Marktgröße und Marktanteil für Luftrettungsdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

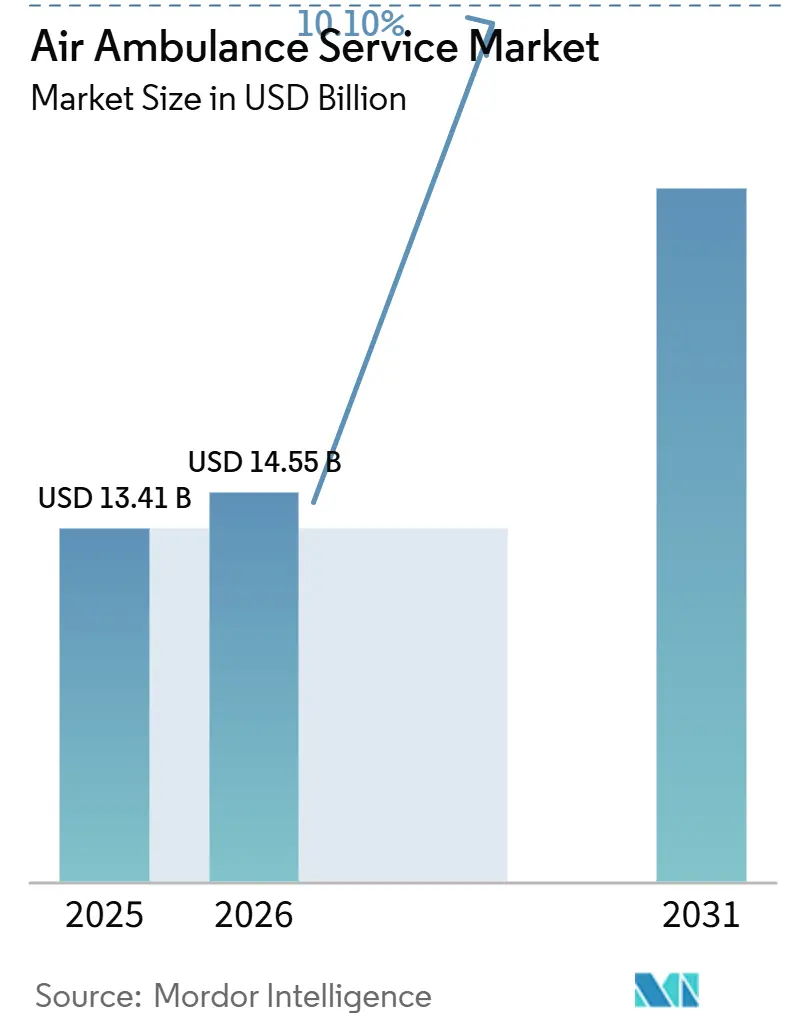

| Marktgröße (2026) | 14.55 Milliarden US-Dollar |

| Marktgröße (2031) | 23.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Luftrettungsdienste von Mordor Intelligence

Die Marktgröße für Luftrettungsdienste wird voraussichtlich von 13,41 Milliarden USD im Jahr 2025 auf 14,55 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,1 % über den Zeitraum 2026–2031 voraussichtlich 23,54 Milliarden USD erreichen. Dieses Wachstum wird durch den zunehmenden Bedarf an schnellem Transport bei kardiovaskulären Notfällen und Traumata, verbesserte Versicherungserstattungen im Rahmen des No Surprises Act sowie die Expansion integrierter Gesundheitssysteme angetrieben, die eigene Flotten aufbauen, um Hochakutfälle in ihren Netzwerken zu halten. Die Flottenmodernisierung schreitet voran, da Betreiber in IFR-fähige Hubschrauber investieren und elektrische Senkrechtstart- und Landeflugzeuge (eVTOL) erkunden, die die Kosten pro Flug um bis zu 50 % senken können. Staatliche Initiativen, wie das 50-Milliarden-USD-Programm CMS Rural Health Transformation, verbessern den Cashflow für Strecken mit geringem Aufkommen, während KI-basierte Einsatzleitsysteme schnellere Starts und eine bessere Auslastung der Ressourcen ermöglichen. Obwohl die Wettbewerbsintensität moderat bleibt, deuten jüngste Trends bei der Schuldenrefinanzierung und der Marktkonsolidierung darauf hin, dass das Erreichen von Skalierungseffekten zunehmend entscheidend ist, um hohe Betriebskosten effektiv zu bewältigen.

Wichtigste Erkenntnisse des Berichts

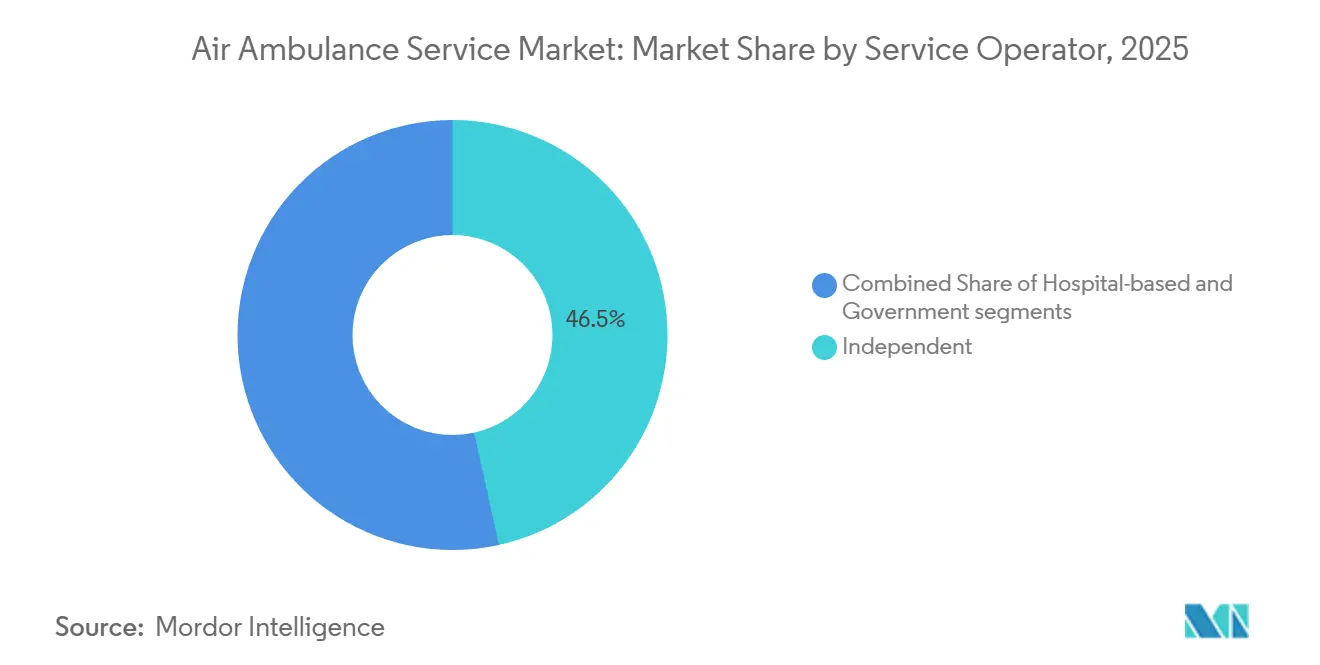

- Nach Dienstleistungsanbieter hielten unabhängige Betreiber im Jahr 2025 einen Marktanteil von 46,53 % am Markt für Luftrettungsdienste, während krankenhausbasierte Modelle bis 2031 mit einem CAGR von 11,89 % wachsen sollen.

- Nach Luftfahrzeugtyp führten Starrflügler den Markt für Luftrettungsdienste an und machten 2025 53,59 % der Marktgröße aus; Drehflügler sollen bis 2031 mit einem CAGR von 10,68 % wachsen, angetrieben durch die Einführung von IFR-Aufrüstungen.

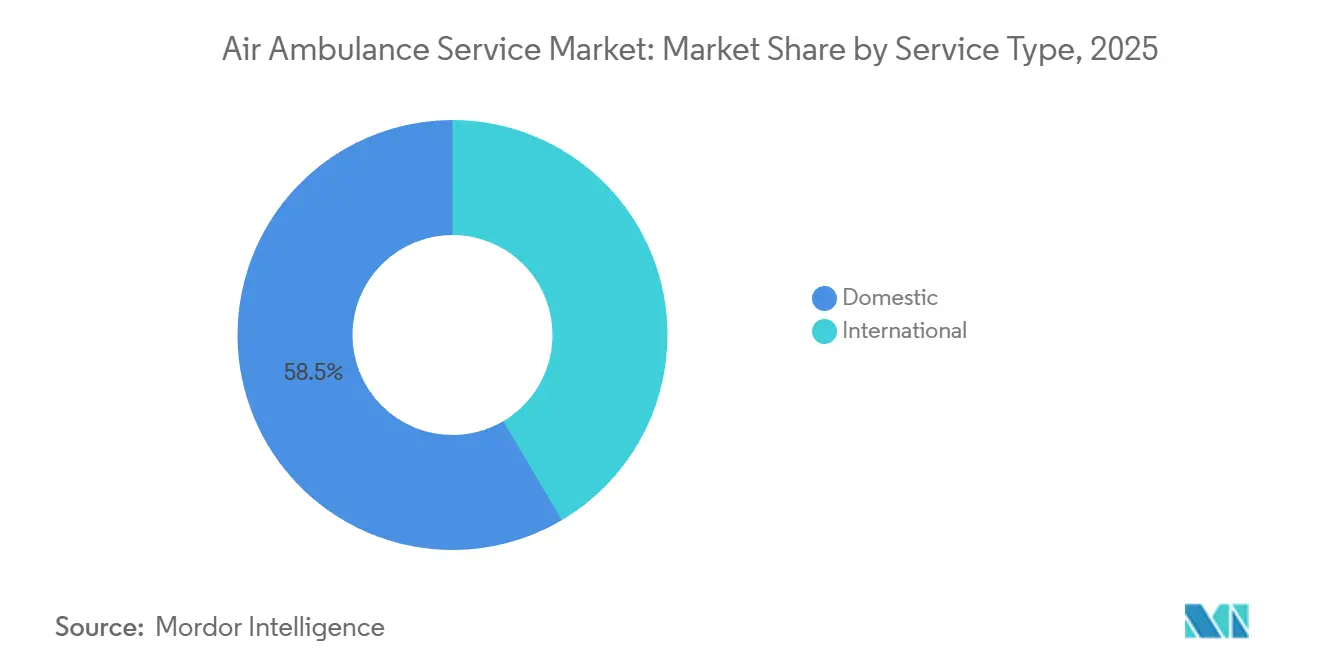

- Nach Dienstleistungsart entfielen auf inländische Einsätze im Jahr 2025 58,49 % des weltweiten Umsatzes, während die internationale Rückführung bis 2031 mit einem CAGR von 12,01 % wachsen soll.

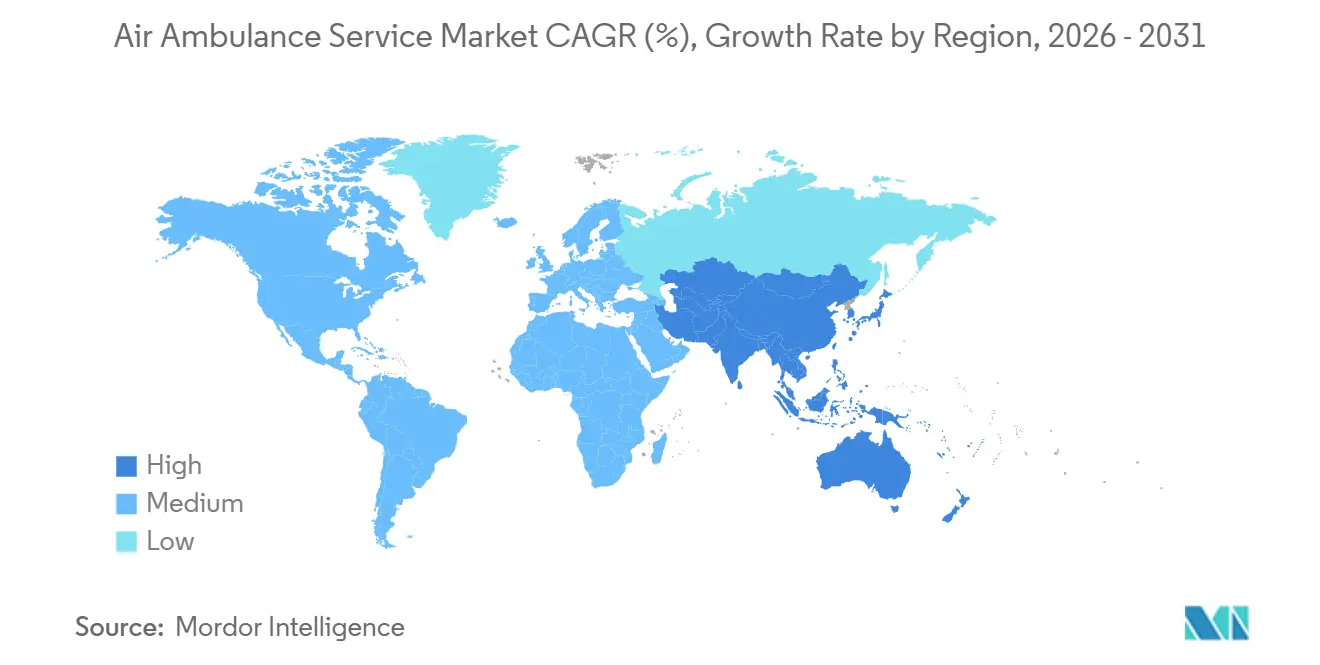

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 38,9 %, während die Region Asien-Pazifik bis 2031 mit einem CAGR von 11,95 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Luftrettungsdienste

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von kardiovaskulären Notfällen und Traumata | +1.8% | Weltweit mit stärkerer Auswirkung in alternden Bevölkerungen Nordamerikas und Europas | Mittelfristig (2–4 Jahre) |

| Ausweitung der privaten Krankenversicherungsdeckung | +1.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Südamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für den Zugang zur Notfallversorgung im ländlichen Raum | +1.2% | Nordamerika und Australien, aufkommend in Indien und Brasilien | Langfristig (≥ 4 Jahre) |

| eVTOL-Integration zur Beschleunigung schneller Reaktionszeiten | +0.9% | Pilotprogramme in Nordamerika und der EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Tele-Intensivstations-Netzwerkpartnerschaften | +0.7% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Flugroutenoptimierung zur Verkürzung der Reaktionszeit | +0.6% | Weltweit mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von kardiovaskulären Notfällen und Traumata

Herz- und Traumafälle machen den Großteil der Einsätze des hubschraubergestützten Rettungsdienstes aus, wobei 2023 385.366 Patienten hauptsächlich aufgrund dieser Erkrankungen transportiert wurden.[1]Federal Aviation Administration, "FAA Reauthorization Act of 2024," faa.gov Die Überlebensraten bei Herzstillstand im ländlichen Raum sind 30 % niedriger als der städtische Durchschnitt, was kürzere Transportzeiten entscheidend macht. Der Lufttransport kann die Reisezeit von 60 Minuten auf dem Landweg auf 15 Minuten per Luft verkürzen und damit die Ergebnisse erheblich verbessern. In England erreichten Hubschrauber eine mittlere Reaktionszeit bei Herzstillstand von 19 Minuten, verglichen mit 28 Minuten für Bodeneinheiten, was zu einer Steigerung der Raten für die Wiederherstellung des Spontankreislaufs führte. Begutachtete Studien zeigen eine 12-prozentige Reduktion der Sterblichkeit, wenn Traumapatienten per Luft statt per Boden transportiert werden. Es wird erwartet, dass alternde Bevölkerungen in entwickelten Regionen die Nachfrage bis 2031 aufrechterhalten.

Ausweitung der privaten Krankenversicherungsdeckung

Der No Surprises Act, der im Januar 2022 in Kraft trat, reduzierte die Nachberechnung von Rechnungen, senkte die Eigenkosten für Patienten und ermöglichte mehr abgedeckte Luftrettungsflüge. Im Jahr 2024 führte CMS das Datenerhebungsprogramm für Luftrettungsdienste ein, das die Kostentransparenz für Kostenträger und Betreiber verbessert. Große Versicherer, darunter UnitedHealthcare, Cigna, Anthem und Blue Cross Blue Shield, bieten nun klare klinische Kriterien für die Flugautorisierung an, die Erkrankungen wie hämodynamische Instabilität und Atemwegskompromittierung abdecken. Ein 50-prozentiger Medicare-Zuschlag für ländliche Gebiete unterstützt die Wirtschaftlichkeit der Betreiber in Grenzregionen zusätzlich. Bevorstehende Standards des CMS-DOT-Beratungsausschusses sollen die Vorhersehbarkeit der Erstattungen verbessern.

Staatliche Subventionen für den Zugang zur Notfallversorgung im ländlichen Raum

Im Jahr 2022 unterstützten Bundeszuschüsse in Höhe von insgesamt 42,90 Millionen USD ländliche Anbieter beim Bau von Hubschrauberlandeplätzen und der Beschaffung der erforderlichen Ausrüstung. Der Haushalt für das Geschäftsjahr 2026 sieht 50 Milliarden USD über fünf Jahre vor, um die Notfallversorgung in unterversorgten US-Landkreisen zu verbessern. Zusätzliche Förderprogramme des US-Landwirtschaftsministeriums stellen Mittel für Hubschrauberlandeplätze und die Ausbildung von Besatzungen bereit. Ähnliche Initiativen in Saudi-Arabien finanzierten 2024 sieben Hubschrauber rund um Mekka, um 2 Millionen Hajj-Pilger zu versorgen. Diese Subventionen ermöglichen es Betreibern, den Betrieb auf Strecken mit geringem Aufkommen aufrechtzuerhalten, die andernfalls unrentabel wären.

eVTOL-Integration zur Beschleunigung schneller Reaktionszeiten

Archer Aviation und die Cleveland Clinic planen, bis 2025 eVTOL-Medizinflüge einzuführen, die Einsatzzeiten von fünf Minuten für 50-Meilen-Einsätze bieten. Beta Technologies testet batteriegetriebene Flugzeuge mit Air Methods, um Ausdauer und Nutzlastkapazitäten zu validieren. Eve Air Mobility und Joby Aviation schreiten auf FAA-Zulassungen zu und könnten bis 2027 nordamerikanische Korridore erschließen. Elektrischer Antrieb senkt Kraftstoff- und Wartungskosten und hält dabei strenge städtische Lärmvorschriften ein.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Betriebs- und Wartungskosten | -1.3% | Weltweit mit stärkerer Auswirkung in kostenempfindlichen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten luftmedizinischen Fachkräften | -1.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge luftfahrtrechtliche Genehmigungsverfahren | -0.8% | Weltweit mit unterschiedlicher Intensität je nach Rechtsordnung | Langfristig (≥ 4 Jahre) |

| Spektrumüberlastung beeinträchtigt In-Flight-Telemedizin | -0.5% | Städtische Gebiete weltweit, insbesondere dicht besiedelte Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebs- und Wartungskosten

Die jährlichen Betriebskosten für Hubschrauber liegen zwischen 2,9 Millionen USD und 6,5 Millionen USD, wobei Kraftstoffkosten bis zu 35 % der gesamten Betriebskosten ausmachen.[2]Journal of Emergency Medical Services, "Air Ambulance Operating Costs Analysis," jems.com Triebwerksüberholungen können 500.000 USD übersteigen, während steigende Versicherungsprämien und die Besetzung mit mehreren Besatzungsmitgliedern die Kosten weiter erhöhen. Standorte mit geringem Aufkommen im ländlichen Raum haben Schwierigkeiten, Skaleneffekte zu erzielen, was kleinere Anbieter dazu veranlasst, eine Konsolidierung oder den Marktaustritt in Betracht zu ziehen.

Mangel an ausgebildeten luftmedizinischen Fachkräften

Das Beschäftigungswachstum für Rettungssanitäter und Notfallsanitäter wird bis 2033 auf nur 5 % prognostiziert, was hinter dem erwarteten zweistelligen Wachstum bei Luftrettungseinsätzen zurückbleibt.[3]U.S. Bureau of Labor Statistics, "EMT and Paramedic Employment Projections," bls.gov Flugbesatzungen benötigen spezialisierte Zertifizierungen, wie z. B. Intensivpflege-Sanitäter und erweitertes Atemwegsmanagement, sowie 2.000 Flugstunden für Piloten, was den Kandidatenpool einschränkt. Obwohl Verdienen-während-des-Lernens-Programme eingeführt wurden, ist in den nächsten drei bis fünf Jahren keine wesentliche Entlastung des Arbeitskräftemangels zu erwarten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsbetreiber: Krankenhaussysteme vertiefen die Integration

Krankenhaussysteme stellen das am schnellsten wachsende Segment im Markt für Luftrettungsdienste dar, mit einer erwarteten CAGR von 11,89 %. Dieses Wachstum wird durch ihre Fähigkeit angetrieben, Hochakutfälle direkt in eigene Intensivstationen zu transportieren und so nachgelagerte Einnahmen zu sichern. Das eVTOL-Projekt der Cleveland Clinic mit Archer veranschaulicht diesen Ansatz. Unabhängige Betreiber, die für 2025 einen prognostizierten Marktanteil von 46,53 % halten, stehen vor Herausforderungen wie steigenden Kraftstoffkosten, Arbeitskosten und Verhandlungen mit Kostenträgern. Die Refinanzierung von Global Medical Response in Höhe von 5,4 Milliarden USD positioniert das Unternehmen für eine Expansion in unterversorgte ländliche Gebiete, in denen krankenhausbetriebene Flotten fehlen. Staatlich betriebene Dienste, wie der Royal Flying Doctor Service in Australien, schließen Versorgungslücken mit Steuermitteln und sind damit vor Schwankungen bei den Erstattungen geschützt.

Der Krankenhausbesitz erleichtert die funktionsübergreifende Planung, den Datenaustausch und die Aushandlung von Pauschalzahlungsverträgen mit Versicherern, wodurch die Transportkosten pro Patient gesenkt werden. Unabhängige Betreiber, wie GMR mit seinen 387 US-Standorten, bieten eine umfangreiche geografische Abdeckung, sind jedoch anfälliger für regulatorische und Kraftstoffpreisänderungen. Die Restrukturierung von Air Methods im Jahr 2023, bei der 1 Milliarde USD Schulden abgebaut wurden, verdeutlicht die finanziellen Herausforderungen eigenständiger Betreiber. In Zukunft könnten hybride Gemeinschaftsunternehmen, bei denen Krankenhäuser Minderheitsbeteiligungen an etablierten Betreibern erwerben, finanzielle Stabilität mit operativer Expertise verbinden und den Wettbewerb im Markt für Luftrettungsdienste neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flugzeugtyp: Hubschrauber schließen die Lücke

Starrflügler sollen 2025 voraussichtlich 53,59 % des Umsatzes ausmachen, angetrieben durch ihre Eignung für Langstreckenrückführungen und Druckkabinen, die ECMO-Geräte oder Inkubatoren auf interkontinentalen Strecken transportieren können. Dieses Segment profitierte erheblich vom Aufschwung nach der Pandemie im internationalen Aufkommen. Drehflügler sollen jedoch mit einer CAGR von 10,68 % wachsen, unterstützt durch die Einführung IFR-fähiger Modelle wie dem Bell 407GXi und Bell 429, die die Betriebsfähigkeit bei widrigen Wetterbedingungen verbessern. Der H140-Auftrag von Airbus von STAT MedEvac spiegelt die Nachfrage nach Hubschraubern mit ruhigen, geräumigen Kabinen wider.

Hubschrauber bleiben für Einsatzaufnahmen und Dachlandungen unverzichtbar, insbesondere innerhalb eines Radius von 150 Meilen um Traumazentren der Stufe I. Starrflügelbetreiber modernisieren ihre Flotten mit Pilatus PC-24-Jets und King Air 350i-Turboprops, um die Kraftstoffeffizienz zu verbessern. Es wird erwartet, dass eVTOL-Flugzeuge Kurzstreckenhubschraubereinsätze beeinflussen und gleichzeitig den Starrflügelbetrieb auf längeren Strecken ergänzen. Insgesamt wird erwartet, dass Drehflügler den Marktanteilsabstand zu Starrflüglern bis 2031 weiter verringern.

Nach Dienstleistungsart: Internationaler Reiseverkehr beschleunigt sich

Inlandsflüge sollen voraussichtlich 58,49 % des Umsatzes im Jahr 2025 ausmachen, aber internationale Rückführungsdienste sollen mit einer schnelleren CAGR von 12,01 % wachsen. Dieses Wachstum wird durch die steigende Nachfrage nach Bett-zu-Bett-Transfers aus dem Medizintourismus und Expatriate-Gemeinschaften angetrieben. Partnerschaften wie die Tele-Intensivstations-Initiative von International SOS und SAF Aerogroup reduzieren den Bedarf an Bordärzten, senken die Kosten und erweitern die Zugänglichkeit. Transatlantische Intensivstations-Jet-Dienste beginnen bei etwa 25.000 USD, wobei Anbieter wie Brasil Vida und AirMed eine globale Abdeckung bieten, die Versicherern Sicherheit gibt.

Das Inlandswachstum soll sich abschwächen, da erweiterte bodengebundene Rettungsdienstkapazitäten einige Kurzstreckentransfers absorbieren und die Prüfung durch Kostenträger die Erstattungserhöhungen begrenzt. Ländliche Gebiete mit schwieriger Topografie und langen Fahrzeiten gewährleisten jedoch die anhaltende Notwendigkeit des Lufttransports. Folglich sind internationale Strecken darauf ausgerichtet, erheblich zum inkrementellen Umsatz beizutragen, was Betreiber dazu veranlasst, Flugzeuge strategisch in Drehkreuzen wie Dubai, Singapur und Miami zu positionieren, um die wachsende Nachfrage im Markt für Luftrettungsdienste zu bedienen.

Geografische Analyse

Nordamerika wird voraussichtlich im Jahr 2025 einen Anteil von 38,9 % am weltweiten Umsatz erzielen, unterstützt durch den ländlichen Medicare-Zuschlag von 50 % und den No Surprises Act, der die Abrechnungen mit Kostenträgern vereinfacht. Das umfangreiche Netzwerk von GMR mit 387 Stützpunkten in allen 50 Bundesstaaten sowie die geplante Beschaffung von 53 neuen Luftfahrzeugen stärken die inländische Präsenz des Unternehmens. In Kanada gewährleisten provinzielle Programme wie Ornge die Versorgung in abgelegenen nördlichen Regionen. Mexiko hingegen ist nach wie vor unterversorgt und bietet Chancen für neue Marktteilnehmer, die bereit sind, regulatorische Herausforderungen zu bewältigen.

Die Region Asien-Pazifik soll bis 2031 den höchsten CAGR von 11,95 % erzielen, angetrieben durch die Liberalisierung des Hubschrauber-Rettungsdienstes in China und Indien. Japans Arzt-Hubschrauber-System dient als Modell für die öffentlich-private Zusammenarbeit. Im Nahen Osten und in Afrika zeigt die Mekka-Flotte Saudi-Arabiens gezielte staatliche Investitionen zur Bewältigung episodischer Nachfragespitzen. Dubais strategische Positionierung als Drehscheibe für den eurasischen Medizintourismus stärkt das Wachstumspotenzial der Region zusätzlich.

In Europa koexistieren staatlich finanzierte HEMS-Programme, wie das DRF-Netzwerk in Deutschland mit 52 Hubschraubern, mit durch Wohltätigkeitsorganisationen finanzierten Betrieben in Großbritannien, Frankreich, der Türkei und Südafrika, die alle zur regionalen Marktlandschaft beitragen. In Afrika schränken politische Instabilität und eine geringe Versicherungsdurchdringung die Expansion des breiteren Marktes ein. In Nischenbereichen wie dem Bergbau, der Ölindustrie und dem Safaritourismus, die kritische Krankentransportdienste benötigen, bestehen jedoch Chancen.

Wettbewerbslandschaft

Der Markt für Luftrettungsdienste weist eine moderate Konzentration auf, wobei die drei größten US-amerikanischen Anbieter – GMR, Air Methods und PHI Health – den inländischen Betrieb dominieren. Die europäischen und asiatisch-pazifischen Märkte sind jedoch nach wie vor fragmentiert. GMR nutzt seine Größe, um Versicherungsverträge auszuhandeln und in KI-gestützte Dispositionssysteme sowie Tele-ITS-Nachrüstungen zu investieren, was verdeutlicht, wie größere Marktteilnehmer von technologischen Fortschritten profitieren können. Nach seiner Restrukturierung hat Air Methods seinen operativen Fußabdruck verringert, wodurch Wettbewerber die Möglichkeit erhalten, in seine ehemaligen Märkte einzutreten. Darüber hinaus unterstreicht die geplante Übernahme der Starrflügler-Vermögenswerte von Pel-Air durch die Toll Group im Jahr 2024 das wachsende Interesse von Logistikunternehmen am Luftrettungstransport als ergänzende Dienstleistung.

eVTOL-Hersteller gehen Gemeinschaftsunternehmen mit Krankenhaussystemen ein, was zu neuem Wettbewerb führt und die Markteintrittsbarrieren in städtischen Gebieten senkt. Die Akkreditierung durch die Commission on Accreditation of Medical Transport Systems ist für die Sicherung von Premiumverträgen unverzichtbar geworden, was kleinere Betreiber dazu veranlasst, entweder in Aufrüstungen zu investieren oder Fusionen anzustreben. Regulatorische Änderungen durch die FAA und die CMS-Qualitätsausschüsse begünstigen Unternehmen, die in der Lage sind, fortschrittliche Avionik, Sicherheitssysteme und evidenzbasierte klinische Protokolle zu finanzieren. Insgesamt werden strategische Allianzen, Refinanzierungsbemühungen und technologische Fortschritte den Markt für Luftrettungsdienste bis 2031 voraussichtlich weiter umgestalten.

Marktführer im Bereich Luftrettungsdienste

Air Methods Corporation

Global Medical Response, Inc.

PHI Health, LLC

REVA Inc.

Avincis Aviation Group, S.A.U.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: International SOS und SAF Aerogroup schlossen eine strategische Allianz, um Tele-ITS-Fähigkeiten in ihre interkontinentalen Luftrettungsdienste zu integrieren. Diese Zusammenarbeit ermöglicht es bodengestützten Intensivmedizinspezialisten, während des Langstreckentransports von Patienten eine klinische Echtzeitüberwachung durchzuführen, was dazu beiträgt, Kosten und klinische Risiken für Unternehmenskunden und Versicherer zu reduzieren.

- März 2025: Global Medical Response schloss eine Vereinbarung mit Airbus über die Beschaffung von bis zu 15 H140-Hubschraubern für den Rettungsdienst, darunter 10 Festbestellungen und fünf optionale Einheiten.

- November 2024: Global Medical Response bestellte 28 Airbus-Hubschrauber, bestehend aus H125-, H130-, H135- und H145-Modellen, um seine nordamerikanische Flotte zu erweitern, die derzeit fast 200 Airbus-Drehflügler umfasst.

- Juni 2024: Med-Trans Corporation und Med-Force Aeromedical Transport arbeiteten zusammen, um die 24/7-Hubschrauberabdeckung mit H135- und EC135-Modellen in der Quad-Cities-Region auszubauen.

- Februar 2024: DRF Luftrettung bestellte bis zu 10 weitere Airbus H145-Hubschrauber, mit sieben Festbestellungen und drei optionalen Einheiten, um ihre lebensrettende Flotte in mehreren europäischen Ländern zu stärken.

Globaler Berichtsumfang des Marktes für Luftrettungsdienste

Luftrettungsfahrzeuge sind eine besondere Art von Luftfahrzeugen, die für die Bereitstellung von Notfallmedizindiensten für Patienten konzipiert sind. Sie umfassen Drehflügler und Starrflügler, die mit medizinischen Einrichtungen ausgestattet sind und medizinische Dienstleistungen in abgelegenen Gebieten erbringen sollen, in denen bodengebundene Rettungsdienste nicht ohne Weiteres verfügbar sind.

Der Markt für Luftrettungsdienste ist nach Dienstleistungsbetreiber, Flugzeugtyp, Dienstleistungsart und Geografie segmentiert. Nach Dienstleistungsbetreiber ist der Markt in krankenhausbasiert, unabhängig und staatlich unterteilt. Nach Flugzeugtyp ist der Markt in Starrflügler und Drehflügler segmentiert. Nach Dienstleistungsart ist der Markt in Inlands- und internationale Dienste kategorisiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Luftrettungsdienste in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Krankenhausbasiert |

| Unabhängig |

| Staatlich |

| Starrflügler |

| Drehflügler |

| Inland |

| International |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nach Dienstleistungsbetreiber | Krankenhausbasiert | ||

| Unabhängig | |||

| Staatlich | |||

| Nach Flugzeugtyp | Starrflügler | ||

| Drehflügler | |||

| Nach Dienstleistungsart | Inland | ||

| International | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Afrika | Südafrika | ||

| Ägypten | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Luftrettungsdienste im Jahr 2026?

Der Markt für Luftrettungsdienste hat einen Wert von 14,55 Milliarden USD und soll bis 2031 mit einer CAGR von 10,10 % wachsen.

Welcher Flugzeugtyp dominiert den aktuellen Umsatz?

Starrflügler halten 53,59 % des Umsatzes im Jahr 2025 aufgrund ihrer Rolle bei der Langstreckenrückführung.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik soll eine CAGR von 11,95 % verzeichnen, dank der Einführung des hubschraubergestützten Rettungsdienstes in China und Indien.

Warum investieren Krankenhaussysteme in eigene Flotten?

Sie zielen darauf ab, Hochakutfälle in ihren Netzwerken zu halten, stationäre Einnahmen zu generieren und gleichzeitig die klinische Kontinuität zu verbessern.

Wie wird die eVTOL-Technologie den luftmedizinischen Transport beeinflussen?

eVTOL-Flugzeuge sollen die Betriebskosten pro Flug um bis zu 50 % senken und schnelle städtische Einsätze mit weniger Lärm ermöglichen.

Was ist das wichtigste Hemmnis für Betreiber heute?

Hohe Betriebskosten von 2,9 Millionen USD bis 6,5 Millionen USD pro Hubschrauber und Jahr belasten die Margen, insbesondere auf Strecken mit geringem Aufkommen im ländlichen Raum.

Seite zuletzt aktualisiert am: