Nordamerika Marktgröße und Marktanteil für Kabinenbestuhlung in kommerziellen Flugzeugen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

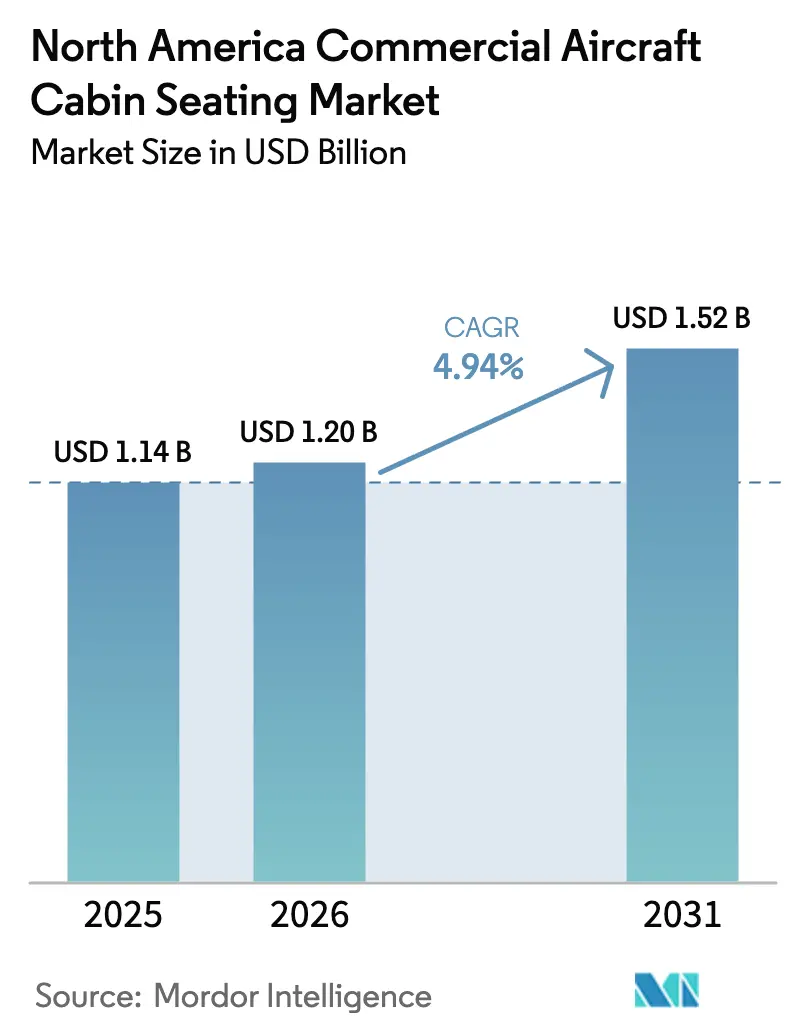

| Marktgröße im Basisjahr (2025) | 1.14 Milliarden US-Dollar |

| Marktgröße (2026) | 1.2 Milliarden US-Dollar |

| Marktgröße (2031) | 1.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.94% CAGR |

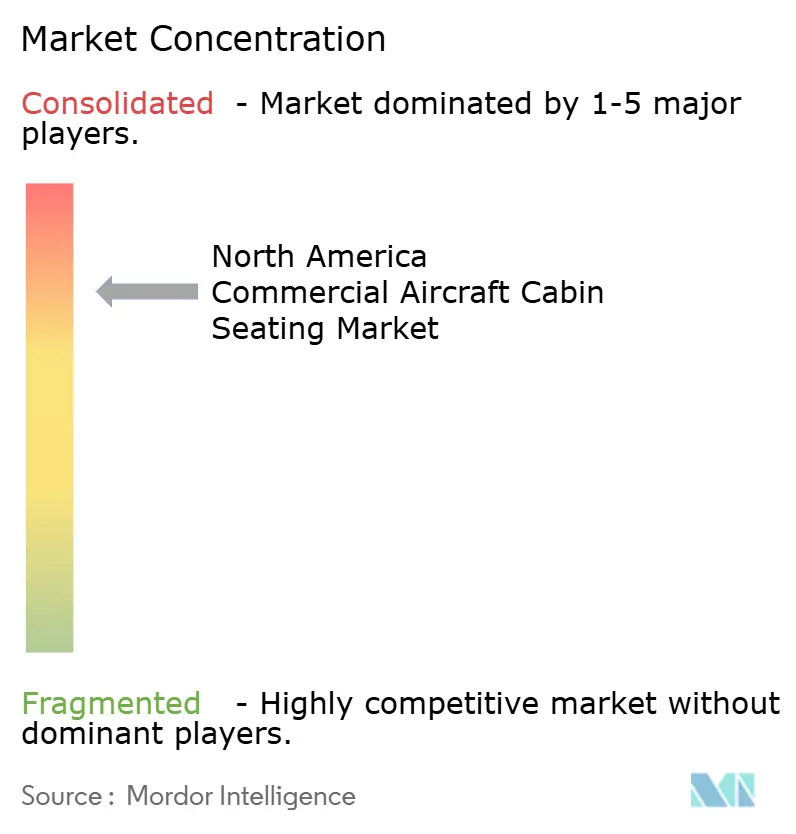

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Marktanalyse für Kabinenbestuhlung in kommerziellen Flugzeugen von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Kabinenbestuhlung in kommerziellen Flugzeugen wird voraussichtlich von USD 1,14 Milliarden im Jahr 2025 auf USD 1,2 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,94 % über 2026–2031 USD 1,52 Milliarden erreichen. Diese Aussicht verdeutlicht, wie Flottenerneuierungsprogramme, Premium-Kabinenretrofits und sicherheitsbedingte Sitzerneuerungszyklen zusammenwirken, um das Wachstum aufrechtzuerhalten. Fluggesellschaften orientieren sich zunehmend an ertragsstärkeren Bestuhlung slayouts, die Umsatzsteigerung und regulatorische Compliance miteinander verbinden, während Lieferanten darum wetteifern, leichtere, innovativere und modularere Sitzfamilien zu liefern. Der Wettbewerbsdruck bleibt hoch, da drei Tier-1-Hersteller – Collins Aerospace, Safran und Recaro – den größten Teil der Linefit-Positionen und einen wachsenden Anteil der Retrofit-Aufträge kontrollieren. Ihre Skalenvorteile bei Zertifizierung, globalem Fertigungsbetrieb und Kundendienst helfen ihnen, ihren Marktanteil zu verteidigen, auch wenn kleinere Innovatoren Nischen in Verbundwerkstoffen und fortschrittlicher Ergonomie erschließen. Gewichtsreduzierungsauflagen im Zusammenhang mit der Einführung nachhaltiger Flugtreibstoffe (SAF) und aufkommenden elektrischen Senkrechtstart- und -landeprogrammen (eVTOL) schaffen langfristige Nachfragepools, die den mittelfristigen Schwung des Sektors stärken. Engpässe in der Lieferkette bei Schaumstoffen und Aktuatoren üben nach wie vor Kostendruck aus; dennoch priorisieren Fluggesellschaften weiterhin Kabinenmodernisierungen gegenüber Aufschiebungen, da Premium-Sitze durch Nebeneinnahmen einen erheblichen Mehrwert liefern.

Zentrale Berichtsergebnisse

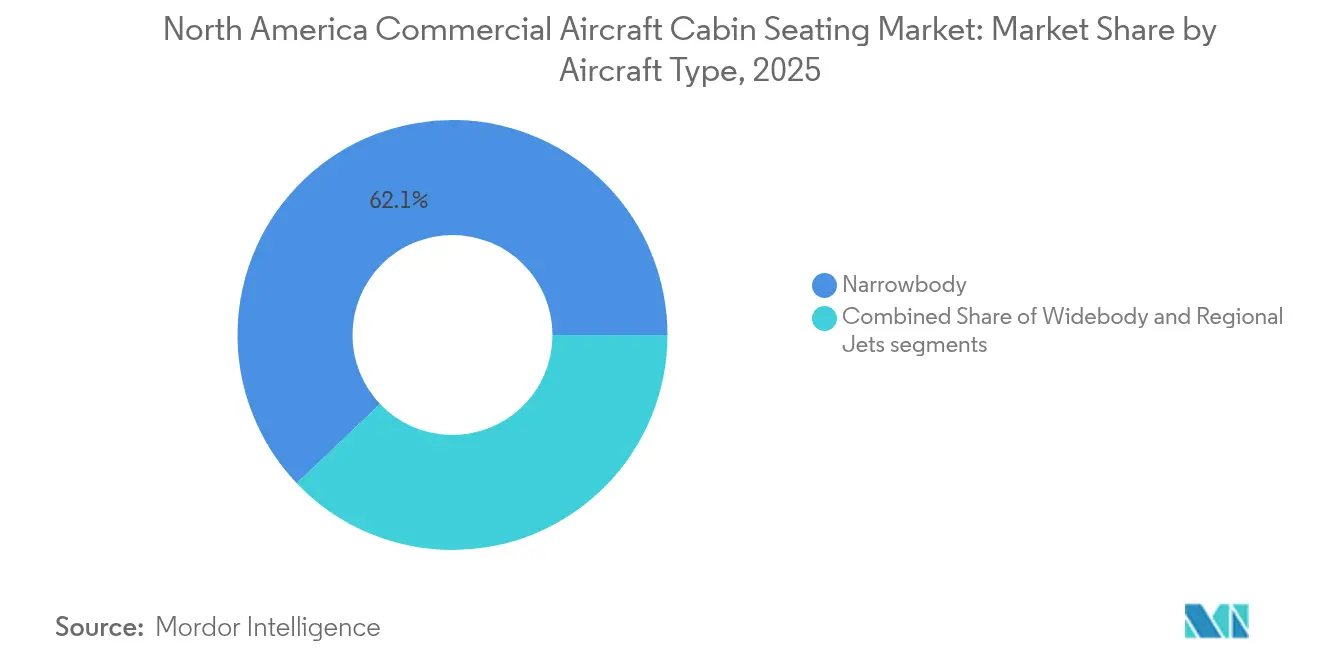

- Nach Flugzeugtyp hielten Schmalrumpfprogramme im Jahr 2025 einen Marktanteil von 62,10 % am Markt für Kabinenbestuhlung in kommerziellen Flugzeugen, während die Großraumflugzeugkategorie bis 2031 voraussichtlich mit einem CAGR von 5,78 % wachsen wird.

- Nach Sitzklasse entfiel auf die Economy-Klasse im Jahr 2025 ein Anteil von 53,65 % an der Marktgröße für Kabinenbestuhlung in kommerziellen Flugzeugen, während die Premium Economy von 2026 bis 2031 einen CAGR von 7,49 % verzeichnete.

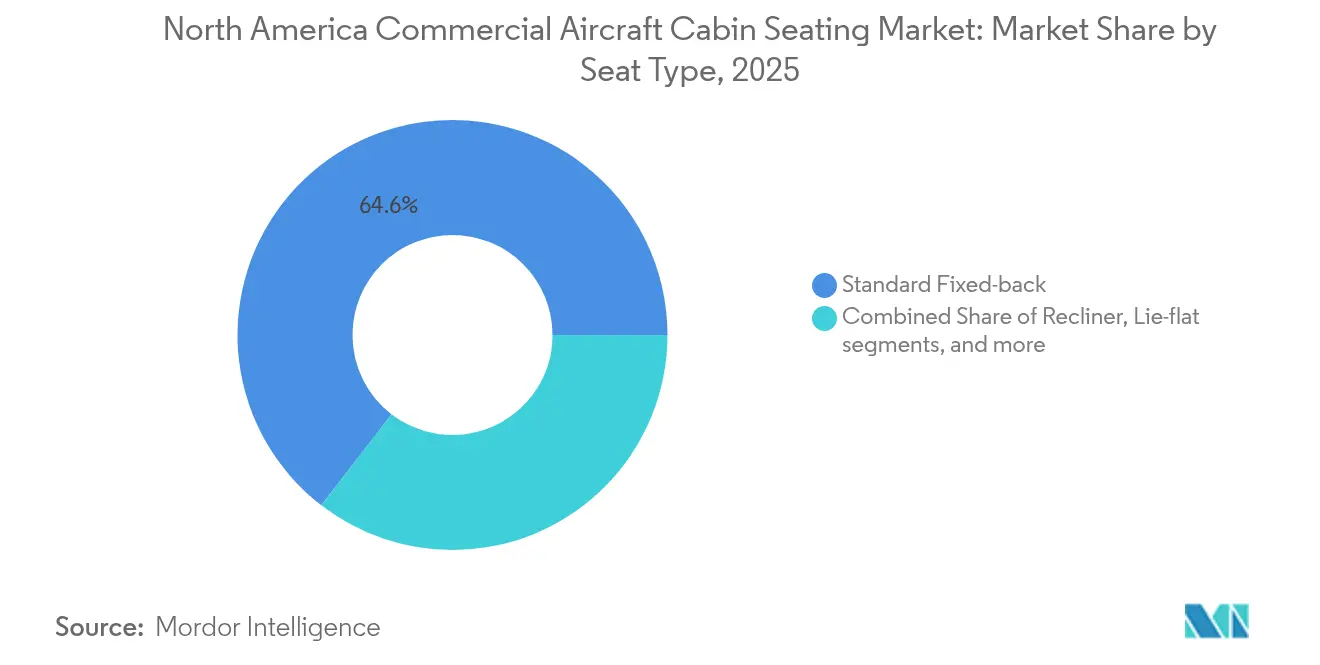

- Nach Sitztyp erfassten Standard-Festsitzkonstruktionen im Jahr 2025 einen Marktanteil von 64,55 % am Markt für Kabinenbestuhlung in kommerziellen Flugzeugen, während Suite- oder Vollprivatsphäre-Produkte bis 2031 voraussichtlich mit einem CAGR von 8,06 % zulegen werden.

- Nach Einbautyp entfielen Linefit-Installationen im Jahr 2025 auf 65,05 % der Marktgröße für Kabinenbestuhlung in kommerziellen Flugzeugen; die Retrofit-Aktivität steigt mit einem schnelleren CAGR von 6,61 % über den Prognosezeitraum.

- Nach Geografie wird erwartet, dass die Vereinigten Staaten im Jahr 2025 einen Anteil von 92,10 % am regionalen Marktanteil ausmachen werden. Darüber hinaus wird erwartet, dass der Markt der Vereinigten Staaten mit einem CAGR von 4,26 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Markttrends und Einblicke für Kabinenbestuhlung in kommerziellen Flugzeugen

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Wandel hin zu leichten Kabinenrahmen aus Verbundwerkstoffen | +0.8% | Nordamerika und globale Exportnachfrage | Mittelfristig (2–4 Jahre) |

| Premium-Kabinenretrofits von Fluggesellschaften zur Gewinnung ertragsstärker Fluggäste | +1.2% | Kernmärkte Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Dynamische Prüfvorschriften der FAA nach 16G/21G lösen Ersatzzyklen aus | +0.9% | Vereinigte Staaten primär, Spillover nach Kanada | Mittelfristig (2–4 Jahre) |

| AAM- und eVTOL-Zertifizierung schafft neue Sitznachfrage | +0.3% | Nordamerika und frühe EU-Einführungszentren | Langfristig (≥ 4 Jahre) |

| Integration von Smart-Seat-Sensoren zur Erschließung von Nebeneinnahmen | +0.4% | Nordamerika und transatlantische Betreiber | Mittelfristig (2–4 Jahre) |

| Langfristige SAF-Einführung als Anreiz zur Gewichtsreduzierung von Sitzen | +0.6% | Global, mit Nordamerika als Vorreiter bei der Einhaltung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel hin zu leichten Kabinenrahmen aus Verbundwerkstoffen

Hochleistungsverbundwerkstoffe wie kohlenstofffaserverstärkte Kunststoffe, Titanlegierungen und Hochleistungsthermoplaste ersetzen Aluminium, da jedes aus einem Sitz entfernte Kilogramm Treibstoff einspart und damit die höheren Kosten von SAF teilweise ausgleicht. Expliseats TiSeat 2X exemplifiziert die kommerzielle Zugkraft dieses Materialwandels, indem es gegenüber Legacy-Economy-Sitzen eine um 30 % geringere Masse liefert und dabei den 16G-Standard einhält.[1]Expliseat Ingenieurteam, "Technisches Datenblatt TiSeat 2X," expliseat.com Fluggesellschaften betrachten leichtere Sitze zunehmend als risikoarmen Weg zur kurzfristigen Emissionsreduzierung, die Regulierungsbehörden bald formalisieren könnten. Automatisierte Faserplatzierungs- und Harzinjektionstechniken senken die Produktionskosten und ermöglichen eine Einführung über Premium-Kabinen hinaus. Da sich die Preise für Verbundwerkstoffe denen von Aluminium annähern, evaluieren nordamerikanische Fluggesellschaften flottenweite Rollouts während umfassender Wartungschecks und sichern sich damit eine mehrjährige Nachfrage nach Rohstoffen und Zertifizierungstechnik.

Premium-Kabinenretrofits von Fluggesellschaften zur Gewinnung ertragsstärkerer Fluggäste

Auf Premium Economy und Next-Generation-Business-Suiten ausgerichtete Retrofits generieren im Vergleich zu Standard-Economy-Layouts bis zu 33 % mehr Umsatz pro Quadratfuß – eine Spanne, die US-amerikanische Großfluggesellschaften nicht ignorieren können.[2]Collins Aerospace, "Produktübersicht Bestuhlung slösungen," collinsaerospace.com American Airlines plant, bis 2029 30 Flugzeuge mit Flagship-Suite-Produkten aufzurüsten. Delta Air Lines und United Airlines haben bereits ähnliche Programme abgeschlossen oder angekündigt, die die Premium-Sitzdichte erhöhen, ohne neue Flugzeuge hinzuzufügen. Korean Air, Finnair und andere ausländische Fluggesellschaften liefern Referenzpunkte, die nordamerikanische Airline-Vorstände bei der Genehmigung von Kapitalausgaben berücksichtigen. Lieferanten profitieren, da Retrofits die OEM-Linefit-Planungsbeschränkungen umgehen und häufig vollständige Satz von Sitzen, Einbauten und zugehöriger Elektronik umfassen, was zu durchschnittlichen Projektwerten von über USD 5 Millionen für eine einzelne B777 oder A330 führt.

Dynamische Prüfvorschriften der FAA nach 16G/21G lösen Ersatzzyklen aus

Das AC 20-146A der Bundesluftfahrtbehörde (FAA) schreibt vor, dass Sitze dynamischen Lasten von 16G in Vorwärtsrichtung und 21G in Abwärtsrichtung standhalten müssen – Anforderungen, die ältere Sitzfamilien ohne Neukonstruktion nicht erfüllen können. Betreiber mit Flugzeugen, die vor 2009 hergestellt wurden, müssen nicht konforme Sitze bei größeren Wartungsereignissen ersetzen, um ihre Lufttüchtigkeitszertifikate aufrechtzuerhalten.[3]Bundesluftfahrtbehörde, "AC 20-146A – Sicherheitsstandards für Flugzeugsitze," faa.gov Da viele US-amerikanische Flotten ein Durchschnittsalter von 14–16 Jahren aufweisen, wird die daraus resultierende Ersatzwelle in den nächsten beiden Schwerwartungszyklen ihren Höhepunkt erreichen. Zertifizierungsengpässe begünstigen etablierte Anbieter mit eigenen Schlittenprüfständen und regulatorischen Beziehungen und konzentrieren die Marktmacht weiter bei den führenden Lieferanten.

Integration von Smart-Seat-Sensoren zur Erschließung von Nebeneinnahmen

Sensorbestückte Sitze erfassen Belegung, Position und biometrische Daten, wodurch Fluggesellschaften nutzungsbasierte Upgrades anbieten, die Crew-Effizienz steigern und vorausschauende Wartung planen können. Der Einzelflächen-Druckmapping-Prototyp von TG0, der durch Airbus BizLab entwickelt wurde, zeigt, dass intelligente Funktionalität weniger als 500 g zum Sitzgewicht hinzufügen kann und damit die Kraftstoffverbrauchsziele aufrechtzuerhalten.[4]Airbus BizLab, "TG0 Druckmapping-Sitz-Sensorprototyp," airbus.com Frühe Feldtests zeigen jährliche Nebeneinnahmengewinne von USD 15–25 pro Passagier und Wartungseinsparungen von ca. 10 % der sitzbezogenen Ausgaben. Da die WLAN-Durchdringung in den USA einer flottenweiten Abdeckung näher rückt, verfügen Fluggesellschaften nun über die Konnektivitätsinfrastruktur zur Monetarisierung von Echtzeit-Sitzdaten, was die Einführung beschleunigt.

Wirkungsanalyse von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Zertifizierungskosten und lange Vorlaufzeiten | –0.7% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Engpässe bei hochwertigen Schaumstoffen und Aktuatoren | –0.9% | Globale Lieferkette, Nachfragekonzentration in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zyklizität der Kapitalausgaben von Fluggesellschaften in Abhängigkeit von Kerosinpreisen | –0.6% | Kernmarkt Nordamerika, globaler Spillover | Kurzfristig (≤ 2 Jahre) |

| Bodenlaststypen in der Kabine begrenzen Sitzneukonstruktionen | –0.4% | Globale Flugzeugkonstruktionsbeschränkungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zertifizierungskosten und lange Vorlaufzeiten

Die Erlangung eines ergänzenden Musterzulassungsscheins für eine neue Sitzfamilie kann USD 2–5 Millionen kosten und 18–24 Monate in Anspruch nehmen, was umfangreiche Schlittentests, Flammenausbreitungsversuche und Prüfungen elektromagnetischer Verträglichkeit gemäß den Vorschriften der FAA und Transport Canada widerspiegelt. Kleinere Lieferanten sehen sich unter Cashflow-Druck, da die Arbeit lange vor der Umsatzrealisierung beginnt, was den Markteintritt einschränkt und die Innovationsgeschwindigkeit hemmt. Auch Fluggesellschaften leiden, wenn neuartige Designs ihre Zeitpläne verzögern, da sie dann auf bereits zertifizierte Produkte zurückgreifen müssen, die möglicherweise nicht ihren Markenanforderungen entsprechen.

Engpässe bei hochwertigen Schaumstoffen und Aktuatoren

Premium-Liegeflach- und Suite-Sitze enthalten feuerbeständige Schaumstoffe, Präzisionsaktuatoren und kundenspezifische Steuereinheiten, die von einem begrenzten Lieferantenpool bezogen werden. Pandemiebedingte Stilllegungen und Halbleiterengpässe haben bei diesen Komponenten Rückstände von 12–18 Monaten verursacht und die Preise in den Jahren 2024–2025 um bis zu 25 % in die Höhe getrieben. Obwohl die Kapazitäten wieder hochgefahren werden, könnten weitere Schocks – von Engpässen bei Spezialchemikalien bis hin zu geopolitischen Handelsbeschränkungen – erneut durch die Lieferkette rauschen und den Markt für Kabinenbestuhlung in kommerziellen Flugzeugen in Spitzen-Retrofit-Zyklen einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Großraumflugzeug-Upgrades gewinnen an Höhe

Die mit Schmalrumpfprogrammen verbundene Marktgröße für Kabinenbestuhlung in kommerziellen Flugzeugen machte im Jahr 2025 62,10 % des Gesamtumsatzes aus. Eingang-Flugzeuge dominieren die Inlandsnetze in den Vereinigten Staaten und Kanada, und Betreiber wie Southwest, JetBlue und WestJet erneuern ihre Kabinen alle fünf bis sieben Jahre, um wettbewerbsfähig zu bleiben. Die Sitzauswahl bei Schmalrumpfflugzeugen priorisiert daher Wartungsfreundlichkeit und Schnellwechselfunktionen wie austauschbare Bezüge und modulare IFE-Docks. Im Gegensatz dazu verzeichnet das Großraumsegment einen schnelleren CAGR von 5,78 %, da die Erholung des transpazifischen und transatlantischen Reiseverkehrs die Nachfrage nach Liegeflachsuiten und Premium-Economy-Reclinern auf der B787, A350 und A330-900neo ankurbelt. Großraum-Retrofits erzielen höhere Materialwerte und übersteigen manchmal USD 15 Millionen pro Flugzeug, da sie Bordküchen, Toiletten und Gesellschaftsbereiche umfassen.

Das Wachstum bei Regionaljets ist begrenzt, da Umfangsklauselgrenzen in US-amerikanischen Pilotenverträgen die Anzahl der 76-sitzigen Flugzeuge bei Großfluggesellschaften deckeln. Dennoch verwischen Embraers E195-E2 und die A220 die Grenze zwischen Regional- und Hauptstreckenflugzeugen und erzeugen inkrementelle Sitzbestellungen, die Hauptstreckenausstattungen wie Stromversorgung an jedem Sitz und Bluetooth-fähige Kopfhörer umfassen. Fluggesellschaften nutzen diese Flugzeuge zur optimalen Kapazitätsanpassung auf schwach belegten Strecken und erweitern damit den adressierbaren Markt für Economy-Plus- und Schlanksitz-Recliner für Flüge unter drei Stunden.

Nach Sitzklasse: Premium Economy erschließt neue Margenschichten

Economy-Kabinen repräsentieren nach wie vor 53,65 % des Marktanteils für Kabinenbestuhlung in kommerziellen Flugzeugen, doch Monetarisierungsstrategien hängen zunehmend davon ab, diesen Raum in Basic Economy, Standard und Extra-Beinfreiheits-Ebenen zu unterteilen. Fluggesellschaften setzen modulare Sitzschienen ein, die eine Verdichtung oder Lockerung ohne strukturelle Umbauten ermöglichen. Die Premium Economy wird voraussichtlich mit einem CAGR von 7,49 % wachsen, da sie bei einer Grundfläche, die nur 15–20 cm tiefer ist, einen Ertragsanstieg von 50–70 % gegenüber der Economy bietet, was die Kapitalrendite hochattraktiv macht. Fluggesellschaften, die historisch eine vierte Klasse vermieden haben, wie etwa United, das inzwischen seinen Polaris-Rollout eingeführt hat, befürworten nun Premium-Economy-Sitze rund um ihre Business-Kabinen und verweisen auf eine anhaltende Nachfrage unter preissensiblen Geschäftsreisenden.

Business-Class-Suiten entwickeln sich hin zu bündig-Tür-Privatsphäre-Konzepten, die zunächst auf die Erste Klasse beschränkt waren. Fluggesellschaften sind der Meinung, dass überlegene Schlafqualität und persönliche Raummetriken das inkrementelle Gewicht rechtfertigen, das durch den Einsatz von Kohlenstoff-Verbundrahmen und Schaumkern-Klapptischen ausgeglichen werden kann. Die Präsenz der Ersten Klasse nimmt ab, da Betreiber wie Delta und Air Canada ältere Erste-Klasse-Produkte reduzieren. Dennoch besteht eine Boutique-Nische auf Transkontinental- und Ultra-Langstreckenrouten, wo die Ticketpreise unelastisch bleiben.

Nach Sitztyp: Suiten überholen Standard-Festsitze

Standard-Festsitze erfassten im Jahr 2025 64,55 % des Marktanteils für Kabinenbestuhlung in kommerziellen Flugzeugen, da sie volumengetriebene Schmalrumpf- und Regionaljet-Kabinen dominieren. Designprioritäten konzentrieren sich auf leichte Grundgestelle, Schnellwechsel-Bezüge und kostengünstige Befestigungspunkte für USB-C-Stromversorgung. Recliner-Sitze bedienen inländische Erste-Klasse-Bereiche auf Kurzstreckenflotten und bieten größeren Sitzabstand ohne die ingenieurtechnische Komplexität von Liegeflachmechanismen.

Suite- und Vollprivatsphäre-Module verzeichnen den höchsten CAGR von 8,06 %, da konkurrierende Fluggesellschaften türbestückte Business-Sitze als unverzichtbare Differenzierungsmerkmale auf Langstreckenrouten betrachten. Recaros R7, Collins' Elements Suite und Safrans Unity-Plattform sind die Leitprodukte in aktiven Kampagnen, die jeweils kabellose Ladepads, anpassbare Stimmungsbeleuchtung und platzsparende Schildgeometrie integrieren. Liegeflachprodukte ohne Türen halten noch einen bedeutenden Anteil auf Eingang-Transkontinentalflugzeugen, wo Platz- und Schwerpunktbeschränkungen die Machbarkeit von Suiten einschränken.

Nach Einbautyp: Retrofit-Welle prägt die Nachmarktökonomie neu

Linefit-Installationen machten im Jahr 2025 65,05 % der Marktgröße für Kabinenbestuhlung in kommerziellen Flugzeugen aus, da jedes neue Flugzeug die Endmontage mit einer vollständigen Kabine verlässt. Dennoch zwingen chronische Lieferverzögerungen bei Airbus und Boeing die Betreiber dazu, vorhandene Flugzeuge zu nutzen, was die Retrofit-Aktivität mit einem CAGR von 6,61 % zum Wachstumsmotor macht. Vollständige Sitzsätze bündeln häufig Sitze, Passagierversorgungseinheiten und Beleuchtungsupgrades, wobei schlüsselfertige Integratoren die STC-Dokumentation koordinieren, um Ausfallzeiten zu minimieren. Fluggesellschaften wie WestJet und Alaska Air haben öffentlich ROI-Zeiträume von 18–24 Monaten für Premium-lastige Retrofit-Programme genannt, die den Stückumsatz steigern, ohne Flugzeuge hinzuzufügen.

Retrofit-Zeitpläne sind eng an C- und D-Checks gebunden, was Sitzhersteller dazu veranlasst, Konfigurationen für mehrere Flugzeugtypen vorab zu zertifizieren, damit Fluggesellschaften Standardteile über ihre Flotten hinweg wiederverwenden können. Dieser Ansatz senkt Lagerkosten und vereinfacht die Wartung, während er Fluggesellschaften ermöglicht, ihre Markengestaltung zu standardisieren.

Geografische Analyse

Die USA treiben den Großteil der Nachfrage im Markt für Kabinenbestuhlung in kommerziellen Flugzeugen an, bedingt durch das weltgrößte Inlandsnetz und ein Premiumisierungsrennen zwischen American Airlines, Delta Air Lines und United Airlines. American Airlines allein betreibt rund 1.000 Hauptstreckenflugzeuge, was pro Achtzyklus einen Ersatzpool von mehr als 200.000 Einzelsitzen schafft. Die FAA-Zertifizierungsvorschriften sind weltweit die strengsten und verpflichten Lieferanten dazu, Testlabors und Ingenieurbüros im Land zu unterhalten, um Projektdurchlaufzeiten zu beschleunigen. US-amerikanische Fluggesellschaften sind auch frühe Anwender von Smart-Seat-Sensoren, da weit verbreitetes Bord-WLAN und Datenanalyse-Suiten eine Echtzeit-Monetarisierung ermöglichen.

Kanada trägt einen erheblichen Anteil bei, gestützt auf Air Canadas Hauptstrecken- und Rouge-Flotten, WestJets Übergang zu einer Vollservicepositionierung und Porters E195-E2-Expansion. Die zweisprachigen Kennzeichnungsanforderungen von Transport Canada und Brandschutzvorschriften fügen einzigartige Zertifizierungsschichten hinzu, aber Lieferanten nehmen diese Komplexität in Kauf, um Zugang zu über 400 aktiven Flugzeugzellen zu behalten. Grenzüberschreitende Gemeinsamkeiten bei Flugzeugtypen ermöglichen die Übertragung von US-amerikanischen ergänzenden Musterzulassungsscheinen mit minimalem Nacharbeitsaufwand, wodurch die Vorlaufzeiten für kanadische Retrofits verkürzt werden.

Mexiko liefert kleinere, aber schneller wachsende Volumina. Die Erholung des Passagieraufkommens auf mexikanischen Freizeitreisemärkten in Verbindung mit anhaltendem ULCC-Wachstum treibt verdichtete Kabinenlayouts voran, die leichte, schlanke Designs bevorzugen. Die Einführung von Premium Economy gewinnt jedoch auf Langstreckenrouten nach Europa und Südamerika an Fahrt, was auf eine Aufwärtsverlagerung im Mix hindeutet, die mit dem breiteren regionalen Trend übereinstimmt. Die regulatorische Konvergenz hin zu FAA-Standards beschleunigt sich, da viele Fluggesellschaften in den USA registrierte Flugzeuge leasen, die unabhängig vom Betriebsstandort amerikanische Compliance-Schwellenwerte erfüllen müssen.

Wettbewerbslandschaft

Collins Aerospace investierte USD 2 Millionen in den Ausbau der Produktion von Exekutivsitzen in Florida – ein Beispiel für lokalisierte Kapazitätserweiterungen, die auf schnelle VIP- und Unternehmenspendelkampagnen zugeschnitten sind. Safran nutzt umfangreichere Innenausstattungsportfolios und bündelt Bordküchen, Toiletten und Sauerstoffsysteme zusammen mit Sitzen, um vollständige Kabinenarbeitspakete zu erhalten, was das Bieterfeld für Einzelrohstoff-Wettbewerber ausdünnt.

Tier-II-Anbieter wie Expliseat, Geven und STELIA stützen sich auf Nischenkompetenz in Verbundwerkstoffen, Leichtflugzeugen oder Regionaljet-Kabinen. Expliseats 10-Jahres-Deal mit Air France für TiSeat 2X und Recaros Bestellung von 75.000 Sitzen aus Eves eVTOL-Programm zeigen, wie Spezialisierung bedeutende Volumina außerhalb traditioneller Airline-Linefits erzielen kann. Diese Neueinsteiger müssen jedoch Kapazitätsskalierungs- und Ermüdungstesthürden überwinden, um in Premium-Suiten vorzudringen – einem Segment, das die Preisobergrenze setzt.

Strategisch konzentrieren sich etablierte Anbieter auf Ökosysteme für vorausschauende Wartung, die Fluggesellschaften an proprietäre digitale Plattformen binden. Collins trat der Airbus Digital Alliance bei, um Sitz-Sensordaten mit Skywise zu integrieren und so AOG-Vermeidungsanalysen anzubieten, die Wettbewerber ohne Cloud-Infrastruktur nicht replizieren können. Safrans Übernahme der Flugsteuerungsaktivitäten von Collins bietet Cross-Selling-Hebel, indem Cockpitlösungen mit Kabinangeboten kombiniert werden – ein Paket, das bei Großraum-Retrofit-Verhandlungen besonders attraktiv ist. Recaro betont ergozentrische Design-IP und schnelle kundenspezifische Veredelungsänderungen als Differenzierungsmerkmale für Boutique-Flagcarrier, die unverwechselbare Markenidentitäten anstreben.

Nordamerika Branchenführer für Kabinenbestuhlung in kommerziellen Flugzeugen

JAMCO Corporation

Collins Aerospace (RTX Corporation)

RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH)

Safran SA

Thompson Aero Seating Limited (Aviation Industry Corporation of China)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Starling Aerospace übernahm die Vermögenswerte von Pitch Aircraft Seating, einschließlich der 9,6 kg schweren PF3000-Economy-Sitze, und erweiterte damit Starlings Präsenz in leichten Schmalrumpfanwendungen.

- Februar 2025: Die FAA genehmigte ein neues Dreipunkt-Sicherheitsgurt-Airbagsystem für Airbus A321neo ACF/XLR-Modelle und ermöglichte damit Layouts mit höherer Dichte ohne Sicherheitseinbußen.

- Dezember 2024: LifePort erwarb PAC Seating und erweiterte damit LifePorts Katalog um spezialisierte Produkte für medizinische Evakuierungs- und exekutiv konfigurierte Kabinen.

- September 2024: LATAM Airlines startete ein USD-360-Millionen-Programm zur Nachrüstung von 24 B787-Flugzeugen mit Recaro-R7-türbestückten Suiten für Langstreckenrouten.

Berichtsumfang des nordamerikanischen Marktes für Kabinenbestuhlung in kommerziellen Flugzeugen

| Schmalrumpfflugzeug |

| Großraumflugzeug |

| Regionaljet |

| Erste Klasse |

| Business Class |

| Premium Economy Class |

| Economy Class |

| Standard-Festsitz |

| Recliner |

| Liegeflach |

| Suite/Vollprivatsphäre |

| Linefit |

| Retrofit |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Flugzeugtyp | Schmalrumpfflugzeug |

| Großraumflugzeug | |

| Regionaljet | |

| Nach Sitzklasse | Erste Klasse |

| Business Class | |

| Premium Economy Class | |

| Economy Class | |

| Nach Sitztyp | Standard-Festsitz |

| Recliner | |

| Liegeflach | |

| Suite/Vollprivatsphäre | |

| Nach Einbautyp | Linefit |

| Retrofit | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Marktdefinition

- Produkttyp - Die in dieser Studie enthaltenen Sitze sind jene, die in Passagierflugzeuge eingebaut werden und aus verschiedenen Materialkombinationen bestehen.

- Flugzeugtyp - Alle Passagierflugzeuge wie Schmalrumpf- und Großraumflugzeuge, die Eingang- und Zweikorridor-Konfigurationen aufweisen, sind in dieser Studie enthalten.

- Kabinenklasse - Business Class und Erste Klasse, Economy und Premium Economy sind Reiseklassen, die von Fluggesellschaften angeboten werden und den Passagieren verschiedene Serviceleistungen bieten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| Erstausrüster (OEM) | Ein Erstausrüster (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Hoher Dynamikbereich (HDR) | Der Dynamikbereich beschreibt das Verhältnis zwischen den hellsten und dunkelsten Teilen eines Bildes. HDR wird verwendet, um einen größeren Dynamikbereich als SDR zu erfassen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums, die sich mit der Luftfahrt befasst. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| Europäische Agentur für Flugsicherheit (EASA) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe der Überwachung der Sicherheit und Regulierung der Zivilluftfahrt gegründet wurde. |

| 4K-Display | Die 4K-Auflösung bezieht sich auf eine horizontale Bildschirmauflösung von ca. 4.000 Pixeln. |

| Organische Leuchtdiode (OLED) | Es handelt sich um eine Leuchtdiode (LED), bei der die emissive elektrolumineszierende Schicht ein Film aus organischer Verbindung ist, der als Reaktion auf einen elektrischen Strom Licht emittiert. |

| Mittlere Betriebsdauer zwischen Ausfällen (MTBF) | Die mittlere Betriebsdauer zwischen Ausfällen ist die vorhergesagte verstrichene Zeit zwischen inhärenten Ausfällen eines mechanischen oder elektronischen Systems während des normalen Systembetriebs. |

| Niedrigkostenfluggesellschaft (LCC) | Es handelt sich um eine Fluggesellschaft, die mit besonderem Schwerpunkt auf der Minimierung der Betriebskosten und ohne einige der traditionellen Dienste und Annehmlichkeiten, die im Flugpreis enthalten sind, betrieben wird. |

| Elektronisch dimmbare Fenster (EDW) | Es handelt sich um einen Fenstertyp, der bis zu 99,96 % des gesamten sichtbaren Lichts blockiert und vollständige Lichtundurchlässigkeit bietet, integriert in die Fensterkassette des Seitenwandpaneels. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Ein Marktmodell aufbauen: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatzbegriffen bereitgestellt. Bei der Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) für jedes Land über den gesamten Prognosezeitraum konstant gehalten, und Inflation ist kein Teil der Preisgestaltung.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden ebenen- und funktionsübergreifend ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen