Marktgröße und Marktanteil des Unterhaltungssystems für kommerzielle Flugzeuge im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

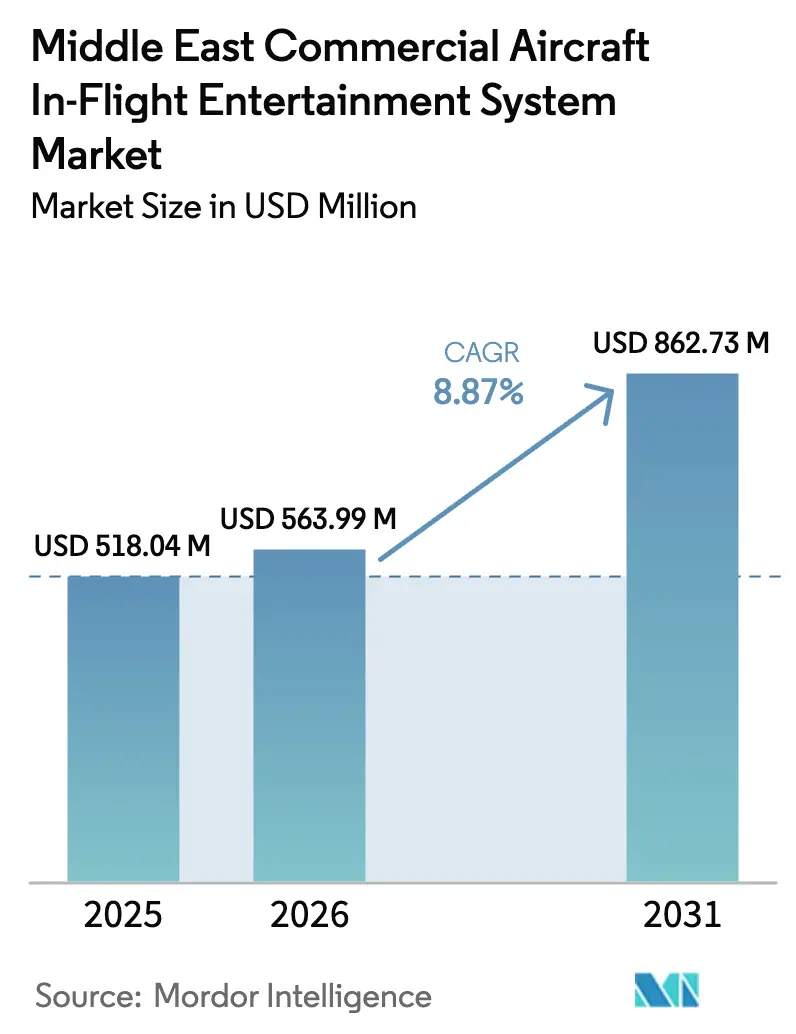

| Marktgröße im Basisjahr (2025) | 518.04 Millionen US-Dollar |

| Marktgröße (2026) | 563.99 Millionen US-Dollar |

| Marktgröße (2031) | 862.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.87% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Unterhaltungssystems für kommerzielle Flugzeuge im Nahen Osten durch Mordor Intelligence

Die Marktgröße des Unterhaltungssystems (IFE) für kommerzielle Flugzeuge im Nahen Osten wird voraussichtlich von USD 518,04 Millionen im Jahr 2025 auf USD 563,99 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,87 % über den Zeitraum 2026–2031 USD 862,73 Millionen erreichen. Steigende Passagierzahlen auf Langstrecken, aggressive Erneuerungszyklen bei Großraumflugzeugen und staatlich geförderte Luftfahrt-Megaprojekte bilden das Fundament dieses Wachstums. Fluggesellschaften kombinieren erhebliche Kabinenausstattungsinvestitionen mit hybriden Sitzlehnen- und kabellosen Architekturen, um Premium-Erträge zu erhalten und gleichzeitig das Betriebsgewicht zu reduzieren. Saudi-Arabiens Lokalisierungsvorschriften und die Hub-Strategie der Vereinigten Arabischen Emirate verstärken den regionalen Wettbewerb und veranlassen Lieferanten, lokale MRO-Kapazitäten aufzubauen und Nachrüstlinien zu beschleunigen. Die Normalisierung der Lieferkette verringert Verzögerungen bei Kabinenelementen und veranlasst Fluggesellschaften dazu, während der Pandemie aufgeschobene Kabinenrenovierungsentscheidungen zu beschleunigen. Hardwareumsätze dominieren, doch Werbe-, E-Commerce- und abgestufte Konnektivitätsabonnements skalieren rapide, da Fluggesellschaften das Passagierengagement über das Ticket hinaus monetarisieren.

Wesentliche Erkenntnisse des Berichts

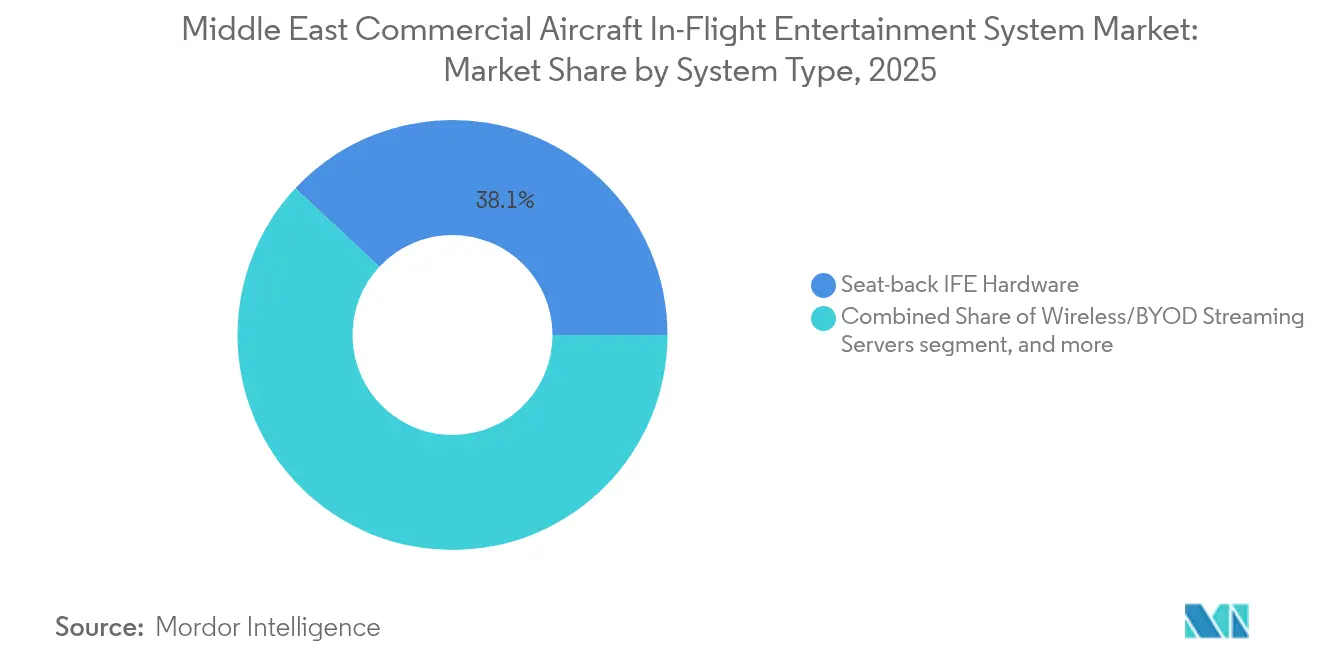

- Nach Systemtyp führte Sitzlehnen-Hardware im Jahr 2025 mit einem Umsatzanteil von 38,05 %; Kabinenkonnektivitätslösungen verzeichneten die schnellste CAGR von 9,96 % bis 2031.\

- Nach Flugzeugtyp hielten Schmalrumpfflugzeuge im Jahr 2025 einen Marktanteil von 49,02 % am Markt für Unterhaltungssysteme für kommerzielle Flugzeuge im Nahen Osten, während Großraumflugzeuge bis 2031 voraussichtlich die höchste CAGR von 9,04 % erzielen werden.

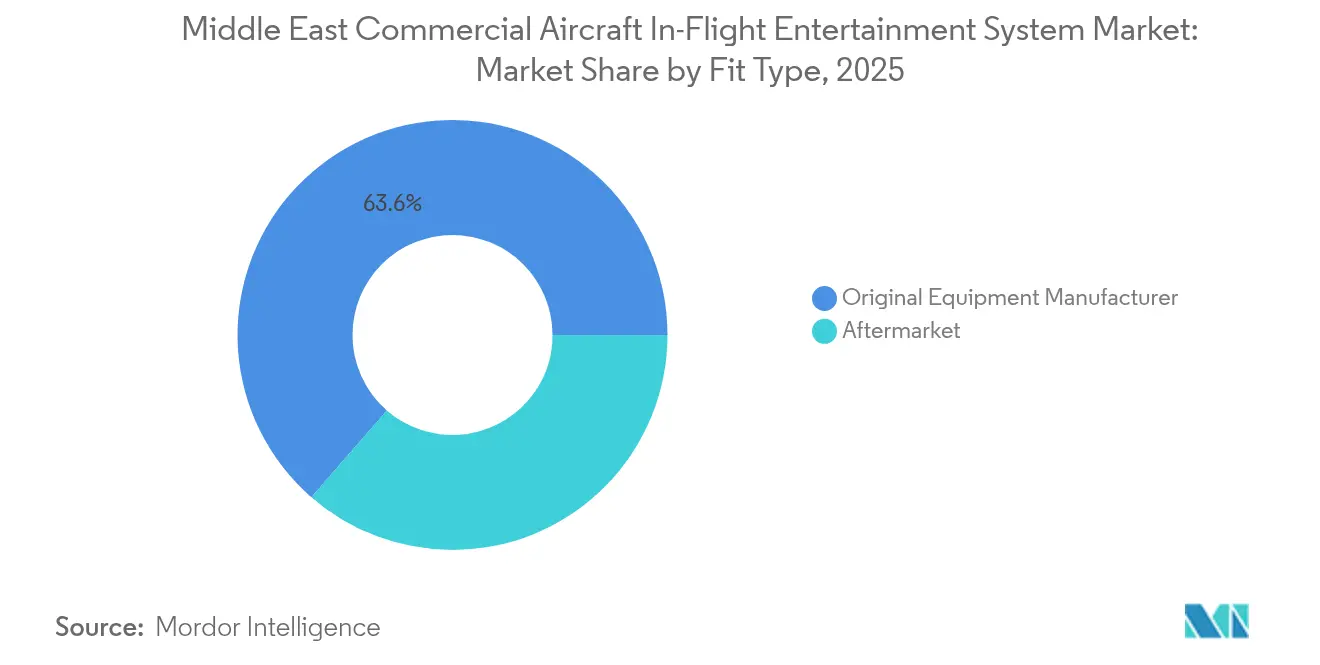

- Nach Einbautyp entfielen im Jahr 2025 63,60 % des Umsatzes auf OEM-Installationen, während Nachrüstungen im Aftermarket mit einer CAGR von 8,89 % zulegten, da Fluggesellschaften ihre in Betrieb befindlichen Flotten aufrüsteten.

- Nach Umsatzkanal entfielen im Jahr 2025 75,70 % auf Hardwareverkäufe, während Werbe- und E-Commerce-Umsätze mit einer CAGR von 11,32 % – der höchsten unter allen Strömen – anstiegen.

- Nach Geografie führte Saudi-Arabien im Jahr 2025 mit einem Marktanteil von 32,74 % und wird voraussichtlich mit einer CAGR von 8,98 % bis 2031 am schnellsten wachsen, was die Flottenerweiterungsziele der Vision 2030 widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Unterhaltungssystem für kommerzielle Flugzeuge im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (%) Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltende Erholung des Passagierverkehrs im Nahen Osten | +1.80% | Vereinigte Arabische Emirate, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Rekorderneuerungszyklen bei Großraumflugzeugflotten, angekündigt von Fluggesellschaften aus dem Nahen Osten | +2.10% | Golfstaaten | Mittelfristig (2–4 Jahre) |

| Sitzlehnen-IFE als Anker für ertragsstarke Langstreckendifferenzierung | +1.50% | Premium-Langstreckenrouten | Langfristig (≥ 4 Jahre) |

| Einführung von Premium-Economy-Kabinen bei großen Gulf-Fluggesellschaften | +1.20% | Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Wachstum von Punkt-zu-Punkt-Schmalrumpfflugzeugdiensten nach Zentralasien und Afrika | +0.90% | Aufstrebende Routen | Mittelfristig (2–4 Jahre) |

| Lokalisierungsvorschriften in MRO-Clustern in Saudi-Arabien und den Vereinigten Arabischen Emiraten | +0.80% | Saudi-Arabien, Vereinigte Arabische Emirate | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Erholung des Passagierverkehrs im Nahen Osten

Regionale Flughäfen werden voraussichtlich im Jahr 2025 310 Millionen Passagiere abfertigen, womit das Volumen aus der Zeit vor der Pandemie vollständig erreicht wird und Fluggesellschaften ihr Augenmerk erneut auf differenzierte Borderlebnisse richten.[1] Internationaler Luftverkehrsverband, „Passagierverkehrsprognose für den Luftverkehr”, iata.org Emirates beförderte im Geschäftsjahr 2024 58,5 Millionen Passagiere, während Qatar Airways und Saudia neue Routen eröffneten, um aufgestaute Freizeit- und Geschäftsreisende anzusprechen. Langstreckenverbindungen verzeichnen den stärksten Aufschwung und verstärken die Nachfrage nach robusten Unterhaltungsökosystemen, die Werbung und Premium-Content-Lizenzierung unterstützen. Air Arabias Wireless-IFE-Vereinbarung für 172 Flugzeuge mit Panasonic zeigt, wie Billigfluggesellschaften digitales Engagement jetzt als wesentliche Komponente betrachten. IATA prognostiziert, dass der regionale Luftverkehr bis 2030 jährlich um 5,8 % wächst, was einen gesunden Auftragsbestand für IFE-Lieferanten aufrecht erhält.

Rekorderneuerungszyklen bei Großraumflugzeugflotten, angekündigt von Fluggesellschaften aus dem Nahen Osten

Emirates bestellte 2024 90 B777X-Maschinen und Qatar Airways buchte 25 B777-8-Frachtflugzeuge, was die konzentrierteste Großraumflugzeugerneuerung in der Geschichte der Region signalisiert.[2]Boeing, „Bestellungen und Auslieferungen 2024”, boeing.com Neue Flugzeuge sind mit 4K-Sitzlehnen-Displays, Hochkapazitätsservern und Gate-zu-Gate-Konnektivität ausgestattet, um die Erträge auf Flügen von 12 bis 16 Stunden zu sichern. Der Austauschzeitpunkt fällt mit auslaufenden Leasingverträgen aus dem Superzyklus 2010–2015 zusammen, bündelt die Nachfrage und begünstigt Anbieter mit bewährten Zertifizierungspipelines. Hybride Sitzlehnen- und Wireless-Architekturen dominieren Ausschreibungen, da Fluggesellschaften Differenzierung und Gewichtsreduzierung anstreben.

Sitzlehnen-IFE als Anker für ertragsstarke Langstreckendifferenzierung

Entgegen einer Nur-Wireless-Erzählung bevorzugen 73 % der Reisenden nach wie vor eingebaute Bildschirme auf Flügen über 6 Stunden.[3]Panasonic Avionics, „Passagierpräferenzen für IFE”, panasonic.aero Emirates stattet seine neuesten Kabinen mit 4K-Monitoren aus, und Qatar Airways integriert Trennwände mit personalisierten Infotainment-Angeboten in der QSuite. Fluggesellschaften monetarisieren die Sitzlehnen-Werbefläche durch zielgerichtete Anzeigen, die USD 2–4 pro Passagier und Flug einbringen, und dienen gleichzeitig als primäre Schnittstelle für Streaming und E-Commerce. Das Engagement unterstreicht, dass Hardware und Konnektivität im Markt für Unterhaltungssysteme für kommerzielle Flugzeuge im Nahen Osten gemeinsam weiterentwickelt werden und keine Substitute füreinander darstellen.

Einführung von Premium-Economy-Kabinen bei großen Gulf-Fluggesellschaften

Emirates und Qatar Airways bieten jetzt Premium Economy auf ihren A380- und B777-Flotten an, mit Bildschirmgrößen zwischen Economy- und Business-Norm, einem erweiterten Sitzreihen-Energiebudget und abgestuften digitalen Vorteilen. Lieferanten müssen modulare Software bereitstellen, die exklusive Spiele freischaltet, höhere WLAN-Geschwindigkeiten bietet und Treueprogramme für Mittelklassetarife integriert. Revenue-Management-Teams bündeln bereits Premium-Economy-Tickets mit vorrangiger Bandbreite und wandeln IFE von einem Fixkostenpunkt in einen Upsell-Hebel um.

Analyse der Hemmniswirkung*

| Hemmnis | (%) Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltende Lieferkettenengpässe bei Verbundstoff-Kabinenelementen | -1.40% | Global | Kurzfristig (≤ 2 Jahre) |

| Kabinengewichtsreduzierungsziele gegenüber dem Stromverbrauch von Inflight-Konnektivität | -0.80% | Fokus auf Großraumflugzeugflotte | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in regionalen Fertigstellungszentren | -0.60% | Saudi-Arabien, Vereinigte Arabische Emirate | Langfristig (≥ 4 Jahre) |

| Langsame Nachrüstzyklen aufgrund verlängerter Leasingbedingungen nach COVID | -0.90% | Ältere Flottenabschnitte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Lieferkettenengpässe bei Verbundstoff-Kabinenelementen

Die Vorlaufzeiten für Premium-Kabinenelemente erstrecken sich mittlerweile auf 12–18 Monate – das Doppelte des vorpandemischen Niveaus –, was die IFE-Integration und Flugzeugauslieferungen verzögert. Boeing und Airbus priorisieren die strukturelle Übergabe, sodass Innenausstattungslieferanten ihre Rückstände abbauen müssen. Gulf-Fluggesellschaften akzeptieren vorläufige Kabinen mit vereinfachter Unterhaltungsausstattung in Erwartung von Nachrüstslots, was eine sekundäre Nachfragespitze erzeugt, sobald sich das Angebot stabilisiert. Die regionale Verbundstoffkapazität bleibt begrenzt, was saudische und emiratische Industriefonds motiviert, lokale Produktionslinien zu fördern.

Kabinengewichtsreduzierungsziele gegenüber dem Stromverbrauch von Inflight-Konnektivität

Betreiber von Ultra-Langstreckenflügen streben aggressive Kraftstoffverbrauchsreduzierungen an, doch 4K-Displays und Hochgeschwindigkeitsrouter können pro Sitz 150–200 Watt beanspruchen, verglichen mit 50–75 Watt bei älteren Systemen. Fluggesellschaften erkunden leichtere Verkabelung, rückseitig montierte Prozessoren und USB-C-Stromversorgung mit energieeffizienter Regulierung, um Kraftstoffökonomie mit Passagiererwartungen in Einklang zu bringen. Hybride Layouts installieren Vollleistungs-Suiten in Premium-Bereichen, während die Economy-Klasse auf BYOD-Streaming setzt, um Kosten zu senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Konnektivität überholt traditionelle Hardware

Sitzlehnen-Hardware hielt 38,05 % des Umsatzes im Jahr 2025, doch Konnektivitätsplattformen werden die schnellste CAGR von 9,96 % verzeichnen, gestützt durch LEO-Satelliteneinführungen. Reisende steigen zunehmend mit mehreren Geräten ein, was Fluggesellschaften dazu veranlasst, Hochleistungsrouter und sichere Server zu installieren. Der Marktanteil des Marktes für Unterhaltungssysteme für kommerzielle Flugzeuge im Nahen Osten im Bereich Konnektivität wird voraussichtlich steigen, sobald Starlink und OneWeb Zulassungen für den Luftfahrtbetrieb erhalten. Hybridprogramme sind weit verbreitet: Premium-Sitze sind weiterhin mit 4K-Bildschirmen ausgestattet, während die Economy-Klasse auf browserbasierte Portale setzt. Stromversorgungsaufrüstungen an Sitzen folgen dieser Entwicklung und steigen parallel, um größere Akkugeräte zu unterstützen.

Lieferanten positionieren modulare Architekturen, die es Fluggesellschaften ermöglichen, SSDs, Antennen oder Displays auszutauschen, wenn sich die Technologie weiterentwickelt. Diese Zukunftssicherheit senkt die Lebenszykluskosten und unterstützt Nachrüstungen an älteren Flugzeugzellen. Fluggesellschaften schätzen das Ertragspotenzial von Gate-zu-Gate-Internet: kostenpflichtige Tarife, E-Commerce und Partneranzeigen fließen direkt in die Nebenumsatzlinien.

Nach Flugzeugtyp: Großraumflugzeuge beschleunigen Premium-Wachstum

Die Schmalrumpfflugzeugflotte dominierte im Jahr 2025 mit 49,02 % des Umsatzes, doch das Großraumflugzeug-Teilsegment wird bis 2031 die höchste CAGR von 9,04 % verzeichnen. Großraumflugzeuge profitieren davon, dass Fluggesellschaften dicht belegte Hub-und-Spoke-Operationen mit 4K-Bildschirmen, Multibandantennen und immersivem Audio aufwerten. Die Marktgröße des Marktes für Unterhaltungssysteme für kommerzielle Flugzeuge im Nahen Osten, die mit Großraumflugzeugen zusammenhängt, wird voraussichtlich stark steigen, wenn der Auftragsbestand für B777X und A350 in Betrieb geht. Schmalrumpfflugzeuge wenden sich dem kabellosen Streaming zu, wie Air Arabias flottenweiter Panasonic-Einsatz zeigt, der das Sitzgewicht und den Wartungsaufwand reduziert. Gemischte Flotten ermöglichen es Fluggesellschaften, die Investitionsausgaben anzupassen: Premium-Langstreckenflüge erhalten Sitzlehnen-Displays, während Regionalflugzeuge aus Kostengründen auf BYOD-Modelle setzen.

Die Flottenplanung spiegelt die Routenökonomie wider. Gulf-Fluggesellschaften verlassen sich für 12-Stunden-Sektoren auf Großraumflugzeuge, bei denen IFE den Nebenumsatz und den Net Promoter Score antreibt, während Billigfluggesellschaften schnell umrüstbare Flugzeuge ohne schwere Kabinenelemente benötigen. Infolgedessen gliedert sich das Wachstum entlang der Dienstleistungsmodelllinien auf, aber beide Ströme tragen zum Volumen des Marktes für Unterhaltungssysteme für kommerzielle Flugzeuge im Nahen Osten bei.

Nach Einbautyp: Nachrüstungen im Aftermarket holen auf

OEM-Erstausstattung entfiel im Jahr 2025 auf 63,60 % der Ausgaben, da neue Auslieferungen die Unterhaltungsausstattung häufig bereits ab Werk integrieren. Lieferverzögerungen und verlängerte Leasingverträge erhöhen jetzt die Nachrüstnachfrage und generieren eine CAGR von 8,89 % für den Aftermarket. Fluggesellschaften planen Kabinenrenovierungen so, dass sie mit schweren Wartungschecks zusammenfallen, und installieren dabei leichtere Bildschirme, schnellere Server und Antennen mit höherem Gewinn. Modulare Bausätze reduzieren die Ausfallzeit und ermöglichen es Fluggesellschaften, Flugzeuge innerhalb von Wochen wieder in Betrieb zu nehmen. Lokalisierungspolitiken verlagern mehr Nachrüstarbeiten in MRO-Cluster in Saudi-Arabien und den Vereinigten Arabischen Emiraten, was das Wachstum inländischer Kapazitäten beschleunigt und die Versorgungsresilienz der Branche für Unterhaltungssysteme für kommerzielle Flugzeuge im Nahen Osten stärkt.

Nach Umsatzkanal: Werbung und E-Commerce skalieren schnell

Hardware erzielte im Jahr 2025 noch immer 75,70 % des Umsatzes, doch digitale Werbung und E-Commerce wachsen mit einer CAGR von 11,32 %. Der Erfolg von United's Kinective Media zeigte, dass Fluggesellschaften durch personalisierte Kampagnen USD 2–4 pro Passagier und Flug verdienen können. Gulf-Fluggesellschaften adaptieren dieses Modell und kombinieren arabischsprachige Portale mit Duty-Free-Angeboten, Reisebuchungen und Angeboten für die letzte Meile. Konnektivitätsabonnements fügen einen planbaren Einnahmestrom hinzu und gleichen Bandbreitenkosten aus. Mit zunehmender Reife der Plattformen werden die Margen aus digitalen Kanälen voraussichtlich den Hardwareanteil am Gesamtumsatz des Marktes für Unterhaltungssysteme für kommerzielle Flugzeuge im Nahen Osten verwässern.

Geografische Analyse

Saudi-Arabien dominiert den Markt für Unterhaltungssysteme für kommerzielle Flugzeuge im Nahen Osten mit einem Anteil von 32,74 % im Jahr 2025 und der schnellsten CAGR-Prognose von 8,98 %. Die Versprechen der Vision 2030, neue Mega-Flughäfen und der Giga-Projekt-Verkehr sichern eine robuste Nachfrage. IFE-Lieferanten profitieren von Lokalisierungsdeals, die Zertifizierungs- und MRO-Arbeit in Riyadhs aufstrebenden Luft- und Raumfahrtkorridor einbinden, müssen jedoch strenge Saudisierungsquoten einhalten. Der Anstieg der Marktgröße des Marktes für Unterhaltungssysteme für kommerzielle Flugzeuge im Nahen Osten spiegelt auch Saudias Beschaffungsplan für über 100 Flugzeuge wider, darunter Großraumvarianten mit Luxus-4K-Suiten.

Die Vereinigten Arabischen Emirate belegen den zweiten Rang, getragen von der Langstreckendominanz von Emirates und Etihad sowie Dubais Transitdrehkreuz. Die Bestellung von Emirates für 90 B777X-Maschinen beinhaltet 4K-Bildschirme der nächsten Generation und Echtzeit-Werbefähigkeiten, die die Lieferantenpipelines vergrößern. Dubais fortschrittliches regulatorisches Umfeld beschleunigt IFE-Zertifizierungen und macht es zum idealen Testgelände für hybride Hardware-Konnektivitäts-Rollouts. Katar hält eine solide Position nach dem kapazitätsmäßigen Aufbau für die Fußball-Weltmeisterschaft. Qatar Airways hält Premium-Marktstandards aufrecht und aktualisiert seine A350-Flotte mit Thales AVANT 4K-Systemen und integriertem WLAN, das hohe Verbindungsraten auf 16-Stunden-Sektoren verzeichnet. Kuwait, Oman und Bahrain sind Nischenmärkte mit Fokus auf regionale Geschäftsrouten. Sie wählen typischerweise Wireless-Streaming und USB-C-Stromversorgung anstelle vollständiger Sitzlehnen-Suiten, um Gewicht und Anschaffungskosten zu begrenzen. Politische Stabilität und Open-Skies-Abkommen beeinflussen den Beschaffungszeitpunkt: Wenn die Ölpreise anziehen, beschleunigen diese Fluggesellschaften Kabinenaufrüstungen, um mit den Gulf-Wettbewerbern mithalten zu können. Der Rest des Nahen Ostens, einschließlich Jordanien und Libanon, verzeichnet bescheidene Aufrüstungen, da Fluggesellschaften um Transitverkehr wetteifern, der in größere Drehkreuze einspeist. Harmonisierte Sicherheitsstandards, die von der Luftfahrtbehörde der Vereinigten Arabischen Emirate (GCAA) und der saudischen Luftfahrtbehörde (GACA) gefördert werden, erleichtern grenzüberschreitende Nachrüstgenehmigungen, während die pandemische Anerkennung von STC-Zertifikaten innerhalb des Golfkooperationsrates die Marktvorlaufzeiten verkürzt.

Wettbewerbslandschaft

Der Markt für Unterhaltungssysteme für kommerzielle Flugzeuge im Nahen Osten bleibt mäßig fragmentiert. Panasonic Avionics, Thales, Collins Aerospace und Safran halten den Löwenanteil, sehen sich jedoch agilen Herausforderern in den Bereichen Konnektivität und Werbetechnologie gegenüber. Panasonic nutzt seine frühe Wireless-IFE-Dynamik und gewann Air Arabias Vertrag für 172 Flugzeuge, während Thales AVANT 4K auf Qatar Airways' A350s einsetzt. Collins investiert USD 75 Millionen, um die MRO-Kapazität in Dubai zu erweitern, was den Lokalisierungsdruck unterstreicht. Safran kombiniert leichte Sitze mit eingebetteten Bildschirmen, um die Masse ohne Reduzierung der Bildschirmgröße zu verringern.

Zu den Störern zählen Starlink Aviation und OneWeb, die auf latenzarme, hochdurchsatzfähige Konnektivität abzielen, was BYOD-Modelle begünstigt. Lokale Industriefonds unterstützen Joint Ventures wie JAMCO-PIF für die Kabinenelementproduktion, was die Abhängigkeit von importierten Innenausstattungen schrittweise verringert und die Liefererkalkulationen verändert. Fluggesellschaften fordern modulare, herstelleroffene Plattformen, um Displays, Antennen und Server im laufenden Betrieb auszutauschen und neue Einnahmequellen zu erschließen. Anbieter, die regionale Zertifizierungs- und Ausgleichsregelungen beherrschen, verschaffen sich einen Vorteil, da Golf-Regulierungsbehörden Kabinengenehmigungen zunehmend mit der lokalen Arbeitsplatzbeschaffung verknüpfen.

Weißraum-Chancen wachsen in den Bereichen digitale Werbung und E-Commerce-Orchestrierung. Der Nachweis von United's Kinective Media setzt Umsatzerwartungen neu und veranlasst Gulf-Fluggesellschaften, ähnliche Plug-ins anzufordern. Anbieter, die Zahlungsgateways, Anzeigenserver und Echtzeit-Analysen integrieren können, haben die Chance, margenstarke Serviceverträge zu gewinnen. Die Wettbewerbseinsätze erstrecken sich daher über die Hardware hinaus auf Dateneigentum und Monetarisierungsstrategien und definieren die Wertpools innerhalb des Marktes für Unterhaltungssysteme für kommerzielle Flugzeuge im Nahen Osten neu.

Marktführer in der Branche der Unterhaltungssysteme für kommerzielle Flugzeuge im Nahen Osten

Collins Aerospace (RTX Corporation)

Safran SA

Diehl Stiftung & Co. KG

Panasonic Holdings Corporation

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Panasonic Avionics Corporation brachte seine hochmoderne, cloud-native WLAN-Portal-Plattform auf den Markt, die es Fluggesellschaften ermöglicht, die vollständige Kontrolle über ihre Inflight-Konnektivitätserfahrung zu übernehmen. Mit diesem neuen WLAN-Portal können Fluggesellschaften mühelos ihr Portaldesign anpassen, ohne formelle Änderungsanfragen oder ATPs einreichen zu müssen. Durch die Nutzung von Self-Service-Tools können Fluggesellschaften ihre Konnektivitätsangebote nahtlos an ihre Markenidentität, ihre Bordstrategie und ihre übergeordneten Geschäftsziele anpassen.

- Juni 2024: Panasonic Avionics Corporation schloss einen Vertrag mit Air Arabia ab, um seine eXW Wireless-IFE-Lösung auf 172 Flugzeugen einzuführen. Diese neue Vereinbarung baut auf einer bestehenden Zusammenarbeit auf, bei der bereits sechs A321LR mit Panasonics eXW-Lösung ausgestattet wurden. Nun wird der Vertrag auf Air Arabias Flotten ausgeweitet, einschließlich der Airbus A320neo, A321neo und A321XLR. Von insgesamt 120 Flugzeugen wird die eXW-Lösung direkt vom OEM geliefert, während weitere 52 nachgerüstet werden.

Berichtsumfang des Marktes für Unterhaltungssysteme für kommerzielle Flugzeuge im Nahen Osten

| Sitzlehnen-IFE-Hardware |

| Wireless/BYOD-Streaming-Server |

| Sitzstromversorgung und Peripheriegeräte |

| Kabinenkonnektivität (Ku/Ka/LEO) |

| Schmalrumpfflugzeug |

| Großraumflugzeug |

| Regionalflugzeug |

| Erstausrüstungshersteller (OEM) |

| Nachrüstmarkt |

| Hardwareverkäufe |

| Konnektivitätsdienstabonnements |

| Werbung und E-Commerce |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Rest des Nahen Ostens |

| Nach Systemtyp | Sitzlehnen-IFE-Hardware |

| Wireless/BYOD-Streaming-Server | |

| Sitzstromversorgung und Peripheriegeräte | |

| Kabinenkonnektivität (Ku/Ka/LEO) | |

| Nach Flugzeugtyp | Schmalrumpfflugzeug |

| Großraumflugzeug | |

| Regionalflugzeug | |

| Nach Einbautyp | Erstausrüstungshersteller (OEM) |

| Nachrüstmarkt | |

| Nach Umsatzkanal | Hardwareverkäufe |

| Konnektivitätsdienstabonnements | |

| Werbung und E-Commerce | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain | |

| Rest des Nahen Ostens |

Marktdefinition

- Produkttyp - Unterhaltung, die Flugzeugpassagieren während eines Fluges geboten wird, bezeichnet man als Inflight-Entertainment. Die Sitzlehnen-Bildschirme, die zur Bereitstellung von Unterhaltung verwendet werden, sind im IFE-System-Produkttyp enthalten.

- Flugzeugtyp - Alle Passagierflugzeuge wie Schmalrumpf- und Großraumflugzeuge, die einschiffig und doppelschiffig sind, sind in dieser Studie enthalten.

- Kabinenklasse - Business- und First Class, Economy und Premium Economy sind Klassen des Flugverkehrs, die von Fluggesellschaften angeboten werden und den Passagieren verschiedene Dienstleistungen bieten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| Erstausrüstungshersteller (OEM) | Ein Erstausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das den fertigen Artikel dann an die Endverbraucher verkauft. |

| Hoher Dynamikbereich (HDR) | Der Dynamikbereich beschreibt das Verhältnis zwischen den hellsten und dunkelsten Teilen eines Bildes. HDR wird verwendet, um einen größeren Dynamikbereich als SDR zu erfassen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| Europäische Agentur für Flugsicherheit (EASA) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die im Jahr 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| 4K-Display | 4K-Auflösung bezieht sich auf eine horizontale Anzeigeauflösung von ungefähr 4.000 Pixeln. |

| Organische Leuchtdiode (OLED) | Es handelt sich um eine Leuchtdiode (LED), bei der die emissive elektrolumineszente Schicht ein Film aus organischer Verbindung ist, der als Reaktion auf einen elektrischen Strom Licht aussendet. |

| Mittlere Zeit zwischen Ausfällen (MTBF) | Die mittlere Zeit zwischen Ausfällen ist die prognostizierte verstrichene Zeit zwischen inhärenten Ausfällen eines mechanischen oder elektronischen Systems im normalen Systembetrieb. |

| Billigfluggesellschaft (LCC) | Es handelt sich um eine Fluggesellschaft, die mit besonderem Schwerpunkt auf die Minimierung der Betriebskosten und ohne einige der traditionellen Dienstleistungen und Annehmlichkeiten betrieben wird, die im Fahrpreis enthalten sind. |

| Elektronisch abdunkelbare Fenster (EDW) | Es handelt sich um eine Art von Fenster, das bis zu 99,96 % des gesamten sichtbaren Lichts blockiert und vollständige Lichtundurchlässigkeit bietet, integriert in die Fensterkassette des Seitenwandpaneels. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre werden in Umsatzkennzahlen angegeben. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen