Marktgröße und Marktanteil für kommerzielle Flugzeug Bordunterhaltungssysteme im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

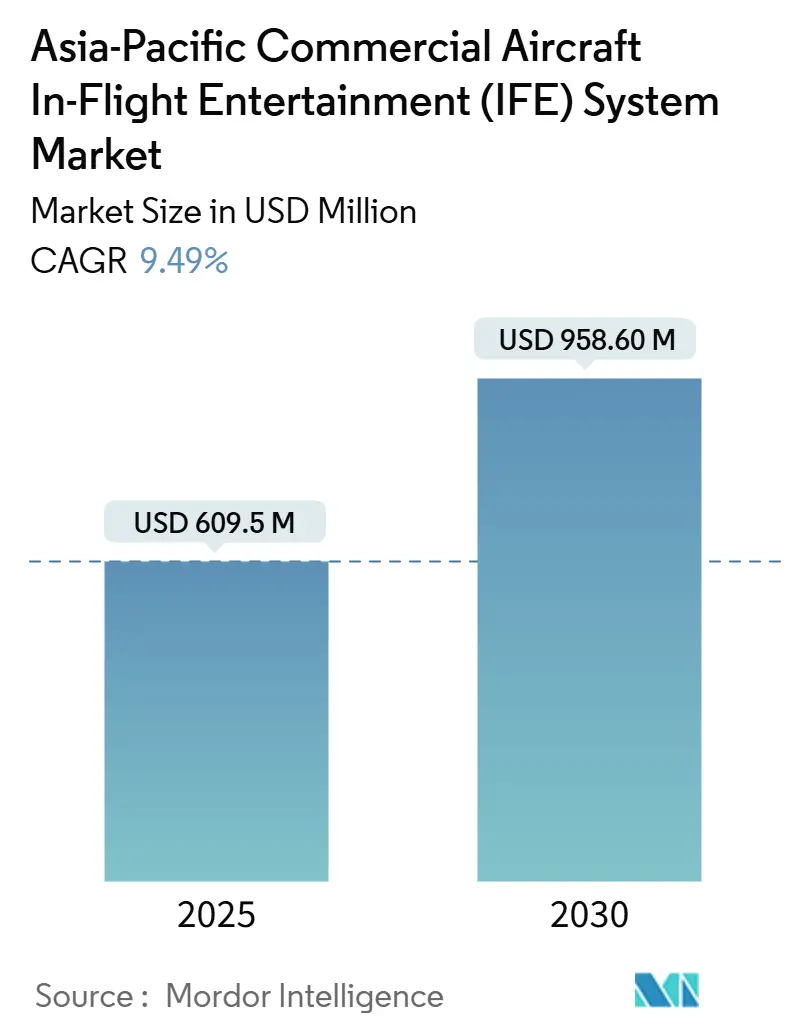

| Marktgröße (2025) | 609.5 Millionen US-Dollar |

| Marktgröße (2030) | 958.60 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kommerzielle Flugzeug Bordunterhaltungssysteme im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße für kommerzielle Flugzeug Bordunterhaltungssysteme im asiatisch pazifischen Raum wird für 2025 auf 609,50 Mio. USD geschätzt und soll bis 2030 einen Wert von 958,60 Mio. USD erreichen, bei einer CAGR von 9,49 % während des Prognosezeitraums. Diese Entwicklung verdeutlicht, wie die Flottenmodernisierung nach der Pandemie, der wachsende Verkehr von Billigfluggesellschaften (LCC) und verbindliche Konnektivitätsvorschriften die digitalen Erlebnisse an Bord neu gestalten. Flugzeugbetreiber ersetzen veraltete Hardware durch leichtere, cloudbasierte Plattformen, um den Treibstoffverbrauch zu senken und gleichzeitig Passagiere zu bedienen, die Bordkonnektivität (IFC) zunehmend als Grundversorgung betrachten. Fluggesellschaften verwandeln sitzplatzgebundene Bildschirme in digitale Verkaufsplattformen und integrieren biometrische Zahlungssysteme sowie Werbemotoren, um Zusatzeinnahmen zu generieren. Chinas Hochgeschwindigkeits-Konnektivitätsgesetz von 2026, Indiens Verkehrszuwachs und eine auf die Region ausgerichtete LEO-Konstellation mit 180 Satelliten festigen gemeinsam die Position des asiatisch pazifischen Raums als globaler Testmarkt für vollständig digitale Kabinen.

Wichtigste Erkenntnisse des Berichts

- Nach Flugzeugtyp entfielen im Jahr 2024 63,72 % des Marktanteils für kommerzielle Flugzeug Bordunterhaltungssysteme im asiatisch pazifischen Raum auf Schmalrumpfflugzeuge, die bis 2030 eine CAGR von 9,15 % verzeichnen werden.

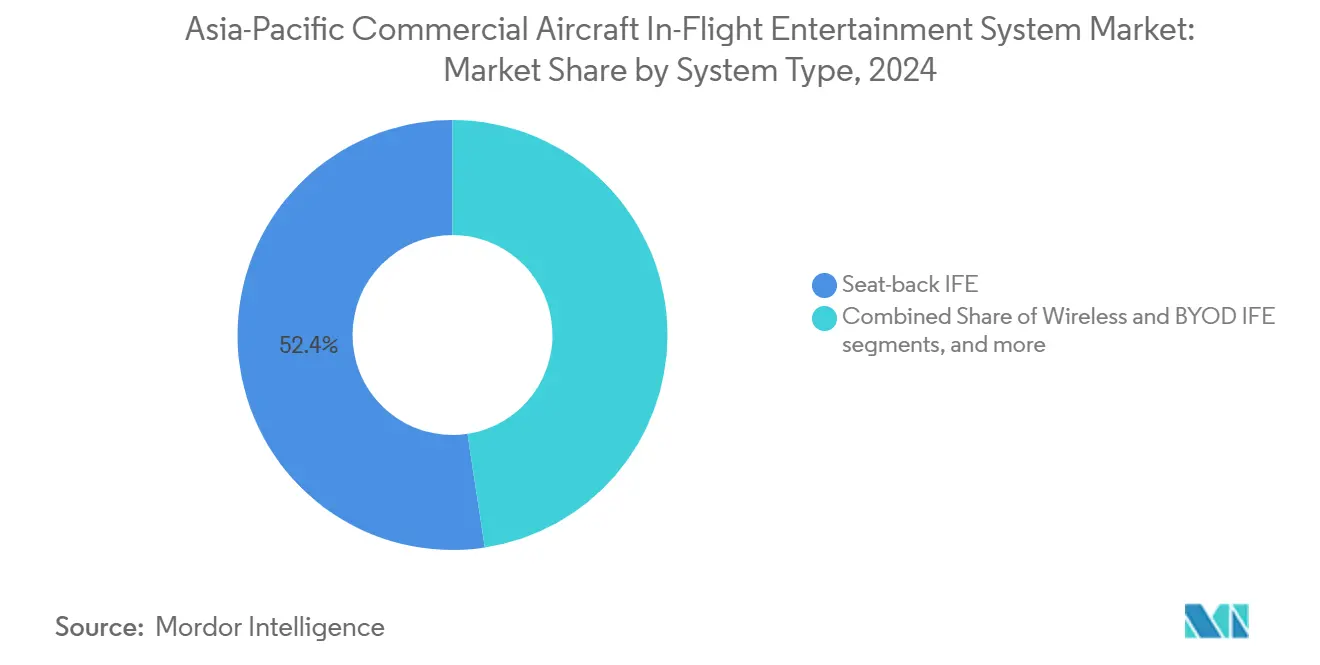

- Nach Systemtyp werden drahtlose Plattformen und BYOD-Plattformen voraussichtlich das stärkste Wachstum mit einer CAGR von 10,40 % aufweisen, während eingebettete Sitzlehnen-Systeme im Jahr 2024 noch einen Umsatzanteil von 52,40 % hielten.

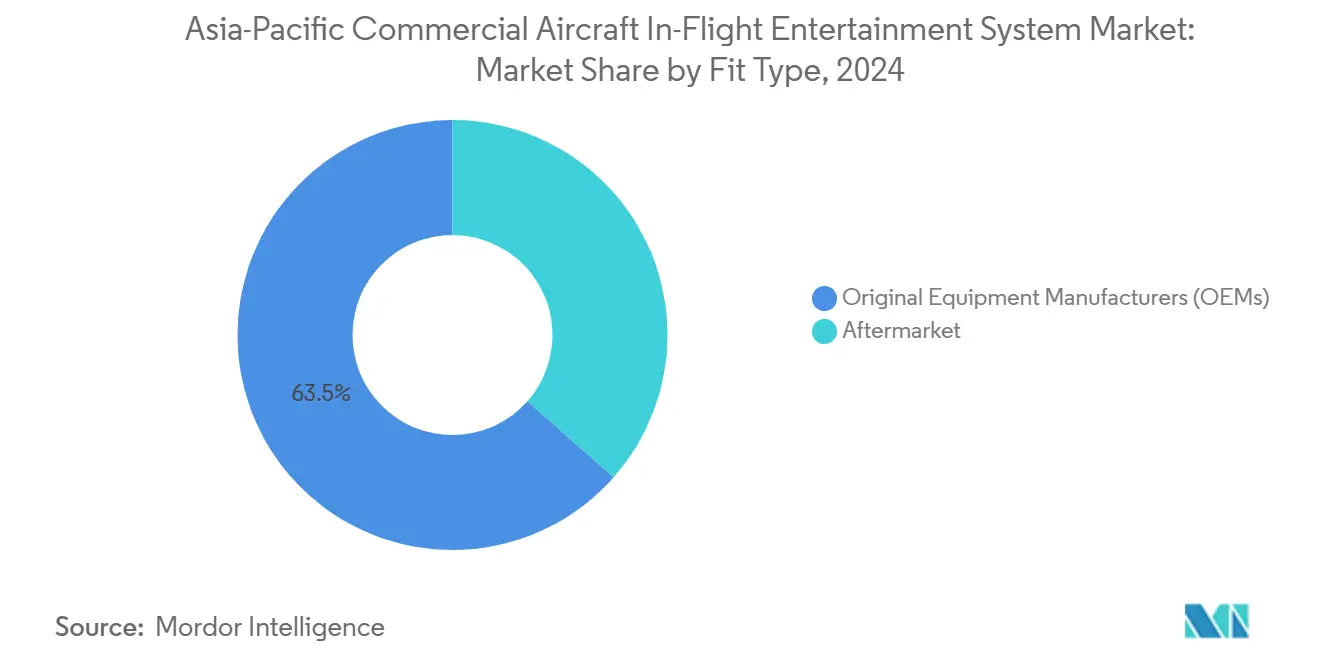

- Nach Ausrüstungstyp entfielen im Jahr 2024 63,50 % der Installationen auf OEM-Erstausrüstung; Nachrüstungsprogramme wachsen mit einer CAGR von 9,70 % aufgrund gewichtssparender drahtloser Aufrüstungen.

- Nach Kabinenklasse erwirtschafteten Economy-Kabinen im Jahr 2024 51,80 % des Umsatzes, während Premium Economy mit einer CAGR von 8,75 % bis 2030 das stärkste Wachstum verzeichnete.

- Nach Ländern entfielen im Jahr 2024 43,46 % des Marktanteils für kommerzielle Flugzeug Bordunterhaltungssysteme im asiatisch pazifischen Raum auf China, während für Indonesien eine CAGR von 7,12 % prognostiziert wird.

Markttrends und Einblicke für kommerzielle Flugzeug Bordunterhaltungssysteme im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenexpansion nach der Pandemie und Streckenwachstum von Billigfluggesellschaften | +1.8% | Kernregion Asien-Pazifik, Ausweitung auf Südostasien | Mittelfristig (2–4 Jahre) |

| Verbindliche Hochgeschwindigkeitskonnektivität auf chinesischen Hauptstrecken | +1.5% | China; sekundäre Auswirkungen auf Regionalfluggesellschaften | Kurzfristig (≤2 Jahre) |

| Verlagerung der Fluggesellschaften zu digitalen Plattformen für Zusatzeinnahmen | +1.2% | Singapur, Japan, weiterer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Leichtgewichtige drahtlose IFE-Nachrüstungen zur Senkung des Treibstoffverbrauchs | +1.0% | Regionalfluggesellschaften mit Ausweitung auf Hauptstreckenflotten | Langfristig (≥4 Jahre) |

| Einführung der LEO-Konstellation mit 180 Satelliten im asiatisch pazifischen Raum | +0.9% | Japan, Südkorea, weiterer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für biometrische sitzintegrierte Zahlungen bei in Singapur ansässigen Fluggesellschaften | +0.6% | Singapur; mögliche regionale Ausweitung | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenexpansion nach der Pandemie und Streckenwachstum von Billigfluggesellschaften

Der Inlandsverkehr im asiatisch pazifischen Raum überstieg Anfang 2024 das Niveau von 2019, was zu umfangreichen Flugzeugbestellungen und einer Beschleunigung der drahtlosen IFE-Beschaffung durch Fluggesellschaften führte, die die Ausfallzeiten von Sitzlehnen-Nachrüstungen vermeiden wollen.[1]Internationaler Luftverkehrsverband, „Der Luftreisemarkt im asiatisch pazifischen Raum: Chancen und Herausforderungen,” IATA.ORG Das flottenweit eingeführte Ka-Band-Upgrade von AirAsia und der rasche Blueview-Rollout von Vietjet Thailand zeigen, wie Billigfluggesellschaften schlüsselfertige drahtlose Lösungen bevorzugen, die sich an hochfrequente Kurzstreckenpläne anpassen. Punkt-zu-Punkt-Netzwerke in Indonesien, Vietnam und Thailand intensivieren die Nachfrage nach Plattformen, die über Nacht installiert und per Fernzugriff aktualisiert werden können. Diese Dynamik zwingt etablierte Anbieter dazu, von schwerer Sitzlehnen-Hardware auf App-zentrierte Ökosysteme umzuschwenken, die jeden Passagierkontaktpunkt monetarisieren können.

Verbindliche Hochgeschwindigkeitskonnektivität auf chinesischen Hauptstrecken (2026)

Die Luftfahrtbehörde der Volksrepublik China (CAAC) schreibt nun bis 2026 Multi-Megabit-Breitband auf Hauptstrecken vor und zwingt Fluggesellschaften dazu, Satellitenantenneninstallationen und Softwarezertifizierungen zu beschleunigen.[2]Luftfahrtbehörde der Volksrepublik China, „Spezifikationen für einheitliche Authentifizierungsschnittstellen MH/T 3032-2023,” CAAC.GOV.CN Der einheitliche Authentifizierungsschnittstellenstandard der Behörde regelt, wie Portale, Zahlungsmotoren und Passagiergeräte authentifiziert werden, und setzt damit faktisch eine regionale technische Basislinie. Internationale Fluggesellschaften, die China bedienen, müssen zertifizierte Hardware nachrüsten, was einen Dominoeffekt auf benachbarte Märkte auslöst, da Flotten für die grenzüberschreitende Konformität optimiert werden. Frühe Umsetzer wie China Southern vermarkten bereits Echtzeit-Streaming und E-Commerce an Bord und bestätigen damit den kommerziellen Mehrwert regulierungsgetriebener Einführung.

Verlagerung der Fluggesellschaften zu digitalen Plattformen für Zusatzeinnahmen

Kabinenkonnektivität ist kein reiner Kostenfaktor mehr. Das Digital-Direct-Nachrüstungskit von Boeing ermöglicht es Fluggesellschaften, drahtloses IFE mit Bord-Einzelhandel und Catering-Workflows zu verbinden und Einnahmen aus Werbung, Vorbestellungen von Speisen und Aktivitäten am Zielort zu generieren.[3]Boeing, „Boeing Digital Direct,” BOEING.COM Singapore Airlines investiert in 4K-Displays und kuratierte Inhalte, um Tarifaufschläge zu rechtfertigen, während AirAsia die Crew mit tabletbasierten Point-of-Sale-Tools ausstattet, um Transaktionszeiten zu verkürzen. Die Einführung biometrischer sitzintegrierter Zahlungen in Singapur reduziert Reibungsverluste beim Bezahlvorgang und ermöglicht Echtzeit-Upselling auf Basis von Kundenbindungsdaten und Flugkontext.

Leichtgewichtige drahtlose IFE-Nachrüstungen zur Senkung des Treibstoffverbrauchs

Ein Weißbuch von TE Connectivity aus dem Jahr 2024 zeigt, dass der Ersatz schwerer Kupferkabel durch Einpaar-Ethernet das Verdrahtungsgewicht um 73 % reduzieren kann, was zu messbaren Einsparungen beim Treibstoff- und CO₂-Ausstoß führt.[4]TE Connectivity, „Weißbuch zur Gewichtsreduzierung bei der Kabinenkonnektivität in der Luft- und Raumfahrt,” TE.COM Drahtlose BYOD-Plattformen eliminieren Hunderte von Bildschirmen und geben Fluggesellschaften die Möglichkeit, schlankere Sitze einzubauen oder zusätzliche Sitzreihen hinzuzufügen. Regionalfluggesellschaften, die auf Schmalrumpf-Hochdichtekonfigurationen setzen, betrachten drahtloses IFE daher sowohl als Passagierservice-Upgrade als auch als Kostenvermeidungsstrategie. Diese Einsparungen helfen, Nachrüstprogramme auch bei knappen Kapitalbudgets zu rechtfertigen.

Analyse der Hemmniswirkung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe STC-Zertifizierungskosten für Multi-Orbit-Antennen | -1.2% | Regionalfluggesellschaften mit Ausweitung auf Hauptstreckenflotten | Mittelfristig (2–4 Jahre) |

| Kabinengewichtsnachteile bei veralteten Sitzlehnen-Systemen | -0.9% | Flotten mit älteren Großraumflugzeugen | Langfristig (≥4 Jahre) |

| Verzögerungen bei der Frequenzkoordinierung in ASEAN-Korridoren | -0.8% | Südostasiatische Flüge | Kurzfristig (≤2 Jahre) |

| Cybersicherheitslücken bei älteren Linux-basierten IFEC-Servern | -0.6% | Betreiber mit veralteten Plattformen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe STC-Zertifizierungskosten für Multi-Orbit-Antennen

Ergänzende Musterzulassungspakete für Drei-Band-Antennen können pro Flugzeug 1 Mio. USD übersteigen und Nachrüstzeiträume um sechs bis zwölf Monate verlängern, was kleinere Fluggesellschaften davon abhält, Konnektivität der nächsten Generation einzuführen.[5]Independent Aircraft Modifier Alliance, „Standardisierung ergänzender Musterzulassungen,” IAMALLIANCE.AERO OEM-Linienausstattungsoptionen amortisieren diese Kosten über größere Produktionsläufe und begünstigen damit Neuauslieferungen gegenüber Nachrüstungen im laufenden Betrieb.

Kabinengewichtsnachteile bei veralteten Sitzlehnen-Systemen

Herkömmliche Verkabelungsstränge für Großraumflugzeuge wiegen nahezu 1.800 kg und verursachen jährliche Treibstoffkosten von annähernd 0,40 Mio. USD pro Flugzeug. Fluggesellschaften, die ältere Flotten betreiben, müssen Stillstandszeiten und strukturellen Umbaubedarf gegen die Wahrung des Passagiererlebnisses abwägen, was einige dazu veranlasst, Bildschirme auf häufig bedienten Regionalstrecken vollständig zu entfernen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Drahtlose Plattformen überholen eingebettete Hardware

Sitzlehnengeräte hielten im Jahr 2024 noch einen Anteil von 52,40 %, was auf bestehende OEM-Linienausstattungspipelines zurückzuführen ist; drahtlose und BYOD-Lösungen holen jedoch mit einer CAGR von 10,40 % schnell auf. Fluggesellschaften wie Vietjet Thailand führten Blueview innerhalb eines Quartals bei 18 Flugzeugen der A320-Familie ein und unterstrichen damit den Geschwindigkeitsvorteil von Tablet-Streaming-Hubs, die in Gepäckfächern montiert werden. Premium-Marken halten dagegen, indem sie die Anzeigequalität auf 4K HDR anheben und Bluetooth-Audiopairing hinzufügen, was die eingebetteten Systeme auf Langstreckenabschnitten von zehn Stunden attraktiv hält.

Hybridansätze gewinnen an Beliebtheit. Neue Sitzarchitekturen integrieren schlanke Tablets, die für BYOD-Dienste auf Kurzstrecken abgenommen werden können, aber für sitzgesteuerte Sitzungen auf Langstrecken angedockt werden. Der Wettbewerb unter Anbietern verlagert sich daher stärker auf Software-Erweiterbarkeit, offene APIs, App-Stores und Echtzeit-Analysen als auf reine Bildschirmanzahlen.

Nach Flugzeugtyp: Schmalrumpfflugzeuge als Wachstumsanker

Das Segment erwirtschaftete im Jahr 2024 63,72 % des Umsatzes des Marktes für kommerzielle Flugzeug Bordunterhaltungssysteme im asiatisch pazifischen Raum und verzeichnet bis 2030 eine CAGR von 9,15 %. Die Nachfrage nach Schmalrumpfflugzeugen hängt von Inlands- und Regionalstrecken ab, bei denen schnelle Umrüstzeiten leichtgewichtige drahtlose Kits erfordern, die den Wartungsausfall minimieren. Betreiber wie die Malaysia Aviation Group planen Kabinenaufrüstungen der A321neo parallel zu A330neo-Langstreckenersatzflugzeugen und signalisieren damit eine hybride Flottenstrategie, die Kosten und Premium-Erlebnis in Einklang bringt. Großraumflugzeugprogramme bleiben für die Markendifferenzierung auf interkontinentalen Diensten entscheidend; Cathay Pacific installiert im Jahr 2025 4K-Sitzlehnen-Displays und flottenweit WLAN.

Nachgelagerte Auswirkungen kaskadieren in die Anbieterportfolios: Spezialisten für eingebettete Systeme passen nun modulare Sitzarchitekturen für gestreckte Schmalrumpfkabinen an. Gleichzeitig entwickeln Anbieter drahtloser Lösungen serverlose Mesh-Netzwerke, die mehr als 200 Sitze ohne Rack-Flächenbedarf bedienen. Da Billigfluggesellschaften dünne Strecken erschließen, suchen Käufer von Schmalrumpfflugzeugen nach Standardinhaltspaketen, die für vietnamesische, Bahasa- oder Thai-Sprachgruppen lokalisiert sind, was die Komplexität von Digital-Rights-Workflows in der gesamten Lieferkette erhöht.

Nach Ausrüstungstyp: Nachrüstungen steigen aufgrund von Gewichts- und Zeitplanungsanforderungen

OEM-Installationen entfielen im Jahr 2024 auf 63,50 % des Umsatzes. Nachrüstprogramme beschleunigen sich jedoch mit einer CAGR von 9,70 %, da Lieferschlitzengpässe Fluggesellschaften dazu veranlassen, die Nutzungsdauer ihrer Vermögenswerte zu verlängern, und drahtlose Kits sich zu Über-Nacht-Installationen weiterentwickelt haben. All Nippon Airways begann im August 2025, seine B767-300ERs mit Viasat-Hardware auszurüsten, wobei Schwerwartungsfenster genutzt wurden, um die Konnektivität in der gemischten Flotte zu vereinheitlichen. Nachrüstanbieter bieten reine Stromversorgungskits an, die Rumpfeinschnitte vermeiden, was Zertifizierungshürden senkt und Standzeiten verkürzt.

Regulatorische Engpässe bestehen weiterhin, insbesondere bei Multi-Orbit-Antennen, die individuelle ergänzende Musterzulassungen (STCs) erfordern. Steigende Treibstoffpreise und Nachhaltigkeitsziele stärken jedoch das ROI-Argument, da jedes eingesparte Kilogramm zu messbaren Emissionsreduzierungen führt. Fluggesellschaften bündeln Nachrüstungen zunehmend mit Kabinenauffrischungen, um Ingenieurkosten auf mehrere Aufrüstungslinien aufzuteilen.

Nach Kabinenklasse: Premium Economy führt bei Zusatzumsätzen

Die Economy-Klasse entfiel 2024 auf 51,80 % der Ausgaben. Die Premium Economy wird bis 2030 voraussichtlich mit einer CAGR von 8,75 % wachsen, da Reisende der asiatisch pazifischen Mittelschicht für mehr Komfort und Streaming-Bandbreite aufwerten. Fluggesellschaften statten Premium-Economy-Sitze mit 13-Zoll-4K-Displays, Bluetooth-Pairing und leistungsstarken USB-C-Anschlüssen aus, um Preisaufschläge zu rechtfertigen. Das 2025 von EVA Air geschlossene Astrova-Abkommen umfasst 54 Flugzeuge mit OLED-Bildschirmen und einem E-Commerce-Portal, das Duty-free-Angebote auf Basis von Kundenbindungsdaten personalisiert.

Investitionen in Business Class und First Class konzentrieren sich auf Privatsphären-Suiten mit 32-Zoll-Panels und latenzfreier Spiegelung von persönlichen Geräten. Fluggesellschaften achten jedoch darauf, Kostensteigerungen zu vermeiden, indem sie modulare Sitzelektronik einsetzen, die gemeinsame Medienserver über alle Klassen hinweg nutzt, um den Ersatzteilbestand zu begrenzen.

Geografische Analyse

China bleibt der größte Abnehmer, angetrieben durch Breitbandpflicht und die Strategie der „Luft-Seidenstraße”, die Peking, Shanghai und Guangzhou zu digitalen Drehkreuzen ausbaut. Die inländischen Umsatz-Passagierkilometer (RPK) übertrafen 2024 die Vor-COVID-Höchststände, und Fluggesellschaften müssen Portale zertifizieren, die mehrsprachige Inhalte und Zahlungsabläufe mit Gesichtserkennung gemäß den Behördenrichtlinien verarbeiten können. Diese Anforderung zwingt internationale Fluggesellschaften zur Konformität beim Betrieb von Hauptstrecken und standardisiert Hardwareentscheidungen über Regionalflotten hinweg.

Indien ist das am schnellsten wachsende Territorium, da es bis 2027 zum drittgrößten Passagiermarkt werden wird. Indigo und Air India erweitern Großraumflugzeug-Netzwerke und rüsten Schmalrumpfflugzeuge mit Streaming-Kits nach, die Hindi-, Tamil- und Bengali-Schnittstellen unterstützen. Air Indias Astrova-Bestellung von 2025 zeigt den Schwenk zu Premium-Service auf US-amerikanischen und europäischen Strecken bei gleichzeitiger Beibehaltung drahtloser Wirtschaftlichkeit auf Inlandsstrecken. Regulatorische Klarheit zur Bord-WLAN-Nutzung seit 2024 hat Investitionen beschleunigt.

Japan und Südkorea sind Vorreiter bei Multi-Orbit-Antennen und nutzen die LEO-Konstellation mit 180 Satelliten, um latenzarme Verbindungen auf dichten transostasiatischen Korridoren zu gewährleisten. Unterdessen treiben Indonesien, Thailand, Malaysia und die Philippinen die Billigfluganbieter-Durchdringung über 50 % und werden damit zu Testfeldern für ultraleichte, nutzungsbasierte Streaming-Plattformen. Verzögerungen bei der Frequenzkoordinierung innerhalb der ASEAN bremsen nahtlose Roaming-Angebote weiterhin, doch der laufende politische Dialog zielt darauf ab, bis 2027 eine multilaterale Vorlage zu schaffen.

Wettbewerbslandschaft

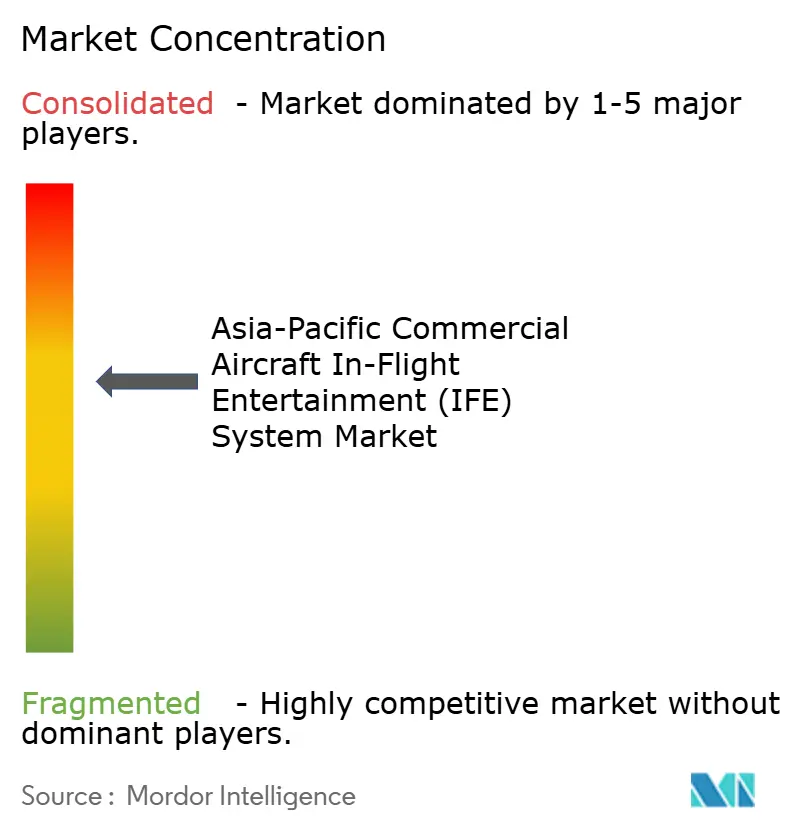

Die Branche für kommerzielle Flugzeug Bordunterhaltungssysteme im asiatisch pazifischen Raum weist eine mäßig konzentrierte Wettbewerbsstruktur auf. Panasonic Avionics, Thales und Collins Aerospace halten langfristige Lieferverträge, die Inhaltspakete, Sitzlehnenmonitore und globale Supportnetzwerke absichern. Neue Marktteilnehmer konzentrieren sich auf softwaredefinierte, hardwareunabhängige Modelle, die auf portable Server und Abonnement-Analysen ausgerichtet sind.

Das MoU zwischen Airbus und Panasonic von 2025 koppelt ein offenes HBCplus-Avionik-Backbone mit dem Converix-Kabinenserver und ermöglicht es Fluggesellschaften, Apps für Wartung, E-Commerce oder Gesundheitsüberwachung ohne Neuverkabelung einzubinden. Dünnprofilantennen mehrerer Anbieter konkurrieren über Luftwiderstandskoeffizienten und LEO-GEO-Übergabealgorithmen, obwohl hohe Zertifizierungskosten für zweitrangige Fluggesellschaften weiterhin eine Hürde darstellen.

Strategische Allianzen zielen zunehmend auf Zahlungsintegration ab. Thales und in Singapur ansässige Fluggesellschaften entwickeln gemeinsam biometrische Bezahlvorgänge, während Boeing Digital Direct als Treiber für Zusatzeinnahmen statt als Kostenstelle vermarktet. Fluggesellschaften bewerten Anbieterauswahl nach Bildschirmauflösung und Roadmap-Transparenz, Cybersicherheitsnachweisen sowie der Fähigkeit, Einnahmen aus Werbung, Einkauf und Dateneinblicken aufzuteilen.

Marktführer der Branche für kommerzielle Flugzeug Bordunterhaltungssysteme im asiatisch pazifischen Raum

Thales Group

Panasonic Holdings Corporation

LATECOERE S.A.

Burrana Pty Ltd.

Imagik Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Cathay Pacific schloss die Ausrüstung jedes Flugzeugs mit 4K-Sitzlehnen-Displays und flottenweit verfügbarem WLAN ab und bietet Premium-Passagieren kostenlose Konnektivität an.

- August 2025: All Nippon Airways (ANA) führte kostenloses Viasat IFC in allen internationalen Klassen auf seinen B767-300ER-Flugzeugen ein. Die Fluggesellschaft strebt an, bis 2030 mehr als 80 % ihrer internationalen Flotte mit WLAN-Diensten auszustatten.

- Juni 2025: VietJet Thailand ging eine Partnerschaft mit Bluebox Aviation Systems ein, um einen IFE-Dienst auf Basis der digitalen Blueview-Plattform einzuführen.

- April 2025: Airbus unterzeichnete ein Memorandum of Understanding (MoU) mit Panasonic Avionics, um eine strategische Partnerschaft für die künftige Plattform des vernetzten Flugzeugs zu erkunden. Beide Parteien planen die Entwicklung einer neuen Bord-Architektur unter Verwendung der nächsten Generation von IFE-Hardware und der Software-Serverplattform Converix von Panasonic Avionics, vorbehaltlich einer endgültigen Vereinbarung, die für später im Jahr 2025 erwartet wird.

Berichtsumfang des Marktes für kommerzielle Flugzeug Bordunterhaltungssysteme im asiatisch pazifischen Raum

Schmalrumpfflugzeug, Großraumflugzeug sind als Segmente nach Flugzeugtyp abgedeckt. China, Indien, Indonesien, Japan, Singapur, Südkorea sind als Segmente nach Land abgedeckt.| Schmalrumpfflugzeug |

| Großraumflugzeug |

| Regionaljet |

| Sitzlehnen-IFE |

| Drahtloses IFE und BYOD-IFE |

| Sitzstromversorgung und Peripheriegeräte |

| Erstausrüster (OEMs) |

| Nachrüstungsmarkt |

| First Class |

| Business Class |

| Premium Economy |

| Economy |

| China |

| Indien |

| Indonesien |

| Japan |

| Singapur |

| Südkorea |

| Übriger asiatisch-pazifischer Raum |

| Nach Flugzeugtyp | Schmalrumpfflugzeug |

| Großraumflugzeug | |

| Regionaljet | |

| Nach Systemtyp | Sitzlehnen-IFE |

| Drahtloses IFE und BYOD-IFE | |

| Sitzstromversorgung und Peripheriegeräte | |

| Nach Ausrüstungstyp | Erstausrüster (OEMs) |

| Nachrüstungsmarkt | |

| Nach Kabinenklasse | First Class |

| Business Class | |

| Premium Economy | |

| Economy | |

| Nach Land | China |

| Indien | |

| Indonesien | |

| Japan | |

| Singapur | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum |

Marktdefinition

- Produkttyp - Unterhaltungsangebote für Flugzeugpassagiere während eines Fluges werden als Bordunterhaltung bezeichnet. Die Sitzlehnenbildschirme, die zur Bereitstellung von Unterhaltung verwendet werden, sind im Produkttyp Bordunterhaltungssystem enthalten.

- Flugzeugtyp - Alle Passagierflugzeuge wie Schmalrumpfflugzeuge und Großraumflugzeuge, die Eingang- und Zweigang-Konfigurationen aufweisen, sind in dieser Studie enthalten.

- Kabinenklasse - Business Class und First Class, Economy und Premium Economy sind Reiseklassen, die von Fluggesellschaften angeboten werden und den Passagieren verschiedene Dienstleistungen bieten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller Endgüter und Dienstleistungen, die in einem bestimmten Zeitraum von Ländern produziert werden. |

| Erstausrüster (OEM) | Ein Erstausrüster (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann das fertige Produkt an die Endnutzer verkauft. |

| High Dynamic Range (HDR) | Der Dynamikbereich beschreibt das Verhältnis zwischen den hellsten und dunkelsten Teilen eines Bildes. HDR wird verwendet, um einen größeren Dynamikbereich als SDR zu erfassen. |

| Federal Aviation Administration (FAA) | Die Abteilung des Verkehrsministeriums, die für die Luftfahrt zuständig ist. Sie betreibt die Luftverkehrskontrolle und reguliert in den Vereinigten Staaten alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb. |

| Europäische Agentur für Flugsicherheit (EASA) | Die Europäische Agentur für Flugsicherheit ist eine Behörde der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| 4K-Display | 4K-Auflösung bezeichnet eine horizontale Anzeigeauflösung von ungefähr 4.000 Pixeln. |

| Organische Leuchtdiode (OLED) | Es handelt sich um eine Leuchtdiode (LED), bei der die emissive elektrolumineszierende Schicht ein Film aus organischer Verbindung ist, der als Reaktion auf einen elektrischen Strom Licht aussendet. |

| Mittlere Betriebsdauer zwischen Ausfällen (MTBF) | Die mittlere Betriebsdauer zwischen Ausfällen ist die vorhergesagte verstrichene Zeit zwischen inhärenten Ausfällen eines mechanischen oder elektronischen Systems während des normalen Systembetriebs. |

| Billigfluggesellschaft (LCC) | Es handelt sich um eine Fluggesellschaft, die mit besonderem Schwerpunkt auf der Minimierung der Betriebskosten und ohne einige der traditionellen Dienstleistungen und Annehmlichkeiten, die im Tarif enthalten sind, betrieben wird. |

| Elektronisch dimmbares Fenster (EDW) | Es handelt sich um eine Fensterart, die bis zu 99,96 % des sichtbaren Lichts blockiert und vollständige Lichtundurchlässigkeit bietet, integriert in die Fensterkassette des Seitenverkleidungsfeldes. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen Jahre und die Prognosejahre wurden in Umsatzzahlen bereitgestellt. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) für jedes Land über den gesamten Prognosezeitraum konstant gehalten, und Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbeurteilungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen