Größe und Marktanteil des nordamerikanischen Marktes für Kabinenausstattung kommerzieller Flugzeuge

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 1.62 Milliarden US-Dollar |

| Marktgröße (2030) | 1.97 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.03% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Kabinenausstattung kommerzieller Flugzeuge von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Kabinenausstattung kommerzieller Flugzeuge wird im Jahr 2025 auf 1,62 Milliarden USD geschätzt und soll bis 2030 auf 1,97 Milliarden USD anwachsen, mit einer CAGR von 4,03 % während des Prognosezeitraums (2025–2030).

Der nordamerikanische Markt für Flugzeugkabinenausstattung erlebt einen bedeutenden Wandel, der durch den Fokus der Fluggesellschaften auf die Verbesserung des Passagiererlebnisses bei gleichzeitiger Steigerung der Betriebseffizienz vorangetrieben wird. Fluggesellschaften setzen zunehmend auf Leichtbaumaterialien und innovative Designs bei Flugzeugkabinenkomponenten, um den Kraftstoffverbrauch und die Betriebskosten zu senken. So ist beispielsweise die Kabinenbeleuchtung in neuen Flugzeugkabinen etwa 40 % leichter als herkömmliche Glühbirnen und bietet gleichzeitig eine verbesserte Haltbarkeit mit einer mittleren Betriebsdauer zwischen Ausfällen von 10.000 Stunden im Vergleich zu 1.000 Stunden bei herkömmlicher Beleuchtung. Dieser Trend zu Leichtbaulösungen erstreckt sich über die Beleuchtung hinaus auf Sitze, Bordküchen und andere Kabinenkomponenten und spiegelt das Engagement der Branche für Nachhaltigkeit und Betriebseffizienz wider.

Der Markt erlebt erhebliche Flottenmodernisierungsinitiativen, da Fluggesellschaften ihr Serviceangebot verbessern und ihren Wettbewerbsvorteil aufrechterhalten möchten. Stand August 2023 haben nordamerikanische Fluggesellschaften bedeutende Bestellungen aufgegeben, mit einem kombinierten Auftragsbestand von 1.474 Boeing- und 986 Airbus-Flugzeugen. Große Fluggesellschaften erweitern aktiv ihre Flotten, wie das Beispiel von United Airlines mit einer Bestellung von 200 Boeing 737 MAX und 70 Airbus A321neo-Flugzeugen zeigt, während Delta Airlines sich zu 100 Boeing 737-10-Flugzeugen verpflichtet hat. Diese Flottenausbauprogramme treiben die Integration fortschrittlicher Flugzeugkabinensysteme voran, die sowohl den Passagierkomfort als auch die Betriebseffizienz priorisieren.

Fluggesellschaften konzentrieren sich zunehmend auf anpassbare Kabinenkonfigurationen und verbesserte Passagierausstattungen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Die Branche erlebt einen Trend zu anspruchsvolleren Kabinendesigns, die fortschrittliche Stimmungsbeleuchtungssysteme, verbesserte Sitzkonfigurationen und erweiterte Bordunterhaltungsoptionen umfassen. Nordamerikanische Fluggesellschaften investieren in modernisierte Kabinen mit LED-Umgebungsbeleuchtungstechnologie und fortschrittlichen Bordunterhaltungssystemen, wobei große Fluggesellschaften wie United Airlines, American Airlines und Delta Airlines Rückenlehnenbildschirme in ihren aktiven Flotten einsetzen. Dieser Fokus auf das Passagiererlebnis gestaltet die Kabinenausstattungsdesigns neu und treibt Innovationen in diesem Sektor voran.

Der Markt ist durch expandierende Streckennetze und zunehmende Konnektivität gekennzeichnet, was die Anforderungen an die Kabinenausstattung beeinflusst. Im Jahr 2022 eröffneten Fluggesellschaften über 650 neue Strecken mit Beteiligung nordamerikanischer Flughäfen, was flexible und effiziente Kabinenkonfigurationen erfordert, die unterschiedlichen Streckenanforderungen gerecht werden können. Fluggesellschaften reagieren darauf, indem sie vielseitige Luftfahrtausstattungslösungen einsetzen, die für verschiedene Streckenlängen und Passagiersegmente optimiert werden können. Dieser Trend ist besonders im Schmalrumpfsegment erkennbar, wo Fluggesellschaften Premium-Kabinenmerkmale, die traditionell in Großraumflugzeugen zu finden sind, implementieren, um das Passagiererlebnis auf längeren Strecken zu verbessern und gleichzeitig die Betriebseffizienz aufrechtzuerhalten.

Trends und Erkenntnisse des nordamerikanischen Marktes für Kabinenausstattung kommerzieller Flugzeuge

Eine wachsende Wirtschaft, ein zunehmendes Tourismusaufkommen und die Lockerung von Restriktionen sind die treibenden Faktoren für ein kontinuierliches Wachstum des Luftpassagierverkehrs in Nordamerika

- Nordamerikas weitläufige Landfläche und vielfältige Reiseziele machen es zu einer beliebten Wahl für Millionen von Passagieren, die sowohl im Inland als auch international fliegen. Faktoren wie eine wachsende Wirtschaft, eine erhöhte Erschwinglichkeit des Luftverkehrs und eine wachsende Mittelschicht haben zu einem deutlichen Anstieg des Luftpassagierverkehrs beigetragen. Der Luftpassagierverkehr in den Vereinigten Staaten erreichte im Jahr 2022 1,04 Milliarden, ein Anstieg von 7 % gegenüber 2021 und 12 % gegenüber 2019. Im Jahr 2022 beförderten US-amerikanische Fluggesellschaften von Januar bis Dezember 853 Millionen Passagiere, gegenüber 658 Millionen im Jahr 2021 und 388 Millionen im Jahr 2020. Die Gesamtzahl der von Fluggesellschaften in Kanada beförderten Passagiere erreichte im Jahr 2022 107 Millionen und übertraf damit das Niveau von 2021 um 6 %. Im Jahr 2022 verzeichnete Mexiko 100 Millionen Luftpassagiere, was einem Wachstum von 7 % gegenüber dem Verkehrsaufkommen von 2021 entspricht. Nordamerika hat von weniger und kürzer andauernden Reisebeschränkungen als viele andere Länder und Regionen profitiert. Dies hat den Inlandsreiseverkehr auf dem großen Heimatmarkt sowie den internationalen Reiseverkehr angekurbelt. Die Nettogewinne in der Region werden voraussichtlich von 9,9 Milliarden USD im Jahr 2022 auf 11,4 Milliarden USD im Jahr 2023 steigen.

- Um der durch den Luftpassagierverkehr getriebenen Nachfrage gerecht zu werden, planen verschiedene Fluggesellschaften in der Region die Beschaffung neuer Flugzeuge. So wurden beispielsweise etwa ein Drittel der weltweiten Flugzeugauslieferungen im Jahr 2023 voraussichtlich von verschiedenen Fluggesellschaften in Nordamerika entgegengenommen. Obwohl die Flugzeugauslieferungen in der Region im Jahr 2022 bereits über dem Niveau von 2019 lagen, wurde erwartet, dass sie im Jahr 2023 um weitere 72 Einheiten wachsen würden. Insgesamt wird erwartet, dass der Luftpassagierverkehr der Region bei konstantem Luftreiseaufkommen bis 2030 auf 1,7 Milliarden ansteigen wird, verglichen mit 1,2 Milliarden im Jahr 2022.

Die wachsende wirtschaftliche Stabilität, insbesondere in den Vereinigten Staaten, dürfte das Wachstum des Bruttoinlandsprodukts pro Kopf in Nordamerika unterstützen

- Die Vereinigten Staaten sind ein entwickeltes Land und verfügen über das weltweit größte nominale Bruttoinlandsprodukt (BIP) und Nettovermögen. Das reale BIP stieg im Jahr 2022 um 2,1 %, verglichen mit 5,9 % im Jahr 2021. Der Anstieg des realen BIP im Jahr 2022 spiegelte in erster Linie Zuwächse bei den Konsumausgaben, Exporten, privaten Lagerinvestitionen und nicht-wohnungsbezogenen Festinvestitionen wider, die teilweise durch Rückgänge bei den wohnungsbezogenen Festinvestitionen und den Bundesregierungsausgaben ausgeglichen wurden. Der Anstieg in den meisten Sektoren dürfte letztendlich das BIP pro Kopf der Region steigern und damit die Luftverkehrsbranche unterstützen. Nordamerika weist das höchste kontinentale BIP pro Kopf sowohl nach nominalem BIP als auch nach Kaufkraftparität (KKP) weltweit auf. Im Jahr 2022 hatten die Vereinigten Staaten mit 76.350 USD das höchste BIP pro Kopf in der Region.

- Im Jahr 2022 wuchs das reale Bruttoinlandsprodukt (BIP) Kanadas um 3,8 %. Die Öl- und Gasförderung (außer Ölsanden) ging im Dezember um 1,6 % zurück, hauptsächlich aufgrund eines unterdurchschnittlichen Wachstums bei der Ölförderung im Monat nach einer starken Offshore-Produktion. Winterstürme hatten im Dezember erhebliche Auswirkungen auf den Luft- und Schienenverkehr. Der Monat verzeichnete einen Rückgang im Luftverkehr von 2,3 %, den ersten derartigen Rückgang seit Januar 2022.

- Mexiko verfügt über solide makroökonomische Institutionen, ist offen für den Handel und hat eine diversifizierte Fertigungsbasis, die mit globalen Wertschöpfungsketten verbunden ist. Die mexikanische Wirtschaft wuchs im Jahr 2022 um 3,1 %, nach einem Aufschwung von 4,7 % im Jahr 2021 und einem Einbruch von 8,0 % im Jahr 2020 aufgrund der COVID-19-Pandemie. Die Wirtschaft hat ihr Beschäftigungs- und Bruttoinlandsprodukt (BIP) auf das Niveau vor der Pandemie zurückgewonnen. Mexikos stabiler makroökonomischer Rahmen, die Dynamik der USA und die solide Fertigungsbasis werden das Wirtschaftswachstum unterstützen.

,-By-Country,-USD,-North-America,-2017---2030.svg)

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Fluggesellschaften geben große Bestellungen für neue kraftstoffeffiziente Flugzeuge auf, und die Expansion von Billigfluggesellschaften trägt zum Wachstum des Marktes bei

- Bestellungen kommerzieller Flugzeuge bei großen Originalausrüstungsherstellern (OEM) sind die primären Umsatztreiber für die Flugzeughersteller in diesem Markt

- Der Auftragsbestand an Flugzeugen in Nordamerika wird hauptsächlich durch die steigende Nachfrage nach kleineren und effizienteren Flugzeugen verschiedener Fluggesellschaften angetrieben

- Das Wachstum der Luftfahrtbranche wird durch die Erholung des Luftreiseverkehrs und das hohe Volumen an Flugzeugbestellungen verschiedener Fluggesellschaften angetrieben

- Die wachsende Nachfrage nach Luftreisen und die Bereitstellung von Mitteln für die Flughafeninfrastruktur sind die wichtigsten Wachstumstreiber der Luftfahrtbranche in der Region

- Es wird erwartet, dass Fluggesellschaften das Gesamtgewicht der Flugzeuge durch kraftstoffeffiziente Maßnahmen reduzieren werden

Segmentanalyse: Produkttyp

Segment Passagiersitze im nordamerikanischen Markt für Kabinenausstattung kommerzieller Flugzeuge

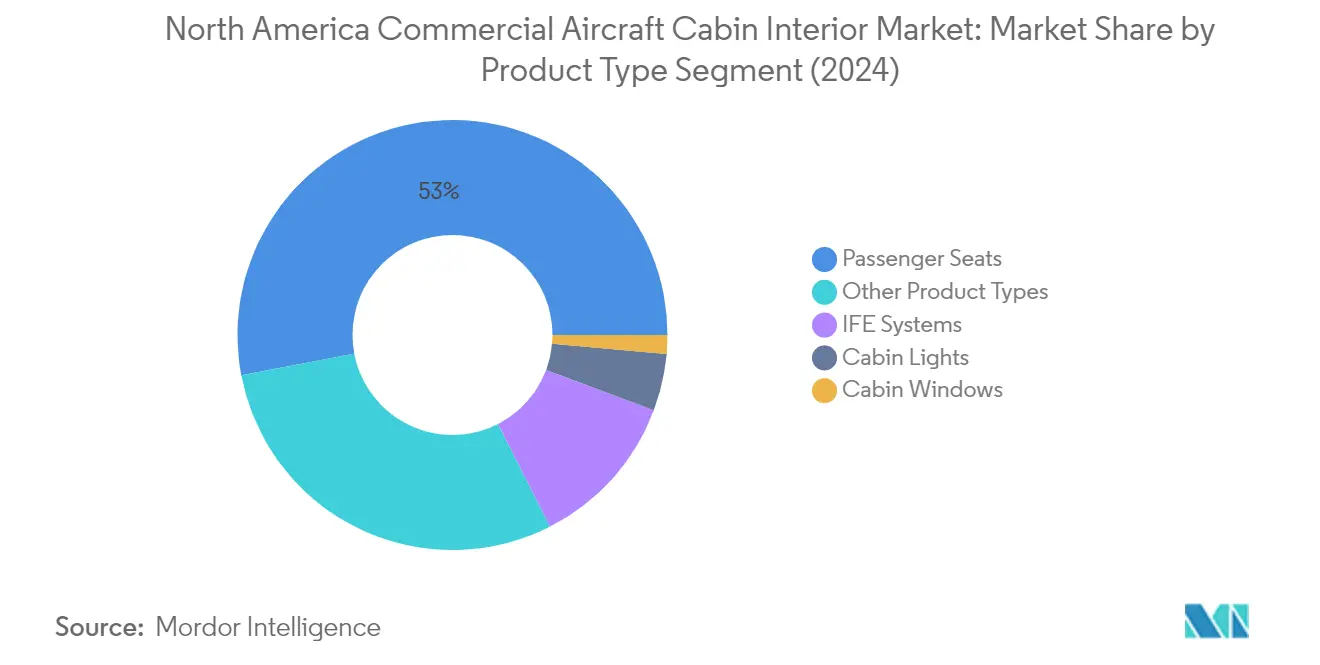

Das Segment Passagiersitze dominiert den nordamerikanischen Markt für Kabinenausstattung kommerzieller Flugzeuge und macht im Jahr 2024 etwa 53 % des gesamten Marktwerts aus. Fluggesellschaften in Nordamerika setzen auf leichtere Flugzeugsitze, um das Gesamtgewicht der Flugzeuge zu reduzieren und die Raumnutzung in der Kabine zu verbessern. Flugzeugsitze der neuesten Generation werden aus leichten, nichtmetallischen Materialien und innovativen Designs hergestellt, um Kraftstoffkosten zu senken und die Nachhaltigkeit der Flugzeuge zu erhöhen. Große Fluggesellschaften wie United Airlines, American Airlines und Air Canada investieren erheblich in neue Sitzkonfigurationen, die verbesserte Funktionen und technologische Annehmlichkeiten bieten. Die Nachfrage ist besonders stark in der Economy- und Premium-Economy-Klasse, wo Fluggesellschaften sich auf die Verbesserung des Passagierkomforts bei gleichzeitiger Aufrechterhaltung der Betriebseffizienz konzentrieren. Die Integration fortschrittlicher Materialien und intelligenter Designlösungen hat es Sitzherstellern ermöglicht, Produkte zu entwickeln, die Passagierkomfort mit den Rentabilitätsanforderungen der Fluggesellschaften in Einklang bringen.

Wachstum des Segments Passagiersitze im nordamerikanischen Markt für Kabinenausstattung kommerzieller Flugzeuge

Das Segment Passagiersitze wird voraussichtlich das schnellste Wachstum im nordamerikanischen Markt für Kabinenausstattung kommerzieller Flugzeuge im Zeitraum 2024–2029 verzeichnen. Dieses Wachstum wird durch mehrere Faktoren angetrieben, darunter die steigende Nachfrage nach Sitzen mit verbesserten Funktionen und technologischen Annehmlichkeiten. Fluggesellschaften verfolgen aktiv Flottenausbauprogramme, wobei Fluggesellschaften wie United Airlines neue Boeing 737 MAX- und Airbus 321neo-Flugzeuge integrieren. Der Trend zu Leichtbausitzlösungen beschleunigt sich weiter, da Hersteller innovative Produkte entwickeln, die den Kraftstoffverbrauch reduzieren und gleichzeitig den Passagierkomfort aufrechterhalten. Darüber hinaus tragen die wachsende Bedeutung von Premium-Economy-Angeboten und die Integration fortschrittlicher Materialien im Sitzbau zum Wachstum des Segments bei. Der Markt profitiert auch von dem zunehmenden Fokus auf anpassbare Sitzoptionen, die unterschiedlichen Passagierpräferenzen und Streckenanforderungen gerecht werden.

Verbleibende Segmente nach Produkttyp

Die weiteren Segmente im nordamerikanischen Markt für Kabinenausstattung kommerzieller Flugzeuge umfassen Bordunterhaltungssysteme, Kabinenbeleuchtung, Kabinenfenster und sonstige Produkttypen wie Bordküchen, Gepäckfächer und Flugzeugtoilettenmodule. Das Segment der Bordunterhaltungssysteme (IFE) erlebt bedeutende Innovationen mit der Einführung fortschrittlicher 4K-Displays und integrierter Konnektivitätslösungen. Die Kabinenbeleuchtung in Flugzeugen hat sich durch den Einsatz von LED-Technologie und ausgefeilten Stimmungsbeleuchtungssystemen weiterentwickelt, die das Passagiererlebnis verbessern. Bei Kabinenfenstern sind technologische Fortschritte mit der Einführung elektrochrom dimmbarer Funktionen und größerer Designs für verbesserte natürliche Beleuchtung zu beobachten. Die verbleibenden Produkttypen, einschließlich Bordküchen und Toiletten, werden ebenfalls modernisiert, mit berührungslosen Funktionen und verbesserten Raumnutzungsdesigns, um den sich wandelnden Passagierbedürfnissen und Anforderungen der Fluggesellschaften gerecht zu werden.

Segmentanalyse: Flugzeugtyp

Segment Schmalrumpfflugzeuge im nordamerikanischen Markt für Kabinenausstattung kommerzieller Flugzeuge

Das Segment Schmalrumpfflugzeuge dominiert den nordamerikanischen Markt für Kabinenausstattung kommerzieller Flugzeuge und hält im Jahr 2024 einen Marktanteil von etwa 77 %. Diese Dominanz wird hauptsächlich durch die zunehmende Präferenz für kraftstoffeffiziente Flugzeuge und die Expansion von Billigfluggesellschaften in der Region angetrieben. Die Einführung neuer kraftstoffeffizienter Schmalrumpfflugzeugmodelle mit erhöhter Reichweite, insbesondere des A321XLR, der voraussichtlich bis 2024 in Dienst gestellt wird, hat die Position dieses Segments weiter gestärkt. Große Fluggesellschaften wie JetBlue, American Airlines, Air Canada und United Airlines haben bedeutende Bestellungen für diese Flugzeuge aufgegeben und damit starkes Marktvertrauen demonstriert. Das Segment erlebt auch Innovationen beim Passagierkomfort, wobei Fluggesellschaften sich auf die Verbesserung der Kabinenausstattung durch verbesserte Sitzkonfigurationen und Premium-Angebote konzentrieren. So hat JetBlue beispielsweise den VantageSolo-Sitz von Thompson Aero Seating für seine Business-Class Mint Suite auf seinen neuen A321XLR-Flugzeugen eingeführt, während American Airlines plant, Flagship Suite-Sitze mit Privatsphäretüren in seiner A321XLR-Flotte zu installieren. Es wird prognostiziert, dass das Segment seine Wachstumsdynamik von etwa 5 % bis 2029 beibehält, angetrieben durch den Wechsel der Fluggesellschaften zu Punkt-zu-Punkt-Strecken und die erwartete Auslieferung von etwa 2.678 Schmalrumpfflugzeugen während des Prognosezeitraums.

Segment Großraumflugzeuge im nordamerikanischen Markt für Kabinenausstattung kommerzieller Flugzeuge

Das Segment Großraumflugzeuge stellt eine entscheidende Komponente des nordamerikanischen Marktes für Kabinenausstattung kommerzieller Flugzeuge dar, wobei große Fluggesellschaften wie United Airlines, American Airlines, Delta Airlines und Air Canada die Nachfrage antreiben. Diese Fluggesellschaften implementieren verschiedene Sitzkonfigurationen in ihren Großraumflugzeugen, mit Sitzbreiten von 17 bis 21 Zoll und Sitzabständen von 30 bis 80 Zoll. Fluggesellschaften konzentrieren sich besonders auf die Verbesserung des Passagiererlebnisses durch fortschrittliche Bordunterhaltungssysteme, wobei Fluggesellschaften wie Hawaiian Airlines und WestJet Airlines ausgefeilte IFE-Systeme in ihre Großraumflotten integrieren. Das Segment erlebt bedeutende technologische Fortschritte, wobei Fluggesellschaften leichtere IFE-Systeme wählen, um das Gesamtgewicht, die Kosten und den Wartungsaufwand der Flugzeuge zu reduzieren. Die Größen der Rückenlehnen-IFE-Systeme in diesen Flugzeugen reichen von 10 bis 18 Zoll, abhängig von den Spezifikationen der Fluggesellschaft. Die Einführung neuer Flugzeugmodelle, wie der Boeing 777X mit ihren zwei Varianten (777-8 und 777-9), die ab 2024 ausgeliefert werden sollen, wird voraussichtlich weitere Innovationen bei der Kabinenausstattung für Großraumflugzeuge vorantreiben.

Segmentanalyse: Kabinenklasse

Segment Business- und First Class im nordamerikanischen Markt für Kabinenausstattung kommerzieller Flugzeuge

Das Segment Business- und First Class dominiert den nordamerikanischen Markt für Kabinenausstattung kommerzieller Flugzeuge und macht im Jahr 2024 etwa 62 % des gesamten Marktwerts aus. Fluggesellschaften in der Region konzentrieren sich zunehmend auf die Verbesserung ihrer Premium-Kabinenausstattungen, um ertragstarke Passagiere anzusprechen und ihren Wettbewerbsvorteil zu wahren. Große Fluggesellschaften wie United Airlines, American Airlines und Delta Air Lines investieren erheblich in die Aufwertung ihrer Business-Class-Produkte mit Funktionen wie vollständig flach liegenden Sitzen, verbesserten Privatsphärelösungen und verbesserten Bordunterhaltungssystemen. Das Segment verzeichnet auch die schnellste Wachstumsdynamik, angetrieben durch die Strategie der Fluggesellschaften, den Umsatz durch Premium-Kabinenkonfigurationen zu maximieren. Fluggesellschaften betonen besonders die Entwicklung von Business-Class-Produkten für Schmalrumpfflugzeuge auf Transkontinentalstrecken, mit Innovationen wie dem VantageSolo-Sitz von Thompson Aero Seating, der für verbesserten Passagierkomfort eingesetzt wird. Der Trend zur Umwandlung von First-Class-Kabinen in effizientere Business-Class-Konfigurationen gewinnt an Dynamik, wie der Plan von American Airlines zeigt, die First Class bis Ende 2024 vollständig abzuschaffen und durch neue Business-Class-Produkte zu ersetzen.

Segment Economy- und Premium-Economy-Klasse im nordamerikanischen Markt für Kabinenausstattung kommerzieller Flugzeuge

Das Segment Economy- und Premium-Economy-Klasse stellt einen bedeutenden Teil des nordamerikanischen Marktes für Kabinenausstattung kommerzieller Flugzeuge dar, wobei Fluggesellschaften kontinuierlich daran arbeiten, diese Kabinen für ein verbessertes Passagiererlebnis und eine höhere Betriebseffizienz zu optimieren. Fluggesellschaften transformieren schrittweise ihre Economy-Angebote, indem sie ein eigenständiges Premium-Economy-Segment schaffen, das die Lücke zwischen Standard-Economy und Business-Class-Diensten überbrückt. Diese strategische Positionierung erzielt typischerweise 65–85 % höhere Tarife als die Standard-Economy und bietet verbesserte Funktionen wie zusätzlichen Beinraum, verbesserte Rücklehnmöglichkeiten und überlegene Bordunterhaltungsoptionen. Große Fluggesellschaften implementieren innovative Lösungen in diesen Kabinen, wie die Einführung des Zim Privacy Seat von Zim Aircraft Seating zeigt, der neue Standards für Komfort und Privatsphäre in der Premium-Economy-Klasse durch Funktionen wie integrierte Privatsphäreschilde, individuell verstellbare Armlehnen und extra große IFE-Bildschirme setzt. Das Segment erlebt erhebliche Entwicklungen im Sitzdesign und in der Kabinenkonfiguration, insbesondere bei Schmalrumpfflugzeugen, wo Fluggesellschaften die Raumnutzung optimieren und gleichzeitig den Passagierkomfort aufrechterhalten.

Geografische Segmentanalyse des nordamerikanischen Marktes für Kabinenausstattung kommerzieller Flugzeuge

Nordamerikanischer Markt für Kabinenausstattung kommerzieller Flugzeuge in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Markt der Hersteller von Flugzeugkabinenausstattung und machen im Jahr 2024 etwa 89 % des gesamten Marktwerts aus. Als Heimat großer Flugzeughersteller, Fluggesellschaften und Unternehmen für Flugzeugausstattung dient das Land als bedeutendes Zentrum für Innovation und Entwicklung in diesem Sektor. Der Markt wird hauptsächlich durch die Beschaffung neuerer Flugzeuge durch verschiedene US-amerikanische Fluggesellschaften angetrieben, wobei mehrere Fluggesellschaften sich auf die Verbesserung des Passagiererlebnisses durch fortschrittliche Kabinenausstattungsmerkmale konzentrieren. Große US-amerikanische Fluggesellschaften priorisieren Verbesserungen bei Beleuchtungssystemen, Bordunterhaltungsbildschirmen (IFE), Sitzkonfigurationen und der allgemeinen Kabinenästhetik. Die Präsenz wichtiger Akteure wie Collins Aerospace und ihrer Fertigungsanlagen hat die Position des Landes auf dem Markt gestärkt. Es wird erwartet, dass der Markt im Zeitraum 2024–2029 um etwa 5 % wächst, angetrieben durch den zunehmenden Fokus auf Kraftstoffeffizienz und Passagierkomfort. Fluggesellschaften investieren stark in Leichtbaumaterialien und innovative Flugzeugkabinenlösungen, um die Betriebskosten zu senken und gleichzeitig hohe Standards beim Passagiererlebnis aufrechtzuerhalten. Der erhebliche Auftragsbestand an Flugzeugbestellungen von US-amerikanischen Fluggesellschaften deutet auf ein starkes Wachstumspotenzial in den kommenden Jahren hin.

Nordamerikanischer Markt für Kabinenausstattung kommerzieller Flugzeuge in Kanada

Kanada stellt einen bedeutenden Markt im nordamerikanischen Sektor für Kabinenausstattung kommerzieller Flugzeuge dar und profitiert von mehreren US-kanadischen Abkommen, die den Luftfahrtbetrieb erleichtern. Der Luftfahrtsektor des Landes zeichnet sich durch seinen starken Fokus auf technologischen Fortschritt und die Verbesserung des Passagierkomforts aus. Kanadische Fluggesellschaften modernisieren aktiv ihre Flotten mit fortschrittlichen Kabinenausstattungsmerkmalen, insbesondere in Bezug auf Beleuchtung, Rückenlehnen-IFE-Systeme und Sitzkonfigurationen. Die Position des Landes als einer der weltweit größten Luftfahrtmärkte und seine Platzierung als viertgrößter Markt in der Zivilluftfahrzeugproduktion hat erhebliche Investitionen in Kabinenausstattungsinnovationen angezogen. Große kanadische Fluggesellschaften implementieren verschiedene Kabinenaufrüstungsprogramme mit Schwerpunkt auf Premium-Economy- und Business-Class-Segmenten, um den sich wandelnden Passagierpräferenzen gerecht zu werden. Die Präsenz von Reparaturwerkstätten und Fertigungsanlagen führender Unternehmen für Flugzeugausstattung hat die Position des Landes auf dem Markt gestärkt. Der Fokus kanadischer Fluggesellschaften auf nachhaltige und leichte Kabinenlösungen steht im Einklang mit globalen Trends hin zu Kraftstoffeffizienz und Umweltbewusstsein.

Nordamerikanischer Markt für Kabinenausstattung kommerzieller Flugzeuge in anderen Ländern

Der Markt der Hersteller von Flugzeugkabinenausstattung in anderen nordamerikanischen Ländern, einschließlich Mexiko und verschiedener zentralamerikanischer Nationen, weist einzigartige Merkmale und Wachstumspotenziale auf. Diese Märkte erleben eine zunehmende Einführung moderner Kabinenausstattungslösungen, angetrieben durch die Expansion ihrer Luftfahrtsektoren und wachsende Passagiererwartungen. Fluggesellschaften in diesen Regionen konzentrieren sich darauf, ihre Dienste durch verbesserte Kabinenerlebnisse zu differenzieren, insbesondere im wachsenden Segment der Billigfluggesellschaften. Die Modernisierung der Flugzeugflotten in diesen Ländern hat Möglichkeiten für Kabinenausstattungslieferanten geschaffen, innovative Produkte und Lösungen einzuführen. Regionalfluggesellschaften sind besonders an kosteneffizienten und dennoch komfortablen Kabinenkonfigurationen interessiert, die die Raumnutzung maximieren und gleichzeitig den Passagierkomfort aufrechterhalten. Der wachsende Tourismussektor in diesen Ländern hat auch die Entscheidungen der Fluggesellschaften bezüglich Kabinenausstattungsaufrüstungen beeinflusst, mit besonderem Fokus auf die Schaffung unverwechselbarer Markenidentitäten durch Kabinendesign und Ausstattung.

Wettbewerbslandschaft

Führende Unternehmen im nordamerikanischen Markt für Kabinenausstattung kommerzieller Flugzeuge

Der Markt für Kabinenausstattung kommerzieller Flugzeuge in Nordamerika ist durch kontinuierliche Produktinnovation und strategische Partnerschaften zwischen den wichtigsten Akteuren gekennzeichnet. Unternehmen konzentrieren sich auf die Entwicklung leichter, kraftstoffeffizienter Kabinenkomponenten und integrieren dabei fortschrittliche Technologien wie LED-Beleuchtungssysteme und verbesserte Bordunterhaltungslösungen (IFE). Betriebliche Agilität wird durch die Einrichtung regionaler Fertigungsanlagen und Servicezentren demonstriert, um Fluggesellschaftskunden besser zu bedienen. Zu den strategischen Maßnahmen gehören langfristige Vereinbarungen mit großen Fluggesellschaften und Flugzeugherstellern, insbesondere für neue Flugzeugprogramme. Marktführer erweitern ihre Produktportfolios sowohl durch organische Entwicklung als auch durch strategische Akquisitionen, mit besonderem Schwerpunkt auf nachhaltigen Flugzeugausstattungsmaterialien und anpassbaren Flugzeugkabinenlösungen, die das Passagiererlebnis verbessern.

Konsolidierter Markt unter Führung globaler Akteure

Die Marktstruktur ist stark konsolidiert, wobei große globale Luft- und Raumfahrtkonglomerate die Landschaft dominieren. Diese etablierten Akteure nutzen ihre umfangreichen Forschungs- und Entwicklungskapazitäten, Fertigungsexpertise und langjährigen Beziehungen zu Flugzeugherstellern und Fluggesellschaften. Das Vorhandensein hoher Markteintrittsbarrieren, einschließlich strenger Zertifizierungsanforderungen und erheblicher Kapitalinvestitionen, hat den Eintritt neuer Akteure begrenzt. In den letzten Jahren wurden erhebliche Fusions- und Übernahmeaktivitäten beobachtet, insbesondere unter Tier-1-Lieferanten, die ihre Kabinenausstattungskapazitäten ausbauen möchten.

Die Wettbewerbsdynamik wird durch das Vorhandensein sowohl diversifizierter Luft- und Raumfahrtunternehmen als auch spezialisierter Kabinenausstattungshersteller geprägt. Während globale Konglomerate umfassende Lösungen für mehrere Flugzeugplattformen anbieten, konzentrieren sich spezialisierte Akteure auf bestimmte Produktkategorien wie Sitze oder Beleuchtungssysteme. Der Markt hat Trends zur vertikalen Integration erlebt, wobei größere Akteure kleinere, spezialisierte Hersteller übernehmen, um ihr Produktangebot und ihre technologischen Fähigkeiten zu erweitern. Diese Konsolidierung hat zu verbesserten Skaleneffekten und einer stärkeren Verhandlungsposition gegenüber Flugzeugherstellern geführt. Darüber hinaus wird der Einsatz innovativer Flugzeugausstattungsmaterialien zu einem wichtigen Differenzierungsmerkmal in dieser Wettbewerbslandschaft.

Innovation und Kundenbeziehungen treiben den Erfolg voran

Damit etablierte Akteure ihren Marktanteil halten und ausbauen können, bleibt der Fokus auf technologische Innovation und starke Kundenbeziehungen entscheidend. Unternehmen investieren in Forschung und Entwicklung, um differenzierte Produkte zu schaffen, die den Bedürfnissen der Fluggesellschaften nach Kraftstoffeffizienz und Passagierkomfort gerecht werden. Der Aufbau langfristiger Partnerschaften mit Flugzeugherstellern durch Lieferantenausrüstungsprogramme (SFE) und die Aufrechterhaltung starker Aftermarket-Supportnetzwerke sind wesentliche Strategien. Darüber hinaus wird die Entwicklung anpassbarer Lösungen, die es Fluggesellschaften ermöglichen, ihre Kabinenausstattungen zu differenzieren und gleichzeitig die Betriebseffizienz aufrechtzuerhalten, zunehmend wichtiger.

Neueinsteiger und kleinere Akteure können Boden gewinnen, indem sie sich auf Nischenmarktsegmente konzentrieren und innovative Lösungen entwickeln, die spezifische Anforderungen der Fluggesellschaften erfüllen. Zu den Erfolgsfaktoren gehören die Etablierung strategischer Partnerschaften mit größeren Lieferanten oder Flugzeugherstellern, Investitionen in Zertifizierungskapazitäten und der Aufbau regionaler Supportnetzwerke. Die Zukunft des Marktes wird durch den Fokus der Fluggesellschaften auf die Verbesserung des Passagiererlebnisses, Nachhaltigkeitsanforderungen und potenzielle regulatorische Änderungen bezüglich Kabinensicherheit und Emissionen beeinflusst. Unternehmen, die sich an diese sich wandelnden Anforderungen anpassen und gleichzeitig wettbewerbsfähig in Bezug auf Kosten bleiben, werden besser für Wachstum positioniert sein. Darüber hinaus bietet die steigende Nachfrage nach Flugzeugumrüstungsdienstleistungen Chancen für sowohl etablierte als auch neue Unternehmen für Flugzeugausstattung, da sie bestehende Flotten mit fortschrittlichen Flugzeugausstattungssystemen aufrüsten möchten.

Branchenführer im nordamerikanischen Markt für Kabinenausstattung kommerzieller Flugzeuge

Collins Aerospace

Jamco Corporation

Panasonic Avionics Corporation

Recaro Group

Safran

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2023: Jamco Corporation gab bekannt, dass in Zusammenarbeit mit KLM Royal Dutch Airlines (KLM) ihre Premium-Class-Sitze, Venture Reverse Herringbone, in der World Business Class (WBC) der B777-Flotte von KLM installiert wurden.

- Juni 2023: United wird die erste US-amerikanische Fluggesellschaft sein, die das Astrova-System von Panasonic anbietet und Kunden ab 2025 exklusive Funktionen wie 4K-OLED-Bildschirme, hochauflösendes Audio und programmierbare LED-Beleuchtung bietet.

- Juni 2023: Der französische Designer und Flugzeugsitzhersteller Expliseat soll mehr als 2.000 Einheiten seines neuesten TiSeat-Modells namens E2 liefern. Dieses Modell wird in den Flugzeugen der expandierenden kuwaitischen Fluggesellschaft Jazeera Airways installiert, die die Airbus A320- und A321-Modelle einsetzt und ihren Passagieren zusätzlichen Komfort bietet.

Berichtsumfang des nordamerikanischen Marktes für Kabinenausstattung kommerzieller Flugzeuge

Kabinenbeleuchtung, Kabinenfenster, Bordunterhaltungssystem, Passagiersitze sind als Segmente nach Produkttyp abgedeckt. Schmalrumpf, Großraumflugzeug sind als Segmente nach Flugzeugtyp abgedeckt. Business- und First Class, Economy- und Premium-Economy-Klasse sind als Segmente nach Kabinenklasse abgedeckt. Kanada, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Kabinenbeleuchtung |

| Kabinenfenster |

| Bordunterhaltungssystem |

| Passagiersitze |

| Sonstige Produkttypen |

| Schmalrumpf |

| Großraumflugzeug |

| Business- und First Class |

| Economy- und Premium-Economy-Klasse |

| Kanada |

| Vereinigte Staaten |

| Übriges Nordamerika |

| Produkttyp | Kabinenbeleuchtung |

| Kabinenfenster | |

| Bordunterhaltungssystem | |

| Passagiersitze | |

| Sonstige Produkttypen | |

| Flugzeugtyp | Schmalrumpf |

| Großraumflugzeug | |

| Kabinenklasse | Business- und First Class |

| Economy- und Premium-Economy-Klasse | |

| Land | Kanada |

| Vereinigte Staaten | |

| Übriges Nordamerika |

Marktdefinition

- Produkttyp - Produkte zur Kabinenausstattung kommerzieller Flugzeuge wie Passagiersitze, Kabinenbeleuchtung, Bordunterhaltungssystem, Kabinenfenster, Toiletten, Bordküchen und Gepäckfächer wurden unter dem Produkttyp in dieser Studie berücksichtigt.

- Flugzeugtyp - Alle Passagierflugzeuge wie Schmalrumpf- und Großraumflugzeuge, die einschiffig und zweischiffig sind, sind in dieser Studie enthalten.

- Kabinenklasse - Business- und First Class, Economy- und Premium-Economy-Klasse sind Reiseklassen im Luftverkehr, die von Fluggesellschaften angeboten werden und den Passagieren verschiedene Dienstleistungen bieten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Hoher Dynamikbereich (HDR) | Der Dynamikbereich beschreibt das Verhältnis zwischen den hellsten und dunkelsten Teilen eines Bildes. HDR wird verwendet, um einen größeren Dynamikbereich als SDR zu erfassen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums befasst sich mit der Luftfahrt. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| Europäische Agentur für Flugsicherheit (EASA) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die im Jahr 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| 4K-Display | 4K-Auflösung bezieht sich auf eine horizontale Anzeigeauflösung von etwa 4.000 Pixeln. |

| Organische Leuchtdiode (OLED) | Es handelt sich um eine Leuchtdiode (LED), bei der die emissive elektrolumineszierende Schicht ein Film aus organischer Verbindung ist, der als Reaktion auf einen elektrischen Strom Licht emittiert. |

| Mittlere Betriebsdauer zwischen Ausfällen (MTBF) | Die mittlere Betriebsdauer zwischen Ausfällen ist die vorhergesagte verstrichene Zeit zwischen inhärenten Ausfällen eines mechanischen oder elektronischen Systems während des normalen Systembetriebs. |

| (Billigfluggesellschaft (LCC)) | Es handelt sich um eine Fluggesellschaft, die mit besonderem Schwerpunkt auf der Minimierung der Betriebskosten und ohne einige der traditionellen Dienstleistungen und Annehmlichkeiten, die im Tarif enthalten sind, betrieben wird. |

| Elektronisch dimmbare Fenster (EDW) | Es handelt sich um eine Art Fenster, das bis zu 99,96 % des gesamten sichtbaren Lichts blockiert und vollständige Lichtundurchlässigkeit bietet, integriert in die Fensterkassette des Seitenwandpaneels. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatzzahlen angegeben. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen