Marktgröße und Marktanteil für Erweiterte Zählinfrastruktur (AMI) in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

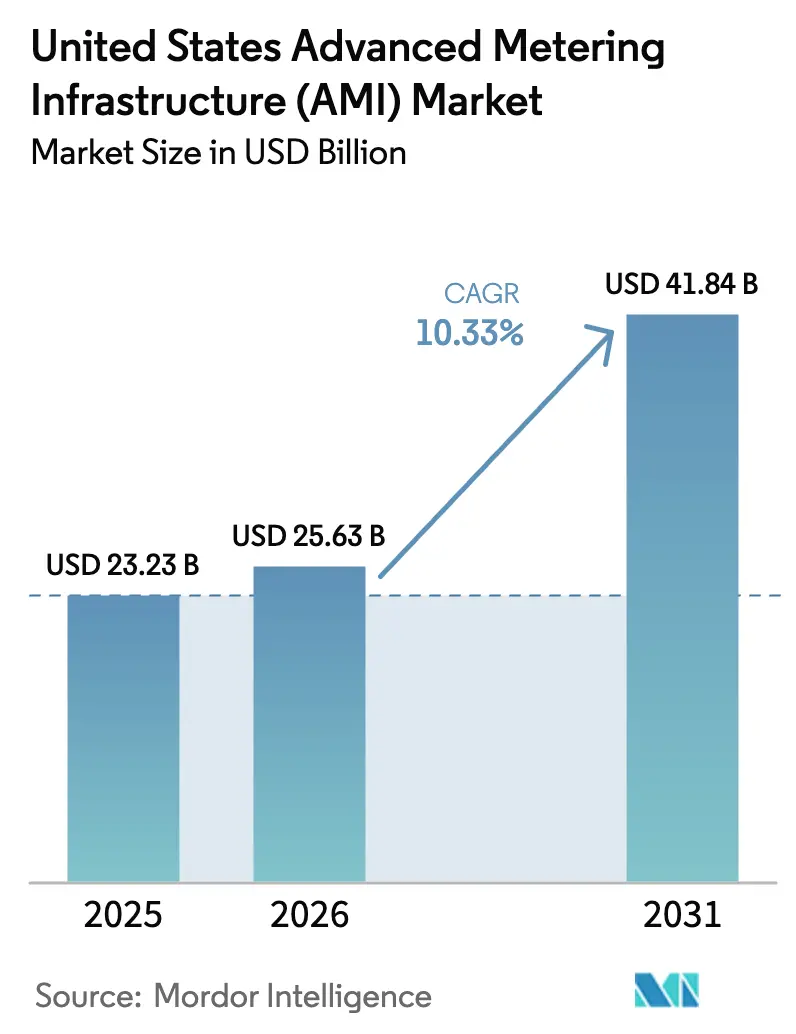

| Marktgröße im Basisjahr (2025) | 23.23 Milliarden US-Dollar |

| Marktgröße (2026) | 25.63 Milliarden US-Dollar |

| Marktgröße (2031) | 41.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Erweiterte Zählinfrastruktur (AMI) in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des US-amerikanischen AMI-Marktes wird voraussichtlich von 23,23 Milliarden USD im Jahr 2025 auf 25,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 41,84 Milliarden USD bei einer CAGR von 10,33 % über den Zeitraum 2026–2031 erreichen. Bundesweite Infrastrukturanreize verkürzen die Amortisationszyklen und veranlassen Versorgungsunternehmen jedes Eigentumsmodells, erweiterte Zählsysteme zu beschaffen.[1]US-Energieministerium, "Jahresrückblick 2024: Auf dem Weg zu einem leistungsfähigeren Stromnetz," energy.gov Anbieter konkurrieren nun um die Tiefe ihrer Analyselösungen statt um die Anzahl der Zähler, da Versorgungsunternehmen Netzoptimierungstools wünschen, die neue Einnahmen und Kundenwerte schaffen. Cybersicherheitsrichtlinien erfordern eine eingebettete Netzwerküberwachung und lenken die Einführung hin zu sicheren, standardkonformen Plattformen.[2]Bundesenergiebehörde, "FERC stärkt Zuverlässigkeitsstandards für die Überwachung von Cyber-Systemen im Stromnetz," ferc.gov Ein sich verknappender Arbeitsmarkt veranlasst Versorgungsunternehmen zunehmend zu von Anbietern verwalteten Diensten und KI-gestützter Automatisierung, die den Netzbetrieb rationalisiert.[3]Itron, "Versorgungsunternehmen stehen vor einer Lücke bei der Arbeitskräftebereitschaft angesichts von KI/ML-Einführungsherausforderungen," itron.com Diese Kräfte gestalten die Wettbewerbsstrategien im gesamten US-amerikanischen AMI-Markt neu, indem sie die datenzentrierte Wertschöpfung vor das Hardwarevolumen stellen.

Wichtigste Erkenntnisse des Berichts

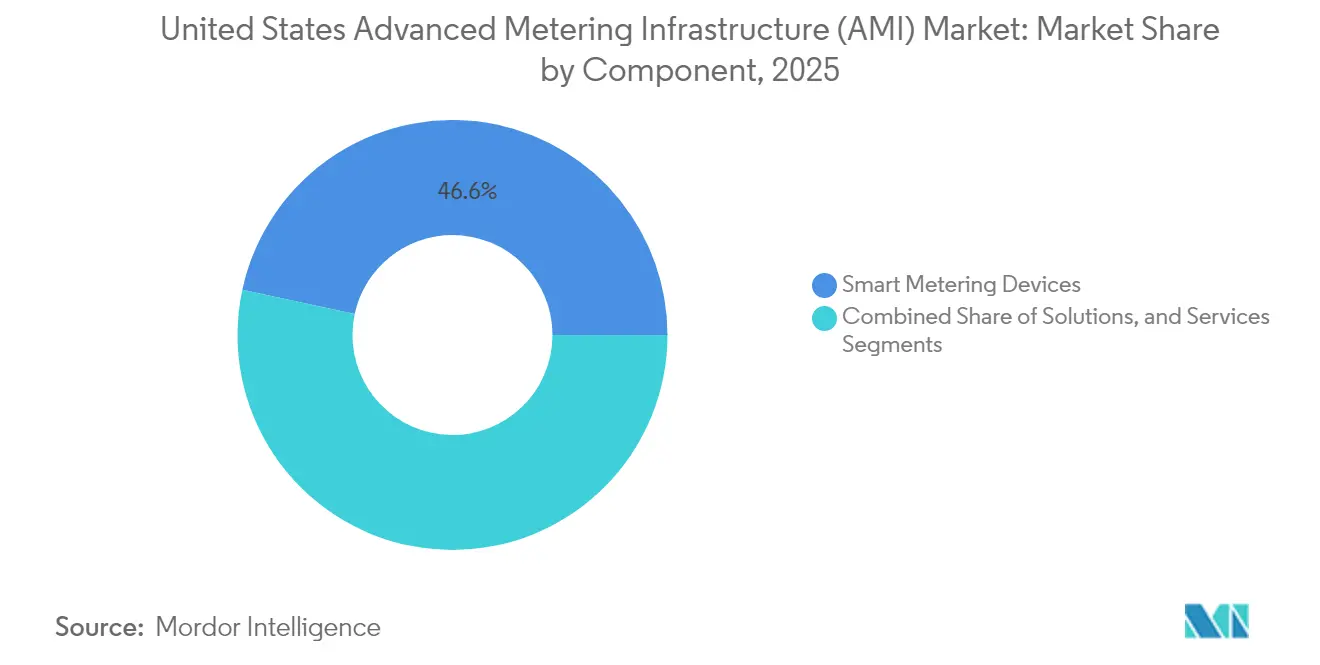

- Nach Komponente erfassten Intelligente Messgeräte im Jahr 2025 einen Marktanteil von 46,62 % am US-amerikanischen AMI-Markt, während Software, angeführt durch Zählerdatenanalyse, bis 2031 mit einer CAGR von 13,62 % expandiert.

- Nach Endnutzer entfielen im Jahr 2025 88,35 % des US-amerikanischen AMI-Marktes auf private Haushaltskunden, während das Industriesegment bis 2031 mit einer CAGR von 12,92 % wächst.

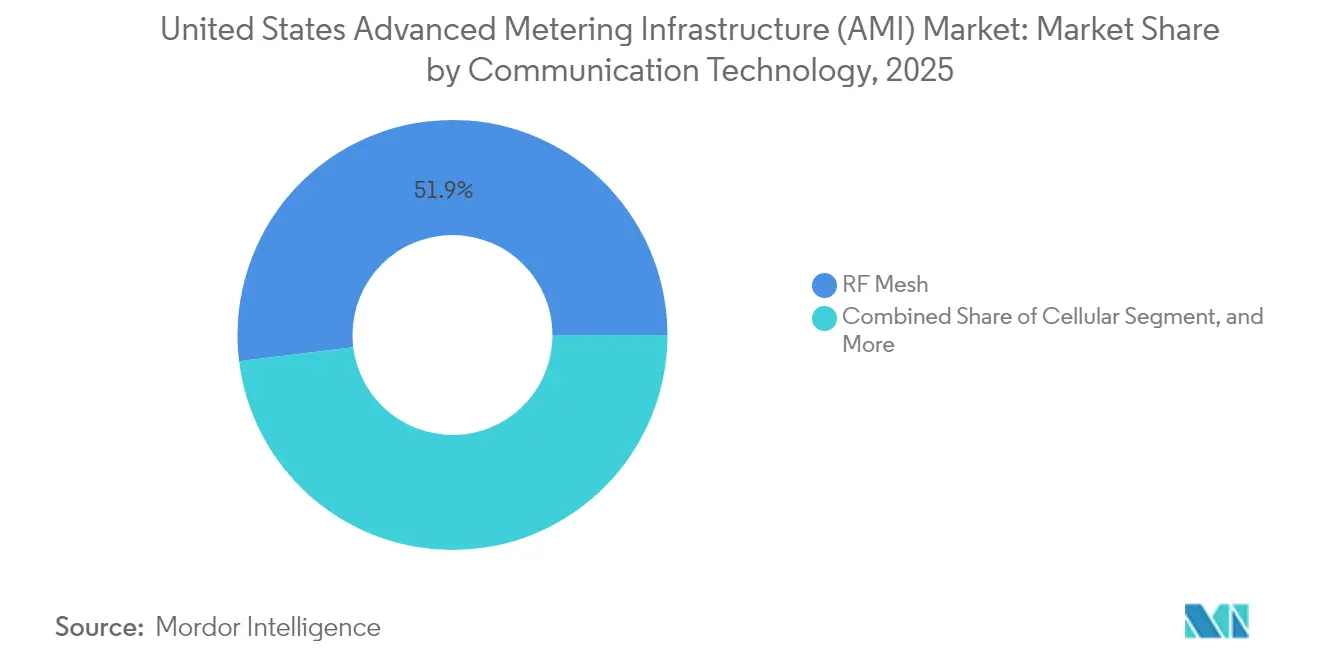

- Nach Kommunikationstechnologie hielt HF-Mesh im Jahr 2025 einen Anteil von 51,94 %, wobei Mobilfunkkonnektivität mit einer CAGR von 13,78 % bis 2031 am schnellsten wächst.

- Nach Art des Versorgungsunternehmensbetreibers hielten investoreneigene Versorgungsunternehmen im Jahr 2025 einen Anteil von 64,12 %, wobei Elektrokooperativen mit der höchsten Rate von 14,31 % CAGR bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Erweiterte Zählinfrastruktur (AMI) in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Bundesweite Rollout-Mandate und Fördermittelzunahme | +2.80% | National, konzentriert in ländlichen und benachteiligten Gemeinden | Mittelfristig (2–4 Jahre) |

| Zunehmender Bedarf an Netzmodernisierung und DER-Integration | +2.10% | National, mit höherer Intensität in Kalifornien, Texas und dem Nordosten | Langfristig (≥ 4 Jahre) |

| Steigende Cybersicherheitsstandards für kritische Infrastrukturen | +1.60% | National, mit strengerer Durchsetzung für investoreneigene Versorgungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Kundennachfrage nach nahezu echtzeitbasierten Abrechnungseinblicken | +1.20% | National, mit höherer Einführungsrate in städtischen und vorstädtischen Märkten | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu mobilfunkbasiertem AMI-Backhaul | +1.40% | National, mit schnellerer Einführung in Gebieten mit starker 5G-Abdeckung | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Monetarisierung von Zählerdatenanalysen | +1.80% | National, geführt von großen investoreneigenen Versorgungsunternehmen und technologiefortschrittlichen Kooperativen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesweite Rollout-Mandate und Fördermittelzunahme

Historische Bundesausgaben verändern die wirtschaftlichen Rahmenbedingungen des US-amerikanischen AMI-Marktes, indem sie direkte Mittel bereitstellen, die das anfängliche Kostenrisiko für Versorgungsunternehmen senken. Das Programm zur Netzresilienz und Innovationspartnerschaften (Grid Resilience and Innovation Partnerships) hat in zwei Runden 5,7 Milliarden USD bereitgestellt, wobei Smart-Grid-Förderungen AMI, Überwachungstools und Automatisierungshardware abdecken. Staatliche und stammesrechtliche Formelzuschüsse haben zusätzlich 1,3 Milliarden USD für Resilienzprojekte beigetragen, von denen viele ausdrücklich als „Überwachungs- und Steuerungstechnologien” ausgewiesen sind. Direkte Steuergutschriften gemäß dem Inflation Reduction Act ermöglichen kommunalen Versorgungsunternehmen und Kooperativen, bis zu 30 % der förderfähigen AMI-Investitionen geltend zu machen, was den Projekt-Cashflow verbessert. Diese Mechanismen verkürzen die regulatorischen Genehmigungszyklen und ermöglichen es kleineren Versorgungsunternehmen, AMI-Upgrades in umfassendere Netzprojekte zu bündeln. Die Beschaffungsdynamik, die einst ihren Höhepunkt nahe der Tarifregelungsfenster erreichte, setzt sich nun ganzjährig fort und sorgt für stabilere Auftragsbücher bei den Anbietern im US-amerikanischen AMI-Markt.

Zunehmender Bedarf an Netzmodernisierung und DER-Integration

Das Wachstum dezentraler Energieressourcen zwingt Versorgungsunternehmen, veraltete Zähler ohne zeitsynchronisierte Daten zu ersetzen. Das Programm „Connected Communities 2.0” des Energieministeriums vergab 32 Millionen USD an Pilotprojekte, die auf Intervalldaten für das EV-Lademanagement und die Koordination erneuerbarer Energien angewiesen sind.[4]T&D World, "Das Energieministerium kündigt 32 Millionen USD für Netz-Edge-Pilotprojekte an," tdworld.com AMI-Datensätze speisen nun Warteschlangenmanagement-Software, die saubere Energieverbindungen beschleunigt, wie im Programm i2X Innovative Queue Management Solutions zu sehen ist. Versorgungsunternehmen benötigen eine deterministische Transparenz auf Leitungsebene, um Hosting-Kapazitätsstudien in Stunden statt Monaten durchführen zu können. Diese betriebliche Anforderung verwandelt AMI von einem Abrechnungs-Upgrade in eine zentrale Netzsensorschicht für den US-amerikanischen AMI-Markt. Bundesstaaten mit hohen Zielen für erneuerbare Energien erlassen Richtlinien, dass jeder Verteilnetz-Upgradeplan Verbesserungen der Messtransparenz umfassen muss, was einen positiven Nachfragezyklus erzeugt.

Steigende Cybersicherheitsstandards für kritische Infrastrukturen

Die Anordnung der Bundesenergiebehörde (FERC) aus dem Jahr 2025, die den Nordamerikanischen Zuverlässigkeitsrat (NERC) verpflichtet, Regeln zur internen Netzwerksicherheitsüberwachung zu erarbeiten, lenkt die AMI-Beschaffung hin zu Plattformen mit integrierter Verschlüsselung und kontinuierlicher Datenverkehrsanalyse. Der bevorstehende CIP-015-1-Standard betont die Erkennung anomalen Datenverkehrs in segmentierten Versorgungsnetzen. Anbieter heben nun Werkzeuge zur Paketinspektion hervor, die in Head-End-Software und Endpunkt-Clients eingebettet sind. Versorgungsunternehmen betrachten die Sicherheitslage als eine Grundvoraussetzung, die der Zählergenauigkeit gleichgestellt ist. Ingenieurbüros warnen, dass Zähler ohne sicheres Hochfahren oder signierte Firmware Einfallstore für Lastoszillationsangriffe schaffen, die Schutzschalter auslösen und die Stabilität gefährden können. Konformitätsfristen beschleunigen Erneuerungszyklen und heben die Mindestsicherheitsanforderungen im gesamten US-amerikanischen AMI-Markt an.

KI-gestützte Monetarisierung von Zählerdatenanalysen

Analyseplattformen, die Verbraucherlasten disaggregieren und Leitungskapazitäten prognostizieren, erschließen neue Einnahmequellen für Versorgungsunternehmen. Die Integration von Innowatts-Analysen durch Honeywell in seine Forge-Plattform veranschaulicht, wie Anbieter KI-Modelle in Geräteparks für Echtzeiterkenntnisse einbinden. Investoreneigene Versorgungsunternehmen in wachstumsstarken Bundesstaaten nutzen KI-Tools, um flexible Lasten zu identifizieren und dynamische Preisstufen zu gestalten. Kooperativen nutzen Cloud-Analysen, um Transformatorüberlastungsrisiken zu bewerten und Kapitalaufschübe zu planen. Diese Anwendungsfälle übersetzen rohe Zählerablesungen in handlungsrelevante Erkenntnisse und erhöhen den ROI-Nutzen, der die Einführung im US-amerikanischen AMI-Markt vorantreibt. Der Trend untermauert auch ein aufkommendes Dienstleistungsmodell, bei dem Anbieter prädiktive Module neben Hardware lizenzieren.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Interoperabilitätslücken zwischen Legacy-IT und -OT | -1.80% | National, mit höherem Einfluss bei kleineren Versorgungsunternehmen mit begrenzten IT-Ressourcen | Mittelfristig (2–4 Jahre) |

| Anhaltender Widerstand der Verbraucher gegen Datenschutzverletzungen | -1.20% | National, mit konzentriertem Widerstand in datenschutzbewussten Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Mangel an qualifiziertem Fachpersonal bei Versorgungsunternehmen für digitale Integrationsanwendungen | -1.40% | National, mit akutem Mangel in ländlichen und kleineren Versorgungsgebieten | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Halbleiterversorgung für integrierte Zählerschaltkreise | -0.90% | Globale Lieferkettenauswirkungen auf alle US-amerikanischen Installationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätslücken zwischen Legacy-IT und -OT

Viele Erstgenerationsausrollungen haben in die Unternehmensarchitektur zu wenig investiert und dabei isolierte Systeme geschaffen, die den Datenaustausch erschweren. Versorgungsunternehmen stehen nun vor kostspieligen Middleware-Implementierungen, um AMI-Head-End-Systeme mit Ausfalls-, Verteilungs- und Kundenplattformen zu verbinden. Die Integration von Fachkräftemangel erhöht die Projektbudgets, insbesondere bei kleinen öffentlichen Stromversorgungsunternehmen ohne interne Fachkompetenz. Cloud-native Head-End-Systeme und offene Schnittstellen (APIs) versprechen Abhilfe, doch die Migration aus lokalen Umgebungen bleibt ein mehrjähriger Prozess. Diese technischen Komplexitäten können die Beschaffung verzögern und die Umsatzrealisierung für Anbieter im US-amerikanischen AMI-Markt verlangsamen.

Anhaltender Widerstand der Verbraucher gegen Datenschutzverletzungen

Mehrere Bundesstaaten debattieren oder erlassen Opt-in-Klauseln für intelligente Zähler, die öffentliche Bedenken hinsichtlich einer granularen Verbrauchstransparenz widerspiegeln. Colorados Gesetzentwurf HB25-1175 schreibt eine Einwilligung vor und verpflichtet Versorgungsunternehmen, auf Anfrage nicht kommunizierende Zähler bereitzustellen. Datenschutzverbände argumentieren, dass 15-Minuten-Daten Belegungsmuster offenbaren können, was eine erhöhte Prüfung der Datenspeicherung und der Weitergabe an Dritte auslöst. Konformitätsanforderungen erhöhen die Installationskosten, da Versorgungsunternehmen parallele Bestandsverwaltungs- und Planungsprozesse aufrechterhalten müssen. Die Unsicherheit über bevorstehende Datenschutzgesetze erschwert die langfristige Modellierung des AMI-Wertbeitrags im gesamten US-amerikanischen AMI-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Intelligenz übertrifft den Hardwareumfang

Intelligente Messgeräte repräsentierten im Jahr 2025 46,62 % des US-amerikanischen AMI-Marktes und unterstreichen laufende Zählerersatzprogramme, doch Software wird mit einer CAGR von 13,62 % bis 2031 überholen. Dieses Wachstum basiert auf Analysemodulen, die Intervalldaten in umsatzgenerierende Netzdienste und kundenorientierte Erkenntnisse umwandeln. Die US-amerikanische AMI-Marktgröße für Software wird voraussichtlich die Einnahmelücke gegenüber Geräten bis zum Ende des Prognosezeitraums schließen. Versorgungsunternehmen kombinieren Kommunikations-Gateways und Head-End-Systeme mit Cloud-Dashboards, die die Transformatorbelastung bewerten und Spannungssollwerte automatisieren. Da der Datenwert die Zählerzahlen übersteigt, bündeln Anbieter Abonnementschichten in Verträge und schaffen so einen Rentenstrom, der die Margen steigert.

Dienstleistungen entwickeln sich von grundlegender Installation hin zu ergebnisbasierten Vereinbarungen, wie garantierten Ableseerfolgsquoten und analysegestützten Energieeinsparungen. Verwaltete Dienste sind für Versorgungsunternehmen attraktiv, die keine neuen Data-Science-Teams aufbauen können. Im US-amerikanischen AMI-Markt schlagen Lieferanten nun schlüsselfertige Modelle vor, bei denen sie die Backend-Infrastruktur besitzen und Zählerdaten über sichere Schnittstellen (APIs) bereitstellen. Dies reduziert die Investitionsausgaben der Kunden und beschleunigt die Einführung, während gleichzeitig der Gesamtvertragswert der Anbieter steigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Dominanz im Wohnbereich, Beschleunigung in der Industrie

Wohnbereichsanschlüsse machten 88,35 % des Umsatzes im Jahr 2025 aus, was das Haushaltsvolumen und die bundesweiten Gleichstellungsprioritäten widerspiegelt. Große Versorgungsunternehmen verknüpfen AMI-Rollouts mit Tarifstrukturen, die Einsparungen belohnen und die Penetration im Wohnbereich stärken. Industrielle Abnehmer verzeichnen jedoch die höchste CAGR von 12,92 % bis 2031, da Fabriken Prozesse elektrifizieren und erneuerbare Energien integrieren. Der US-amerikanische AMI-Marktanteil für industrielle Nutzer ist noch bescheiden, doch das hohe Wachstum resultiert aus der granularen Messtechnik, die für Leistungsgebühren, Energiequalitätsüberwachung und die Teilnahme am Großhandelsmarkt benötigt wird.

Viele Industriestandorte agieren als Prosumenten mit Solarlösungen, Speichersystemen oder Mikronetzen hinter dem Zähler. Sie sind auf zeitsynchronisierte Daten für die Abrechnung und Zuverlässigkeitszusicherungen angewiesen. Einige Anlagen erfordern redundante Kommunikationswege und Cybersicherheitszertifizierungen, da Ausfälle direkt in Produktionsverluste münden. Anbieter mit robusten Zählern und Echtzeitanalysen erschließen diese Chance und erhöhen die Sichtbarkeit des Industriesegments im US-amerikanischen AMI-Markt.

Nach Kommunikationstechnologie: Mobilfunkwachstum stellt Mesh-Vorherrschaft in Frage

HF-Mesh hielt 51,94 % des Umsatzes im Jahr 2025 dank bewährter Resilienz und Versorgungsunternehmen-Kontrolle. Dennoch verzeichnet die Mobilfunkkonnektivität, angetrieben durch die landesweite 5G-Abdeckung, die höchste CAGR von 13,78 %. Versorgungsunternehmen wie SECO Energy haben 5G-fähige Zähler gewählt, die Over-the-Air-Firmware-Updates ohne Technikerbesuche ermöglichen. Die US-amerikanische AMI-Marktgröße für Mobilfunk wächst, da Versorgungsunternehmen von Mobilfunkunternehmen verwaltete Backhaul-Lösungen bevorzugen, die die Betriebskomplexität des Netzwerks reduzieren.

Private LTE-Pilotprojekte bieten dediziertes Spektrum unter Nutzung von Telekommunikationssicherheitskontrollen. Die Mesh-Technologie bleibt für dichte städtische Schaltkreise geeignet, wo die Hop-für-Hop-Redundanz Bandbreitenbeschränkungen ausgleicht. Hybridarchitekturen, die Mesh für die lokale Aggregation und Mobilfunk für den Backhaul kombinieren, sind bei ländlichen Kooperativen verbreitet. Die Auswahl konzentriert sich nun auf Lebenszykluskosten, Latenztoleranz und Cybersicherheitsfunktionen statt allein auf die Signalreichweite, was die Wettbewerbskanäle im gesamten US-amerikanischen AMI-Markt ausweitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Art des Versorgungsunternehmensbetreibers: Kooperativen führen den Wandel an

Investoreneigene Versorgungsunternehmen hielten 64,12 % des Umsatzes im Jahr 2025 und spiegeln damit umfangreiche Kundenstämme und stabile Kapitalflüsse wider. Dennoch expandieren Elektrokooperativen mit einer CAGR von 14,31 %, da bundesweite Programme Zuschüsse für ländliche Infrastruktur bereitstellen. Die dem US-amerikanischen AMI-Markt zugeteilte Marktgröße für Kooperativen wächst schneller, weil gemeinsame Aktionsgruppen Massenhardwarepreise und gemeinsames Analyse-Hosting aushandeln. Kooperative Fallstudien, wie die Revelo-Implementierung der Southwestern Electric Cooperative, zeigen, wie kleine Versorgungsunternehmen zu fortgeschrittener Netzsensorik übergehen, ohne das volle Integrationsrisiko zu tragen.

Kommunale Versorgungsunternehmen nutzen direkte Steuergutschriften, um Finanzierungslücken zu schließen. Sie übernehmen häufig Abonnementmodelle, die Kosten über die Nutzungsdauer verteilen und so Tarif-Schocks reduzieren. Öffentliche Energieversorgungsunternehmen profitieren von der Gemeinschaftsnähe, was den Widerstand der Verbraucher verringert. Die Vielfalt der Eigentumsmodelle stimuliert unterschiedliche Beschaffungsstrategien und erweitert die adressierbaren Kanäle für Anbieter im gesamten US-amerikanischen AMI-Markt.

Geografische Analyse

Kalifornien, Texas und New York blieben im Jahr 2024 die größten staatlichen Beitragszahler, was auf umfangreiche Kundenstämme und aggressive Mandate für erneuerbare Energien zurückzuführen ist, die granulare Messdaten für Hosting-Kapazitätsstudien erfordern. Der US-amerikanische AMI-Markt profitiert von staatlichen Programmen, die Zuschüsse in benachteiligte Stadtteile in Los Angeles, Houston und Buffalo lenken und den Zähleraustausch beschleunigen. Die westlichen Bundesstaaten sicherten bedeutende Mittelzuweisungen im Rahmen bundesweiter Resilienzförderungen, die Mittel an Stammesversorgungsunternehmen in Alaska und Arizona für Spannungsüberwachungs-Upgrades weiterleiteten.

Der Nordosten verzeichnet eine beschleunigte Einführung, da alternde Infrastruktur auf eine steigende Elektrifizierung trifft. Versorgungsunternehmen in Massachusetts und Maine bündeln AMI mit Lastmanagement-Piloten zur Unterstützung der Einführung von Wärmepumpen im Winter. Midwest-Kooperativen nutzen die Grain Belt Express-Verbindungsplanung, um AMI-Analysen zu rechtfertigen, die die Lastflussmodellierung informieren. Südliche Bundesstaaten, die historisch gesehen langsamere Einführer waren, streben nun AMI an, um die FERC-Cybersicherheitsfristen einzuhalten und Verteilnetze für das EV-Korridorladen vorzubereiten.

Datenschutzgesetzgebung schafft regionale Komplexität. Colorados Opt-in-Regelung zwingt Versorgungsunternehmen, duale Zählerbestände zu verwalten, während Texas unter einem wettbewerbsfähigen Einzelhandelsmarkt operiert, der Intervalldaten für die Lieferantenabrechnung erfordert. Diese Kontraste prägen die Verkaufszyklen der Anbieter und Produktmerkmale. Fachkräfteengpässe variieren: Küstenregionen gewinnen Data Scientists, während ländliche Versorgungsunternehmen in der Great Plains auf verwaltete Dienstleistungsverträge angewiesen sind. Trotz dieser Unterschiede konvergieren alle Regionen auf den Bedarf an sicheren, analytikseitigen Plattformen und erhalten so eine einheitliche Dynamik im US-amerikanischen AMI-Markt.

Wettbewerbslandschaft

Der US-amerikanische AMI-Markt weist eine moderate Konzentration auf, wobei eine Handvoll Anbieter integrierte Suiten anbietet. Itron, Landis+Gyr und Honeywell zeichnen sich durch Komplettlösungen aus, die Geräte, Kommunikation und Analysen kombinieren. Jeder schichtet KI-Module in Edge-Geräte, um Spannungsanomalien in Echtzeit zu erkennen, und positioniert Analysen als Differenzierungsmerkmal. Honeywells 5G-Allianz mit Verizon zeigt, wie Zählerlieferanten Telekommunikations-Know-how für die Konnektivitätsskalierung nutzen.

Übernahmen erweitern die Portfolios. Badger Meter erwarb SmartCover Systems für 185 Millionen USD, um Kanalüberwachung hinzuzufügen, was einen Vorstoß in angrenzende Infrastrukturbereiche signalisiert. Der Kauf von MHz Invensys durch ConnectM vertiefte die HF-Mesh-Fähigkeiten für groß angelegte Implementierungen. Partnerschaften sind gleichermaßen strategisch; Itrons Zusammenarbeit mit Schneider Electric und Microsoft bündelt verteilte Intelligenz mit digitaler Netzsoftware und Cloud-KI mit dem Ziel, die Netzkapazität ohne neue Leitungen zu erhöhen.

Regulatorische Konformität ist nun ein Verkaufsqualifikationskriterium. Anbieter bewerben NERC-konforme Verschlüsselung, rollenbasierte Zugriffskontrolle und signierte Firmware. Versorgungsunternehmen priorisieren Lieferanten, die Schulungen für Mitarbeiter und verwaltete SOC-Dienste bereitstellen können, die interne Personalengpässe ausgleichen. Offene Standards-Zusagen, wie die Unterstützung von IEEE 2030.5, beeinflussen die RFP-Bewertungen. Der Wettbewerbsschwerpunkt auf Cybersicherheit, Analysetiefe und Dienstleistungsflexibilität treibt die fortlaufende Differenzierung im US-amerikanischen AMI-Markt voran.

Führende Unternehmen der Branche für Erweiterte Zählinfrastruktur (AMI) in den Vereinigten Staaten

Itron Inc.

IBM Corporation

Cisco Systems Inc.

Mueller Systems LLC

Oncor Electric Delivery Company LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Honeywell ging eine Partnerschaft mit Verizon ein, um 5G-Konnektivität in intelligente Zähler zu integrieren und so Fernfirmware-Updates und Flottenmanagement über ThingSpace zu ermöglichen.

- März 2025: Itron erweiterte die Zusammenarbeit im Bereich Grid Edge Intelligence mit Schneider Electric und Microsoft, um KI-gestützte Kapazitätssteigerungen von bis zu 20 % bereitzustellen.

- März 2025: Ameresco unterzeichnete einen AMI-Vertrag im Wert von 9 Millionen USD mit der Stadt Hurst, Texas, der Wasserzähler und Kundenportale umfasst.

- Februar 2025: SECO Energy wurde die erste Kooperative, die Honeywell Forge Performance+ mit SparkMeter-Analysen implementierte.

Berichtsumfang des Marktes für Erweiterte Zählinfrastruktur (AMI) in den Vereinigten Staaten

Erweiterte Zählinfrastruktur (AMI) ermöglicht eine bidirektionale Kommunikation und bietet Systembetreibern eine IT-gestützte Schnittstelle zu Verbrauchern sowohl im Wohn- als auch im Gewerbebereich. Ein weiterer wichtiger Treiber für die Einführung von AMI und Smart-Grid-Technologie ist die Reduzierung von Energiediebstahl. Der Wohn-, Gewerbe- und Industriesektor nutzt die verschiedenen Produkte und Dienstleistungen der AMI, einschließlich intelligenter Zähler, Zählerkommunikationsinfrastruktur und Datenverwaltung.

Der Umfang des Berichts deckt verschiedene Segmente ab, die nach Typ (intelligente Messgeräte, Lösungen, Dienstleistungen) und Endnutzer (Wohnbereich, Gewerbe, Industrie) unterteilt sind. Die Studie zeigt auch die Auswirkungen von COVID-19 auf den AMI-Markt in den Vereinigten Staaten.

| Intelligente Messgeräte (Strom – Wasser – Gas) | ||

| Lösungen | Zählerkommunikationsinfrastruktur | |

| Software | Zählerdatenverwaltung | |

| Zählerdatenanalyse | ||

| Dienstleistungen | ||

| Wohnbereich |

| Gewerbe |

| Industrie |

| HF-Mesh |

| Powerline-Träger (PLC) |

| Mobilfunk |

| Wi-Fi und andere Kommunikationstechnologien |

| Investoreneigene Versorgungsunternehmen |

| Öffentliche Stromversorgungsunternehmen |

| Elektrokooperativen |

| Nach Komponente | Intelligente Messgeräte (Strom – Wasser – Gas) | ||

| Lösungen | Zählerkommunikationsinfrastruktur | ||

| Software | Zählerdatenverwaltung | ||

| Zählerdatenanalyse | |||

| Dienstleistungen | |||

| Nach Endnutzer | Wohnbereich | ||

| Gewerbe | |||

| Industrie | |||

| Nach Kommunikationstechnologie | HF-Mesh | ||

| Powerline-Träger (PLC) | |||

| Mobilfunk | |||

| Wi-Fi und andere Kommunikationstechnologien | |||

| Nach Art des Versorgungsunternehmensbetreibers | Investoreneigene Versorgungsunternehmen | ||

| Öffentliche Stromversorgungsunternehmen | |||

| Elektrokooperativen | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des US-amerikanischen AMI-Marktes im Jahr 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 41,84 Milliarden USD erreichen.

Welche Komponente wächst im US-amerikanischen AMI-Markt am schnellsten?

Software, angeführt durch Zählerdatenanalyse, expandiert bis 2031 mit einer CAGR von 13,62 %.

Welche Kommunikationstechnologie gewinnt am schnellsten Marktanteile?

Mobilfunkkonnektivität wächst dank landesweiter 5G-Abdeckung mit einer CAGR von 13,78 %.

Wie schnell steigern Elektrokooperativen ihre AMI-Ausgaben?

Kooperativinvestitionen wachsen mit einer CAGR von 14,31 %, dem höchsten Wert unter allen Eigentumstypen.

Warum priorisieren Versorgungsunternehmen Cybersicherheit bei AMI-Beschaffungen?

FERC-Mandate zur internen Netzwerksicherheitsüberwachung erfordern sichere, standardkonforme Plattformen.

Welches bundesstaatliche Programm stellt direkte Mittel für AMI-Projekte von Versorgungsunternehmen bereit?

Das Programm zur Netzresilienz und Innovationspartnerschaften (Grid Resilience and Innovation Partnerships) stellt Milliardenmittel für Smart-Grid-Upgrades bereit.

Seite zuletzt aktualisiert am: