Nordamerika Markt für automatische Kartonaufrichter – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

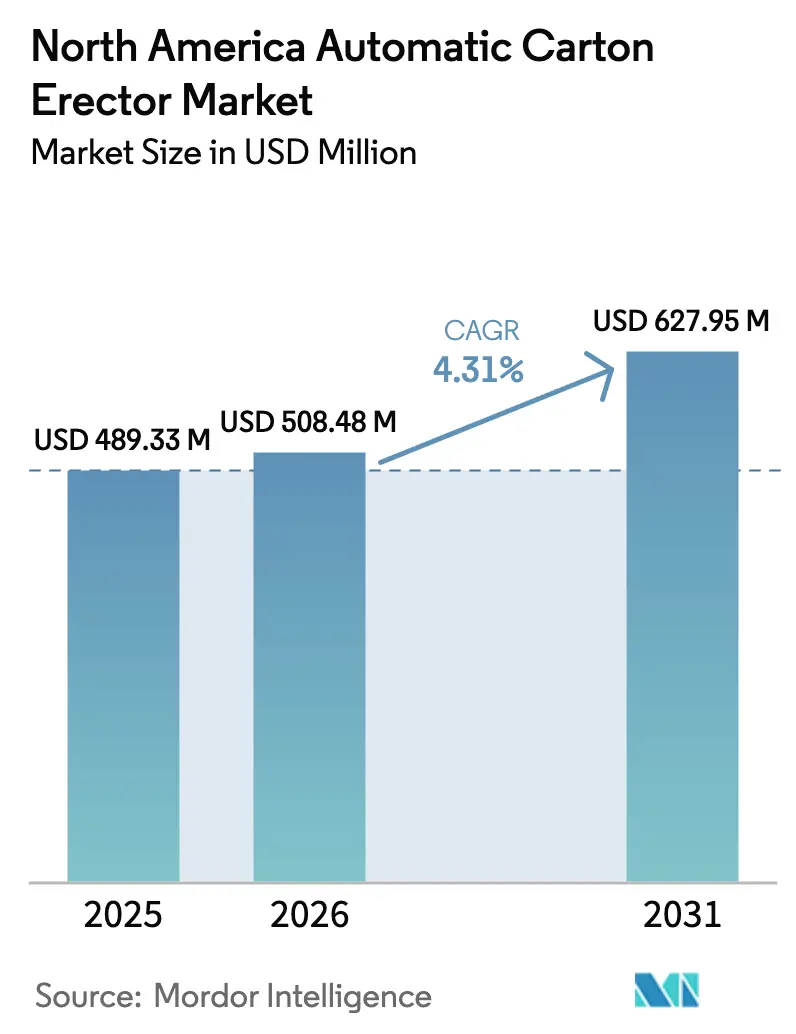

| Marktgröße im Basisjahr (2025) | 489.33 Millionen US-Dollar |

| Marktgröße (2026) | 508.48 Millionen US-Dollar |

| Marktgröße (2031) | 627.95 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

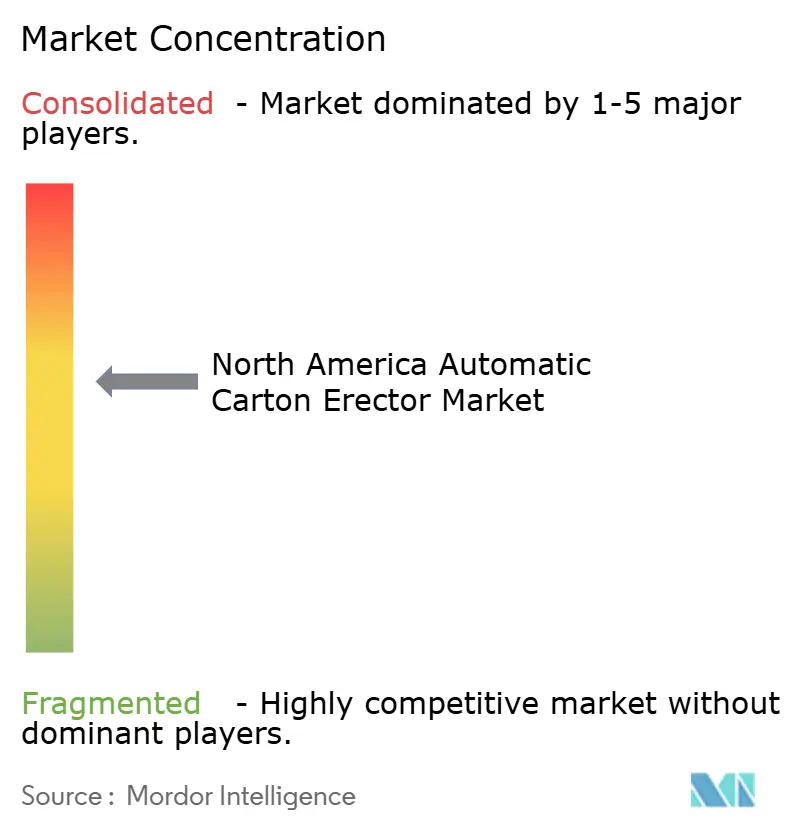

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für automatische Kartonaufrichter – Analyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für automatische Kartonaufrichter wird voraussichtlich von 489,33 Millionen USD im Jahr 2025 auf 508,48 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 627,95 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 4,31 % über den Zeitraum 2026–2031 entspricht. Die Ausweitung des E-Commerce-Fußabdrucks, zweistellige Lohnsteigerungen in Lagerhäusern und strengere Lebensmittelsicherheitsvorschriften lenken die Beschaffungsbudgets gemeinsam in Richtung automatisierter Kartonformung. Finanzteams kalkulieren nun mit Amortisationszeiträumen von 18 bis 24 Monaten, da Arbeit fast ein Drittel der Verpackungskosten am Linienende ausmacht, während eine Lohninflation von 40 %–50 % seit 2019 die Automatisierungsrechtfertigung beschleunigt. Anbieter sehen sich mit weniger technologischen Hürden konfrontiert, da visionsgeführte Robotik, Servoantriebe und modulare Rahmen zu Standardangeboten geworden sind, sodass sich der Wettbewerbsvorteil auf vorverkabelte, schnell installierbare Pakete verlagert, die die technische Vorlaufzeit minimieren. Eine intensivere Kapitalprüfung in älteren Lebensmittelwerken dämpft das Gesamtwachstumstempo, da elektrische Aufrüstungen, Bodenausgleich und Brandschutzanpassungen die Installationskosten bei der Nachrüstung von 30 Jahre alten Gebäuden verdoppeln können. Wesentliche Unterschiede bei der Akzeptanz zeigen sich segmentübergreifend. Reguläre Schlitzkarton-Formate dominieren nach wie vor, da sie 70 %–80 % des Versandvolumens aus Wellpappe abdecken, doch die Aufschläge der Einzelhändler für das Raumgewicht treiben die schnellere Einführung von Tablett-Formern und Umwickelstilen voran. Maschinen im mittleren Bereich von 20–40 Kartons pro Minute machen zwei Fünftel des Umsatzes im Jahr 2025 aus, da sie den Durchsatz auf den meisten Tiefkühlkost-, Pharma- und Auftragsverpackungslinien ausgleichen; Systeme mit mehr als 40 Kartons pro Minute gewinnen jedoch in Getränke- und Snackbetrieben Marktanteile, die in Saisonspitzen nun drei Schichten fahren. Vollautomatische Plattformen machen fast zwei Drittel der Installationen im Jahr 2025 aus, ihr Wachstum wird jedoch durch den Mangel an Technikern gebremst, die Servoantriebe, Visionskameras und SPS-Code warten können. Die Geografie prägt erneut den ROI; die Vereinigten Staaten kontrollieren mehr als vier Fünftel des Umsatzes im Jahr 2025, Kanada entwickelt sich bis 2031 zum schnellsten Wachstumsmarkt auf der Grundlage von Greenfield-Fulfillment-Hubs, und Mexiko ist ein Wildcard im Nearshoring, dessen Aufwärtspotenzial von der Reichweite des Servicenetzes und den Lohnkostenentwicklungen abhängt.

Wichtigste Erkenntnisse des Berichts

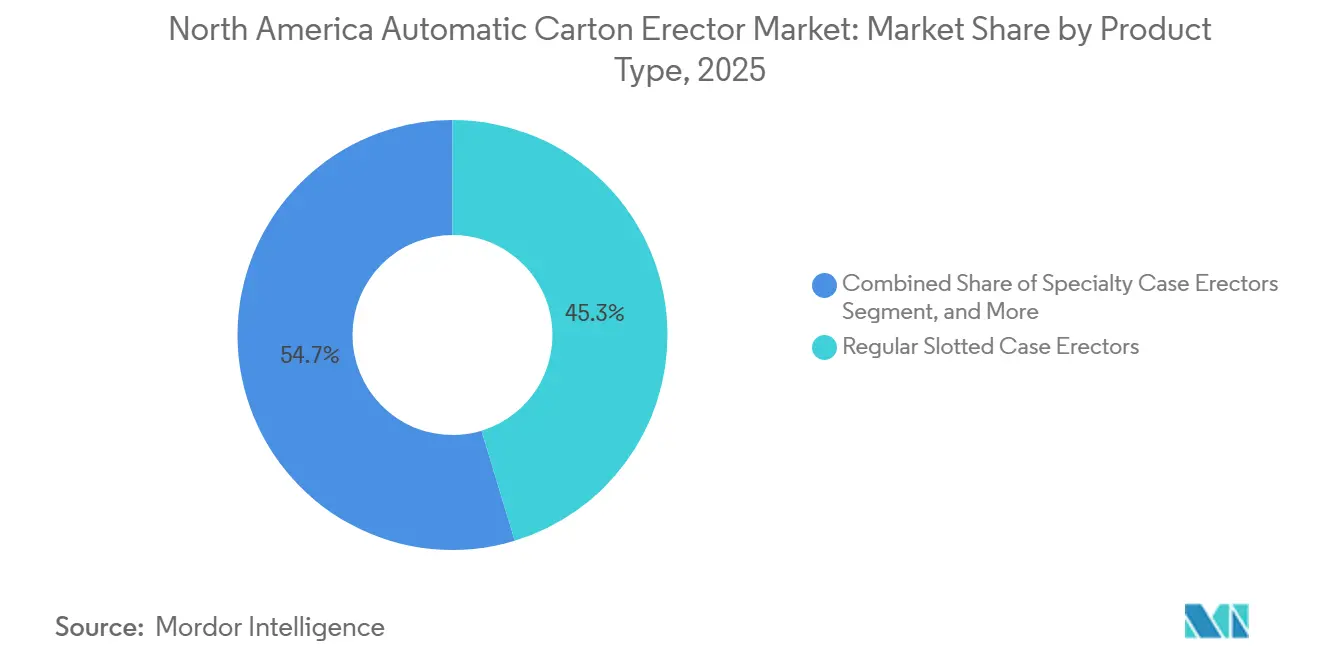

- Nach Produkttyp führten Aufrichter für reguläre Schlitzkartons mit einem Marktanteil von 45,32 % am nordamerikanischen Markt für automatische Kartonaufrichter im Jahr 2025, während Spezialformate bis 2031 mit einer CAGR von 5,34 % wachsen sollen.

- Nach Geschwindigkeitsband erfassten Systeme mit 20–40 Kartons pro Minute 40,21 % der Marktgröße des nordamerikanischen Marktes für automatische Kartonaufrichter im Jahr 2025; Maschinen mit mehr als 40 Kartons pro Minute sollen zwischen 2026 und 2031 mit 5,53 % wachsen.

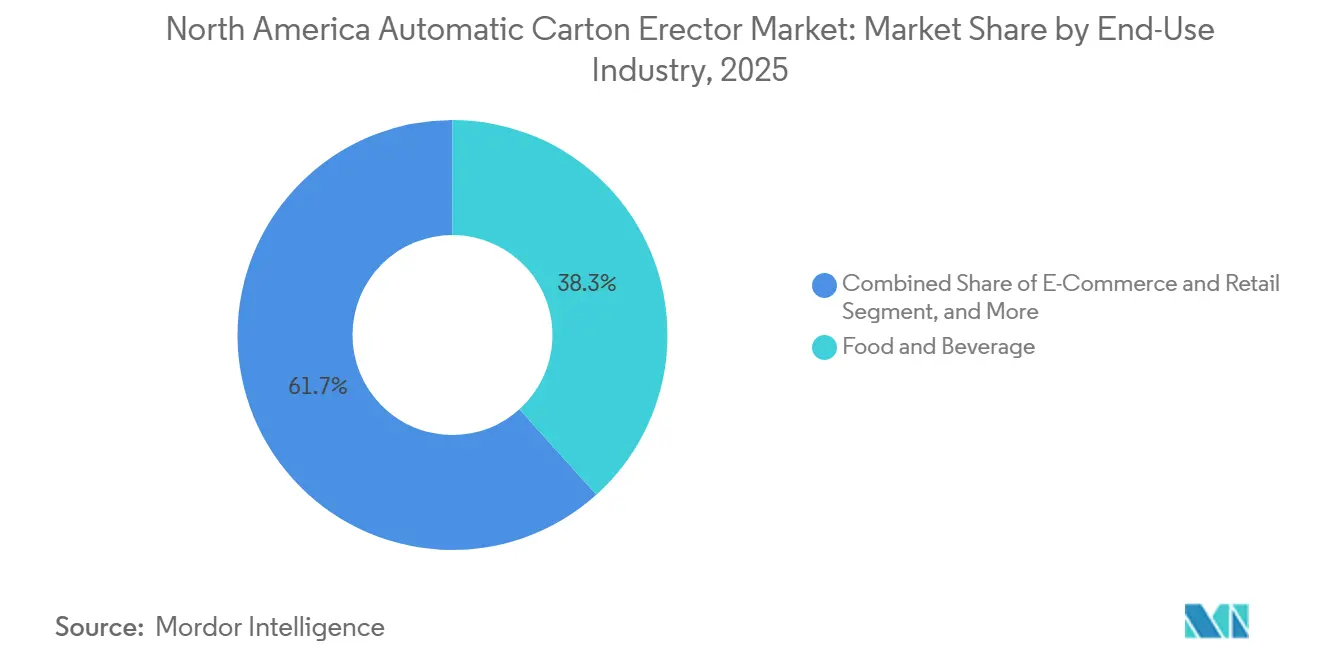

- Nach Endverbrauchsbranche dominierte der Bereich Lebensmittel und Getränke mit einem Marktanteil von 38,34 % im Jahr 2025, während E-Commerce- und Einzelhandelsanwendungen mit einer CAGR von 5,88 % bis 2031 wachsen.

- Nach Automatisierungsgrad hielten vollautomatische Einheiten einen Marktanteil von 64,43 % am nordamerikanischen Markt für automatische Kartonaufrichter im Jahr 2025, und dieses Segment ist auf dem Weg zu einer CAGR von 5,71 % bis 2031.

- Nach Land entfielen auf die Vereinigten Staaten 80,32 % des Marktanteils im Jahr 2025, und Kanada soll mit der höchsten länderspezifischen CAGR von 5,98 % im Zeitraum 2026–2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für automatische Kartonaufrichter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei E-Commerce-Fulfillment-Centern | +1.2% | Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf Mexiko | Mittelfristig (2–4 Jahre) |

| Steigende Arbeitskosten als Antrieb für Automatisierung | +1.0% | Nordamerikaweit, Ballungsräume mit hohen Löhnen | Kurzfristig (≤ 2 Jahre) |

| Strengere Lebensmittelsicherheitsvorschriften für Verpackungen | +0.8% | Vereinigte Staaten und Kanada, Zuständigkeitsbereiche der FDA und der CFIA | Langfristig (≥ 4 Jahre) |

| Integration visionsgeführter Robotik | +0.7% | Vereinigte Staaten, frühe Automobil- und Pharmacluster | Mittelfristig (2–4 Jahre) |

| Wandel hin zu recycelbaren Wellpappematerialien | +0.6% | Nordamerikaweit | Langfristig (≥ 4 Jahre) |

| Einführung von Plug-and-Play-Modulmaschinen | +0.5% | Vereinigte Staaten und Kanada, kleine und mittlere Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei E-Commerce-Fulfillment-Centern

Online-Händler integrieren automatische Aufrichter in Greenfield-Distributionszentren, um manuelle Kartonmontageschritte von 8 bis 12 Sekunden zu eliminieren und Durchsatzziele von über 1.000 Einheiten pro Stunde aufrechtzuerhalten.[1]Walmart Canada, "Ankündigung der Investition in die Lieferkette," WALMARTCANADA.CA Walmart Canadas Knoten in Vaughan und Calgary im Wert von 6,5 Milliarden USD integrieren die Kartonformung mit Hochdichtlagerung, während Amazons 2,8 Millionen Quadratfuß großes YYC4-Gelände robotergestützte Kommissionierung betreibt, die auf voraufgerichteten Kartons basiert.[2]Amazon, "Eröffnung des Fulfillment-Centers YYC4 in Calgary," ABOUTAMAZON.COM Micro-Fulfillment-Spezialisten wie Metro Supply Chain kombinieren AutoStore-Würfel mit kompakten Aufrichtern und verkürzen die Auftrags-zu-Versand-Zyklen auf unter 30 Minuten.[3]Metro Supply Chain, "AutoStore-Installation in Brampton," METROSUPPLYCHAIN.COM Verteilte Netzwerke vervielfachen die Anzahl der benötigten Maschinen, selbst wenn die Volumina an einzelnen Standorten sinken, was modulare Plug-and-Play-Formate begünstigt, die per Gabelstapler in Position gebracht und in Stunden statt Tagen angeschlossen werden.

Steigende Arbeitskosten als Antrieb für die Einführung von Automatisierung

Die durchschnittlichen Lagerlöhne erreichten im zweiten Quartal 2024 18,99 USD pro Stunde, ein Anstieg von 40 %–50 % seit 2019, was die Amortisationszeiträume für Kartonaufrichter auf 18–24 Monate verkürzt. Hohe Fluktuation verstärkt die Einsparungen; jede Neubesetzung kostet Unternehmen 3.500 USD für Rekrutierung und Einarbeitung, was sich in vielen Distributionszentren alle 8–12 Monate wiederholt. Kontraktlogistikanbieter, die Betriebe aus Asien zurückverlagern, treten in arbeitsknappen Märkten ein, in denen die Arbeitslosigkeit nahe Rekordtiefs liegt, sodass Automatisierung der einzige skalierbare Weg bleibt. Dennoch berichten nur 13 % der befragten Lagerhäuser von einer vollständigen Verpackungsautomatisierung, da vorgelagerte Palettierung und nachgelagerte Etikettierung parallel modernisiert werden müssen.

Strengere Lebensmittelsicherheitsvorschriften für Verpackungen

Das US-amerikanische Lebensmittelsicherheitsmodernisierungsgesetz der FDA schreibt Edelstahlrahmen, werkzeugfreie Demontage und IP69K-bewertete Motoren für alle Geräte vor, die in indirektem Lebensmittelkontakt stehen. Health Canada spiegelt diese Regeln wider und schreibt Materialien vor, die weder Schadstoffe auslaugen noch organoleptische Eigenschaften verändern. Die Einhaltung erhöht die Stückpreise um 15 %–20 %, schützt jedoch Lieferanten, die frühzeitig in hygienisches Design investiert haben. Rückrufe im Zusammenhang mit Listerien oder Salmonellen können direkte Kosten von über 50 Millionen USD verursachen, was inkrementelles Kapital im Vergleich zum Markenschutzwert vernachlässigbar macht. Anbieter bündeln nun NSF-zertifizierte Schmiermittel und Klebstoffsysteme, was die Lieferketten weiter strafft, aber die Wechselkosten für Endnutzer erhöht.

Integration visionsgeführter Robotik

3D-Kameras und Bildverarbeitungssoftware ermöglichen es Aufrichtern, Zuschnitte gemischter Größen ohne mechanische Umrüstungen zu verarbeiten, was die Einrichtungszeit von 45 Minuten auf unter 10 Minuten reduziert. Delkors V-Serie-Tablett-Former erreicht 35 Einheiten pro Minute, eine Steigerung von 40 % gegenüber pneumatischen Vorgängern, und korrigiert gleichzeitig selbstständig Plattentoleranzschwankungen von ±2 mm. Pharmazeutische Auftragsverpacker nutzen integrierte Bildverarbeitung, um 2D-Matrixcodes beim Aufrichten zu verifizieren, wodurch nachgelagerte Inspektionsstationen entfallen. Das Hindernis bleibt der Preis; Visionspakete fügen 30.000–50.000 USD pro Maschine hinzu, und viele Werke betreiben noch ältere Aufrichter mit einer Restnutzungsdauer von einem Jahrzehnt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben | -0.6% | Nordamerikaweit, besonders ausgeprägt für kleine und mittlere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Technikern für die Wartung | -0.5% | Vereinigte Staaten und Kanada, ländliche Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Bodenfläche in älteren Anlagen | -0.4% | Vereinigte Staaten, ältere Werke im Nordosten und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei Wellpappe | -0.3% | Nordamerikaweit, Störungen bei Kraftpapier | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben

Einstiegsseitige halbautomatische Einheiten beginnen bei etwa 15.000 USD, während vollautomatische, visionausgestattete Plattformen 100.000 USD übersteigen, eine Hürde für Lebensmittelverarbeiter, die mit einstelligen Margen arbeiten. Die Gesamtinstallationskosten verdoppeln sich nach Berücksichtigung von Zuschnittzuführungen, nachgelagerten Versiegelern und Systemintegration, was den ROI-Zeitraum auf über 36 Monate ausdehnt, wenn Werke nur eine Schicht fahren. Leasingmodelle sind im Verpackungsmaschinenbau noch wenig verbreitet, sodass Unternehmen auf Betriebskapitallinien zurückgreifen müssen, die 2024 über 7 % Zinsen kosten. Auftragsfertigungsunternehmen mit variablen Volumenverpflichtungen zögern, Fixkosten zu binden, und viele verschieben die Automatisierung, bis Private-Equity-Konsolidierer mehrere Standorte zusammenführen, um Skaleneffekte zu erzielen.

Mangel an qualifizierten Technikern für die Wartung

Die Belegschaftsumfrage von PMMI aus dem Jahr 2024 zeigt, dass 95 % der Konsumgüterunternehmen keine qualifizierten Verpackungstechniker finden können, während nur 17 % bei der Umschulung von Altmechanikern erfolgreich sind. Ungeplante Ausfallzeiten an einem Aufrichter können einen gesamten Füll-Verpackungs-Palettier-Zug stilllegen und bei Getränkelinien 5.000–10.000 USD pro Stunde an verlorenem Durchsatz verursachen. Anbieter integrieren Ferndiagnose, aber diese Funktionen kosten zusätzlich 10.000–15.000 USD und erfordern zuverlässiges Breitband, das vielen ländlichen Werken fehlt. Berufsschulen haben ihre Lehrpläne nicht schnell genug ausgebaut, und Gehälter in der Öl- und Gasindustrie locken den begrenzten Talentpool oft ab, selbst im ausbildungsfreundlichen Kanada.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spezialformate gewinnen angesichts der E-Commerce-Anforderungen an Bedeutung

Aufrichter für reguläre Schlitzkartons machten 2025 einen Marktanteil von 45,32 % aus, was ihre fest verankerte Rolle in palettenoptimierten Versandwegen unterstreicht, doch ihr Wachstum entspricht dem des nordamerikanischen Gesamtmarktes für automatische Kartonaufrichter. Spezialkartonaufrichter sollen die Basislinie mit 5,34 % übertreffen, da maßgeschneiderte Verpackungen die Raumgewichtsgebühren senken, die die Margen im digitalen Einzelhandel schmälern. Tablett-Former bedienen die Bereiche Frischprodukte und Fertiggerichte, die Luftzirkulation und Regalvisibilität benötigen, während Tablock-Designs Klebstoff überflüssig machen, Verbrauchsmaterialbudgets senken und die Recyclingfähigkeit am Straßenrand verbessern. Umwickelstile bieten Plakatwand-Qualitätsgrafiken für Lagerclub-Gänge, erfordern jedoch präzises Produktladen und Intoleranz gegenüber SKU-Abweichungen, was die Bedeutung integrierter Robotik erhöht.

Visionsgeführte Systeme ermöglichen nun werkzeugfreie Umrüstungen in unter 10 Minuten, was die Produktion gemischter Formate bei Losgrößen unter 500 wirtschaftlich macht. Combis Ergopack 2.0, das innerhalb von Minuten zwischen regulären Schlitzkartons und Tabletts wechseln kann, beantwortet die Multi-SKU-Anforderungen in der Lebensmittel-E-Commerce-Abwicklung. Pharmazeutische und nutraceutische Auftragsverpacker fügen beim Aufrichten manipulationssichere Einlagen hinzu und nutzen Spezialformate sowohl für die Compliance als auch für das Marketing. Der Wandel hin zur Nachhaltigkeit verstärkt den Trend, da Umwickelungen und Tabletts den Wellpappeverbrauch oft um 10 %–15 % reduzieren, was die ESG-Scorecards der Unternehmen unterstützt.

Nach Geschwindigkeitsband: Hochdurchsatzsysteme begegnen dem Arbeitskräftemangel

Systeme mit einer Leistung von 20–40 Kartons pro Minute erfassten 2025 einen Marktanteil von 40,21 %, was den Anforderungen des nordamerikanischen Marktes für automatische Kartonaufrichter in den Bereichen Tiefkühlkost, rezeptfreie Pharmazeutika und Auftragsverpackungslinien entspricht, die Volumen mit häufigen Umrüstungen ausbalancieren. Maschinen mit weniger als 20 Kartons pro Minute bleiben in handwerklichen und klinischen Prüfungsumgebungen bestehen, wo manuelle Montage noch wirtschaftlich ist. Geräte mit mehr als 40 Kartons pro Minute sollen mit 5,53 % wachsen, angetrieben von Getränke-, Snack- und Same-Day-Delivery-Fulfillment-Centern, deren Betriebswirtschaft eine automatisierte Formung erfordert.

Schneiders servogetriebene Plattform erreicht 60 Kartons pro Minute und passt dabei noch in einen 12-Fuß-Grundriss, was Getränkeaktionen am Tag der Arbeit ohne zusätzliche Zeitarbeiter ermöglicht. Der ROI beschleunigt sich in kontinuierlichen 2- oder 3-Schicht-Werken; ein Aufrichter mit 60 Kartons pro Minute, der täglich 20 Stunden läuft, richtet 72.000 Kartons auf, eliminiert vier bis fünf Bediener und amortisiert das Kapital in 12–15 Monaten. Die Einschränkung liegt vor- und nachgelagert, und Kartonversiegler, Packer und Palettierer müssen die Geschwindigkeit anpassen, was die Systembudgets oft auf 0,5–0,75 Millionen USD treibt.

Nach Endverbrauchsbranche: E-Commerce übertrifft traditionelle Segmente

Das Segment Lebensmittel und Getränke machte 2025 einen Marktanteil von 38,34 % aus, angetrieben durch Hygienedesignvorschriften und Liniengeschwindigkeiten von über 40.000 Flaschen pro Stunde, die eine natürliche Nachfrage nach Automatisierung erzeugen. Molkerei- und Fertiggerichtwerke bevorzugen Edelstahl-IP69K-Rahmen, die ätzende Reinigungszyklen tolerieren, die durch die präventiven Kontrollen der FDA vorgeschrieben sind. Umgekehrt wächst das Segment E-Commerce und Einzelhandel am schnellsten mit 5,88 %, da Lebensmittel-, Bekleidungs- und Elektronikhändler Multi-Knoten-Fulfillment-Netzwerke einsetzen, die maßgeschneiderte Kartons pro Bestellung erfordern. Jeder Prozentpunkt Anstieg der E-Commerce-Durchdringung entspricht jährlich Millionen zusätzlicher Kartons und festigt die Outperformance des Segments.

Pharmazeutische Auftragsverpacker setzen auf hochwertige Maschinen mit integrierter Serialisierung, was Premiumpreise, aber einen geringeren Volumenanteil treibt. Industriegüter hinken hinterher, da wiederverwendbare Behälter Einwegwellpappelieferungen ersetzen, obwohl neargeshorte Elektronikmontage inkrementelle Nachfrage auslösen könnte. Insgesamt lässt sich der Appetit der Endverbrauchsbranche auf die Durchsatzvariabilität zurückführen; Hochvolumenlinien schätzen Geschwindigkeit, während Hochmix-Betriebe die Umrüstungsflexibilität priorisieren.

Nach Automatisierungsgrad: Vollautomatische Systeme dominieren trotz Qualifikationslücke

Vollautomatische Aufrichter machten 2025 einen Marktanteil von 64,43 % aus und sollen mit 5,71 % wachsen, was halbautomatische Alternativen im nordamerikanischen Markt für automatische Kartonaufrichter übertrifft. Ein einzelner Techniker kann zwei bis drei vollautomatische Maschinen überwachen, die jeweils 40–50 Kartons pro Minute aufrichten, während halbautomatische Optionen bei der halben Geschwindigkeit ihren Höchstwert erreichen und dedizierte Bediener erfordern. Dennoch dämpft der Fachkräftemangel die Einführungsgeschwindigkeit; Einrichtungen ohne SPS-kundige Mechaniker zögern, servobeladene Geräte einzuführen, die sie nicht leicht warten können.

Lieferanten reagieren mit Augmented-Reality-Wartungsbrillen und prädiktiven Dashboards, die Ausfälle 72 Stunden im Voraus prognostizieren, aber Konnektivität und Kosten bleiben Hürden. Halbautomatische Plattformen bleiben für Kurzlauf-Auftragsverpacker und saisonale Betriebe relevant, wo Arbeitskräfte umgesetzt werden können, wenn Linien stoppen. Im Prognosezeitraum werden Personalentwicklungsprogramme und Fernunterstützungs-Ökosysteme bestimmen, wie schnell die vollautomatische Durchdringung beschleunigt oder sich nahe dem aktuellen Zwei-Drittel-Anteil einpendelt.

Geografische Analyse

Die Vereinigten Staaten hielten 2025 einen Marktanteil von 80,32 %, was ihre dichte Konzentration von Lebensmittelverarbeitern im Mittleren Westen, Getränkeabfüllern im Südosten und mehr als 1.500 E-Commerce-Fulfillment-Centern in großen Ballungsräumen widerspiegelt. Werksgrundstücke überschreiten routinemäßig 500.000 Quadratfuß, fahren drei Schichten und rechtfertigen daher sechsstellige Investitionen in vollautomatische Geräte, die die Gesamtanlageneffektivität über 85 % heben. Die Hygienedesignregeln der FDA schaffen eine landesweite Compliance-Basislinie, die die Lieferantenqualifizierung vereinfacht, aber die Einstiegspreise erhöht, was die Präferenz für Lieferanten mit umfangreichen Kundendienst-Netzwerken verstärkt. Eine moderate Fragmentierung besteht unter inländischen Originalgeräteherstellern; die Konsolidierung ist jedoch an der Spitze spürbar, wo ProMach, Syntegon und Pearson Multi-Linien-Schlüsselfertigprojekte durch gebündelte Garantien und integrierte Steuerungen gewinnen.

Kanada soll von 2026 bis 2031 mit einer CAGR von 5,98 % wachsen, der schnellsten Rate innerhalb des nordamerikanischen Marktes für automatische Kartonaufrichter. Walmarts Lieferkettenausbau im Wert von 6,5 Milliarden USD und Amazons YYC4-Megastandort verankern eine Greenfield-Welle, die frei von Altbau-Flächenbeschränkungen ist und Linienauslegungen ermöglicht, die für Robotik und schnell umrüstbare Kartonformung optimiert sind. Die Arbeitskosten in Toronto und Vancouver rivalisieren nun mit vielen US-amerikanischen Ballungsräumen, was den Automatisierungs-ROI beschleunigt, während Health Canada Verpackungsmaterialvorschriften auferlegt, die der FDA-Sprache entsprechen und sicherstellen, dass US-spezifische Maschinen nahtlos nördlich der Grenze passen. Die Herausforderung des Landes ist die geografische Streuung; eine Bevölkerung von 40 Millionen, die über 10 Provinzen verteilt ist, zwingt Einzelhändler in verteilte Micro-Fulfillment-Knoten, die jeweils kompakte Plug-and-Play-Aufrichter statt eines Mega-Werks benötigen.

Mexiko erfasst heute einen bescheidenen Anteil, profitiert jedoch von Rückenwind durch Nearshoring in den Bereichen Elektronik, Automobil und Haushaltsgerätemontage. Grenzüberschreitende Lieferanten übertragen US-amerikanische Verpackungsstandards auf die Korridore Monterrey, Querétaro und Tijuana, um den zollfreien Status gemäß dem Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada zu sichern. Die Lohninflation entlang der Grenz-Maquiladoras verringert den historischen Arbeitskostenvorteil, aber achttägige Seereisen aus Asien gegenüber zweitägigem Lkw-Transport aus Mexiko bewahren die strategische Logik. Originalgerätehersteller müssen spanischsprachigen technischen Service ausbauen und lokale Ersatzteile bevorraten, um schnelleres Wachstum zu erschließen – Entscheidungen, die zugunsten globaler Akteure mit regionalen Hubs ausfallen.

Wettbewerbslandschaft

Im unteren Preissegment bleibt der nordamerikanische Markt für automatische Kartonaufrichter moderat fragmentiert, wobei Econocorp, ADCO Manufacturing und EndFlex halbautomatische Einheiten im Wert von 15.000–35.000 USD in Einschicht-Bäckereien und Auftragsverpackungsunternehmen anbieten. Weiter oben konsolidiert sich das Feld, da ProMach, Syntegon, Pearson und Schneider Aufrichter mit Kartonpackern, Versiegelern, Stretchwicklern und Palettierern unter einer SPS bündeln, was die Systemintegration für Käufer risikoärmer macht und Nachmarkt-Teileströme sichert, die die Gerätemargen über ein Jahrzehnt übersteigen. Die moderate Gesamtkonzentration ermöglicht es Nischenmarken, durch spezialisierte Grundrisse oder Tablett-Formierungsexpertise Marktanteile zu gewinnen, doch Skalierungsakteure setzen zunehmend Fusionen und Übernahmen ein, um Technologielücken zu schließen.

ProMachs Übernahme von Zalkin im Dezember 2024 erweiterte seine Verschluss- und Versiegelungspalette und ermöglicht schlüsselfertige Nasslinien-Zellen, die in unter zwei Wochen in Betrieb genommen werden, während Syntegons Kauf von Harro Höfliger im Januar 2025 europäisches Serialisierungs-Know-how in nordamerikanische Pharmakonten importierte. Schneider integriert 3D-Vision an Falzbalken, um Klebstoffüberlappungswinkel im laufenden Betrieb automatisch anzupassen, eine Funktion, die bei Snackherstellern mit gemischten Plattenlieferanten Anklang findet. Delkors V-Serie nutzt visionsgeführte Pick-and-Place-Arme, um Tabletts mit 35 Kartons pro Minute aufzurichten, ein Sprung von 40 % gegenüber pneumatischen Vorgängern und ein Differenzierungsmerkmal für Frischprodukte-Verpackungsbetriebe.

Fachkräftemangel schafft ein Dienstleistungsschlachtfeld; 95 % der Konsumgüterhersteller berichten von Einstellungsschwierigkeiten, sodass Originalgerätehersteller, die Ferndiagnose, AR-Brillen und abonnementbasierte prädiktive Wartung integrieren, Marktanteile gewinnen. Compliance fügt einen weiteren Vektor hinzu; Maschinen, die PMMI ANSI B155.1 durch Hinzufügen von Lichtvorhängen und Zweihandsteuerungen übertreffen, erzielen Premiumpreise in Pharma- und Säuglingsnahrungsfabriken. Letztendlich fließt Marktmacht zu Anbietern, die Konstruktions-zu-Versand-Vorlaufzeiten verkürzen, mit vorverkabelten Gestellen ankommen und in Tagen statt Monaten in Betrieb nehmen.

Marktführer im nordamerikanischen Markt für automatische Kartonaufrichter

ProMach Inc.

Syntegon Technology GmbH

Combi Packaging Systems LLC

Pearson Packaging Systems LLC

Lantech LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Schneider Packaging Equipment stellte eine KI-gestützte prädiktive Wartungssuite vor, die Vibrations-, Temperatur- und Zykluszeit-Daten analysiert und Komponentenausfälle 72 Stunden im Voraus prognostiziert; Beta-Tests beginnen im zweiten Quartal 2026 mit Getränkekunden.

- Februar 2026: ADCO Manufacturing sicherte sich einen Auftrag im Wert von 3,2 Millionen USD von einem kanadischen Tiefkühlkosthersteller für kälteraumgeeignete automatische Aufrichter, die bei -10 °F betrieben werden können.

- Januar 2026: Econocorp brachte den Econocaser EC-50 auf den Markt, einen kompakten Aufrichter im Wert von 28.000 USD, der 25 Kartons pro Minute auf einem Grundriss von 48 mal 36 Zoll produziert und auf handwerkliche Lebensmittelunternehmen ausgerichtet ist.

- November 2025: Lantech verpflichtete sich zu einer Investition von 15 Millionen USD zur Erweiterung seines Standorts in Louisville und fügte Linien hinzu, die Stretchwicklung mit Kartonformung auf einem einzigen Chassis integrieren.

Berichtsumfang des nordamerikanischen Marktes für automatische Kartonaufrichter

Der nordamerikanische Markt für automatische Kartonaufrichter bezieht sich auf die Branche, die sich auf die Produktion, den Vertrieb und die Nutzung von Maschinen konzentriert, die dazu bestimmt sind, Kartons oder Schachteln für Verpackungszwecke automatisch zu formen und aufzurichten. Diese Maschinen werden branchenübergreifend eingesetzt, um die Effizienz zu steigern und den manuellen Arbeitsaufwand bei Verpackungsvorgängen zu reduzieren.

Der Bericht über den nordamerikanischen Markt für automatische Kartonaufrichter ist segmentiert nach Produkttyp (Aufrichter für reguläre Schlitzkartons, Tablock-Kartonaufrichter, Tablett-Formaufrichter und Spezialkartonaufrichter), Geschwindigkeitsband (bis zu 20 Kartons pro Minute, 20–40 Kartons pro Minute und über 40 Kartons pro Minute), Endverbrauchsbranche (Lebensmittel und Getränke, E-Commerce und Einzelhandel, Pharmazeutika, Industriegüter und sonstige Endverbrauchsbranchen), Automatisierungsgrad (halbautomatisch und vollautomatisch) und Land (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Aufrichter für reguläre Schlitzkartons |

| Tablock-Kartonaufrichter |

| Tablett-Formaufrichter |

| Spezialkartonaufrichter |

| Bis zu 20 Kartons pro Minute |

| 20–40 Kartons pro Minute |

| Über 40 Kartons pro Minute |

| Lebensmittel und Getränke |

| E-Commerce und Einzelhandel |

| Pharmazeutika |

| Industriegüter |

| Sonstige Endverbrauchsbranchen |

| Halbautomatisch |

| Vollautomatisch |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Aufrichter für reguläre Schlitzkartons |

| Tablock-Kartonaufrichter | |

| Tablett-Formaufrichter | |

| Spezialkartonaufrichter | |

| Nach Geschwindigkeitsband (Kartons pro Minute) | Bis zu 20 Kartons pro Minute |

| 20–40 Kartons pro Minute | |

| Über 40 Kartons pro Minute | |

| Nach Endverbrauchsbranche | Lebensmittel und Getränke |

| E-Commerce und Einzelhandel | |

| Pharmazeutika | |

| Industriegüter | |

| Sonstige Endverbrauchsbranchen | |

| Nach Automatisierungsgrad | Halbautomatisch |

| Vollautomatisch | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der nordamerikanische Markt für automatische Kartonaufrichter bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 508,48 Millionen USD im Jahr 2026 auf 627,95 Millionen USD bis 2031 steigen wird, was einer CAGR von 4,31 % entspricht.

Welcher Produktstil gewinnt am schnellsten Marktanteile?

Spezialformate wie Tabletts, Tablock und Umwickelkartons sollen bis 2031 jährlich mit 5,34 % wachsen und reguläre Schlitzkarton-Stile übertreffen.

Warum wachsen kanadische Installationen schneller als US-amerikanische?

Kanada baut Greenfield-E-Commerce- und Lebensmittel-Fulfillment-Center, die von Anfang an auf Automatisierung setzen, was eine CAGR von 5,98 % für den Zeitraum antreibt.

Was ist das größte Hindernis für eine breitere Einführung vollautomatischer Aufrichter?

Ein Mangel an Technikern mit Kenntnissen in SPS, Servoantrieben und Bildverarbeitungssystemen begrenzt den Einsatz, selbst wenn die ROI-Kennzahlen günstig sind.

Wie beeinflussen Arbeitskosten die Amortisationszeiträume?

Lagerlöhne, die seit 2019 um 40 %–50 % gestiegen sind, verkürzen die Amortisationszeiträume für automatische Aufrichter auf 18–24 Monate in vielen Ballungsräumen mit hohen Löhnen.

Welche Geschwindigkeitsklasse bietet die höchsten Wachstumsaussichten?

Plattformen mit mehr als 40 Kartons pro Minute sind auf eine CAGR von 5,53 % ausgerichtet, da Getränke-, Snack- und Same-Day-Delivery-Betriebe hohen Durchsatz mit begrenztem Arbeitseinsatz anstreben.

Seite zuletzt aktualisiert am: