Taille et Part du Marché Nord-Américain des Érecteurs Automatiques de Cartons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

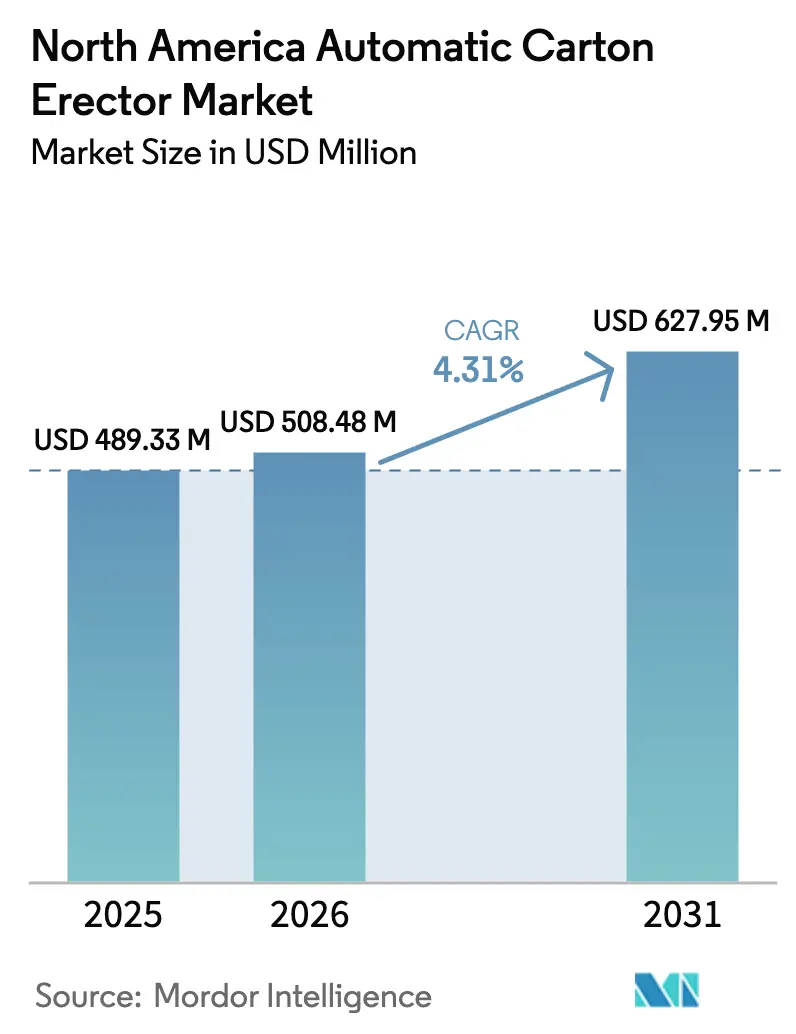

| Taille du marché de l'année de base (2025) | 489.33 Millions de dollars américains |

| Taille du Marché (2026) | 508.48 Millions de dollars américains |

| Taille du Marché (2031) | 627.95 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Nord-Américain des Érecteurs Automatiques de Cartons par Mordor Intelligence

La taille du marché nord-américain des érecteurs automatiques de cartons devrait passer de 489,33 millions USD en 2025 à 508,48 millions USD en 2026, pour atteindre 627,95 millions USD d'ici 2031, avec un CAGR de 4,31 % sur la période 2026-2031. L'expansion du commerce électronique, la hausse à deux chiffres des salaires dans les entrepôts et des réglementations plus strictes en matière de sécurité alimentaire orientent collectivement les budgets d'approvisionnement vers la formation automatisée de caisses. Les équipes financières calculent désormais des horizons de retour sur investissement de 18 à 24 mois, car la main-d'œuvre représente près d'un tiers du coût d'emballage en fin de ligne, tandis qu'une inflation salariale de 40 % à 50 % depuis 2019 accélère la justification de l'automatisation. Les fournisseurs font face à moins de barrières technologiques, car la robotique guidée par vision, le mouvement servo et les cadres modulaires sont devenus des offres standard ; l'avantage concurrentiel se déplace donc vers des ensembles pré-câblés à installation rapide qui minimisent les délais d'ingénierie. Un examen plus approfondi du capital dans les usines alimentaires traditionnelles tempère le rythme de croissance global, car les mises à niveau électriques, le nivellement des sols et les rénovations aux normes incendie peuvent doubler le coût d'installation lors de la modernisation de bâtiments vieux de 30 ans. Des différentiels d'adoption clés apparaissent entre les segments. Les formats à fente régulière (RSC) dominent encore, car ils traitent 70 % à 80 % du volume d'expédition en carton ondulé, mais les surtaxes de poids dimensionnel des détaillants stimulent une adoption plus rapide des formeurs de plateaux et des styles enveloppants. Les machines de milieu de gamme à 20-40 cartons par minute (CPM) représentent deux cinquièmes du chiffre d'affaires 2025, car elles correspondent au débit de la plupart des lignes d'aliments surgelés, pharmaceutiques et d'emballage sous contrat ; cependant, les systèmes à plus de 40 CPM gagnent des parts dans les opérations de boissons et de snacks qui fonctionnent désormais en trois équipes lors des pics saisonniers. Les plateformes entièrement automatiques représentent près des deux tiers des installations 2025, mais leur croissance est limitée par la rareté des techniciens capables d'entretenir les variateurs servo, les caméras de vision et le code API. La géographie façonne à nouveau le retour sur investissement ; les États-Unis contrôlent plus des quatre cinquièmes des ventes 2025, le Canada émerge comme le marché à la croissance la plus rapide jusqu'en 2031 grâce à de nouveaux centres de distribution, et le Mexique est une variable imprévisible liée à la relocalisation dont le potentiel dépend de la portée du réseau de services et des trajectoires des coûts salariaux.

Principaux Enseignements du Rapport

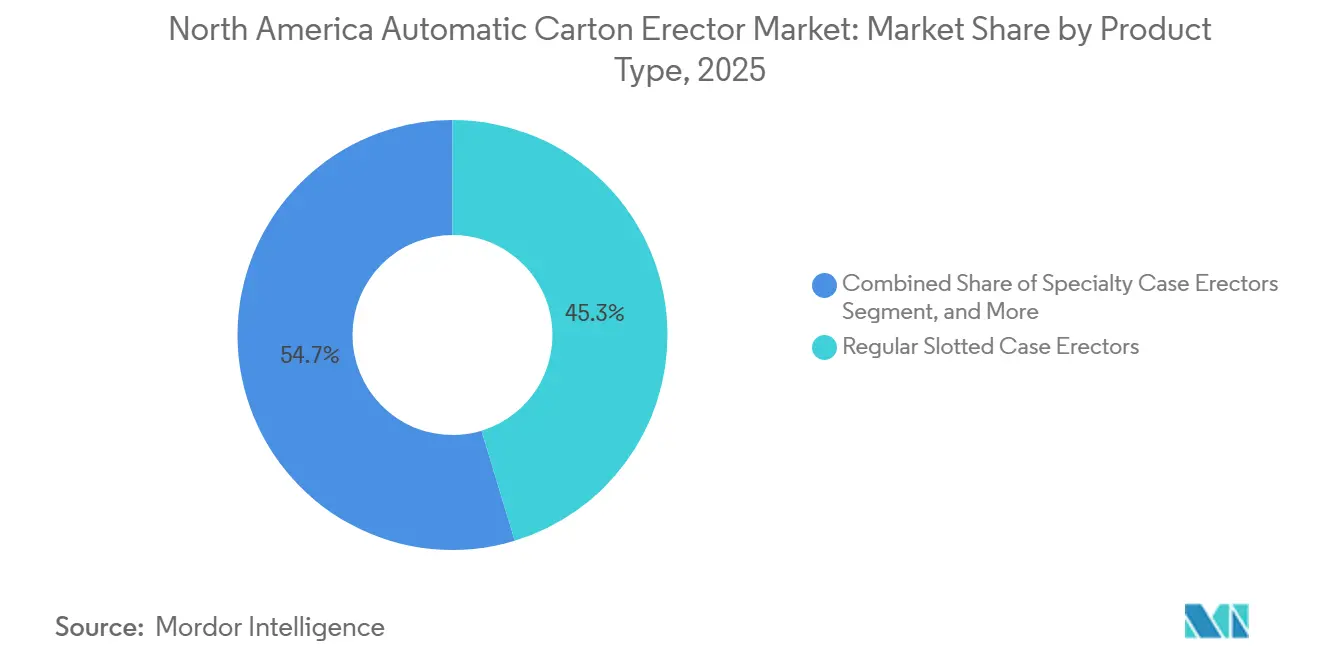

- Par type de produit, les érecteurs de caisses à fente régulière ont dominé avec 45,32 % de la part du marché nord-américain des érecteurs automatiques de cartons en 2025, tandis que les formats spéciaux devraient se développer à un CAGR de 5,34 % jusqu'en 2031.

- Par bande de vitesse, les systèmes à 20-40 CPM ont capturé 40,21 % de la taille du marché nord-américain des érecteurs automatiques de cartons en 2025 ; les machines dépassant 40 CPM devraient croître à 5,53 % entre 2026 et 2031.

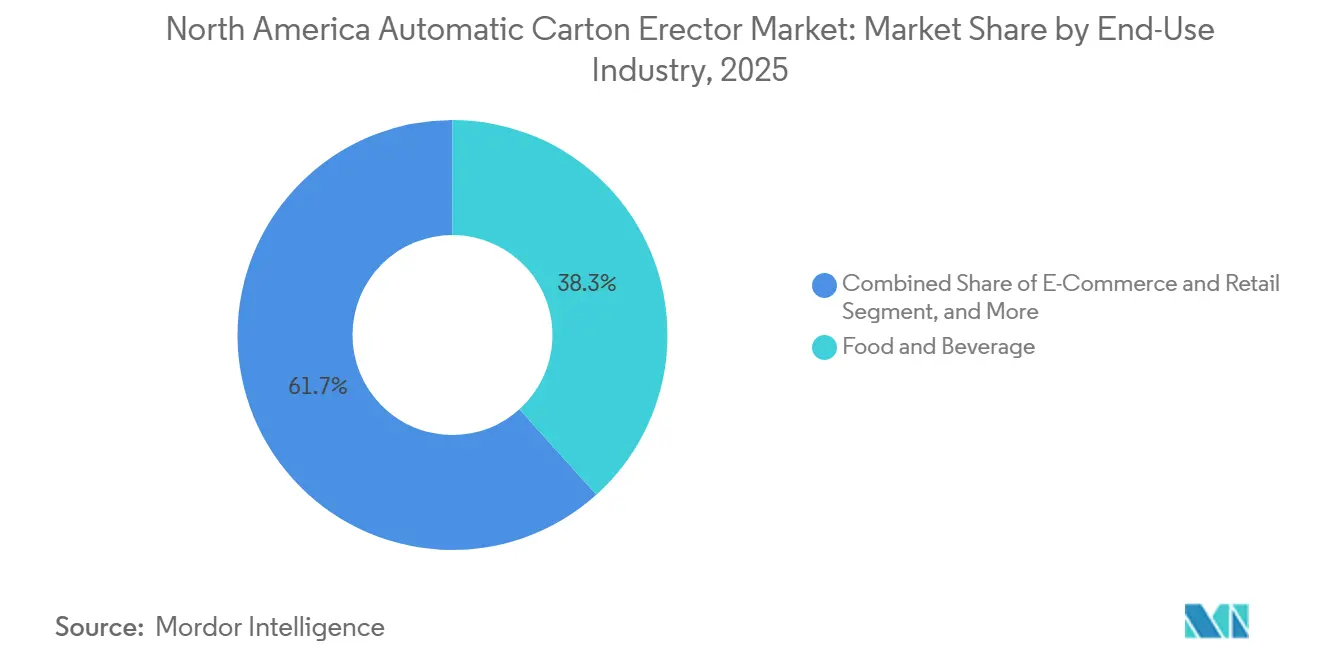

- Par secteur d'utilisation finale, l'alimentation et les boissons ont dominé avec 38,34 % de la part de marché en 2025, tandis que les applications de commerce électronique et de vente au détail progressent à un CAGR de 5,88 % jusqu'en 2031.

- Par niveau d'automatisation, les unités entièrement automatiques détenaient 64,43 % de la part du marché nord-américain des érecteurs automatiques de cartons en 2025, et ce segment est en voie d'atteindre un CAGR de 5,71 % jusqu'en 2031.

- Par pays, les États-Unis représentaient 80,32 % de la part de marché en 2025, et le Canada devrait enregistrer le CAGR le plus élevé au niveau national, soit 5,98 %, durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Nord-Américain des Érecteurs Automatiques de Cartons

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des Centres de Distribution pour le Commerce Électronique | +1.2% | États-Unis et Canada, avec des retombées au Mexique | Moyen terme (2-4 ans) |

| Hausse des Coûts de Main-d'Œuvre Incitant à l'Automatisation | +1.0% | Ensemble de l'Amérique du Nord, zones métropolitaines à hauts salaires | Court terme (≤ 2 ans) |

| Réglementations Plus Strictes en Matière d'Emballage pour la Sécurité Alimentaire | +0.8% | États-Unis et Canada, juridictions de la FDA et de l'ACIA | Long terme (≥ 4 ans) |

| Intégration de la Robotique Guidée par Vision | +0.7% | États-Unis, premiers clusters automobiles et pharmaceutiques | Moyen terme (2-4 ans) |

| Transition vers des Matériaux Ondulés Recyclables | +0.6% | Ensemble de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption de Machines Modulaires Prêtes à l'Emploi | +0.5% | États-Unis et Canada, petites et moyennes entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des Centres de Distribution pour le Commerce Électronique

Les détaillants en ligne intègrent des érecteurs automatiques dans de nouveaux centres de distribution pour éliminer les étapes d'assemblage manuel de caisses de 8 à 12 secondes, maintenant des objectifs de débit supérieurs à 1 000 unités par heure.[1]Walmart Canada, "Annonce d'Investissement dans la Chaîne d'Approvisionnement," WALMARTCANADA.CA Les nœuds de Vaughan et Calgary de Walmart Canada, d'une valeur de 6,5 milliards USD, intègrent la formation de cartons avec le stockage haute densité, tandis que le site YYC4 d'Amazon de 2,8 millions de pieds carrés fait fonctionner une préparation de commandes robotisée qui dépend de cartons pré-érigés.[2]Amazon, "Ouverture du Centre de Distribution de Calgary YYC4," ABOUTAMAZON.COM Des spécialistes de la micro-distribution tels que Metro Supply Chain associent des cubes AutoStore à des érecteurs compacts, réduisant les cycles de commande à l'expédition à moins de 30 minutes.[3]Metro Supply Chain, "Installation AutoStore de Brampton," METROSUPPLYCHAIN.COM Les réseaux distribués multiplient le nombre de machines nécessaires même lorsque les volumes par site diminuent, favorisant les formats modulaires prêts à l'emploi qui se positionnent au chariot élévateur et se câblent en quelques heures plutôt qu'en quelques jours.

Hausse des Coûts de Main-d'Œuvre Incitant à l'Adoption de l'Automatisation

Les salaires moyens dans les entrepôts ont atteint 18,99 USD par heure au deuxième trimestre 2024, soit une hausse de 40 % à 50 % depuis 2019, réduisant les périodes de retour sur investissement des érecteurs de cartons à 18-24 mois. Le fort taux de rotation amplifie les économies ; chaque remplacement coûte aux entreprises 3 500 USD en recrutement et intégration, se répétant tous les 8 à 12 mois dans de nombreux centres de distribution. Les prestataires logistiques sous contrat qui relocalisent leurs opérations depuis l'Asie entrent sur des marchés où la main-d'œuvre est rare et où le chômage avoisine des niveaux records, faisant de l'automatisation la seule voie évolutive. Néanmoins, seulement 13 % des entrepôts interrogés déclarent une automatisation complète de l'emballage, car la palettisation en amont et l'étiquetage en aval doivent être modernisés en parallèle.

Réglementations Plus Strictes en Matière d'Emballage pour la Sécurité Alimentaire

La loi américaine sur la modernisation de la sécurité alimentaire (FDA Food Safety Modernization Act) exige des cadres en acier inoxydable, un démontage sans outils et des moteurs certifiés IP69K sur tout équipement en contact indirect avec les aliments. Santé Canada reflète ces règles, imposant des matériaux qui ne lixivient pas de contaminants et n'altèrent pas les propriétés organoleptiques. La conformité augmente les prix unitaires de 15 % à 20 %, mais protège les fournisseurs qui ont investi tôt dans la conception sanitaire. Les rappels liés à la listeria ou à la salmonelle peuvent dépasser 50 millions USD en coûts directs, rendant l'investissement en capital incrémental négligeable par rapport à la valeur de protection de la marque. Les fournisseurs proposent désormais des lubrifiants et des systèmes adhésifs certifiés NSF, resserrant davantage les chaînes d'approvisionnement mais augmentant les coûts de changement pour les utilisateurs finaux.

Intégration de la Robotique Guidée par Vision

Les caméras 3D et les logiciels de vision artificielle permettent aux érecteurs d'accepter des flans de tailles mixtes sans changements mécaniques, réduisant la configuration de 45 minutes à moins de 10 minutes. Le formeur de plateaux V Series de Delkor atteint 35 unités par minute, soit une amélioration de 40 % par rapport aux prédécesseurs pneumatiques, tout en se corrigeant automatiquement d'une dérive de tolérance de planche de ±2 mm. Les conditionneurs sous contrat pharmaceutiques utilisent la vision intégrée pour vérifier les codes matriciels 2D lors de l'érection, éliminant les postes d'inspection en aval. L'obstacle reste le coût ; les ensembles de vision ajoutent 30 000 à 50 000 USD par machine, et de nombreuses usines font encore fonctionner des érecteurs anciens avec une décennie de durée de vie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Initiales Élevées | -0.6% | Ensemble de l'Amérique du Nord, particulièrement aiguë pour les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Pénurie de Techniciens Qualifiés pour la Maintenance | -0.5% | États-Unis et Canada, régions de fabrication rurales | Moyen terme (2-4 ans) |

| Espace au Sol Limité dans les Installations Traditionnelles | -0.4% | États-Unis, anciennes usines du Nord-Est et du Midwest | Long terme (≥ 4 ans) |

| Volatilité de la Chaîne d'Approvisionnement du Carton Ondulé | -0.3% | Ensemble de l'Amérique du Nord, perturbations du papier kraft | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Initiales Élevées

Les unités semi-automatiques d'entrée de gamme démarrent à environ 15 000 USD, tandis que les plateformes entièrement automatiques équipées de vision dépassent 100 000 USD, un obstacle pour les transformateurs alimentaires opérant avec des marges à un chiffre. Le coût total d'installation double après prise en compte des alimentateurs de flans, des scelleuses en aval et de l'intégration des systèmes, allongeant le retour sur investissement au-delà de 36 mois lorsque les usines ne fonctionnent qu'en une seule équipe. Les modèles de crédit-bail restent embryonnaires dans les machines d'emballage, obligeant les entreprises à puiser dans des lignes de fonds de roulement dont le taux d'intérêt dépasse 7 % en 2024. Les fabricants sous contrat avec des engagements de volume variables hésitent à s'engager dans des coûts fixes, et beaucoup reportent l'automatisation jusqu'à ce que des consolidateurs de capital-investissement regroupent plusieurs sites pour atteindre une échelle suffisante.

Pénurie de Techniciens Qualifiés pour la Maintenance

L'enquête 2024 sur la main-d'œuvre de la PMMI montre que 95 % des entreprises de biens de consommation ne trouvent pas de techniciens d'emballage qualifiés, tandis que seulement 17 % réussissent à recycler les mécaniciens traditionnels. Un arrêt imprévu sur un érecteur peut immobiliser toute une ligne remplisseuse-emballeuse-palettiseur, brûlant 5 000 à 10 000 USD par heure de débit perdu pour les lignes de boissons. Les fournisseurs intègrent des diagnostics à distance, mais ces fonctionnalités ajoutent 10 000 à 15 000 USD et nécessitent un haut débit fiable dont de nombreuses usines rurales sont dépourvues. Les collèges communautaires n'ont pas développé leurs programmes assez rapidement, et les salaires du secteur pétrolier et gazier attirent souvent le vivier de talents limité, même dans le Canada favorable à l'apprentissage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Formats Spéciaux Gagnent du Terrain Face aux Exigences du Commerce Électronique

Les érecteurs de caisses à fente régulière représentaient 45,32 % de la part de marché en 2025, soulignant leur rôle ancré dans les couloirs d'expédition optimisés pour les palettes, bien que leur croissance s'aligne sur l'ensemble du marché nord-américain des érecteurs automatiques de cartons. Les érecteurs de caisses spéciaux devraient dépasser la référence à 5,34 %, car l'emballage à la bonne taille réduit les frais de poids dimensionnel qui érodent les marges du commerce numérique. Les formeurs de plateaux servent les secteurs des produits frais et des plats préparés qui ont besoin de circulation d'air et de visibilité en rayon, tandis que les conceptions Tablock suppriment l'adhésif, réduisant les budgets de consommables et améliorant la recyclabilité en bordure de trottoir. Les styles enveloppants offrent des graphismes de qualité panneau d'affichage pour les allées des clubs d'entrepôt, mais ils nécessitent un chargement précis des produits et une intolérance aux variations de SKU, augmentant l'importance de la robotique intégrée.

Les systèmes guidés par vision permettent désormais des changements sans outils en moins de 10 minutes, rendant la production en formats mixtes économique pour des tailles de lots inférieures à 500. L'Ergopack 2.0 de Combi, capable de passer du RSC au plateau en quelques minutes, répond aux demandes multi-SKU dans la distribution du commerce électronique alimentaire. Les conditionneurs sous contrat pharmaceutiques et nutraceutiques ajoutent des inserts inviolables lors de l'érection, tirant parti des formats spéciaux à la fois pour la conformité et le marketing. La transition vers la durabilité renforce la tendance, car les enveloppants et les plateaux réduisent souvent l'utilisation du carton ondulé de 10 % à 15 %, soutenant les tableaux de bord ESG des entreprises.

Par Bande de Vitesse : Les Systèmes à Haut Débit Répondent à la Pénurie de Main-d'Œuvre

Les systèmes évalués à 20-40 CPM ont capturé 40,21 % de la part de marché en 2025, s'alignant sur les exigences de taille du marché nord-américain des érecteurs automatiques de cartons pour les lignes d'aliments surgelés, de médicaments sans ordonnance et d'emballage sous contrat qui équilibrent le volume avec des changements fréquents. Les machines à moins de 20 CPM persistent dans les environnements artisanaux et d'essais cliniques où l'assemblage manuel reste rentable. Les équipements dépassant 40 CPM devraient croître de 5,53 %, portés par les centres de distribution de boissons, de snacks et de livraison le jour même dont l'économie de disponibilité exige une formation automatisée.

La plateforme servo de Schneider atteint 60 CPM tout en tenant dans un encombrement de 12 pieds, permettant des promotions de boissons lors des fêtes sans ajouter de travailleurs temporaires. Le retour sur investissement s'accélère dans les usines fonctionnant en continu sur 2 ou 3 équipes ; un érecteur à 60 CPM fonctionnant 20 heures par jour érige 72 000 caisses, éliminant quatre à cinq opérateurs et récupérant le capital en 12 à 15 mois. La contrainte se situe en amont, et les scelleuses de caisses, les emballeuses et les palettiseurs en aval doivent correspondre à la vitesse, poussant souvent les budgets système vers 0,5 à 0,75 million USD.

Par Secteur d'Utilisation Finale : Le Commerce Électronique Dépasse les Segments Traditionnels

Le segment alimentation et boissons représentait 38,34 % de la part de marché en 2025, porté par les réglementations de conception sanitaire et les vitesses de ligne supérieures à 40 000 bouteilles par heure, qui créent une attraction naturelle pour l'automatisation. Les usines laitières et de plats préparés privilégient les cadres en acier inoxydable IP69K qui tolèrent les cycles de lavage caustique imposés par les contrôles préventifs de la FDA. À l'inverse, le segment commerce électronique et vente au détail croît le plus rapidement à 5,88 %, car les vendeurs d'épicerie, de vêtements et d'électronique déploient des réseaux de distribution multi-nœuds nécessitant des cartons à la bonne taille par commande. Chaque point de pourcentage de hausse de la pénétration du commerce électronique se traduit par des millions de cartons supplémentaires annuellement, cimentant la surperformance du segment.

Les conditionneurs sous contrat pharmaceutiques adoptent des machines haut de gamme avec sérialisation intégrée, entraînant une tarification premium mais une part de volume plus faible. Les biens industriels sont à la traîne car les bacs réutilisables remplacent les expéditions en carton ondulé à usage unique, bien que l'assemblage électronique relocalisé puisse susciter une demande incrémentale. Dans l'ensemble, l'appétit des utilisateurs finaux remonte à la variabilité du débit ; les lignes à volume élevé valorisent la vitesse, tandis que les opérations à forte diversité de produits privilégient la flexibilité des changements.

Par Niveau d'Automatisation : Les Systèmes Entièrement Automatiques Dominent Malgré la Pénurie de Compétences

Les érecteurs entièrement automatiques représentaient 64,43 % de la part de marché en 2025 et devraient croître à 5,71 %, éclipsant les alternatives semi-automatiques sur le marché nord-américain des érecteurs automatiques de cartons. Un seul technicien peut surveiller deux à trois machines entièrement automatiques érigant 40 à 50 caisses par minute chacune, tandis que les options semi-automatiques plafonnent à la moitié de cette vitesse et nécessitent des opérateurs dédiés. Pourtant, les pénuries de compétences atténuent la vitesse d'adoption ; les installations manquant de mécaniciens maîtrisant les API hésitent à introduire des équipements chargés de servos qu'elles ne peuvent pas facilement entretenir.

Les fournisseurs répondent avec des lunettes de maintenance en réalité augmentée et des tableaux de bord prédictifs qui prévoient les pannes 72 heures à l'avance, mais la connectivité et le coût restent des obstacles. Les plateformes semi-automatiques restent pertinentes pour les co-conditionneurs à courtes séries et les opérations saisonnières où la main-d'œuvre peut être redéployée lorsque les lignes s'arrêtent. Sur la période de prévision, les programmes de développement de la main-d'œuvre et les écosystèmes de support à distance dicteront la rapidité avec laquelle la pénétration entièrement automatique s'accélère par rapport à un plafonnement près de la part actuelle des deux tiers.

Analyse Géographique

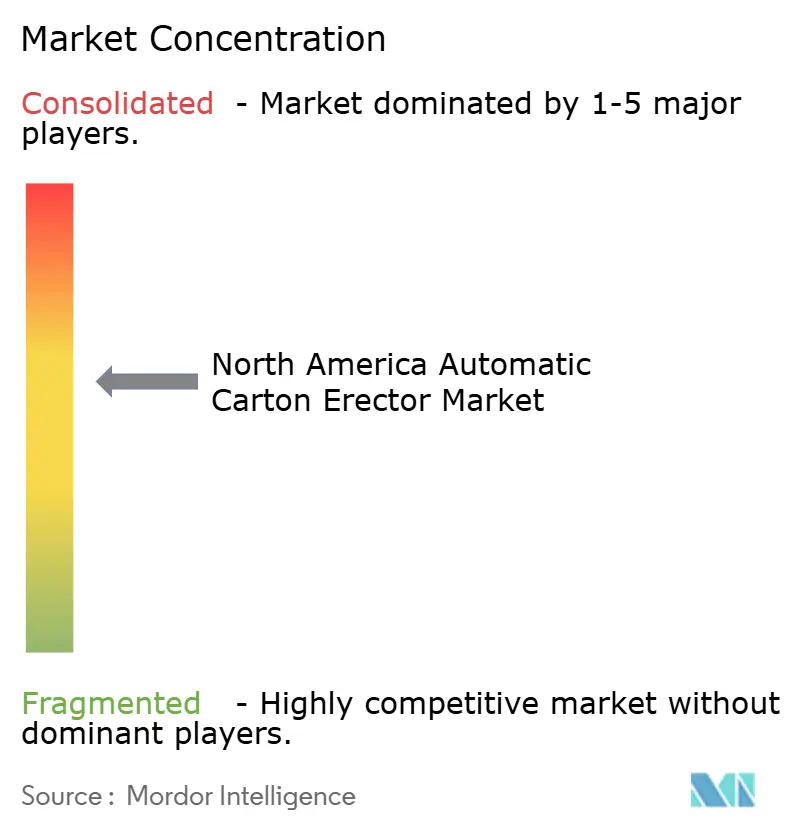

Les États-Unis détenaient 80,32 % de la part de marché en 2025, reflétant leur forte concentration de transformateurs alimentaires dans le Midwest, d'embouteilleurs de boissons dans le Sud-Est et de plus de 1 500 centres de distribution de commerce électronique dans les grandes métropoles. Les empreintes des usines dépassent régulièrement 500 000 pieds carrés, fonctionnent en trois équipes et justifient donc des investissements à six chiffres dans des équipements entièrement automatiques qui élèvent l'efficacité globale des équipements au-dessus de 85 %. Les règles de conception sanitaire de la FDA créent une base de conformité nationale qui simplifie la qualification des fournisseurs mais augmente les prix d'entrée de gamme, renforçant ainsi la préférence pour les fournisseurs disposant de réseaux après-vente solides. Une fragmentation modérée persiste parmi les fabricants d'équipements d'origine nationaux ; cependant, la consolidation est notable au sommet où ProMach, Syntegon et Pearson remportent des projets clés en main multi-lignes grâce à des garanties groupées et des contrôles intégrés.

Le Canada devrait se développer à un CAGR de 5,98 % de 2026 à 2031, le taux le plus rapide au sein du marché nord-américain des érecteurs automatiques de cartons. L'expansion de la chaîne d'approvisionnement de Walmart à 6,5 milliards USD et le méga-site YYC4 d'Amazon ancrent une vague de nouvelles constructions libres des contraintes d'espace au sol traditionnelles, permettant des agencements de lignes optimisés pour la robotique et la formation de cartons à changement rapide. Les coûts de main-d'œuvre à Toronto et Vancouver rivalisent désormais avec de nombreuses métropoles américaines, accélérant le retour sur investissement de l'automatisation, tandis que Santé Canada impose des règles sur les matériaux d'emballage reflétant le langage de la FDA, garantissant que les machines aux spécifications américaines s'adaptent parfaitement au nord de la frontière. Le défi du pays est la dispersion géographique ; une population de 40 millions répartie sur 10 provinces oblige les détaillants à des nœuds de micro-distribution distribués, chacun demandant des érecteurs compacts prêts à l'emploi plutôt qu'une méga-usine.

Le Mexique capture une part modeste aujourd'hui mais bénéficie de vents favorables liés à la relocalisation de l'assemblage électronique, automobile et d'appareils électroménagers. Les fournisseurs transfrontaliers transplantent les normes d'emballage américaines dans les corridors de Monterrey, Querétaro et Tijuana pour obtenir le statut de franchise douanière dans le cadre de l'Accord États-Unis-Mexique-Canada. L'inflation salariale le long des maquiladoras frontalières réduit l'écart historique des coûts de main-d'œuvre, mais les traversées océaniques de huit jours depuis l'Asie contre deux jours de camionnage depuis le Mexique préservent la logique stratégique. Les fabricants d'équipements d'origine doivent développer le service technique en espagnol et stocker des pièces de rechange locales pour débloquer une croissance plus rapide, des décisions qui favorisent les acteurs mondiaux disposant de centres régionaux.

Paysage Concurrentiel

À l'extrémité inférieure de la valeur, le marché nord-américain des érecteurs automatiques de cartons reste modérément fragmenté, avec Econocorp, ADCO Manufacturing et EndFlex proposant des unités semi-automatiques à 15 000-35 000 USD dans les boulangeries à équipe unique et les co-conditionneurs. Plus haut, le secteur se consolide car ProMach, Syntegon, Pearson et Schneider regroupent les érecteurs avec des emballeuses de caisses, des scelleuses, des banderoleuses et des palettiseurs sous un seul API, réduisant les risques d'intégration système pour les acheteurs et verrouillant les flux de pièces détachées après-vente qui dépassent la marge des équipements sur une décennie. Une concentration globale modérée permet aux marques de niche de gagner des parts grâce à des empreintes spécialisées ou une expertise en formation de plateaux, mais les acteurs d'envergure déploient de plus en plus les fusions-acquisitions pour combler les lacunes technologiques.

L'acquisition de Zalkin par ProMach en décembre 2024 a élargi son offre de bouchage et de scellage, permettant des cellules de ligne humide clés en main mises en service en moins de deux semaines, tandis que l'achat de Harro Höfliger par Syntegon en janvier 2025 a importé le savoir-faire européen en sérialisation dans les comptes pharmaceutiques nord-américains. Schneider intègre la vision 3D sur les barres de pliage pour régler automatiquement les angles de chevauchement de colle à la volée, une fonctionnalité qui résonne auprès des fabricants de snacks utilisant des fournisseurs de carton mixtes. La V Series de Delkor exploite des bras de préhension guidés par vision pour ériger des plateaux à 35 CPM, soit un bond de 40 % par rapport aux prédécesseurs pneumatiques et un différenciateur pour les conditionneurs de produits frais découpés.

Les pénuries de compétences créent un champ de bataille de services ; 95 % des producteurs de biens de consommation signalent des difficultés de recrutement, de sorte que les fabricants d'équipements d'origine qui intègrent des diagnostics à distance, des lunettes de réalité augmentée et une maintenance prédictive par abonnement gagnent en notoriété. La conformité ajoute un autre vecteur ; les machines dépassant la norme PMMI ANSI B155.1 en ajoutant des rideaux lumineux et des commandes à deux mains obtiennent des primes dans les usines pharmaceutiques et de préparations pour nourrissons. En fin de compte, le pouvoir de marché revient aux fournisseurs qui compriment les délais de conception à l'expédition, arrivent avec des skids pré-câblés et mettent en service en jours plutôt qu'en mois.

Leaders du Secteur Nord-Américain des Érecteurs Automatiques de Cartons

ProMach Inc.

Syntegon Technology GmbH

Combi Packaging Systems LLC

Pearson Packaging Systems LLC

Lantech LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Schneider Packaging Equipment a dévoilé une suite de maintenance prédictive basée sur l'IA qui analyse les données de vibration, de température et de temps de cycle, prévoyant les défaillances de composants 72 heures à l'avance ; les essais bêta débutent au deuxième trimestre 2026 avec des clients du secteur des boissons.

- Février 2026 : ADCO Manufacturing a obtenu une commande de 3,2 millions USD d'un producteur canadien d'aliments surgelés pour des érecteurs automatiques adaptés aux chambres froides, conçus pour fonctionner à -23 °C.

- Janvier 2026 : Econocorp a lancé l'Econocaser EC-50, un érecteur compact à 28 000 USD produisant 25 caisses par minute dans un encombrement de 122 cm sur 91 cm, destiné aux entreprises alimentaires artisanales.

- Novembre 2025 : Lantech s'est engagé à investir 15 millions USD pour agrandir son campus de Louisville, en ajoutant des lignes qui intègrent le banderolage avec la formation de caisses sur un châssis unique.

Portée du Rapport sur le Marché Nord-Américain des Érecteurs Automatiques de Cartons

Le marché nord-américain des érecteurs automatiques de cartons désigne le secteur axé sur la production, la distribution et l'utilisation de machines conçues pour former et ériger automatiquement des cartons ou des boîtes à des fins d'emballage. Ces machines sont largement utilisées dans divers secteurs pour améliorer l'efficacité et réduire le travail manuel dans les opérations d'emballage.

Le rapport sur le marché nord-américain des érecteurs automatiques de cartons est segmenté par type de produit (érecteurs de caisses à fente régulière, érecteurs de caisses Tablock, érecteurs de plateaux et érecteurs de caisses spéciaux), par bande de vitesse (jusqu'à 20 CPM, 20-40 CPM et au-dessus de 40 CPM), par secteur d'utilisation finale (alimentation et boissons, commerce électronique et vente au détail, produits pharmaceutiques, biens industriels et autres secteurs d'utilisation finale), par niveau d'automatisation (semi-automatique et entièrement automatique) et par pays (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Érecteurs de Caisses à Fente Régulière |

| Érecteurs de Caisses Tablock |

| Érecteurs de Plateaux |

| Érecteurs de Caisses Spéciaux |

| Jusqu'à 20 CPM |

| 20-40 CPM |

| Au-dessus de 40 CPM |

| Alimentation et Boissons |

| Commerce Électronique et Vente au Détail |

| Produits Pharmaceutiques |

| Biens Industriels |

| Autres Secteurs d'Utilisation Finale |

| Semi-Automatique |

| Entièrement Automatique |

| États-Unis |

| Canada |

| Mexique |

| Par Type de Produit | Érecteurs de Caisses à Fente Régulière |

| Érecteurs de Caisses Tablock | |

| Érecteurs de Plateaux | |

| Érecteurs de Caisses Spéciaux | |

| Par Bande de Vitesse (Cartons par Minute) | Jusqu'à 20 CPM |

| 20-40 CPM | |

| Au-dessus de 40 CPM | |

| Par Secteur d'Utilisation Finale | Alimentation et Boissons |

| Commerce Électronique et Vente au Détail | |

| Produits Pharmaceutiques | |

| Biens Industriels | |

| Autres Secteurs d'Utilisation Finale | |

| Par Niveau d'Automatisation | Semi-Automatique |

| Entièrement Automatique | |

| Par Pays | États-Unis |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché nord-américain des érecteurs automatiques de cartons devrait-il croître jusqu'en 2031 ?

Il est prévu qu'il passe de 508,48 millions USD en 2026 à 627,95 millions USD d'ici 2031, reflétant un CAGR de 4,31 %.

Quel style de produit gagne des parts le plus rapidement ?

Les formats spéciaux tels que les plateaux, les caisses Tablock et les caisses enveloppantes devraient se développer à 5,34 % par an jusqu'en 2031, dépassant les styles RSC.

Pourquoi les installations canadiennes croissent-elles plus vite que les installations américaines ?

Le Canada ajoute de nouveaux centres de distribution de commerce électronique et d'épicerie qui adoptent l'automatisation dès le premier jour, entraînant un CAGR de 5,98 % pour la période.

Quel est le principal obstacle à une adoption plus large des érecteurs entièrement automatiques ?

Une pénurie de techniciens qualifiés en API, servo et systèmes de vision limite le déploiement même lorsque les indicateurs de retour sur investissement sont favorables.

Comment les coûts de main-d'œuvre influencent-ils les périodes de retour sur investissement ?

Les salaires dans les entrepôts qui ont augmenté de 40 % à 50 % depuis 2019 réduisent les horizons de retour sur investissement des érecteurs automatiques à 18-24 mois dans de nombreuses zones métropolitaines à hauts salaires.

Quelle classe de vitesse offre les meilleures perspectives de croissance ?

Les plateformes dépassant 40 CPM sont en voie d'atteindre un CAGR de 5,53 % car les opérations de boissons, de snacks et de livraison le jour même recherchent un débit élevé avec une main-d'œuvre limitée.

Dernière mise à jour de la page le: