北米自動カートン組立機市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

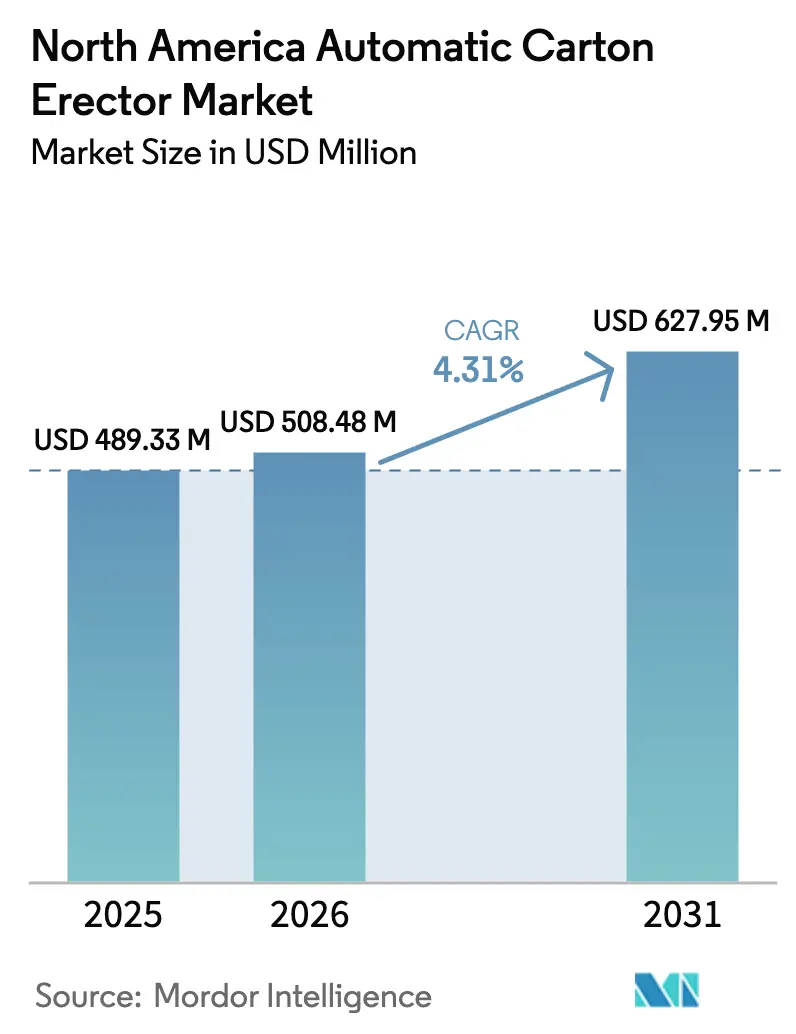

| 基準年の市場規模 (2025) | 489.33 百万米ドル |

| 市場規模 (2026) | 508.48 百万米ドル |

| 市場規模 (2031) | 627.95 百万米ドル |

| 成長率 (2026 - 2031) | 4.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米自動カートン組立機市場分析

北米自動カートン組立機市場規模は、2025年の4億8,933万USDから2026年には5億0,848万USDへと拡大し、2026年~2031年の年平均成長率4.31%で成長して2031年には6億2,795万USDに達する見込みです。eコマースのフットプリント拡大、倉庫賃金の二桁上昇、および食品安全規制の強化が相まって、自動ケース成形に向けた調達予算の配分を促進しています。労働費がライン末端包装コストのほぼ3分の1を占め、2019年以降の賃金インフレが40%~50%に達していることから、財務チームは18か月から24か月の投資回収期間を試算し、自動化の正当化を加速させています。ビジョンガイドロボティクス、サーボモーション、モジュラーフレームが標準的な製品として普及したことで、ベンダーが直面する技術的障壁は減少しており、競争優位性は事前配線済みのクイックインストールパッケージへとシフトし、エンジニアリングのリードタイムを最小化しています。レガシー食品工場における資本審査の厳格化は、全体的な成長ペースを抑制しています。築30年の建物に後付けする場合、電気設備のアップグレード、床面の水平化、防火規制への対応により設置コストが2倍になることがあるためです。主要な採用格差はセグメント間で顕在化しています。レギュラースロッテッドケース(RSC)フォーマットは段ボール輸送量の70%~80%を占めるため依然として主流ですが、小売業者の寸法重量割増料金がトレイフォーマーやラップアラウンドスタイルの採用を加速させています。毎分20~40枚(CPM)の中級機は、冷凍食品・医薬品・契約包装ラインのスループットに適合するため、2025年売上高の5分の2を占めています。一方、毎分40枚超のシステムは、季節的ピーク時に3シフト稼働する飲料・スナック事業でシェアを拡大しています。全自動プラットフォームは2025年の設置台数のほぼ3分の2を占めていますが、サーボドライブ、ビジョンカメラ、PLCコードを保守できる技術者の不足がその成長を制約しています。地理的条件も投資収益率を左右します。米国が2025年売上高の5分の4超を占め、カナダはグリーンフィールドのフルフィルメントハブを背景に2031年にかけて最速の成長国として台頭し、メキシコはニアショアリングのワイルドカードとして、そのアップサイドはサービスネットワークの到達範囲と賃金コストの推移に依存しています。

主要レポートのポイント

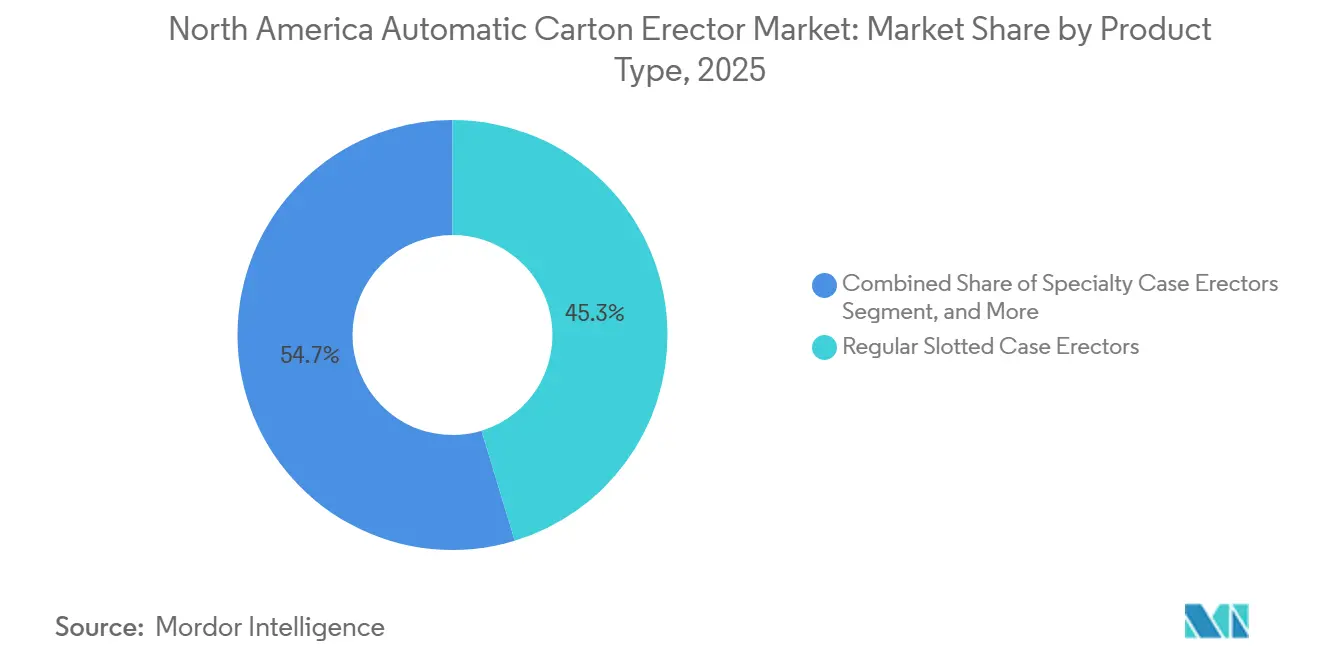

- 製品タイプ別では、レギュラースロッテッドケース組立機が2025年の北米自動カートン組立機市場シェアの45.32%をリードし、スペシャルティフォーマットは2031年にかけて年平均成長率5.34%で拡大する見込みです。

- 速度帯別では、毎分20~40枚のシステムが2025年の北米自動カートン組立機市場規模の40.21%を占め、毎分40枚超の機械は2026年~2031年にかけて5.53%の成長が見込まれます。

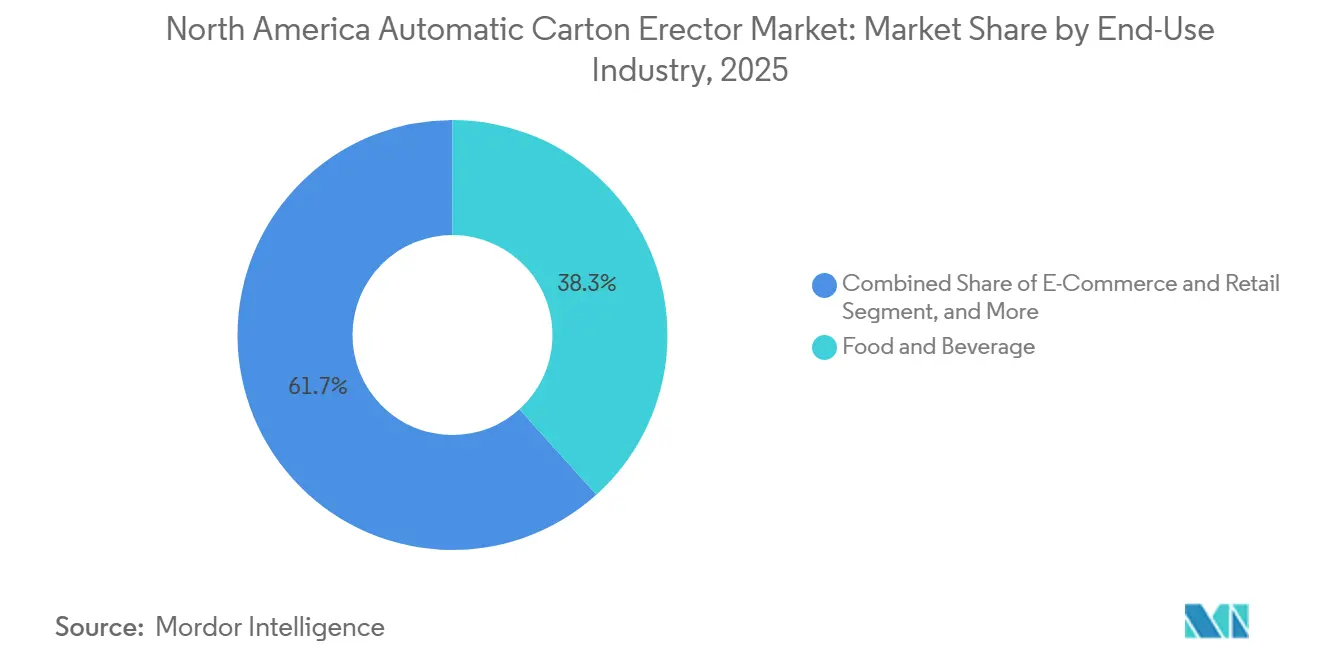

- 最終用途産業別では、食品・飲料が2025年の市場シェアの38.34%を占めてトップとなり、eコマースおよび小売用途は2031年にかけて年平均成長率5.88%で拡大しています。

- 自動化レベル別では、全自動ユニットが2025年の北米自動カートン組立機市場シェアの64.43%を占め、このセグメントは2031年にかけて年平均成長率5.71%で推移する見通しです。

- 国別では、米国が2025年の市場シェアの80.32%を占め、カナダは2026年~2031年にかけて国別最高の年平均成長率5.98%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米自動カートン組立機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマースフルフィルメントセンターの急拡大 | +1.2% | 米国およびカナダ、メキシコへの波及 | 中期(2~4年) |

| 自動化を促進する労働コストの上昇 | +1.0% | 北米全域、高賃金都市圏 | 短期(2年以内) |

| 食品安全包装規制の強化 | +0.8% | 米国およびカナダ、FDAおよびCFIA管轄 | 長期(4年以上) |

| ビジョンガイドロボティクスの統合 | +0.7% | 米国、自動車・医薬品の先行クラスター | 中期(2~4年) |

| リサイクル可能な段ボール素材へのシフト | +0.6% | 北米全域 | 長期(4年以上) |

| プラグアンドプレイ型モジュラー機械の採用 | +0.5% | 米国およびカナダ、中小企業 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

eコマースフルフィルメントセンターの急拡大

オンライン小売業者はグリーンフィールドの物流拠点に自動組立機を組み込み、8秒から12秒の手動ケース組立工程を排除することで、1時間あたり1,000ユニット超のスループット目標を維持しています。[1]Walmart Canada、「サプライチェーン投資発表」、WALMARTCANADA.CA Walmart Canadaのヴォーンおよびカルガリーの65億USD拠点はカートン成形と高密度保管を統合しており、Amazonの280万平方フィートのYYC4サイトでは事前組立済みカートンを前提としたロボットピッキングが稼働しています。[2]Amazon、「カルガリーフルフィルメントセンターYYC4開設」、ABOUTAMAZON.COM Metro Supply ChainなどのマイクロフルフィルメントスペシャリストはAutoStoreキューブとコンパクトな組立機を組み合わせ、受注から出荷までのサイクルを30分以内に短縮しています。[3]Metro Supply Chain、「ブランプトンAutoStore設置」、METROSUPPLYCHAIN.COM 分散型ネットワークは単一拠点の処理量が減少しても必要台数を増加させるため、フォークリフトで所定位置に設置し数日ではなく数時間で配線できるモジュラーなプラグアンドプレイフォーマットが有利となっています。

自動化採用を促進する労働コストの上昇

2024年第2四半期の平均倉庫賃金は時給18.99USDに達し、2019年比で40%~50%上昇したことで、カートン組立機の投資回収期間は18か月から24か月に短縮されています。高い離職率が節約効果を増幅させており、各補充採用には採用・研修費用として3,500USDが発生し、多くの物流センターでは8か月から12か月ごとに繰り返されています。アジアからの業務を国内回帰させる契約物流プロバイダーは、失業率が過去最低水準付近で推移する労働力不足市場に参入しており、自動化が唯一のスケーラブルな手段となっています。それにもかかわらず、調査対象倉庫のうち包装工程の完全自動化を実現しているのはわずか13%にとどまっています。これは上流の段積みと下流のラベリングを並行して近代化する必要があるためです。

食品安全包装規制の強化

米国FDAの食品安全近代化法は、間接食品接触設備に対してステンレス鋼フレーム、工具不要の分解、およびIP69K定格モーターを義務付けています。カナダ保健省もこれらの規則を踏襲し、汚染物質を溶出させず官能特性を変化させない素材を義務付けています。コンプライアンス対応により単価は15%~20%上昇しますが、衛生設計に早期投資したサプライヤーを保護します。リステリアやサルモネラに関連するリコールは直接費用が5,000万USDを超えることがあり、ブランド保護価値と比較すれば追加資本は軽微なものとなります。ベンダーはNSF認証潤滑剤と接着剤システムをバンドル提供するようになっており、サプライチェーンをさらに緊密化させる一方で、エンドユーザーの切り替えコストを引き上げています。

ビジョンガイドロボティクスの統合

3Dカメラと機械視覚ソフトウェアにより、組立機は機械的な段取り替えなしに混合サイズのブランクを受け入れることができ、段取り時間を45分から10分未満に短縮します。DelkorのVシリーズトレイフォーマーは毎分35ユニットを達成し、空圧式の前世代機比で40%向上するとともに、±2mmのボード公差ドリフトを自動補正します。医薬品契約包装業者は組立時に2Dマトリクスコードを検証する組み込みビジョンを使用し、下流の検査ステーションを不要にしています。障壁はコストにあり、ビジョンパッケージは1台あたり30,000USD~50,000USDを追加し、多くの工場では10年の耐用年数を残したレガシー組立機を稼働させています。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資 | -0.6% | 北米全域、中小企業に深刻 | 短期(2年以内) |

| 保守に必要な熟練技術者の不足 | -0.5% | 米国およびカナダ、地方の製造業地域 | 中期(2~4年) |

| レガシー施設における床面積の制約 | -0.4% | 米国、北東部および中西部の老朽工場 | 長期(4年以上) |

| 段ボールのサプライチェーンの不安定性 | -0.3% | 北米全域、クラフト紙の供給混乱 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資

エントリーレベルの半自動ユニットは15,000USD前後から始まり、全自動のビジョン搭載プラットフォームは100,000USDを超えるため、一桁台のマージンで操業する食品加工業者にとっては大きな障壁となっています。ブランクフィーダー、下流シーラー、システムインテグレーションを含めた総設置コストは2倍となり、1シフトのみ稼働する工場では投資回収期間が36か月を超えます。包装機械のリースモデルはまだ黎明期にあり、企業は2024年に7%超の金利で運転資本ラインを活用せざるを得ません。変動する受注量を抱える契約製造業者は固定費の確定を躊躇し、プライベートエクイティの統合業者が複数拠点を集約してスケールを達成するまで自動化を先送りするケースが多くあります。

保守に必要な熟練技術者の不足

PMIの2024年労働力調査によると、消費財企業の95%が資格を持つ包装技術者を確保できず、レガシー整備士の再訓練に成功しているのはわずか17%にとどまっています。組立機の計画外停止は充填・包装・段積みラインのトレイン全体を停止させ、飲料ラインでは1時間あたり5,000USD~10,000USDのスループット損失をもたらします。ベンダーはリモート診断機能を組み込んでいますが、これらの機能は10,000USD~15,000USDを追加し、多くの地方工場が持たない安定したブロードバンドを必要とします。コミュニティカレッジはカリキュラムの拡充が追いついておらず、徒弟制度に友好的なカナダでさえ、石油・ガス業界の給与が限られた人材プールを引き付けることが多い状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:eコマース需要の高まりの中でスペシャルティフォーマットが牽引力を獲得

レギュラースロッテッドケース組立機は2025年の市場シェアの45.32%を占め、パレット最適化された輸送レーンにおける確固たる地位を示していますが、その成長は北米自動カートン組立機市場全体と歩調を合わせています。スペシャルティケース組立機は、適正サイズの包装が寸法重量料金を削減してデジタル小売マージンを守るため、ベースラインを上回る5.34%で成長する見込みです。トレイフォーマーは通気性と棚での視認性を必要とする生鮮農産物や調理済み食品セクターに対応し、タブロック設計は接着剤を不要とすることで消耗品コストを削減し、路上でのリサイクル適性を向上させます。ラップアラウンドスタイルは倉庫型店舗の通路でビルボード品質のグラフィックを提供しますが、精密な製品投入とSKUのばらつきへの不耐性が求められるため、統合ロボティクスの重要性が高まっています。

ビジョンガイドシステムにより、バッチサイズが500枚未満でも混合フォーマット生産が経済的となる10分未満の工具不要段取り替えが可能になっています。CombiのErgopack 2.0はRSCとトレイを数分以内に切り替えられる能力を持ち、食料品eコマースフルフィルメントにおけるマルチSKU需要に応えています。医薬品・ニュートラシューティカル契約包装業者は組立時に改ざん防止インサートを追加し、コンプライアンスとマーケティングの両面でスペシャルティフォーマットを活用しています。持続可能性へのシフトがこのトレンドを後押ししており、ラップアラウンドとトレイは段ボール使用量を10%~15%削減することが多く、企業のESGスコアカードを支援しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

速度帯別:高スループットシステムが労働力不足に対応

毎分20~40枚のシステムは2025年の市場シェアの40.21%を占め、頻繁な段取り替えと処理量のバランスをとる冷凍食品、一般用医薬品、契約包装ラインの北米自動カートン組立機市場規模の要件に合致しています。毎分20枚未満の機械は、手動組立がまだ採算に合うアルチザンおよび臨床試験環境で存続しています。毎分40枚超の機器は5.53%の成長が見込まれており、稼働率経済が自動成形を必要とする飲料、スナック、当日配送フルフィルメントセンターが牽引しています。

Schneiderのサーボ駆動プラットフォームは12フィートのフットプリントに収まりながら毎分60枚を達成し、臨時作業員を追加することなく飲料の季節プロモーションに対応できます。連続2シフトまたは3シフト稼働の工場では投資収益率が加速し、毎分60枚の組立機を1日20時間稼働させると72,000ケースを組立て、4~5名のオペレーターを不要とし、12か月から15か月で資本を回収します。制約は上流と下流にあり、ケースシーラー、包装機、段積み機が速度に対応する必要があり、システム予算が50万USD~75万USDに膨らむことが多くあります。

最終用途産業別:eコマースが従来セグメントを上回る成長

食品・飲料セグメントは2025年の市場シェアの38.34%を占め、衛生設計規制と1時間あたり40,000本超のライン速度が自動化への自然な需要を生み出しています。乳製品および調理済み食品工場は、FDA予防管理が義務付ける苛性洗浄サイクルに耐えるステンレス鋼IP69Kフレームを好みます。一方、eコマースおよび小売セグメントは5.88%で最速の成長を示しており、食料品、アパレル、電子機器の販売業者が注文ごとに適正サイズのカートンを必要とする多拠点フルフィルメントネットワークを展開しています。eコマース普及率が1ポイント上昇するごとに年間数百万枚の追加カートンが必要となり、このセグメントのアウトパフォーマンスが確固たるものとなっています。

医薬品契約包装業者は統合シリアライゼーションを備えた高仕様機械を採用し、プレミアム価格を実現していますが、数量シェアは低くなっています。産業財は再利用可能なトートが一方向段ボール輸送を代替するため遅れをとっていますが、ニアショアリングされた電子機器組立が追加需要を生む可能性があります。全体として、最終用途の需要はスループットの変動性に帰着し、大量生産ラインは速度を重視し、高混合生産は段取り替えの柔軟性を優先します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

自動化レベル別:スキルギャップにもかかわらず全自動システムが主導

全自動組立機は2025年の市場シェアの64.43%を占め、北米自動カートン組立機市場において半自動の代替品を凌駕して5.71%の成長が見込まれています。1名の技術者が毎分40~50枚を組立てる全自動機械を2~3台監視できますが、半自動機はその半分の速度が上限で専任オペレーターが必要です。しかし、技術者不足が採用速度を抑制しており、PLCに精通した整備士がいない施設はサーボ搭載機器の導入を躊躇しています。

サプライヤーは故障を72時間前に予測する拡張現実保守グラスと予測ダッシュボードで対応していますが、接続性とコストが依然として障壁となっています。半自動プラットフォームは、ラインが停止した際に労働力を再配置できる短期受注の協力包装業者や季節的操業において引き続き有効です。予測期間を通じて、労働力開発プログラムとリモートサポートエコシステムが、全自動の普及がどれほど速く加速するか、あるいは現在の3分の2のシェア付近で頭打ちになるかを左右するでしょう。

地域分析

米国は2025年の市場シェアの80.32%を占め、中西部に密集した食品加工業者、南東部の飲料ボトラー、主要都市圏に1,500か所超のeコマースフルフィルメントセンターが集中していることを反映しています。工場のフットプリントは通常50万平方フィートを超え、3シフト稼働しているため、設備総合効率を85%超に引き上げる全自動機器への6桁の投資が正当化されます。FDA衛生設計規則は全国的なコンプライアンスベースラインを形成し、ベンダー資格審査を簡素化する一方でエントリーレベルの価格を引き上げており、充実したアフターセールスネットワークを持つサプライヤーへの選好を強化しています。国内OEM間では中程度の分散が続いていますが、ProMach、Syntegon、Pearsonがバンドル保証と統合コントロールによるマルチライン一括プロジェクトを獲得する上位での統合が顕著です。

カナダは2026年~2031年にかけて年平均成長率5.98%で拡大し、北米自動カートン組立機市場内で最速の成長率となる見込みです。Walmartの65億USDのサプライチェーン拡張とAmazonのYYC4メガサイトが、レガシーの床面積制約のないグリーンフィールドの波を牽引しており、ロボティクスとクイック段取り替えカートン成形に最適化されたライン配置が可能となっています。トロントとバンクーバーの労働コストは多くの米国都市圏に匹敵する水準に達しており、自動化の投資収益率を加速させています。また、カナダ保健省がFDAの文言を踏襲した包装材料規則を課しているため、米国仕様の機械が国境の北でもシームレスに適合します。同国の課題は地理的分散にあり、10州に分散した4,000万人の人口が小売業者を分散型マイクロフルフィルメントノードへと向かわせ、1か所のメガ工場ではなくコンパクトなプラグアンドプレイ組立機が各拠点で求められています。

メキシコは現在わずかなシェアにとどまっていますが、電子機器、自動車、家電組立のニアショアリングによる追い風を享受しています。国境を越えたサプライヤーは、米国・メキシコ・カナダ協定に基づく無関税資格を確保するため、モンテレー、ケレタロ、ティファナ回廊に米国の包装基準を移植しています。国境沿いのマキラドーラにおける賃金インフレが歴史的な労働コスト格差を縮小していますが、アジアからの8日間の海上輸送に対してメキシコからの2日間のトラック輸送という戦略的優位性は維持されています。OEMはより速い成長を実現するためにスペイン語の技術サービスを拡充し、現地スペアパーツを在庫する必要があり、これらの判断は地域ハブを持つグローバルプレーヤーに有利に働きます。

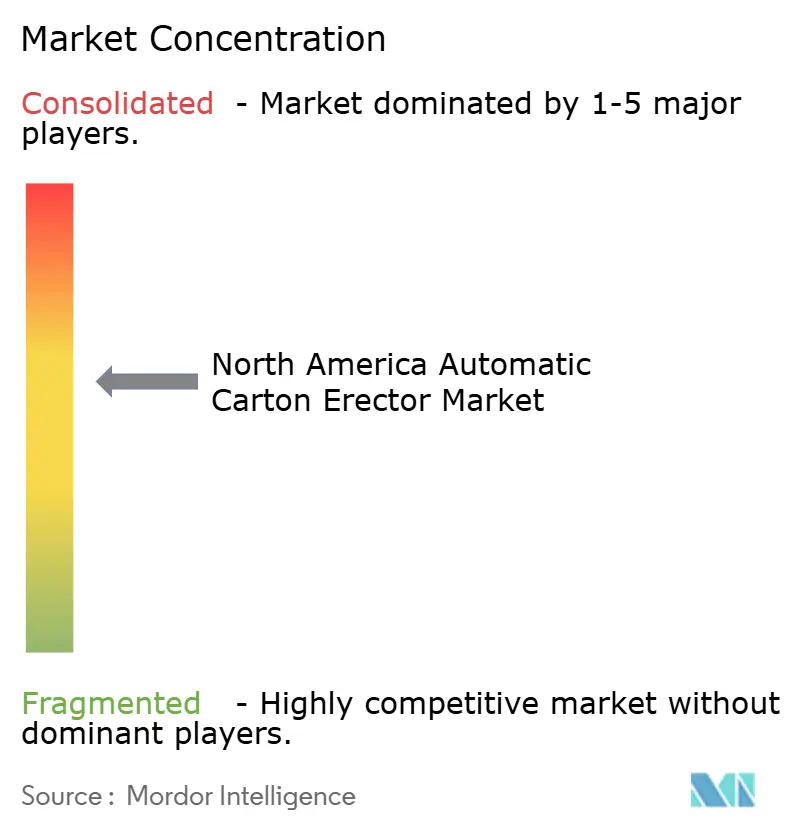

競合状況

バリューエンドでは、北米自動カートン組立機市場は中程度の分散が続いており、Econocorp、ADCO Manufacturing、EndFlexが15,000USD~35,000USDの半自動ユニットを1シフト稼働のベーカリーや協力包装業者に提供しています。上位では、ProMach、Syntegon、Pearson、Schneiderが1つのPLCの下でケース組立機、ケースシーラー、ストレッチラッパー、段積み機をバンドルし、購入者のシステムインテグレーションリスクを低減するとともに、10年間で機器マージンを超えるアフターマーケット部品ストリームを確保しています。全体的な集中度が中程度であるため、ニッチブランドが特殊なフットプリントやトレイ成形の専門性でシェアを獲得できますが、スケールプレーヤーは技術ギャップを埋めるためにM&Aを積極的に活用しています。

ProMachの2024年12月のZalkin買収はキャッピングおよびシーリングのラインナップを拡充し、2週間以内に立ち上げ可能な一括湿式ラインセルを実現しました。Syntegonの2025年1月のHarro Höfliger買収は欧州のシリアライゼーションノウハウを北米の医薬品顧客に取り込みました。Schneiderは折り曲げバーに3Dビジョンを統合してグルーラップ角度をリアルタイムで自動調整する機能を実装しており、混合ボードサプライヤーを使用するスナックメーカーに響いています。DelkorのVシリーズはビジョンガイドのピックアンドプレイスアームを活用してトレイを毎分35枚で組立て、空圧式の前世代機比で40%向上し、生鮮カット農産物の包装工場における差別化要因となっています。

技術者不足がサービス競争の場を生み出しており、消費財メーカーの95%が採用難を報告しているため、リモート診断、ARゴーグル、サブスクリプション型予知保全を組み込んだOEMがマインドシェアを獲得しています。コンプライアンスも競争軸となっており、PMMI ANSI B155.1を超えてライトカーテンと両手操作コントロールを追加した機械は医薬品や乳幼児用粉ミルク工場でプレミアムを獲得しています。最終的に、市場支配力は設計から出荷までのリードタイムを短縮し、事前配線済みスキッドで納入し、数か月ではなく数日で立ち上げを完了できるベンダーに集まります。

北米自動カートン組立機産業リーダー

ProMach Inc.

Syntegon Technology GmbH

Combi Packaging Systems LLC

Pearson Packaging Systems LLC

Lantech LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Schneider Packaging Equipmentは、振動・温度・サイクルタイムデータを分析して部品故障を72時間前に予測するAI対応予知保全スイートを発表し、2026年第2四半期に飲料顧客とのベータトライアルを開始します。

- 2026年2月:ADCO Manufacturingは、カナダの冷凍食品メーカーから-10°F(約-23℃)での稼働に対応した低温室対応自動組立機の320万USD受注を獲得しました。

- 2026年1月:Econocorpは、48インチ×36インチのフットプリントで毎分25ケースを生産する28,000USDのコンパクト組立機「Econocaser EC-50」を発売し、アルチザン食品企業を対象としています。

- 2025年11月:Lantechはルイビルのキャンパス拡張に1,500万USDを投じ、ストレッチラッピングとケース成形を単一シャーシ上で統合するラインを追加します。

北米自動カートン組立機市場レポートの調査範囲

北米自動カートン組立機市場とは、包装目的でカートンや箱を自動的に成形・組立てるよう設計された機械の生産、流通、および利用に特化した産業を指します。これらの機械は、包装作業における効率向上と手作業の削減を目的として、さまざまな産業で広く使用されています。

北米自動カートン組立機市場レポートは、製品タイプ(レギュラースロッテッドケース組立機、タブロックケース組立機、トレイ成形組立機、スペシャルティケース組立機)、速度帯(毎分20枚以下、毎分20~40枚、毎分40枚超)、最終用途産業(食品・飲料、eコマースおよび小売、医薬品、産業財、その他の最終用途産業)、自動化レベル(半自動、全自動)、および国別(米国、カナダ、メキシコ)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| レギュラースロッテッドケース組立機 |

| タブロックケース組立機 |

| トレイ成形組立機 |

| スペシャルティケース組立機 |

| 毎分20枚以下 |

| 毎分20~40枚 |

| 毎分40枚超 |

| 食品・飲料 |

| eコマースおよび小売 |

| 医薬品 |

| 産業財 |

| その他の最終用途産業 |

| 半自動 |

| 全自動 |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | レギュラースロッテッドケース組立機 |

| タブロックケース組立機 | |

| トレイ成形組立機 | |

| スペシャルティケース組立機 | |

| 速度帯別(毎分カートン数) | 毎分20枚以下 |

| 毎分20~40枚 | |

| 毎分40枚超 | |

| 最終用途産業別 | 食品・飲料 |

| eコマースおよび小売 | |

| 医薬品 | |

| 産業財 | |

| その他の最終用途産業 | |

| 自動化レベル別 | 半自動 |

| 全自動 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米自動カートン組立機市場は2031年までにどの程度の速さで成長する見込みですか?

2026年の5億0,848万USDから2031年には6億2,795万USDへと拡大し、年平均成長率4.31%を反映する見込みです。

最も急速にシェアを拡大している製品スタイルはどれですか?

トレイ、タブロック、ラップアラウンドケースなどのスペシャルティフォーマットは、RSCスタイルを上回り、2031年にかけて年率5.34%で拡大する見込みです。

カナダの設置台数が米国より速く成長しているのはなぜですか?

カナダは初日から自動化を採用するグリーンフィールドのeコマースおよび食料品フルフィルメントセンターを増設しており、同期間の年平均成長率5.98%を牽引しています。

全自動組立機のより広範な採用に対する最大の障壁は何ですか?

PLC、サーボ、ビジョンシステムに精通した技術者の不足が、投資収益率指標が良好な場合でも導入を制限しています。

労働コストは投資回収期間にどのような影響を与えますか?

2019年以降40%~50%上昇した倉庫賃金により、多くの高賃金都市圏において自動組立機の投資回収期間が18か月から24か月に短縮されています。

最も高い成長見通しを持つ速度クラスはどれですか?

毎分40枚超のプラットフォームは、飲料、スナック、当日配送事業が限られた労働力で高スループットを追求するため、年平均成長率5.53%が見込まれています。

最終更新日: