Tamanho e Participação do Mercado de Erguimento Automático de Caixas de Papelão na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

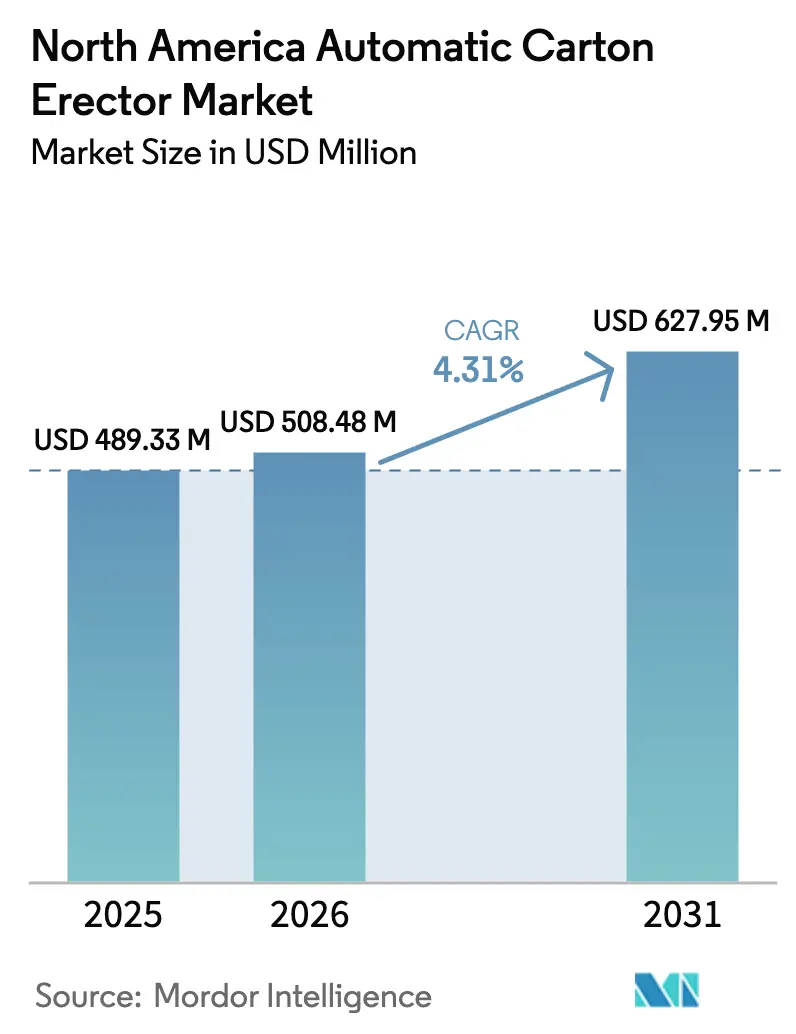

| Tamanho do mercado no ano base (2025) | 489.33 Milhões de dólares |

| Tamanho do Mercado (2026) | 508.48 Milhões de dólares |

| Tamanho do Mercado (2031) | 627.95 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.31% CAGR |

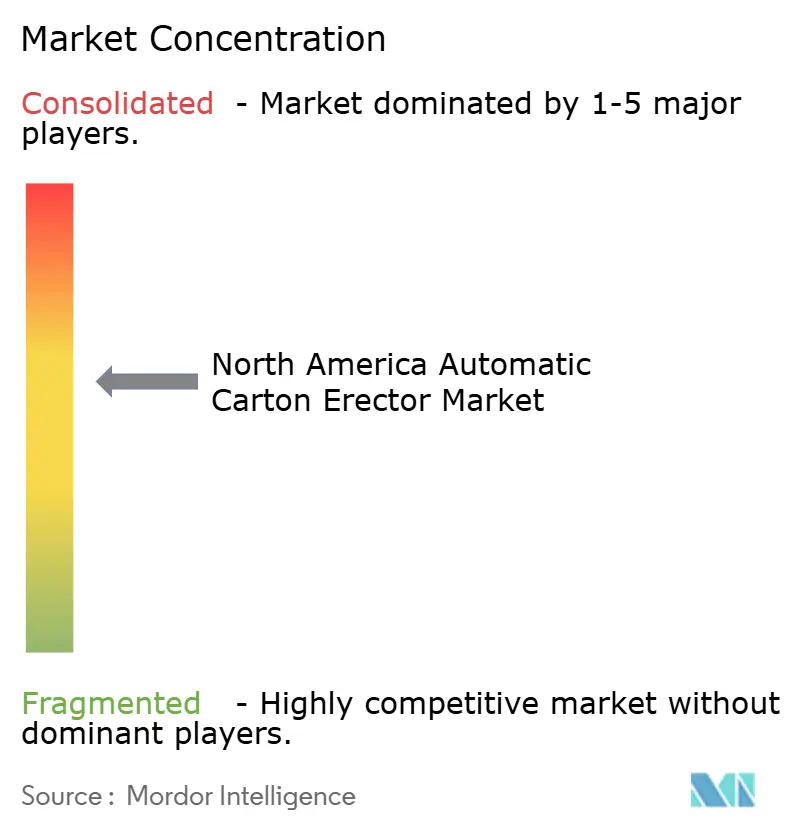

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Erguimento Automático de Caixas de Papelão na América do Norte por Mordor Intelligence

O tamanho do mercado de erguimento automático de caixas de papelão na América do Norte deve aumentar de USD 489,33 milhões em 2025 para USD 508,48 milhões em 2026 e atingir USD 627,95 milhões até 2031, crescendo a um CAGR de 4,31% ao longo de 2026-2031. A expansão das operações de comércio eletrônico, os aumentos de dois dígitos nos salários de armazéns e os mandatos mais rígidos de segurança alimentar direcionam coletivamente os orçamentos de aquisição para a formação automatizada de caixas. As equipes financeiras agora calculam horizontes de retorno de 18 a 24 meses, pois a mão de obra representa quase um terço do custo de embalagem no final da linha, enquanto a inflação salarial de 40% a 50% desde 2019 acelera a justificativa para automação. Os fornecedores enfrentam menos barreiras tecnológicas porque robótica guiada por visão, movimento servo e estruturas modulares tornaram-se ofertas padrão, de modo que a vantagem competitiva migra para pacotes pré-cabeados e de instalação rápida que minimizam o prazo de engenharia. O escrutínio mais rigoroso de capital dentro de plantas alimentícias legadas modera o ritmo geral de crescimento, pois atualizações elétricas, nivelamento de piso e reformas de código de incêndio podem dobrar o custo instalado ao modernizar edifícios com 30 anos de uso. Os principais diferenciais de adoção surgem entre os segmentos. Os formatos de caixa com ranhuras regulares ainda dominam porque lidam com 70% a 80% do volume de envio em papelão ondulado, mas as sobretaxas de peso dimensional dos varejistas impulsionam uma adoção mais rápida de formadores de bandejas e estilos de embalagem envolvente. As máquinas de nível intermediário de 20 a 40 caixas por minuto (CPM) respondem por dois quintos da receita de 2025 porque correspondem à produção na maioria das linhas de alimentos congelados, farmacêuticos e embalagens por contrato; no entanto, os sistemas acima de 40 CPM estão ganhando participação em operações de bebidas e lanches que agora funcionam em três turnos durante os picos sazonais. As plataformas totalmente automáticas compreendem quase dois terços das instalações de 2025, mas seu crescimento é limitado pela escassez de técnicos capazes de manter acionamentos servo, câmeras de visão e código PLC. A geografia novamente molda o retorno sobre o investimento; os Estados Unidos controlam mais de quatro quintos das vendas de 2025, o Canadá emerge como o de crescimento mais rápido até 2031 com base em centros de distribuição greenfield, e o México é uma variável imprevisível de nearshoring cujo potencial depende do alcance da rede de serviços e das trajetórias de custo salarial.

Principais Conclusões do Relatório

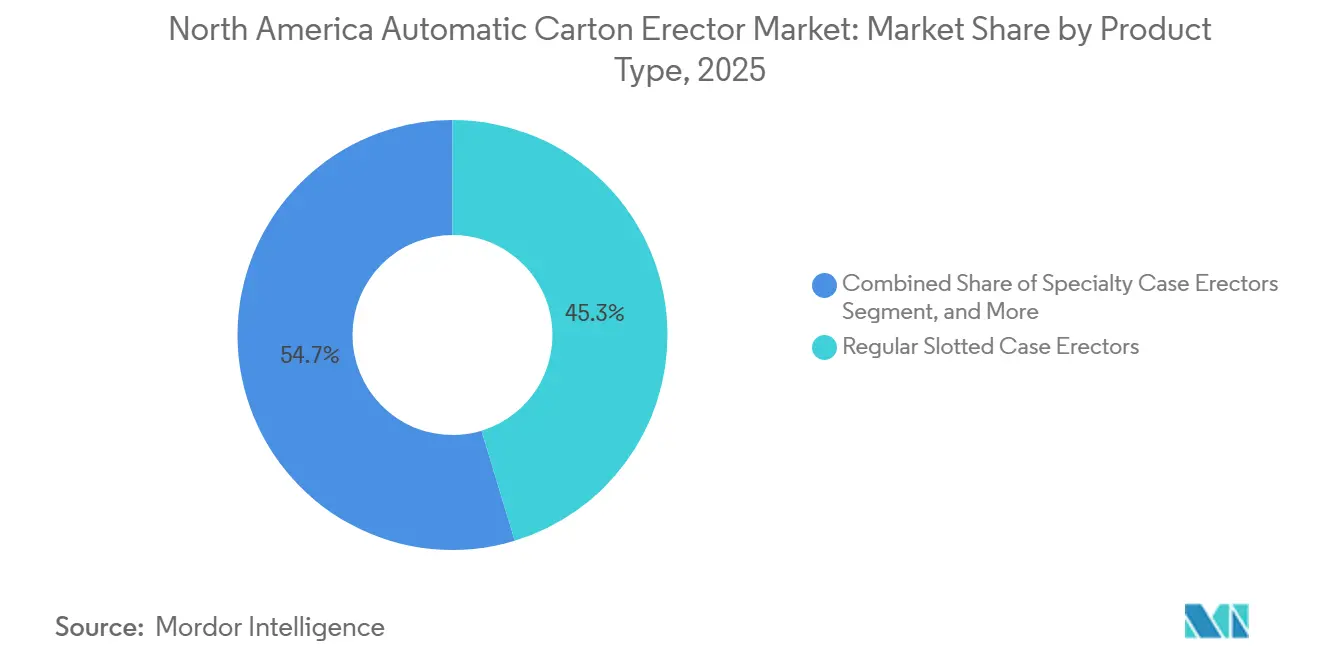

- Por tipo de produto, os erguedores de caixas com ranhuras regulares lideraram com 45,32% da participação do mercado de erguimento automático de caixas de papelão na América do Norte em 2025, enquanto os formatos especiais têm previsão de expansão a um CAGR de 5,34% até 2031.

- Por faixa de velocidade, os sistemas de 20-40 CPM capturaram 40,21% do tamanho do mercado de erguimento automático de caixas de papelão na América do Norte em 2025; as máquinas que excedem 40 CPM têm projeção de crescimento de 5,53% entre 2026-2031.

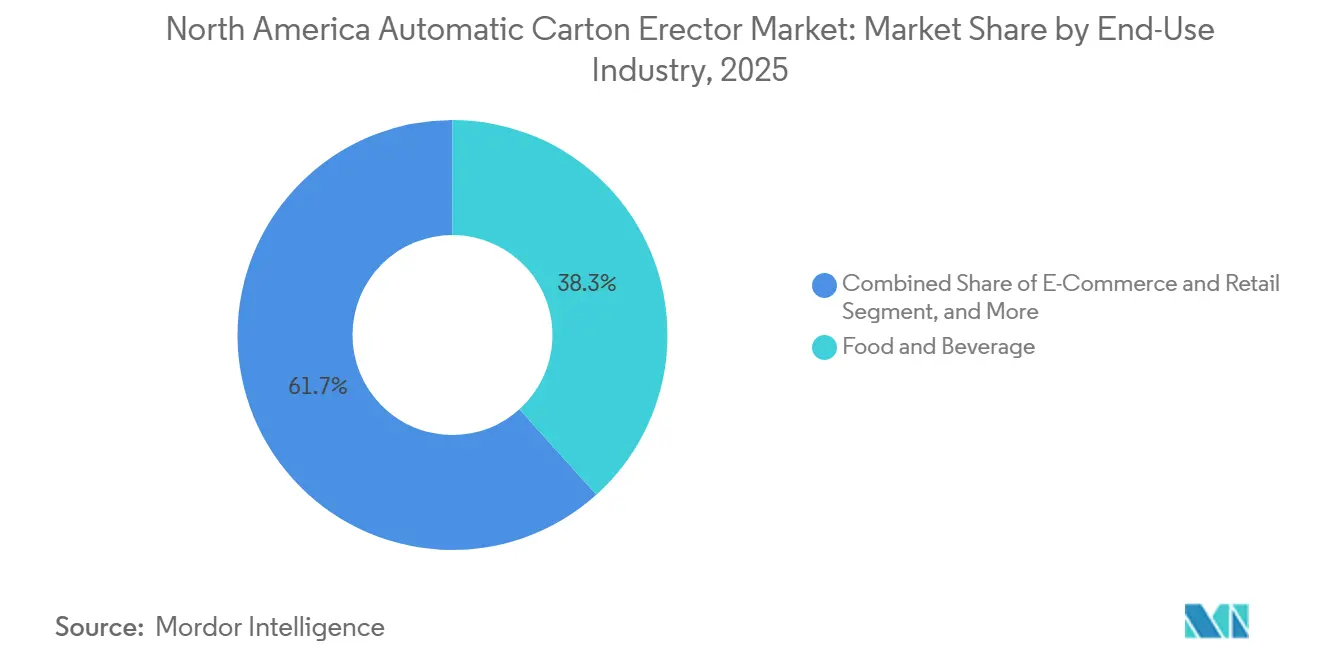

- Por indústria de uso final, alimentos e bebidas dominaram com 38,34% da participação de mercado em 2025, enquanto as aplicações de comércio eletrônico e varejo avançam a um CAGR de 5,88% até 2031.

- Por nível de automação, as unidades totalmente automáticas detinham 64,43% da participação do mercado de erguimento automático de caixas de papelão na América do Norte em 2025, e este segmento está no caminho para um CAGR de 5,71% até 2031.

- Por país, os Estados Unidos responderam por 80,32% da participação de mercado em 2025, e o Canadá tem previsão de registrar o maior CAGR em nível de país de 5,98% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Erguimento Automático de Caixas de Papelão na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos Centros de Distribuição de Comércio Eletrônico | +1.2% | Estados Unidos e Canadá, com repercussão no México | Médio prazo (2-4 anos) |

| Aumento dos Custos de Mão de Obra Impulsionando a Automação | +1.0% | Em toda a América do Norte, áreas metropolitanas de alto salário | Curto prazo (≤ 2 anos) |

| Regulamentações Mais Rígidas de Embalagem para Segurança Alimentar | +0.8% | Estados Unidos e Canadá, jurisdições da FDA e da CFIA | Longo prazo (≥ 4 anos) |

| Integração de Robótica Guiada por Visão | +0.7% | Estados Unidos, clusters iniciais de automotivo e farmacêutico | Médio prazo (2-4 anos) |

| Mudança para Materiais de Papelão Ondulado Recicláveis | +0.6% | Em toda a América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de Máquinas Modulares Plug-and-Play | +0.5% | Estados Unidos e Canadá, pequenas e médias empresas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Centros de Distribuição de Comércio Eletrônico

Os varejistas online incorporam erguedores automáticos dentro de centros de distribuição greenfield para eliminar as etapas de montagem manual de caixas de 8 a 12 segundos, mantendo metas de produção acima de 1.000 unidades por hora.[1]Walmart Canada, "Anúncio de Investimento na Cadeia de Suprimentos," WALMARTCANADA.CA Os nós de Vaughan e Calgary da Walmart Canada, no valor de USD 6,5 bilhões, integram a formação de caixas de papelão com armazenamento de alta densidade, enquanto o site YYC4 da Amazon, com 2,8 milhões de pés quadrados, opera separação robótica que depende de caixas pré-erguidas.[2]Amazon, "Abertura do Centro de Distribuição de Calgary YYC4," ABOUTAMAZON.COM Especialistas em micro-distribuição, como a Metro Supply Chain, combinam cubos AutoStore com erguedores compactos, reduzindo os ciclos de pedido para envio para menos de 30 minutos.[3]Metro Supply Chain, "Instalação AutoStore em Brampton," METROSUPPLYCHAIN.COM As redes distribuídas multiplicam o número de máquinas necessárias mesmo quando os volumes de um único site diminuem, favorecendo formatos modulares plug-and-play que são posicionados por empilhadeira e conectados em horas, e não em dias.

Aumento dos Custos de Mão de Obra Impulsionando a Adoção de Automação

Os salários médios de armazém atingiram USD 18,99 por hora no segundo trimestre de 2024, um salto de 40% a 50% desde 2019, comprimindo os períodos de retorno dos erguedores de caixas para 18 a 24 meses. A alta rotatividade amplifica as economias; cada substituição custa às empresas USD 3.500 em recrutamento e integração, repetindo-se a cada 8 a 12 meses em muitos centros de distribuição. Os provedores de logística contratada que relocalizam operações da Ásia entram em mercados com escassez de mão de obra onde o desemprego paira perto de mínimas históricas, deixando a automação como o único caminho escalável. No entanto, apenas 13% dos armazéns pesquisados relatam automação total de embalagem porque a paletização a montante e a rotulagem a jusante devem ser modernizadas em paralelo.

Regulamentações Mais Rígidas de Embalagem para Segurança Alimentar

A Lei de Modernização da Segurança Alimentar da FDA dos EUA exige estruturas de aço inoxidável, desmontagem sem ferramentas e motores com classificação IP69K em qualquer equipamento em contato indireto com alimentos. A Health Canada espelha essas regras, exigindo materiais que não lixiviem contaminantes nem alterem as propriedades organolépticas. A conformidade eleva os preços unitários em 15% a 20%, mas protege os fornecedores que investiram cedo em design sanitário. Os recalls relacionados à listeria ou salmonela podem exceder USD 50 milhões em custo direto, tornando o capital incremental insignificante em comparação ao valor de proteção da marca. Os fornecedores agora incluem lubrificantes e sistemas adesivos certificados pela NSF, estreitando ainda mais as cadeias de suprimentos, mas aumentando os custos de troca para os usuários finais.

Integração de Robótica Guiada por Visão

Câmeras 3D e software de visão de máquina permitem que os erguedores aceitem blanks de tamanhos mistos sem trocas mecânicas, reduzindo a configuração de 45 minutos para menos de 10 minutos. O formador de bandejas Série V da Delkor atinge 35 unidades por minuto, um aumento de 40% em relação aos predecessores pneumáticos, ao mesmo tempo em que se autocorrige para uma variação de tolerância de placa de ±2 mm. Os empacotadores farmacêuticos por contrato usam visão integrada para verificar códigos de matriz 2D na erguição, eliminando estações de inspeção a jusante. O obstáculo continua sendo o custo; os pacotes de visão adicionam USD 30.000 a USD 50.000 por máquina, e muitas plantas ainda operam erguedores legados com uma década de vida útil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital | -0.6% | Em toda a América do Norte, crítico para pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Qualificados para Manutenção | -0.5% | Estados Unidos e Canadá, regiões de fabricação rurais | Médio prazo (2-4 anos) |

| Espaço de Piso Limitado em Instalações Legadas | -0.4% | Estados Unidos, plantas mais antigas do Nordeste e do Meio-Oeste | Longo prazo (≥ 4 anos) |

| Volatilidade da Cadeia de Suprimentos de Papelão Ondulado | -0.3% | Em toda a América do Norte, interrupções no papel kraft | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital

As unidades semiautomáticas de nível básico começam perto de USD 15.000, enquanto as plataformas totalmente automáticas equipadas com visão excedem USD 100.000, um obstáculo para processadores de alimentos que operam com margens de um dígito. O custo total instalado dobra ao considerar alimentadores de blanks, seladores a jusante e integração de sistemas, estendendo o retorno sobre o investimento além de 36 meses quando as plantas operam apenas um turno. Os modelos de arrendamento permanecem incipientes em maquinário de embalagem, forçando as empresas a recorrer a linhas de capital de giro com preços acima de 7% de juros em 2024. Os fabricantes por contrato com compromissos de volume variável hesitam em fixar custos fixos, e muitos adiam a automação até que consolidadores de capital privado agrupem vários sites para alcançar escala.

Escassez de Técnicos Qualificados para Manutenção

A pesquisa de força de trabalho de 2024 da PMMI mostra que 95% das empresas de bens de consumo não conseguem encontrar técnicos de embalagem qualificados, enquanto apenas 17% conseguem retreinar mecânicos legados. O tempo de inatividade não planejado em um erguedor pode paralisar toda uma linha de enchimento-empacotamento-paletização, consumindo USD 5.000 a USD 10.000 por hora em produção perdida para linhas de bebidas. Os fornecedores incorporam diagnósticos remotos, mas esses recursos adicionam USD 10.000 a USD 15.000 e exigem banda larga confiável que muitas plantas rurais não possuem. As faculdades comunitárias não expandiram os currículos com rapidez suficiente, e os salários do setor de petróleo e gás frequentemente atraem o limitado pool de talentos, mesmo no Canadá, que é favorável ao aprendizado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Especiais Ganham Tração em Meio às Demandas do Comércio Eletrônico

Os erguedores de caixas com ranhuras regulares responderam por 45,32% da participação de mercado em 2025, sublinhando seu papel consolidado nas linhas de envio otimizadas para paletes, mas seu crescimento se alinha com o mercado geral de erguimento automático de caixas de papelão na América do Norte. Os erguedores de caixas especiais têm projeção de superar a linha de base em 5,34% porque as embalagens de tamanho adequado reduzem as taxas de peso dimensional que corroem as margens do varejo digital. Os formadores de bandejas atendem aos setores de produtos frescos e refeições prontas que precisam de fluxo de ar e visibilidade nas prateleiras, enquanto os designs tablock eliminam o adesivo, reduzindo os orçamentos de consumíveis e melhorando a reciclabilidade na calçada. Os estilos de embalagem envolvente oferecem gráficos de qualidade de outdoor para os corredores de clubes de armazém, mas exigem carregamento preciso de produtos e intolerância a variações de SKU, aumentando a importância da robótica integrada.

Os sistemas guiados por visão agora permitem trocas sem ferramentas em menos de 10 minutos, tornando a produção em formato misto economicamente viável em tamanhos de lote abaixo de 500. O Ergopack 2.0 da Combi, capaz de alternar entre caixa com ranhuras regulares e bandeja em minutos, atende às demandas de múltiplos SKUs na distribuição de comércio eletrônico de supermercados. Os empacotadores farmacêuticos e de nutracêuticos por contrato adicionam inserções à prova de adulteração durante a erguição, aproveitando os formatos especiais tanto para conformidade quanto para marketing. A mudança em direção à sustentabilidade reforça a tendência, uma vez que as embalagens envolventes e as bandejas frequentemente reduzem o uso de papelão ondulado em 10% a 15%, apoiando os scorecards de ESG corporativos.

Por Faixa de Velocidade: Sistemas de Alta Produção Abordam a Escassez de Mão de Obra

Os sistemas classificados em 20-40 CPM capturaram 40,21% da participação de mercado em 2025, alinhando-se com os requisitos de tamanho do mercado de erguimento automático de caixas de papelão na América do Norte para linhas de alimentos congelados, farmacêuticos sem prescrição e embalagens por contrato que equilibram volume com trocas frequentes. As máquinas abaixo de 20 CPM persistem em ambientes artesanais e de ensaios clínicos onde a montagem manual ainda é viável economicamente. Os equipamentos acima de 40 CPM têm previsão de crescimento de 5,53%, impulsionados por centros de distribuição de bebidas, lanches e entrega no mesmo dia, cujas economias de tempo de atividade exigem formação automatizada.

A plataforma servo-acionada da Schneider atinge 60 CPM enquanto ainda cabe em uma área de 12 pés, permitindo promoções de bebidas no Dia do Trabalho sem adicionar trabalhadores temporários. O retorno sobre o investimento acelera em plantas de 2 ou 3 turnos contínuos; um erguedor de 60 CPM funcionando 20 horas por dia ergue 72.000 caixas, eliminando quatro a cinco operadores e recuperando o capital em 12 a 15 meses. A restrição está a montante, e os seladores de caixas, empacotadores e paletizadores a jusante devem corresponder à velocidade, frequentemente elevando os orçamentos do sistema para USD 0,5 a 0,75 milhão.

Por Indústria de Uso Final: Comércio Eletrônico Supera os Segmentos Tradicionais

O segmento de alimentos e bebidas respondeu por 38,34% da participação de mercado em 2025, impulsionado por regulamentações de design sanitário e velocidades de linha acima de 40.000 garrafas por hora, que criam uma atração natural para a automação. As plantas de laticínios e refeições prontas favorecem estruturas de aço inoxidável IP69K que toleram ciclos de lavagem cáustica exigidos pelos controles preventivos da FDA. Por outro lado, o segmento de comércio eletrônico e varejo cresce mais rapidamente em 5,88%, à medida que vendedores de supermercados, vestuário e eletrônicos implantam redes de distribuição de múltiplos nós que exigem caixas de tamanho adequado por pedido. Cada aumento de um ponto percentual na penetração do comércio eletrônico se traduz em milhões de caixas adicionais anualmente, consolidando o desempenho superior do segmento.

Os empacotadores farmacêuticos por contrato adotam máquinas de alta especificação com serialização integrada, impulsionando preços premium, mas com menor participação de volume. Os bens industriais ficam para trás porque os contêineres reutilizáveis substituem os envios de papelão ondulado de uso único, embora a montagem de eletrônicos nearshored possa gerar demanda incremental. No geral, o apetite do uso final remonta à variabilidade de produção; as linhas de alto volume valorizam a velocidade, enquanto as operações de alto mix priorizam a flexibilidade de troca.

Por Nível de Automação: Sistemas Totalmente Automáticos Dominam Apesar da Lacuna de Habilidades

Os erguedores totalmente automáticos representaram 64,43% da participação de mercado em 2025 e têm projeção de crescimento de 5,71%, eclipsando as alternativas semiautomáticas no mercado de erguimento automático de caixas de papelão na América do Norte. Um único técnico pode monitorar duas a três máquinas totalmente automáticas erguendo 40 a 50 caixas por minuto cada, enquanto as opções semiautomáticas atingem metade dessa velocidade e exigem operadores dedicados. No entanto, a escassez de habilidades atenua a velocidade de adoção; as instalações que carecem de mecânicos com conhecimento de PLC hesitam em introduzir equipamentos carregados de servo que não conseguem manter facilmente.

Os fornecedores respondem com óculos de manutenção de realidade aumentada e painéis preditivos que preveem falhas com 72 horas de antecedência, mas a conectividade e o custo permanecem como obstáculos. As plataformas semiautomáticas permanecem relevantes para co-empacotadores de curta duração e operações sazonais onde a mão de obra pode ser redistribuída quando as linhas param. Ao longo do período de previsão, os programas de desenvolvimento de força de trabalho e os ecossistemas de suporte remoto ditarão a rapidez com que a penetração totalmente automática acelera versus estabilizar perto da participação atual de dois terços.

Análise Geográfica

Os Estados Unidos detinham 80,32% da participação de mercado em 2025, refletindo sua densa concentração de processadores de alimentos no Meio-Oeste, engarrafadores de bebidas no Sudeste e mais de 1.500 centros de distribuição de comércio eletrônico nas principais áreas metropolitanas. As plantas rotineiramente excedem 500.000 pés quadrados, funcionam em três turnos e, portanto, justificam investimentos de seis dígitos em equipamentos totalmente automáticos que elevam a eficácia geral dos equipamentos acima de 85%. As regras de design sanitário da FDA criam uma linha de base de conformidade nacional que simplifica a qualificação de fornecedores, mas eleva os preços de nível básico, reforçando assim a preferência por fornecedores com redes profundas de pós-venda. A fragmentação moderada persiste entre os fabricantes de equipamentos originais domésticos; no entanto, a consolidação é perceptível no topo, onde ProMach, Syntegon e Pearson capturam projetos turnkey de múltiplas linhas por meio de garantias agrupadas e controles integrados.

O Canadá tem previsão de expansão a um CAGR de 5,98% de 2026 a 2031, a taxa mais rápida dentro do mercado de erguimento automático de caixas de papelão na América do Norte. A expansão da cadeia de suprimentos da Walmart no valor de USD 6,5 bilhões e o mega-site YYC4 da Amazon ancoram uma onda greenfield livre de restrições de espaço de piso legado, permitindo layouts de linha otimizados para robótica e formação de caixas de troca rápida. Os custos de mão de obra em Toronto e Vancouver agora rivalizam com muitas áreas metropolitanas dos EUA, acelerando o retorno sobre o investimento em automação, enquanto a Health Canada impõe regras de materiais de embalagem que espelham a linguagem da FDA, garantindo que as máquinas com especificações dos EUA se encaixem perfeitamente ao norte da fronteira. O desafio do país é a dispersão geográfica; uma população de 40 milhões espalhada por 10 províncias força os varejistas a nós de micro-distribuição distribuídos, cada um exigindo erguedores compactos plug-and-play em vez de uma mega-planta.

O México captura uma fatia modesta hoje, mas desfruta de ventos favoráveis da relocalização de montagem de eletrônicos, automotivo e eletrodomésticos. Os fornecedores transfronteiriços transplantam os padrões de embalagem dos EUA para os corredores de Monterrey, Querétaro e Tijuana para garantir o status de isenção de tarifas sob o Acordo Estados Unidos-México-Canadá. A inflação salarial ao longo das maquiladoras de fronteira estreita a diferença histórica de custo de mão de obra, mas as viagens oceânicas de oito dias da Ásia versus o transporte rodoviário de dois dias do México preservam a lógica estratégica. Os fabricantes de equipamentos originais devem expandir o serviço técnico em espanhol e estocar peças de reposição locais para desbloquear um crescimento mais rápido, decisões que favorecem os players globais com hubs regionais.

Cenário Competitivo

Na extremidade de valor, o mercado de erguimento automático de caixas de papelão na América do Norte permanece moderadamente fragmentado, com Econocorp, ADCO Manufacturing e EndFlex empurrando unidades semiautomáticas de USD 15.000 a USD 35.000 para padarias de turno único e co-empacotadores. Mais acima, o campo se consolida à medida que ProMach, Syntegon, Pearson e Schneider agrupam erguedores com empacotadores de caixas, seladores, envolvedores de estiramento e paletizadores sob um único PLC, reduzindo o risco de integração de sistemas para os compradores e bloqueando fluxos de peças de reposição que excedem a margem do equipamento ao longo de uma década. A concentração geral moderada permite que marcas de nicho ganhem participação por meio de pegadas especializadas ou expertise em formação de bandejas, mas os players de escala cada vez mais implantam fusões e aquisições para preencher lacunas tecnológicas.

A aquisição da Zalkin pela ProMach em dezembro de 2024 ampliou seu portfólio de tamponamento e selagem, permitindo células de linha úmida turnkey comissionadas em menos de duas semanas, enquanto a compra da Harro Höfliger pela Syntegon em janeiro de 2025 importou o conhecimento europeu de serialização para contas farmacêuticas norte-americanas. A Schneider integra visão 3D nas barras de dobramento para ajustar automaticamente os ângulos de sobreposição de cola em tempo real, um recurso que ressoa com fabricantes de lanches que operam com fornecedores de placa mistos. A Série V da Delkor aproveita braços de coleta e posicionamento guiados por visão para erguer bandejas a 35 CPM, um salto de 40% em relação aos predecessores pneumáticos e um diferenciador para embaladores de produtos frescos cortados.

A escassez de habilidades cria um campo de batalha de serviços; 95% dos produtores de bens de consumo relatam desafios de contratação, portanto, os fabricantes de equipamentos originais que incorporam diagnósticos remotos, óculos de realidade aumentada e manutenção preditiva baseada em assinatura ganham reconhecimento. A conformidade adiciona outro vetor; as máquinas que superam o PMMI ANSI B155.1 ao adicionar cortinas de luz e controles de duas mãos obtêm prêmios em fábricas farmacêuticas e de fórmula infantil. Em última análise, o poder de mercado flui para os fornecedores que comprimem os prazos de projeto para envio, chegam com skids pré-cabeados e comissionam em dias, e não em meses.

Líderes da Indústria de Erguimento Automático de Caixas de Papelão na América do Norte

ProMach Inc.

Syntegon Technology GmbH

Combi Packaging Systems LLC

Pearson Packaging Systems LLC

Lantech LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Schneider Packaging Equipment apresentou um conjunto de manutenção preditiva habilitado por IA que analisa dados de vibração, temperatura e tempo de ciclo, prevendo falhas de componentes com 72 horas de antecedência; os testes beta começam no segundo trimestre de 2026 com clientes de bebidas.

- Fevereiro de 2026: A ADCO Manufacturing garantiu um pedido de USD 3,2 milhões de um produtor canadense de alimentos congelados para erguedores automáticos classificados para câmaras frias, projetados para operar a -10 °F.

- Janeiro de 2026: A Econocorp lançou o Econocaser EC-50, um erguedor compacto de USD 28.000 que produz 25 caixas por minuto dentro de uma área de 48 por 36 polegadas, voltado para empresas de alimentos artesanais.

- Novembro de 2025: A Lantech comprometeu USD 15 milhões para expandir seu campus em Louisville, adicionando linhas que integram o envolvedura de estiramento com a formação de caixas em um único chassi.

Escopo do Relatório do Mercado de Erguimento Automático de Caixas de Papelão na América do Norte

O Mercado de Erguimento Automático de Caixas de Papelão na América do Norte refere-se à indústria focada na produção, distribuição e utilização de máquinas projetadas para formar e erguer automaticamente caixas de papelão para fins de embalagem. Essas máquinas são amplamente utilizadas em vários setores para aumentar a eficiência e reduzir o trabalho manual nas operações de embalagem.

O Relatório do Mercado de Erguimento Automático de Caixas de Papelão na América do Norte é Segmentado por Tipo de Produto (Erguedores de Caixas com Ranhuras Regulares, Erguedores de Caixas Tablock, Erguedores de Bandejas e Erguedores de Caixas Especiais), Faixa de Velocidade (Até 20 CPM, 20-40 CPM e Acima de 40 CPM), Indústria de Uso Final (Alimentos e Bebidas, Comércio Eletrônico e Varejo, Farmacêuticos, Bens Industriais e Outras Indústrias de Uso Final), Nível de Automação (Semiautomático e Totalmente Automático) e País (Estados Unidos, Canadá e México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Erguedores de Caixas com Ranhuras Regulares |

| Erguedores de Caixas Tablock |

| Erguedores de Bandejas |

| Erguedores de Caixas Especiais |

| Até 20 CPM |

| 20-40 CPM |

| Acima de 40 CPM |

| Alimentos e Bebidas |

| Comércio Eletrônico e Varejo |

| Farmacêuticos |

| Bens Industriais |

| Outras Indústrias de Uso Final |

| Semiautomático |

| Totalmente Automático |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Produto | Erguedores de Caixas com Ranhuras Regulares |

| Erguedores de Caixas Tablock | |

| Erguedores de Bandejas | |

| Erguedores de Caixas Especiais | |

| Por Faixa de Velocidade (Caixas por Minuto) | Até 20 CPM |

| 20-40 CPM | |

| Acima de 40 CPM | |

| Por Indústria de Uso Final | Alimentos e Bebidas |

| Comércio Eletrônico e Varejo | |

| Farmacêuticos | |

| Bens Industriais | |

| Outras Indústrias de Uso Final | |

| Por Nível de Automação | Semiautomático |

| Totalmente Automático | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de erguimento automático de caixas de papelão na América do Norte deve crescer até 2031?

Tem previsão de subir de USD 508,48 milhões em 2026 para USD 627,95 milhões até 2031, refletindo um CAGR de 4,31%.

Qual estilo de produto está ganhando participação mais rapidamente?

Os formatos especiais, como bandejas, tablock e caixas de embalagem envolvente, têm projeção de expansão de 5,34% ao ano até 2031, superando os estilos de caixa com ranhuras regulares.

Por que as instalações canadenses estão crescendo mais rapidamente do que as dos EUA?

O Canadá está adicionando centros de distribuição greenfield de comércio eletrônico e supermercados que adotam automação desde o primeiro dia, impulsionando um CAGR de 5,98% para o período.

Qual é o maior obstáculo para uma adoção mais ampla de erguedores totalmente automáticos?

A escassez de técnicos qualificados em PLC, servo e sistemas de visão limita a implantação mesmo quando as métricas de retorno sobre o investimento são favoráveis.

Como os custos de mão de obra influenciam os períodos de retorno?

Os salários de armazém que subiram 40% a 50% desde 2019 reduziram os horizontes de retorno para erguedores automáticos para 18 a 24 meses em muitas áreas metropolitanas de alto salário.

Qual classe de velocidade oferece a perspectiva de crescimento mais alta?

As plataformas que excedem 40 CPM estão previstas para um CAGR de 5,53%, à medida que as operações de bebidas, lanches e entrega no mesmo dia buscam alta produção com mão de obra limitada.

Página atualizada pela última vez em: