Größe und Marktanteil des nordischen Faltkarton-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.06 Milliarden US-Dollar |

| Marktgröße (2026) | 1.10 Milliarden US-Dollar |

| Marktgröße (2031) | 1.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordischen Faltkarton-Markts von Mordor Intelligence

Die Größe des nordischen Faltkarton-Markts wird voraussichtlich von 1,06 Milliarden USD im Jahr 2025 und 1,10 Milliarden USD im Jahr 2026 auf 1,31 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,56 % zwischen 2026 und 2031 entspricht. Ein starker politischer Impuls in Richtung Kreislaufverpackungen, angeführt durch die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union, beschleunigt die Substitution herkömmlicher Kunststoffe durch recycelbare Faserlösungen in den Bereichen Lebensmittel, Kosmetik und Haushaltswaren. Verarbeiter profitieren von der Nähe zu Forest Stewardship Council-zertifizierten Nadelholzressourcen, was kohlenstoffärmere Lieferketten und die Einhaltung der Gebührenstrukturen der erweiterten Herstellerverantwortung ermöglicht. Digitaldruck, Formfaser-Innovationen und staatliche Förderprogramme verbessern gemeinsam die Wirtschaftlichkeit von Kleinauflagen und Premium-Faltkartons, während die Volatilität der Zellstoffpreise und der Wettbewerb durch Flexverpackungen die Gewinnmargen dämpfen. Trotz dieser Gegenwinds profitiert der nordische Faltkarton-Markt weiterhin vom Wachstum der E-Commerce-Pakete und der Nachfrage des Einzelhandels nach regalfertigen Formaten, die den Arbeitsaufwand im Geschäft reduzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp erzielte Faltkarton im Jahr 2025 einen Marktanteil von 43,15 % am nordischen Faltkarton-Markt.

- Nach Drucktechnologie wird die Marktgröße des nordischen Faltkarton-Markts für digitale Plattformen bis 2031 voraussichtlich mit einer CAGR von 5,43 % wachsen.

- Nach Endverbraucherbranche erzielte die Lebensmittel- und Getränkeindustrie im Jahr 2025 einen Marktanteil von 41,28 % am nordischen Faltkarton-Markt.

- Nach Land wird der nordische Faltkarton-Markt in Island bis 2031 voraussichtlich mit einer CAGR von 5,32 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordischen Faltkarton-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach nachhaltigen Verpackungslösungen | +1.2% | Global, nordische Führungsrolle | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von E-Commerce-Fulfillment-Netzwerken | +0.9% | Schweden und Norwegen als Kernmärkte, Ausstrahlungseffekte auf Dänemark und Finnland | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte im Digitaldruck für Kleinauflagen | +0.7% | Schweden und Finnland, dänische Pharmazeutika-Cluster | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die Substitution durch faserbasierte Verpackungen | +0.5% | Nordische Region und weiterer EU-Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Premiumisierung bei Lebensmittel- und Getränkeverpackungen | +0.4% | Schweden und Dänemark, norwegische Meeresfrüchte | Mittelfristig (2–4 Jahre) |

| Zunahme automatisierter Verpackungslinien in allen Branchen | +0.3% | Schweden und Finnland als Zentren, norwegische Meeresfrüchte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach nachhaltigen Verpackungslösungen

EU-Vorschriften, die verlangen, dass alle nach Januar 2030 verkauften Verpackungen recycelbar sind, beschleunigen die Migration von Markeninhabern von Mehrschichtlaminaten zu Mono-Material-Faltkartons, insbesondere in den Bereichen Körperpflege und Haushaltswaren. Walki verzeichnete 2025 einen Anstieg von 27 % bei papierbasierten Barriereprodukten, da Dispersionsbeschichtungen Aluminiumfolie verdrängten und gleichzeitig die Sauerstoffdurchlässigkeit unter 1 cc/m²/24 h hielten.[1]Walki, "Geschäft und Strategie | Walki – Förderung zirkulärer Materiallösungen," walki.com Nordische Verarbeiter profitieren von lokalem FSC-zertifiziertem Fasermaterial, was den Kohlenstoffausstoß in der Lieferkette senkt und die Gebühren für die erweiterte Herstellerverantwortung reduziert. Wiederverwendungsziele für Transportverpackungen haben paradoxerweise die Nachfrage nach faltbaren Kartonformaten erhöht, die Schrumpffolie ersetzen. Die Pilotanlage von Tetra Pak in Lund verfolgt einen Barriere-Karton mit 90 % Fasergehalt, der für herkömmliche Papierrecyclingströme qualifiziert wäre. Mehrsprachige Kennzeichnungsvorschriften erhöhen jedoch die Druckplattenkosten und drängen Verarbeiter zu Digitaldruckmaschinen, die Daten je Auftrag variieren können.

Schnelle Expansion von E-Commerce-Fulfillment-Netzwerken

PostNord verzeichnete 2025 ein jährliches Paketwachstum von 12 %, wobei Schweden und Norwegen eine Online-Kaufdurchdringung von über 80 % erreichten. Marken bevorzugen daher regalfertige Faltkartons, die gleichzeitig als Versand- und Displayeinheiten dienen und so Lagervolumen und Arbeitsaufwand im Geschäft reduzieren. Das CefaTray-System von Moltzau Packaging aus dem Frühjahr 2026 ermöglicht die Vor-Ort-Formung von Fasertrays, wodurch das eingehende Verpackungsvolumen um 40 % und die mit der Rücklogistik verbundenen CO₂-Emissionen reduziert werden. Islands kleine, aber schnell wachsende E-Commerce-Basis stärkt die Nachfrage im nordischen Faltkarton-Markt weiter, indem sie lokal gedruckte Kartons bevorzugt, die Zwei-Tage-Liefererwartungen erfüllen. Premium-Direkt-an-Verbraucher-Mahlzeitenpakete und Kaffeeabonnements zahlen bereitwillig zweistellige Aufschläge für Jungfaser-Faltkarton, der ein gehobenes Unboxing-Erlebnis bietet.

Technologische Fortschritte im Digitaldruck für Kleinauflagen

Digitaldruckmaschinen wie die HP Indigo 25K konkurrieren bei Auflagen unter 10.000 Bogen mit der Offsetökonomie, eliminieren Plattenkosten und verkürzen die Vorlaufzeiten von 12 Wochen auf 3 Wochen. Pharmazeutische und saisonale Süßwarenhersteller nutzen die inline-Serialisierung und variable Grafiken, die mit lithografischen Workflows nicht möglich sind. Fujifilms Jet Press 750S, die nun bei nordischen Arzneimittelkarton-Spezialisten eingesetzt wird, erfüllt die Track-and-Trace-Anforderungen der EU-Richtlinie über gefälschte Arzneimittel und hält gleichzeitig die FDA-Tintenkonformität ein. Substratverbesserungen sind wichtig: Billeruds Headbox-Upgrade in Gruvön reduzierte die Flächengewichtsschwankung auf ±2 g/m², verbesserte die Tintenauftragskonsistenz und senkte den Digitaldruckausschuss um 15 %.

Staatliche Anreize für die Substitution durch faserbasierte Verpackungen

EU- und nationale Fördermittel reduzieren das Kapitalrisiko für neuartige Fasersubstrate. Das Gemeinsame Unternehmen Circular Bio-based Europe stellte 2025 20 Millionen EUR (21,6 Millionen USD) für „kreislauforientierte” Projekte bereit. Metsä Board sicherte sich 86,5 Millionen EUR (94,2 Millionen USD) für sein 3D-Faser-Formtablett-Projekt zur Substitution von PET in Fertiggerichten. Die Europäische Investitionsbank gewährte PulPac ein Darlehen von 20 Millionen EUR (21,6 Millionen USD) für Trockenformfaser-Werkzeuge, die 90 % weniger Energie als die Nassformung verbrauchen. Norwegens ReFiber-Pack-Initiative und Schwedens HyPerPack-PFAS-freies Barriereprogramm erweitern die Pipeline recycelbarer, fettbeständiger Kartons. Obwohl die Auszahlung von Fördermitteln der Marktnachfrage hinterherhinken kann, überbrücken vertikal integrierte Mühlen die Lücke mit Eigenfinanzierung und beschleunigen so kommerzielle Markteinführungen gegenüber kleinen und mittleren Unternehmen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Jungfaser-Zellstoffpreise | -0.6% | Global, besonders ausgeprägt in nordischen Exportmühlen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Flexverpackungsformate | -0.4% | Schweden und Dänemark bei Snacks, Finnland bei Tiernahrung | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei Recyclingfaser-Rohstoffen | -0.3% | Nordische Region und weiterer EU-Raum | Mittelfristig (2–4 Jahre) |

| Strengere Lebensmittelkontakt-Konformitätskosten für kleine und mittlere Unternehmen | -0.2% | Dänemark und Schweden als Pharmazentren, Norwegen als Meeresfrüchtezentrum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Jungfaser-Zellstoffpreise

Nordischer Nadelholz-Bleichkraftzellstoff kostete Anfang 2025 durchschnittlich 1.710 USD pro Tonne, ein Anstieg von 18 % gegenüber dem Vorjahr, der die Margen der Verarbeiter komprimierte. Spotpreisschwankungen zwischen 1.580 USD und 1.750 USD im Zeitraum 2024–2025 ließen kleine und mittlere Unternehmen bei der Neuverhandlung von Verträgen kämpfen, wobei ein Zellstoffpreisanstieg von 10 % zu 4–5 % höheren Kartonkosten führte. Zur Absicherung mischen Verarbeiter Recyclingmaterial, sichern Futures oder schließen Back-to-Back-Lieferverträge ab, doch Jungfaserkarton bleibt für hochhelle pharmazeutische und Luxuskosmetikkartons unverzichtbar, bei denen Recyclingfaser die Reinheits- oder Zugfestigkeitsanforderungen nicht erfüllt.

Wettbewerb durch Flexverpackungsformate

Standbeutel für Snacks und Tiernahrung unterbieten Faltkartons bei den Materialkosten um 30–40 % und bieten überlegene Feuchtigkeitsbarrieren, was Handelsmarken-Einzelhändler in Schweden und Dänemark anlockt. Verarbeiter kontern mit dispersionsbeschichteten Mono-Material-Kartons, die die Sauerstoffbarriereleistung erreichen und gleichzeitig die taktile Regalattraktivität bieten, die Kunden begehren. Auch die Markteinführungsgeschwindigkeit spielt eine Rolle; Beutellinien erzielen höhere Füllraten und veranlassen Markeninhaber, Artikelnummern zu verlagern, es sei denn, Verarbeiter bieten automatisierte Form- und Versiegellösungen wie Moltzaus CefaTray an. Ohne kontinuierliche Innovation bei Barrieren und Automatisierung drohen Flexformate, Volumen aus Standardanwendungssegmenten abzuziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Premium-Jungfasersorten behaupten die Führungsposition

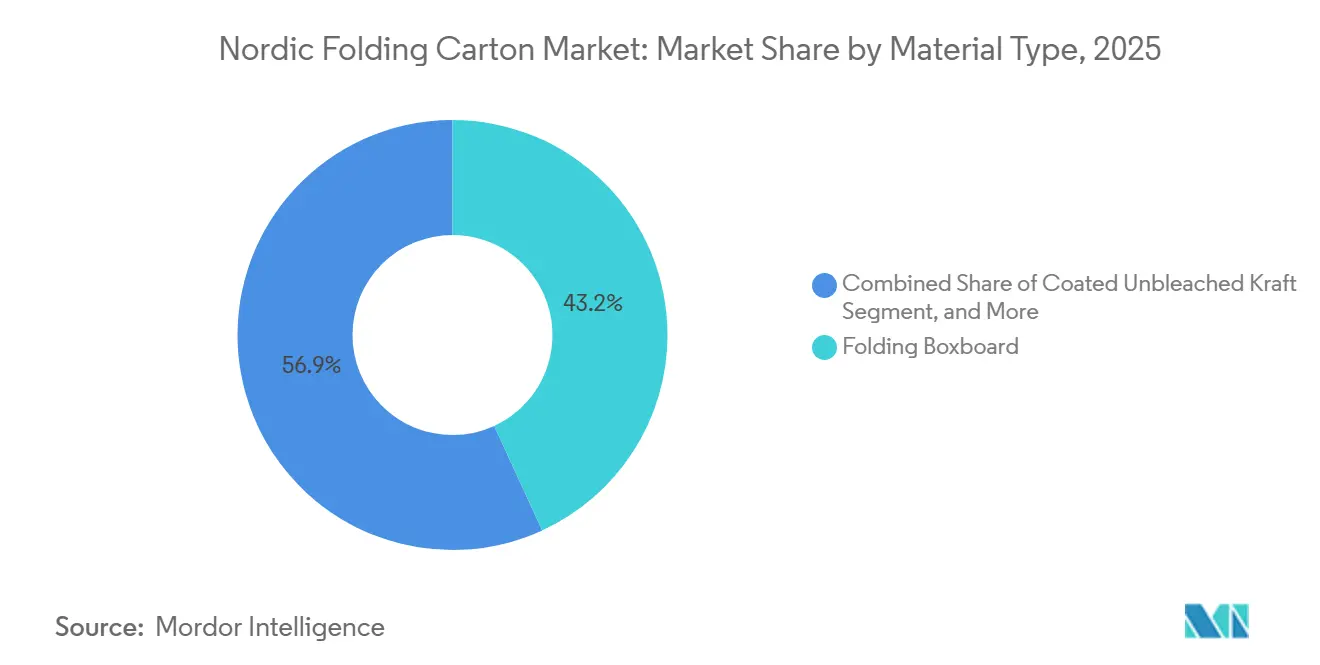

Im Jahr 2025 erzielte Faltkarton einen Anteil von 43,15 % am nordischen Faltkarton-Markt, dank seines ausgewogenen Kosten-, Bedruckbarkeits- und Lebensmittelkontaktsicherheitsprofils. Jungfaser-Solid Bleached Sulfate mit seiner ISO-92+-Helligkeit und Prägetiefe dominiert den Luxuskosmetik- und Rezeptblistermarkt und erzielt Preisaufschläge von bis zu 30 %. Coated Unbleached Kraft, das mit einer CAGR von 5,12 % wächst, wird wegen seiner natürlich-braunen Ästhetik bevorzugt, die zum Öko-Branding passt, und seines 15–20 % geringeren Flächengewichts im Vergleich zu Faltkarton, was zur Senkung der E-Commerce-Dimensionsgewichtsgebühren beiträgt.

White Line Chipboard erlebt ein Comeback bei preisgünstigen Getreide- und Versandkartons und bietet Kosten von 0,45 EUR (0,49 USD) pro m² im Vergleich zu 0,72 EUR (0,78 USD) für Jungfaser-Faltkarton. Markeninhaber berücksichtigen jedoch die optische Wirkung von Recyclingfaser-Sprenkelungen. Stora Ensos Oulu-Linie, die bis 2027 auf 750.000 t p.a. Solid Bleached Sulfate und Faltkarton hochgefahren werden soll, und Metsä Boards Simpele-Vorhangbeschichtungs-Nachrüstung unterstreichen eine anhaltende Investition in Premium-Jungfaser-Technologien.[2]Stora Enso, "Investor Relations," storaenso.com Durchbrüche wie Walkis Dispersionssysteme bei Barrierebeschichtungen stellen sicher, dass diese Substrate im kommunalen Papierrecycling recycelbar bleiben und regulatorische Risiken mindern.

Nach Drucktechnologie: Digitaldruck beschleunigt sich bei versionierungsintensiven Artikelnummern

Lithografischer Offsetdruck erzielte 2025 einen Marktanteil von 42,63 % am nordischen Faltkarton-Markt; seine Ökonomie von unter 0,02 USD pro Bogen ist bei Auflagen über 50.000 Drucken und in Kategorien mit vorgeschriebenen Gesundheitswarnungen, die gestochen scharfen Schriftsatz erfordern, unschlagbar. Digitaldruck, der mit einer CAGR von 5,43 % wächst, nutzt agile Produktlebenszyklen und ermöglicht es Markeninhabern, Grafiken für Influencer-Kooperationen oder saisonale Kollektionen ohne überschüssige Lagerbestände zu wechseln. Flexodruck ist im Wellpappenbereich und bei hochkaligrigen Verpackungen mit einem Anteil von etwa einem Viertel fest verankert und wird für wasserbasierte Tinten und die Kompatibilität mit rauen Oberflächen geschätzt. Tiefdruck geht mit der Tabaknachfrage zurück, behält aber Nischen, die einen unübertroffenen Tonwertumfang erfordern.

Digitaldruckmaschinen überzeugen nicht nur durch Geschwindigkeit: HP Indigos ElectroInk ermöglicht serialisierte QR-Codes, die Augmented-Reality-Erlebnisse freischalten, während Fujifilms Jet Press 750S die pharmazeutische Track-and-Trace-Anforderung mit 100 %-Sichtprüfung unterstützt. Substratgleichmäßigkeits-Upgrades in Mühlen wie Billeruds Gruvön reduzieren die Kaligerschwankung auf ±2 %, was Kopfabsturz- und Farbverschiebungsausschuss bei B2-Digitaldruckmaschinen verringert. Trotz Tintenaufschlägen nehmen Markeninhaber die Mehrkosten in Kauf, um in unter einem Monat auf den Markt zu kommen oder Test-and-Learn-Mikrobatches in nordischen Sprachen durchzuführen – eine Dynamik, die bis 2031 wahrscheinlich einen zweistelligen Digitaldruckanteil etablieren wird.

Nach Endverbraucherbranche: E-Commerce und regalfertige Formate treiben Überperformance

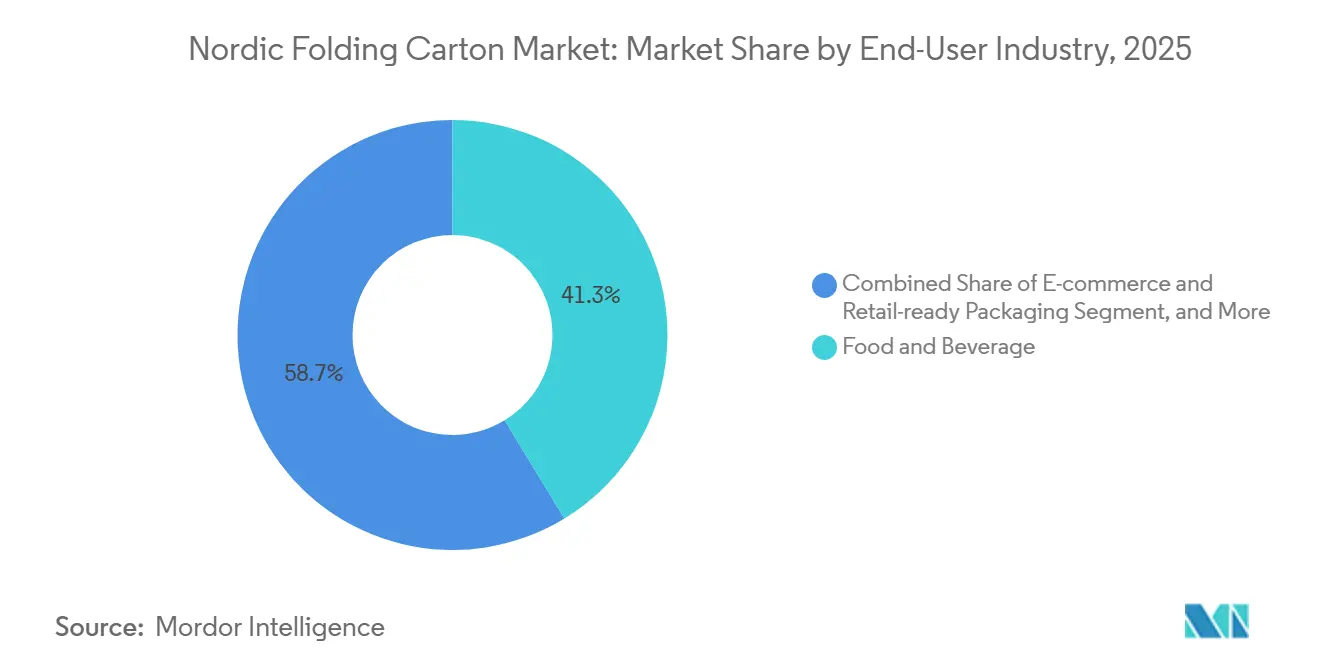

Lebensmittel und Getränke machten 2025 41,28 % der Nachfrage im nordischen Faltkarton-Markt aus, getragen von Premium-Bio-Milchprodukten und handwerklichen Spirituosen, die Karton-Storytelling und geschenkorientierte Sekundärverpackungen nutzen. Gesundheitswesen und Pharmazeutika halten einen Anteil von 15–18 %, angetrieben durch alternde Bevölkerungen und Vorschriften zur serialisierten Arzneimittelverpackung, doch der Preisdruck bei Generika dämpft das Mengenwachstum. E-Commerce und regalfertige Kartons hingegen wachsen mit einer CAGR von 5,68 % und übertreffen den breiteren nordischen Faltkarton-Markt um mehr als zwei Prozentpunkte. Abonnement-Mahlzeitenpakete und Spezialitätenkaffee-Anbieter bestehen auf einem Unboxing-Erlebnis und beleben die Nachfrage nach hochauflösendem Faltkarton mit taktilen Lacken.

Körperpflege und Kosmetik mit einem Anteil von etwa 13 % erzielen robuste Margen durch Limitedition-Einführungen und personalisierte Designs, ideal für den Digitaldruck. Elektrische Geräte und Haushaltsreiniger verwenden Faltkartons sowohl für den Transportschutz als auch für Bedienungsanleitungen im Regal und profitieren von sich entwickelnden Logistikvorschriften, die barcode-lesbare, stapelbare Formen bevorzugen. Der anhaltende Rückgang des Tabaks, der teilweise durch Einheitsverpackungsgesetze verschleiert wird, die die Kartongröße standardisieren, verlagert lithografische Kapazitäten hin zu angrenzenden Premium-Lebensmittel- und Getränkeartikelnummern.

Geografische Analyse

Schweden behielt 2025 mit einem Anteil von 35,48 % den größten Anteil am nordischen Faltkarton-Volumen, dank integrierter Forstwirtschafts-bis-Karton-Ketten und 35 Produktionsstandorten, die Stockholm und Göteborg auf Just-in-Time-Basis beliefern können. Norwegen folgt mit einem Anteil von etwa einem Viertel; seine Meeresfrüchteverarbeiter verlangen PE-beschichteten Vollkarton, der eisige Lieferketten übersteht und gleichzeitig die EU-Kompostierbarkeitsanforderungen erfüllt.[3]Norske Skog ASA, "Unternehmensnachrichten Q1 2026," live.euronext.com Dänemarks Anteil von 18–20 % ist in der Pharmazeutika- und Bio-Milchproduktion konzentriert, die sich in der Nähe von Kopenhagen befindet.

Finnland trägt 15–17 % bei, indem es Metsä Boards Simpele- und Kyro-Mühlen nutzt, um Getränkekarton-Substrate an Tetra Pak- und Elopak-Werke zu liefern. Island bleibt mit 2–3 % klein, wird aber voraussichtlich die schnellste CAGR der Region von 5,32 % verzeichnen, da lokale Fulfillment-Hubs die Abhängigkeit von Importen aus dem kontinentalen Europa verringern. Schwedens Dominanz spiegelt auch eine starke Forschungs- und Entwicklungsinfrastruktur wider, wie etwa Stora Ensos RISE-assoziierte Pilotlinien, die die Qualifizierung von barrierebeschichtetem Karton beschleunigen.

Norwegens Meeresfrüchtefokus erfordert Kartons, die für eine Kühlkette unter 2 °C und EN-13432-Kompostierbarkeit ausgelegt sind – Nischen, die von Ranheimskarton und Walkis neuen Flexodruck-Anlagen in Säkylä bedient werden. Dänemarks Pharmazeutika-Cluster schätzt ISO-8317-kindergesicherte Kartons und Tintenschwellenwerte von 100 ppm Blei, was hochmargige lithografische Arbeiten antreibt. Finnlands energieintensive Mühlen wechseln zu Biomasse und Windkraft, um die Kohlenstoffintensität mit den EU-Taxonomieschwellenwerten in Einklang zu bringen und den Zugang zu grünen Darlehen zu sichern. Islands Wachstumschance liegt in der inländischen Druckkapazität, die die Vorlaufzeiten für inländische Einzelhändler verkürzt, die sich zu 48-Stunden-Lieferungen verpflichtet haben.

Wettbewerbslandschaft

Der nordische Faltkarton-Markt ist mäßig konzentriert, wobei die fünf größten Akteure – Stora Enso, Metsä Board, Billerud, Smurfit WestRock und Mondi – etwa 55–60 % der Verarbeitungskapazität kontrollieren, doch Produktdifferenzierung und eigene Forschung und Entwicklung verhindern, dass ein einzelnes Unternehmen den Preis diktiert. Vertikale Integration ist die strategische Norm: Stora Ensos 1,13 Milliarden USD teure Oulu-Solid-Bleached-Sulfate-Linie und Metsä Boards 68 Millionen USD teure Simpele-Vorhangbeschichtung spiegeln erhebliche Wetten auf die Premiumisierung von Jungfasern wider.

Kleinere Verarbeiter wie Moltzau Packaging und FrontPac punkten mit Agilität und bieten Vorlaufzeiten von unter drei Wochen und lokale Fulfillment-Lösungen für kleine und mittlere Unternehmen, die sich nicht auf 200-Tonnen-Mindestmengen festlegen können. Innovationspipelines schaffen verteidigbare Wettbewerbsvorteile. Ahlstroms Acti-V RRF Natural adressiert PFAS-Verbote und behält gleichzeitig die Silikontrennleistung bei, während PulPacs Trockenformfaser 90 % Energieeinsparungen und potenziell interne Formung bei Markeninhabern bietet.[4]Ahlstrom, "Pressemitteilungen," news.cision.com/ahlstrom

Automatisierung vergrößert den Abstand weiter. Tetra Paks Factory OS kombiniert Echtzeit-Druckinspektion mit nachgelagerter Kartonierung, um die Gesamtanlageneffektivität um 20 % zu steigern. Marktanteilsbewegungen bleiben aufgrund von drei- bis fünfjährigen Lieferverträgen inkrementell, doch Markteinführungsgeschwindigkeit und Compliance-Labore – wie Walkis Recyclierbarkeitslabor in Pietarsaari – entwickeln sich zu Differenzierungsmerkmalen, da Markeninhaber darum kämpfen, die EU-Recyclierbarkeitsfrist 2030 einzuhalten.

Marktführer der nordischen Faltkarton-Branche

Stora Enso Oyj

Metsä Board Corporation

Billerud AB

Mayr-Melnhof Karton AG

Mondi plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Billerud nahm einen neuen Headbox in seiner Gruvön-Mühle in Schweden in Betrieb, als Teil eines Upgrades im Wert von 1,2 Milliarden SEK (113 Millionen USD), das die Flächengewichtskontrolle und die Digitaldruckleistung verbessert.

- April 2026: Moltzau Packaging brachte seine patentierte CefaTray-Schweißmaschine auf den Markt, die die Vor-Ort-Formung von Fasertrays ermöglicht und das Transportvolumen um 40 % reduziert.

- März 2026: Stora Enso meldete den erfolgreichen Start seiner 1 Milliarde EUR (1,13 Milliarden USD) teuren Oulu-Konsumkartonlinie mit einer angestrebten Kapazität von 750.000 t p.a. bis 2027.

- Februar 2026: Ahlstrom stellte Acti-V RRF Natural vor, eine recycelbare Trennfolie aus Recyclingfasern und PFAS-freier Chemie.

Berichtsumfang des nordischen Faltkarton-Markts

Der nordische Faltkarton-Markt bezieht sich auf die Branche, die Faltkartons in der nordischen Region produziert, vertreibt und verwendet. Faltkartons sind eine Art Verpackung aus Karton, die so gestaltet ist, dass sie in verschiedene Formen gefaltet werden kann, um Waren effizient und ansprechend zu verpacken. Die Studie konzentriert sich auf die Analyse der Marktdynamik, einschließlich der wichtigsten Treiber, Hemmnisse und Chancen, die den nordischen Faltkarton-Markt beeinflussen. Die Studie untersucht auch die Wettbewerbslandschaft, Lieferkettentrends und technologische Fortschritte, die den Markt während des Prognosezeitraums prägen.

Der Bericht über den nordischen Faltkarton-Markt ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Faltkarton, Coated Unbleached Kraft, White Line Chipboard und weitere Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere Drucktechnologien) und Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und regalfertige Verpackungen sowie weitere Endverbraucherbranchen) sowie nach Land (Dänemark, Finnland, Norwegen, Schweden, Island, Rest der nordischen Länder). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Faltkarton |

| Coated Unbleached Kraft |

| White Line Chipboard |

| Weitere Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und regalfertige Verpackungen |

| Weitere Endverbraucherbranchen |

| Dänemark |

| Finnland |

| Norwegen |

| Schweden |

| Island |

| Nach Materialtyp | Solid Bleached Sulfate |

| Faltkarton | |

| Coated Unbleached Kraft | |

| White Line Chipboard | |

| Weitere Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und regalfertige Verpackungen | |

| Weitere Endverbraucherbranchen | |

| Nach Land | Dänemark |

| Finnland | |

| Norwegen | |

| Schweden | |

| Island |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle nordische Faltkarton-Markt und welches Wachstum wird prognostiziert?

Die Größe des nordischen Faltkarton-Markts erreichte 2026 einen Wert von 1,10 Milliarden USD und wird voraussichtlich bis 2031 auf 1,31 Milliarden USD anwachsen, mit einer CAGR von 3,56 %.

Welcher Materialtyp dominiert die Nachfrage im nordischen Faltkarton-Markt?

Faltkarton führte 2025 mit einem Anteil von 43,15 %, bevorzugt wegen seiner Lebensmittelkontaktsicherheit und Druckqualität.

Warum gewinnt Digitaldruck bei nordischen Faltkartons an Marktanteil?

Digitaldruckmaschinen verkürzen Vorlaufzeiten, ermöglichen Personalisierung und erfüllen Serialisierungsvorschriften, was eine CAGR von 5,43 % bis 2031 antreibt.

Welches Endverbrauchssegment wächst am schnellsten?

E-Commerce und regalfertige Verpackungen wachsen bis 2031 mit einer CAGR von 5,68 %, da das Paketwachstum regalfertige, markierte Kartons erfordert.

Wie wirken sich Zellstoffpreisschwankungen auf nordische Verarbeiter aus?

Die Zellstoffvolatilität – mit Nadelholzpreisen von 1.710 USD pro Tonne im Jahr 2025 – komprimiert die Margen und drängt Verarbeiter zu langfristigen Faserverträgen und Recyclingmischungen.

Welche Vorschriften beeinflussen das zukünftige Kartondesign am stärksten?

Die EU-Verpackungs- und Verpackungsabfallverordnung schreibt vor, dass alle Verpackungen bis 2030 recycelbar sein müssen, was Marken zu Mono-Material-Faltkartons und barrierebeschichteten Faserlösungen drängt.

Seite zuletzt aktualisiert am: