Tamaño y Participación del Mercado de Erectores Automáticos de Cartón en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

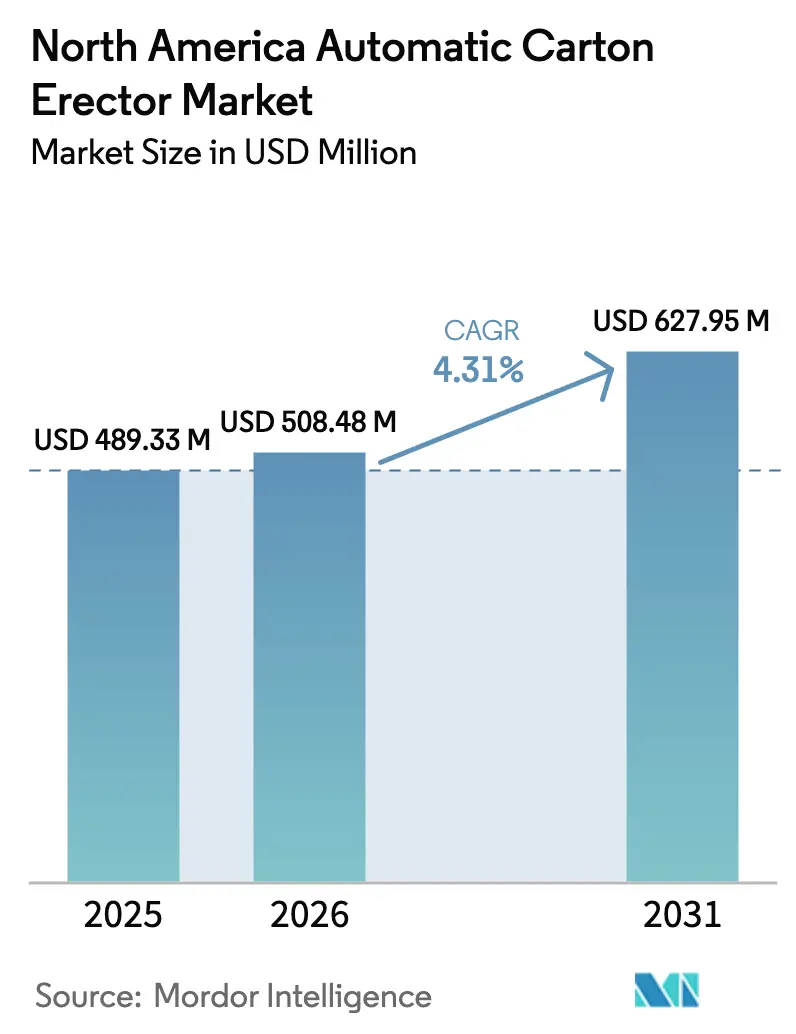

| Tamaño del mercado en el año base (2025) | 489.33 Millones de dólares |

| Tamaño del Mercado (2026) | 508.48 Millones de dólares |

| Tamaño del Mercado (2031) | 627.95 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Erectores Automáticos de Cartón en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de erectores automáticos de cartón en América del Norte aumente de USD 489,33 millones en 2025 a USD 508,48 millones en 2026 y alcance USD 627,95 millones en 2031, creciendo a una CAGR del 4,31% durante 2026-2031. La expansión de la huella del comercio electrónico, los incrementos de dos dígitos en los salarios de almacén y los mandatos más estrictos de seguridad alimentaria orientan colectivamente los presupuestos de adquisición hacia la formación automatizada de cajas. Los equipos financieros calculan ahora horizontes de recuperación de la inversión de 18 a 24 meses, dado que la mano de obra representa casi un tercio del costo de empaque al final de la línea, mientras que la inflación salarial del 40%-50% desde 2019 acelera la justificación de la automatización. Los proveedores enfrentan menos barreras tecnológicas porque la robótica guiada por visión, el movimiento servo y los marcos modulares se han convertido en ofertas estándar, por lo que la ventaja competitiva se desplaza hacia paquetes preconectados y de instalación rápida que minimizan el tiempo de entrega de ingeniería. El mayor escrutinio de capital dentro de las plantas de alimentos heredadas modera el ritmo de crecimiento general, ya que las actualizaciones eléctricas, la nivelación de pisos y las adaptaciones al código de incendios pueden duplicar el costo instalado al renovar edificios de 30 años. Los principales diferenciales de adopción se manifiestan entre segmentos. Los formatos de caja ranurada regular (RSC) aún dominan porque manejan el 70%-80% del volumen de envíos en corrugado, aunque los recargos por peso dimensional de los minoristas impulsan una adopción más rápida de formadores de bandejas y estilos envolventes. Las máquinas de nivel medio de 20-40 cartones por minuto (CPM) representan dos quintos de los ingresos de 2025 porque se adaptan al rendimiento de la mayoría de las líneas de alimentos congelados, farmacéuticos y empaque por contrato; sin embargo, los sistemas de más de 40 CPM están ganando participación en operaciones de bebidas y aperitivos que ahora funcionan tres turnos durante los picos estacionales. Las plataformas totalmente automáticas comprenden casi dos tercios de las instalaciones de 2025, pero su crecimiento está limitado por la escasez de técnicos que puedan mantener accionamientos servo, cámaras de visión y código PLC. La geografía nuevamente determina el retorno de la inversión; Estados Unidos controla más de cuatro quintos de las ventas de 2025, Canadá emerge como el de mayor crecimiento hasta 2031 gracias a centros de distribución de nueva construcción, y México es una variable impredecible de relocalización cuyo potencial depende del alcance de la red de servicios y las trayectorias del costo salarial.

Conclusiones Clave del Informe

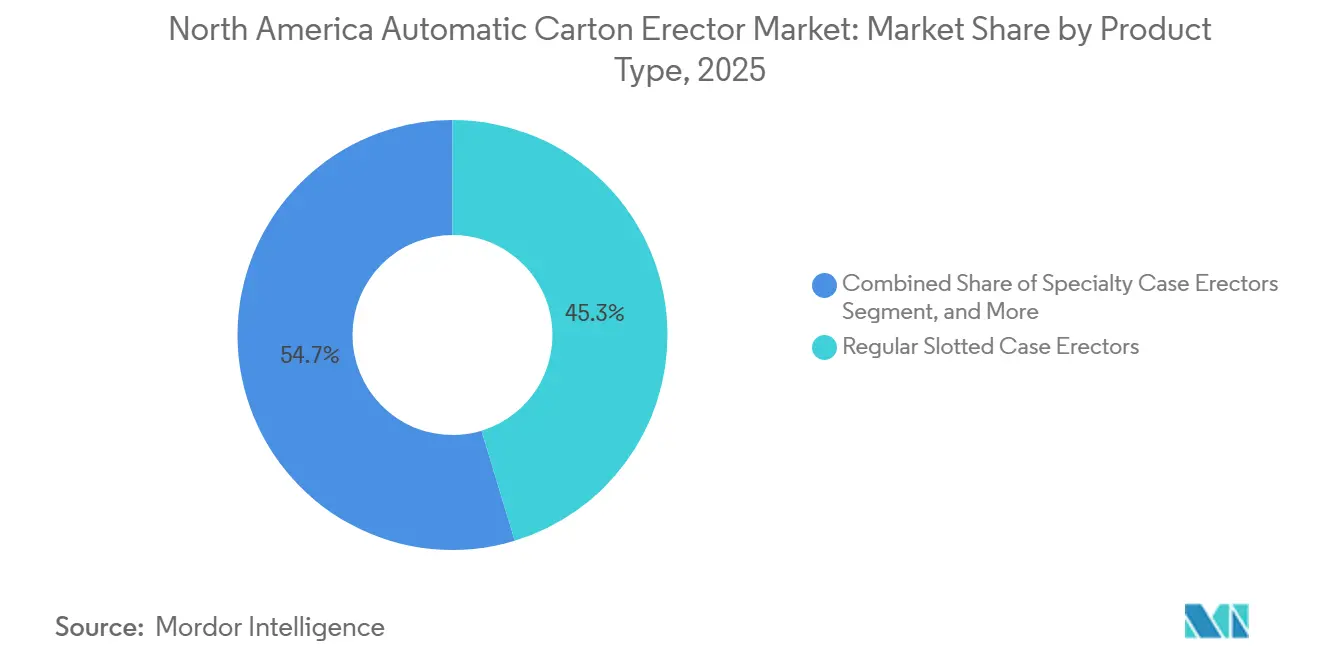

- Por tipo de producto, los erectores de cajas ranuradas regulares lideraron con el 45,32% de la participación del mercado de erectores automáticos de cartón en América del Norte en 2025, mientras que se prevé que los formatos especiales se expandan a una CAGR del 5,34% hasta 2031.

- Por banda de velocidad, los sistemas de 20-40 CPM capturaron el 40,21% del tamaño del mercado de erectores automáticos de cartón en América del Norte en 2025; se proyecta que las máquinas que superan los 40 CPM crezcan al 5,53% entre 2026-2031.

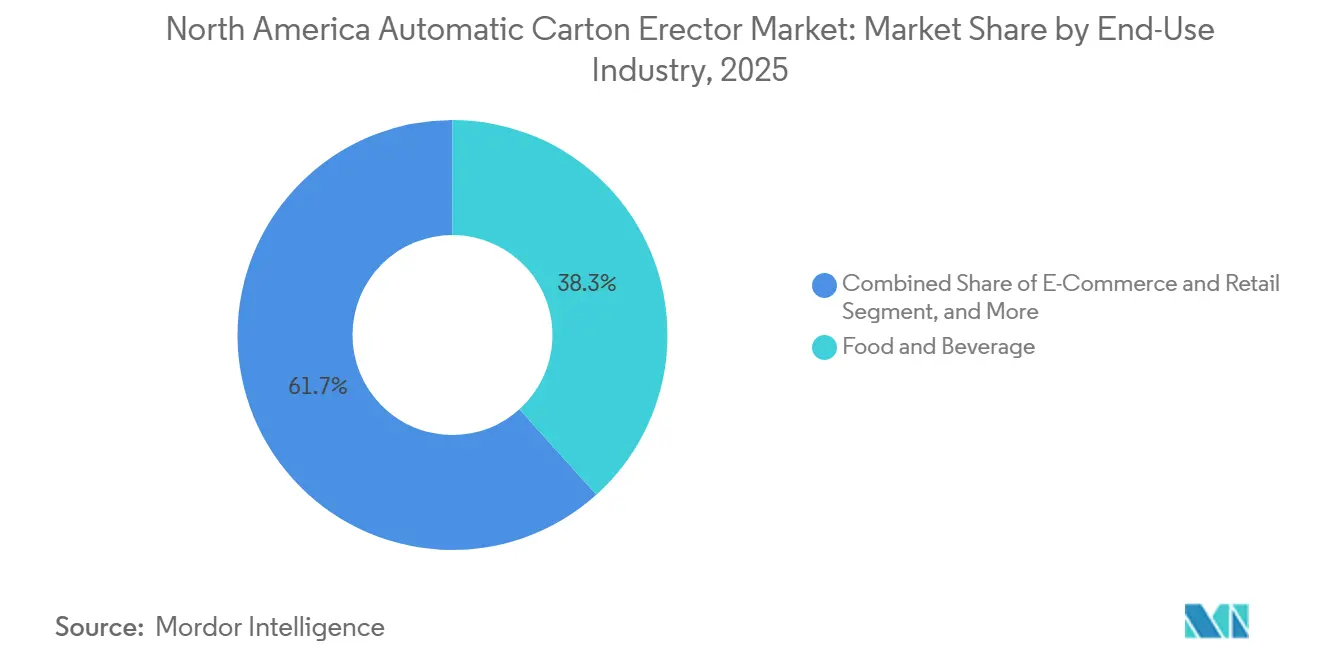

- Por industria de uso final, los alimentos y bebidas dominaron con el 38,34% de la participación del mercado en 2025, mientras que las aplicaciones de comercio electrónico y venta minorista avanzan a una CAGR del 5,88% hasta 2031.

- Por nivel de automatización, las unidades totalmente automáticas mantuvieron el 64,43% de la participación del mercado de erectores automáticos de cartón en América del Norte en 2025, y este segmento está en camino de alcanzar una CAGR del 5,71% hasta 2031.

- Por país, Estados Unidos representó el 80,32% de la participación del mercado en 2025, y se prevé que Canadá registre la CAGR más alta a nivel de país del 5,98% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Erectores Automáticos de Cartón en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en los Centros de Distribución de Comercio Electrónico | +1.2% | Estados Unidos y Canadá, con efectos secundarios en México | Mediano plazo (2-4 años) |

| Aumento de los Costos Laborales que Impulsan la Automatización | +1.0% | En toda América del Norte, áreas metropolitanas de altos salarios | Corto plazo (≤ 2 años) |

| Regulaciones Más Estrictas de Empaque para la Seguridad Alimentaria | +0.8% | Estados Unidos y Canadá, jurisdicciones de la FDA y la CFIA | Largo plazo (≥ 4 años) |

| Integración de Robótica Guiada por Visión | +0.7% | Estados Unidos, primeros grupos automotrices y farmacéuticos | Mediano plazo (2-4 años) |

| Cambio hacia Materiales Corrugados Reciclables | +0.6% | En toda América del Norte | Largo plazo (≥ 4 años) |

| Adopción de Máquinas Modulares de Conexión Inmediata | +0.5% | Estados Unidos y Canadá, pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en los Centros de Distribución de Comercio Electrónico

Los minoristas en línea integran erectores automáticos dentro de centros de distribución de nueva construcción para eliminar los pasos de ensamblaje manual de cajas de 8 a 12 segundos, manteniendo objetivos de rendimiento superiores a 1.000 unidades por hora.[1]Walmart Canada, "Anuncio de Inversión en la Cadena de Suministro," WALMARTCANADA.CA Los nodos de Vaughan y Calgary de Walmart Canada por USD 6.500 millones integran la formación de cartones con almacenamiento de alta densidad, mientras que el sitio YYC4 de Amazon de 2,8 millones de pies cuadrados ejecuta recolección robótica que depende de cartones pre-erigidos.[2]Amazon, "Apertura del Centro de Distribución de Calgary YYC4," ABOUTAMAZON.COM Especialistas en micro-distribución como Metro Supply Chain combinan cubos AutoStore con erectores compactos, reduciendo los ciclos de pedido a envío a menos de 30 minutos.[3]Metro Supply Chain, "Instalación de AutoStore en Brampton," METROSUPPLYCHAIN.COM Las redes distribuidas multiplican el número de máquinas requeridas incluso cuando los volúmenes de un solo sitio disminuyen, favoreciendo los formatos modulares de conexión inmediata que se posicionan con montacargas y se conectan en horas en lugar de días.

Aumento de los Costos Laborales que Impulsan la Adopción de la Automatización

Los salarios promedio de almacén alcanzaron USD 18,99 por hora en el segundo trimestre de 2024, un salto del 40%-50% desde 2019, comprimiendo los períodos de recuperación de la inversión en erectores de cartón a 18-24 meses. La alta rotación magnifica los ahorros; cada reemplazo cuesta a las empresas USD 3.500 en reclutamiento e incorporación, repitiéndose cada 8-12 meses en muchos centros de distribución. Los proveedores de logística por contrato que relocalizan operaciones desde Asia ingresan a mercados con escasez de mano de obra donde el desempleo ronda mínimos históricos, dejando la automatización como el único camino escalable. Sin embargo, solo el 13% de los almacenes encuestados reporta automatización completa del empaque porque la paletización aguas arriba y el etiquetado aguas abajo deben modernizarse en paralelo.

Regulaciones Más Estrictas de Empaque para la Seguridad Alimentaria

La Ley de Modernización de la Seguridad Alimentaria de la FDA de Estados Unidos exige marcos de acero inoxidable, desmontaje sin herramientas y motores con clasificación IP69K en cualquier equipo en contacto indirecto con alimentos. Health Canada replica estas normas, exigiendo materiales que no lixivien contaminantes ni alteren las propiedades organolépticas. El cumplimiento eleva los precios unitarios en un 15%-20%, pero protege a los proveedores que invirtieron tempranamente en diseño sanitario. Los retiros del mercado vinculados a listeria o salmonela pueden superar los USD 50 millones en costos directos, haciendo que el capital incremental sea insignificante frente al valor de protección de la marca. Los proveedores ahora incluyen lubricantes certificados por la NSF y sistemas adhesivos, lo que estrecha aún más las cadenas de suministro pero eleva los costos de cambio para los usuarios finales.

Integración de Robótica Guiada por Visión

Las cámaras 3D y el software de visión artificial permiten a los erectores aceptar blancos de tamaño mixto sin cambios mecánicos, reduciendo la configuración de 45 minutos a menos de 10 minutos. La serie V de formadores de bandejas de Delkor alcanza 35 unidades por minuto, un incremento del 40% sobre los predecesores neumáticos, mientras que simultáneamente se autocorrige ante desviaciones de tolerancia de tablero de ±2 mm. Los empacadores farmacéuticos por contrato utilizan visión integrada para verificar códigos de matriz 2D durante la erección, eliminando estaciones de inspección aguas abajo. El obstáculo sigue siendo el costo; los paquetes de visión añaden USD 30.000-USD 50.000 por máquina, y muchas plantas aún operan erectores heredados con una década de vida útil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial | -0.6% | En toda América del Norte, agudo para pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Calificados para Mantenimiento | -0.5% | Estados Unidos y Canadá, regiones de fabricación rurales | Mediano plazo (2-4 años) |

| Espacio Limitado en Instalaciones Heredadas | -0.4% | Estados Unidos, plantas más antiguas del Noreste y el Medio Oeste | Largo plazo (≥ 4 años) |

| Volatilidad de la Cadena de Suministro del Cartón Corrugado | -0.3% | En toda América del Norte, interrupciones en el papel kraft | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial

Las unidades semiautomáticas de nivel básico comienzan cerca de USD 15.000, mientras que las plataformas totalmente automáticas equipadas con visión superan los USD 100.000, un obstáculo para los procesadores de alimentos que operan con márgenes de un solo dígito. El costo total instalado se duplica al considerar alimentadores de blancos, selladoras aguas abajo e integración de sistemas, extendiendo el retorno de la inversión más allá de los 36 meses cuando las plantas operan un solo turno. Los modelos de arrendamiento siguen siendo incipientes en maquinaria de empaque, lo que obliga a las empresas a recurrir a líneas de capital de trabajo con precios superiores al 7% de interés en 2024. Los fabricantes por contrato con compromisos de volumen variable dudan en asumir costos fijos, y muchos posponen la automatización hasta que los consolidadores de capital privado agrupan múltiples sitios para lograr escala.

Escasez de Técnicos Calificados para Mantenimiento

La encuesta de fuerza laboral 2024 de PMMI muestra que el 95% de las empresas de bienes de consumo no puede encontrar técnicos de empaque calificados, mientras que solo el 17% logra recapacitar a los mecánicos heredados. El tiempo de inactividad no planificado en un erector puede paralizar todo un tren de llenadora-empacadora-paletizadora, quemando USD 5.000-USD 10.000 por hora en rendimiento perdido para las líneas de bebidas. Los proveedores integran diagnósticos remotos, pero estas funciones añaden USD 10.000-USD 15.000 y requieren banda ancha confiable que muchas plantas rurales no tienen. Las universidades comunitarias no han escalado los planes de estudio con suficiente rapidez, y los salarios del sector de petróleo y gas a menudo atraen al limitado grupo de talentos disponibles, incluso en Canadá, que es favorable a los programas de aprendizaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Especiales Ganan Terreno ante las Demandas del Comercio Electrónico

Los erectores de cajas ranuradas regulares representaron el 45,32% de la participación del mercado en 2025, subrayando su papel arraigado en los carriles de envío optimizados para paletas, aunque su crecimiento se alinea con el mercado general de erectores automáticos de cartón en América del Norte. Se proyecta que los erectores de cajas especiales superen la línea base al 5,34% porque el empaque de tamaño adecuado reduce las tarifas por peso dimensional que erosionan los márgenes del comercio minorista digital. Los formadores de bandejas sirven a los sectores de productos frescos y comidas preparadas que necesitan flujo de aire y visibilidad en estantes, mientras que los diseños tablock eliminan el adhesivo, reduciendo los presupuestos de consumibles y mejorando la reciclabilidad en la acera. Los estilos envolventes ofrecen gráficos de calidad publicitaria para los pasillos de clubes de almacén, pero requieren carga precisa del producto e intolerancia a las variaciones de SKU, aumentando la importancia de la robótica integrada.

Los sistemas guiados por visión ahora permiten cambios sin herramientas en menos de 10 minutos, haciendo que la producción de formatos mixtos sea económica en tamaños de lote inferiores a 500. El Ergopack 2.0 de Combi, capaz de cambiar entre RSC y bandeja en minutos, responde a las demandas de múltiples SKU en la distribución de comercio electrónico de comestibles. Los empacadores farmacéuticos y nutracéuticos por contrato añaden insertos a prueba de manipulación durante la erección, aprovechando los formatos especiales tanto para el cumplimiento normativo como para el marketing. El cambio hacia la sostenibilidad refuerza la tendencia, ya que los envolventes y las bandejas a menudo reducen el uso de corrugado en un 10%-15%, apoyando los cuadros de mando ESG corporativos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Banda de Velocidad: Los Sistemas de Alto Rendimiento Abordan la Escasez de Mano de Obra

Los sistemas clasificados en 20-40 CPM capturaron el 40,21% de la participación del mercado en 2025, alineándose con los requisitos de tamaño del mercado de erectores automáticos de cartón en América del Norte para líneas de alimentos congelados, farmacéuticos de venta libre y empaque por contrato que equilibran el volumen con los cambios frecuentes. Las máquinas de menos de 20 CPM persisten en entornos artesanales y de ensayos clínicos donde el ensamblaje manual aún resulta rentable. Se prevé que los equipos por encima de 40 CPM crezcan un 5,53%, impulsados por centros de distribución de bebidas, aperitivos y entrega en el mismo día cuya economía de tiempo de actividad exige la formación automatizada.

La plataforma servo de Schneider alcanza 60 CPM mientras cabe en una huella de 12 pies, lo que permite las promociones de bebidas del Día del Trabajo sin añadir trabajadores temporales. El retorno de la inversión se acelera en plantas de 2 o 3 turnos continuos; un erector de 60 CPM que funciona 20 horas diarias erige 72.000 cajas, eliminando de cuatro a cinco operadores y recuperando el capital en 12-15 meses. La restricción se encuentra aguas arriba, y las selladoras de cajas, empacadoras y paletizadoras aguas abajo deben igualar la velocidad, lo que a menudo eleva los presupuestos del sistema hacia USD 0,5-0,75 millones.

Por Industria de Uso Final: El Comercio Electrónico Supera a los Segmentos Tradicionales

El segmento de alimentos y bebidas representó el 38,34% de la participación del mercado en 2025, impulsado por las regulaciones de diseño sanitario y las velocidades de línea superiores a 40.000 botellas por hora, que crean una atracción natural hacia la automatización. Las plantas de lácteos y comidas preparadas prefieren marcos de acero inoxidable IP69K que toleran los ciclos de lavado cáustico exigidos por los controles preventivos de la FDA. Por el contrario, el segmento de comercio electrónico y venta minorista crece más rápido al 5,88%, ya que los vendedores de comestibles, ropa y electrónica despliegan redes de distribución de múltiples nodos que requieren cartones de tamaño adecuado por pedido. Cada punto porcentual de aumento en la penetración del comercio electrónico se traduce en millones de cartones adicionales anuales, consolidando el rendimiento superior del segmento.

Los empacadores farmacéuticos por contrato adoptan máquinas de alta especificación con serialización integrada, lo que impulsa precios premium pero una menor participación en volumen. Los bienes industriales se quedan atrás porque los contenedores reutilizables reemplazan los envíos corrugados de un solo uso, aunque el ensamblaje de electrónica relocalizada puede generar demanda incremental. En general, el apetito de uso final se remonta a la variabilidad del rendimiento; las líneas de alto volumen valoran la velocidad, mientras que las operaciones de alta mezcla priorizan la flexibilidad de cambio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Nivel de Automatización: Los Sistemas Totalmente Automáticos Dominan a Pesar de la Brecha de Habilidades

Los erectores totalmente automáticos representaron el 64,43% de la participación del mercado en 2025 y se proyecta que crezcan al 5,71%, eclipsando las alternativas semiautomáticas en el mercado de erectores automáticos de cartón en América del Norte. Un solo técnico puede supervisar dos o tres máquinas totalmente automáticas que erigen 40-50 cajas por minuto cada una, mientras que las opciones semiautomáticas alcanzan la mitad de esa velocidad y requieren operadores dedicados. Sin embargo, la escasez de habilidades modera la velocidad de adopción; las instalaciones que carecen de mecánicos con conocimientos de PLC dudan en introducir equipos cargados de servos que no pueden mantener fácilmente.

Los proveedores responden con gafas de mantenimiento de realidad aumentada y paneles de control predictivos que pronostican fallas con 72 horas de anticipación, pero la conectividad y el costo siguen siendo obstáculos. Las plataformas semiautomáticas siguen siendo relevantes para los co-empacadores de tiradas cortas y las operaciones estacionales donde la mano de obra puede redistribuirse cuando las líneas se detienen. Durante el período de pronóstico, los programas de desarrollo de la fuerza laboral y los ecosistemas de soporte remoto dictarán qué tan rápido se acelera la penetración totalmente automática frente a una meseta cerca de la participación actual de dos tercios.

Análisis Geográfico

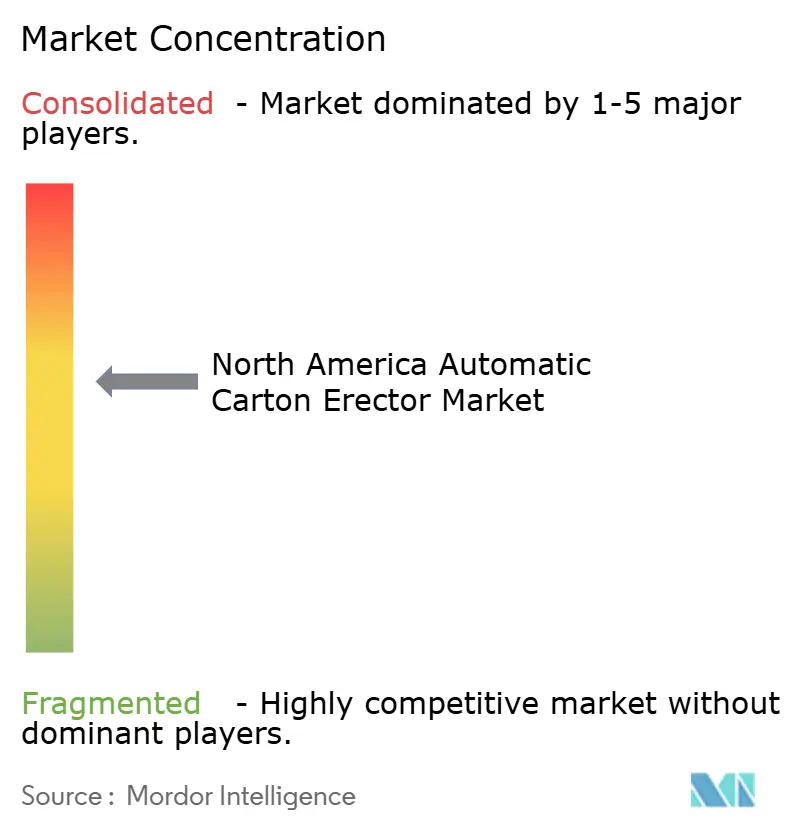

Estados Unidos mantuvo el 80,32% de la participación del mercado en 2025, reflejando su densa concentración de procesadores de alimentos en el Medio Oeste, embotelladores de bebidas en el Sureste y más de 1.500 centros de distribución de comercio electrónico en las principales áreas metropolitanas. Las huellas de las plantas superan rutinariamente los 500.000 pies cuadrados, funcionan tres turnos y, por lo tanto, justifican inversiones de seis cifras en equipos totalmente automáticos que elevan la efectividad general del equipo por encima del 85%. Las normas de diseño sanitario de la FDA crean una línea de base de cumplimiento a nivel nacional que simplifica la calificación de proveedores pero eleva los precios de nivel básico, reforzando así la preferencia por proveedores con redes de posventa sólidas. La fragmentación moderada persiste entre los fabricantes de equipos originales nacionales; sin embargo, la consolidación es notable en la cima, donde ProMach, Syntegon y Pearson capturan proyectos llave en mano de múltiples líneas a través de garantías agrupadas y controles integrados.

Se prevé que Canadá se expanda a una CAGR del 5,98% de 2026 a 2031, la tasa más rápida dentro del mercado de erectores automáticos de cartón en América del Norte. La expansión de la cadena de suministro de Walmart por USD 6.500 millones y el mega-sitio YYC4 de Amazon anclan una ola de nueva construcción libre de restricciones de espacio en planta heredadas, permitiendo diseños de línea optimizados para robótica y formación de cartones de cambio rápido. Los costos laborales en Toronto y Vancouver ahora rivalizan con muchas áreas metropolitanas de Estados Unidos, acelerando el retorno de la inversión en automatización, mientras que Health Canada impone normas de materiales de empaque que reflejan el lenguaje de la FDA, asegurando que la maquinaria con especificaciones de Estados Unidos encaje perfectamente al norte de la frontera. El desafío del país es la dispersión geográfica; una población de 40 millones distribuida en 10 provincias obliga a los minoristas a establecer nodos de micro-distribución distribuidos, cada uno demandando erectores compactos de conexión inmediata en lugar de una mega-planta.

México captura una porción modesta hoy en día, pero disfruta de vientos favorables por la relocalización del ensamblaje de electrónica, automotriz y electrodomésticos. Los proveedores transfronterizos trasladan los estándares de empaque de Estados Unidos a los corredores de Monterrey, Querétaro y Tijuana para asegurar el estatus libre de aranceles bajo el Tratado entre México, Estados Unidos y Canadá. La inflación salarial a lo largo de las maquiladoras fronterizas estrecha la brecha histórica de costos laborales, pero los viajes oceánicos de ocho días desde Asia frente a los dos días en camión desde México preservan la lógica estratégica. Los fabricantes de equipos originales deben ampliar el servicio técnico en español y almacenar repuestos locales para desbloquear un crecimiento más rápido, decisiones que se inclinan a favor de los actores globales con centros regionales.

Panorama Competitivo

En el extremo de valor, el mercado de erectores automáticos de cartón en América del Norte permanece moderadamente fragmentado, con Econocorp, ADCO Manufacturing y EndFlex ofreciendo unidades semiautomáticas de USD 15.000-USD 35.000 a panaderías de un solo turno y co-empacadores. En niveles superiores, el campo se consolida a medida que ProMach, Syntegon, Pearson y Schneider agrupan erectores con empacadoras de cajas, selladoras, envolvedoras extensibles y paletizadoras bajo un solo PLC, reduciendo el riesgo de integración de sistemas para los compradores y asegurando flujos de piezas de posventa que superan el margen del equipo durante una década. La concentración general moderada permite que las marcas de nicho ganen participación a través de huellas especializadas o experiencia en formación de bandejas, aunque los actores de escala recurren cada vez más a fusiones y adquisiciones para cubrir brechas tecnológicas.

La adquisición de Zalkin por parte de ProMach en diciembre de 2024 amplió su banco de tapado y sellado, permitiendo celdas de línea húmeda llave en mano puestas en marcha en menos de dos semanas, mientras que la compra de Harro Höfliger por parte de Syntegon en enero de 2025 importó el conocimiento europeo de serialización a las cuentas farmacéuticas de América del Norte. Schneider integra visión 3D en las barras de pliegue para ajustar automáticamente los ángulos de solapa de pegamento al vuelo, una característica que resuena con los fabricantes de aperitivos que trabajan con proveedores de tablero mixto. La serie V de Delkor aprovecha brazos de recogida y colocación guiados por visión para erigir bandejas a 35 CPM, un salto del 40% sobre los predecesores neumáticos y un diferenciador para los empacadores de productos frescos cortados.

La escasez de habilidades crea un campo de batalla de servicios; el 95% de los productores de bienes de consumo reporta desafíos de contratación, por lo que los fabricantes de equipos originales que integran diagnósticos remotos, gafas de realidad aumentada y mantenimiento predictivo basado en suscripción ganan reconocimiento. El cumplimiento añade otro vector; las máquinas que superan la norma PMMI ANSI B155.1 al añadir cortinas de luz y controles de dos manos obtienen precios premium en fábricas farmacéuticas y de fórmula infantil. En última instancia, el poder de mercado fluye hacia los proveedores que comprimen los tiempos de entrega de diseño a envío, llegan con plataformas preconectadas y ponen en marcha en días en lugar de meses.

Líderes de la Industria de Erectores Automáticos de Cartón en América del Norte

ProMach Inc.

Syntegon Technology GmbH

Combi Packaging Systems LLC

Pearson Packaging Systems LLC

Lantech LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Schneider Packaging Equipment presentó un conjunto de mantenimiento predictivo habilitado por inteligencia artificial que analiza datos de vibración, temperatura y tiempo de ciclo, pronosticando fallas de componentes con 72 horas de anticipación; los ensayos beta comienzan en el segundo trimestre de 2026 con clientes de bebidas.

- Febrero de 2026: ADCO Manufacturing aseguró un pedido de USD 3,2 millones de un productor canadiense de alimentos congelados para erectores automáticos clasificados para cámaras frías diseñados para operar a -10 °F.

- Enero de 2026: Econocorp lanzó el Econocaser EC-50, un erector compacto de USD 28.000 que produce 25 cajas por minuto dentro de una huella de 48 por 36 pulgadas, dirigido a empresas de alimentos artesanales.

- Noviembre de 2025: Lantech comprometió USD 15 millones para expandir su campus de Louisville, añadiendo líneas que integran el envuelto extensible con la formación de cajas en un solo chasis.

Alcance del Informe del Mercado de Erectores Automáticos de Cartón en América del Norte

El Mercado de Erectores Automáticos de Cartón en América del Norte se refiere a la industria enfocada en la producción, distribución y utilización de máquinas diseñadas para formar y erigir automáticamente cartones o cajas con fines de empaque. Estas máquinas se utilizan ampliamente en diversas industrias para mejorar la eficiencia y reducir la mano de obra manual en las operaciones de empaque.

El Informe del Mercado de Erectores Automáticos de Cartón en América del Norte está Segmentado por Tipo de Producto (Erectores de Cajas Ranuradas Regulares, Erectores de Cajas Tablock, Erectores de Bandejas y Erectores de Cajas Especiales), Banda de Velocidad (Hasta 20 CPM, 20-40 CPM y Por Encima de 40 CPM), Industria de Uso Final (Alimentos y Bebidas, Comercio Electrónico y Venta Minorista, Farmacéuticos, Bienes Industriales y Otras Industrias de Uso Final), Nivel de Automatización (Semiautomático y Totalmente Automático) y País (Estados Unidos, Canadá y México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Erectores de Cajas Ranuradas Regulares |

| Erectores de Cajas Tablock |

| Erectores de Bandejas |

| Erectores de Cajas Especiales |

| Hasta 20 CPM |

| 20-40 CPM |

| Por Encima de 40 CPM |

| Alimentos y Bebidas |

| Comercio Electrónico y Venta Minorista |

| Farmacéuticos |

| Bienes Industriales |

| Otras Industrias de Uso Final |

| Semiautomático |

| Totalmente Automático |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Producto | Erectores de Cajas Ranuradas Regulares |

| Erectores de Cajas Tablock | |

| Erectores de Bandejas | |

| Erectores de Cajas Especiales | |

| Por Banda de Velocidad (Cartones por Minuto) | Hasta 20 CPM |

| 20-40 CPM | |

| Por Encima de 40 CPM | |

| Por Industria de Uso Final | Alimentos y Bebidas |

| Comercio Electrónico y Venta Minorista | |

| Farmacéuticos | |

| Bienes Industriales | |

| Otras Industrias de Uso Final | |

| Por Nivel de Automatización | Semiautomático |

| Totalmente Automático | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de erectores automáticos de cartón en América del Norte hasta 2031?

Se prevé que aumente de USD 508,48 millones en 2026 a USD 627,95 millones en 2031, reflejando una CAGR del 4,31%.

¿Qué estilo de producto está ganando participación más rápidamente?

Se proyecta que los formatos especiales como bandejas, tablock y cajas envolventes se expandan al 5,34% anual hasta 2031, superando los estilos RSC.

¿Por qué las instalaciones canadienses crecen más rápido que las de Estados Unidos?

Canadá está añadiendo centros de distribución de comercio electrónico y comestibles de nueva construcción que adoptan la automatización desde el primer día, impulsando una CAGR del 5,98% para el período.

¿Cuál es el mayor obstáculo para una adopción más amplia de los erectores totalmente automáticos?

La escasez de técnicos con habilidades en PLC, servo y sistemas de visión limita el despliegue incluso cuando las métricas de retorno de la inversión son favorables.

¿Cómo influyen los costos laborales en los períodos de recuperación de la inversión?

Los salarios de almacén que aumentaron un 40%-50% desde 2019 reducen los horizontes de recuperación de la inversión para los erectores automáticos a 18-24 meses en muchas áreas metropolitanas de altos salarios.

¿Qué clase de velocidad ofrece las mejores perspectivas de crecimiento?

Se prevé que las plataformas que superan los 40 CPM alcancen una CAGR del 5,53% a medida que las operaciones de bebidas, aperitivos y entrega en el mismo día buscan alto rendimiento con mano de obra limitada.

Última actualización de la página el: