Marktgröße und Marktanteil für landwirtschaftliche Drohnen in Nordamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

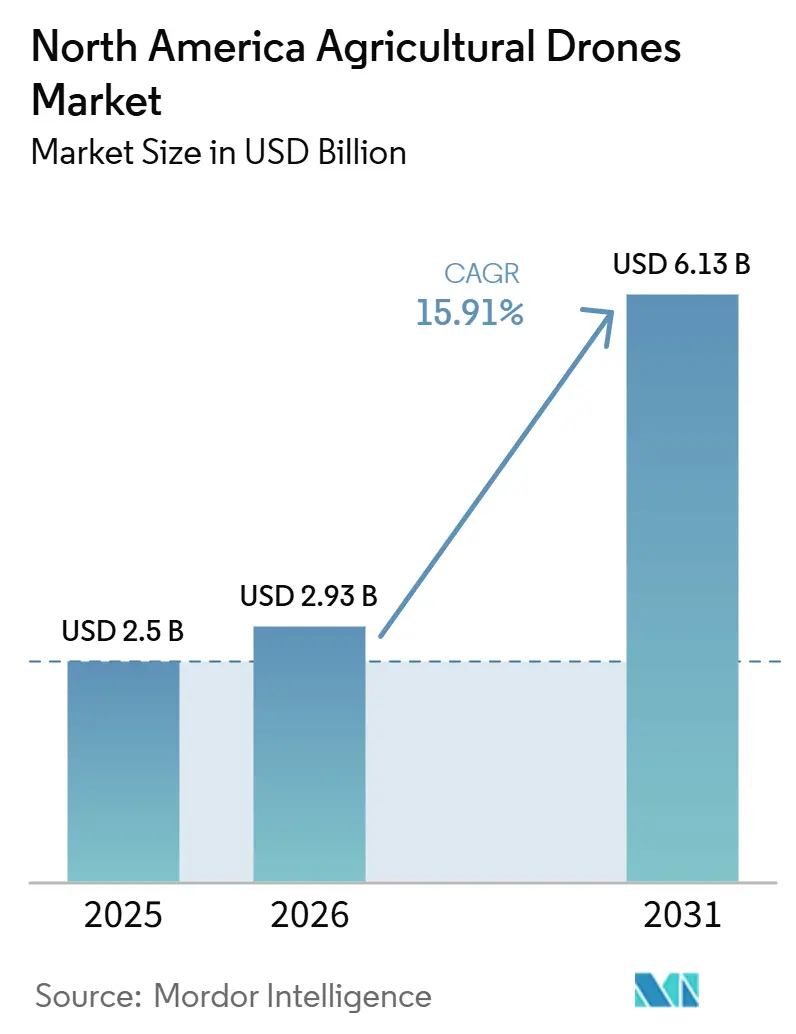

| Marktgröße im Basisjahr (2025) | 2.5 Milliarden US-Dollar |

| Marktgröße (2026) | 2.93 Milliarden US-Dollar |

| Marktgröße (2031) | 6.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.91% CAGR |

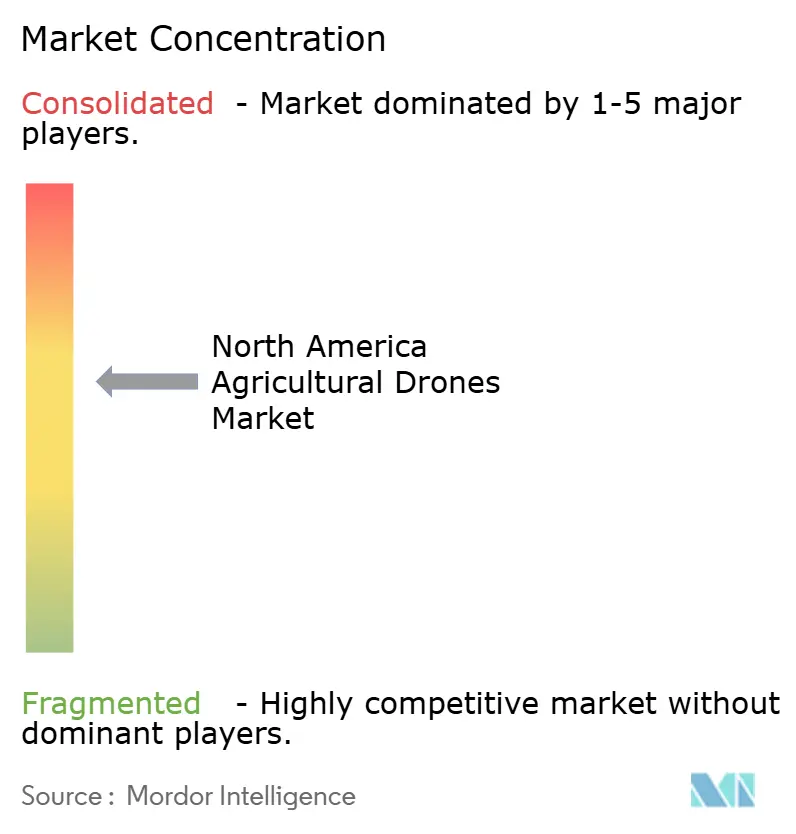

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Drohnen in Nordamerika von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für landwirtschaftliche Drohnen wird voraussichtlich von 2,50 Milliarden USD im Jahr 2025 und 2,93 Milliarden USD im Jahr 2026 auf 6,13 Milliarden USD bis 2031 wachsen, was einem CAGR von 15,91 % zwischen 2026 und 2031 entspricht. Faktoren wie weit verbreiteter Arbeitskräftemangel, steigende Betriebsmittelkosten und günstige Ausnahmeregelungen für den Betrieb jenseits der Sichtlinie (BVLOS) seitens der Federal Aviation Administration (FAA) treiben die Nachfrage nach unbemannten Luftfahrtsystemen im Anbau von Reihenkulturen auf großen Flächen und im hochwertigen Spezialkulturanbau an. Sinkende Hardwarekosten, verbesserte Nutzlastkapazitäten und durch Zölle begünstigte Rückverlagerung der Fertigung ins Inland senken die Adoptionsbarrieren für mittelgroße Betriebe. Darüber hinaus adressieren Anbieter von Drohnen als Dienstleistung die Bedürfnisse fragmentierter Kleinbauernbetriebe. Softwareplattformen, die in der Lage sind, Bilddaten innerhalb von 24 Stunden in teilflächenspezifische Applikationskarten umzuwandeln, schaffen neue Umsatzmöglichkeiten und unterstützen wiederkehrende Umsatzmodelle für Anbieter. Die Wettbewerbsintensität ist moderat bis hoch, wobei inländische Hersteller Marktanteile gewinnen, nachdem die Federal Communications Commission (FCC) entschieden hat, den Markteintritt neuer ausländisch hergestellter Drohnen zu beschränken.

Wichtigste Erkenntnisse des Berichts

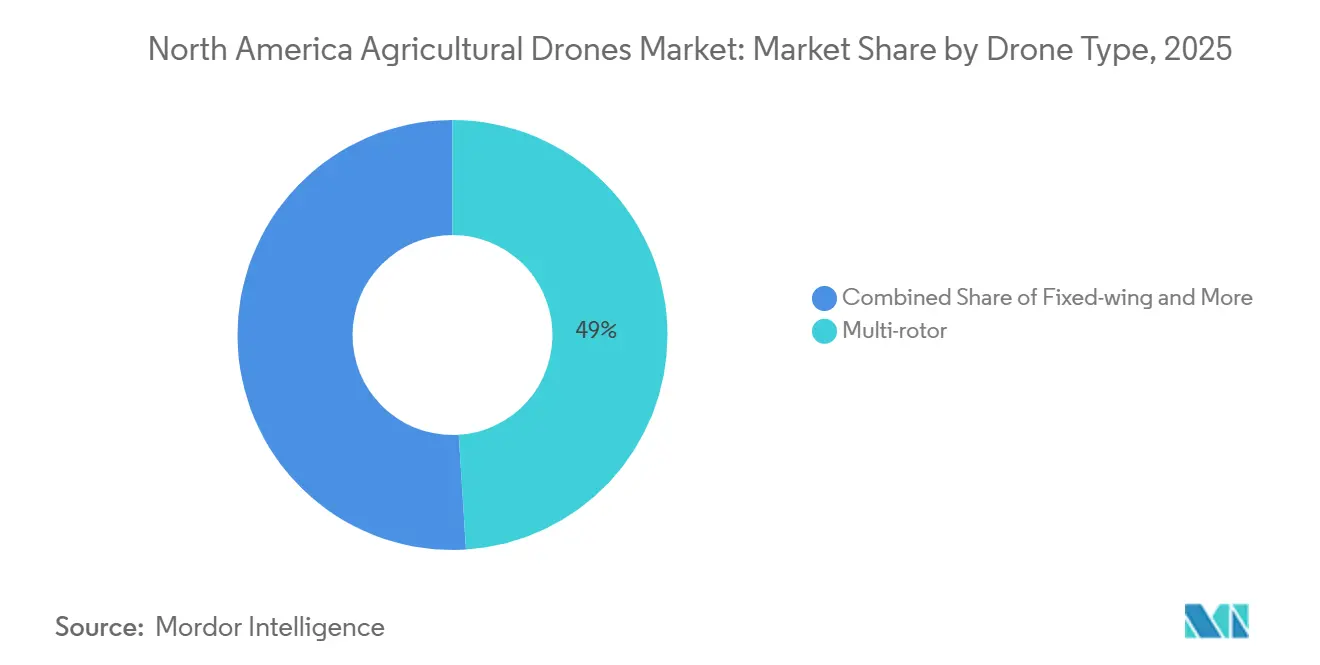

- Nach Drohnentyp entfiel der größte Anteil von 49,0 % am nordamerikanischen Markt für landwirtschaftliche Drohnen im Jahr 2025 auf Multirotor. Im Gegensatz dazu wird die Marktgröße für landwirtschaftliche Drohnen in Nordamerika für Hybrid (VTOL) voraussichtlich mit dem schnellsten CAGR von 17,4 % von 2026 bis 2031 wachsen.

- Nach Anwendung hielt Pflanzenüberwachung und -erkundung im Jahr 2025 den größten Marktanteil von 38,0 %, während die Marktgröße für landwirtschaftliche Drohnen in Nordamerika für Präzisionssprühung und Düngung voraussichtlich mit dem schnellsten CAGR von 16,9 % von 2026 bis 2031 wachsen wird.

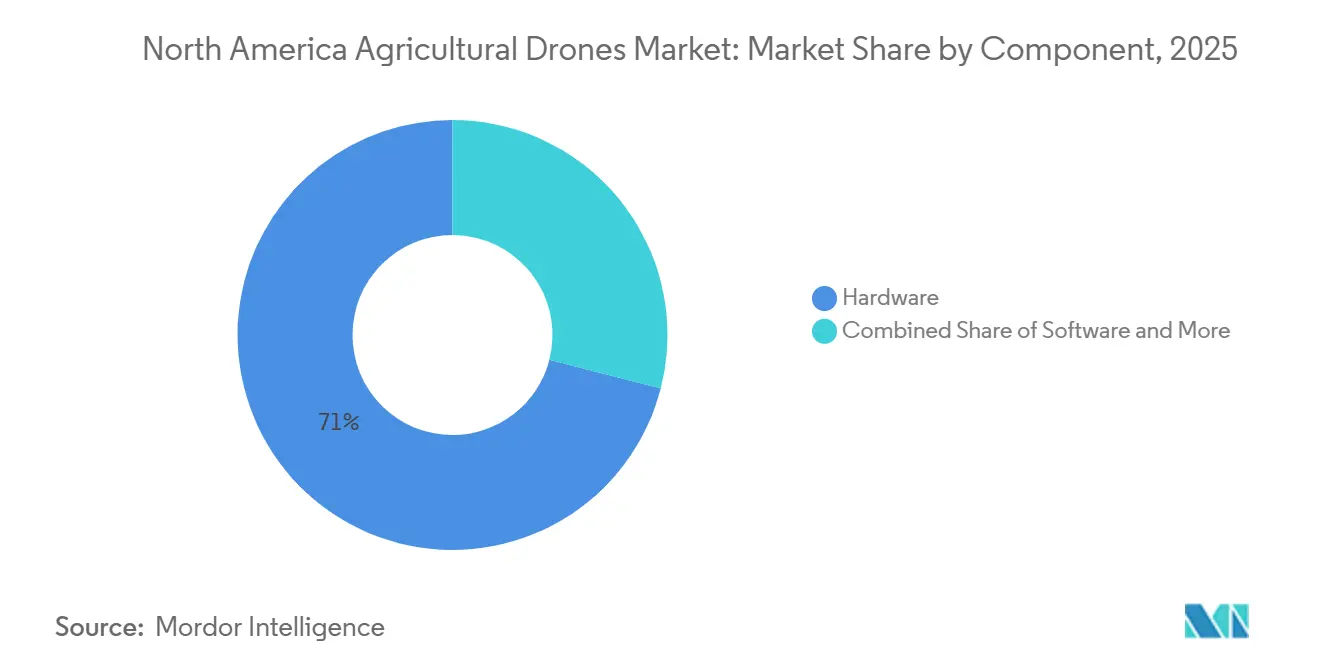

- Nach Komponente entfiel der größte Anteil von 71,0 % am Umsatz des nordamerikanischen Marktes für landwirtschaftliche Drohnen im Jahr 2025 auf Hardware, während Software voraussichtlich mit dem schnellsten CAGR von 17,8 % von 2026 bis 2031 wachsen wird.

- Nach Autonomiegrad entfiel der größte Umsatzanteil von 56,0 % im Jahr 2025 auf halbautonome Systeme, während vollautonome Systeme voraussichtlich mit dem schnellsten CAGR von 17,2 % von 2026 bis 2031 wachsen werden.

- Nach Geografie entfielen im Jahr 2025 die größten 79,0 % des Umsatzanteils auf die Vereinigten Staaten, während Mexiko voraussichtlich mit dem schnellsten CAGR von 16,4 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für landwirtschaftliche Drohnen in Nordamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Übernahme der Präzisionslandwirtschaft auf großen Betrieben in den Vereinigten Staaten und Kanada | +3.8% | Mittlerer Westen und Great Plains der Vereinigten Staaten, Prärieprovinzen Kanadas | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten und bessere Leistung von Multirotor- und Starrflüglerdrohnen | +3.2% | Vereinigte Staaten, Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Erleichterte Genehmigungen der Bundesluftfahrtbehörde für den Betrieb jenseits der Sichtlinie (FAA BVLOS), die die Flächenabdeckung steigern | +4.1% | Ländlicher Luftraum der Klasse G in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Durch Zölle angetriebene inländische Drohnenmontage stärkt die Versorgungsresilienz | +2.6% | Fertigungszentren in den Vereinigten Staaten in Texas, Vermont und Michigan | Langfristig (≥ 4 Jahre) |

| Einnahmen aus CO₂-Gutschriften durch Reduzierung variabler Betriebsmittel | +1.4% | Naturschutzwasserscheiden in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Expansion von Drohnen als Dienstleistung im Spezialkulturgürtel Mexikos | +2.7% | Michoacán, Jalisco, Sinaloa und Durango | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Übernahme der Präzisionslandwirtschaft auf großen Betrieben in den Vereinigten Staaten und Kanada

Großbetriebe in den Vereinigten Staaten und Kanada setzen zunehmend auf digitale Landwirtschaftstechnologien, um die Feldeffizienz zu steigern, den Betriebsmitteleinsatz zu optimieren und die Pflanzenüberwachung zu verbessern. Laut dem im Dezember 2024 veröffentlichten Bericht des Wirtschaftsforschungsdienstes des Landwirtschaftsministeriums der Vereinigten Staaten wurden Lenk-Autosteuerungssysteme und andere Geräte auf 70 % der großen pflanzenproduzierenden Betriebe in den Vereinigten Staaten eingesetzt. Der zunehmende Einsatz von Präzisionslandwirtschaftssystemen schafft günstige Bedingungen für die Einführung landwirtschaftlicher Drohnen, insbesondere für Anwendungen wie Multispektralbildgebung, Pflanzenbestandsaufnahme und Applikation mit variablen Raten in den wichtigsten Reihenkulturregionen Nordamerikas.

Sinkende Kosten und bessere Leistung von Multirotor- und Starrflüglerdrohnen

Sinkende Drohnenkosten in Verbindung mit erheblichen Fortschritten bei Nutzlastkapazität, Batterieeffizienz und Feldproduktivität treiben die Einführung landwirtschaftlicher Drohnen in Nordamerika voran. Im Februar 2026 führte XAG die landwirtschaftliche Drohne P150 Max in den Vereinigten Staaten ein, die eine maximale Nutzlastkapazität von 176 Pfund und eine durchschnittliche Sprühproduktivität von 50–60 Acres pro Stunde aufweist [1]Quelle: XAG, „XAG P150 Max Agricultural Drone Comes to Unites States with Proven Efficiency and Reliability,” xa.com. Die Schwarmsteuerungsfähigkeit ermöglicht es einem einzelnen Bediener, zwei Drohnen gleichzeitig zu steuern. Darüber hinaus bietet der intelligente Flugakku DB1560 von DJI Technology Co. Ltd. bis zu 1.500 Ladezyklen und eine Schnellladung in neun Minuten, was die Ausfallzeiten während kritischer Anwendungszeiträume minimiert.

Erleichterte Genehmigungen der Bundesluftfahrtbehörde für den Betrieb jenseits der Sichtlinie (FAA BVLOS), die die Flächenabdeckung steigern

Im September 2025 gewährte die Ausnahmegenehmigung Nr. 24815 der Bundesluftfahrtbehörde (FAA) Bluebird Precision Ag eine Erleichterung für den Betrieb jenseits der Sichtlinie (BVLOS) und etablierte einen Betreiberzertifizierungsweg gemäß den Vorschriften des Teil 137. Kansas stellte USD 3 Millionen für landesweite Drohnenkorridore bereit und schloss im August 2025 eine Langstrecken-BVLOS-Lieferung ab, die als Referenzmodell für ländliche Drohnenbetriebe dient. Im März 2026 erhielt ResilienX eine Ausnahmegenehmigung für 1.900 Quadratmeilen durch die Nutzung gemeinsamer Überwachungsinfrastruktur, was zeigt, dass kooperative Erkennungs- und Ausweichnetzwerke routinemäßige BVLOS-Operationen ohne den Einsatz visueller Beobachter ermöglichen können [2]Quelle: Starburst Aerospace, „ResilienX Receives FAA Certificate of Waiver for BVLOS Drone Operations,” starburst.aero.

Durch Zölle angetriebene inländische Drohnenmontage stärkt die Versorgungsresilienz

Ein kumulativer Zoll von 170 %, der im April 2025 in den Vereinigten Staaten eingeführt wurde, erhöhte den Einzelhandelspreis der DJI Mavic 3 Pro von USD 2.199 auf ungefähr USD 4.750. Dies führte zu einem Rückgang der Importe und förderte die lokale Produktion [3]Quelle: AirSight, „Tariffs on Chinese Drones in 2025, Rising Prices and Impacts on the Unites States Market,” airsight.com. Darüber hinaus schränkte die FCC-Entscheidung vom Dezember 2025 den Markteintritt neuer ausländischer Drohnen weiter ein, was Unternehmen wie Hylio, Ceres Air und Exedy Drones dazu veranlasste, ihre inländischen Produktionskapazitäten auszubauen. Beschaffungsverbote auf Staatsebene, wie das Kansas House Substitute for Senate Bill 9 aus dem Jahr 2025, betonen Anforderungen an die inländische Beschaffung. Allerdings bestehen weiterhin Lieferkettenprobleme bei Komponenten wie Motoren, Batterien und LiDAR, was in naher Zukunft möglicherweise vorübergehende Ausnahmegenehmigungen erforderlich machen könnte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kompatibilitätslücken bei Datenplattformen mit älterer Maschinerie | −2.1% | Gemischte Maschinenparks unterschiedlicher Baujahre in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungs- und Wartungskosten für Kleinbauern | −2.8% | Betriebe unter 500 Acres in den Vereinigten Staaten und Mexiko | Mittelfristig (2–4 Jahre) |

| Mangel an lizenzierten Fernpiloten mit agronomischer Analysekompetenz | −1.9% | Ländliche Gebiete der Vereinigten Staaten und Kanadas | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften für den Versand von Lithiumbatterien, die die Feldlogistik beeinträchtigen | −1.2% | Grenzüberschreitende Lieferketten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kompatibilitätslücken bei Datenplattformen mit älterer Maschinerie

Ältere Traktoren und Sprühgeräte von CNH Industrial, AGCO Corporation und frühen John-Deere-Serien verfügen nicht über eine integrierte Kompatibilität mit drohnengenerierten Shapefiles, was manuelle Datenübertragungen oder teure Display-Upgrades erforderlich macht. Middleware-Lösungen wie agrirouter werden eingeführt, um eine automatisierte Synchronisierung zwischen dem John Deere Operations Center und Software von Drittanbietern zu ermöglichen. Eine vollständige bidirektionale Telemetrie und der Austausch von Verschreibungsdaten werden jedoch erst für Ende 2026 erwartet. Während AcreConnect derzeit den Export von Anwendungskarten unterstützt, die mit DJI-, XAG- und Exedy-Drohnen kompatibel sind, sind viele gemischte Maschinenparks weiterhin auf USB-Sticks angewiesen, was die Fehlerwahrscheinlichkeit erhöht.

Hohe Anschaffungs- und Wartungskosten für Kleinbauern

Hohe Anschaffungs- und Betriebskosten behindern weiterhin die Einführung landwirtschaftlicher Drohnen bei kleinen und mittelgroßen Betrieben in Nordamerika. Laut der Analyse der University of Missouri Extension aus dem Jahr 2025 wurden die Gesamtanwendungskosten für einen Landwirt, der eine DJI Agras T40-Drohne auf 1.000 Acres einsetzt, auf USD 12,27 pro Acre geschätzt, wobei allein die Batteriekosten USD 1,72 pro Acre ausmachten. Die Studie hob auch hervor, dass der Drohnenbesitz erst dann wirtschaftlich rentabel wird, wenn die jährliche Anwendungsfläche ungefähr 980 Acres übersteigt. Diese Kostenherausforderungen machen es für Betriebe, die unterhalb dieser Schwelle arbeiten, schwierig, Investitionen in Drohnenhardware, Batterien, Ladesysteme und Wartungsinfrastruktur zu rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Drohnentyp: Hybrid-VTOL gewinnt an Bedeutung

Multirotor entfiel im Jahr 2025 mit 49,0 % auf den größten Anteil am nordamerikanischen Markt für landwirtschaftliche Drohnen. Dieses Segment profitiert von Merkmalen wie der Fähigkeit zum senkrechten Start und zur Landung, der Manövrierfähigkeit in unregelmäßigen Feldlayouts und der Eignung für gezielte Sprühung und Pflanzenüberwachung. Landwirte im Mittleren Westen der Vereinigten Staaten und in den kanadischen Prärieprovinzen setzen zunehmend auf Multirotor-Systeme für Anwendungen wie Fungizidsprühung, Pflanzenbestandsaufnahme und Nährstoffbewertung. Diese Drohnen werden wegen ihrer vereinfachten Bedienung und Kompatibilität mit Präzisionslandwirtschafts-Workflows bevorzugt.

Die Marktgröße für landwirtschaftliche Drohnen in Nordamerika für Hybrid (VTOL) wird voraussichtlich mit dem schnellsten CAGR von 17,4 % von 2026 bis 2031 wachsen. Dieses Segment kombiniert die Reiseeffizienz von Starrflüglerdrohnen mit der Flexibilität des senkrechten Starts von Multirotor-Systemen, was es ideal für großflächige Betriebe macht, die eine erweiterte Abdeckung und Betriebseffizienz benötigen. Faktoren wie das wachsende Interesse an Operationen jenseits der Sichtlinie (BVLOS), Fortschritte bei der Batterieladegeschwindigkeit und Schwarmsteuerungsfähigkeiten treiben die Einführung von Hybriddrohnen im Breitackerbau voran.

Nach Anwendung: Präzisionssprühung beschleunigt sich

Pflanzenüberwachung und -erkundung hielt im Jahr 2025 den größten Marktanteil von 38,0 %. Landwirtschaftliche Erzeuger nutzen zunehmend drohnenbasierte Bildgebungssysteme, um Nährstoffmängel, Schädlingsbefall, Bewässerungsinkonsistenzen und Pflanzenstressbedingungen zu erkennen, bevor sichtbare Schäden auf dem Feld auftreten. Multispektral- und Wärmebildtechnologien spielen eine entscheidende Rolle in der Präzisionslandwirtschaft, indem sie Landwirten ermöglichen, die Düngemittelausbringung zu optimieren, die Ertragsvorhersage zu verbessern und die Pflanzengesundheit auf ausgedehnten Anbauflächen zu überwachen. Die Einführung ist besonders stark in Regionen, die Mais, Soja, Weizen und Spezialkulturen produzieren, wo Arbeitskräftemangel und steigende Betriebskosten den Einsatz automatisierter Luftüberwachungslösungen für das Feldmanagement und agronomische Bewertungen vorantreiben.

Präzisionssprühung und Düngung werden voraussichtlich mit dem schnellsten CAGR von 16,9 % von 2026 bis 2031 wachsen. Dieses Wachstum wird durch die zunehmende Einführung drohnenbasierter Pestizidausbringung, den steigenden Einsatz von Technologien mit variablen Raten und die Nachfrage nach reduziertem Chemikalienverschwendung in kommerziellen Landwirtschaftsbetrieben angetrieben. Landwirtschaftliche Drohnen, die mit Zentrifugalzerstäubern und Präzisionsausbringungssystemen ausgestattet sind, verbessern die Sprühkonsistenz, reduzieren den Betriebsmittelverbrauch und minimieren die Bodenverdichtung. Regulatorische Genehmigungen für Mehrdrohnenbetrieb und die Integration von Verschreibungskartierungstechnologien steigern die Nachfrage nach Präzisionssprühdienstleistungen weiter, insbesondere bei großen Betrieben und Landwirtschaftsunternehmern, die die Betriebseffizienz verbessern und die Behandlungskosten pro Acre senken möchten.

Nach Komponente: Software treibt Margenausweitung voran

Hardware entfiel im Jahr 2025 mit 71,0 % auf den größten Anteil am Umsatz des nordamerikanischen Marktes für landwirtschaftliche Drohnen. Die Dominanz des Segments wird durch die starke Nachfrage nach Flugzellen, Antriebssystemen, Bildsensoren, Batterien und Nutzlastausrüstung angetrieben. Landwirtschaftliche Erzeuger priorisieren Drohnen, die größere Sprühlasten tragen, breitere Feldflächen abdecken und unter verschiedenen Umweltbedingungen für längere Zeiträume betrieben werden können. Der zunehmende Einsatz von Starrflügler- und Hybridplattformen für großflächige Landwirtschaftsanwendungen steigert die Investitionen in fortschrittliche Hardwaresysteme weiter. Darüber hinaus unterstützen die Expansion der inländischen Fertigung und Initiativen zur Lokalisierung der Lieferkette in den Vereinigten Staaten und Kanada das Wachstum der Hardwarenachfrage.

Software wird voraussichtlich mit dem schnellsten CAGR von 17,8 % von 2026 bis 2031 wachsen. Die steigende Nachfrage nach Analyseplattformen, die in der Lage sind, Luftbilddaten zu verarbeiten, Verschreibungskarten zu erstellen und Feldinformationen in Präzisionslandwirtschafts-Ökosysteme zu integrieren, treibt dieses Wachstum an. Cloudbasierte Softwarelösungen verbessern die Betriebseffizienz, indem sie eine schnelle Bildanalyse, Flugplanung, automatisierte Berichterstattung und nahtlose Integration mit digitalen Betriebsmanagementsystemen ermöglichen. Da autonome und halbautonome Drohnenflotten immer verbreiteter werden, werden Softwareplattformen, die Missionskoordination, Dateninterpretation und Workflows für die Ausbringung mit variablen Raten unterstützen, voraussichtlich einen größeren Anteil der Branchenausgaben auf sich vereinen. Diese Plattformen schaffen auch wiederkehrende abonnementbasierte Umsatzmöglichkeiten für Technologieanbieter.

Nach Autonomiegrad: Vollautonome Systeme entstehen

Halbautonome Systeme entfielen im Jahr 2025 mit 56,0 % auf den größten Umsatzanteil. Das Segment bleibt dominant, da landwirtschaftliche Erzeuger weiterhin Systeme bevorzugen, die automatisierte Flugpfade mit menschlicher Aufsicht für Sprüh-, Erkundungs- und Kartierungsoperationen kombinieren. Halbautonome Drohnen verbessern die Betriebseffizienz und ermöglichen es den Bedienern gleichzeitig, die Aufsicht während Feldmissionen aufrechtzuerhalten, insbesondere in komplexen landwirtschaftlichen Umgebungen und wechselnden Wetterbedingungen. Ihre Kompatibilität mit bestehenden Präzisionslandwirtschafts-Workflows, geringere regulatorische Komplexität und reduzierte Schulungsanforderungen unterstützen eine breite Einführung in kommerziellen Landwirtschaftsbetrieben in den Vereinigten Staaten, Kanada und Mexiko. Die Nachfrage bleibt auch bei Landwirtschaftsunternehmern stark, die mehrere Betriebsstandorte und Kulturpflanzenarten verwalten.

Vollautonome Systeme werden voraussichtlich mit dem schnellsten CAGR von 17,2 % von 2026 bis 2031 wachsen. Das Wachstum wird durch Fortschritte bei künstlicher Intelligenz, Erkennungs- und Ausweichsystemen, autonomer Navigation und Edge-Computing-Technologien unterstützt, die den Bedarf an kontinuierlichem Bedieneingriff reduzieren. Landwirtschaftliche Erzeuger evaluieren zunehmend autonome Plattformen, die zur kontinuierlichen Feldüberwachung, automatisierten Sprühung und Echtzeit-Agronomieanalyse in der Lage sind, um dem Arbeitskräftemangel zu begegnen und die betriebliche Skalierbarkeit zu verbessern. Die wachsende regulatorische Unterstützung für Operationen jenseits der Sichtlinie und das Management von Mehrdrohnenflotten beschleunigt auch das Interesse an vollautonomen landwirtschaftlichen Systemen, die für großflächige Reihenkultur- und Spezialkulturbetriebe in ganz Nordamerika konzipiert sind.

Geografische Analyse

Die Vereinigten Staaten entfielen im Jahr 2025 mit 79,0 % auf den größten Marktanteil, angetrieben durch umfangreiche Anbauflächen, eine starke Einführung der Präzisionslandwirtschaft und unterstützende regulatorische Rahmenbedingungen für kommerzielle Drohnenbetriebe. Wichtige Landwirtschaftsstaaten wie Iowa, Illinois, Kansas und Nebraska weiten den Drohneneinsatz für Pflanzenüberwachung, Sprühung und Feldanalyse aus. Die Einführung von Präzisionslandwirtschaftssystemen sowie zunehmender Arbeitskräftemangel und die Nachfrage nach größerer Betriebseffizienz treiben den Einsatz von Drohnen auf großflächigen Reihenkulturfarmen voran. Darüber hinaus unterstützen Fortschritte bei Testprogrammen für den Betrieb jenseits der Sichtlinie und steigende Investitionen in ländliche Drohnenkorridore den erweiterten Einsatz kommerzieller landwirtschaftlicher Drohnen im ganzen Land.

Mexiko wird voraussichtlich mit dem schnellsten CAGR von 16,4 % von 2026 bis 2031 wachsen, angetrieben durch die steigende Nachfrage nach effizienten Ernteverwaltungslösungen in Spezialkulturbauregionen. Die Einführung landwirtschaftlicher Drohnen nimmt bei Erzeugern von Avocados, Beeren und Gemüse zu, da Luftsprühsysteme im Vergleich zu herkömmlichen Bodengeräten eine größere Wirksamkeit auf fragmentierten Anbauflächen und unebenem Gelände bieten. Die wachsende Verfügbarkeit von Anbietern von Drohnen als Dienstleistung verbessert den Zugang zu dieser Technologie für kleine und mittelgroße Erzeuger, für die der direkte Gerätekauf möglicherweise zu kostspielig ist. Steigende Arbeitskosten und wachsendes Interesse an Präzisionslandwirtschaftspraktiken unterstützen die Nachfrage nach drohnengestützten Sprüh-, Erkundungs- und Düngungsoperationen in kommerziellen Landwirtschaftsregionen weiter.

Kanada erlebt einen Anstieg der Einführung landwirtschaftlicher Drohnen in Prärieanbauregionen, angetrieben durch regulatorische Fortschritte, die kommerzielle Einsatzmöglichkeiten verbessern. Im Jahr 2025 kündigte Transport Kanada neue Vorschriften an, die bestimmte Operationen jenseits der Sichtlinie (BVLOS) und mittelgroße Drohnenbetriebe ohne die Notwendigkeit eines Sondergenehmigungszertifikats für Flugbetrieb erlauben. Diese Vorschriften sind ab November 2025 in Kraft. Es wird erwartet, dass dieser aktualisierte Rahmen die betriebliche Skalierbarkeit für Betreiber landwirtschaftlicher Drohnen verbessert, die Tätigkeiten wie Pflanzenbestandsaufnahme, Stickstoffmanagement und Feldüberwachung auf Weizen- und Rapsfarmen durchführen. Die wachsende regulatorische Unterstützung für autonome und langstreckenfähige Drohnenbetriebe stärkt das kommerzielle Vertrauen in Präzisionslandwirtschaftstechnologien im ländlichen Kanada.

Wettbewerbslandschaft

Der Wettbewerb im nordamerikanischen Markt für landwirtschaftliche Drohnen bleibt moderat konzentriert, mit wichtigen Akteuren wie DJI Technology Co. Ltd., Deere and Company, Trimble Inc., PrecisionHawk Inc. und DroneDeploy Inc. Inländische Hersteller, Softwareentwickler und Anbieter von Präzisionslandwirtschaftstechnologien bauen ihre Präsenz in kommerziellen Landwirtschaftsbetrieben aus. Regulatorische Beschränkungen für ausländische Drohnengenehmigungen treiben die lokale Montage voran und erhöhen die Investitionen in inländisch hergestellte Systeme, die auf landwirtschaftliche Anwendungen zugeschnitten sind. Unternehmen konzentrieren sich auf die Verbesserung der Nutzlastkapazität, der Betriebsausdauer, der autonomen Fähigkeiten und der integrierten Analytik, um ihre Wettbewerbsposition zu stärken.

Technologische Differenzierung beeinflusst weiterhin den Wettbewerb, wobei Hersteller Produktivitätsverbesserungen, schnellere Ladesysteme und verbesserte Flottenmanagementfähigkeiten priorisieren. Softwareanbieter erweitern cloudbasierte Analyseplattformen, um Luftbilddaten zu verarbeiten und umsetzbare agronomische Erkenntnisse effizienter zu liefern. Landwirtschaftsunternehmer bevorzugen zunehmend interoperable Systeme, die sich nahtlos in bestehende Betriebsmanagementsysteme und Präzisionslandwirtschaftsinfrastruktur integrieren lassen. Marktteilnehmer investieren auch in autonome Flugfähigkeiten, Erkennungs- und Ausweichtechnologien sowie Mehrdrohnen-Koordinationssysteme, um die Betriebseffizienz in großflächigen kommerziellen Landwirtschaftsbetrieben zu verbessern. Diese Fortschritte intensivieren den Wettbewerb zwischen Hardwareherstellern, Analyseanbietern und integrierten Landwirtschaftstechnologieunternehmen.

Strategische Kooperationen und Technologiepartnerschaften werden immer häufiger, da Unternehmen darauf abzielen, ihre Produktportfolios zu stärken und den Einsatz in der kommerziellen Landwirtschaft zu beschleunigen. Im Mai 2025 erwarb Deere and Company beispielsweise Sentera Inc., um Luftfeldbild in sein Präzisionssprüh-Ökosystem zu integrieren und die digitale Agronomie sowie die Fähigkeiten zur automatisierten Ausbringung zu verbessern. Unternehmen, die Hardwareherstellung, Luftanalytik, autonomen Betrieb und agronomische Entscheidungsunterstützungswerkzeuge in einer einheitlichen Betriebsplattform kombinieren können, werden voraussichtlich langfristig einen Wettbewerbsvorteil erlangen. Darüber hinaus gestalten steigende Investitionen in künstliche Intelligenz, autonome Navigation und cloudbasierte Analyseplattformen die Wettbewerbsdynamik innerhalb der Präzisionslandwirtschaftstechnologie-Ökosysteme Nordamerikas neu.

Marktführer für landwirtschaftliche Drohnen in Nordamerika

DJI Technology Co. Ltd.

Deere and Company

Trimble Inc.

PrecisionHawk Inc.

DroneDeploy Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: XAG Co. Ltd. stellte die landwirtschaftliche Drohne P150 Max in den Vereinigten Staaten auf der Spray Drone End User Conference in Kansas City vor. Die Drohne ist mit einer Nutzlastkapazität von 176 Pfund, Schwarmsteuerungsfunktionalität und einer Sprüheffizienz von 50–60 Acres pro Stunde ausgestattet und zielt darauf ab, großflächige Präzisionslandwirtschaftsbetriebe zu verbessern.

- Dezember 2025: Die Bundesbehörde für Kommunikation nahm DJI Technology Co. Ltd. und andere ausländisch hergestellte Drohnen in die Covered List auf und schränkte künftige Gerätegenehmigungen für neue Drohnenmodelle in den Vereinigten Staaten ein. Diese regulatorische Maßnahme hat die Nachfrage nach inländisch produzierten landwirtschaftlichen Drohnen erhöht.

- Mai 2025: Deere and Company erwarb Sentera Inc., um Luftdrohnenbilder und Feldanalytik in sein Präzisionslandwirtschafts-Ökosystem zu integrieren. Diese Akquisition verbesserte die See-and-Spray-Technologie des Unternehmens und die autonomen Ernteverwaltungsfähigkeiten in Nordamerika.

Berichtsumfang des nordamerikanischen Marktes für landwirtschaftliche Drohnen

Landwirtschaftliche Drohnen sind unbemannte Luftfahrzeuge (UAVs), die in der Landwirtschaft eingesetzt werden, um das Ernteverwaltung, die Feldüberwachung und Präzisionslandwirtschaftspraktiken zu verbessern. Diese Drohnen unterstützen Landwirte bei Aufgaben wie Pflanzenbestandsaufnahme, Präzisionssprühung, Bodenanalyse, Bewässerungsüberwachung und Viehüberwachung, während sie den Arbeitskräftebedarf, die Betriebsmittelkosten und die Betriebszeit minimieren. Der Bericht über den nordamerikanischen Markt für landwirtschaftliche Drohnen ist segmentiert nach Drohnentyp (Multirotor, Starrflügler und Hybrid (VTOL)), nach Anwendung (Pflanzenüberwachung und -erkundung, Präzisionssprühung und Düngung, Boden- und Feldanalyse, Bewässerungsmanagement, Pflanzung und Aussaat sowie Viehüberwachung), nach Komponente (Hardware, Software und Dienstleistungen), nach Autonomiegrad (ferngesteuert, halbautonome und vollautonome Systeme) sowie nach Geografie (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Multirotor |

| Starrflügler |

| Hybrid (VTOL) |

| Pflanzenüberwachung und -erkundung |

| Präzisionssprühung und Düngung |

| Boden- und Feldanalyse |

| Bewässerungsmanagement |

| Pflanzung und Aussaat |

| Viehüberwachung |

| Hardware | Flugzelle und Rahmen |

| Antriebssystem | |

| Batterien und Stromversorgung | |

| Sensoren und Nutzlasten | |

| Software | Flugplanung und -steuerung |

| Datenanalytik und künstliche Intelligenz | |

| Flottenmanagement | |

| Dienstleistungen | Drohnen als Dienstleistung |

| Schulung und Support | |

| Wartung und Reparatur |

| Ferngesteuert |

| Halbautonome Systeme |

| Vollautonome Systeme |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Drohnentyp | Multirotor | |

| Starrflügler | ||

| Hybrid (VTOL) | ||

| Nach Anwendung | Pflanzenüberwachung und -erkundung | |

| Präzisionssprühung und Düngung | ||

| Boden- und Feldanalyse | ||

| Bewässerungsmanagement | ||

| Pflanzung und Aussaat | ||

| Viehüberwachung | ||

| Nach Komponente | Hardware | Flugzelle und Rahmen |

| Antriebssystem | ||

| Batterien und Stromversorgung | ||

| Sensoren und Nutzlasten | ||

| Software | Flugplanung und -steuerung | |

| Datenanalytik und künstliche Intelligenz | ||

| Flottenmanagement | ||

| Dienstleistungen | Drohnen als Dienstleistung | |

| Schulung und Support | ||

| Wartung und Reparatur | ||

| Nach Autonomiegrad | Ferngesteuert | |

| Halbautonome Systeme | ||

| Vollautonome Systeme | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für landwirtschaftliche Drohnen?

Die Marktgröße für landwirtschaftliche Drohnen in Nordamerika beträgt im Jahr 2026 USD 2,93 Milliarden.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einem CAGR von 15,91 % von 2026 bis 2031 wachsen.

Welcher Drohnentyp hält heute den größten Anteil?

Multirotor-Drohnen entfielen im Jahr 2025 mit 49,0 % auf den größten Marktanteil.

Gewinnen inländische Hersteller Marktanteile?

Ja, die FCC-Entscheidung vom Dezember 2025, die neue ausländische Drohnen einschränkt, veranlasst Unternehmen wie Hylio Inc. dazu, die lokale Montage auszubauen und die Wettbewerbsdynamik neu zu gestalten.

Seite zuletzt aktualisiert am: