Größe und Marktanteil des Marktes für Agrardrohnen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.8 Milliarden US-Dollar |

| Marktgröße (2031) | 3.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Agrardrohnen von Mordor Intelligence

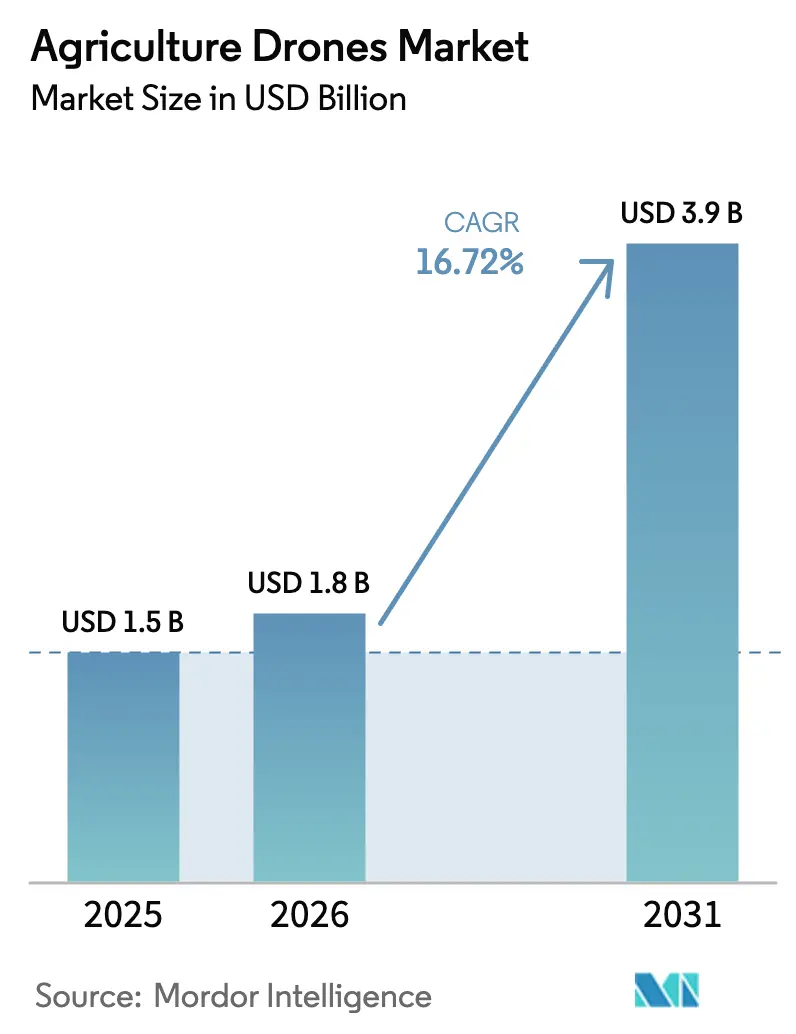

Die Marktgröße für Agrardrohnen wurde im Jahr 2025 auf USD 1,5 Milliarden geschätzt und soll von USD 1,8 Milliarden im Jahr 2026 auf USD 3,9 Milliarden bis 2031 wachsen, bei einer CAGR von 16,72 % während des Prognosezeitraums (2026–2031). Die Hardwarepreise sinken weiterhin, während die Kosten für Düngemittel und Pestizide steigen, was Landwirte dazu veranlasst, sensorgesteuerte Ausbringungssysteme einzusetzen, die den Chemikalieneinsatz um bis zu 35,0 % reduzieren. Nationale Förderprogramme in den Vereinigten Staaten, Indien, Australien und dem Vereinigten Königreich leiten öffentliche Mittel in Richtung Luftplattformen um und bestätigen, dass Drohnen gleichzeitig Arbeitskräftemangel beheben und Klimarisiken mindern können[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Direktdarlehen für Betriebseigentum”, USDA-Landwirtschaftsdienstbehörde, usda.gov. Drehflügelmodelle dominieren derzeit die Flottenanzahl, doch hybride Senkrechtstart-Designs gewinnen an Bedeutung, da sie den erweiterten Ausdauerbedarf großflächiger Betriebe erfüllen. Das parallele Wachstum bei Edge-Künstlicher Intelligenz (KI) und der Fünften-Generation (5G)-Konnektivität in der Landwirtschaft verkürzt die Zeit zwischen Bilderfassung und bedarfsgerechter Ausbringung und macht Entscheidungszyklen im Feld nahezu unmittelbar.

Wichtigste Erkenntnisse des Berichts

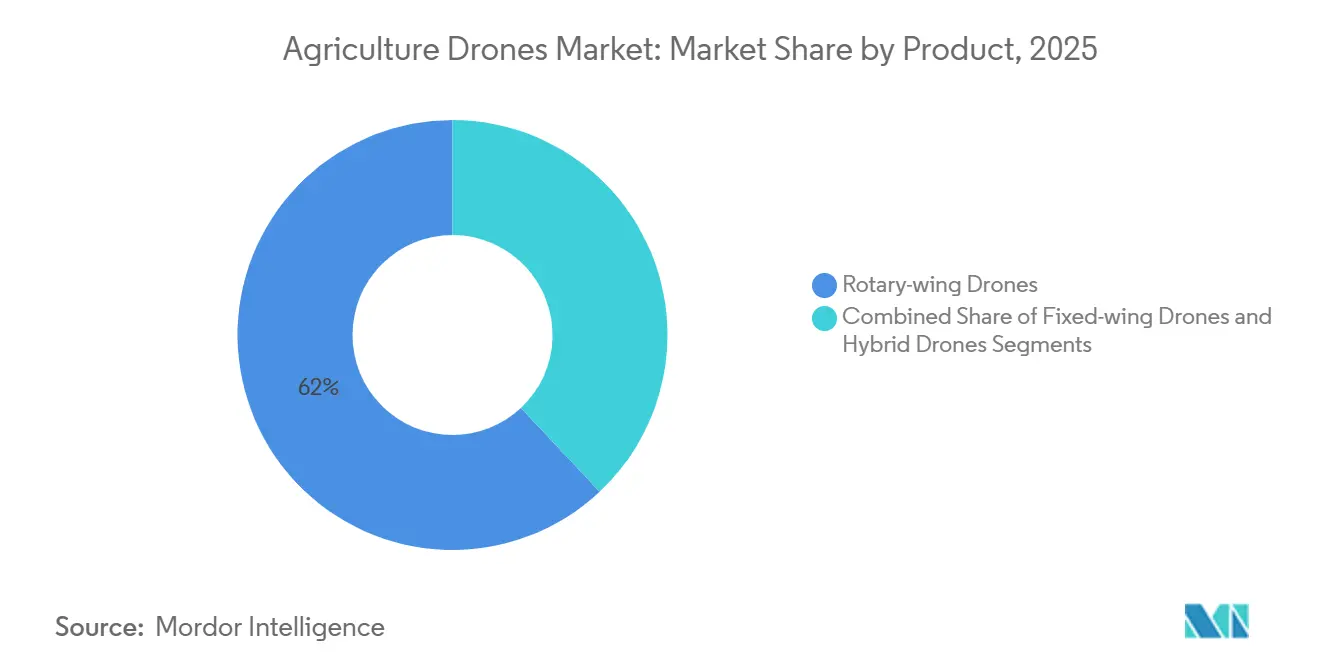

- Nach Produktkategorie führten Drehflügeldrohnen mit einem Marktanteil von 62,0 % am Markt für Agrardrohnen im Jahr 2025, während Hybriddesigns bis 2031 voraussichtlich mit einer CAGR von 18,9 % wachsen werden.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Anteil von 55,0 % an der Marktgröße für Agrardrohnen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 17,8 % wachsen werden.

- Nach Anwendung entfiel auf die Pflanzenüberwachung im Jahr 2025 ein Anteil von 48,0 % an der Marktgröße für Agrardrohnen, und die Pflanzenschutzmittelausbringung soll bis 2031 mit einer CAGR von 18,4 % wachsen.

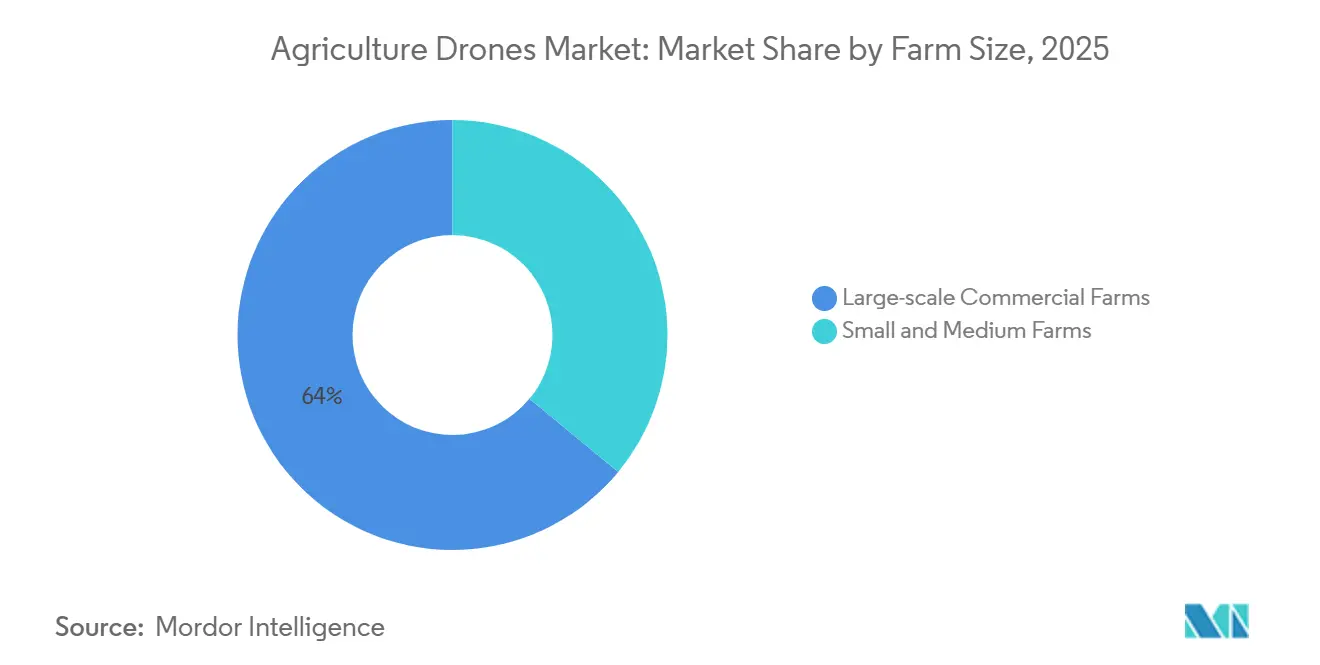

- Nach Betriebsgröße hielten großflächige Landwirtschaftsbetriebe im Jahr 2025 einen Marktanteil von 64,0 % am Markt für Agrardrohnen, während Klein- und Mittelbetriebe bis 2031 voraussichtlich mit einer CAGR von 17,6 % wachsen werden.

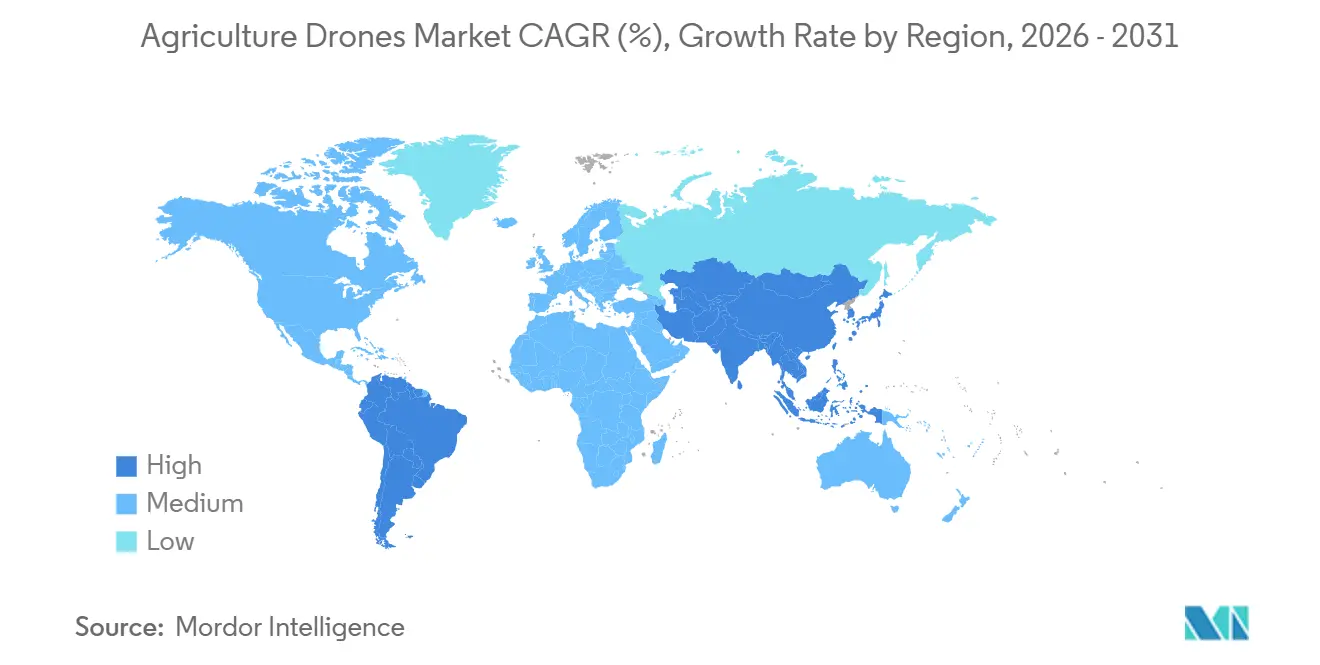

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 36,0 %, und der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 18,5 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Agrardrohnen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang der Drohnen-Hardwarepreise | +3.0% | Global, mit stärkster Akzeptanz im asiatisch-pazifischen Raum und in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Ausbau von 5G und Edge-KI zur Ermöglichung von Echtzeit-Analysen | +2.8% | Nordamerika und Europa führen bei der Einführung, asiatisch-pazifischer Raum skaliert rasch | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für Präzisionslandwirtschaft | +3.2% | Nordamerika, Europa, asiatisch-pazifischer Raum (Indien, China), aufkommend in Afrika | Kurzfristig (≤ 2 Jahre) |

| Steigende Agrochemikalienkosten treiben die Nachfrage nach bedarfsgerechter Ausbringung | +2.9% | Global, besonders ausgeprägt in Nordamerika, Europa und Brasilien | Mittelfristig (2–4 Jahre) |

| Klimawandelbedingter Bedarf an Pflanzenstresskontrolle | +2.6% | Global, mit erhöhter Dringlichkeit in dürregefährdeten Regionen (Naher Osten, Afrika, Australien) | Langfristig (≥ 4 Jahre) |

| Kohlenstoffkreditmärkte, die ressourcenschonende Landwirtschaft belohnen | +1.8% | Nordamerika und Europa als frühe Anwender, Pilotprogramme in Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der Drohnen-Hardwarepreise

Agrardrohnen der Einstiegsklasse werden jetzt für USD 2.000–4.000 angeboten, gegenüber USD 14.500 im Jahr 2016, was es Kleinbauernkooperativen ermöglicht, den Besitz zu rechtfertigen[2]Quelle: South China Morning Post, „Preise für chinesische Agrardrohnen sinken mit zunehmender Marktreife”, scmp.com. Mittelklasse-Plattformen, die für USD 8.000–15.000 angeboten werden, umfassen Hinderniserkennungs- und automatisierte Missionsplanungsfunktionen, die früher Enterprise-Modellen mit einem Preis von über USD 20.000 vorbehalten waren. Modulare Flugzeugzellen unterstützen den Nutzlasttausch, verlängern die Nutzungsdauer und verbessern die Kapitalrendite. Subventionen in Indien und Australien eliminieren bis zu 80,0 % der Anschaffungskosten und beschleunigen den Flottenumschlag[3]Quelle: Australisches Regierungsministerium für Landwirtschaft, „Konnektivitätsprogramm für landwirtschaftliche Betriebe”, agriculture.gov.au. Die Hardware-Margen stabilisieren sich, auch wenn die Stückpreise sinken, was auf eine reifende Lieferkette hindeutet.

Ausbau von 5G und Edge-KI zur Ermöglichung von Echtzeit-Analysen

Netzwerke der fünften Generation reduzieren die Latenz auf unter zwanzig Millisekunden, sodass Drohnen während eines einzigen Fluges Bilder übertragen und Ausbringungskarten empfangen können. Versuche auf Maisfarmen in den Vereinigten Staaten zeigen, dass bordeigene Faltungsnetzwerke Stress mit einer Genauigkeit von 94,0 % klassifizieren können, wodurch Cloud-Upload-Engpässe beseitigt werden. Private 5G-Installationen auf großen Betrieben koordinieren Schwärme von zehn oder mehr Drohnen und ermöglichen eine tägliche Abdeckung von über 400 Hektar. Die Edge-Verarbeitung adressiert auch Datenschutzbedenken, da Rohbilder den Betrieb nie verlassen. Modulpreise unter USD 500 werden bis 2027 erwartet, was die Technologie für mittelgroße Landwirte erschließt.

Staatliche Subventionen für Präzisionslandwirtschaft

Das Landwirtschaftsministerium der Vereinigten Staaten (USDA) leitete im Jahr 2025 USD 300 Millionen an direkten Naturschutzdarlehensmitteln in Richtung Luftplattformen. Australiens Konnektivitätsprogramm für landwirtschaftliche Betriebe erstattet 50,0 % der förderfähigen Käufe bis zu AUD 30 Millionen (USD 20 Millionen) landesweit. Indiens Namo-Drone-Didi-Plan weist INR 800.000 (USD 9.600) an 15.000 von Frauen geführte Gruppen zu und bildet gemeinschaftliche Ausbringungsnetzwerke[4]Quelle: Ministerium für Landwirtschaft und Bauernwohlfahrt, „Namo-Drone-Didi-Programm”, agricoop.nic.in. Das Vereinigte Königreich bietet GBP 43 (USD 54) pro Hektar jährlich für kameragestützte Ausbringung, was eine nachhaltige Flottenemeuerung fördert.

Steigende Agrochemikalienkosten treiben die Nachfrage nach bedarfsgerechter Ausbringung

Die Preisinflation bei Düngemitteln und Pestiziden, angetrieben durch Erdgasrohstoffkosten und Lieferkettenunterbrechungen, hat die Betriebsmittelkosten seit 2024 um 15,0–25,0 % erhöht. Dies hat Landwirte dazu veranlasst, die Ausbringungsmengen mithilfe von Präzisionsausbringung zu optimieren. Die bedarfsgerechte Ausbringungstechnologie, ermöglicht durch Drohnen, reduziert den Chemikalieneinsatz um 20,0–35,0 % und spart USD 15–30 pro Hektar bei hochwertigen Kulturen wie Weintrauben, Mandeln und Gemüse. Autonome Flugplanungssoftware integriert Ausbringungskarten und passt die Düsenflussraten in Echtzeit an. Dies ist wertvoll im brasilianischen Zuckerrohrsektor, wo der Schädlingsdruck auf großen Betrieben variiert. Regulatorischer Druck unterstützt ebenfalls die Einführung der bedarfsgerechten Ausbringungstechnologie, wobei die Richtlinie der Europäischen Union zur nachhaltigen Verwendung von Pestiziden und die Stewardship-Programme der Umweltschutzbehörde der Vereinigten Staaten (EPA) Präzisionsmethoden fördern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hürden bei der Integration in den Luftverkehr | -2.1% | Global, mit akuten Engpässen in Nordamerika und Europa aufgrund des dichten Luftraums | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei Landwirten | -1.3% | Europa (DSGVO-Durchsetzung), Nordamerika (Fragmentierung auf Staatsebene), aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kurze Akkulaufzeit für große Anbauflächen | -1.7% | Global, besonders einschränkend in Nordamerika, Südamerika und Australien mit Großflächenbetrieben | Mittelfristig (2–4 Jahre) |

| Fragmentierte Regulierungsstandards zwischen Ländern | -1.5% | Global, mit höchsten Compliance-Kosten für multinationale Erstausrüster, die in Nordamerika, Europa und dem asiatisch-pazifischen Raum tätig sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hürden bei der Integration in den Luftverkehr

Systeme für das unbemannte Verkehrsmanagement zur Integration von Agrardrohnen in kontrollierten Luftraum befinden sich in der Entwicklung, was den Betrieb jenseits der Sichtlinie verzögert, der für große Betriebe unerlässlich ist. Die Bekanntmachung der Bundesluftfahrtbehörde aus dem Jahr 2024 über vorgeschlagene Regelungen für den Betrieb jenseits der Sichtlinie ist noch nicht abgeschlossen, sodass Betreiber auf Ausnahmegenehmigungen angewiesen sind. Die U-Space-Verordnung der Europäischen Union schreibt die Umsetzung des U-Space-Luftraums bis 2027 vor, aber der Zeitplan der Umsetzung variiert. Anforderungen an die Fernidentifizierung verursachen zusätzliche Hardwarekosten von USD 100–300 pro Einheit. Bis die Infrastruktur ausgereift ist, bleiben Drohnen auf den Betrieb innerhalb der Sichtlinie beschränkt, was 20–40 Hektar pro Flug abdeckt.

Kurze Akkulaufzeit für große Anbauflächen

Lithium-Polymer-Akkus in Drehflügeldrohnen bieten 15–30 Minuten Flugzeit und begrenzen die tägliche Abdeckung auf 20–60 Hektar. Große Betriebe mit 400–2.000 Hektar in Regionen wie Nordamerika und Australien empfinden Multirotor-Plattformen als ineffizient. Starrflügeldrohnen bieten Flugzeiten von 45–90 Minuten, verfügen jedoch nicht über Schwebefähigkeiten für Präzisionsaufgaben. Hybride Senkrechtstart- und Landeplattformen, wie AeroVironment's Quantix Recon, können 160 Hektar in 45 Minuten abdecken, kosten jedoch über USD 15.000, was ihre Einführung einschränkt. Festkörperbatterien versprechen 50–100 % höhere Energiedichte, sind jedoch noch 3–5 Jahre entfernt und kosten 200–300 % mehr als Lithium-Polymer-Akkus. Ausdauerbeschränkungen zwingen Betreiber dazu, hochwertige Kulturen zu priorisieren und die routinemäßige Überwachung Satelliten oder Bodenkundschaftern zu überlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Hybridplattformen überbrücken die Ausdauerlücke

Drehflügeldrohnen hielten im Jahr 2025 einen Marktanteil von 62,0 % am Markt für Agrardrohnen und dominierten die Pflanzenschutzmittelausbringung und Viehüberwachung aufgrund ihrer Schwebefähigkeit und Manövrierfähigkeit, trotz Ausdauerbeschränkungen. Hybriddrohnen sollen bis 2031 mit einer CAGR von 18,9 % wachsen, angetrieben durch die Nachfrage nach Plattformen, die Senkrechtstart mit der Effizienz von Starrflügelflugzeugen im Reiseflug kombinieren. AeroVironment's Quantix Recon bietet 45-minütige Flugzeiten und eine Abdeckung von 160 Hektar pro Einsatz und adressiert Produktivitätslücken in Großflächenbetrieben. Starrflügeldrohnen mit einer Ausdauer von 45–90 Minuten werden häufig für Kartierung und Vermessung eingesetzt, verfügen jedoch nicht über die für die bedarfsgerechte Ausbringung erforderliche Präzision. Regulatorische Genehmigungen für den Betrieb jenseits der Sichtlinie werden Hybrid- und Starrflügeldrohnen aufgrund ihrer erweiterten Reichweite zugutekommen.

Drehflügelplattformen dominieren das Segment unter USD 10.000, wobei Hersteller wie SZ DJI Technology Co., Ltd. und XAG Co., Ltd. funktionsreiche Modelle anbieten. Hybridplattformen gewinnen aufgrund ihrer Vielseitigkeit bei Ausbringung, Erkundung und Bewässerungsmanagement an Bedeutung, insbesondere in Regionen wie Indien und Südostasien, wo Kleinbauern mehrere Kulturen anbauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungssegment stört das Kapitalmodell

Im Jahr 2025 entfiel auf Hardware ein Anteil von 55,0 % an der Marktgröße für Agrardrohnen, einschließlich Flugzeugzellen, Sensoren, Akkus und Bodenkontrollstationen. Das Dienstleistungssegment soll jedoch bis 2031 mit einer CAGR von 17,8 % wachsen. Drohne-als-Dienstleistung-Modelle reduzieren den anfänglichen Kapitalbedarf und übertragen operative Risiken auf spezialisierte Anbieter. Unternehmen wie DroneDeploy, Inc. und PrecisionHawk, Inc. bieten abonnementbasierte Analyseplattformen an, die Flugbetrieb, Datenverarbeitung und agronomische Erkenntnisse für USD 5–15 pro Hektar pro Saison bündeln, wodurch Präzisionslandwirtschaft für Betriebe zugänglich wird, die Investitionen von USD 10.000–30.000 in Hardware nicht rechtfertigen können.

Softwarekomponenten wie Flugplanung, Bildverknüpfung und maschinelles Lernen werden zunehmend über Cloud-Plattformen bereitgestellt, was wiederkehrende Einnahmequellen schafft und die Anbietermargen verbessert. Dienstleistungen wie Pilotenausbildung, Wartungsverträge und Unterstützung bei der Einhaltung von Vorschriften sind besonders wertvoll in Regionen wie Indien und Afrika, wo technisches Fachwissen begrenzt ist.

Nach Anwendung: Autonome Ausbringung verändert die Betriebsmittelökonomie

Die Pflanzenüberwachung entfiel im Jahr 2025 auf einen Anwendungsanteil von 48,0 % und nutzte Multispektral- und Wärmebildgebung, um Stress, Krankheiten und Nährstoffmängel zu erkennen, bevor sichtbare Symptome auftreten. Die Pflanzenschutzmittelausbringung soll bis 2031 mit einer CAGR von 18,4 % wachsen, angetrieben durch autonome Plattformen, die den Chemikalieneinsatz um 20,0–35,0 % reduzieren. Unternehmen wie XAG Co., Ltd. und SZ DJI Technology Co., Ltd. führen dieses Segment mit Plattformen wie dem XAG P100 und dem DJI Agras T50 an, die präzise Düsensteuerung und automatisierte Flugplanung bieten. Feldkartierung unterstützt die Planung vor der Saison und die Analyse nach der Ernte und erstellt Ausbringungskarten für Pflanzenschutz und Düngung.

Die Viehüberwachung ist ein Nischenbereich, der hauptsächlich in Australien und Südamerika verbreitet ist, wo Drohnen zur Tierortung und Weidebeurteilung eingesetzt werden. Das Bewässerungsmanagement nimmt in wasserarmen Regionen zu, wobei Wärmesensoren zur Erkennung von Lecks und ungleichmäßiger Verteilung eingesetzt werden. Die Bodenanalyse wird durch den Einsatz erschwinglicher Hyperspektralsensoren ausgeweitet, die organische Substanz und pH-Wert erkennen und Bodenbearbeitungsstrategien unterstützen. Regulatorische Genehmigungen für den Einsatz von Pestiziden über Drohnen sind fragmentiert, wobei Behörden wie die Umweltschutzbehörde der Vereinigten Staaten (EPA) und die Europäische Behörde für Lebensmittelsicherheit (EFSA) Einschränkungen auferlegen. Autonome Ausbringung und Echtzeit-Analysen ermöglichen es Drohnen, Stress zu erkennen, Ausbringungspläne zu erstellen und Behandlungen in einem einzigen Flug durchzuführen, wodurch Entscheidungszyklen verkürzt werden.

Nach Betriebsgröße: Kooperativen erschließen den Zugang für Kleinbauern

Großflächige Landwirtschaftsbetriebe hielten im Jahr 2025 nach Betriebsgröße einen Marktanteil von 64,0 % und nutzten Skaleneffekte, um Investitionen von USD 20.000 bis USD 50.000 in Mehrdrohnenflotten und dediziertes Pilotenpersonal zu rechtfertigen. Klein- und Mittelbetriebe übernehmen Drohnentechnologie mit einer CAGR von 17,6 % bis 2031, unterstützt durch genossenschaftliche Eigentumsmodelle und staatliche Subventionen, die den Kapitalbedarf pro Betrieb reduzieren. Australiens Konnektivitätsprogramm für landwirtschaftliche Betriebe bietet Rückerstattungen von USD 20.000 (AUD 30.000) und hilft mittelgroßen Betrieben, Konnektivitätsinfrastruktur und Präzisionswerkzeuge, einschließlich Drohnen, einzusetzen.

Klein- und Mittelbetriebe stehen vor Hindernissen wie begrenztem technischen Fachwissen, fragmentierten Landbesitzverhältnissen und Skepsis gegenüber der Kapitalrendite. Schulungsprogramme von Geräteherstellern und landwirtschaftlichen Beratungsdiensten beheben Qualifikationslücken, während smartphone-basierte Bodenkontrollstationen den Betrieb vereinfachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum soll während 2026–2031 mit einer CAGR von 18,5 % wachsen, angetrieben durch Chinas umfangreiche Fertigungskapazitäten und staatlich unterstützte Initiativen zur Modernisierung der Landwirtschaft. Diese Programme positionieren Drohnen als wesentliche Werkzeuge zur Verbesserung der Ernährungssicherheit. Die Region ist mit Arbeitskräftemangel und steigenden Löhnen konfrontiert, was Automatisierung zu einer rentablen Investition macht. SZ DJI Technology Co., Ltd. nutzt seine Expertise bei Verbraucherdrohnen, um die Agras-T50-, T40-, T25- und T10-Serien anzubieten, die zwischen USD 5.000 und USD 27.000 kosten und sowohl auf Kleinbauern als auch auf kommerzielle Landwirtschaftssegmente abzielen.

Nordamerika hatte den größten Marktanteil und hielt im Jahr 2025 36,0 %, unterstützt durch eine gut etablierte Infrastruktur für Präzisionslandwirtschaft. Das USD-300-Millionen-Direktnaturschutzdarlehensprogramm des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) priorisiert Luftplattformen und Sensornetzwerke. Die Part-107-Verordnung der Bundesluftfahrtbehörde (FAA) sowie schrittweise Ausnahmegenehmigungen für den Betrieb jenseits der Sichtlinie erleichtern den Einsatz von Mehrdrohnenflotten auf großflächigen Landwirtschaftsbetrieben.

Das Wachstum Europas wird durch die Zeitpläne der Europäischen Agentur für Flugsicherheit (EASA) für die U-Space-Luftraumintegration und die Datenschutzanforderungen der Datenschutz-Grundverordnung (DSGVO) eingeschränkt, die die Einführung von Drohnendienstleistungen verlangsamen. Deutschland, Frankreich und das Vereinigte Königreich führen die Einführungsbemühungen der Region an. In Südamerika profitieren Brasiliens großflächige Zuckerrohr-, Sojabohnen- und Maisbetriebe von der bedarfsgerechten Ausbringung, während Argentiniens Getreide- und Viehsektoren Drohnen für die Pflanzenüberwachung und das Weidemanagement einsetzen. Afrika und der Nahe Osten sind mit Infrastrukturlücken konfrontiert, darunter begrenzte 4G/5G-Abdeckung und unzureichende Pilotenausbildungsprogramme, die die Einführung im Vergleich zu entwickelten Regionen verlangsamen.

Wettbewerbslandschaft

Der Markt für Agrardrohnen weist eine moderate Konzentration auf. Im Jahr 2025 entfiel auf die fünf größten Unternehmen der Großteil des Umsatzes, während Analysesoftware und regionale Dienstleistungserbringung fragmentiert blieben. SZ DJI Technology Co., Ltd. und XAG Co., Ltd. integrieren die Komponentenbeschaffung und den Direktvertrieb vertikal und bieten Preisführerschaft über alle Produktstufen hinweg. Yamaha Motor Co., Ltd. nutzt vier Jahrzehnte Know-how im Bereich unbemannter Hubschrauber, um einen Premium-Anteil in Japans Reisfeldern zu halten.

Start-ups wie Hylio Inc. und Kray Technologies LLC adressieren Marktlücken mit modularen Nutzlasten und Hochgeschwindigkeits-Ausbringungslösungen. Die Aktivitäten im Bereich geistiges Eigentum rund um autonome Navigation haben sich bis 2024–2025 weiter beschleunigt, was auf anhaltende Innovation und einen wachsenden strategischen Fokus auf Flugautonomie und Entscheidungsintelligenz hindeutet. Unterdessen schwenken Abonnement-Analyseunternehmen wie DroneDeploy Inc. und PrecisionHawk Inc. auf Drohne-in-einer-Box-Systeme um, die die Auslastung erhöhen, aber erhebliches Kapital erfordern.

Wettbewerbliche Prioritäten konzentrieren sich auf Akkuausdauer, 5G-Konnektivität und Kohlenstoffkredit-Datendienste, die Nachhaltigkeitskennzahlen monetarisieren. Anbieter, die offene Schnittstellen mit proprietären KI-Pipelines verbinden, positionieren sich, um die nächste Upgrade-Welle zu reiten, wenn regulatorische Klarheit und Edge-Computing konvergieren.

Marktführer im Bereich Agrardrohnen

SZ DJI Technology Co., Ltd.

XAG Co., Ltd.

Yamaha Motor Co., Ltd.

PrecisionHawk, Inc.

Parrot S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Connecticut, Vereinigte Staaten, verabschiedete das öffentliche Gesetz 25-152, das den erweiterten Einsatz von Drohnen für Aussaat, Ausbringung und Erntevermessung erlaubt. Diese Gesetzgebung modernisiert die Vorschriften für landwirtschaftliche unbemannte Luftfahrzeuge (UAVs) und erleichtert die breitere Einführung durch Betriebe, vorbehaltlich der Einhaltung der Anforderungen der Bundesluftfahrtbehörde und der Zertifizierungsanforderungen.

- August 2025: Terra Drone Corporation schloss eine Vertriebspartnerschaft mit PT. Yanmar Diesel Indonesia, einer Tochtergesellschaft von Yanmar Co., Ltd., um Terras G20- und E16-Agrardrohnen an Reis- und Feldfruchtzüchter in Indonesien zu vertreiben und damit seine regionale Marktpräsenz zu stärken.

- Juli 2025: SZ DJI Technology Co., Ltd. stellte die Agras-T100-, T70P- und T25P-Agrardrohnenserie weltweit vor. Diese Drohnen bieten erhöhte Nutzlastkapazität, autonome Ausbringungs- und Verteilungsfähigkeiten sowie Hebefunktionen, die zur Verbesserung des Präzisionslandwirtschaftsbetriebs weltweit konzipiert wurden.

- Mai 2025: Hylio Inc. eröffnete eine 3.700 Quadratmeter große Fertigungsanlage für Agrardrohnen in Texas und erhöhte damit die Produktionskapazität in den Vereinigten Staaten um etwa das Fünffache auf geschätzte 5.000 Einheiten jährlich, wodurch die inländische Fertigung von unbemannten Luftfahrzeugen (UAVs) für die Präzisionslandwirtschaft gestärkt wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den Markt für Agrardrohnen als den Verkauf und die Vermietung von unbemannten Luftfahrzeugen, integrierten Kameras oder Sprühnutzlasten sowie bordeigener Software, die speziell für die Feldkartierung, die Pflanzenüberwachung, die variabel dosierte Betriebsmittelausbringung und die Tierbeobachtung bei allen weltweit angebauten Kulturen entwickelt wurden.

(Ausschlüsse aus dem Geltungsbereich) Bodenroboter, Satellitenbilddienste und Hobbydrohnen für Verbraucher, die gelegentlich über landwirtschaftliche Flächen geflogen werden, sind nicht Gegenstand unserer Berichterstattung.

Segmentierungsübersicht

- Nach Produkt

- Starrflügeldrohnen

- Drehflügeldrohnen

- Hybriddrohnen

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Anwendung

- Feldkartierung und Vermessung

- Pflanzenschutzmittelausbringung

- Pflanzenüberwachung und Feldbeobachtung

- Viehüberwachung

- Bewässerungsmanagement

- Boden- und Feldanalyse

- Nach Betriebsgröße

- Großflächige Landwirtschaftsbetriebe

- Klein- und Mittelbetriebe

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit Agronomen, Drohnendienstleistern, regionalen Regulierungsbehörden, Anbietern von Betriebsführungsplattformen sowie Landwirten in Nordamerika, Europa, dem asiatisch-pazifischen Raum und Lateinamerika gesprochen. Ihre Erkenntnisse bestätigten die durchschnittliche Flächenleistung pro Einsatz, gängige Servicegebührenstrukturen, Adoptionshürden und wahrscheinliche Erneuerungszyklen, sodass wir Sekundärzahlen validieren und Informationslücken schließen konnten, bevor wir die Annahmen finalisierten.

Desk Research

Die Analysten von Mordor begannen mit öffentlichen Datensätzen von Institutionen wie USDA ERS, FAOSTAT, Eurostat und der International Civil Aviation Organization, die Aufschluss über die Hektarzahl im Präzisionslandbau, Genehmigungen für Drohnenflüge und die Anzahl zertifizierter Piloten geben. Weißbücher von Branchenverbänden, begutachtete Fachzeitschriften zur Wirksamkeit der Luftausbringung sowie Patentanmeldungen zu Multispektralsensoren halfen uns darüber hinaus, die Technologiediffusion und Kostenkurven zu benchmarken.

Unternehmens-10-Ks, Investorenpräsentationen, Zollversanddaten und Nachrichtenfeeds aus kostenpflichtigen Quellen wie Dow Jones Factiva und D&B Hoovers lieferten Verkaufspreise, Versandmengen und aktuelle regulatorische Ereignisse, die die Nachfrage beeinflussen. Viele weitere offene und abonnementbasierte Quellen wurden herangezogen; die obige Liste ist lediglich illustrativ.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wurde zunächst durch die Überlagerung von Ackerflächen mit der Penetration des Präzisionslandbaus und zulässigen Drohnenflugstunden geschätzt, die anschließend mit der durchschnittlichen Anzahl der benötigten Einheiten pro tausend Hektar multipliziert wurden. Die Ergebnisse wurden durch selektive Bottom-up-Lieferantenzusammenführungen und den mit den Stückverkäufen multiplizierten durchschnittlichen Verkaufspreis gegengeprüft, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen im Modell zählen die Betriebsgrößenverteilung, die Anzahl der Flugausnahmegenehmigungen, die Preisentwicklung des Agrochemikalienindex, die durchschnittlichen Sprühkosten pro Hektar, die Penetrationsraten von Sensoren sowie Verbesserungen der Energiedichte von Batterien. Die Prognosen bis 2030 stützen sich auf eine multivariate Regression, die auf diese Treiber angepasst wurde, sowie auf eine Szenarioanalyse, die mit unserem Interviewgremium abgestimmt wurde. Wo Bottom-up-Lücken auftraten, wurden regionale Analogien und Kanalprüfungen verwendet, um die Volumina konservativ anzupassen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Flächendaten, Hardware-Importtrends und auf nationalen Registern protokollierten Servicestunden auf Abweichungen geprüft. Ein Analyst überprüft Anomalien, woraufhin der Bericht freigegeben wird. Wir aktualisieren die Zahlen alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn wesentliche regulatorische Änderungen oder technologische Durchbrüche auftreten.

Warum Mordor Intelligences Ausgangsbasis für Agrardrohnen Verlässlichkeit genießt

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen unterschiedliche Auffassungen darüber haben, was als landwirtschaftliche Plattform gilt, welche Einnahmequellen einbezogen werden und wie Währungsumrechnungen zeitlich erfasst werden. Unser disziplinierter Geltungsbereich, die jährliche Aktualisierung und die Dual-Track-Modellierung schaffen einen verlässlichen Referenzpunkt.

Wesentliche Treiber für Abweichungen sind die Frage, ob aufgearbeitete Einheiten gezählt werden, wie aggressiv künftige Hardwarepreissenkungen eingerechnet werden und ob Leasingerlöse zu den Hardwareverkäufen hinzugerechnet werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 5,40 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,01 Mrd. (2024) | Global Consultancy A | Schließt Drone-as-a-Service-Erlöse aus und berücksichtigt nur Hardware-Lieferungen |

| USD 2,74 Mrd. (2024) | Industry Association B | Verwendet historische Stückverkäufe ohne Anpassung an sinkende ASPs oder Währungsinflation |

Zusammenfassend lässt sich sagen, dass Mordors Zahlen auf transparenten Variablen, ausgewogenen Annahmen und einem nachvollziehbaren Prüfpfad beruhen, was Entscheidungsträgern eine solide Grundlage für die Planung von Investitionen in die Luftfahrttechnologie für die Landwirtschaft bietet.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Markt für Agrardrohnen zwischen 2026 und 2031?

Der Sektor soll eine CAGR von 16,72 % verzeichnen und den Wert von USD 1,8 Milliarden im Jahr 2026 auf USD 3,9 Milliarden bis 2031 steigern.

Welcher Plattformtyp gewinnt am stärksten an Boden?

Hybride Senkrechtstart-Drohnen zeigen die stärkste Dynamik und wachsen bis 2031 mit einer CAGR von 18,9 %, da sie Schwebegenauigkeit mit der Ausdauer von Starrflügelflugzeugen verbinden.

Was treibt die Nachfrage nach drohnenbasierter Pflanzenschutzmittelausbringung?

Steigende Düngemittel- und Pestizidkosten machen die bedarfsgerechte Ausbringung attraktiv und sparen 20,0–35,0 % bei Betriebsmitteln, während strengere Umweltvorschriften eingehalten werden.

Wie erhalten Kleinbetriebe Zugang zur Drohnentechnologie?

Genossenschaftliches Eigentum, staatliche Subventionen wie Indiens Namo-Drone-Didi-Programm und Drohne-als-Dienstleistung-Modelle auf Hektarbasis senken die Kapitalhürden.

Welche Region hat die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 18,5 % bis 2031, unterstützt durch Chinas Fertigungskapazitäten und aggressive Förderprogramme in Indien, Japan und Australien.

Welche regulatorische Änderung könnte eine größere Flächenabdeckung ermöglichen?

Der breite Einsatz von U-Space-Korridoren in Europa und vereinfachte Genehmigungen für den Betrieb jenseits der Sichtlinie durch die Bundesluftfahrtbehörde würden Langstreckenflüge ermöglichen und die Produktivität für Großflächenbetriebe steigern.

Seite zuletzt aktualisiert am: