Nordics Straßengüterverkehr Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

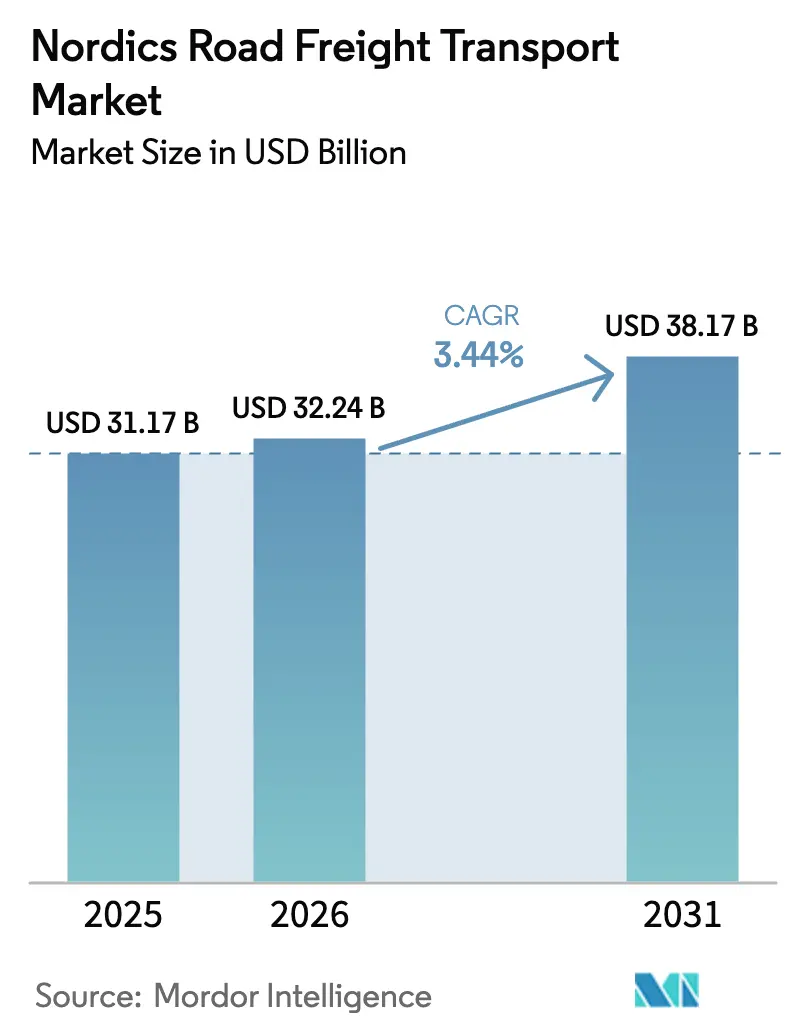

| Marktgröße im Basisjahr (2025) | 31.17 Milliarden US-Dollar |

| Marktgröße (2026) | 32.24 Milliarden US-Dollar |

| Marktgröße (2031) | 38.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.44% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordics Straßengüterverkehr Marktanalyse von Mordor Intelligence

Die Marktgröße des Nordics Straßengüterverkehrs wird voraussichtlich von 31,17 Milliarden USD im Jahr 2025 auf 32,24 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 38,17 Milliarden USD bei einem CAGR von 3,44 % über den Zeitraum 2026–2031 erreichen. Fertigungsgetriebene Industrieproduktion, steigende E-Commerce-Durchdringung, die in den großen nordischen Städten mittlerweile 85 % übersteigt, sowie politische Änderungen wie EU-Seeverkehrs-ETS-Zuschläge begünstigen gemeinsam die Verlagerung auf Straßenkorridore. Die schwedische Genehmigung von 34,5 Meter langen Fahrzeugkombinationen ab April 2025 und die entfernungsbasierten Kohlenstoffmautgebühren Dänemarks belohnen Flotten mit hoher Auslastung, während KI-gesteuertes kollaboratives Routing und wachsende Kühlkettenbedürfnisse die Anlagenproduktivität und Servicedifferenzierung verbessern. Das Inlandssegment behält den Großteil der Frachtströme, doch grenzüberschreitende Volumina steigen schneller, da der Nordics Straßengüterverkehr Markt die Handelsbeziehungen mit dem europäischen Kontinent und dem aufstrebenden Arktis-Gateway vertieft. Die zunehmende Konsolidierung – exemplarisch veranschaulicht durch DSVs Kauf von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) – konfiguriert die Wettbewerbsmaßstäbe neu, wobei Skalenerträge und Technologieinvestitionen die künftigen Margen prägen.

Wichtigste Erkenntnisse des Berichts

- Nach Endverbraucherbranche führte die Fertigung mit einem Anteil von 30,92 % am Nordics Straßengüterverkehr Markt im Jahr 2025, während der Groß- und Einzelhandel voraussichtlich mit einem CAGR von 4,02 % zwischen 2026 und 2031 expandieren wird.

- Nach Ziel entfiel auf den Inlandsgüterverkehr ein Anteil von 64,02 % am Nordics Straßengüterverkehr Markt im Jahr 2025, wohingegen internationale Strecken mit einem CAGR von 4,09 % zwischen 2026 und 2031 zulegen.

- Nach Lkw-Ladungsspezifikation dominierten Komplett-Lkw-Ladungsdienstleistungen mit einem Anteil von 80,05 % im Jahr 2025; Teil-Lkw-Ladungen verzeichnen mit 3,92 % CAGR zwischen 2026 und 2031 das stärkste Wachstum.

- Nach Containerisierung hielt nicht containerisierte Fracht 87,62 % des Umsatzes von 2025, während containerisierte Ströme mit einem CAGR von 3,54 % zwischen 2026 und 2031 wachsen sollen.

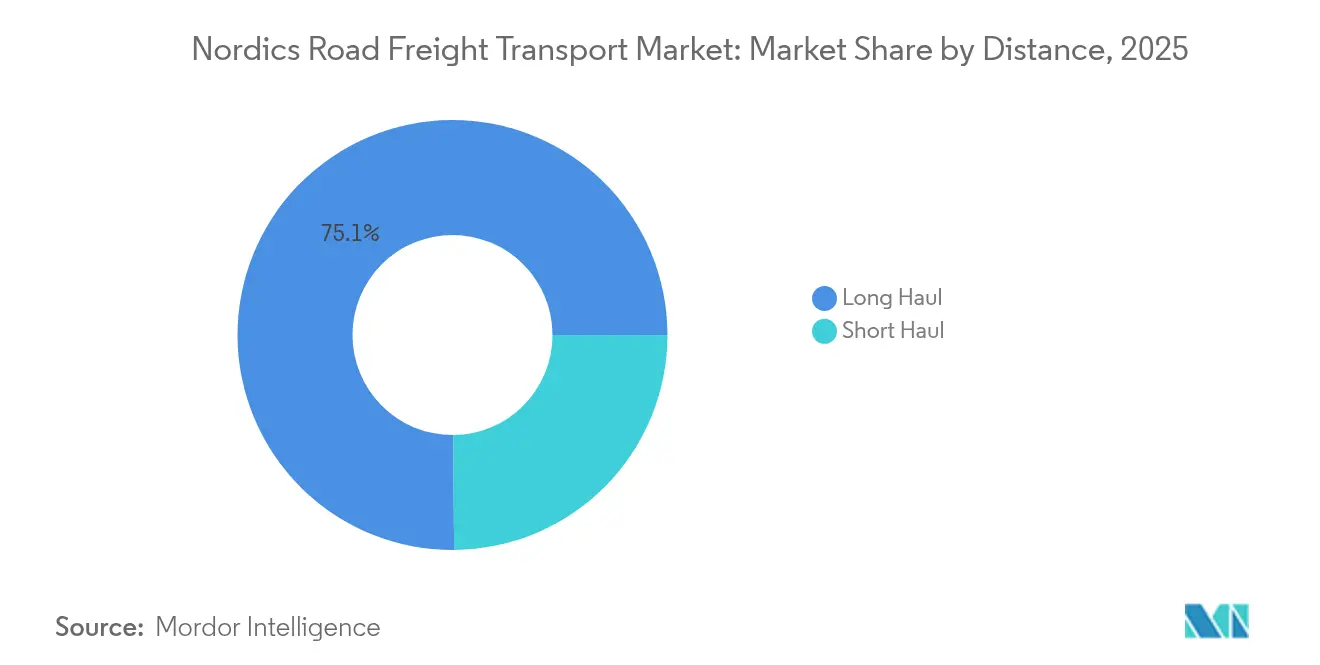

- Nach Entfernung erfassten Fernverkehrsbewegungen 75,12 % des Marktwertes von 2025 und stellen mit einem CAGR von 3,64 % zwischen 2026 und 2031 auch den schnellsten Wachstumspfad dar.

- Nach Güterkonfiguration erwirtschafteten Stückgüter 70,74 % des Umsatzes von 2025, während Flüssiggüter den höchsten CAGR von 3,74 % zwischen 2026 und 2031 aufweisen.

- Nach Temperaturkontrolle trug nicht temperaturgeführte Fracht 93,95 % der Umsätze von 2025 bei, doch das temperaturgeführte Segment wächst mit einem CAGR von 3,83 % zwischen 2026 und 2031.

- Nach Geografie dominierte Schweden mit 35,01 % des Wertes von 2025, während Finnland den stärksten CAGR von 3,55 % im Zeitraum 2026–2031 aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordics Straßengüterverkehr Markttrends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Boom bei E-Commerce-Paketschließfächern erhöht die Nachfrage nach Erster/Letzter Meile | +0.6% | Städtische Zentren in Schweden, Dänemark und Norwegen | Kurzfristig (≤ 2 Jahre) |

| Hafennahe Kühlketten-Cluster verlagern Kühlgutvolumina von der See auf die Straße | +0.8% | Göteborg, Kopenhagen, Oslo | Mittelfristig (2–4 Jahre) |

| EU-Seeverkehrs-ETS-Zuschläge verlagern Kurzstreckenfracht auf Straßenkorridore | +0.4% | Dänemark–Schweden, Norwegen–Dänemark | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuertes kollaboratives Routing verbessert die Lkw-Auslastungsfaktoren | +0.5% | Stockholm, Kopenhagen, Helsinki | Mittelfristig (2–4 Jahre) |

| Boom bei kreuzlagenverleimtem Holz beschleunigt Holzströme von Nord nach Süd | +0.3% | Finnland, Schweden in Richtung kontinentale EU | Langfristig (≥ 4 Jahre) |

| Wasserstoff-Verbrennungsmotor-Umbausubventionen verlängern die Lebensdauer von Dieselflotten | +0.4% | Pilotrouten in Norwegen und Dänemark | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei E-Commerce-Paketschließfächern erhöht die Nachfrage nach Erster/Letzter Meile

Die Automatisierung von mehr als 6.000 PostNord-Paketschließfach-Einheiten mit über 200.000 Fächern gestaltet die städtische Distribution um, indem zwei bis drei tägliche Auffüllungen im Gegensatz zu wöchentlichen Einzelhandelsauffüllungen erforderlich sind. Mikrodistributionsnetzwerke, die in städtischen Konsolidierungszentren verankert sind, erhöhen die Lkw-Rotationen und steigern die Fahrzeugauslastung im zweistelligen Bereich, was mit der Bereitschaft der Verbraucher übereinstimmt, für die Lieferung am selben Tag zu zahlen. Die erhöhte Frequenz unterstützt höhere Erträge pro Kilometer und festigt die Marktposition des Nordics Straßengüterverkehrs in der Metropologistik[1]„EU-Emissionshandelssystem,” Europäische Kommission, climate.ec.europa.eu.

Hafennahe Kühlketten-Cluster verlagern Kühlgutvolumina von der See auf die Straße

Die hafennahen Anlagen Göteborgs verarbeiten mittlerweile mehr als 40 % der nordischen Pharma-Importe und nutzen die Straßengeschwindigkeit, um strenge Just-in-time-Lieferzeitfenster einzuhalten. Verbesserte Trailer-Kühlung, die eine Toleranz von ±2 °C auf Fahrten über 1.000 km aufrechterhalten kann, eliminiert Zwischenübergaben und verleiht Straßenfrachtführern überlegene Zuverlässigkeit. Diese clusterbasierten Ströme vertiefen die Integration des Nordics Straßengüterverkehr Marktes in hochmargige Pharma- und Frischkost-Versorgungsketten[2]„Genehmigung langer Fahrzeugkombinationen,” Schwedische Verkehrsverwaltung, trafikverket.se.

EU-Seeverkehrs-ETS-Zuschläge verlagern Kurzstreckenfracht auf Straßenkorridore

Kohlenstoffkosten von 80–100 EUR (88,29–110,36 USD) pro Tonne CO₂ erhöhen die nordischen Fährfrachtkosten um etwa 3–5 %, was Versender dazu veranlasst, die Öresundbrücken-Straßenverbindung zu bevorzugen, wo die Lkw-Volumina Anfang 2025 gegenüber 2024 um 8 % gestiegen sind. Die modale Substitution stärkt den Zeitvorteil der Straße und stimuliert neue Serviceangebote im gesamten Nordics Straßengüterverkehr Markt.

KI-gesteuertes kollaboratives Routing verbessert die Lkw-Auslastungsfaktoren

Regionale Frachtführer, die Stockholm, Kopenhagen und Helsinki verbinden, setzen Echtzeit-Frachtaustauschs-Software ein, die Leerfahrten reduziert und Lieferzeitfenster verkürzt. Betreiber berichten von wesentlichen Verbesserungen bei Kraftstoffeinsparungen und einer schnelleren Amortisierung von Telematik-Investitionen, was die operative Exzellenz im gesamten Nordics Straßengüterverkehr Markt vorantreibt.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Kohlenstoffbasierte Lkw-Mautgebühren schmälern die Dieselfrachtmargen | -0.7% | Dänemark, Schweden | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel begrenzt die Flottenauslastung | -0.9% | Regionsweit, akut in Schweden und Norwegen | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Netzkapazität verzögern die Flottenelektrifizierung | -0.5% | Stadtrandnahe Logistikzentren | Mittelfristig (2–4 Jahre) |

| EU-Stufe-VII-Emissionsvorschlag erhöht die Investitionskosten für Sattelzugmaschinen | -0.6% | Alle nordischen Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kohlenstoffbasierte Lkw-Mautgebühren (ab 2025) schmälern die Dieselfrachtmargen

Entfernungsbasierte Gebühren von bis zu 1,10 DKK (0,16 USD) pro km in Dänemark und ergänzende schwedische Abgaben erhöhen die Betriebskosten auf typischen nordischen Strecken um bis zu 12 %. Vorzugstarife für emissionsfreie Lkw setzen Altflotten unter Druck und könnten die Konsolidierung im Nordics Straßengüterverkehr Markt beschleunigen, da Skalenerträge das Überleben bestimmen[3]„Fahrermangel-Update 2025,” IRU, iru.org.

Fahrermangel (> 18 % Vakanzenquote) begrenzt die Flottenauslastung

Vakanzenquoten übersteigen 18 % und erreichen 25 % in Gefahrgutsegmenten, was Frachtführer zwingt, Fahrzeuge abzustellen oder Ladungen trotz Nachfragewachstums abzulehnen. Steigende Löhne mildern die Fluktuation teilweise ab, doch Lifestyle-Abschreckungsfaktoren bleiben bestehen und schränken die Angebotskapazität im gesamten Nordics Straßengüterverkehr Markt ein[4]„Euro 7/Stufe VII Emissionsvorschlag,” Europäische Kommission, ec.europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Fertigung treibt nordische Handelsströme an

Die Fertigung machte 30,92 % der Marktgröße des Nordics Straßengüterverkehrs im Jahr 2025 aus und festigt die zentrale Frachtrolle des Sektors. Automobilindustrie-, Maschinen- und Forstproduktwerke erzeugen hochfrequente Sendungen, die dem zeitgenauen Profil der Straße entsprechen. Der Groß- und Einzelhandel trägt derzeit einen kleineren Anteil bei, verzeichnet jedoch mit 4,02 % CAGR zwischen 2026 und 2031 das schnellste Wachstum, da die E-Commerce-Sättigung Haustürlieferlösungen erfordert. Land- und Forstwirtschaft sowie Fischerei profitieren von der Exportdynamik für nachhaltig gewonnene Güter, während Baufracht mit ambitionierten nordischen Infrastrukturprogrammen steigt.

Schlanke Produktionstechniken verstärken die Sendungsfrequenz und festigen die Unverzichtbarkeit des Straßentransports. Rücklauflogistikströme für die Wiederherstellung verbessern die bidirektionale Streckenbalance und optimieren die Kapazität im Nordics Straßengüterverkehr Markt. Kreislaufwirtschaftsmandate befördern Gewinne bei der Rücklaufnutzung und unterstützen stabile Erträge auch bei einer Abschwächung der Konjunkturzyklen.

Nach Ziel: Grenzüberschreitendes Wachstum übertrifft die inländische Expansion

Inlandsbewegungen repräsentierten 64,02 % des Marktanteils des Nordics Straßengüterverkehrs im Jahr 2025 und bedienen dünn besiedelte Regionen, die einen zuverlässigen Haustür-zu-Haustür-Service erfordern. Internationale Strecken verzeichnen jedoch mit 4,09 % CAGR zwischen 2026 und 2031 auf der Grundlage harmonisierter Zollplattformen und verstärkter kontinentaler Verbindungen einen Zuwachs. Verbesserte nordisch-baltische Korridore und die bevorstehende Fehmarnbelt-Querung werden die Transitzeiten verkürzen und zusätzliche Volumina in Richtung Straße lenken.

Integrierte digitale Prozesse reduzieren Grenzreibung, sodass Frachtführer Fahrzeuge schnell umpositionieren und hochwertige Ladungen aufnehmen können. Während Kohlenstoffmautgebühren die lokalen Kostenbasis erhöhen, hält dynamisches Routing mit längeren Fahrzeugen die Straße auf distanzempfindlichen Strecken wettbewerbsfähig und stärkt die Positionierung des Nordics Straßengüterverkehr Marktes für grenzüberschreitende Agilität.

Nach Lkw-Ladungsspezifikation: Teil-Lkw-Ladungsdienstleistungen gewinnen durch Konsolidierung Marktanteile

Komplett-Lkw-Ladungen beanspruchten 2025 einen Anteil von 80,05 % an der Marktgröße des Nordics Straßengüterverkehrs dank Massengütern und weitreichenden Fertigungsströmen. Teil-Lkw-Ladungen verzeichnen nun einen CAGR von 3,92 % zwischen 2026 und 2031, da Echtzeit-Frachtvergleichsplattformen fragmentierte Sendungen zu optimierten Routen konsolidieren. Automatisierte Sortierterminals und tägliche Querdockservices verkürzen Lieferzeitfenster und erhöhen die Serviceerwartungen.

Da Versender kleinere, aber regelmäßigere Lieferungen bevorzugen, monetarisieren Teil-Lkw-Ladungsnetzwerke Dichte- und Sichtbarkeitsvorteile. Das Sammelgut-Netzwerk 2.0 kürzte europäische Transitzeiten um 34 %, was die Vorteile der Netzwerkumgestaltung veranschaulicht. Die Verlagerung mindert auch den Fahrermangel, indem die Nutzlast pro Kilometer maximiert wird, was die Widerstandsfähigkeit im Nordics Straßengüterverkehr Markt stärkt.

Nach Containerisierung: Spezialisierte Handhabung treibt die Dominanz nicht containerisierter Güter an

Nicht containerisierte Fracht behielt 2025 einen Marktanteil von 87,62 %, angesichts der Verbreitung von Forstprodukten, Bergbauerzeugnissen und überdimensioniertem Maschinenbau, der für Standardcontainer ungeeignet ist. Containerisierte Fracht schreitet dennoch mit einem CAGR von 3,54 % zwischen 2026 und 2031 voran, getrieben durch vertieften Asienhandel und Investitionen in Binnenterminals. Container-auf-Flachwagenversuche auf ausgewählten Korridoren deuten auf modale Mischung hin, doch Spezialauflieger halten Premiumnischen profitabel.

Starkes Know-how im Schwerlast- und Projektlogistikbereich erzielt verteidigungsfähige Margen, da Windkraftanlagen und Energieinfrastrukturkomponenten maßgeschneiderte Handhabung erfordern. Frachtführer nutzen Rücklade-Containerströme, um die Netzwerkökonomie zu balancieren, und demonstrieren damit die adaptive Tiefe des Nordics Straßengüterverkehr Marktes.

Nach Entfernung: Fernverkehrsoperationen nutzen geografischen Maßstab

Fernverkehrsrouten generierten 75,12 % der Marktgröße des Nordics Straßengüterverkehrs im Jahr 2025 und unterstreichen die Notwendigkeit, abgelegene Produktionszentren mit Verbraucherzentren zu verbinden, die über weites Gelände verstreut sind. Ein CAGR von 3,64 % zwischen 2026 und 2031 begleitet die schwedische Einführung von 34,5 Meter langen Lkw, die die Nutzlast pro Fahrt um 13 % erhöhen. Nahverkehrssegmente florieren weiterhin in städtischen Fulfillment-Kreisläufen, tragen jedoch ein geringeres absolutes Wachstum.

Pilotprojekte für autonomes Fahren konzentrieren sich auf Autobahnabschnitte mit dem Ziel, den akuten Fahrermangel zu beheben. Kontinuierliche Investitionen in die Winterfestmachung von Straßen und digitale Verkehrsmanagementsysteme steigern zudem die Zuverlässigkeit und sichern die Attraktivität des Nordics Straßengüterverkehr Marktes für Versender auf langen Distanzen.

Nach Güterkonfiguration: Stückgüter spiegeln die Industriebasis wider

Stückgüter hielten 2025 einen Anteil von 70,74 %, angetrieben durch Holz, Metalle, Maschinen und verpackte Produkte. Flüssiggüter verzeichnen einen CAGR von 3,74 % zwischen 2026 und 2031, unterstützt durch Kapazitätserweiterungen bei Biokraftstoffen und Chemikalien, die Spezialtanker und strenge Sicherheitsprotokolle erfordern. Die Nutzung intermodaler Tankcontainer reduziert Handhabungsschritte, doch der Straßentransport bietet entscheidende Flexibilität auf der letzten Meile.

Regulierungsregime für Gefahrflüssigkeiten erhöhen die Markteintrittsbarrieren und ermöglichen qualifizierten Frachtführern, höhere Erträge zu erzielen. Biochemische Exporte nutzen die Flexibilität der Straße, um Lieferungen eng auf nachgelagerte Produktionsslots abzustimmen und den Umsatzmix des Nordics Straßengüterverkehr Marktes zu bereichern.

Nach Temperaturkontrolle: Kühlkettenausbau dient dem Pharmawachstum

Nicht temperaturgeführte Fracht repräsentierte 93,95 % des Marktanteils des Nordics Straßengüterverkehrs im Jahr 2025. Temperaturgeführte Volumina verzeichnen jedoch einen CAGR von 3,83 % zwischen 2026 und 2031, angetrieben durch nordische Biopharma-Produktion und direkte Frischkostdienste für Verbraucher. Fortschrittliche Telematik ermöglicht eine Echtzeit-Temperaturverfolgbarkeit, die Regulierungsbehörden und Versicherer gleichermaßen zufriedenstellt.

Auflieger-Systeme, die ±2 °C über 1.000 km aufrechterhalten, ermöglichen nahtlose Haustür-zu-Haustür-Bewegungen von regionalen Werken zu kontinentalen Depots. Da die Präzisionsmedizin die Vielfalt gekühlter Artikelnummern erweitert, festigen Spezialflotten ihre strategische Rolle im Ökosystem des Nordics Straßengüterverkehr Marktes.

Geografische Analyse

Schweden dominiert den Nordics Straßengüterverkehr Markt mit einem Anteil von 35,01 % im Jahr 2025, verankert durch robuste Automobil- und Maschinenbaucluster, die kontinuierliche Frachtströme in die Hubs Göteborg und Stockholm leiten. Die Einführung langer Fahrzeuge steigert die Nutzlasteffizienz und mildert den Kostendruck durch Kohlenstoffmautgebühren, während die Haustür-zu-Haustür-Transitzeiten vor Schienalternativen bleiben. Fortschrittliche Konsolidierungszentren rund um Göteborg stimmen maritime, Schienen- und Straßenströme aufeinander ab und festigen Schwedens Status als regionalen Logistiknukleus.

Finnland verzeichnet mit einem CAGR von 3,55 % zwischen 2026 und 2031 die schnellste Expansion und nutzt Rail Nordicas Normalspur-Erweiterung, um baltischen und arktischen Handel nach Süden zu lenken. Modernisierte Forstindustrielinien speisen wertschöpfende Holzexporte, und aktualisierte intermodale Depots steigern die straßenseitige Zubringeraktivität. Die strategische Betonung von Ost-West-Korridoren ermöglicht es Frachtführern, geopolitische Unsicherheiten abzusichern und Fracht in Richtung Westeuropa umzuleiten, was die Widerstandsfähigkeit des Nordics Straßengüterverkehr Marktes stärkt.

Dänemark erzielt durch seine Gatewayfunktion in das kontinentale Europa stetige Zuwächse. Entfernungsbasierte Kohlenstoffmautgebühren drängen Flotten zur Aerodynamik- und Telematikintegration und verringern Kostenunterschiede zu Bahnschiffen. Norwegens Energiewende lenkt Frachtführer auf Windkraftanlagen- und Wasserstoffausrüstungstransporte, während die Offshore-Petroleumvolumina nachlassen, und Islands kompakte Geografie sowie zuverlässiges Straßennetz unterstützen verlässliche Liefermuster innerhalb der Insel.

Wettbewerbslandschaft

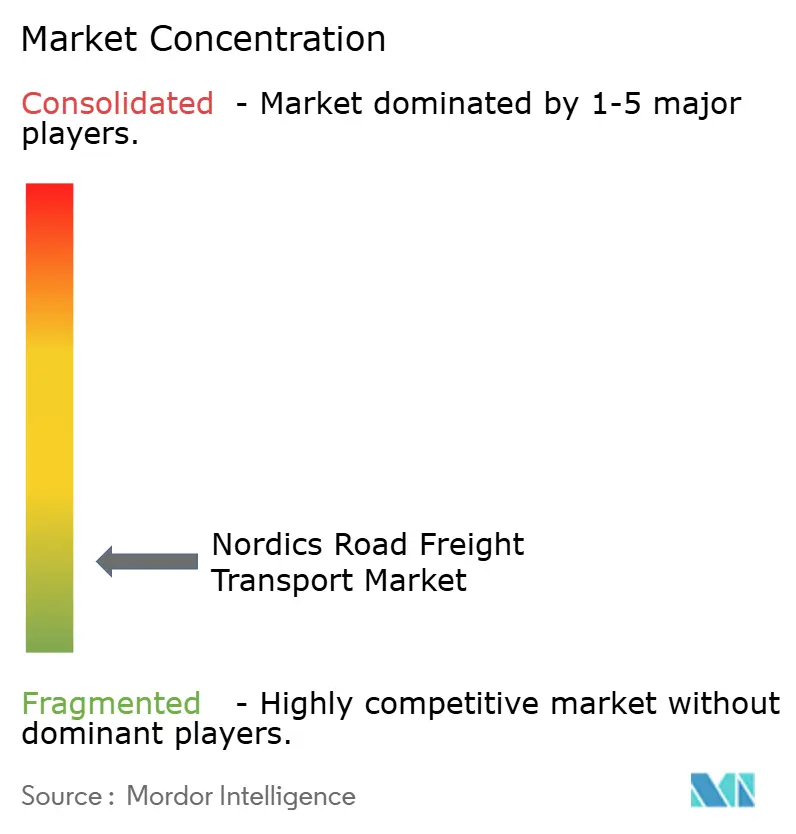

Der Markt ist fragmentiert. Nach der Übernahme verfügt die fusionierte DSV-DB Schenker-Einheit über überproportionale Verhandlungsmacht und Netzwerkreichweite und gestaltet Preisstrukturen sowie Servicebenchmarks auf jedem wichtigen nordischen Korridor neu. Mittelgroße Betreiber reagieren, indem sie sich auf Branchenspezialisierung konzentrieren – temperaturgeführte, überdimensionierte und Gefahrgutdienste –, um direkte Preiskriege zu vermeiden. KI-gesteuertes Routing und Echtzeit-Tracking werden zur Basiserwartung, wobei frühe Anwender spürbare Betriebszeit- und Kundenbindungsvorteile erzielen.

Die Elektrifizierung spaltet das Feld: DFDSs Flotte von 225 schweren Elektro-Lkw veranschaulicht den Vorteil des Erstbewegers, obwohl Netzengpässe den sofortigen Rollout begrenzen. Betreiber, die frühzeitig Ladeplätze in städtischen Logistikparks sichern, erschließen ökologisch orientierte Kundensegmente und sichern Premiumverträge. Die Fahrerrekrutierung erweist sich als versteckter Differenziator; Unternehmen, die flexible Dienstplanung und kontinuierliche Schulung einbeziehen, reduzieren Vakanzenquoten und erhalten eine höhere Flottenauslastung aufrecht, was den Nordics Straßengüterverkehr Markt gegen chronischen Arbeitskräftemangel abpuffert.

Regulatorische Eskalation rund um Kohlenstoffpreise und Stufe-VII-Emissionen neigt das Spielfeld zugunsten kapitalstarker Akteure, die in der Lage sind, Flotten rasch zu erneuern. Hybride Finanzierungsmodelle – Rückmietung kombiniert mit Grünanleihefinanzierung – erweisen sich als beliebte Instrumente für mittlere Frachtführer auf der Suche nach Parität. Die Zusammenarbeit unter Nischenspezialisten über digitale Frachtbörsen vertieft die Netzwerkabdeckung ohne schwere Anlageduplizierung und unterstreicht das adaptive Gewebe des Nordics Straßengüterverkehr Marktes.

Nordics Straßengüterverkehr Branchenführer

DSV A/S (einschließlich DB Schenker)

DHL Group

DFDS Logistics

Kuehne + Nagel

Girteka

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV A/S schloss den Kauf von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) ab und schuf damit einen Logistikführer mit einem Umsatz von 41,6 Milliarden USD.

- April 2025: Girteka führte neue intermodale Schiene-Straße-Dienste ein, die die Korridore Schweden–Deutschland und Finnland–Deutschland verbinden, und erweitert damit kohlenstoffarme Frachtoptionen.

- März 2025: DFDS nahm 100 weitere schwere Volvo-Elektro-Lkw in Empfang und erhöhte damit seine batterie-elektrische Flotte auf 225 Einheiten.

- Januar 2024: Rhenus Group führte sein Sammelgut-Netzwerk 2.0 ein und kürzte die europäischen Transitzeiten zu nordischen Destinationen um geschätzte 34 %.

Berichtsumfang des Nordics Straßengüterverkehr Marktes

Land- und Forstwirtschaft sowie Fischerei, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steingewinnung, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Inland, International sind als Segmente nach Ziel abgedeckt. Komplett-Lkw-Ladung (FTL), Teil-Lkw-Ladung (LTL) sind als Segmente nach Lkw-Ladungsspezifikation abgedeckt. Containerisiert, Nicht containerisiert sind als Segmente nach Containerisierung abgedeckt. Fernverkehr, Nahverkehr sind als Segmente nach Entfernung abgedeckt. Flüssiggüter, Stückgüter sind als Segmente nach Güterkonfiguration abgedeckt. Nicht temperaturgeführt, Temperaturgeführt sind als Segmente nach Temperaturkontrolle abgedeckt. Dänemark, Finnland, Island, Norwegen, Schweden sind als Segmente nach Land abgedeckt.| Land- und Forstwirtschaft sowie Fischerei |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steingewinnung |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Komplett-Lkw-Ladung (FTL) |

| Teil-Lkw-Ladung (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Stückgüter |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Dänemark |

| Finnland |

| Island |

| Norwegen |

| Schweden |

| Endverbraucherbranche | Land- und Forstwirtschaft sowie Fischerei |

| Bauwesen | |

| Fertigung | |

| Öl und Gas, Bergbau und Steingewinnung | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Ziel | Inland |

| International | |

| Lkw-Ladungsspezifikation | Komplett-Lkw-Ladung (FTL) |

| Teil-Lkw-Ladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Stückgüter | |

| Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | |

| Land | Dänemark |

| Finnland | |

| Island | |

| Norwegen | |

| Schweden |

Marktdefinition

- Land- und Forstwirtschaft sowie Fischerei (LFF) - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Akteuren der LFF-Branche für Straßengüterverkehrsdienstleistungen anfallen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Pflanzen, der Tierhaltung, der Holzernte, dem Fang von Fisch und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Hilfsleistungen beschäftigt sind. Dabei spielen Logistikdienstleister (LSPs) entlang der gesamten Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, dem Umschlag, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Erzeugern sowie beim reibungslosen Transport von Erzeugnissen (Agrarerzeugnisse, Agrargüter) zu Verteilern und Verbrauchern. Dazu gehören sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeitsdauer der transportierten oder gelagerten Güter.

- Bauwesen - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Akteuren der Baubranche für Straßengüterverkehrsdienstleistungen anfallen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Geschäftsgebäuden, Infrastrukturen, Ingenieurwerken sowie der Erschließung und Entwicklung von Grundstücken beschäftigt sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstungen sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Endverbrauchern der Straßengüterverkehrsdienstleistungen für Komplett-Lkw-Ladung (FTL)-Dienste anfallen. Der FTL-Straßengüterverkehr ist gekennzeichnet als eine vollständige Einzelladung, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Absenders gewidmet sind, (ii) direkt von einem Ausgangspunkt zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Massentransport per Lkw umfassen, (iv) sowohl Container (Vollcontainerladung, FCL)- als auch Nicht-Container-Lkw-Dienstleistungen umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen benötigen, (vi) den Massflüssigtransport per Tankwagen umfassen, (vii) den Lkw-Transport von Abfällen einschließen, (viii) den Lkw-Transport gefährlicher Materialien einschließen. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Export- und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamtwert des Handels, die wichtigsten Warengruppen sowie die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert, zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Endverbrauchern der Straßengüterverkehrsdienstleistungen für den Transport von Schüttflüssigkeiten anfallen, die häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche verwendet werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgüter (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vorgelagert sowie nachgelagert wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) Lebensmittelqualitätsbulkflüssigkeiten (wie Milch oder Saft), (v) Kautschuk, (vi) Agrochemikalien unter anderem. Diese Güter werden in der Regel per Tankwagen transportiert.

- Kraftstoffpreis - Kraftstoffpreisspitzen können Verzögerungen und Störungen für Logistikdienstleister (LSPs) verursachen, während Preisrückgänge zu kurzfristig höherer Rentabilität und verstärktem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu bieten. Daher wurden die Kraftstoffpreisvariationen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Komplett-Lkw-Ladung (FTL) Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Endverbrauchern der Straßengüterverkehrsdienstleistungen für Komplett-Lkw-Ladung (FTL)-Dienste anfallen. Der FTL-Straßengüterverkehr ist gekennzeichnet als eine vollständige Einzelladung, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Absenders gewidmet sind, (ii) direkt von einem Ausgangspunkt zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Massentransport per Lkw umfassen, (iv) sowohl Container (Vollcontainerladung, FCL)- als auch Nicht-Container-Lkw-Dienstleistungen umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen benötigen, (vi) den Massflüssigtransport per Tankwagen umfassen, (vii) den Lkw-Transport von Abfällen einschließen, (viii) den Lkw-Transport gefährlicher Materialien einschließen. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- BIP-Verteilung nach wirtschaftlicher Aktivität - Das nominale Bruttoinlandsprodukt und dessen Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots- und Verwendungstabellen zur Analyse der potenziellen wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach wirtschaftlicher Aktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier betrachtete Wirtschaftssektoren) genutzt.

- Inflation - Schwankungen sowohl der Großhandelspreisrate der Inflation (jährliche Veränderung des Erzeugerpreisindex) als auch der Verbraucherpreisrate der Inflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und direkte Auswirkungen auf die betrieblichen Kostenfaktoren der Logistik hat, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklergebühren, Speditionsgebühren, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” enthält alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Mitbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Marktteilnehmer (Logistikdienstleister, LSPs) wurden ermittelt, ihre wichtigen strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Teil-Lkw-Ladung (LTL) Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Endverbrauchern der Straßengüterverkehrsdienstleistungen für Teil-Lkw-Ladung (LTL)-Dienste anfallen. Der LTL-Straßengüterverkehr ist gekennzeichnet als mehrere Sendungen, die auf einem einzigen Lkw für mehrere Zustellungen innerhalb eines Netzwerks kombiniert werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Lkw-Transport von Teilladungen beschäftigt sind, (ii) durch den Einsatz von Terminals zur Konsolidierung von Sendungen, in der Regel von mehreren Absendern, auf einen einzigen Lkw für den Transport zwischen einem Ladeassembly-Terminal und einem Demontageterminal gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, (iv) Teil-Container-Ladung (LCL)-Versand/Sammelgut-Versand im Falle von Lkw-Dienstleistungen. Die im Geltungsbereich enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernstreckenbeförderung und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, sodass Länder global wettbewerbsfähig sind. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, Regierungsdienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtige Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Lkw-Typenportfolio, Lkw-Preise, lokale Produktion, Verbreitung von Lkw-Reparatur- und Wartungsservices, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Akteuren der Fertigungsbranche für Straßengüterverkehrsdienstleistungen anfallen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffdurchflusses entlang der Lieferkette, ermöglichen die pünktliche Lieferung von Fertigwaren an Händler oder Endkunden und lagern und liefern Rohstoffe an Kunden für die Just-in-time-Fertigung.

- Modaler Anteil - Der Güterverkehrs-Modalanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsweite, Anforderungen an die Temperaturkontrolle, Güterart, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Schüttgutsendungen usw. beeinflusst. Außerdem unterscheiden sich der Modalanteil nach Tonnage (Tonnen) und der Modalanteil nach Güterumschlag (Tonnen-km) je nach durchschnittlicher Sendungsentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Verkehrsträgern transportierten Güter (Tonnen sowie Tonnen-km) für das Studienbasisjahr dar.

- Öl und Gas, Bergbau und Steingewinnung - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Akteuren der Extraktionsbranche für Straßengüterverkehrsdienstleistungen anfallen. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) decken alle Phasen vom vor- bis zum nachgelagerten Bereich ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrgeräten, gewonnenen Mineralien, Rohöl und Erdgas sowie veredelten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das sonstige Endverbrauchersegment erfasst die externen (ausgelagerten) Logistikausgaben, die von der Finanzdienstleistungsbranche (BFSI), der Immobilienbranche, Bildungseinrichtungen, dem Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche F&E-Dienstleistungen) für Straßengüterverkehrsdienstleistungen anfallen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie dem Transport von Ausrüstung oder Ressourcen, dem Versand vertraulicher Dokumente und Akten, der Bewegung von Medizinprodukten und Verbrauchsmaterialien (chirurgische Lieferungen und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Erzeuger an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (jährlicher Vergleich) des Erzeugerpreisindex wird im Branchentrend „Inflation” als Großhandelspreisrate der Inflation ausgewiesen. Da der Großhandelspreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie und Geschäftskreisen weit verbreitet genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisrate der Inflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Straßenfrachtpreis-Trends - Der Frachtpreis nach Verkehrsträger (USD/Tonnen-km) über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, den Güterumschlag (Tonnen-km), die Nachfrage im Straßengüterverkehr Markt und damit die Marktgröße des Straßengüterverkehrs verwendet.

- Straßengütervolumen-Trends - Die Gütertonnage (Gewicht der Güter in Tonnen), die nach Verkehrsträger über den Überprüfungszeitraum befördert wurde, wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Gütervolumen (Tonnen-km) und dem Frachtpreis (USD/Tonnen-km) zur Beurteilung der Marktgröße des Güterverkehrs verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehr-Logistikdienstleisters (LSP) oder Frachtführers (ausgelagerte Logistik) für den Transport von Gütern bildet den Straßengüterverkehr Markt. Der Studienumfang umfasst (i) den Straßentransport von Gütern, der von in den meldenden Ländern zugelassenen Frachtführern gemeldet wird, (ii) den Transport von Roh- oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starrrahmen-Lkw oder Sattelschlepper), (iv) Komplett-Lkw-Ladung (FTL)- oder Teil-Lkw-Ladung (LTL)-Transport, (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Überlandstraße, OTR), (viii) Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) sonstigen Spezialgütertransport (Gefahrgüter, Schwerlastgüter) und (x) ausgelagerte Erste-Meile/Mittlere-Meile/Letzte-Meile-Liefersendungen, die von Straßengüterverkehr-Akteuren durchgeführt werden. Der Umfang schließt nicht ein: (i) Transport durch in anderen Ländern zugelassene Frachtführer, (ii) der Markt für Lieferung auf der letzten Meile für Mahlzeiten, (iii) der Markt für Lebensmittellieferungen, (iv) Transport über das Straßennetz, der von Kurier-, Express- und Paket (CEP)-Akteuren durchgeführt/gemeldet wird.

- Straßenlänge - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden in diesem Branchentrend Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Bundesstraßen vs. sonstige Straßen) analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert oder berechnet und für alle wichtigen Marktteilnehmer dargestellt. Er bezieht sich auf den marktspezifischen Umsatz im Straßengüterverkehr, den das Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) erwirtschaftet hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzkennzahlen, Dienstleistungsportfolio, Mitarbeiterzahl, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtigste Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite gemeldet hat. Für Unternehmen mit knappen Finanzangaben wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehr Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Endverbrauchern der Straßengüterverkehrsdienstleistungen für den lokalen Lkw-Transport (weniger als 100 Meilen) anfallen. Es umfasst den Straßentransport von Gütern (i) innerhalb eines einzigen Verwaltungsgebiets und seines Hinterlandes, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erste-Meile/Letzte-Meile-Liefersendungen, die von Straßengüterverkehr-Akteuren durchgeführt werden.

- Transport- und Lagersektor-BIP - Wert und Wachstum des Transport- und Lagersektor-BIP stehen in einem direkten Zusammenhang zur Marktgröße des Fracht- und Logistikmarktes und damit zur Marktgröße des Straßengüterverkehrs. Daher wurde diese Variable über den Überprüfungszeitraum untersucht und in Wertangaben (USD) und als Anteil % des Gesamt-BIP in diesem Branchentrend dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Verbreitung, kombiniert mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Marktes geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer gestiegenen Nachfrage nach Logistikdiensten führt, insbesondere nach E-Commerce-Fulfillment-Diensten. Daher wurden der Brutto-Handelswert (GMV), das historische und projizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsbranche umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zum Werk und den Transport der hergestellten Produkte zu den Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind hochgradig vernetzt und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (GVA), die Aufschlüsselung der GVA in die wichtigsten Fertigungssektoren sowie das Wachstum der Fertigungsbranche über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtigste Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Verbreitung von Lkw-Reparatur- und Wartungsservices, Kundensupport und technologische Störungen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestandsvolumens nach Lkw-Typ, Markt-Disruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Einfuhrvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Lkw-Betriebskosten - Die Hauptgründe für die Messung/das Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifizierung von Bereichen für verbesserte Leistungen vorgenommen werden sollen. Daher wurden in diesem Branchentrend die Lkw-Betriebskosten und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw. über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von Groß- und Einzelhändlern für Straßengüterverkehrsdienstleistungen anfallen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umformung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigwaren von Produktionsstätten zu den Verteilern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Einlagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport mit einem in einem Land zugelassenen Kraftfahrzeug, der auf dem Staatsgebiet eines anderen Landes durchgeführt wird. |

| Querdock | Querdock ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Produktionsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimalem bis keinem Umschlags- oder Lageraufwand. Das Querdock findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus Lkw und Andocktüren auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerraum besteht. Der Name „Querdock” erklärt den Prozess des Empfangs von Produkten über ein eingehendes Dock und deren anschließenden Transport über das Dock zum ausgehenden Transportdock. |

| Drittlandverkehr | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Be- oder Verladungsland und als das Entlade- oder Entladebestimmungsland. |

| Gefahrgüter | Die Klassen von Gefahrgütern, die auf der Straße transportiert werden, sind die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007 definierten. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser entzündbare Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckende Stoffe; Klasse 7: Radioaktives Material und Klasse 8: Ätzende Stoffe, Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produktinhaber an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produktinhaber. Dieses Lieferkonzept reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transportdienstes, die die verschiedenen Versandmodalitäten (intermodal) verbindet, wie See- oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Ferntransportprozess. Drayage-Lkw befördern Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerhöfen, Auftragserfüllungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage nur Güter auf kurzen Strecken und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Doch trotzdem spielt es eine wichtige Rolle beim Ferntransport, da es die Güter zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport wesentlich effizienter und ermöglicht die nahtlose Übergabe von Gütern an den Endkunden. |

| Trockenkoffer-Lkw | Ein Trockenkoffer-Lkw ist ein Typ von Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Entwickelt für den Transport von palettierten, verpackten oder losen Gütern, sind Trockenkoffer-Lkw nicht temperaturgeführt (im Gegensatz zu gekühlten „Kühlfahrzeugen”) und können keine überdimensionierten Sendungen befördern (im Gegensatz zu Tieflader-Aufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverwendung konsumiert werden, und kann den privaten Konsum, den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestitionen und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverwendung konsumiert werden, und kann den privaten Konsum, den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestitionen und als Exporte umfassen. |

| Tieflader-Lkw | Ein Tieflader-Lkw ist ein Lkw-Typ mit starrem Design. Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Gütern. Der Tieflader-Lkw wird hauptsächlich für den Transport schwerer, überdimensionierter, breiter und robuster Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Fahrzeugaufbaus dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Tieflader-Lkw mit einem Tieflader-Auflieger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Angebotsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparationsarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im meldenden Land (d. h. Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im meldenden Land (d. h. Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| OOG-Fracht | Überdimensionierte (OOG) Fracht ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, einfach weil sie zu groß ist. Der Begriff ist eine sehr weite Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge von mehr als 12,05 Metern – eine Breite von mehr als 2,33 Metern – oder eine Höhe von mehr als 2,59 Metern. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teil-Lkw-Ladung (LTL)-Sendung. Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Komplett-Lkw-Ladung (FTL)-Sendung. |

| Befestigte Straße | Straße, die mit Schotter (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster versiegelt ist. |

| Umgekehrte Logistik | Die umgekehrte Logistik umfasst den Teil der Lieferketten, der alles verarbeitet, was durch die Lieferkette zurückfließt oder rückwärts durch die Lieferkette bewegt wird. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung eines Lkw-Unternehmens für den Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich sowohl Feststoffe als auch Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international) bildet den Straßengüterverkehr Markt. Die Dienstleistung kann Komplett-Lkw-Ladung oder Teil-Lkw-Ladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Nah- oder Fernverkehr sein. |

| Curtainsider-Fahrzeug | Curtainsider (Tautliner) werden als Gattungsnamen für seitlich verdeckte Lkw/Auflieger verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge seitlich geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Vorhänge für die Fahrt geschlossen sind, werden vertikale Lastrückhaltegurte an einer Seilschiene unterhalb des Lkw-Bettes befestigt, die das Lkw-Bett und den Vorhang entlang beider Seiten verbinden. Winden an beiden Enden des Vorhangs spannen diesen an, daher der Name „Tautliner”. Dadurch wird verhindert, dass der Vorhang im Wind flattert oder trommelt, und es kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Gewerblicher Gütertransport | Die entgeltliche Beförderung von Gütern. |

| Unbefestigte Straße | Straße mit einer stabilisierten Basis, die nicht mit Schotter, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster versiegelt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (AVP) variiert im gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen