Marktgröße und Marktanteile im russischen Straßengüterverkehr

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

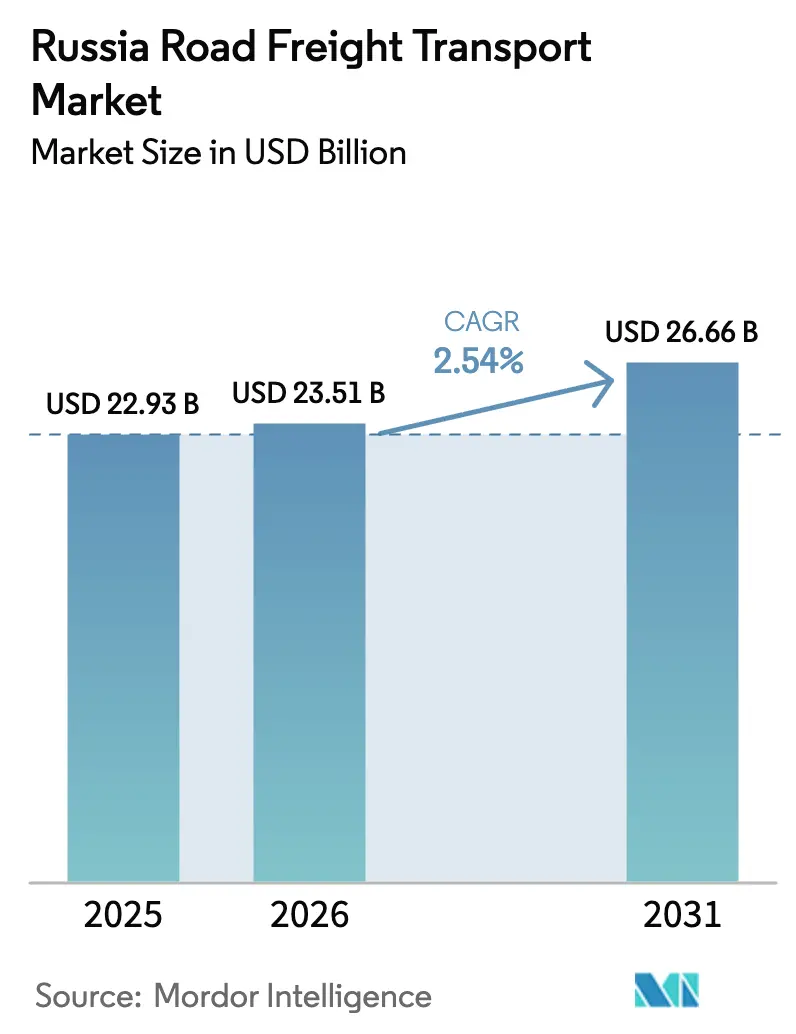

| Marktgröße im Basisjahr (2025) | 22.93 Milliarden US-Dollar |

| Marktgröße (2026) | 23.51 Milliarden US-Dollar |

| Marktgröße (2031) | 26.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.54% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des russischen Straßengüterverkehrsmarkts durch Mordor Intelligence

Die Marktgröße des russischen Straßengüterverkehrsmarkts wird voraussichtlich von 22,93 Milliarden USD im Jahr 2025 auf 23,51 Milliarden USD im Jahr 2026 anwachsen und soll bis 2031 bei einer CAGR von 2,54 % im Zeitraum 2026–2031 einen Wert von 26,66 Milliarden USD erreichen. Anhaltende geopolitische Spannungen verlangsamen das Gesamtwachstum, doch eine kontinuierliche Industrieproduktion, die Umlenkung des Handels nach Asien sowie gezielte Straßeninvestitionen halten die Frachtvolumina auf einem aufsteigenden Kurs. Die von der Fertigungsindustrie getriebene Nachfrage, der stark steigende grenzüberschreitende Verkehr mit China sowie stetige E-Commerce-Paketsendungen stützen die Flottenauslastung, während Fahrermangel, volatile Dieselpreise und hohe Zinsleasingkosten die Betreibermarge weiterhin belasten. Staatlich vorgeschriebene digitale Dokumentation sowie der Start der nationalen digitalen Transport- und Logistikplattform im Jahr 2025 verschärfen die Compliance-Anforderungen, ermöglichen aber eine schnellere Verwaltungsabwicklung. Integrierte Logistikgruppen nutzen Fusionen, IT-Allianzen und Terminalerweiterungen, um Skalenvorteile zu sichern, während kleine Spediteure reagieren, indem sie sich auf regionale Nischenrouten konzentrieren oder als Subunternehmer für Plattformaggregratoren tätig werden.

Wichtigste Erkenntnisse des Berichts

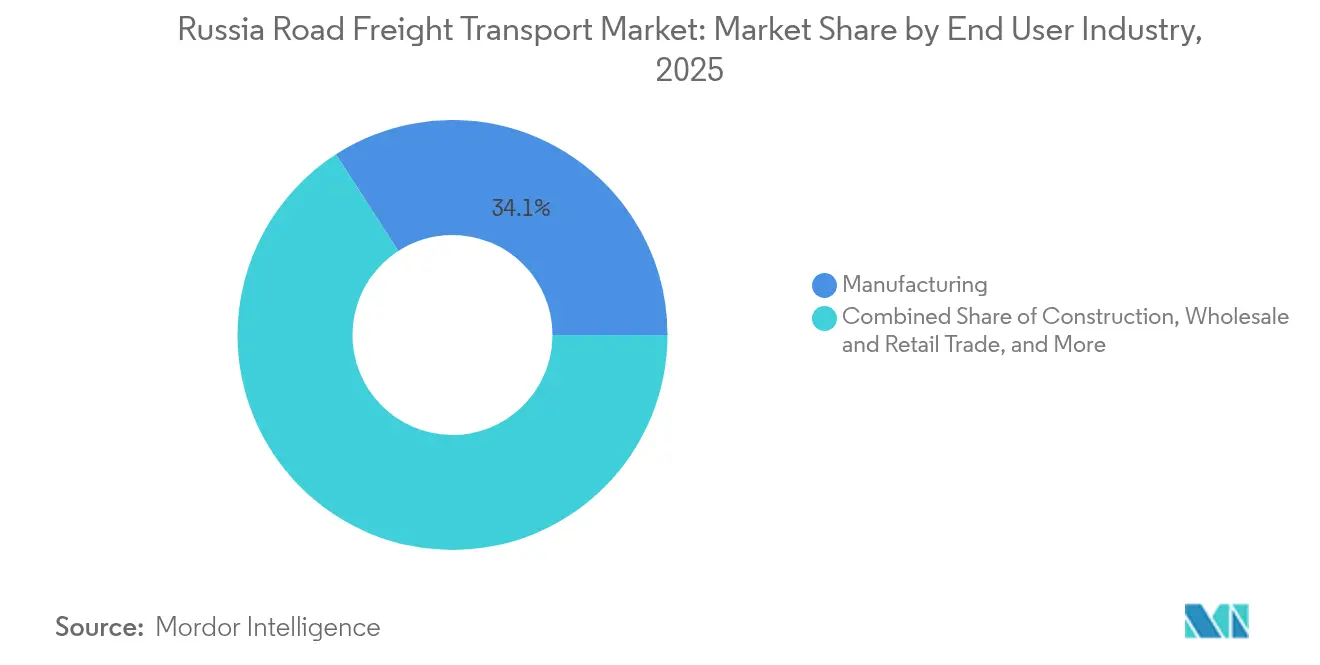

- Nach Endnutzerbranche entfiel auf das Verarbeitende Gewerbe im Jahr 2025 ein Marktanteil von 34,12 % am russischen Straßengüterverkehrsmarkt; die Kategorie „Sonstige” – hauptsächlich Verteidigungs- und Importsubstitutionslogistik – verzeichnet mit einer CAGR von 3,12 % im Zeitraum 2026–2031 das stärkste Wachstum.

- Nach Bestimmungsort entfielen auf den Inlandsverkehr im Jahr 2025 64,30 % der Marktgröße des russischen Straßengüterverkehrsmarkts, während internationale Routen im Zeitraum 2026–2031 eine CAGR von 3,02 % verzeichnen werden.

- Nach Lkw-Ladungsspezifikation hielt die Vollladung (FTL) im Jahr 2025 einen Umsatzanteil von 82,95 %; die Teilladung (LTL) expandiert mit einer CAGR von 2,87 % im Zeitraum 2026–2031.

- Nach Containerisierung dominierte nicht-containerisierter Frachtverkehr mit einem Umsatzanteil von 86,10 % im Jahr 2025, doch der containerisierte Verkehr wächst mit einer CAGR von 2,61 % im Zeitraum 2026–2031.

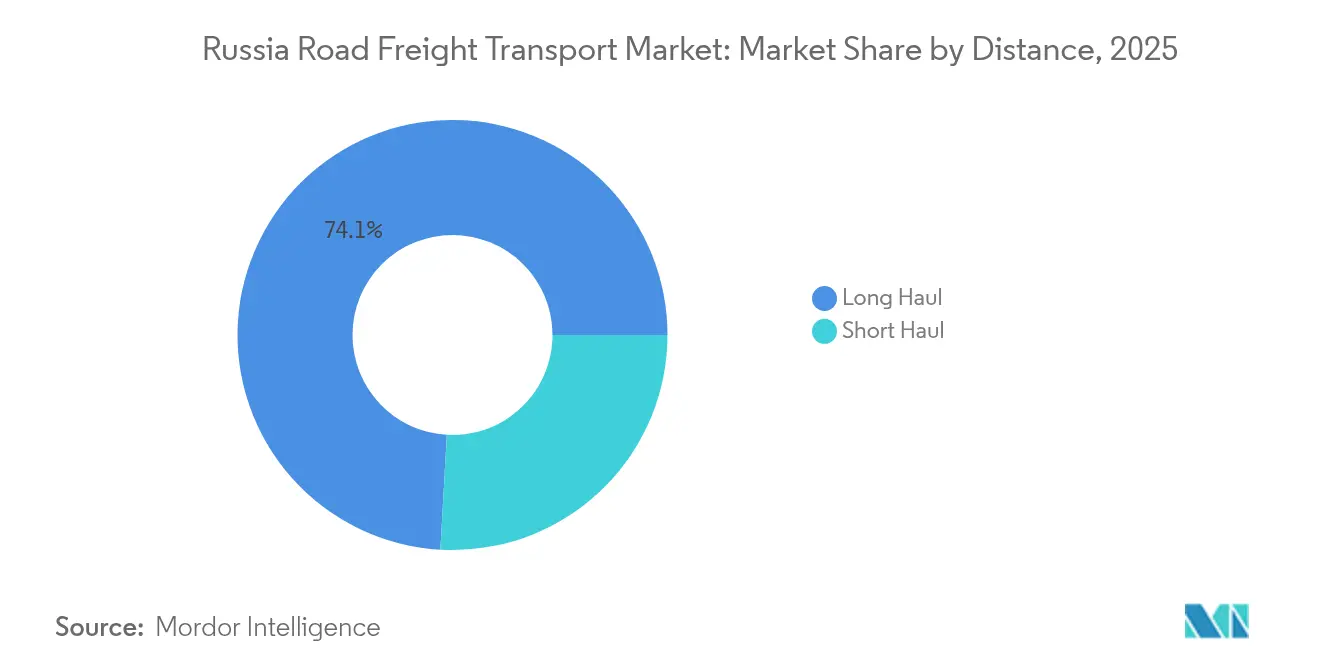

- Nach Transportdistanz beanspruchte der Fernverkehr im Jahr 2025 einen Umsatzanteil von 74,10 % und wird im Zeitraum 2026–2031 mit einer CAGR von 2,67 % wachsen.

- Nach Güterart blieben Feststoffgüter mit einem Umsatzanteil von 71,60 % im Jahr 2025 die größte Umsatzquelle, während die Flüssiggüterlogistik eine CAGR von 2,74 % im Zeitraum 2026–2031 verzeichnet.

- Nach Temperaturkontrolle repräsentiert nicht-temperaturgeführter Frachtverkehr im Jahr 2025 noch immer 93,90 % des Umsatzanteils, doch temperaturgeführte Dienste führen das Segmentwachstum mit einer CAGR von 2,82 % im Zeitraum 2026–2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum russischen Straßengüterverkehrsmarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende grenzüberschreitende Nachfrage zwischen China und Russland | +0.8% | Fernostregionen; Moskauer Verteilungszentren | Mittelfristig (2–4 Jahre) |

| Expansion der inländischen E-Commerce-Auftragserfüllung | +0.6% | Moskau, St. Petersburg, wichtige städtische Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Ausbau der M-12 und des Nord-Süd-Korridors | +0.5% | Zentralrussland; Wolga-Ural-Korridor | Mittelfristig (2–4 Jahre) |

| Anreize zur Erneuerung der Lkw-Produktion | +0.4% | Landesweit, Industrieregionen | Langfristig (≥ 4 Jahre) |

| Sanktionsbedingte Grenz-Mikro-Hub-Umschlagsaktivitäten | +0.7% | Kasachstan- und Belarus-Korridore | Kurzfristig (≤ 2 Jahre) |

| Digitale Frachtplattformen | +0.3% | Nationale Logistikdrehkreuze | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende grenzüberschreitende Nachfrage zwischen China und Russland

Der beiderseitige Straßengüterverkehr zwischen Russland und China stieg im Jahr 2024 stark an, da der bilaterale Handel in den ersten zehn Monaten 202,11 Milliarden USD erreichte und die Lkw-Volumina an den Grenzübergängen Zabaykalsk und Blagoweschtschensk steigerte[1]VIPU Supply Chain Logistics, „Multimodaler Transport von China nach Russland”, viputrans.com. Überlastungen bestehen weiterhin, da die täglichen Torquoten hinter der schnell wachsenden Nachfrage zurückbleiben, was Spediteure mit den erforderlichen Genehmigungen dazu veranlasst, Aufschläge auf die Hauptstreckentarife zu erheben. Ausgeglichenere Ost- und Westverkehre reduzieren Leerfahrten, steigern die Fernverkehrsmargen und locken integrierte Spediteure dazu, dedizierte Fernostkapazitäten aufzubauen. Ab 2025 soll die Verlängerung der M-12 in Richtung Tjumen sowie die Einführung elektronischer Navigationssiegel die grenzüberschreitenden Zollabfertigungen beschleunigen und neue Kapazitäten für temperaturgeführte und hochwertige Sendungen erschließen.

Expansion der inländischen E-Commerce-Auftragserfüllung

Städtische Verbraucher nutzten im Jahr 2024 verstärkt Same-Day- und Next-Day-Lieferungen, was Drittlogistikdienstleister (3PL) dazu veranlasste, automatisierte Sortiersysteme und Mikro-Fulfillment-Center rund um Moskau und St. Petersburg zu installieren. Die Sendungsdichte ermöglicht es Spediteuren, B2B- und B2C-Ladungen zu kombinieren, wobei Routenoptimierungsalgorithmen in gängige Dispositionssoftware integriert werden. Echtzeit-Tracking und kundenorientierte Apps steigern die Servicetransparenz, während spezialisierte Kühlfahrzeuge die boomenden Online-Lebensmittel- und Pharmaniischen bedienen. Der Trend kommt LTL-Flottenbesitzern zugute, die Hub-und-Spoke-Netzwerke aufbauen, die auf Einzelhandelsbrennpunkte ausgerichtet sind, selbst wenn FTL-Spezialisten Drop-Trailer-Pools testen, um die Standzeiten an Verteilerrampen zu reduzieren.

Ausbau der M-12 und des Nord-Süd-Korridors

Die Fertigstellung des Abschnitts Kasan–Jekaterinburg im Juni 2025 reduziert die Transitzeit Moskau–Ural um bis zu drei Stunden und senkt damit den Kraftstoffverbrauch und den Fahrzeugverschleiß auf Russlands meistbefahrener Frachtachse[2]ConsultantPlus, Regierungsresolution Nr. 1694 (30. Nov. 2024), consultant.ru. Die Verlängerung in Richtung Tjumen im Jahr 2026 dehnt die Effizienzgewinne tiefer nach Sibirien aus und ermöglicht Herstellern eine schnellere Neupositionierung von Lagerbeständen sowie eine Senkung der Fernverkehrskosten pro Kilometer. Parallele Investitionen in den Nord-Süd-Korridor bieten zusätzliche Optionen und geben Verladern eine multimodale Schiene-Straße-See-Alternative für den Handel mit Südasien. Automatisierte Zollschalter und digitale Register ergänzen den Straßenausbau und verkürzen Wartezeiten, die früher Grenzaufenthalte auf einen vollen Tag ausdehnten.

Sanktionsbedingte Grenz-Mikro-Hub-Umschlagsaktivitäten

Verschärfte Exportkontrollprüfungen haben Logistikströme auf spezialisierte Umschlagszentren entlang Russlands südlicher und östlicher Grenzen umgeleitet, wo der Durchsatz im Jahr 2024 auf 14 Millionen Tonnen verdoppelt wurde. Betreiber mit Zolllagerlizenzen konsolidieren Paletten, führen schnelle Zollprüfungen durch und laden die Fracht auf inländische Zugmaschinen um, die den Kabotageregelungen entsprechen. Diese Hub-und-Spoke-Lösung verlängert die durchschnittliche Transportstrecke, generiert aber lukrative Aufschläge für regulatorisches Know-how. Die Konzentration bleibt hoch – drei Logistikunternehmen wickeln etwa 40 % des Grenztonnageaufkommens ab –, was die systemische Anfälligkeit erhöht, jedoch Investitionen in redundante Kapazitäten und digitale Dokumentation vorantreibt, um das elektronische Einreichungsmandat vom September 2026 zu erfüllen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Dieselpreise und Kraftstoffbesteuerung | -0.9% | Landesweit, akut im Fernverkehr | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel und alternde Belegschaft | -0.7% | Landesweit, besonders ausgeprägt in Sibirien und dem Fernen Osten | Langfristig (≥ 4 Jahre) |

| Hohe Zinsbelastung durch Leasing | -0.5% | Landesweit, konzentriert bei kleinen und mittleren Spediteuren | Mittelfristig (2–4 Jahre) |

| Preisgefälle durch EAWU-Kabotageliberalisierung | -0.3% | Grenzregionen mit Kasachstan, Belarus | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Dieselpreise und Kraftstoffbesteuerung

Der durchschnittliche Straßendieselpeis in Russland schwankte im Jahr 2024 um mehr als 40 %, was Spediteure auf der Wolga-Ural-Route zwang, die Tarife in bestimmten Monaten um 70 % anzuheben[3]Ministerium für Verkehr der Russischen Föderation, „Entwurf von Regeln für den Lkw-Güterverkehr”, mot.gov.ru. Kleinere Fuhrparks ohne Kraftstoffkarten-Rabatte oder Absicherungsprogramme hatten Schwierigkeiten, Verträge genau zu kalkulieren, was ihre Wettbewerbsfähigkeit bei Ausschreibungen beeinträchtigte. Verbrauchsteueranpassungen des Finanzministeriums, Exportzollobergrenzen und Raffineriewartungszyklen erhöhten die Unberechenbarkeit und beschleunigten die Einführung von Telematik, die Fahrer zu günstigeren Lkw-Raststätten lenkt. Große Betreiber reagierten, indem sie Massenabnahmeverträge abschlossen und KAMAZ-54901-LNG-Zugmaschinen nachzurüsten, um die Energiekosten pro Kilometer zu senken, obwohl die LNG-Infrastruktur außerhalb Zentralrusslands nach wie vor dünn ist.

Fahrermangel und alternde Belegschaft

Das Durchschnittsalter der Fahrer übersteigt mittlerweile 48 Jahre, und die Renteneintritte übersteigen die Neuerteilungen von Führerscheinen, was zu einer Lücke führte, die im Jahr 2024 mehr als 20.000 Stellen überschritt[4]Trans.ru, „Auswirkungen des Fahrerregisters auf Transportdienstleistungen”, trans.ru. Fernverkehrseinsätze nach Sibirien stehen vor den größten Rekrutierungsherausforderungen aufgrund des rauen Klimas und langer Rotationszeiten. Lohnangebote stiegen um 25–30 % gegenüber dem Vorjahr, doch die Fluktuation bleibt hoch, da erfahrene Fahrer zugunsten weniger belastender lokaler Lieferaufgaben ausscheiden. Spediteure reagieren mit betriebseigenen Ausbildungsakademien, Einmalprämien und Doppelfahrer-Modellen zur Verkürzung der Ruhezeiten, doch der Nachwuchsmangel wird wahrscheinlich bis zu umfassenderen Berufsschulreformen anhalten. Pilotprojekte für autonome Lkw existieren, doch regulatorische Klarheit und die Zuverlässigkeit von Sensoren unter extremen Wetterbedingungen verzögern den kommerziellen Einsatz über 2028 hinaus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Das Verarbeitende Gewerbe verankert die Frachtvolumina

Das Verarbeitende Gewerbe generierte im Jahr 2025 einen Marktanteil von 34,12 % am russischen Straßengüterverkehrsmarkt, was den hohen Bedarf des Sektors an eingehenden Rohstoffen und ausgehenden Fertigwaren widerspiegelt. Die übergewichtige Position des Segments stabilisiert die Basisvolumina auch dann, wenn die Konsumausgabenzyklen schwanken. Verteidigungs- und Importsubstitutionslinien, die unter „Sonstige” zusammengefasst sind, wachsen am schnellsten mit einer CAGR von 3,12 % im Zeitraum 2026–2031, da staatliche Programme die inländische Produktion von Maschinen, Elektronik und Dual-Use-Komponenten beschleunigen.

Stahlhersteller und Automobilmonteure sichern sich häufig jährliche FTL-Verträge, um eine Just-in-Time-Versorgung zu gewährleisten, was große Spediteure mit dedizierten Aufliegerparks bevorzugt. Unterdessen nutzen Lebensmittelmarken und pharmazeutische Labore LTL-Plattformen, die temperaturgeführte und Umgebungstemperatur-Pakete auf einer einzigen Route kombinieren können. Insgesamt wird die Marktgröße des russischen Straßengüterverkehrsmarkts für das Verarbeitende Gewerbe voraussichtlich im Einklang mit steigender Fabrikproduktion und der Verlagerung von Lagerbeständen aus sanktionierten Geographien wachsen. Importsubstitutionscluster im Wolga-Ural-Gürtel verzeichnen die stärksten Zuwächse bei der Streckenauslastung und ziehen 3PL-Investitionen in Cross-Docking-Anlagen und Fahrerunterkünfte an.

Nach Bestimmungsort: Inlandsskala, internationale Margen

Inlandstransporte repräsentierten im Jahr 2025 64,30 % der Marktgröße des russischen Straßengüterverkehrsmarkts, da die enorme geografische Ausdehnung des Landes mehrtägige Fahrten zwischen Industriezentren erforderlich macht. Straßenmodernisierungen verkürzen Transitzeiten, doch die Distanzen bleiben lang genug, um Modalwechsel für viele zeitkritische Sendungen zu vermeiden. Für den internationalen Frachtverkehr wird eine CAGR von 3,02 % im Zeitraum 2026–2031 aufgrund des wachsenden bilateralen Warenhandels prognostiziert.

Grenzüberschreitende Spezialisten profitieren von Zoll-Know-how, mehrsprachigen Disponenten und Genehmigungsmanagement, was die Markteintrittsbarrieren hoch hält. Der Anstieg von Rückfuhroptionen nach Russland – Düngemittel, Holz und Kohle – verbessert die Anlagenauslastung, während neue Mikro-Hubs in Kasachstan indirekte Routingoptionen zur Umgehung von Engpässen bieten. Auf das Inland ausgerichtete Spediteure bleiben wettbewerbsfähig durch die Einführung elektronischer e-TIR-Transitverfahren und dynamische Routenplanung, die Leerkilometer auf wiederkehrenden Strecken reduziert.

Nach Lkw-Ladungsspezifikation: FTL-Dominanz mit digitalem LTL-Aufwärtspotenzial

Die Vollladung (FTL) machte im Jahr 2025 82,95 % des Marktanteils am russischen Straßengüterverkehrsmarkt aus, getrieben von Massengütern, Container-Nahverkehr und Vertragsfabrikläufen. LTL wird, obwohl kleiner, mit einer CAGR von 2,87 % im Zeitraum 2026–2031 zulegen, da Plattformbetreiber fragmentierte KMU-Aufträge in dicht belegte Stadtpaarkorridor-Routen bündeln.

FTL-Skalenflotten mit Vorteilen profitieren von einfacherem Papierkram und schnelleren Abwicklungen, installieren aber zunehmend IoT-Sensoren und Software zur Predictive Maintenance, um knappe Margen vor Kraftstoff- und Reifenpreisanstiegen zu schützen. LTL-Netzwerke investieren in regionale Cross-Docking-Anlagen und KI-basierte Ladevermittlungsmaschinen, die Leerfahrten durch Zusammenführung von Gegenverkehren reduzieren und die Auslastung über 85 % heben. Verlader schätzen die sendungsbezogene Transparenz und das nutzungsbasierte Preismodell von LTL, was dessen adressierbaren Markt weiter vergrößert.

Nach Containerisierung: Schüttgut dominiert noch, Intermodalität gewinnt an Dynamik

Nicht-containerisierte Fracht machte im Jahr 2025 86,10 % des Gesamtvolumens aus, was dem rohstofflastigen Frachtprofil Russlands entspricht. Dennoch gewinnt containerisierte Fracht mit einer CAGR von 2,61 % im Zeitraum 2026–2031 an Fahrt, da Verlader intermodale Effizienz und schnellere transeurasische Schiene-Straße-Verbindungen anstreben.

Die Marktgröße des russischen Straßengüterverkehrsmarkts für Container-Nahverkehr wird sich ausweiten, sobald das modernisierte Zabaikalsk-Terminal von FESCO in Betrieb geht und die Umschlagskapazität im Fernen Osten erhöht. Standardisierte Container sprechen Exporteure von Elektronik, Bekleidung und verarbeiteten Lebensmitteln an, die eine schonende Handhabung und schnelle Moduswechsel benötigen. Stahlcoils, LNG und Projektfracht bleiben außerhalb der Container-Normen und sichern konventionelle Tieflader-, Tanker- und Schwertransportflotten.

Nach Transportdistanz: Skalenökonomie im Fernverkehr

Fernverkehrskorridore beanspruchten im Jahr 2025 74,10 % des Marktanteils am russischen Straßengüterverkehrsmarkt und befinden sich auf einem CAGR-Pfad von 2,67 % im Zeitraum 2026–2031, da Werksschließungen westlicher OEMs Volumina tiefer ins Landesinnere verlagern. Dichte Ost-West-Strecken, die Moskau, Kasan, Jekaterinburg und Nowosibirsk verbinden, generieren zuverlässige Rückfrachten und halten die Auslastungsquoten hoch.

Nah- und städtische Last-Mile-Routen profitieren vom E-Commerce, stehen aber auf 300–700 km langen Strecken im stärkeren Wettbewerb mit der Schiene. Um steigende Mautgebühren und Verkehrstau entgegenzuwirken, setzen Spediteure doppelstöckige Container-Chassis für Schiene-Straße-Huckepacksegmente ein und nutzen distanzbasierte Kraftstoffzuschlagsmodelle zur Stabilisierung der Umsatzprognosen.

Nach Güterart: Feststoffgüter als Kern, Flüssiggüter als Nische

Feststoffgüter machten im Jahr 2025 71,60 % der Marktgröße des russischen Straßengüterverkehrsmarkts aus und umfassten Baumaterialien, Fertigmaschinen und Konsumgüter des täglichen Bedarfs. Flüssiggüter – Erdöl, Chemikalien, Speiseöle – werden mit einer CAGR von 2,74 % im Zeitraum 2026–2031 schneller wachsen, da Energieproduzenten Ströme zu Nicht-OECD-Käufern umleiten und Chemiewerke die Kapazität für die inländische Substitution ausbauen.

Gefahrgutvorschriften, ADR-Zertifizierungen und spezialisierte Tankfahrzeuge erhöhen die Eintrittsbarrieren, unterstützen jedoch Premium-Tagessätze von über 180 Rubel (2,02 USD) pro Kilometer auf bestimmten sibirischen Strecken. Feststoffgüterflotten innovieren mit modularen Curtain-Side-Aufliegern und Seitenlader-Kränen, die es ihnen ermöglichen, ohne Ausfallzeiten zwischen palettierten und überdimensionierten Transporten zu wechseln.

Nach Temperaturkontrolle: Breite bei Umgebungstemperatur, Surge in der Kühlkette

Nicht-temperaturgeführte Sendungen dominieren weiterhin mit 93,90 % des Ladungsaufkommens, doch temperaturgeführter Verkehr wird mit einer CAGR von 2,82 % im Zeitraum 2026–2031 das Segmentwachstum anführen, da Pharmahersteller die Impfstoff-, Biologika- und Insulinproduktion lokalisieren. Lebensmitteleinzelhändler erhöhen ebenfalls die Kühlkettenstandards in Ballungsräumen und treiben die Nachfrage nach ATP-zertifizierten Kühlfahrzeugen und telematikbasierter Temperaturprotokollierung voran.

Betreiber, die in Doppelverdampfer-Auflieger und LNG-betriebene Kühlaggregate investieren, können den grenzüberschreitenden Obst- und Meeresfrüchteimport aus Zentral- und Ostasien erschließen. Derweil schließen Flottenbesitzer ohne isolierte Auflieger Partnerschaften mit Kühlhausbetreibern über Spot-Charter-Apps, die die Kapazität über Produktionsspitzen hinweg ausgleichen.

Geografische Analyse

Der Zentralföderale Bezirk Moskau verankert den russischen Straßengüterverkehrsmarkt mit der dichtesten Konzentration von Lagerparks, Lkw-Depots und 28.301 im Jahr 2025 kartographierten Logistikknoten. Die Rolle der Region als nationaler Verteilungsdrehpunkt gewährleistet eine stetige Stammstreckenaktivität in den industriellen Wolga-Ural-Gürtel, wo die M-12-Autobahn die Tür-zu-Tür-Vorlaufzeiten verkürzt und leere Repositionierungskilometer reduziert. Die Baltikum-Hafenanbindung St. Petersburgs gibt dem Nordwestlichen Föderalbezirk eine widerstandsfähige Exportbasis trotz geringerer Volumina nach Europa, während seine 16.075 Logistikeinrichtungen die niedrigste Schließungsrate im ganzen Land aufweisen und eine solide Kapazitätsausrichtung belegen.

Der Fernöstliche Föderale Bezirk verzeichnet die stärksten Verkehrszuwächse, da die chinesische Nachfrage nach Holz, Metallen und LNG den beiderseitigen Straßengüterverkehr durch Zabaykalsk und Blagoweschtschensk antreibt. Die bilateralen Lkw-Zahlen verdreifachten sich im Jahr 2024 und steigen weiter dank erweiterter Grenzabfertigungsspuren und digitaler Zollwarteschlangen. Die Frachtrate auf der Strecke Moskau–Wladiwostok beträgt Anfang 2025 durchschnittlich 45,3 Rubel (0,50 USD) pro Kilometer, was robuste Kraftstoff-, Maut- und Arbeitskostenaufschläge widerspiegelt, aber für zeitkritische Fracht die Schienentransitzeit dennoch übertrifft.

Südliche Routen über Kasachstans Nur-Zholy und Weißrusslands Kozlovichi dienen als Umgehungswege für sanktionierte Güter und verzeichneten laut Zollstatistiken im Jahr 2024 ein Exportvolumenwachstum von 44 % gegenüber dem Vorjahr. Sibirische und arktische Korridore bleiben das Terrain spezialisierter Spediteure, die für Extremtemperaturen, Eisstraßennavigation und Bergwerkslieferungen ausgerüstet sind. Obwohl dünn besiedelt, bieten diese Regionen hochmargige Verträge im Zusammenhang mit Energie- und Mineralprojekten, die erhöhte Wartungs- und Versicherungskosten ausgleichen.

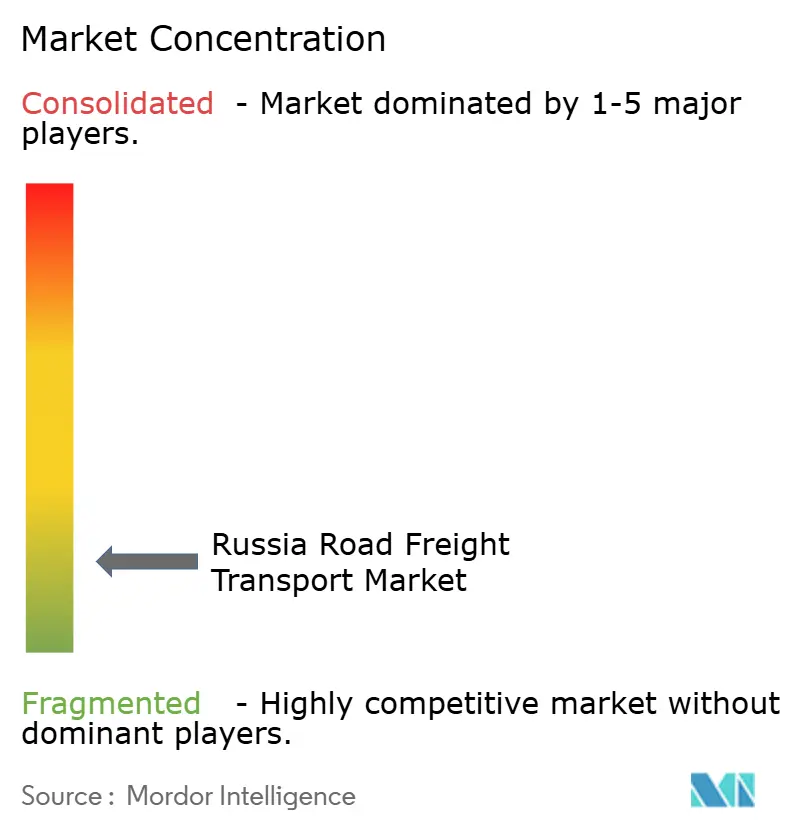

Wettbewerbslandschaft

Russlands Lkw-Arena bleibt fragmentiert, wobei die fünf führenden integrierten Logistikgruppen nur einen geringen Umsatzanteil kontrollieren, während Tausende von Einzelunternehmern die Spotgüternachfrage in Kleinstädten abdecken. Die von FESCO Transportation Group angedachte Fusion mit TransContainer würde Hafenabfertigung, Schienenflachwagonflotten und Fernlkw-Transport zu einem einheitlichen Serviceangebot zusammenführen und damit einen Präzedenzfall für multimodale Größenzuwächse schaffen. Eine ähnliche Logik treibt den digitalen Lösungspakt von FESCO Transportation Group mit Softline vom September 2025 voran, der Echtzeit-Datenerfassung, automatisierte Rechnungsstellung und Predictive Analytics in seinen Fahrzeugbestand integriert.

Große Spediteure standardisieren auf Euro-6- oder LNG-Zugmaschinen, verbessern die Kraftstoffeffizienz und erleichtern die Einhaltung bevorstehender Emissionsnormen, während KMU mit zweistelligen Leasingzinsen kämpfen, die die Flottenneuerung behindern. Obligatorische elektronische Frachtbriefe (e-CMR) ab September 2026 erhöhen den Verwaltungsaufwand; skalierte Akteure amortisieren die Kosten über höhere Volumina, was den Wettbewerbsabstand vergrößert. Grenzüberschreitende Spezialisten bleiben ein Nischen-, aber lukratives Segment dank zweisprachiger Fahrerpools und Zollmaklertochtergesellschaften.

Digitale Frachtplattformen wie ATI.SU und Gruzopoisk aggregieren fragmentierte Kapazitäten und bringen KMU innerhalb von Minuten mit Spot-Ladungen von Verladern zusammen. Die Plattformen erheben Provisionsgebühren, senken jedoch die Leerfahrtquoten, sodass Mikroflotten trotz steigender Mautgebühren und Dieselsteuern überleben können. Venture-capital-finanzierte Neuzugänge integrieren eingebettete Finanzierungslösungen und On-Demand-Aufliegerleasing und geben kleinen Spediteuren damit Liquidität und Anlagenflexibilität, die bisher größeren Marktteilnehmern vorbehalten waren.

Marktführer im russischen Straßengüterverkehr

Delovye Linii Group

Globaltruck

ITECO Corporation

MONOPOLY

PEK, OOO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: FESCO Transportation Group und IT-Integrator Softline vereinbarten die gemeinsame Entwicklung cloudbasierter Dispositions- und Frachtverfolgungs-Tools zur Automatisierung multimodaler Arbeitsabläufe.

- April 2025: ITECO begann mit der Erprobung von zwei KAMAZ-54901-LNG-Zugmaschinen, die von der Transportsparte von KAMAZ geliefert wurden, mit dem Ziel, das Dieselrisiko auf ADR-regulierten Gefahrgutrouten zu reduzieren.

- August 2024: FESCO Transportation Group stellte 40 Millionen EUR (44 Millionen USD) bereit, um sein Zabaikalsk-Containerterminal zu vergrößern und zusätzliche Kapazitäten für Straßen-Schiene-Transfers zwischen Russland und China zu erschließen.

- Juni 2024: ITECO und Sber Leasing unterzeichneten einen Vertrag über 15 Milliarden Rubel (164 Millionen USD) zur Finanzierung von 1.200 neuen Zugmaschinen und Sattelaufliegern, um die Flottenmodernisierung zu beschleunigen.

Berichtsumfang zum russischen Straßengüterverkehrsmarkt

Landwirtschaft, Fischerei und Forstwirtschaft, Baugewerbe, Verarbeitendes Gewerbe, Öl und Gas, Bergbau und Steinbruchbetrieb, Groß- und Einzelhandel, Sonstige werden als Segmente nach Endnutzerbranche abgedeckt. Inland, International werden als Segmente nach Bestimmungsort abgedeckt. Vollladung (FTL), Teilladung (LTL) werden als Segmente nach Lkw-Ladungsspezifikation abgedeckt. Containerisiert, Nicht-containerisiert werden als Segmente nach Containerisierung abgedeckt. Fernverkehr, Nahverkehr werden als Segmente nach Transportdistanz abgedeckt. Flüssiggüter, Feststoffgüter werden als Segmente nach Güterart abgedeckt. Nicht-temperaturgeführt, Temperaturgeführt werden als Segmente nach Temperaturkontrolle abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Baugewerbe |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruchbetrieb |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Vollladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht-containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Feststoffgüter |

| Nicht-temperaturgeführt |

| Temperaturgeführt |

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Baugewerbe | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Steinbruchbetrieb | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Bestimmungsort | Inland |

| International | |

| Lkw-Ladungsspezifikation | Vollladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht-containerisiert | |

| Transportdistanz | Fernverkehr |

| Nahverkehr | |

| Güterart | Flüssiggüter |

| Feststoffgüter | |

| Temperaturkontrolle | Nicht-temperaturgeführt |

| Temperaturgeführt |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (AFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der AFF-Branchenakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fang von Fisch und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Hierbei spielen Logistikdienstleister (LDL) eine entscheidende Rolle bei Beschaffungs-, Lager-, Umschlags-, Transport- und Verteilungsaktivitäten für den optimalen und kontinuierlichen Fluss von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie für den reibungslosen Fluss der Erzeugnisse (Agrarprodukte) zu Händlern/Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht-temperaturgeführte Logistik, je nach Haltbarkeit der transportierten oder gelagerten Güter.

- Baugewerbe - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Baugewerbeakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastrukturen, Ingenieurwerken sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Lagerbestand an Rohstoffen und Ausrüstung, zeitkritische Lieferungen sowie andere Mehrwertdienste für ein effektives Projektmanagement bereitstellen.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für Vollladungs (FTL)-Dienste. Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Abgangsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Massenpost-Lkw-Transport umfassen, (iv) sowohl Container (Vollcontainerladung, FCL)- als auch Nicht-Container-Lkw-Dienstleistungen umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht-temperaturgeführte Transportdienstleistungen benötigen, (vi) Flüssiggut-Tankertransporte umfassen, (vii) den Lkw-Transport von Abfällen beinhalten und (viii) den Gefahrguttransport per Lkw beinhalten. Damit verbundene Mehrwertdienste (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Rohstoffe/Rohstoffgruppen sowie die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für den Transport von Schüttflüssigkeiten, die häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgütern (z. B. Säuren), (ii) Wasser (Trink- sowie Abwasser), (iii) Öl und Gas (vorgelagert sowie nachgelagert wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) Lebensmittelqualität-Schüttflüssigkeiten (wie Milch oder Saft), (v) Kautschuk sowie (vi) Agrarchemikalien und anderen Produkten. Diese Güter werden in der Regel per Tankwagen transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LDL) führen, während Rückgänge kurzfristig zu höherer Rentabilität und verstärktem Wettbewerb führen können, den Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen im Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Vollladungs (FTL) Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für Vollladungs (FTL)-Dienste. Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Abgangsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Massenpost-Lkw-Transport umfassen, (iv) sowohl Container (Vollcontainerladung, FCL)- als auch Nicht-Container-Lkw-Dienstleistungen umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht-temperaturgeführte Transportdienstleistungen benötigen, (vi) Flüssiggut-Tankertransporte umfassen, (vii) den Lkw-Transport von Abfällen beinhalten und (viii) den Gefahrguttransport per Lkw beinhalten. Damit verbundene Mehrwertdienste (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftsbereich - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Verwendungstabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsbereich - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage seitens aller Marktendnutzer (hier betrachtete Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl des Großhandelspreisindex (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu beurteilen, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklertarife, Spediteurtarife, Kuriertarife usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellsten verfügbaren Datenpunkten) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die Maßnahmen, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, werden als wichtige strategische Maßnahmen (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre wichtigen strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungs (LTL) Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für Teilladungs (LTL)-Dienste. Der LTL-Straßengüterverkehr ist durch mehrere Sendungen gekennzeichnet, die für mehrere Lieferungen innerhalb eines Netzwerks auf einem einzigen Lkw zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich allgemeinen und spezialisierten Gütertransport mit weniger als vollständigen Lkw-Ladungen durchführen, (ii) durch den Einsatz von Umschlagsterminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, in einem einzigen Lkw für den Transport zwischen einem Ladesammelbahnhof und einem Entladebahnhof, wo die Ladung sortiert und Sendungen zur Zustellung umgeleitet werden, gekennzeichnet sind, sowie (iv) den Sammelladungsversand (LCL) bei Lkw-Dienstleistungen umfassen. Die im Umfang enthaltenen Tätigkeiten umfassen (i) lokale Abholung, (ii) Hauptstreckenverkehr und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, was Länder global wettbewerbsfähig macht. Die Logistikleistung wird durch marktweite Strategien des Supply-Chain-Managements, Regierungsdienstleistungen, Investitionen und Politiken, Kraftstoff-/Energiekosten, Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtige Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Lkw-Typenportfolio, Lkw-Preise, lokale Produktion, Verbreitung von Lkw-Reparatur- und -Wartungsdiensten, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Absatzvolumens für führende Lkw-Marken und Kommentare zum aktuellen Marktgeschehen und zur Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure des Verarbeitenden Gewerbes für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen zu neuen Produkten befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen über die gesamte Lieferkette, bei der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie bei der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Modaler Anteil - Der modale Anteil im Güterverkehr wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Transportdistanz, Temperaturkontrollanforderungen, Güterart, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Schüttguttransporte usw. beeinflusst. Auch der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Güterumschlag (Tonnen-km) unterscheiden sich je nach durchschnittlicher Transportdistanz pro Sendung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Rohstoffgruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Verkehrsträger transportierten Güter (sowohl in Tonnen als auch in Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruchbetrieb - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Extraktionsbranchenakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LDL) decken alle Phasen vom vorgelagerten bis zum nachgelagerten Bereich ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrgeräten, geförderten Mineralien, Rohöl und Erdgas sowie verarbeiteten/aufbereiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das Segment der sonstigen Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche (BFSI), der Immobilienwirtschaft, des Bildungswesens, des Gesundheitswesens sowie professioneller Dienstleistungen (Verwaltung, Abfallwirtschaft, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche F&E-Dienstleistungen) für Straßengüterverkehrsdienstleistungen. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Beförderung von medizinischen Gütern und Verbrauchsmaterialien (chirurgisches Zubehör und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Perspektive der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresveränderung) des Erzeugerpreisindex wird als Großhandelspreisindex-Inflation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weit verbreitet genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Preistrendsentwicklung im Straßengüterverkehr - Die Frachtpreise nach Verkehrsträger (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, des Güterumschlags (Tonnen-km), der Nachfrage im Straßengüterverkehrsmarkt und damit der Marktgröße des Straßengüterverkehrs verwendet.

- Straßengüterfrachtvolumen-Trends - Das Frachtaufkommen (Gewicht der Güter in Tonnen) nach Verkehrsträger über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Transportdistanz pro Sendung (km), dem Gütervolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Beurteilung der Marktgröße des Güterverkehrsmarkts verwendet.

- Straßengüterverkehr - Die Beauftragung eines Logistikdienstleisters (LDL) oder Spediteurs im Straßengüterverkehr (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich sowohl Feststoffe als auch Flüssigkeiten) vom Ursprung zu einem Bestimmungsort innerhalb des Landes (Inlandsverkehr) oder grenzüberschreitend (internationaler Verkehr) bildet den Straßengüterverkehrsmarkt. Der Studienumfang umfasst (i) den Gütertransport auf der Straße, der von in den Berichtsländern registrierten Spediteuren gemeldet wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzugmaschinen), (iv) Vollladungs (FTL)- oder Teilladungs (LTL)-Transport, (v) containerisierten oder nicht-containerisierten Transport, (vi) temperaturgeführten oder nicht-temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Überlandtransport, OTR), (viii) den Transport von gebrauchtem Büro- oder Haushaltsgut (Umzugsunternehmen), (ix) sonstige Spezialtransporte (Gefahrgut, Übergroßladung) sowie (x) ausgelagerte Erste-Meile-/Mittelstrecken-/Letzte-Meile-Lieferungen durch Straßengüterverkehrsakteure. Der Umfang schließt nicht ein: (i) Transport durch in anderen Ländern registrierte Spediteure, (ii) den Markt für die Letzte-Meile-Mahlzeitlieferung, (iii) den Lebensmittelliefermarkt sowie (iv) den Transport über das Straßennetz, der durch Kurier-, Express- und Paketdienstleister (KEP) durchgeführt/gemeldet wird.

- Straßennetzlänge - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Länge des Straßennetzes, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Schnellstraßen vs. Autobahnen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde ermittelt oder berechnet und für alle wichtigen Marktteilnehmer dargestellt. Er bezieht sich auf den straßengüterverkehrsmarktspezifischen Umsatz des Unternehmens über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang). Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottenumfang, Investitionen, Anzahl der Länder, in denen das Unternehmen präsent ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Geschäftsberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzangaben wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehrs-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für den Nahverkehr per Lkw (weniger als 100 Meilen). Es umfasst den Straßengütertransport (i) innerhalb eines einzelnen Verwaltungsgebiets und seines Hinterlands, (ii) mit kleineren Lkw und Pick-up-Trucks, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen sowie (v) ausgelagerte Erste-Meile-/Letzte-Meile-Lieferungen durch Straßengüterverkehrsakteure.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts und damit der Marktgröße des Straßengüterverkehrs. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktgeschehen ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Verbreitung, gepaart mit steigendem verfügbarem Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Auftragserfüllungsdiensten, führt. Daher wurden der Bruttowarenwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Gütergruppen im E-Commerce für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der Fertigprodukte zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und für eine reibungslose Lieferkette entscheidend. Daher wurden die Bruttowertschöpfung (GVA), die Aufschlüsselung der GVA nach wichtigen Fertigungssektoren sowie das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottenumfang nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endnutzerbranchen, Lkw-Preise, lokale Produktion, Verbreitung von Lkw-Reparatur- und -Wartungsdiensten, Kundensupport sowie technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Investitionen in die Lkw-Herstellung, Lkw-Spezifikationen, Lkw-Nutzungs- und -Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Lkw-Verkehr - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen erforderlich sind, um Kosten zu kontrollieren und Bereiche mit verbesserter Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Verkehr und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel mit Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Gütern und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden und decken dabei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung und Einlagerung, Nachfrageprognose und Bestandsmanagement ab.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport mit einem in einem Land zugelassenen Kraftfahrzeug, der auf dem nationalen Gebiet eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Produktionsanlage direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit marginalen bis keinen Handhabungs- oder Lagerzeiten. Cross-Docking findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus Lkw und Ladetoren auf zwei Seiten (Eingang und Ausgang) mit minimalem Lagerplatz besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangs von Produkten über eine Eingangsrampe und deren Weiterleitung über das Dock zur ausgehenden Transportrampe. |

| Drittlandverkehr | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der mit einem in einem dritten Land zugelassenen Straßenfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Verlade-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Gefahrgut | Die Klassen gefährlicher Güter, die auf der Straße befördert werden, sind in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter der Vereinten Nationen, Genf 2007, definiert. Sie umfassen Klasse 1: Explosive Stoffe und Gegenstände; Klasse 2: Gase; Klasse 3: Entzündbare flüssige Stoffe; Klasse 4: Entzündbare feste Stoffe – selbstentzündliche Stoffe; Stoffe, die bei Berührung mit Wasser entzündbare Gase entwickeln; Klasse 5: Entzündend (oxidierend) wirkende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe; Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Die Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Nahverkehrstransport (Drayage) | Ein Nahverkehrstransport (Drayage) ist eine Form des Lkw-Diensts, der die verschiedenen Versandmodi (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, meist vor oder nach dem Fernversendevorgang. Nahverkehrstransport-Lkw befördern Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerplätzen, Auftragserfüllungslagern und Rangierbahnhöfen. In der Regel transportiert der Nahverkehrstransport nur Waren auf kurzen Distanzen und ist auf einen städtischen Bereich beschränkt. Er erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt er eine wichtige Rolle beim Fernversand, da er die Waren zur Fracht und umgekehrt bringt. Er macht den intermodalen Transport viel effizienter und ermöglicht den nahtlosen Transfer von Waren an den Endkunden. |

| Trockencontainer (Dry Van) | Ein Trockencontainer (Dry Van) ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockencontainer, die für den Transport von palettierten, verpackten oder losen Gütern konzipiert sind, werden nicht temperaturgeführt (im Gegensatz zu Kühlfahrzeugen, sogenannten „Reefern”) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeraufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch genutzt werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestitionen sowie als Exporte beinhalten. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch genutzt werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestitionen sowie als Exporte beinhalten. |

| Pritschenwagen (Flatbed Truck) | Ein Pritschenwagen ist eine Art Lkw mit starrem Design. Er hat einen hinteren Aufbau, der flach gestaltet ist, um das Be- und Entladen von Gütern zu erleichtern. Der Pritschenwagen wird hauptsächlich zum Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstung verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Pritschenwagen mit einem Tiefladerauflieger vergleichbar. |

| Eingehende Logistik (Inbound Logistics) | Eingehende Logistik (Inbound Logistics) ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung von eingehenden Lieferungen. Eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Güter, Dienstleistungen sowie Instandhaltungs- und Reparaturleistungen, die an Unternehmen verkauft werden, mit Ausnahme von Kapitalinvestitionen. |

| International beladen | Verladestelle der Güter im Meldeland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladestelle in einem anderen Land. |

| International entladen | Entladestelle der Güter im Meldeland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Verladestelle in einem anderen Land. |

| Übermaßladung (OOG-Fracht) | Übermaßladung (OOG-Fracht, Out of Gauge) ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie zu groß ist. Der Begriff ist eine sehr loose Klassifizierung aller Frachten mit Abmessungen jenseits der maximalen 40HC-Containerabmessungen. Das sind eine Länge von mehr als 12,05 Metern, eine Breite von mehr als 2,33 Metern oder eine Höhe von mehr als 2,59 Metern. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Waren erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Sendungsmenge größer als eine Teilladungs (LTL)-Sendung. Außerdem kann die Sendung einen Lkw nicht vollständig besetzen, d. h. ihre Kapazität ist viel geringer als eine Vollladungs (FTL)-Sendung. |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Rückwärtslogistik (Reverse Logistics) | Rückwärtslogistik (Reverse Logistics) umfasst den Sektor der Lieferketten, der alles verarbeitet, was in die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung eines Lkw-Unternehmens für den Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich sowohl Feststoffe als auch Flüssigkeiten) vom Ursprung zu einem Bestimmungsort innerhalb des Landes (Inlandsverkehr) oder grenzüberschreitend (internationaler Verkehr) bildet den Straßengüterverkehrsmarkt. Die Dienstleistung kann Vollladungs- oder Teilladungstransport, containerisiert oder nicht-containerisiert, temperaturgeführt oder nicht-temperaturgeführt, Nah- oder Fernverkehr sein. |

| Curtain-Side-Fahrzeug (Tautliner) | Tautliner und Curtainsider werden als Gattungsnamen für Curtain-Side-Lkw/Auflieger verwendet. Die Vorhänge sind dauerhaft an einer Schiene oben und lösbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für ein einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Lastspannbänder an einem Seilgleis unter dem Lkw-Boden befestigt und verbinden den Lkw-Boden und den Vorhang auf beiden Seiten. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor seitlichem Verrutschen zu sichern. |

| Transportdienstleistungen gegen Entgelt | Die Beförderung von Gütern gegen Vergütung. |

| Unbefestigte Straße | Straße mit einer stabilisierten Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (AVP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen