Nordics Fracht- und Logistikmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 76.38 Milliarden US-Dollar |

| Marktgröße (2026) | 79.07 Milliarden US-Dollar |

| Marktgröße (2031) | 94.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.52% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordics Fracht- und Logistikmarkt Analyse von Mordor Intelligence

Die Größe des Nordics Fracht- und Logistikmarkts wird voraussichtlich von 76,38 Milliarden USD im Jahr 2025 auf 79,07 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,52 % über den Zeitraum 2026–2031 einen Wert von 94,01 Milliarden USD erreichen. Dieses Wachstumstempo wird durch die Rolle der Region als Landbrücke zwischen Europa, Nordamerika und Asien, ein robustes digitales Fundament, das eine Echtzeit-Lieferkettenorchestrierung ermöglicht, sowie durch Umweltpolitiken gestützt, die Fracht kontinuierlich auf emissionsarme Verkehrsträger umlenken. Der elektronische Handel, der inzwischen weit mehr als ein Drittel der B2C-Einzelhandelsausgaben in Schweden ausmacht, erzeugt dichte Paketströme, die die Netzwerke der letzten Meile umgestalten, während der Ausbau der Offshore-Windenergie die Nachfrage nach Schwerlast-Projektfrachtlogistik ankurbelt. Parallele Eisenbahninfrastruktur-Upgrades, insbesondere die schwedischen Programme Norrbotniabanan und Malmbanan, erhöhen die Güterkapazität der Eisenbahn und senken die Stückkosten, wodurch ein Modalsplitverschiebung weg von der Straße begünstigt wird. Die zunehmend strengeren Kohlenstoffbepreisungsregeln der Europäischen Union sowie Anreize für emissionsfreie Fahrzeuge sind bereits in den Frachtpreisstrukturen sichtbar und veranlassen die Verlader, ihre Verkehrsträger-Mixe und Vertragslaufzeiten neu zu bewerten.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion führte der Frachttransport mit einem Marktanteil von 62,78 % am Nordics Fracht- und Logistikmarkt im Jahr 2025; Kurier-, Express- und Paketdienste (KEP) werden voraussichtlich mit einer CAGR von 4,08 % zwischen 2026 und 2031 expandieren.

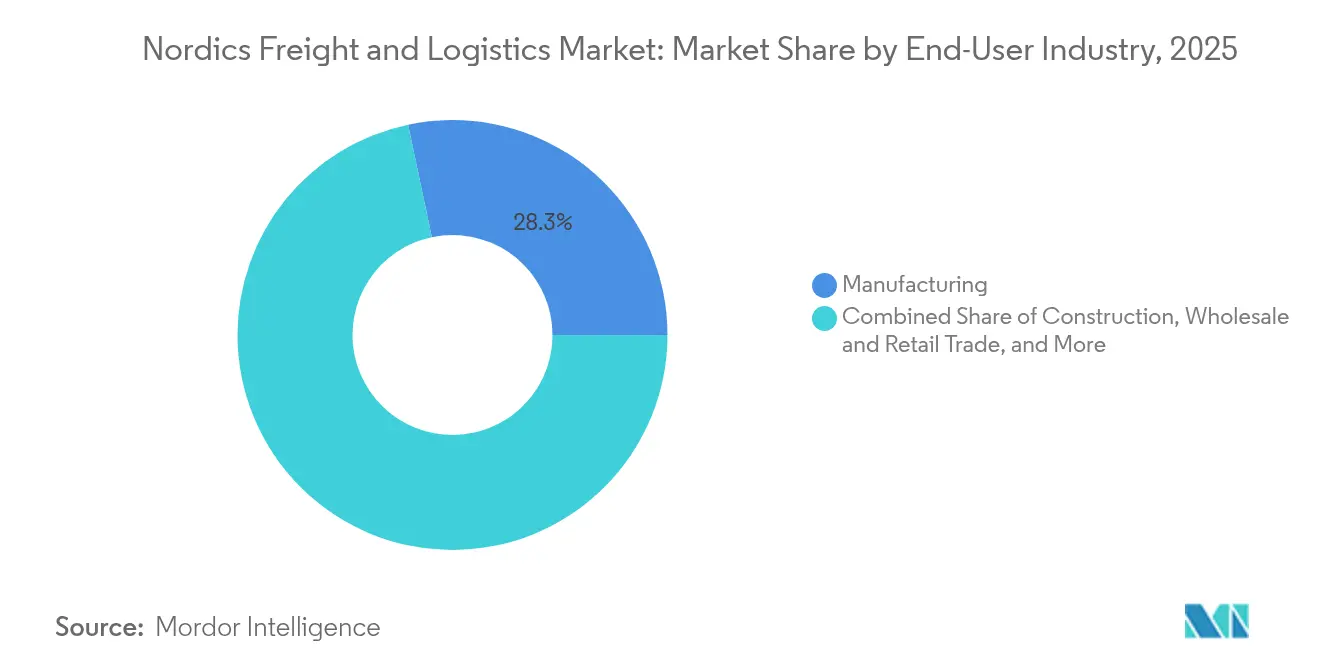

- Nach Endverbraucherbranche hielt die Fertigung einen Anteil von 28,31 % an der Größe des Nordics Fracht- und Logistikmarkts im Jahr 2025; Groß- und Einzelhandel soll mit einer CAGR von 3,88 % zwischen 2026 und 2031 wachsen.

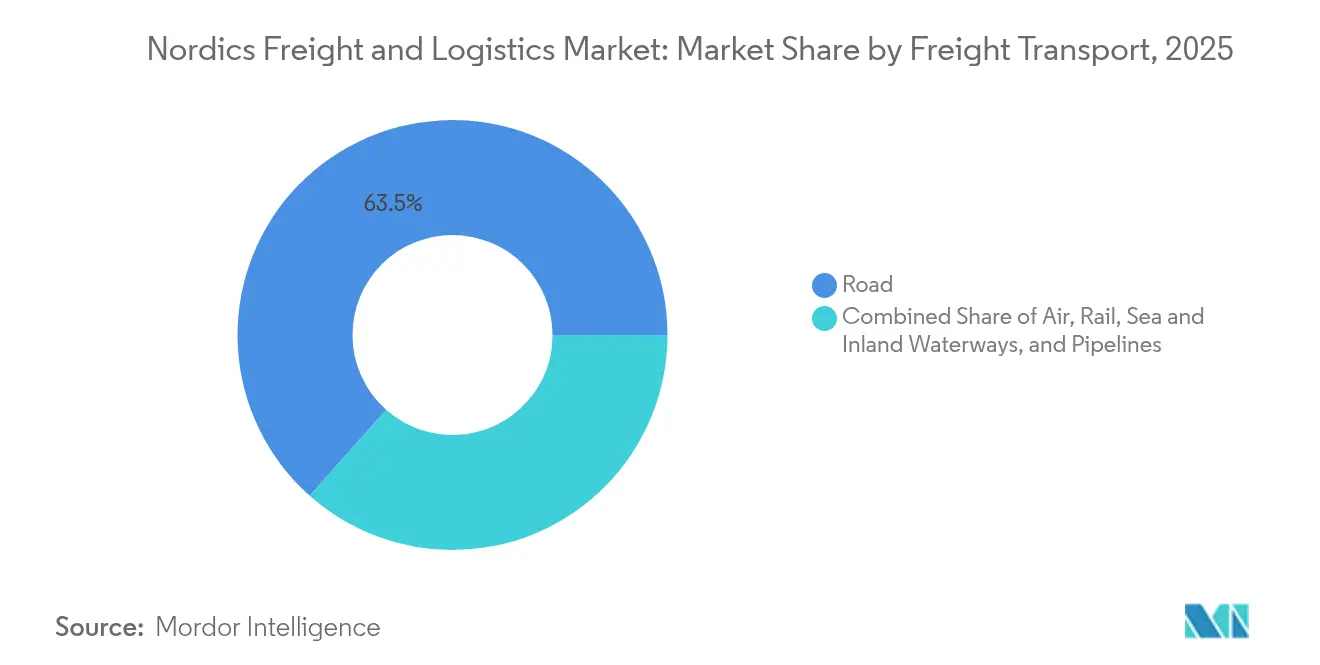

- Nach Frachttransportmodus entfiel auf den Straßengüterverkehr ein Anteil von 63,45 % im Jahr 2025; See- und Binnenschifffahrtsfracht wird voraussichtlich mit einer CAGR von 4,02 % zwischen 2026 und 2031 steigen.

- Nach KEP-Zielgebiet erfassten inländische KEP-Dienste einen Anteil von 64,12 % im Jahr 2025; internationale Ströme werden voraussichtlich eine CAGR von 4,21 % zwischen 2026 und 2031 verzeichnen.

- Im Bereich Lagerung und Lagerhaltung dominierten nicht temperaturgeführte Einrichtungen mit einem Anteil von 91,15 % im Jahr 2025; temperaturgeführter Raum soll mit einer CAGR von 3,44 % zwischen 2026 und 2031 expandieren.

- Nach Frachtspeditionsmodus hielt die See- und Binnenwasserstraßen-Frachtspedition einen Anteil von 65,20 % im Jahr 2025; die Luftfrachtspedition soll mit einer CAGR von 3,28 % zwischen 2026 und 2031 wachsen.

- Nach Land befehligte Schweden einen Anteil von 35,01 % im Jahr 2025; Finnland wird voraussichtlich mit einer CAGR von 3,67 % zwischen 2026 und 2031 voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordics Fracht- und Logistikmarkt Trends und Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schnelle E-Commerce-Paketisierung | +0.8% | Nordics-weit; am stärksten in Schweden und Dänemark | Kurzfristig (≤ 2 Jahre) |

| Offshore-Windausbau stärkt Projektfracht | +0.6% | Küstenregionen Dänemarks, Schwedens und Norwegens | Mittelfristig (2–4 Jahre) |

| Eisenbahnfreundliche Politik und Ausbau von 740-m-Ausweichstellen | +0.4% | Schweden, Finnland, Norwegen | Langfristig (≥ 4 Jahre) |

| Anreize für emissionsfreie Schwerlastwagen (HVO/BEV/H₂) | +0.5% | Nordics-weit; frühe Einführung in Norwegen | Mittelfristig (2–4 Jahre) |

| Finanzierung von Grünen Korridoren in der Seeschifffahrt | +0.3% | Ostseeverbindungen, wichtige Häfen | Langfristig (≥ 4 Jahre) |

| KI-gestützte dynamische Preisgestaltung und Laderaum-Bündelung | +0.2% | Nordics-weit; konzentriert in wichtigen Knotenpunkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle E-Commerce-Paketisierung treibt KEP-Expansion an

Die inländischen Online-Ausgaben steigen weiter, was die KEP-Volumina des Nordics Fracht- und Logistikmarkts deutlich über die Vorkrisenniveaus der Pandemie treibt. Lokale Umfragen zeigen, dass schwedische Verbraucher Abholpunkte bevorzugen, während norwegische Käufer Haustürlieferungen vorziehen, was die Betreiber dazu zwingt, die Routenplanung der letzten Meile und den Micro-Fulfillment-Fußabdruck zu verfeinern[1]Nordic Innovation, „Nordische intelligente Mobilität und Konnektivität,” nordicinnovation.org. Paketautomaten und In-Car-Kofferraumlieferungen verbreiten sich in Stadtclustern und senken die Quoten fehlgeschlagener Lieferungen um zweistellige Prozentzahlen. Sortierzentren setzen zunehmend visiongeführte Robotik ein, die den Durchsatz um 20 % steigert und gleichzeitig die Lohnstückkosten senkt. Der Kühlkettenpaketverkehr steigt ebenfalls, da sich Plattformen für frische Lebensmittel skalieren, was die Spediteure dazu veranlasst, Multi-Temperatur-Flotten und isolierte Paketautomaten einzuführen. Zusammengenommen sichern diese Verschiebungen einen dauerhaften Wachstumspfad für das Paketvolumen, der das Segmentwachstum aufrecht erhält.

Offshore-Windausbau schafft spezialisierte Projektfracht-Chancen

Mehr als 20 GW an Offshore-Windprojekten sollen bis 2030 in nordischen Gewässern installiert werden, was einen Anstieg bei Rotorblatt-, Gondel- und Monopfahl-Transporten auslöst, die selten in Standardfrachtnetze passen[2]Ship & Bunker, „EU startet 8-Millionen-Euro-Förderung für emissionsfreie Seeprojekte,” shipandbunker.com. Die Schwerlastnachfrage treibt die Tagessätze für Hubinselschiffe auf Rekordhöhen, und die hafenseitigen Liegeflächen erreichen schnell ihre Kapazitätsgrenzen. Integrierte Logistikanbieter, die Zubringerfahrzeuge bündeln, Wetterfenster koordinieren und Just-in-Time-Komponentensequenzierung gewährleisten können, sichern sich Margenprämien. Der Hafen Esbjerg in Dänemark verdoppelt seine Kapazitäten für Schwerlastausladequais, während schwedische Häfen am Bottnischen Meerbusen daran wetteifern, verstärkte Kais hinzuzufügen. Trotz Engpässen halten spezialisierte Akteure eine hohe Auslastung aufrecht, was die Projektfrachtnische zu einem widerstandsfähigen Gewinnpool macht.

Modernisierung der Eisenbahninfrastruktur ermöglicht Modalsplitverschiebung

Schwedens Eisenbahn-Upgrade-Paket in Höhe von 155 Milliarden SEK (15,4 Milliarden USD) finanziert Doppelspurausbau, 740-m-Überholungsschleifen und automatisiertes Verkehrsmanagement entlang der Nord-Süd-Achse, was die Korridorkapazität für Massen- und Intermodalgüterzüge um geschätzte 40 % erhöht[3]Trafikverket, „Nationaler Verkehrsplan,” trafikverket.se. Harmonisierte Achslastnormen reduzieren Schnittstellenreibungen an den finnischen und norwegischen Grenzen und beschleunigen die grenzüberschreitenden Frachtzeiten. Verbesserte Zuverlässigkeit in Kombination mit der Eskalation der EU-Kohlenstoffbepreisung lässt Tür-zu-Tür-Vergleiche bei Entfernungen über 600 km zugunsten der Eisenbahn ausfallen. Spediteure reagieren darauf, indem sie Blockzugdienste bündeln, die eine Pünktlichkeitsrate von 95 % garantieren und damit hochwertige Elektronik- und Automobilfracht von der Straße abwerben. Die Upgrades erweitern somit die Aussichten auf einen höheren Marktanteil der Eisenbahn über die aktuelle 19-%-Schwelle hinaus.

Anreize für emissionsfreie Fahrzeuge beschleunigen die Flottenumstellung

Norwegen befreit batterie-elektrische Schwerlastwagen von Straßenmautgebühren, Fährgebühren und Kaufsteuer, was eine Gesamtbetriebskostenparität mit Diesel für kilometerintensive Stadtverbindungen ergibt. Schweden erprobt Batteriewechseldepots entlang des E4-Korridors und reduziert die Standzeiten auf ein Niveau vergleichbar mit der Dieselbetankung[4]MDPI, „Wettbewerb zwischen geografisch verteilten Ladesäulenbetreibern für batterie-elektrische Lastwagen,” mdpi.com. Wasserstoffbrennstoffzellen-Versuche an 44-Tonnen-Fahrzeugen demonstrieren eine reale Reichweite von 600 km unter Winterbedingungen und verringern die Nutzlastnachteile, die Elektro-Lkw hemmen. Brückenbetreiber auf den Korridoren Øresund und Storebælt gewähren Euro-6- und emissionsfreien Lastwagen Rabatte von 13 % und lenken damit große Flotten in Richtung frühzeitiger Einführung. Da Flotten Euro-5-Fahrzeuge ausmustern, strecken sich die OEM-Auftragsbücher für BEVs und FCVs bis Ende 2026, was auf eine strukturelle Nachfragedynamik hinweist.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Lkw-Fahrermangel > 20 % bis 2027 | -0.7% | Nordics-weit; akut in Schweden und Norwegen | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Stromversorgungskapazität der Häfen | -0.4% | Wichtige Häfen in Dänemark, Schweden, Finnland | Mittelfristig (2–4 Jahre) |

| Steigende Mautgebühren und Weitergabe der Kohlenstoffbepreisung | -0.3% | Grenzüberschreitende Routen, städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Kostengefälle durch Schwefelgrenzwert in der Ostsee | -0.2% | Schifffahrtsrouten in der Ostsee | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lkw-Fahrermangel schränkt das Kapazitätswachstum ein

Da nur 5 % der europäischen Lkw-Fahrer jünger als 25 Jahre sind, übersteigt die Rentenabgänge die Neurekrutierung und lässt europaweit 745.000 Stellen unbesetzt, wobei ein regionaler Fehlbedarf von mehr als 20 % bis 2027 prognostiziert wird. Hohe Lebenshaltungskosten in nordischen Hauptstädten verschärfen die Lohnhürde, während Kabotagebestimmungen den Import günstigerer Arbeitskräfte begrenzen. Größere Flotten erproben autonome Konvoi-Versuche auf der E6, doch die behördliche Genehmigung ist noch Jahre entfernt. Hub-and-Spoke-Routing, Doppelstock-Wechselbrücken-Kombinationen und erhöhte Anhängerlängen mildern Kapazitätsengpässe, können das Arbeitsdefizit jedoch nicht vollständig ausgleichen. Infolgedessen sind die Spot-Raten im Straßengüterverkehr seit 2024 um 6–8 % im Jahresvergleich gestiegen, was die Verschiebung hin zu Schienen- und Küstenkurzseelösungen beschleunigt.

Engpässe bei der Hafenstromkapazität begrenzen die Elektrifizierung

Ambitionierte Uferanschlussfristen kollidieren mit eingeschränkter Netzinfrastruktur in nordischen Tiefseeterminals. Der Plan des Copenhagen Malmö Ports, drei Containeranliegeplätze zu elektrifizieren, stockt in Erwartung einer 130-MW-Unterstation, und ähnliche Verzögerungen ziehen sich durch Göteborg und Helsinki. Schiffsbetreiber sehen sich mit Liegeplatzkonflikten konfrontiert und zahlen Aufschläge für die wenigen verfügbaren Steckdosen. Die Umlenkung von Fracht zu Häfen mit skalierbarem Netzzugang, wie Aarhus, unterstreicht den Wettbewerbsdruck. Bis Netzausbauvorhaben realisiert werden, verbrennen Reedereien zusätzlichen schwefelarmen Kraftstoff, um die Emissionsgrenzwerte am Anliegeplatz einzuhalten, was Reisekosten im Durchschnitt um 5–8 EUR (5,50–8,80 USD) je TEU erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Führerschaft der Fertigung durch Einzelhandelswachstum herausgefordert

Die Fertigung befehligte 28,31 % des Marktanteils am Nordics Fracht- und Logistikmarkt im Jahr 2025, angetrieben durch Exporte in den Bereichen Automobil, Zellstoff und Papier sowie Präzisionsmaschinen. Stabile Produktionsvolumina, vorhersehbare Routenführung und die Clusterung von Zulieferparks ergeben hohe Trailer-Umlaufraten, die die Bindung von Frachtverträgen unterstützen. Allerdings signalisiert die CAGR von 3,88 % des Groß- und Einzelhandels (2026–2031) eine Machtverschiebung. Online-Modehändler führen täglich sieben Bestellzyklen durch und verlangen eine granulare Bestandsallokation sowie die Nähe zu städtischen Cross-Dock-Standorten. Rücklogistikkreisläufe, die inzwischen mehr als 15 % der Einzelhandelspaketmengen ausmachen, erzeugen spezialisierte Warenströme, denen traditionelle Fertigungsnetzwerke selten begegnen.

Öl und Gas, Bergbau und Steinbruchbetrieb halten überproportionale Ausrüstungsflüsse für Norwegens Kontinentalprojekte aufrecht, während Baufrachtmengen mit den Anforderungen an grünes Bauen in den nordischen Hauptstädten steigen. Landwirtschaft, Fischerei und Forstwirtschaft behalten ihre Bedeutung für Kühl- und Massengutträger, insbesondere auf den Island-EU-Meeresfrüchteverbindungen. Aufkommende Technologie-Hardware-Distribution gewinnt an Bedeutung, da nordische Rechenzentrumscluster Cloud-Hyperscaler anziehen und Nachfrageschichten für hochwertige Luftfracht hinzufügen.

Nach Logistikfunktion: Frachttransport dominiert trotz KEP-Beschleunigung

Der Frachttransport erzielte 62,78 % des Umsatzes am Nordics Fracht- und Logistikmarkt im Jahr 2025, verankert durch Massenwarenströme und grenzüberschreitende Industriesendungen. Die Stabilität des Segments beruht auf integrierten Straße-See-Schiene-Korridoren, die Schwedens Fertigungsgürtel mit kontinentalen Knotenpunkten verbinden. Dennoch stellt die CAGR von 4,08 % des KEP (2026–2031) etablierte Akteure vor Herausforderungen; Paketzentren verarbeiten routinemäßig 350.000 Sendungen pro Schicht und fördern Robotik-Einsätze, die die Sortiergeschwindigkeit um 30 % steigern. Traditionelle Spediteure führen zeitdefinierte LTL-Paketbündel ein, um Marktanteile zu verteidigen, während digitale Plattformen freie Kapazitäten bei kleinen Spediteuren aggregieren. Da Verlader eine Echtzeit-ETA-Transparenz fordern, komprimiert KI-gestützte Laderaum-Bündelung Leerfahrtkilometer um bis zu 15 % und senkt dabei Emissionen und Kosten.

Andere Logistikfunktionen entwickeln sich auf unterschiedlichen Wegen. Die Lagerauslastung liegt in der Metropolregion Stockholm über 96 % und veranlasst Projektentwickler, Brachflächen in mehrgeschossige Einrichtungen mit Mezzanin-Kommissioniertürmen umzuwandeln. Die Automatisierung der Zollabfertigung ergänzt die Single-Window-Plattform der Region und reduziert Dokumentationsdurchlaufzeiten auf unter 15 Minuten. Die Frachtspedition passt sich an, indem sie CO₂-Bilanzierung in Angebotstools integriert – eine Voraussetzung für ESG-orientierte Fertigungsunternehmen. Zusammengenommen sichern diese Dynamiken die Dominanz des Frachttransports, eröffnen jedoch Wege zur umsatzmäßigen Diversifizierung durch KEP.

Nach KEP-Zielgebiet: Inlandsdienstleistungen führen internationales Wachstum an

Inländische KEP-Ströme erfassten 2025 einen Umsatzanteil von 64,12 %, gestützt durch die Zollunionsmerkmale der Region und die Verbrauchernähe. Fortgeschrittene Netzwerkdichte ermöglicht es den Spediteuren, Lieferfenster von unter zwei Stunden in Großstädten zu erreichen und so die Nachfrage nach Ultra-Same-Day-Services zu stimulieren. Die schnellere CAGR des internationalen KEP von 4,21 % (2026–2031) ergibt sich aus grenzüberschreitenden E-Commerce-Plattformen, die die hohen verfügbaren Einkommen der nordischen Länder erschließen. Die Einführung von Digitoll, obwohl auf 2026 verschoben, verspricht letztendlich eine reibungslose Zollabfertigung und senkt die Wartezeiten an den Grenzen um 40 %. Die VOEC-Regeln (Mehrwertsteuer auf elektronischen Handel) vereinfachen Abgaben auf Sendungen unter 150 EUR (165,50 USD) und fördern KMU-Exporteure.

Die Serviceunterscheidung hängt von der Abholpunktabdeckung ab; schwedische Netzwerke verfügen mittlerweile durchschnittlich über einen Paketautomaten innerhalb von 350 m Gehentfernung für 78 % der städtischen Bevölkerung. Die norwegische Präferenz für Haustürlieferungen treibt Investitionen in die Routenoptimierung an, die die Lieferkilometer um 12 % senken. Internationale Verbindungen sind stark auf Luftfrachtlinienstrecken zu ostasiatischen Drehkreuzen angewiesen, wo nordische Markenware Preisprämien erzielt.

Nach Lagerung und Lagerhaltung: Automatisierung treibt Kühlkettenwachstum an

Nicht temperaturgeführte Einrichtungen behielten 2025 einen Umsatzanteil von 91,15 % und bedienen FMCG-, industrielle Ersatzteil- und Bekleidungsströme. Die Leerstandsquoten an Premiumstandorten liegen unter 2 % und katalysieren spekulative mehrgeschossige Neubauten in der Nähe von Kopenhagen und Stockholm. Temperaturgeführte Kapazitäten skalieren zwar kleiner, aber mit einer CAGR von 3,44 % (2026–2031), da die Bereiche Pharma, Biotechnologie und Online-Lebensmittelhandel expandieren. Betreiber setzen Multi-Temperatur-AutoStore-Raster ein, die den Flächenbedarf im Vergleich zu konventioneller Regalierung um 60 % reduzieren und einen ROI innerhalb von vier Jahren erzielen.

Kühlkettenzuverlässigkeitsstandards steigen; BDP-konforme Knotenpunkte verzeichnen Temperaturabweichungen von unter 0,2 °C und minimieren Verderbnisrisiken. IoT-Sensoren speisen Daten in Blockchain-Ledger, um eine unveränderliche Rückverfolgbarkeit für hochwertige Biologika sicherzustellen. Die Energiekostensteigerung fördert Solar-Batterie-Hybridlösungen auf Dächern, die die Lagerstromrechnungen um 18 % senken. Diese Investitionen erhöhen die Widerstandsfähigkeit und Attraktivität des Segments für institutionelle Investoren.

Nach Frachttransportmodus: Straßendominanz steht unter Druck der Modalsplitverschiebung

Der Straßentransport trug 2025 mit 63,45 % zum Umsatzanteil bei und nutzte dichte Autobahnnetze und hohe Fahrplanflexibilität. Doch die Kombination aus Fahrermangel, durchschnittlichen Mauterhöhungen von 12 % und dem Abbau von Diesel-Ausnahmen zehrt die Kostenvorteile auf. See- und Binnenschifffahrtsfracht, die von der Förderung durch Grüne Korridore profitiert, verzeichnet mit 4,02 % die schnellste CAGR (2026–2031); RoRo-Betreiber führen methanol-taugliche Fähren ein und senken CO₂-Emissionen um 65 % gegenüber den Basiswerten von 2020. Der Kapazitätsschub der Eisenbahn durch 740-m-Weichen ermöglicht 25 % längere Züge, senkt die Kosten pro Tonnenkilometer und gewinnt Einzelhandels- und Automobilvolumina, die historisch auf der Straße transportiert wurden.

Das Luftfrachtvolumen erholt sich auf der Grundlage von Halbleiter-, Biotechnologie- und Premium-Meeresfrüchteexporten und erzielt Ratenprämien trotz erhöhter Kraftstoffzuschläge. Rohrleitungen verzeichnen ein stabiles Wachstum, was ausgereifte Kohlenwasserstoffnetze und schrittweise Energiewende-Politiken widerspiegelt. Moduswahl-Algorithmen berücksichtigen nun explizit Kohlenstoffsteuern und gestalten die Routenmatrizen weg von dieselintensiven Strecken um.

Nach Frachtspeditionsmodus: Seeschifffahrtsdominanz trifft auf Luftfrachtentwicklung

Die See- und Binnenwasserstraßen-Frachtspedition dominierte 2025 mit einem Anteil von 65,20 %, unterstützt durch wettbewerbsfähige Zubringerdienste, die Göteborg, Aarhus und Hamburg innerhalb von 24 Stunden verbinden. Die Einbeziehung in das EU-ETS erhöht die Compliance-Kosten um 85–100 EUR (93,80–110,30 USD) je TEU, doch Reedereien kompensieren dies durch Effizienzsteigerung, Langsam-Dampfen und Kraftstoff-Alternativzuschläge. Die CAGR der Luftfrachtspedition von 3,28 % (2026–2031) profitiert von hochwertigen nordischen Exporten – Präzisionsinstrumenten, Lachs und Zelltherapiesendungen – die eine durchgängige Transparenz und aktive Temperaturkontrolle erfordern.

Die digitale Zwillingstechnologie simuliert nun Schiffsankunftszeiten mit einer Genauigkeit von 98 % und ermöglicht es Spediteuren, Terminalslots und Lkw-Abholungen im Voraus zu buchen und die Liegezeiten um 15 % zu verkürzen. Multimodales Speditionsgeschäft gewinnt an Bedeutung, da Verlader Transparenz beim CO₂-Fußabdruck verlangen und Anbieter dazu bringen, Schienen- und Seeverbindungen zu bündeln. Grüne-Korridore-Subventionen, die bis zu 30 % der inkrementellen Kraftstoffkosten abdecken, beschleunigen den Einsatz ammoniaktauglicher Schiffe auf Ostsee-Routen.

Geographische Analyse

Schweden befehligte 35,01 % des Umsatzes am Nordics Fracht- und Logistikmarkt im Jahr 2025 und nutzte Fertigungscluster rund um Göteborg und Stockholm, die stabile Containerströme generieren. Eisenbahnausbau-Upgrades der Norrbotniabanan lösen Engpässe auf dem Korridor Luleå–Umeå und erschließen neue Holz- und Mineralexportvolumina. Schwedens progressive Kohlenstoffbepreisung von 193 USD/Tonne im Jahr 2025 lenkt Verlader zu Schienen- und Kürzestseeoptionen und verstärkt den Modalsplit-Trend.

Finnland verzeichnet mit einer CAGR von 3,67 % (2026–2031) das schnellste Wachstum in der Region, gestützt durch den Ostseehandel und einen boomenden Technologie-Hardware-Exportsektor mit Zentrum in Espoo. Die Kapazitätserweiterung des Hafens Helsinki auf 2,1 Millionen TEUs lässt sich nahtlos in ausgebaute Eisenbahnanbindungen integrieren und verkürzt die Hinterland-Transitzeit um 12 Stunden. Die Digitalisierung des Zollwesens und TEN-T-Investitionen schließen sich mit Arktik-Routenmöglichkeiten zusammen und positionieren Finnland als Gateway für Asien-Europa-Ströme.

Norwegens Frachtmuster bleiben durch Energieexporte und gebirgige Topographie geprägt. Offshore-Wind- und Ölplattform-Projektfracht hält die Schwerlastnachfrage aufrecht, während Lebensmittelexporte die Kühlkapazität antreiben. Außerhalb der EU handelt Norwegen separate ETS-Angleichungsbedingungen aus, was doppelte Compliance-Prozesse schafft, die die Spediteursoperationen verkomplizieren.

Wettbewerbslandschaft

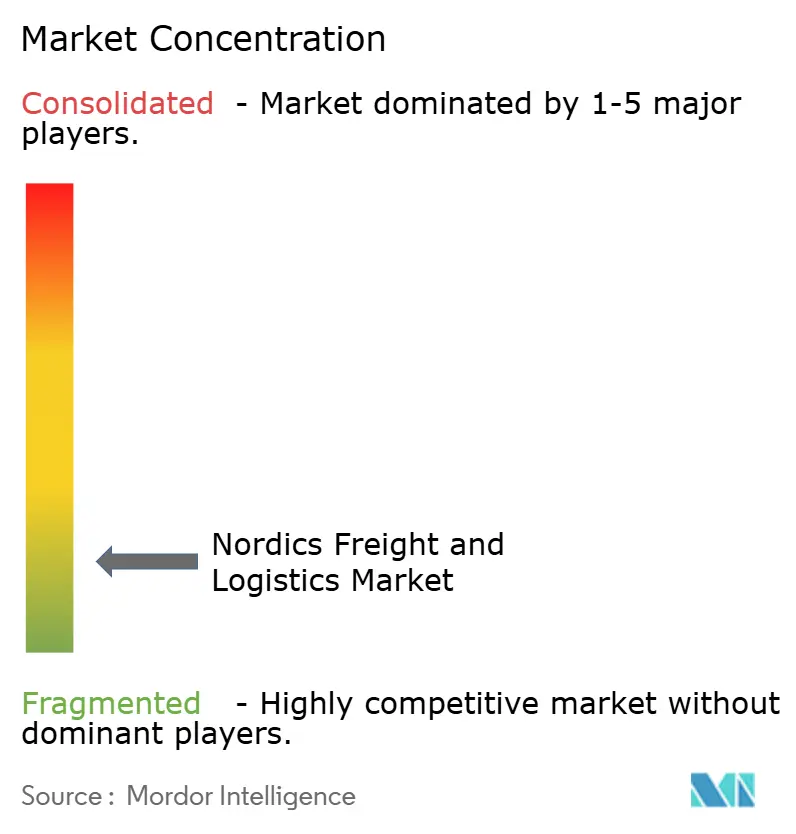

Der Markt ist fragmentiert; allerdings hat DSVs Übernahme von DB Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) im April 2025 die globalen Speditions-Rankings neu geformt und die nordische Marktführerschaft mit einer Belegschaft von über 146.000 Mitarbeitern zementiert. Synergiefahrpläne zielen darauf ab, das Betriebsergebnis bis 2028 zu verdoppeln und dabei gemeinsame IT-Plattformen und Cross-Selling-Möglichkeiten zu nutzen. Mittelgroße Akteure wie PostNord und NTG kontern mit sektoraler Spezialisierung – temperaturgeführtem E-Commerce und nordisch-baltischen Pendelverkehren – um ihren Marktanteil zu halten.

Nachhaltigkeit entwickelt sich zum entscheidenden Vertragsschlussfaktor; CEVAs FORPLANET-Untermarke setzt 23 batterie-elektrische Lastwagen ein und veröffentlicht streckenseitige CO₂-Dashboards, was Verträge mit Lebensmittelketten gewinnt, die zertifizierte emissionsfreie Lieferung verlangen. DFDS positioniert seine methanol-tauglichen RoPax-Neubauten für die Route Oslo–Kopenhagen mit dem Ziel einer 50-prozentigen Emissionsreduzierung. Finanzinstitute unterstützen die Dekarbonisierung; SEB stellt 51 Milliarden SEK (5,05 Milliarden USD) an Schifffahrtsfinanzierungen bereit, gekoppelt an eine Zusage zur Reduzierung der Emissionsintensität um 41 % bis 2030.

Digitalisierung bleibt ein Wettbewerbshebel. Ein laufendes WMS integriert sich mit DB Schenker Norwegen und bietet KMU API-gesteuerte Bestandsübersichten. KI-gestützte Preisgestaltungs-Engines durchsuchen Marktindizes, um Spot-Raten festzulegen und Angebotsbearbeitungszeiten auf unter eine Stunde zu reduzieren. Diese Funktionen, gepaart mit ESG-Transparenz, differenzieren Anbieter in Ausschreibungen, die zunehmend zu 30 % nach Nachhaltigkeitskriterien gewichtet werden.

Nordics Fracht- und Logistikbranche Marktführer

DSV A/S (Including DB Schenker)

A.P. Moller - Maersk

DHL Group

PostNord Sverige AB

Kuehne+Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss den Kauf von DB Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) ab und schuf damit den weltweit größten Frachtspeditionsbetrieb.

- Februar 2025: CEVA Logistics setzte 23 neue Elektro-Lkw in Europa unter seinem FORPLANET-Banner ein und verlängerte seine Ferrari-Partnerschaft bis 2030.

- November 2024: Nurminen Logistics erwarb Essinge Rail und erweiterte damit die intermodale Kapazität zwischen Finnland und Mitteleuropa.

- Juli 2024: Maersk eröffnete ein 20.000 m² großes Lager in Fredericia, Dänemark, mit Automatisierung und energieeffizienten Systemen für die regionale E-Commerce-Distribution.

Berichtsumfang des Nordics Fracht- und Logistikmarkts

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruchbetrieb, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Kurier-, Express- und Paketdienste (KEP), Frachtspedition, Frachttransport, Lagerung und Lagerhaltung sind als Segmente nach Logistikfunktion abgedeckt. Dänemark, Finnland, Island, Norwegen, Schweden sind als Segmente nach Land abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruchbetrieb |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zielgebietstyp | Inland |

| International | ||

| Frachtspedition | Nach Transportmodus | Luft |

| See und Binnenwasserstraßen | ||

| Sonstige | ||

| Frachttransport | Nach Transportmodus | Luft |

| Rohrleitungen | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserstraßen | ||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Dänemark |

| Finnland |

| Island |

| Norwegen |

| Schweden |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruchbetrieb | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zielgebietstyp | Inland |

| International | |||

| Frachtspedition | Nach Transportmodus | Luft | |

| See und Binnenwasserstraßen | |||

| Sonstige | |||

| Frachttransport | Nach Transportmodus | Luft | |

| Rohrleitungen | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserstraßen | |||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

| Land | Dänemark | ||

| Finnland | |||

| Island | |||

| Norwegen | |||

| Schweden | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der LFF-Branche. Die berücksichtigten Endverbraucher sind Unternehmen, die hauptsächlich mit dem Anbau von Kulturpflanzen, der Tierhaltung, der Holzernte, dem Fischfang und anderen Tieren aus ihrem natürlichen Lebensraum sowie der Erbringung damit verbundener Unterstützungsleistungen beschäftigt sind. Hierbei spielen Logistikdienstleister (LDL) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Aktivitäten für den optimalen und kontinuierlichen Fluss von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Erzeugern sowie den reibungslosen Fluss von Outputs (Erzeugnisse, Agrarprodukte) zu Distributoren/Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Baubranche. Die berücksichtigten Endverbraucher sind Unternehmen, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Erhöhung der Rentabilität von Bauprojekten, indem sie Inventare an Rohmaterialien und Ausrüstungen, zeitkritische Lieferungen verwalten und andere Mehrwertdienstleistungen für ein effektives Projektmanagement bereitstellen.

- Kurier-, Express- und Paketdienste - Der Kurier-, Express- und Paketdienst, häufig als KEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Pakete für Geschäftskunden, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Pakete für Privatkunden (C2C), (3) nicht-express-Paketzustelldienste (Standard und Zurückgestellt) sowie Express-Paketzustelldienste (Tages-Expresslieferung und Zeitdefinierte Expresslieferung), (4) inländische sowie internationale Pakete.

- Bevölkerungsstruktur - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie anderen Schlüsselparametern wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in der Nachfrage und den Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Exporttrends und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Güter/Gütergruppen und die wichtigsten Handelspartner für die untersuchte Geographie (Land oder Region entsprechend dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und dem regulatorischen Umfeld analysiert.

- Frachtspedition - Frachtspedition, die hierin auf die Branche für Frachttransportvereinbarungen (FTA) verweist, umfasst Unternehmen, die hauptsächlich mit der Arrangierung und Verfolgung des Frachttransports zwischen Verladern und Spediteuren beschäftigt sind. Die berücksichtigten Logistikdienstleister (LDL) sind Frachtführer, NVOCCs, Zollspediteure und Seefrachtagenten. Das Segment Sonstige unter Frachtspedition erfasst den durch Mehrwertdienste der FTA erzielten Umsatz, wie Zollabfertigung/-clearance-Aktivitäten, Erstellung frachtbezogener Dokumentation, Konsolidierung und Dekonsolidierung von Gütern, Frachtversicherung und Compliance, Vereinbarung von Lagerung und Lagerhaltung, Kontaktaufnahme mit Verladern sowie Frachtspedition durch andere Transportmodi, nämlich Straße und Schiene.

- Frachtpreistendenzen - Frachtpreise nach Transportmodus (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage am Fracht- und Logistikmarkt nach Transportmodus-Segmenten und damit die Gesamtgröße des Fracht- und Logistikmarkts verwendet.

- Frachttonnagetrends - Das Frachtgewicht (Gewicht der Güter in Tonnen), abgefertigt nach Transportmodus über den Überprüfungszeitraum, wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und der Frachtbepreisung (USD/Tonnen-km) zur Beurteilung der Größe des Frachttransportmarkts verwendet.

- Frachttransport - Frachttransport bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerte Logistik) für den Transport von Gütern (Rohmaterialien/Endprodukte/Zwischenprodukte/Fertigwaren einschließlich sowohl fester als auch flüssiger Stoffe) vom Ursprungsort zu einem Ziel innerhalb des Landes (Inland) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Erleichterung des Frachttransports (Frachttransportdienstleistungen), Arrangement des Frachttransports durch einen Agenten (Frachtspedition), Lagerung und Lagerhaltung (temperaturgeführt oder nicht temperaturgeführt), KEP (inländische oder internationale Kurier-, Express- und Paketdienste) sowie sonstige logistische Mehrwertdienstleistungen, die am Transport von Gütern (Rohmaterialien oder Fertigwaren einschließlich sowohl fester als auch flüssiger Stoffe) vom Ursprungsort zu einem Ziel innerhalb des Landes (Inland) oder grenzüberschreitend (international) über einen oder mehrere Transportmodi, nämlich Straße, Schiene, See, Luft und Rohrleitungen, beteiligt sind, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisanstiege können Verzögerungen und Störungen für Logistikdienstleister (LDL) verursachen, während Rückgänge in kurzzeitig höhere Rentabilität und einen verstärkten Marktwettbewerb um die besten Angebote für Verbraucher resultieren können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geographie (Land oder Region entsprechend dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geographie (Land oder Region entsprechend dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier betrachtete Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinflatonsrate (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und direkt die Betriebskostenkomponenten der Logistik beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionskosten, Kurierkosten usw., und damit den Gesamtfracht- und -logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenart (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Schnellstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von wichtigen Häfen abgefertigten Container und der von wichtigen Flughäfen abgefertigten Tonnage analysiert und in diesem Branchentrend dargestellt.

- Wichtige Branchentrends - Der Berichtsabschnitt „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geographie (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Wichtige strategische Schritte - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtiger strategischer Schritt (WSS) bezeichnet. Dies umfasst (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LDL) im Markt wurden in die engere Auswahl aufgenommen, ihre WSS wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Linienschifffahrtskonnektivitätsindex - Er zeigt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region verbundenen Volkswirtschaften entsprechend dem Berichtsumfang analysiert und im Branchentrend „Linienschifffahrtskonnektivität” dargestellt.

- Linienschifffahrtskonnektivität - Dieser Branchentrend analysiert den Stand der Konnektivität zu den globalen Schifffahrtsnetzwerken basierend auf dem Status des maritimen Transportsektors. Er umfasst die Analyse der Linienschifffahrtskonnektivität, der bilateralen Schifffahrtskonnektivität und der Hafen-Linienschifffahrtskonnektivitätsindizes für die Geographie (Land/Region entsprechend dem Berichtsumfang) über den Überprüfungszeitraum.

- Linienschifffahrtskonnektivitätsindex - Er zeigt an, wie gut Länder mit globalen Schifffahrtsnetzwerken verbunden sind, basierend auf dem Status ihres maritimen Transportsektors. Er basiert auf fünf Komponenten des maritimen Transportsektors: (1) Die Anzahl der Schifffahrtslinien, die ein Land bedienen, (2) die Größe des größten in diesen Diensten eingesetzten Schiffes (in TEUs), (3) die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) die Gesamtkapazität dieser Schiffe (in TEUs).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Politiken, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geographie (Land/Region entsprechend dem Berichtsumfang) analysiert und über den Überprüfungszeitraum dargestellt.

- Wichtige Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Marktdurchdringung von Lkw-Reparatur- und -Wartungsdiensten, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Alternativen, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Absatzvolumens für führende Lkw-Marken sowie ein Kommentar zur aktuellen Marktsituation und Marktantizipation über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Fertigungsbranche. Die berücksichtigten Endverbraucher sind Unternehmen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffzuflusses entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohmaterialien für die Just-in-Time-Fertigung.

- Tragfähigkeit der Seeschifffahrtsflotte - Die Tragfähigkeit der Seeschifffahrtsflotte spiegelt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft wider. Sie wird durch Faktoren wie Produktionsvolumen, internationalen Handel, wichtige Endverbraucherbranchen, maritime Konnektivität, Umweltvorschriften, Investitionen in die Hafeninfrastrukturentwicklung, Kapazität zur Containerfrachtabfertigung in Häfen usw. beeinflusst. Dieser Branchentrend stellt die Tragfähigkeit der Seeschifffahrtsflotte nach Schiffstyp dar, nämlich Containerschiffe, Öltanker, Massengutfrachter, Allgemeinfrachtschiffe sowie andere Typen zusammen mit den beeinflussenden Faktoren für die untersuchte Geographie (Land/Region entsprechend dem Berichtsumfang) über den Überprüfungszeitraum.

- Modalsplitanteil - Der Güterverkehrs-Modalsplitanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsabstand, Anforderungen an Temperaturkontrolle, Art der Güter, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der Modalsplitanteil nach Tonnage (Tonnen) und der Modalsplitanteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlichem Sendungsabstand, Gewicht der in der Volkswirtschaft transportierten wichtigsten Gütergruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung des transportierten Frachts nach Transportmodus (Tonnen sowie Tonnen-km) für das Studie-Basisjahr dar.

- Öl und Gas, Bergbau und Steinbruchbetrieb - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Extraktionsbranche. Die berücksichtigten Endverbraucher sind Unternehmen, die natürlich vorkommende mineralische Feststoffe, wie Kohle und Erze, flüssige Mineralien, wie Rohöl, und Gase, wie Erdgas, gewinnen. Logistikdienstleister (LDL) decken alle Phasen von der Upstream- bis zur Downstream-Verarbeitung ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das sonstige Endverbrauchersegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche F&E-Dienstleistungen). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstung oder Ressourcen, dem Versand vertraulicher Dokumente und Dateien sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgisches Zubehör und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Segment Sonstige Dienstleistungen erfasst den Umsatz aus (1) Mehrwertdienstleistungen (MVD) für den Frachttransport auf der Straße, Schiene, in der Luft sowie auf See und Binnenwasserstraßen, (2) MVD für den maritimen Gütertransport (Betrieb von Terminaleinrichtungen wie Häfen und Piers, Betrieb von Wasserstraßenschleusen, Navigations-, Lotsungs- und Anleger-Aktivitäten, Leichterung, Bergungsaktivitäten, Leuchtturmaktivitäten sowie andere sonstige Unterstützungsaktivitäten), (3) MVD für den Landgütertransport (Betrieb von Terminaleinrichtungen wie Bahnhöfen, Güterumschlagbahnhöfen, Betrieb der Eisenbahninfrastruktur, Rangier- und Verschiebebetrieb, Schleppung und Pannenhilfe, Verflüssigung von Gas für Transportzwecke sowie andere sonstige Unterstützungsaktivitäten), (4) MVD für den Luftgütertransport (Betrieb von Terminaleinrichtungen wie Flughafenterminals, Flughafen- und Flugverkehrskontrollaktivitäten, Bodendienste auf Flugfeldern, Landbahnwartung, Überprüfung/Überführung/Wartung/Erprobung von Luftfahrzeugen, Luftfahrzeugbetankungsdienste sowie andere sonstige Unterstützungsaktivitäten), (5) MVD für Lagerungs- und Lagerhaltungsdienstleistungen (Betrieb von Getreidelagern, allgemeinen Warenlagern, Kühllagern, Lagertanks usw., Lagerung von Gütern in Freihandelszonen, Schockfrostung, Einschachtelung von Gütern für den Versand, Verpackung und Vorbereitung von Gütern für den Versand, Etikettierung und/oder Bedrucken der Verpackung, Konfektionierung und Verpackungsdienstleistungen sowie andere sonstige Unterstützungsaktivitäten) und (6) MVD für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenanlaufzahlen und -leistung - Die Leistung der Häfen ist entscheidend für den Güterverkehr, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, die Attraktivität für Investitionen in Produktions- und Distributionssysteme einer Volkswirtschaft und beeinflusst damit das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum. Daher wurden die Hafenleistungsparameter wie die mittlere Verweildauer von Schiffen in Häfen, das durchschnittliche Alter, die Größe, die Frachtkapazität, die Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenanlaufzahlen und der Container-Hafendurchsatz analysiert und in diesem Branchentrend dargestellt.

- Hafen-Linienschifffahrtskonnektivitätsindex - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit besserer Konnektivität verbunden ist. Effiziente und gut angebundene Häfen (1) tragen zur Minimierung der Transportkosten bei, verknüpfen Lieferketten und unterstützen den internationalen Handel, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Fachkenntnissen, indem sie den Erzeugern ermöglichen, die Möglichkeiten im In- und Ausland besser zu nutzen. Daher wurden die wichtigsten Häfen von strategischer Bedeutung im Land/der Region entsprechend dem Berichtsumfang analysiert und im Branchentrend „Linienschifffahrtskonnektivität” dargestellt.

- Hafendurchsatz - Er spiegelt die Menge der Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abfertigt. Er kann sich auf (1) Frachttonnage, (2) Container-TEU und (3) Schiffsanläufe beziehen. Der Hafendurchsatz in Bezug auf die Gesamtzahl der abgefertigten Container (TEUs) wurde im Branchentrend „Hafenanlaufzahlen und -leistung” dargestellt.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Sicht der Erzeuger an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinflatonsrate im Branchentrend „Inflation” berichtet. Da die Großhandelspreisinflatonsrate Preisbewegungen auf umfassendste Weise erfasst, wird sie von Regierungen, Banken, Industrie, Geschäftskreisen weit verbreitet eingesetzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Akteure im Markt ermittelt oder berechnet und dargestellt. Er bezieht sich auf den vom Unternehmen im Fracht- und Logistikmarkt erzielten Umsatz in der untersuchten Geographie (Land oder Region entsprechend dem Berichtsumfang) über das Basisjahr der Studie. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzkennzahlen, Dienstleistungsportfolio, Mitarbeiterzahl, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen vertreten ist, wichtige volkswirtschaftliche Schwerpunkte usw., die das Unternehmen in seinen Geschäftsberichten und auf seiner Website veröffentlicht hat, berechnet. Für Unternehmen mit begrenzten finanziellen Offenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchenexperten-Interaktionen verifiziert.

- Transport- und Lagersektors BIP - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktsituation ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und der Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere nach E-Commerce-Erfüllungsdiensten, führt. Daher wurden der Bruttowaren-Wert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Gütergruppen in der E-Commerce-Branche für die untersuchte Geographie (Land oder Region entsprechend dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsbranche umfasst die Umwandlung von Rohmaterialien in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohmaterialien zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine reibungslose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsbranche über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Marktdurchdringung von Lkw-Reparatur- und -Wartungsdiensten, Kundensupport, technologische Disruption (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Vorschriften zur Lkw-Nutzung und -Einfuhr sowie die Marktantizipation über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Verkehrs - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo operative Änderungen vorgenommen werden müssen, um die Ausgaben zu kontrollieren und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Verkehrs und die daran beteiligten Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geographie (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Lagerung und Lagerhaltung - Das Segment Lagerung und Lagerhaltung erfasst den Umsatz durch den Betrieb von allgemeinen Warenlagern, Kühllagern und anderen Arten von Lagerungs- und Lagerhaltungseinrichtungen. Diese Unternehmen übernehmen die Verantwortung für die Lagerung der Güter und deren sichere Aufbewahrung gegen Entgelt. Mehrwertdienstleistungen (MVD), die sie möglicherweise anbieten, werden als Teil des Segments „Sonstige Dienstleistungen” betrachtet. Hier beziehen sich MVD auf eine Reihe von Dienstleistungen im Zusammenhang mit der Distribution von Kundenwaren, die Etikettierung, Mengenaufteilung, Bestandskontrolle und -management, leichte Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Ticketing sowie Transportvereinbarungen umfassen können.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die berücksichtigten Endverbraucher sind Unternehmen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, was Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerhaltung, Bedarfsprognose, Bestandsmanagement usw. umfasst.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das auf der Fahrbahn für alle mit einer bestimmten Achse verbundenen Räder lastet. |

| Rückfracht | Rückfracht ist die Rückfahrt eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Ausgangspunkt. |

| Konnossement | Ein Konnossement ist ein rechtliches Dokument, das von einem Frachtführer an einen Verlader ausgestellt wird und Art, Menge und Bestimmungsort der transportierten Güter detailliert. |

| Bunkern | Bunkern ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl, der zum Antrieb des Antriebssystems verwendet wird (solcher Kraftstoff wird als Bunker bezeichnet). Es umfasst die Logistik des Ladens und der Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. Eine Person, die mit dem Bunker-Handel (Kraftstoff) handelt, wird als Bunker-Händler bezeichnet. |

| Bunkerservice | Bunkerservice ist die Versorgung eines Schiffes mit der gewünschten Qualität und Menge an Bunkern. |

| C-Commerce | C-Commerce (kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem Staatsgebiet eines anderen Landes durchgeführt wird. |

| Nahbereichsspediteur | Ein Bodentransportdienst, der Fracht an Orten abholt und liefert, die nicht direkt von einem Luft- oder Seefrachtführer bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezieht sich auf die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein Drittunternehmen, das auf logistische Angelegenheiten wie Transport, Lagerung und Auftragsabwicklung spezialisiert ist. |

| Kurier | Ein Unternehmen, das für den Versand von Nachrichten, Paketen usw. genutzt wird. Kurierdienst bezieht sich auf den schnellen Tür-zu-Tür-Abhol- und Zustelldienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Zustelldienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen stellt Personen ein, um seine Dienstleistungen zu erbringen. Eine solche vom Kurierdienst eingestellte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Umladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerhaltungspraktiken umgangen und Zeit und Geld gespart werden. |

| Drittlandverkehr | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Be-/Einladeland und das Entlade-/Ausladeland. |

| Zollabfertigung | Die Verfahren, die erforderlich sind, um Fracht durch den Zoll mittels bestimmter Formalitäten wie der Vorlage einer Einfuhrgenehmigung, der Zahlung von Einfuhrzöllen und anderer erforderlicher Dokumentation je nach Art der Fracht wie FCC- oder FDA-Genehmigung freizugeben. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, einen Stempel oder ein anderes vorbeugend sicherndes Mittel, das von Zollbeamten angebracht wird, um die Unverletzlichkeit von Waren, gewerblichen Transportmitteln oder Lagern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe oder HAZMAT) umfasst brennbare Flüssigkeiten/Feststoffe, Gase, verdichtete, verflüssigte, unter Druck gelöste, ätzende Stoffe, oxidierende Substanzen, explosive Substanzen und Gegenstände, Stoffe, die bei Kontakt mit Wasser brennbare Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige Gefahrgüter und -gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Administration. |

| Drayage | Drayage ist eine Form des Lkw-Transports, der verschiedene Transportmodi (intermodal) verbindet, wie Seefracht oder Luftfracht. Es handelt sich um einen Kurzstreckentransport, der Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Langstreckentransportprozess. Drayage-Lkw befördern Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage nur Güter auf kurzen Strecken und ist auf einen Ballungsraum beschränkt. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. |

| Trockendock | Trockendock ist ein Begriff, der für Reparaturen oder den Zeitpunkt verwendet wird, wenn ein Schiff in das Servicegelände gebracht wird. Beim Trockendocken wird das gesamte Schiff an Land gebracht, damit die untergetauchten Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockencontainer-Lkw | Ein Trockencontainer-Lkw ist eine Art Sattelauflieger, der vollständig umschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Für den Transport von pallettierter, verpackter oder loser Fracht ausgelegt, sind Trockencontainer-Lkw nicht temperaturgeführt (im Gegensatz zu Kühlfahrzeugen) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeanhängern). |

| Feederfähre | Transportdienst, bei dem beladene oder leere Container in einer Region auf ein „Mutterschiff” für eine Langstrecken-Seereise umgeladen werden. |

| Endnachfrage | Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch verbraucht werden, und kann persönlichen Verbrauch, Verbrauch durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Erstmeilenlieferung | Erstmeilenlieferung bezieht sich auf die erste Phase des Transports. Dies ist der Zeitpunkt, an dem das Paket das Lager des Verkäufers verlässt und vom Kurier-Abhol-Agent zur Bearbeitung oder zum Lager gebracht wird. Sobald das Paket das Postamt oder den Knotenpunkt des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. |

| Steuerlagerdienstleistungen | Dies bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist, in der verbrauchsteuerpflichtige Waren von einem zugelassenen Einlagerer im Rahmen eines Steueraussetzungsverfahrens im Verlauf seiner Geschäftstätigkeit unter den von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Tiefladeplattform | Er verfügt über einen Aufbau, der flach geformt ist, um das einfache Be- und Entladen von Gütern zu erleichtern. Der Tiefladelkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter verwendet. |

| Tiefladelkw | Ein Tiefladelkw ist eine Art Lkw mit starrem Design. Er verfügt über einen Aufbau, der flach geformt ist, um das einfache Be- und Entladen von Gütern zu erleichtern. Der Tiefladelkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstung verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenanfällig sein. Nach Funktionalität ist der Tiefladelkw mit einem Tiefladeanhänger vergleichbar. |

| Fracht-Transitzeitraum | Die Transitzeitraum bezeichnet die Zeit, die eine Sendung benötigt, um nach der Abholung von einem bestimmten Abholpunkt an ihr endgültiges Ziel geliefert zu werden. |

| Halal-Logistik | Es bezieht sich auf den Prozess des Managements von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des Scharia-Rechts, um die Integrität der Halal-Produkte zum Zeitpunkt des Verbrauchs sicherzustellen. |

| Fuhre | Der gewerbliche Transport von Gütern. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Angebotsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, mit Ausnahme von Kapitalinvestitionen. |

| International geladen | Verladestelle der Güter im meldenden Land (d. h. Land, in dem das das Fahrzeug zugelassen ist, das den Transport durchführt) und Entladestelle in einem anderen Land. |

| International entladen | Entladestelle der Güter im meldenden Land (d. h. Land, in dem das das Fahrzeug zugelassen ist, das den Transport durchführt) und Ladestelle in einem anderen Land. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezieht sich auf den allerletzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportsknoten zu seinem endgültigen Bestimmungsort befördert wird – der in der Regel ein privater Wohnsitz oder ein Einzelhandelsgeschäft ist. |

| Teilladung (LTL) | Teilladung, auch bekannt als Sendungen unter Wagenladung (LTL), ist ein Transportdienst für verhältnismäßig kleine Ladungen oder Frachtmengen. Ein LTL-Anbieter kombiniert die Ladungen und Transportanforderungen mehrerer verschiedener Unternehmen auf seinen Lkw und verwendet dabei ein Hub-and-Spoke-System, um Güter an ihre Ziele zu bringen. |

| Lokomotivförderung | Der Transport von Kohle, Erz, Arbeitern und Materialien unter Tage mittels lokomotivgezogener Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Trolley oder eine Kombination wie Batterie-Trolley oder Trolley-Kabelrolle angetrieben werden. |

| Milchrunde | Eine Milchrunde ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird. Anstatt dass jeder Lieferant wöchentlich einen Lkw schickt, um die Anforderungen eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankfahrzeug Milch von mehreren Milchwirtschaftsbetrieben für die Lieferung an eine Milchverarbeitungsanlage sammelte. |

| Mehrländer-Konsolidierung | Mehrländer-Konsolidierung (MCC) ist eine kosteneffektive Lösung, die die Fracht aus verschiedenen Herkunftsländern konsolidiert, um vollständig beladene Container (FCL) zusammenzustellen. MCC eignet sich am besten für Unternehmen, die leichte Mengen an Gütern aus mehreren Ländern importieren, aber von den günstigeren FCL-Frachtkosten profitieren möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodale Lieferung bezieht sich auf Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Mehrkanalansatz, den Unternehmen verfolgen, um Kunden eine Möglichkeit zu geben, Bestellungen über mehrere Vertriebskanäle mit nahtloser Ein-Berührungs-Integration zu kaufen und zu empfangen. Einige der Wege umfassen: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktlieferung von einem Lager oder Produktionszentrum an das Geschäft, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Schwergut | Schwergut (OOG) ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Abmessungen, die über die maximalen 40HC-Container-Abmessungen hinausgehen. Das sind eine Länge über 12,05 m, eine Breite über 2,33 m oder eine Höhe über 2,59 m. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggasträger, Flüssigerdgasträger, Stückgut-(Chemikalien-)Tanker, spezialisierte Tanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schleppboote, Bagger, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe. |

| Sonstige Spezialgüter | Sonstige Spezialgüter umfassen vorgurt-gesicherte Güter (Güter, ein oder mehrere Gegenstände, die mit einem oder mehreren Gurten geliefert werden), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, aufgerollte Fahrzeuge), übergroße Ausrüstungsladungen (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die besonderen Schutz benötigt, wie Elektronik, Finanzdienstleistungen-Straßenfracht. |

| Ausgelagerter Frachttransport | Transport gegen Entgelt; die Beförderung von Gütern gegen Vergütung. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Sendung unter Wagenladung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h., ihre Kapazität ist viel geringer als eine Vollladung (FTL). |

| Befestigte Straße | Mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster bedeckte Straße. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei der der Schwerpunkt auf schnellen Lieferungen liegt, in der Regel in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform, die neben oder in das Wasser hineinragt und zum Be- und Entladen von Schiffen dient. |

| Recommerce | Recommerce ist der Verkauf von zuvor gebesessenen Artikeln über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Supply-Chain-Management, das Güter von Kunden zurück zu den Verkäufern oder Herstellern bewegt. |

| Straßengüterverkehrsdienst | Die Beauftragung einer Lkw-Agentur für den Transport von Gütern (Rohmaterialien oder Fertigwaren einschließlich sowohl fester als auch flüssiger Stoffe) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Straßengüterverkehrsmarkt. Der Dienst kann Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurzstrecke oder Langstrecke sein. |

| Ro-Ro-Fracht | Roll-on/Roll-off (RORO oder Ro-Ro)-Schiffe sind Frachtschiffe, die dafür ausgelegt sind, Radfahrzeuge wie Autos, Motorräder, Lkw, Sattelzüge, Busse, Anhänger und Schienenfahrzeuge zu transportieren, die auf eigenen Rädern oder mithilfe eines Plattformfahrzeugs wie einem selbstfahrenden modularen Transporter auf das Schiff gefahren und wieder abgefahren werden. |

| Wechselbrücken | Eine Wechselbrücke, auch Tauschkörper, auswechselbarer Container oder austauschbare Einheit genannt, ist eine der Arten von Standardfrachtcontainern für Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Wasserfahrzeug, das hauptsächlich gebaut oder umgebaut wurde, um flüssige, feste oder gasförmige Güter oder Fracht in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserstraßen zu transportieren, und das gelegentlich Güter oder Fracht durch Meere und Ozeane transportieren kann, wenn es sich im Transit von einer Binnenwasserstraße zu einer anderen befindet. Die transportierten Güter oder Frachten stehen in direktem Kontakt mit dem Tankinneren. |

| Curtainsider-Fahrzeug | Tautliner und Curtainsider werden als Gattungsnamen für Vorhang-Lkw/Anhänger verwendet. Die Vorhänge sind dauerhaft an einer Schiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für ein einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Lastspannbänder an einer Seilschiene unterhalb des Lkw-Bodens befestigt und verbinden den Lkw-Boden und den Vorhang entlang beiden Seiten. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Umladen | Umladen ist ein Versandbegriff, der sich auf den Transfer von Gütern von einem Transportmodus zu einem anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächeneinheit, die 35,58 Quadratfuß entspricht. |

| Unbefestigte Straße | Straße mit einer stabilisierten Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster bedeckt ist. |

| Schiffspflegedienste | Dazu gehören Schiffswartung, Reparaturen, Reinigung, Pflege des Rumpfes und der Takelung sowie der Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird für jedes Land über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen