Marktgröße und Marktanteil im Bereich erneuerbare Energien in den nordischen Ländern

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

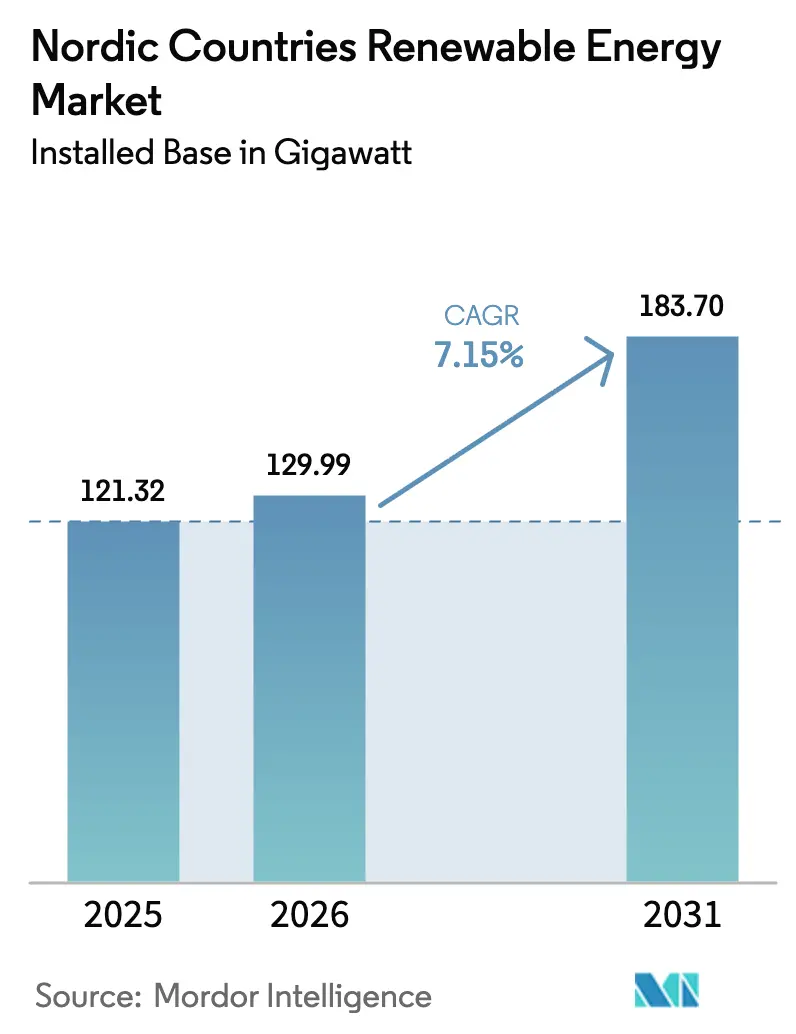

| Marktgröße im Basisjahr (2025) | 121.32 Gigawatt |

| Marktvolumen (2026) | 129.99 Gigawatt |

| Marktvolumen (2031) | 183.7 Gigawatt |

| Wachstumsrate (2026 - 2031) | 7.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für erneuerbare Energien in den nordischen Ländern von Mordor Intelligence

Die Marktgröße des Marktes für erneuerbare Energien in den nordischen Ländern wurde 2025 auf 121,32 Gigawatt geschätzt und soll von 129,99 Gigawatt im Jahr 2026 auf 183,7 Gigawatt bis 2031 wachsen, bei einer CAGR von 7,15 % während des Prognosezeitraums (2026-2031).

Das regionale Wachstum wird durch die Kombination aus langjährig etablierten Wasserkraftanlagen, dem beschleunigten Ausbau der Offshore-Windkraft und einer sich rasch entwickelnden Wertschöpfungskette für grünen Wasserstoff angetrieben. Die frühzeitige Erfüllung des EU-Ziels für erneuerbare Energien bis 2030 - erneuerbare Energien machten 2023 49 % des Bruttoenergiebedarfs aus - ermöglicht es den nordischen Akteuren, über dichte grenzüberschreitende Verbindungsleitungen fortschrittliche Netzausgleichsdienstleistungen zu monetarisieren. Die wachsende Unternehmensnachfrage nach sauberem Strom, sinkende Stromgestehungskosten für Onshore-Windkraft und Solarstrom sowie unterstützende Reformen der CO₂-Bepreisung stärken zusätzlich den Aufwärtstrend des Marktes für erneuerbare Energien in den nordischen Ländern. Die Wettbewerbsintensität ist moderat, da traditionelle Versorgungsunternehmen ihre Marktpositionen gegenüber spezialisierten Entwicklern verteidigen, während regulatorische Unsicherheiten in Norwegen ein gewisses strategisches Risiko einführen.

Wichtigste Erkenntnisse des Berichts

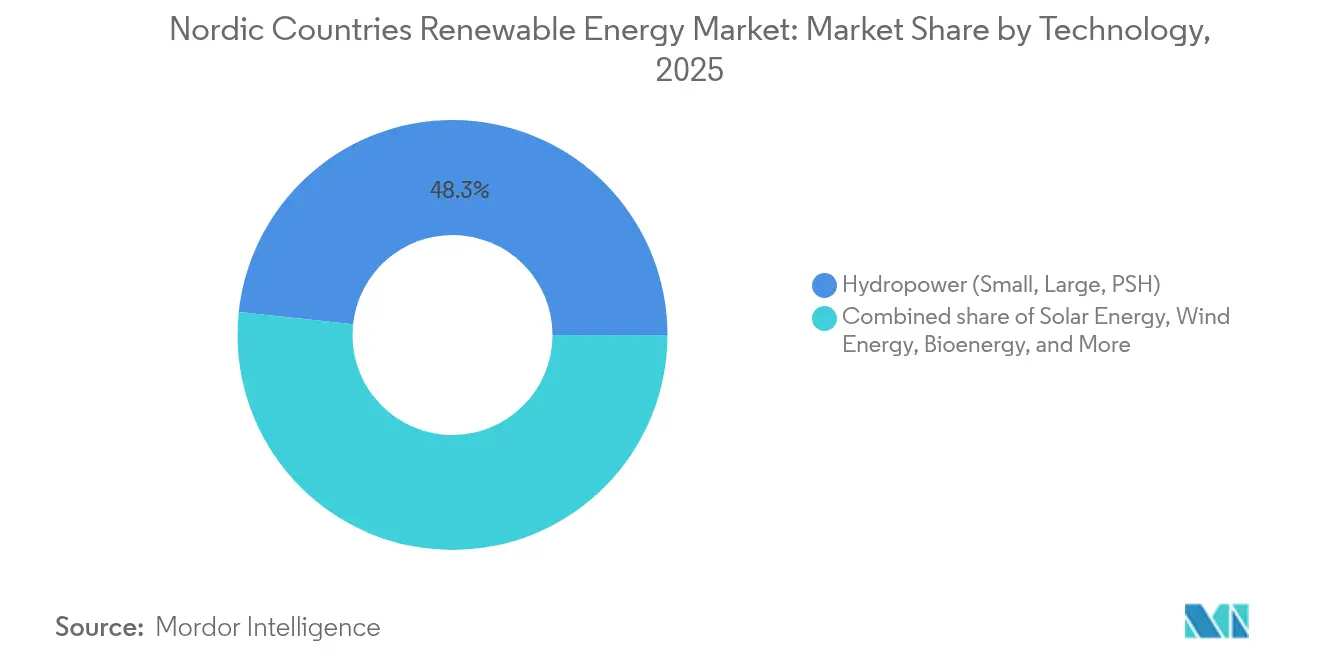

- Nach Technologie führte Wasserkraft mit einem Marktanteil von 48,30 % am Markt für erneuerbare Energien in den nordischen Ländern im Jahr 2025, während Solarenergie bis 2031 mit einer CAGR von 18,24 % wächst.

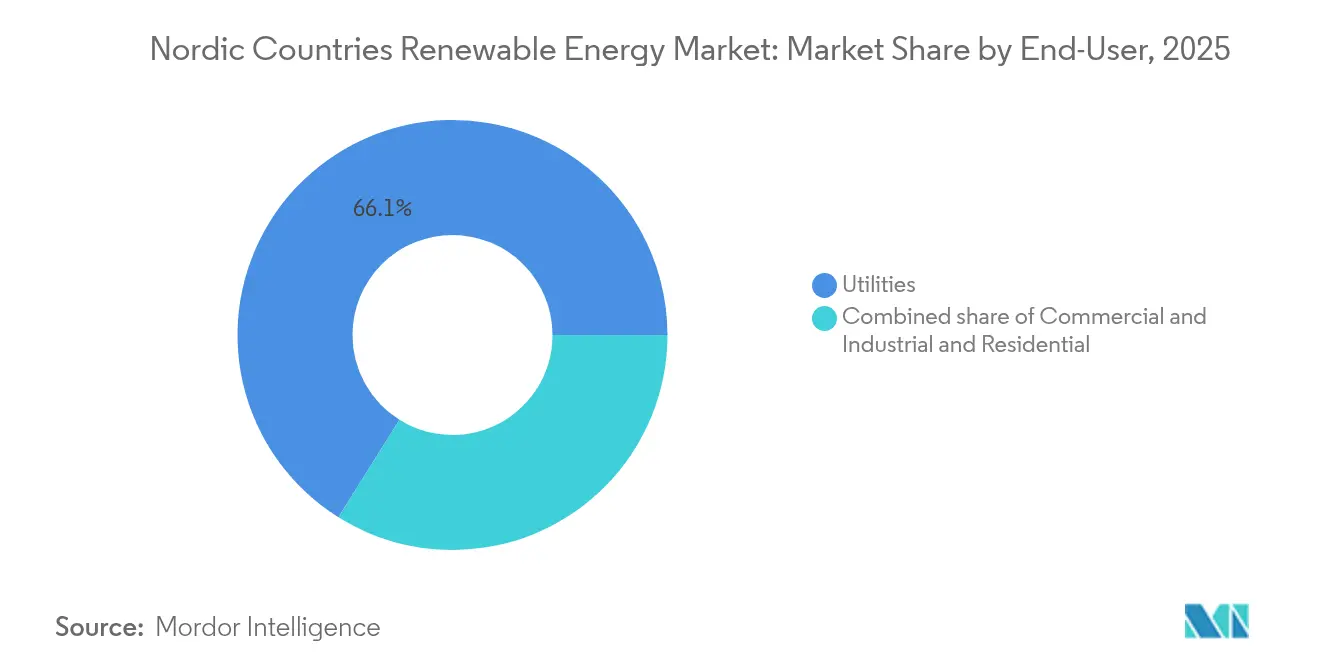

- Nach Endverbraucher kontrollierten Versorgungsunternehmen im Jahr 2025 66,10 % der Nachfrage, während das Gewerbe- und Industriesegment bis 2031 mit einer CAGR von 10,55 % wachsen soll.

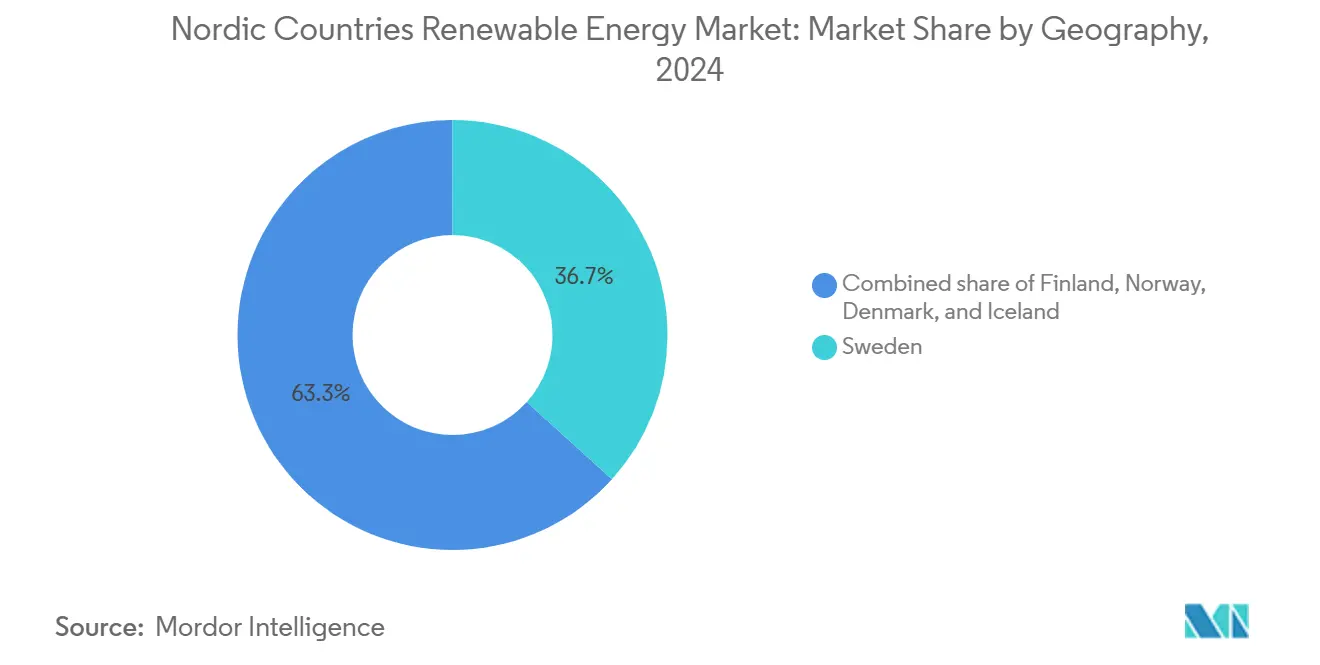

- Nach Geografie befehligte Schweden im Jahr 2025 36,20 % der Kapazität; Finnland wird voraussichtlich bis 2031 die schnellste Wachstumsrate von 11,95 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für erneuerbare Energien in den nordischen Ländern

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Rascher Ausbau von Offshore-Windkraftzentren | 1.8% | Dänemark, Norwegen, Schweden | Mittelfristig (2-4 Jahre) |

| EU-Fit-for-55-Ziele beschleunigen Stromabnahmeverträge | 1.2% | Alle nordischen Länder (am stärksten in Schweden und Finnland) | Kurzfristig (≤ 2 Jahre) |

| Netzausgleichserlöse aus nordischen grenzüberschreitenden Verbindungsleitungen | 0.9% | Norwegen, Dänemark | Mittelfristig (2-4 Jahre) |

| Sinkende Stromgestehungskosten für Onshore-Windkraft und Solarstrom | 1.5% | Schweden, Finnland, Dänemark | Langfristig (≥ 4 Jahre) |

| Anstieg von Abnahmevereinbarungen im Zusammenhang mit grünem Wasserstoff | 0.8% | Norwegen, Schweden | Langfristig (≥ 4 Jahre) |

| Abnahmeverträge für Abwärme aus Rechenzentren zur Förderung von Bioenergie-Kraft-Wärme-Kopplung | 0.5% | Finnland, Schweden | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau von Offshore-Windkraftzentren

Dänemarks Nordseee-Energieinsel, die bis 2030 eine Offshore-Kapazität von 10 GW verbinden soll, veranschaulicht die Hinwendung der Region zur Hub-basierten Entwicklung, die die Netzauslastung maximiert und grenzüberschreitenden Handel in großem Volumen ermöglicht.[1]Ørsted, "Einzelheiten zum Nordsee-Energieinsel-Projekt", orsted.com Ergänzende Projekte in Schweden und Finnland bilden einen durchgehenden Offshore-Windkorridor, der Skaleneffekte bei der Beschaffung von Turbinen und im Betrieb nutzt. Schwimmende Windkraftpiloten in norwegischen Tiefgewässern erweitern die Ressourcenbasis zusätzlich. Die kollektiven Fortschritte positionieren den Markt für erneuerbare Energien in den nordischen Ländern als globales Versuchsfeld für fortschrittliche Offshore-Technologien und schaffen Kostensenkungspfade, die durch isolierte Projekte nicht erreichbar wären.

EU-Fit-for-55-Ziele beschleunigen Stromabnahmeverträge

Das Fit-for-55-Paket hat die nordische Beschaffungsdynamik von Einspeisevergütungen auf Unternehmensstromabnahmeverträge verlagert, die Erlössicherheit für Erzeuger und saubere Energienachweise für Käufer garantieren. Statkraft und regionale Versorgungsunternehmen haben mehrjährige Stromabnahmeverträge strukturiert, die gegen Preisvolatilität absichern und gleichzeitig die Zusätzlichkeitsregeln der Länder erfüllen, wie sie in der EU-Politik verankert sind.[2]Statkraft, "Corporate PPA Framework in Northern Europe", statkraft.com Ehrgeizige nationale Solarstrategien, wie Dänemarks Plan zur Vervierfachung der Kapazität, greifen mit den EU-Zielen ineinander und erzeugen eine anhaltende Nachfragezugkraft. Diese Konvergenz erhält die Preisprämien für Exporte vom Markt für erneuerbare Energien der nordischen Länder aufrecht.

Netzausgleichserlöse aus nordischen grenzüberschreitenden Verbindungsleitungen

Verbindungsleitungen wie Viking Link (Dänemark-Vereinigtes Königreich) und NordLink (Norwegen-Deutschland) ermöglichen es, die flexible Leistung von Wasserkraft und Windkraft zur Stabilisierung der Nachbarnetze während Bedarfsspitzen einzusetzen. Der nordische Strommarkt 2024 verzeichnete über 200 Stunden mit negativen Preisen aufgrund eines hydrologischen Überschusses, doch Arbitrage über Verbindungsleitungen ermöglichte es den Versorgungsunternehmen, Erlöse auf angrenzenden Märkten mit hohen Preisen zu erzielen. Diese Optimierung steigert die Rentabilität und unterstreicht die strategische Bedeutung des nordischen Marktes für erneuerbare Energien im Rahmen der umfassenderen Dekarbonisierungsbemühungen Europas.

Sinkende Stromgestehungskosten für Onshore-Windkraft und Solarstrom

IRENA-Kostendaten bestätigen, dass Onshore-Windkraft und Solarstrom bis 2024 in den nordischen Ländern Netzparität erreicht haben.[3]Internationale Agentur für erneuerbare Energien, "Renewable Power Generation Costs 2024", irena.org Größere Rotordurchmesser, höhere Nabenhöhen und eine steigende Effizienz von Solarmodulen sichern Kapazitätsfaktoren, die mit denen traditioneller Grundlastkraftwerke konkurrieren. Händlerbasierte erneuerbare Energien sind bankenfähig geworden und fördern einen sich selbst verstärkenden Investitionszyklus im Markt für erneuerbare Energien der nordischen Länder. Die Kostenwettbewerbsfähigkeit erschließt zudem angrenzende Bereiche wie Biogas und Hybridprojekte und verbreitert den Technologiemix des Marktes.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Begrenzte Übertragungskapazität in Nordskandinavien | –0.7% | Norrbotten, Finnmark | Mittelfristig (2-4 Jahre) |

| Langwierige Umweltgenehmigungsverfahren für neue Windparks | –0.5% | Norwegen, Schweden | Kurzfristig (≤ 2 Jahre) |

| Engpässe beim Recycling von Turbinenblättern | –0.3% | Alle nordischen Länder, besonders akut in Dänemark und Schweden | Langfristig (≥ 4 Jahre) |

| Volatilität der schwedischen Grünstromzertifikatspreise nach 2025 | –0.4% | Schweden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Übertragungskapazität in Nordskandinavien

Das ressourcenreiche Nordskandinavien verfügt nicht über ausreichende Hochspannungsleitungen, um die wachsende Wind- und Wasserkraftleistung zu den südlichen Verbrauchszentren zu transportieren. Das Risiko von Abregelungen beeinträchtigt die Projektökonomie und dämpft das Anlegervertrauen. Norwegens Zusage, 400 Millionen NOK (37 Millionen USD) in den Kaggefoss-Ausbau zu investieren, signalisiert die Anerkennung der Infrastrukturlücke.[4]Å Energi, "Investitionsplan für das Wasserkraftwerk Kaggefoss", aenergi.no Umfangreiche Netzausbaumaßnahmen erfordern jedoch mehrjährige Planungsprozesse, sodass diese Einschränkung die Expansion des Marktes für erneuerbare Energien in den nordischen Ländern langfristig weiter bremsen wird.

Langwierige Umweltgenehmigungsverfahren für neue Windparks

Umfassende Umweltverträglichkeitsprüfungen, Stakeholder-Konsultationen und Rechtsbehelfsverfahren verlängern die Genehmigungszyklen in Schweden und Norwegen auf drei bis fünf Jahre. Kleinere Entwickler haben Schwierigkeiten, die Finanzierungskosten über den verlängerten Zeitraum zu tragen, was Projekte in den Händen kapitalstarker etablierter Akteure konzentriert. Die jüngste Genehmigung der dänischen Windparks Jammerland Bugt und Lillebaelt Syd zeigt, dass eine Straffung möglich ist, aber erst nach langwierigen Prüfungsphasen. Bis Genehmigungsreformen greifen, wird dieser Engpass weiterhin als Bremsklotz für den Markt für erneuerbare Energien in den nordischen Ländern wirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserkraft als Anker, Solarenergie auf dem Vormarsch

Wasserkraft hielt 2025 48,30 % der Kapazität und erzielte Erlöse aus Systemdienstleistungen von 1,2 Milliarden EUR, was ihre grundlegende Rolle im Marktanteil für erneuerbare Energien der nordischen Länder verdeutlicht. Solarenergie expandiert jedoch mit einer CAGR von 18,24 % am schnellsten unter allen Technologien, da bifaziale Module und Nachführsysteme die Erträge im schneebedeckten Südschweden und Dänemark verbessern. Offshore-Windcluster in dänischen und norwegischen Gewässern machen den Großteil der neuen Kapazität aus, unterstützt durch Energieinselkonzepte, die Exporte über HVDC-Kabel bündeln. Machbarkeitsstudien für Pumpspeicherwerke unter Nutzung stillgelegter Bergwerke könnten eine Acht-Stunden-Speicherkapazität erschließen, doch Kapitalintensität und jahrzehntelange Bauzeiten verzögern kurzfristige Entscheidungen. Geothermie bleibt außerhalb Islands eine Nische, aber Schwedens 3-MW-Pilotprojekt in Västerås hat die technische Machbarkeit in kristallinem Grundgestein bestätigt und deutet auf eine langfristige Diversifizierung hin.

Die Rolle der Bioenergie verlagert sich von der Grundlast zur mittleren Einsatzpriorität. Fortum hat 2024 zwölf Anlagen umgerüstet, um 40 % schneller hochzufahren, und die Abwärmenutzung aus Rechenzentren senkt die Rohstoffkosten. Meeresenergieversuche in Norwegen erreichten lediglich 1,5 MW bei Netzanschlusskosten von über 4 Millionen EUR/MW. Insgesamt wird Wasserkraft weiterhin die Flexibilitätsbasis bilden, aber Multi-Technologie-Hybride und die Überperformance von Solarenergie werden die Marktgröße des Marktes für erneuerbare Energien der nordischen Länder im Prognosezeitraum vorantreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endverbraucher: Versorgungsunternehmen dominieren, Industrie beschleunigt

Versorgungsunternehmen hielten 2025 66,10 % der Kapazität durch langfristige Wasserkraftkonzessionen und Offshore-Wind-Meeresbodenlizenzen, was ihre Skalenvorteile im Markt für erneuerbare Energien der nordischen Länder unterstreicht. Dennoch wird die gewerbliche und industrielle Nachfrage voraussichtlich jährlich um 10,55 % steigen und damit das Wachstum der Versorgungsunternehmen übertreffen. SSABs Stromabnahmevertrag über 1,2 GW mit Vattenfall zur Versorgung der wasserstoffbasierten Stahlproduktion stellt die bisher größte einzelne industrielle Abnahme dar. Hyperscale-Rechenzentren schlossen 2024 Stromabnahmeverträge über 2,4 GW ab, angelockt durch Preise unter 35 EUR/MWh und die Wirtschaftlichkeit der Freikühlung. Aluminiumschmelzen in Norwegen und Island fügen Lastflexibilitätstechnologien hinzu, die Ausgleichsdienstleistungen monetarisieren und die Renditen steigern, ohne die Metallqualität zu beeinträchtigen. Der Ausbau von Dachanlagen im Wohnbereich bleibt unter dem ausschließlichen Großhandels-Netto-Metering gedämpft, aber Batteriepreise unter 150 EUR/kWh nach 2027 könnten das Dachflächenwachstum erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Schweden hielt 2025 36,20 % der Gesamtkapazität und stützte sich dabei auf robuste Wasserkraft und stetige Zuwächse bei der Onshore-Windkraft. Grenzüberschreitende Kabel ermöglichen den Export von Überschussstrom, und geplante Offshore-Projekte werden die variable Leistung weiter steigern. Obwohl einige Windparks 2024 mit Verlust operierten, verbessern sinkende Kapitalausgaben und präzisere Prognosen die Margen. Das ungenutzte geothermische Potenzial des Landes könnte eine neue regelbare Option einführen.

Finnland verzeichnet mit einer CAGR-Prognose von 11,95 % bis 2031 den stärksten Ausblick. Die Nurmo-Anlage für verflüssigtes Biogas bestätigt die Diversifizierung über Wasser- und Windkraft hinaus, während der Rechenzentrumscluster im Norden Abwärme für die Fernwärme nutzt und damit gestapelte Erlösströme schafft. Strategische Verbindungsleitungen in die baltischen Länder positionieren Finnland als Exportbrücke für erneuerbare Energien in das kontinentale Europa.

Dänemark führt weiterhin beim Technologieexport und beim Know-how für Offshore-Windkraft. Eine Reform von 2025 erhöhte die CO₂-Steuern auf fossile Brennstoffe um mehr als 400 % und kippte die Wirtschaftlichkeit entschieden zugunsten erneuerbarer Energien. Norwegens tiefe Wasserkraftreserve bietet Europas wichtigstes Ausgleichspotenzial; politische Turbulenzen infolge des Koalitionszusammenbruchs 2025 trüben jedoch die langfristige Projektsicherheit. Islands geothermische Innovationspipeline, angeführt durch direkte Magmabohrtechnologie, kann globale Hochenthalpie-Märkte neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt für erneuerbare Energien in den nordischen Ländern weist eine moderate Konzentration auf, bei der dominante etablierte Unternehmen durch agile Spezialisten ausgeglichen werden. Ørsted, Vattenfall und Statkraft nutzen Multi-Technologie-Portfolios und etablierten Netzzugang. Ihre Strategien umfassen die Modernisierung bestehender Wasserkraftwerke, die Integration von KI zur Optimierung der Geothermie und die Erkundung hybrider Offshore-Konzepte wie Wellen-Wind-Verbundanlagen. Die vertikale Integration in grünen Wasserstoff gewinnt an Dynamik, exemplarisch veranschaulicht durch Ørsteds Angebot zur gemeinsamen Standortbestimmung von Elektrolyseuren an Offshore-Hubs.

Zuflüsse von Private Equity beschleunigen die Konsolidierung. Nordic Capitals Aufstieg zum führenden Anteilseigner bei Soltech verdeutlicht den Appetit der Finanzakteure auf skalierbare Solarplattformen. Akquisitionen durch Renewable Power Capital und VINCI signalisieren das Streben nach größeren Projektpipelines zur Erzielung von Skaleneffekten. Derweil konzentrieren sich technologiegetriebene Neueinsteiger auf Turbinenblatt-Recycling, schwimmende Gründungsstrukturen und Langzeitspeicherung und suchen Nischen, in denen etablierte Akteure weniger Vorteile haben.

Staatlich geförderte Einrichtungen wie Norges Bank Investment Management investieren gemeinsam mit Unternehmen wie RWE, was ein zunehmendes staatliches Interesse an stabilen Renditen aus erneuerbaren Energien widerspiegelt. Marktteilnehmer, die integrierte Lösungen - bestehend aus Stromerzeugung, Flexibilitätsdienstleistungen und sektorgekoppelten Produkten - beherrschen, sind am besten positioniert, um in dem Markt für erneuerbare Energien der nordischen Länder zu gedeihen, der sich in Richtung einer sektorübergreifenden Dekarbonisierung bewegt.

Marktführer der Branche für erneuerbare Energien in den nordischen Ländern

Vattenfall AB

Fortum Oyj

Ørsted A/S

Statkraft AS

Equinor ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Nordic Capital hat seine Position als größter Anteilseigner in Soltech Energy Sweden AB durch die Durchführung einer vollständig aktienbasierten Übernahme der Sesol Group AB gefestigt.

- März 2025: RWE und Norges Bank Investment Management (NBIM) haben beim Nordseecluster und beim Thor-Offshore-Windprojekt gemeinsame Kräfte gebündelt. NBIM hat eine 49-%-Beteiligung an beiden Vorhaben übernommen, während RWE einen Anteil von 51 % behält und laut RWE Bau und Betrieb beaufsichtigen wird.

- März 2025: Renewable Power Capital (RPC), ein paneuropäisches Unternehmen für erneuerbare Energien, hat die Onshore-Wind- und Solarentwicklungsgeschäfte von Njordr AS in Schweden und Finnland übernommen.

- Januar 2025: RWE hat Aker Solutions und Siemens Energy grünes Licht gegeben, die Arbeiten an den Offshore-Windparkprojekten Norfolk Vanguard West und East aufzunehmen.

Berichtsumfang des Marktes für erneuerbare Energien in den nordischen Ländern

Erneuerbare Energie ist Energie, die aus natürlichen Quellen gewonnen wird, die schneller wiederhergestellt werden, als sie verbraucht werden. Sonnenlicht und Wind sind beispielsweise solche Quellen, die ständig erneuert werden. Für jedes Segment wurden die Marktgröße und die Prognosen auf Basis der installierten Kapazität in Gigawatt (GW) ermittelt. Der Bericht über den Markt für erneuerbare Energien in den nordischen Ländern umfasst:

| Solarenergie (Photovoltaik und Solarthermie) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Norwegen |

| Schweden |

| Dänemark |

| Finnland |

| Island |

| Nach Technologie | Solarenergie (Photovoltaik und Solarthermie) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Geografie | Norwegen |

| Schweden | |

| Dänemark | |

| Finnland | |

| Island |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für erneuerbare Energien in den nordischen Ländern im Jahr 2026?

Er umfasst 129,99 GW installierte Kapazität und soll bis 2031 183,7 GW erreichen.

Welche CAGR wird für die erneuerbare Kapazität der nordischen Länder zwischen 2026 und 2031 erwartet?

Die prognostizierte CAGR beträgt 7,15 % für den Zeitraum 2026-2031.

Welche Technologie wächst in den nordischen Ländern am schnellsten?

Solarstrom (Photovoltaik) führt mit einer prognostizierten CAGR von 18,24 % bis 2031.

Warum boomen Unternehmens-Stromabnahmeverträge in der Region?

Das EU-Fit-for-55-Paket, niedrige Stromgestehungskosten für Wind- und Solarenergie sowie Risiken durch den CO₂-Grenzausgleichsmechanismus veranlassen industrielle Abnehmer, sich grünen Strom langfristig zu sichern.

Welches nordische Land wird bis 2031 am schnellsten Kapazität aufbauen?

Finnland, unterstützt durch Differenzvertragsauktionen und neu aufgerüstete 400-kV-Übertragungsleitungen, soll mit einer CAGR von 11,95 % expandieren.

Wie konzentriert ist der Wettbewerb unter den Versorgungsunternehmen?

Fünf vertikal integrierte Versorgungsunternehmen kontrollieren etwa 60 % der Pipeline und erzielen damit einen moderaten Konzentrationsgrad von 6.

Seite zuletzt aktualisiert am: