Marktgröße und Marktanteil für erneuerbare Energien in Neuseeland

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

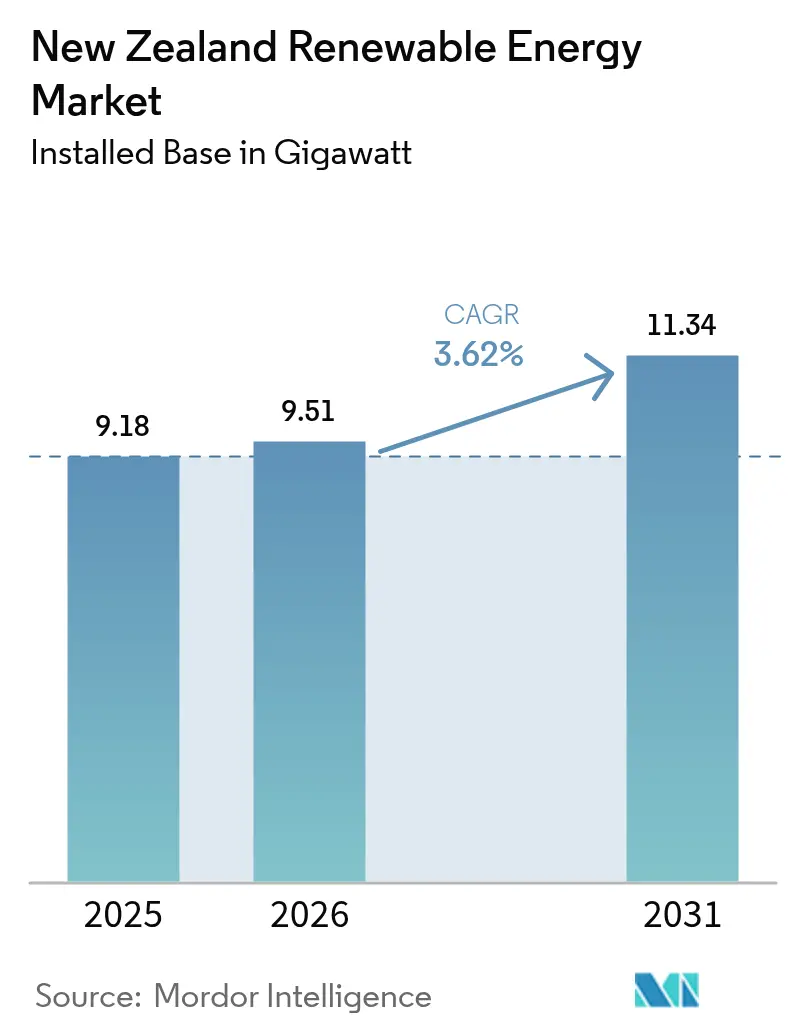

| Marktgröße im Basisjahr (2025) | 9.18 Gigawatt |

| Marktvolumen (2026) | 9.51 Gigawatt |

| Marktvolumen (2031) | 11.34 Gigawatt |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

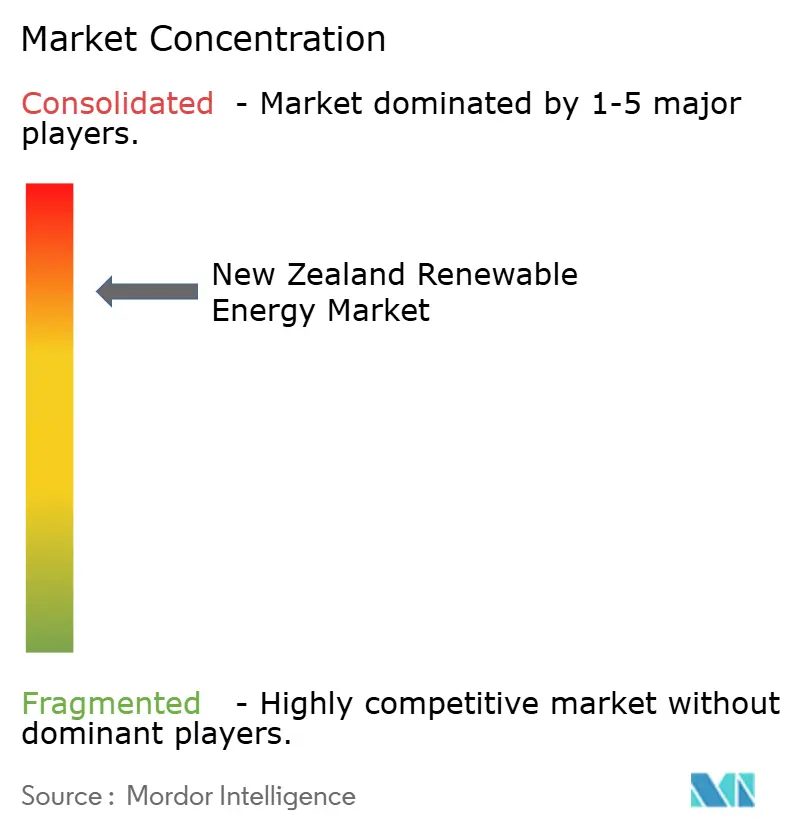

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für erneuerbare Energien in Neuseeland durch Mordor Intelligence

Die Marktgröße für erneuerbare Energien in Neuseeland wird im Jahr 2026 auf 9,51 Gigawatt geschätzt, was einem Wachstum gegenüber dem Wert von 9,18 Gigawatt im Jahr 2025 entspricht, mit Prognosen von 11,34 Gigawatt für 2031, was einer CAGR von 3,62 % über den Zeitraum 2026-2031 entspricht.

Robuste politische Signale, reichlich vorhandene einheimische Ressourcen und eine stetige Nachfrage nach sauberem Strom bilden gemeinsam die Grundlage für diesen bescheidenen, aber zuverlässigen Wachstumspfad. Versorgungsunternehmen beschleunigen Bauzeitpläne, um das gesetzlich verankerte Ziel von 100 % erneuerbarem Strom zu erreichen, während sinkende Preise für Photovoltaik und Batteriespeicher Möglichkeiten für dezentrale Stromerzeugung erschließen. Netzausbauprogramme, insbesondere das geplante Cook-Strait-Upgrade im Wert von 1,4 Milliarden USD, deuten auf eine Konvergenz zwischen dem Bedarf an Kapazitätserweiterung und der Netzzuverlässigkeit hin. Steigende firmenindividuelle Stromabnahmeverträge (PPAs) stärken die Finanzierbarkeit von Projekten, und frühe Grüner-Wasserstoff-Pilotprojekte eröffnen einen Weg für exportorientierte Kapazitätserweiterungen.

Wichtigste Erkenntnisse des Berichts

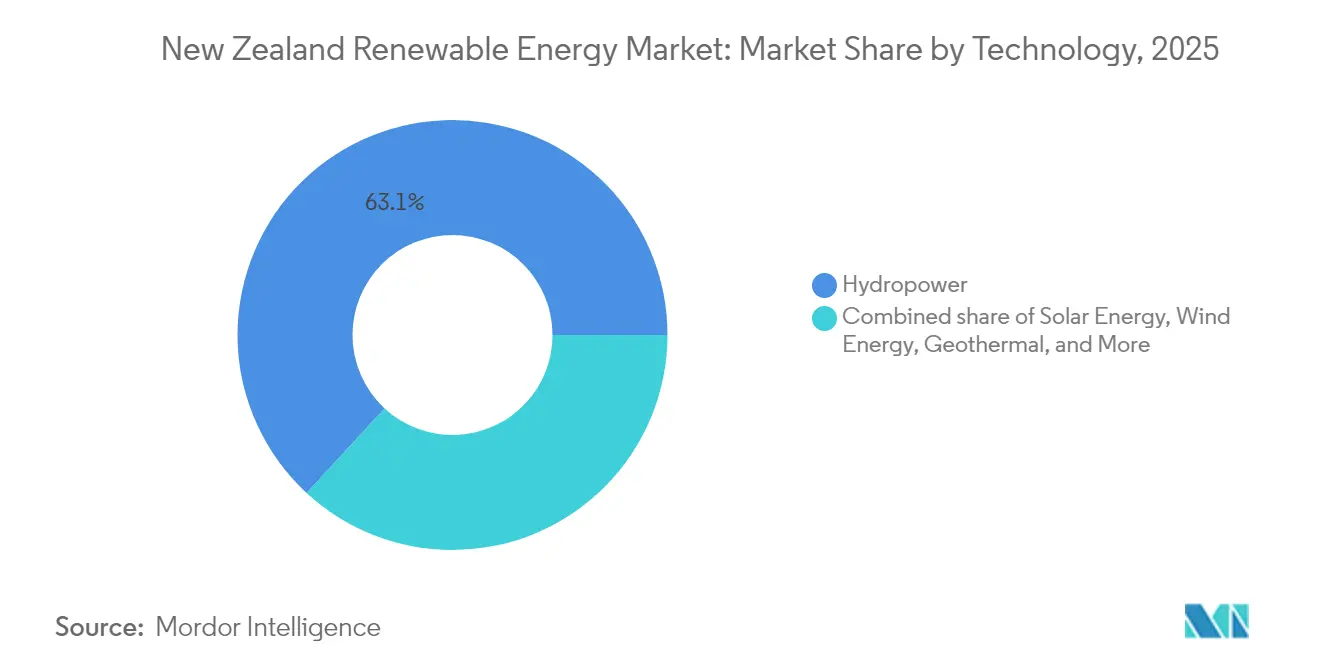

- Nach Technologie führte die Wasserkraft mit einem Marktanteil von 63,13 % im Jahr 2025; Solarenergie wird voraussichtlich bis 2031 mit einer CAGR von 19,67 % wachsen.

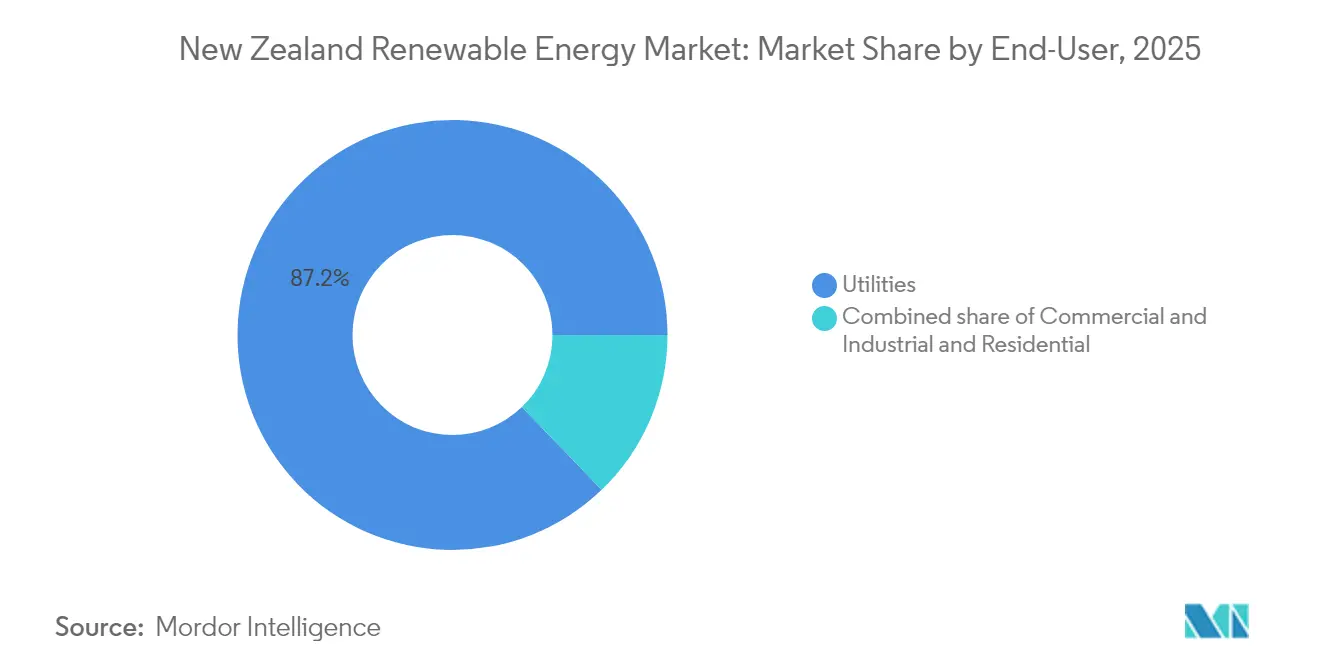

- Nach Endverbraucher hielt das Segment der Versorgungsunternehmen im Jahr 2025 einen Marktanteil von 87,20 % am Markt für erneuerbare Energien in Neuseeland, während gewerbliche und industrielle Installationen voraussichtlich die höchste CAGR von 11,56 % von 2026 bis 2031 verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für erneuerbare Energien in Neuseeland

Treibertrendanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Ziel von 100 % erneuerbarem Strom beschleunigt den Ausbau durch Versorgungsunternehmen | +0.80% | National | Mittelfristig (2-4 Jahre) |

| Wettbewerbsfähige Stromgestehungskosten aus reichlich vorhandener Wasser- und Geothermiekapazität | +0.60% | Südinsel und zentrales Nordinsel | Langfristig (≥ 4 Jahre) |

| Firmenindividuelle Stromabnahmeverträge und industrielle Dekarbonisierungsverpflichtungen | +0.40% | Auckland und Industriezentren | Mittelfristig (2-4 Jahre) |

| Schneller Kostenrückgang bei Photovoltaik und Batteriespeicher | +0.70% | Höhere Akzeptanz auf der Nordinsel | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Genehmigungsverfahren gemäß Raumplanungsgesetz | +0.30% | National | Kurzfristig (≤ 2 Jahre) |

| Grüner-Wasserstoff-Exportpilotprojekte lösen neue Kapazitäten aus | +0.20% | Regionen mit reichlich erneuerbaren Energien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ziel von 100 % erneuerbarem Strom beschleunigt den Ausbau durch Versorgungsunternehmen

Ein Regierungsgesetz, das bis 2030 eine Stromversorgung aus 100 % erneuerbaren Energien vorschreibt, führt zu einer entscheidenden Verlagerung der Kapitalallokation von thermischen hin zu sauberen Energieanlagen. Versorgungsunternehmen reagieren darauf, indem sie Wind-, Solar- und Geothermieprojekte vorziehen, um Strafen bei Nichteinhaltung zu vermeiden.(1)Neuseeländische Regierung, "Regionaler Infrastrukturfonds: Erforschung der superkritischen Geothermie", beehive.govt.nz Die CO₂-Bepreisung im Rahmen des Emissionshandelssystems verlagert die Projektökonomie weiter zugunsten kohlenstoffarmer Technologien. Die Finanzierung der superkritischen Geothermie-Exploration demonstriert das staatliche Engagement für die Förderung der nächsten Generation von Ressourcenentwicklung. Großintegrierte Energieversorger richten ihre Unternehmensstrategien nun am nationalen Dekarbonisierungspfad aus, wie das mehrjährige Erneuerbare-Energien-Investitionsprogramm von Genesis Energy in Höhe von 1 Milliarde USD zeigt. Da sich der Durchdringungsgrad 100 % nähert, steigen die Systemausgleichskosten, was den ergänzenden Wert von Speicher- und Demand-Response-Anlagen unterstreicht.

Wettbewerbsfähige Stromgestehungskosten aus reichlich vorhandener Wasser- und Geothermiekapazität

Bestehende Wasserkraftanlagen auf der Südinsel und geothermische Kraftwerke mit hohem Kapazitätsfaktor auf der zentralen Nordinsel liefern zusammen einige der weltweit günstigsten erneuerbaren Stromtarife.(2)Sumitomo Corporation, "Inbetriebnahme des Tauhara-Geothermieprojekts", sumitomocorp.com Die stabil niedrigen Grenzkosten bieten Industriekunden vorhersehbare Energierechnungen und ziehen Investitionen aus energieintensiven Sektoren an. Das kürzlich abgeschlossene geothermische Projekt Tauhara mit 184 MW veranschaulicht die Fähigkeit, grundlastfähige erneuerbare Energien in großem Maßstab bereitzustellen, und sein Beitrag von 3,5 % zur nationalen Erzeugung unterstreicht die strategische Rolle der Geothermieenergie. Eine wettbewerbsfähige Kostenbasis ermöglicht es Grüner-Wasserstoff-Entwicklern auch, Exportwirtschaftlichkeiten zu modellieren, die auf günstigem Strom beruhen. Folglich dienen Wasser- und Geothermieressourcen als finanzielles Rückgrat für den breiteren Markt für erneuerbare Energien in Neuseeland.

Firmenindividuelle Stromabnahmeverträge und industrielle Dekarbonisierungsverpflichtungen

Große Unternehmen schließen langfristige Stromabnahmeverträge ab, um Preissicherheit zu gewährleisten und Markenglaubwürdigkeit aufzubauen, was die Entwicklung neuer großmaßstäblicher erneuerbarer Kapazitäten stimuliert. Amazons Vereinbarung mit Mercury Energy über die Produktion des Windparks Turitea ist exemplarisch für diesen Trend. Das neuseeländische Energiezertifikatssystem bietet Rückverfolgbarkeit und ermöglicht es Unternehmen, einen Stromverbrauch aus 100 % erneuerbaren Energien nachzuweisen. Industrielle Dekarbonisierungsziele aus Sektoren wie Lebensmittelverarbeitung und Gesundheitswesen fördern gebündelte Stromabnahmeverträge und dezentrale Erzeugung, was die Kundenbasis für Stromerzeuger diversifiziert. Stromabnahmeverträge reduzieren die Erlösvolatilität für Entwickler, senken Finanzierungskosten und erweitern das investierbare Universum innerhalb des Markts für erneuerbare Energien in Neuseeland.

Grüner-Wasserstoff-Exportpilotprojekte lösen neue Kapazitäten aus

Staatlich geförderte Pilotprojekte in Taranaki und Southland erkunden großmaßstäbliche Elektrolyse, die durch überschüssige erneuerbare Energieerzeugung angetrieben wird. Hiringa Energy hat das erste Wasserstoff-Betankungsnetz des Landes eingeführt und damit ein Ankernachfragesegment geschaffen.(3)Hiringa Energy, "National Hydrogen Refueling Network Overview", hiringaenergy.co.nz Potenzielle Ammoniak- und synthetische Kraftstoffvorhaben erhöhen künftige Stromnachfrageprognosen und ermutigen Versorgungsunternehmen, zusätzliche Wind- und Solarprojekte zu finanzieren. Erfolgreiche Pilotprojekte könnten Neuseeland dabei helfen, den Übergang von einem Exporteur erneuerbaren Stroms zu einem Lieferanten erneuerbarer Kraftstoffe in asiatisch-pazifischen Schifffahrtskorridoren zu vollziehen und damit die Wachstumsaussichten für den Markt für erneuerbare Energien in Neuseeland über den Inlandsverbrauch hinaus zu erweitern.

Hemmnis-Trendanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Netzüberlastung und Engpässe auf der Nord-Süd-Strecke | -0.40% | Cook-Strait-Verbindung | Mittelfristig (2-4 Jahre) |

| Trockenjahrisiko und Ausgleichskosten für Schwankungen | -0.30% | Wasserkraftregionen auf der Südinsel | Kurzfristig (≤ 2 Jahre) |

| Soziale Lizenzherausforderungen der Iwi für Windparkentwicklungen | -0.20% | Ländliche Gebiete | Mittelfristig (2-4 Jahre) |

| Großhandelspreisvolatilität, die Elektrifizierungsinvestitionen hemmt | -0.30% | Industriekunden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung und Engpässe auf der Nord-Süd-Strecke

Eine Diskrepanz zwischen ressourcenreichen Erzeugungsgebieten auf der Südinsel und Nachfragezentren auf der Nordinsel verursacht anhaltende Überlastungen auf der veralteten Hochspannungs-Gleichstrom-Übertragungs-Verbindung. Transpower schlägt vor, die Kabel aus dem Jahr 1991 zu ersetzen und für 1,4 Milliarden USD einen vierten Leiter hinzuzufügen. Bis zur Fertigstellung der Upgrades schmälern standortbedingte Preisdifferenzen die Erlöse für Wind- und Wasserkraftanlagen auf der Südinsel und verlängern die Amortisationszeiten. Netzentgelte, die zur Finanzierung der Übertragung erforderlich sind, verstärken den Aufwärtsdruck auf die Endverbraucherpreise und erschweren die politische Unterstützung für einen raschen Kapazitätszubau im Markt für erneuerbare Energien in Neuseeland.

Trockenjahrisiko und Ausgleichskosten für Schwankungen

Hydrologische Variabilität reduziert periodisch die Wasserkraftleistung, was den Einsatz thermischer Erzeugung und importierter Kohle zur Aufrechterhaltung der Versorgungssicherheit erforderlich macht. Trockene Bedingungen im Jahr 2024 trieben die Spotpreise auf 1.000 NZD/MWh und senkten die Erzeugung von Mercury um 295 GWh. Der thermische Betrieb erhöht nicht nur die Emissionen, sondern untergräbt auch das Anlegervertrauen in Elektrifizierungsprojekte, die auf eine vorhersehbare, kostengünstige Versorgung angewiesen sind. Pump-Speicher-Vorschläge und netzmaßstäbliche Batterien werden geprüft, stehen jedoch vor Herausforderungen in Bezug auf Flächennutzung, Kosten und technische Umsetzung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Wasserkraft steht unter Diversifizierungsdruck

Die Wasserkraft machte 63,13 % der Erzeugung Neuseelands im Jahr 2025 aus und verankert den Markt für erneuerbare Energien des Landes mit einer kosteneffizienten Grundlastversorgung. Begrenzte Möglichkeiten für den Bau neuer Staudämme und Umweltschutzauflagen begrenzen jedoch eine weitere Wasserkraftexpansion. Bestehende Anlagen verfolgen Effizienzsteigerungen anstelle neuer Stauseen und halten die Wasserkraftproduktion im Prognosezeitraum relativ konstant. Wind ist der wichtigste Wachstumsvektor, begünstigt durch hochwertige Ressourcenzonen und bewährte Entwicklungserfahrung. Mercurys Kaiwaikawe-Projekt im Wert von 287 Millionen NZD signalisiert die kontinuierliche Skalierung von Windportfolios, während Vestas Wind Systems A/S seit 2024 mehrere Turbinenaufträge verbucht hat. Solarenergie verzeichnet, obwohl sie einen kleineren absoluten Anteil beiträgt, mit 19,67 % CAGR bis 2031 das höchste Wachstum; ihre dezentrale Natur verringert die Abhängigkeit von Fernübertragung. Geothermie behält ihre Nische als stabiler Grundlastbeitrag mit der 184-MW-Station Tauhara und einer weiteren 101-MW-Erweiterung, die von Ormat Technologies im Rahmen eines Generalunternehmervertrags durchgeführt wird. Marine- und Bioenergie bleiben experimentell und stellen eher Optionalität als wesentliche kurzfristige Volumina dar.

Der sich wandelnde Energiemix treibt Netzintegrationsherausforderungen voran, diversifiziert aber auch das Risiko und mindert die Anfälligkeit für hydrologische Variabilität. Investitionen in netzmaßstäbliche Batterien, Synchronkondensatoren und flexible Demand-Response-Programme ergänzen den steigenden Anteil variabler erneuerbarer Energien. Insgesamt wächst die Marktgröße für erneuerbare Energien in Neuseeland für aufkommende Technologien schneller als die für Altanlagen, wobei Innovation internalisiert wird und gleichzeitig die Stabilität von Wasser- und Geothermievermögenswerten genutzt wird.

Nach Endverbraucher: Versorgungsunternehmen bleiben führend, während Gewerbe und Industrie an Dynamik gewinnen

Neuseelands Fabriken, Lebensmittelhersteller und große Lagerhausbetreiber verändern leise, wie sie Strom kaufen und verbrauchen. Zwischen 2026 und 2031 wird der Stromverbrauch dieser Gewerbe- und Industriegruppe voraussichtlich mit einem beeindruckenden Wachstum von 11,56 % pro Jahr steigen. Der Hauptgrund ist einfach: Große Unternehmen betrachten langfristige Erneuerbare-Energien-Verträge sowohl als Absicherung gegen Preisschwankungen als auch als Mittel zur Erreichung ihrer CO₂-Reduktionsziele. Amazons mehrjährige Vereinbarung mit Mercury Energy über die Produktion des Windparks Turitea ist ein bekanntes Beispiel, und lokale Lebensmittelhersteller folgen demselben Ansatz. Ein nationales Zertifikatssystem ermöglicht es diesen Unternehmen nachzuweisen - Zeile für Zeile -, dass der von ihnen verbrauchte Strom aus Wind-, Wasser- oder Geothermiekraftwerken stammt, was Investoren und Kunden zufriedenstellt. Gleichzeitig ersetzen Anlagen Gaskessel durch industrielle Wärmepumpen und stellen ihre Fahrzeugflotten auf Elektrofahrzeuge um, sodass sich die Stromnachfrage weit über die Produktionslinie hinaus erstreckt. Intelligentere Energiemanagementsysteme helfen Ingenieuren auch dabei, ihren Verbrauch auf Zeiten abzustimmen, in denen erneuerbare Energie reichlich vorhanden und der Großhandelspreis niedrig ist.

Versorgungsunternehmen versorgten 2025 noch etwa 87,20 % des Stroms des Landes, aber diese Dominanz beginnt zu bröckeln. Die vier \"Großintegrierten Energieversorger\"- Meridian, Contact, Genesis und Mercury - besitzen den Großteil der Erzeugungsanlagen und Einzelhandelsmarken, doch kleinere Einzelhändler und neue Vorschriften nagen an ihrem Marktanteil. Auf der Haushaltseite gewinnt Dachsolarenergie an Dynamik, da Regeländerungen bürokratische Hürden bei der Baugenehmigung beseitigen und Netze in die Lage versetzen, einen breiteren Spannungsbereich zu handhaben. Als Reaktion darauf setzen die großen Versorgungsunternehmen verstärkt auf Skalierung: Mercury allein hat mehr als 1 Milliarde USD für neue Erneuerbare-Energien-Projekte eingeplant, während Meridian bereits das erste netzmaßstäbliche Batteriespeichersystem des Landes in Betrieb genommen hat. Zusammen deuten diese Schritte auf einen Strommarkt hin, der demokratischer wird, wobei Kunden aller Größen eine direkte Rolle beim Übergang zu sauberer Energie spielen.

Geografische Analyse

Die Erzeugungskapazität konzentriert sich stärker auf die Südinsel, wo Flüsse und Alpenseen umfangreiche Wasserkraftanlagen wie die Waitaki-Kaskade speisen. Dieser regionale Überschuss macht die Hochspannungs-Gleichstrom-Übertragungs-Verbindung erforderlich, um Strom northwärts in die Lastzentren Auckland und Waikato zu transportieren. Übertragungsengpässe schränken das Transfervolumen in Zeiten hoher Nachfrage ein und verdeutlichen die vernetzten Zusammenhänge zwischen Erzeugung, Netz und Marktergebnissen innerhalb des Markts für erneuerbare Energien in Neuseeland. Windprojekte auf der Südinsel profitieren von überlegenen Kapazitätsfaktoren, kämpfen aber mit Netzüberlastung und niedrigeren knotenbasierten Preisen. Die geplante Verstärkung des Cook-Strait-Kabels wird diesen Engpass teilweise beheben und die Preissignale für Neubauten verbessern.

Die Nordinsel beherbergt den Großteil der geothermischen Ressourcen Neuseelands, wobei Projekte in der Vulkanzone Taupo stabile Grundlastenergie liefern und Schwarzstartfähigkeiten bieten. Dachsolaranlagen konzentrieren sich im Raum Auckland, wo die Einzelhandelstarife höher sind und stärkere wirtschaftliche Renditen bieten. Regionale Entwicklungsprogramme unterstützen erneuerbare Energiekonzentrationszonen in Taranaki und an der Westküste mit dem Ziel, traditionelle Rohstoffwirtschaften auf nachhaltiges Wachstum umzustellen. Demand-Response aus energieintensiven Anlagen, wie dem Aluminiumschmelzwerk Tiwai Point, bietet entscheidende Systemflexibilität; die Unsicherheit hinsichtlich des Stromliefervertrags des Schmelzwerks nach 2027 beeinflusst jedoch langfristige Erzeugungsinvestitionsentscheidungen im Markt für erneuerbare Energien in Neuseeland.

Die Empfindlichkeit bei Umweltgenehmigungen variiert je nach Region. Küstenwindparks unterliegen Bewertungen zu Auswirkungen auf Vögel und Meeressäugetiere, während Geothermieprojekte im Landesinneren einer kulturellen Konsultation mit den Iwi unterzogen werden. Diese regionalen Besonderheiten erfordern maßgeschneiderte Einbindungsstrategien, tragen aber insgesamt zum nationalen Schwung beim Wachstum erneuerbarer Energien bei.

Wettbewerbslandschaft

Vier großintegrierte Energieversorger - Meridian, Contact, Genesis und Mercury - kontrollieren 85 % der Stromerzeugung, was dem Markt für erneuerbare Energien in Neuseeland eine hochkonzentrierte Struktur verleiht. Meridian führt bei der Wasserkraftproduktion und hat mit dem ersten netzmaßstäblichen Batteriespeicher in Ruakaka Pionierarbeit geleistet, was auf eine Diversifizierung über die Erzeugung hinaus in den Speicherdienstleistungsbereich hinweist. Contact Energys Akquisition von Manawa Energy im Juli 2025 für 1,9 Milliarden USD schafft das größte erneuerbare Energieportfolio des Landes, gleicht Wasser- und Geothermierisikostrukturen aus und ermöglicht eine Dispatching-Optimierung über mehrere Einzugsgebiete hinweg. Genesis Energy investiert in Firming-Kapazität durch seine 200-MWh-Batterieinitiative und veräußert Kohleeinheiten vor dem fossilen Ausstieg im Jahr 2030. Mercury erweitert seine Windpipeline mit dem Kaiwaikawe-Projekt und sichert sich hochwertige Stromabnahmeverträge, was eine Strategie langfristiger Cashflow-Visibilität widerspiegelt.

Wettbewerbsvorteile beruhen zunehmend auf Technologiepartnerschaften. Contacts Generalunternehmervertrag mit Ormat für eine 101-MW-Geothermieeinheit nutzt globales Know-how, während Meridian mit Batterie-Originalgeräteherstellern zusammenarbeitet, um Erlöse aus Netzunterstützungsdienstleistungen zu erschließen. Unabhängige Einzelhändler zielen auf Nischenkundengruppen mit Ansprüchen auf 100 % erneuerbare Energie ab, aber die Erlösmargen bleiben aufgrund von Großhandelspreisschwankungen dünn. Der Innovationsschwung übergreift auf Speicher-, Wasserstoff- und Meeresprototypen, wo kleine Akteure wie ArcActive und Sustainable Seas Challenge geistige Eigentumsrechtnischen erschließen, die für eine künftige Skalierung wertvoll sind.

Marktführer der Branche für erneuerbare Energien in Neuseeland

Contact Energy Limited

Genesis Energy L.P.

General Electric Company

Meridian Energy Limited

Vestas Wind Systems A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Contact Energy schloss die Akquisition von Manawa Energy Limited für 1,9 Milliarden NZD ab und bildete damit das größte erneuerbare Energieportfolio Neuseelands.

- Juni 2025: Genesis Energy baut ein 200-MWh-Batterienergiespeichersystem am Huntly-Kraftwerk in Neuseeland, was eines der größten Großversorgungsprojekte dieser Art im Land darstellt.

- Juni 2025: Die Regierung hat Maßnahmen zur Beschleunigung der Akzeptanz von Dachsolaranlagen für Privathaushalte erlassen, darunter die Erweiterung des Spannungsbereichs und Ausnahmen von der Baugenehmigungspflicht, die voraussichtlich 507 GWh zusätzliche Erzeugung generieren werden.

- Mai 2025: Transpower schlug eine Investition von bis zu 1,4 Milliarden USD in die Cook-Strait-Verbindung vor, die den Austausch veralteter Kabel und die Installation eines vierten Leiters umfasst.

- Mai 2025: Meridian Energy, ein neuseeländisches staatliches Energieunternehmen, hat die Entwicklung seines 100-MW/200-MWh-Batterienergiespeichersystems (BESS) mit 2-Stunden-Speicherdauer in Ruakākā abgeschlossen, das nach eigenen Angaben das erste Großversorgungs-BESS des Landes ist.

Berichtsumfang für den Markt für erneuerbare Energien in Neuseeland

Der Bericht über den Markt für erneuerbare Energien in Neuseeland umfasst:

| Solarenergie (Photovoltaik und konzentrierte Solarkraft) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein-, Groß- und Pumpspeicherwasserkraft) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Typ | Solarenergie (Photovoltaik und konzentrierte Solarkraft) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein-, Groß- und Pumpspeicherwasserkraft) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für erneuerbare Energien in Neuseeland derzeit?

Die Marktgröße für erneuerbare Energien in Neuseeland beträgt 9,51 GW im Jahr 2026.

Wie schnell wird der Markt voraussichtlich wachsen?

Die Kapazität wird voraussichtlich bis 2031 auf 11,34 GW steigen, was einer CAGR von 3,62 % entspricht.

Welches Technologiesegment wächst am schnellsten?

Solarenergie verzeichnet die schnellste Expansion mit einer CAGR von 19,67 % bis 2031.

Wer sind die führenden Unternehmen im Sektor der erneuerbaren Energien in Neuseeland?

Meridian, Contact, Genesis und Mercury halten zusammen 85 % der Erzeugungskapazität.

Welche Infrastrukturaufwertungen sind zur Unterstützung des weiteren Wachstums geplant?

Transpower plant ein Upgrade der Cook-Strait-Hochspannungs-Gleichstrom-Übertragungs-Verbindung im Wert von 1,4 Milliarden USD, um Übertragungsengpässe zwischen Süd- und Nordinsel zu verringern.

Wie unterstützt die Regierung die Akzeptanz von Dachsolaranlagen für Privathaushalte?

Politische Änderungen an Spannungsgrenzen und Ausnahmen von der Baugenehmigungspflicht zielen darauf ab, 507 GWh zusätzliche Dachsolarstromerzeugung hinzuzufügen.

Seite zuletzt aktualisiert am: