Größe und Marktanteil des schwedischen Solarenergie-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

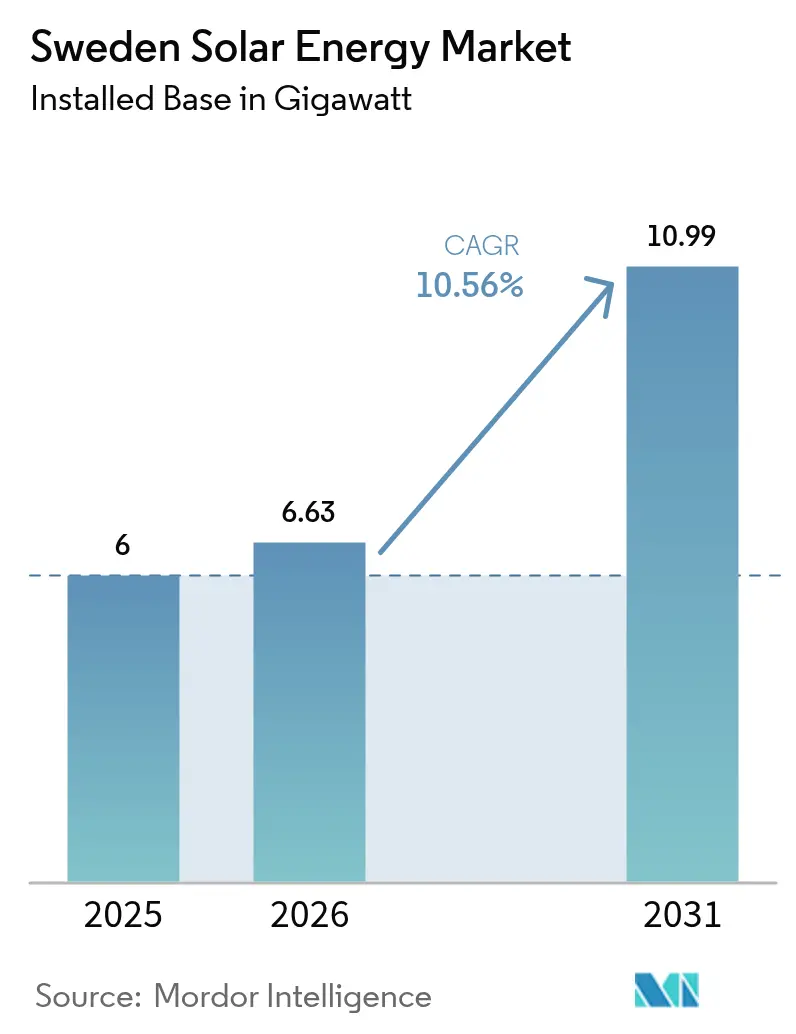

| Marktgröße im Basisjahr (2025) | 6 Gigawatt |

| Marktvolumen (2026) | 6.63 Gigawatt |

| Marktvolumen (2031) | 10.99 Gigawatt |

| Wachstumsrate (2026 - 2031) | 10.56% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des schwedischen Solarenergie-Marktes von Mordor Intelligence

Die installierte Kapazität des schwedischen Solarenergie-Marktes soll von 6 Gigawatt im Jahr 2025 auf 6,63 Gigawatt im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 10,99 Gigawatt bei einer jährlichen Wachstumsrate (CAGR) von 10,56 % über den Zeitraum 2026-2031 erreichen.

Die Nachfragedynamik ist derzeit im Wohnsegment am stärksten ausgeprägt, da der Grön-Teknik-Steuerabzug von 20 % bis Juni 2025 weiterhin gilt; die bevorstehende Kürzung auf 15 % sowie die Abschaffung des Mikroproduktionsguthabens von 0,60 SEK pro kWh Anfang 2026 verändern jedoch den Zeitplan der Projekte.[1]Schwedische Steuerbehörde, "Grön Teknik Deduction", skatteverket.se Unternehmens-Stromabnahmeverträge, die an Rechenzentren und Batterieherstellungslasten gekoppelt sind, beschleunigen die Projektpipelines im Versorgungsmaßstab, während Modulpreise, die im Jahr 2024 unter 0,10 EUR pro Wp gefallen sind, die Ausrüstungskosten gesenkt und den Wettbewerb unter Installateuren intensiviert haben.[2]Bloomberg, "Preisentwicklung bei europäischen Solarmodulen", bloomberg.com Netzwarteschlangen mit einer durchschnittlichen Dauer von 501 Tagen, ein Mangel an zertifizierten Installateuren und Schwedens geringe Wintereinstrahlung dämpfen das Wachstum; die Kopplung mit Batteriespeichern, vertikale bifaziale Agrivoltaik und Landpachtverträge mit dem staatlichen Forstunternehmen Sveaskog erschließen jedoch neue Marktnischen.[3]Svenska Kraftnät, "Zeitpläne für den Netzanschluss", svk.se Wettbewerbsstrategien hängen daher davon ab, Netzkapazitäten zu sichern, Speicher zu bündeln und die Technologie an nordische Lichtbedingungen anzupassen, anstatt sich allein auf die nominale Wattzahl zu konzentrieren.

Wichtigste Erkenntnisse des Berichts

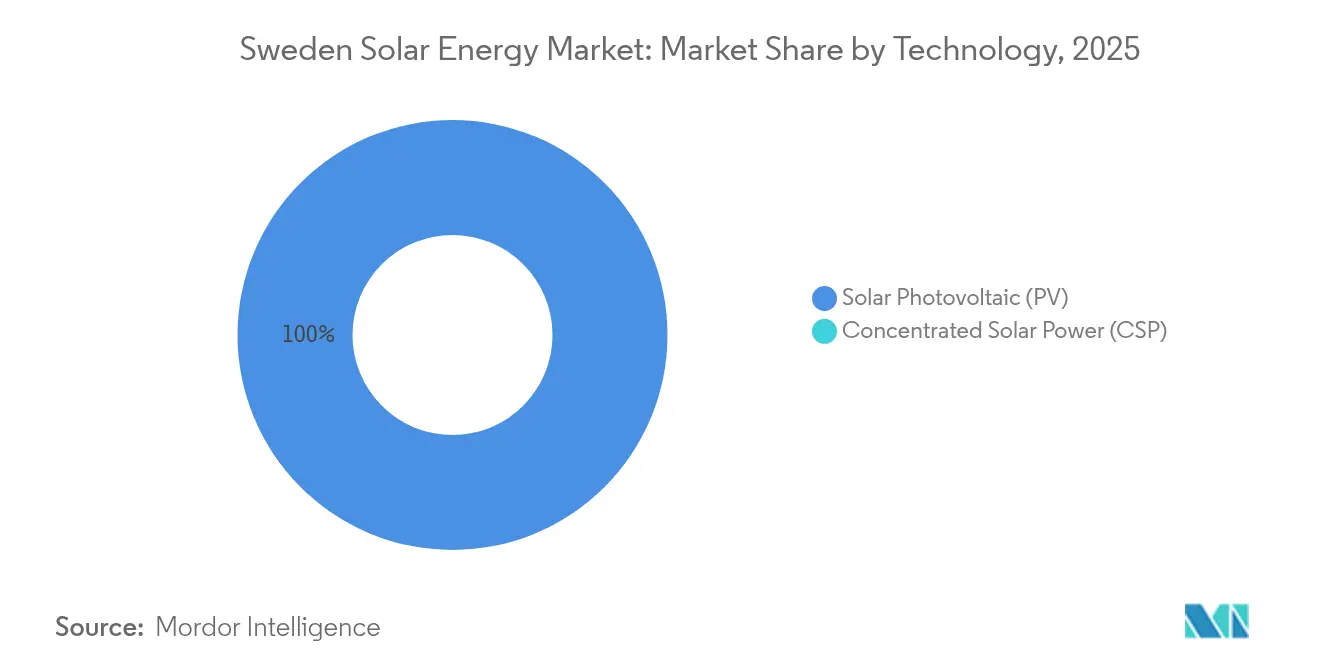

- Nach Technologie hielten Photovoltaiksysteme im Jahr 2025 100 % der Kapazität; kristallines Silizium wird weiterhin dominieren, während Dünnschicht-CIGS gewichtsbeschränkte Dachflächen erschließt.

- Nach Netztyp machten netzeinspeisende Systeme 87,20 % der Installationen im Jahr 2025 aus, während netzunabhängige Systeme bis 2031 mit einer CAGR von 16,62 % wachsen, da abgelegene Industrien Netzanschluss-Verzögerungen umgehen.

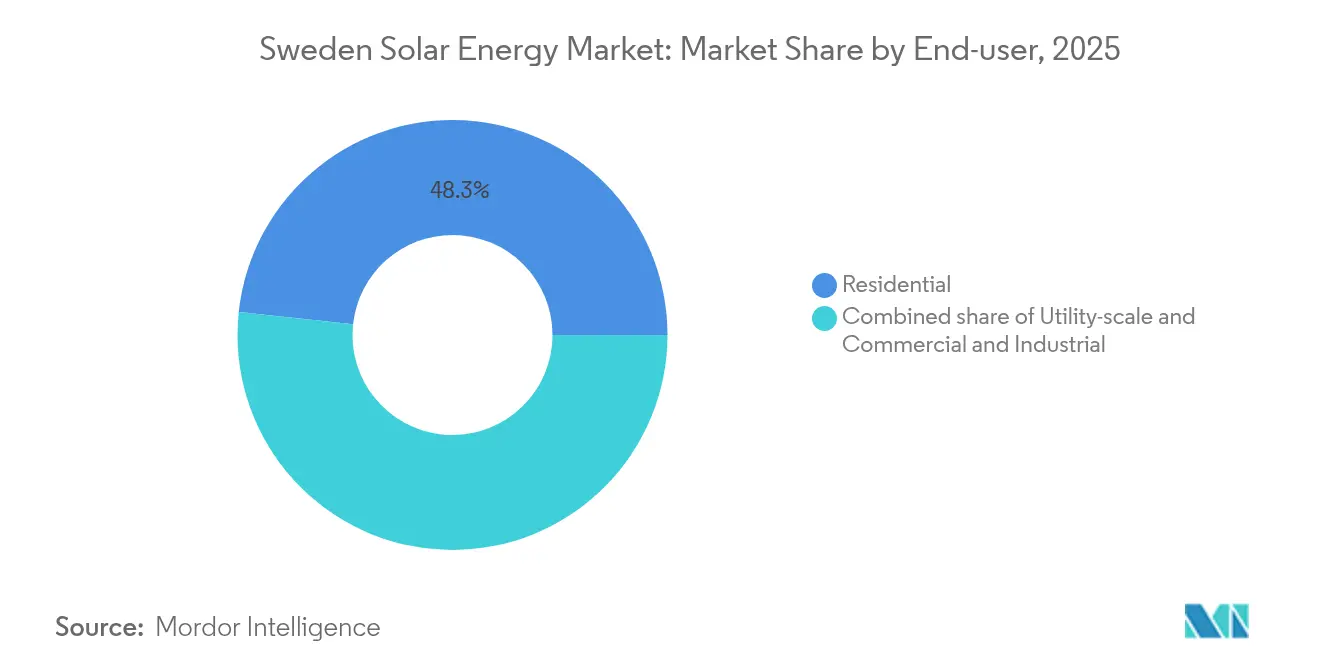

- Nach Endnutzer führten Wohndächer mit einem Marktanteil von 48,30 % am schwedischen Solarenergie-Markt im Jahr 2025, während Anlagen im Versorgungsmaßstab mit einer CAGR von 27,36 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Geographie lieferten die südlichen Regionen etwa 59,30 % der Neuzugänge im Jahr 2025 und werden die Volumenführerschaft behalten; Zentralschweden bietet jedoch das höchste Pipeline-Wachstum, wo Landpachtverträge mit Sveaskog die Genehmigungsrisiken mindern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des schwedischen Solarenergie-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Grön-Teknik-Förderung gilt bis Mitte 2025 | +1.8% | Landesweit, am stärksten in Südschweden | Kurzfristig (≤ 2 Jahre) |

| EU-Programm Fit-for-55 und RED-III-Beschleunigungsgebiete | +2.3% | Landesweit gemäß EU-Vorgaben | Mittelfristig (2-4 Jahre) |

| Modulpreise unter 0,10 EUR pro Wp | +2.1% | Landesweit mit nordischem Übertragungseffekt | Kurzfristig (≤ 2 Jahre) |

| Unternehmens-Stromabnahmeverträge aus Rechenzentren und Batteriewerken | +2.5% | Industrie-Schwerpunkte in Süd- und Zentralschweden | Mittelfristig (2-4 Jahre) |

| Netzflexible Dach-Batterie-Förderung (vorgeschlagen) | +1.4% | Stockholm, Göteborg, Malmö | Mittelfristig (2-4 Jahre) |

| Einführung von vertikaler bifazialer Agrivoltaik | +0.7% | Ländlicher Süden und Mitte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwedens Grön-Teknik-Förderung bis Mitte 2025

Der Grön-Teknik-Steuerabzug erhält bis Juni 2025 eine Steuergutschrift von 20 % aufrecht und ermutigt Wohngebäudeeigentümer, ihre Kaufentscheidungen vorzuziehen, bevor der Satz auf 15 % sinkt. Die bevorstehende Änderung verlängert die Amortisationszeiten für ein typisches 6-kW-System von 8-10 Jahren auf 10-12 Jahre, selbst nach Berücksichtigung von Modulpreisen nahe 0,09 EUR pro Wp.[4]Schwedische Steuerbehörde, "Grön Teknik Deduction", skatteverket.se Installateure berichten daher von einem Anstieg der Buchungen im ersten Halbjahr 2025, der nach Juli einen Nachfrageeinbruch riskiert. Größere Dachflächen über 25 kW bleiben von der Abzugsobergrenze ausgeschlossen, was das Wachstum stärker auf kleinere Wohngebäude lenkt. Infolgedessen beschleunigen Wohnimmobilienauftragnehmer ihre Einstellungen und Lagerinvestitionen, um den vorübergehenden Nachfragegipfel zu nutzen.

EU-Programm Fit-for-55 und RED-III-Beschleunigungsgebiete

Schwedens überarbeiteter nationaler Energie- und Klimaplan verdoppelt sein Solarziel für 2030 im Einklang mit RED-III und schreibt bis Mai 2025 die Ausweisung von Zonen zur Beschleunigung erneuerbarer Energien vor.[5]Europäische Kommission, "RED-III Leitlinien", ec.europa.eu Die Ausweisung von Industriebrachen und Industriedächern könnte die Genehmigungsverfahren von 501 Tagen auf unter 180 Tage verkürzen, doch kommunale Vetorechte bleiben bestehen. Abweichende lokale Richtlinien haben bereits dazu geführt, dass Skåne trotz Netzgenehmigung einen 50-MW-Park abgelehnt hat, was bestätigt, dass südliche erneuerbare-Energien-freundliche Gemeinderäte den größten Teil des kurzfristigen Kapitals anziehen werden. Entwickler kartieren daher die Einstellungen der Gemeinden ebenso sorgfältig wie Einstrahlungskarten bei der Standortprüfung.

Modulpreise unter 0,10 EUR pro Wp

Chinesisches Überangebot trieb die europäischen Spotpreise im Jahr 2024 um 40 % auf 0,08-0,10 EUR pro Wp nach unten. Der Preisverfall drückte die Margen der Wohninstallateure auf 8-12 % und löste eine Konsolidierungswelle aus, darunter drei regionale Übernahmen durch Svea Solar. Entwickler im Versorgungsmaßstab reagierten, indem sie mehrjährige Lieferverträge zu einem festen Preis von 0,09 EUR pro Wp abschlossen, bevor mögliche Handelszölle im Jahr 2026 in Kraft treten. Da polykristalline Siliziumhersteller nahe den Grenzkosten bei 0,08 EUR pro Wp operieren, scheinen weitere Preissenkungen begrenzt, was den Käuferfokus von der Preisgestaltung auf Garantiebedingungen und logistische Sicherheit verlagert.

Unternehmens-Stromabnahmeverträge aus Rechenzentren und Batteriewerken

Die Nachfrage von Rechenzentren wird bis 2030 auf bis zu 5 TWh prognostiziert, und Microsoft hat im Jahr 2024 sein 24/7-Versprechen für kohlenstofffreie Energie auf seine schwedischen Standorte ausgeweitet. Vattenfall schloss daher einen 10-jährigen Stromabnahmevertrag über 150 GWh ab, der 50 MW Solarenergie mit 20 MWh Batteriespeicher bündelt und damit den ersten stündlich ausgeglichenen Solarvertrag in Schweden schafft. Der Batteriehersteller Northvolt, der jährlich 1,5 TWh verbraucht, hat Interesse an ähnlichen Strukturen signalisiert. Diese Verträge sichern die Erlöse für neue Anlagen im Versorgungsmaßstab und beschleunigen Finanzierungsentscheidungen für Freiflächenanlagen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Geringe Wintereinstrahlung und saisonale Diskrepanz | −1.5% | National, am stärksten im Norden | Langfristig (≥ 4 Jahre) |

| Engpässe im Verteilnetz und langwierige Genehmigungsverfahren | −2.2% | Landesweit, akut im Süden | Mittelfristig (2-4 Jahre) |

| Mangel an zertifizierten Installateuren | −1.1% | Städtische Arbeitsmärkte | Kurzfristig (≤ 2 Jahre) |

| Dachflächenwettbewerb durch Gründächer und Ladestationen für Elektrofahrzeuge | −0.6% | Stockholm, Malmö, Göteborg | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Wintereinstrahlung und saisonale Diskrepanz

Die Kapazitätsfaktoren von Solaranlagen liegen zwischen 10 % in Norrbotten und 12 % in Skåne, wobei Dezember und Januar weniger als 2 % der jährlichen Stromproduktion liefern. Die schwedische Nachfrage erreicht ihren Höchststand im Winter beim Heizen, was Dachanlagenbesitzer zwingt, den Sommerstromüberschuss zu negativen Preisen ins Netz einzuspeisen, während sie teuren Winterstrom kaufen müssen. Wasserkraftreservoirs übernehmen derzeit 10-15 TWh an Ausgleichsaufgaben, aber diese Flexibilität begrenzt Schwedens Exporterlöse im Rahmen des Nord-Pool-Marktes. Entwickler im Versorgungsmaßstab reagieren mit der Mitinstallation von Batterien für vier bis sechs Stunden Entladeleistung, doch Speicher erhöhen die Investitionskosten um 2-3 SEK pro Watt, was die Einführung außerhalb von Unternehmens-Stromabnahmevertrag-Strukturen verlangsamt.

Engpässe im Verteilnetz und langwierige Genehmigungsverfahren

Die Genehmigung eines Netzanschlusses dauert im Median noch immer 501 Tage, und in südlichen Zonen kann dies 600 Tage überschreiten. Das veraltete 10-kV-Netz wurde für zentrale Wasserkraft und nicht für bidirektionale Dacheinspeisungen konzipiert. Die Aufrüstung einer einzelnen Umspannstation kostet 5-10 Millionen SEK, und Verteilnetzbetreiber zögern, diese Kosten zu sozialisieren. Svenska Kraftnäts reifheitsbasierte Warteschlange bevorzugt Projekte mit Finanzierung und Landgenehmigungen und benachteiligt kleine Entwickler. Das Ergebnis ist ein Sekundärmarkt für netzreife Projekte, der Entwicklungsprämien in die Höhe treibt und die Eigentümerschaft auf kapitalstarke Einheiten konzentriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Photovoltaik unter nordischen Lichtbedingungen

Solarphotovoltaik hielt im Jahr 2025 100 % des schwedischen Solarenergie-Marktes, da die niedrige direkte Normaleinstrahlung konzentrierte Solarkraft unwirtschaftlich macht. Kristallines Silizium dominiert den Großteil der Installationen mit einem Modulwirkungsgrad von 20-22 %. Die Marktgröße des schwedischen Solarenergie-Marktes für Photovoltaik-Technologie soll von 6 GW im Jahr 2025 auf etwa 10,99 GW bis 2031 bei einer CAGR von 10,56 % wachsen. Dünnschicht-CIGS-Paneele adressieren Dächer, die das Gewicht von 15-25 kg pro m² kristalliner Module nicht tragen können, und Midsummers 200-MW-Fabrik in Flen wird diese Nische ab 2026 beliefern.

Bifaziale Module setzen sich in Freiflächen-Anlagen durch, da vertikale Ost-West-Ausrichtungen den Ertrag durch diffuse Strahlung und Schneealbedo-Gewinne um 10-15 % steigern. Forschung und Entwicklung konzentrieren sich auch auf Perowskit-Silizium-Tandemzellen, für die im April 2025 eine EU-Förderung von 2,8 Millionen EUR vergeben wurde, um Wirkungsgrade über 30 % zu erzielen. Obwohl eine Pilotproduktion vor 2027 unwahrscheinlich ist, deutet die anhaltende Förderung darauf hin, dass der Technologiewettbewerb die Anwendungsspezifität gegenüber dem nominalen Wattpreis betonen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netztyp: Zunahme netzunabhängiger Systeme, da Entwickler Warteschlangen umgehen

Netzeinspeisende Anlagen repräsentierten im Jahr 2025 87,20 % der Kapazität, doch netzunabhängige Systeme expandieren mit einer CAGR von 16,62 %, da abgelegene Minen, Telekommunikationsmasten und landwirtschaftliche Betriebe nicht bereit sind, 501 Tage auf den Netzanschluss zu warten. Die Marktgröße des schwedischen Solarenergie-Marktes für netzunabhängige Installationen lag im Jahr 2025 bei etwa 0,77 GW und könnte bis 2031 auf über 1,93 GW ansteigen. Ferienhaus-Eigentümer setzen typischerweise 3-5 kW Solarenergie mit 10-15 kWh Lithium-Ionen-Speicher ein, während industrielle Mikronetze 100 kW Solarenergie mit 250-300 kWh Batterien kombinieren, um Dieselgeneratoren zu ersetzen. Regulatorische Vorschläge zur Vergütung von Wohnbatterien für Frequenzregelung könnten die Grenze zwischen netzeinspeisenden und netzunabhängigen Systemen verwischen, da Hauseigentümer für Nebeneinnahmen vernetzt bleiben, aber Sommereinspeisungen vermeiden würden.

Größere netzgekoppelte Anlagen sehen sich nach dem Auslaufen des Mikroproduktionsguthabens im Jahr 2026 mit verringerten Erträgen konfrontiert, was Entwickler zu Null-Einspeisung-Wechselrichtereinstellungen und Vor-Ort-Speicher drängt. Das daraus resultierende Eigenverbrauchsmodell erhöht die internen Renditen, wenn der Speicher während der Abendspitzen entladen wird, wenn Spotpreise im Durchschnitt 1,20 SEK pro kWh betragen - weit höher als die Mittagstiefstpreise.

Nach Endnutzer: Wachstumsschub im Versorgungsmaßstab verändert die Marktmischung

Wohndächer lieferten 48,30 % der Neuzugänge im Jahr 2025, da hohe Strompreise und der 20-%-Steuerabzug für Hauseigentümer vorteilhaft waren. Anlagen im Versorgungsmaßstab werden jedoch am schnellsten wachsen, mit einer CAGR von 27,36 %, und ihren Anteil von 31,20 % im Jahr 2025 auf mehr als 46,30 % bis 2031 steigern. Der Marktanteil des schwedischen Solarenergie-Marktes für Anlagen im Versorgungsmaßstab ist daher auf dem Weg, das Wohnsegment kurz nach der Fördermittelkürzung zu überholen. Die Wirtschaftlichkeit von Freiflächenanlagen profitiert von Investitionskosten von 6-7 SEK pro Watt und 10-15-jährigen Stromabnahmeverträgen mit kreditwürdigen Abnehmern wie Microsoft.

Gewerbe- und Industriedächer bilden die Brücke zwischen den beiden Extremen. Durchschnittliche Systeme von 50-150 kW reduzieren Lastspitzengebühren und qualifizieren sich für aufkommende netzflexible Batterieanreize. Grüne Dach-Verpflichtungen und konkurrierende Ladeinfrastruktur für Elektrofahrzeuge schränken jedoch die nutzbare Dachfläche in Stockholm und Malmö ein. Die Entwicklung dieses mittleren Segments hängt davon ab, ob eine vorgeschlagene 30-%-Batteriekostenförderung die parlamentarische Überprüfung im Jahr 2025 übersteht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Südliche Bezirke (Skåne, Västra Götaland, Stockholm) lieferten etwa 59,30 % der schwedischen Solarneuzugänge im Jahr 2025, da die Einstrahlung 1.100 kWh pro m² erreicht - rund 20 % höher als der Norden. Sie beherbergen auch die dichteste Transformatorkapazität, was Netzausbaukosten senkt. Der Wettbewerb um landwirtschaftliche Flächen bleibt intensiv, daher pachten Entwickler zunehmend Grundstücke von institutionellen Eigentümern wie Sveaskog, das 70 Hektar in Skåne zu jährlich 8.000-12.000 SEK pro Hektar angeboten hat.

Zentralschweden (Östergötland, Södermanland) entwickelt sich zu einem Testfeld für Agrivoltaik. Ein 1-MW-Pilotprojekt mit vertikalen bifazialen Modulen in Östergötland erzeugte 1,2 GWh pro Jahr und reduzierte den Weizenertrag dabei nur um 3-5 %. Netzanschlussleitungen können jedoch 1,5-2,0 Millionen SEK pro km kosten, daher bleiben die meisten Pilotprojekte unter 5 MW. Erwartete Beschleunigungs-Gebietszoning gemäß RED-III könnte Genehmigungsverfahren in erneuerbare-Energien-freundlichen Gemeinden auf 180 Tage verkürzen, doch kommunale Vetorechte schaffen weiterhin Asymmetrien, was die Standortauswahl zu einer gemeindeweisen Übung macht.

Nördliche Regionen (Norrbotten, Västerbotten) ziehen Projekte an, die Industrielasten wie Northvolts 1,5-TWh-Gigafabrik versorgen. Landpachtpreise liegen bei unter 5.000 SEK pro Hektar jährlich, doch geringe Einstrahlung hält die Kapazitätsfaktoren nahe 10 %. Die gemeinsame Aufstellung mit Batteriespeichern wird daher unerlässlich, um Tagesintraday-Preisdifferenzen zu nutzen, die sich ausweiten, wenn Wasserkraftdämme Exporte drosseln. Svea Solars 12-MW-Batteriepark für Luleå Energi veranschaulicht diese Logik und erzielt jährlich 1,5-2,0 Millionen SEK durch Preisunterschiede zwischen Mittagstiefst- und Abendspitzenstunden.

Wettbewerbslandschaft

Die fünf größten Akteure - Vattenfall, Svea Solar, Soltech Energy, E.ON und Fortum - kontrollierten im Jahr 2024 rund 40-45 % der installierten Kapazität, was auf eine moderate Marktkonzentration hinweist. Versorgungs-unternehmen betrachten Solarenergie als Diversifikationsabsicherung: Vattenfall hat 19 Milliarden SEK seines Plans von 170 Milliarden SEK für 2025-2029 für \"andere erneuerbare Energien\"vorgesehen, verglichen mit 77 Milliarden SEK für Windenergie. Reine Solarspezialisten füllen die Lücke. Svea Solar integriert sich vertikal, indem es 2 GW Landfläche durch Sveaskog sichert und gleichzeitig Speicher-EPC-Kapazitäten hinzufügt, um auf Angebote für Photovoltaik- und Batteriepakete im Versorgungsmaßstab bieten zu können.

Auf der Herstellungsseite skaliert Midsummer die inländische Dünnschicht-Produktion und reduziert damit das Risiko durch chinesische Modul-Handelszölle. Exeger verfolgt Unterhaltungselektronik mit farbstoffsensibilisierten Zellen, doch sein Umsatz von 13,3 Millionen SEK im Jahr 2023 unterstreicht den vorkommerziellen Status dieses Segments. ABB hält einen Anteil von etwa 25-30 % am schwedischen Wechselrichtermarkt, was ihm Preissetzungsmacht verleiht, aber die Projektentwicklungsmargen unberührt lässt. Die Konsolidierung unter Installateuren schreitet voran: drei Übernahmen durch Svea Solar im Jahr 2024 und Soltech Energys Verkauf seines Ramsjöholm-Solarparks zur Finanzierung von Batterieaktiva zeigen eine Verlagerung hin zu Speicher- und Servicebündeln, da sich die reinen EPC-Erträge verknappen.

Marktführer der schwedischen Solarenergie-Branche

Exeger Sweden AB

Vattenfall AB

Svea Solar AB

Eneo Solutions AB

Soltech Energy Sweden AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Midsummer erhielt einen EU-Innovationsfondszuschuss in Höhe von 2,8 Millionen EUR für die Entwicklung von Perowskit-Silizium-Tandemzellen mit einem Zielwirkungsgrad von über 30 %, mit geplantem Pilotbetrieb ab 2027.

- April 2025: Soltech Energys 28-MWh-Batteriepark in Lerum wurde für Frequenzregelungsdienste in Betrieb genommen.

- August 2024: Svea Solar, Sveaskog und Alight vereinbarten die gemeinsame Entwicklung von 2 GW bodenmontierten Solaranlagen über fünf Jahre, einschließlich 150 Hektar in Zentralschweden.

- August 2024: Vattenfall unterzeichnete einen Industrikraft-Pakt mit der schwedischen Schwerindustrie zur gemeinsamen Investition in Solar-plus-Speicher im Rahmen seiner nationalen Zuweisung von 80 Milliarden SEK.

- Juli 2024: Midsummer erhielt 8 Millionen EUR von Invitalia für die Ausweitung der CIGS-Produktion in Italien und diversifiziert damit die europäische Fertigung.

- April 2024: Midsummer bestätigte eine 200-MW-CIGS-Fabrik in Flen, unterstützt durch 32,3 Millionen EUR aus dem EU-Innovationsfonds, mit Produktionsbeginn im Jahr 2026.

Berichtsumfang des schwedischen Solarenergie-Marktes

Solarenergie ist eine Art erneuerbarer Energie, bei der Solarpaneele zur Stromerzeugung eingesetzt werden. Auf Dächern aufgestellte oder auf dem Boden montierte Solarpaneele werden effektiv von Endnutzern genutzt, darunter Wohngebäude, Gewerbe und Industrie (G&I) sowie Versorgungsunternehmen. Solarenergie ist dank staatlicher Fördermaßnahmen und steigender Investitionen in Projekte für erneuerbare Energien zur am schnellsten wachsenden erneuerbaren Energiequelle geworden.

Der Bericht zum schwedischen Solarenergie-Markt ist nach Technologie (Solarphotovoltaik (PV), Konzentrierte Solarkraft (CSP)), Netztyp (Netzeinspeisend, Netzunabhängig), Endnutzer (Versorgungsmaßstab, Gewerbe und Industrie (G&I), Wohnbereich) und Komponente (nur qualitative Analyse) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Bezug auf die installierte Kapazität in MW für alle oben genannten Segmente.

| Solarphotovoltaik (PV) |

| Konzentrierte Solarkraft (CSP) |

| Netzeinspeisend |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) |

| Wohnbereich |

| Solarmodule/Solarpaneele |

| Wechselrichter (String-, Zentral-, Mikro-Wechselrichter) |

| Montage- und Nachführsysteme |

| Systemkomponenten und Elektrotechnik |

| Energiespeicher und hybride Integration |

| Nach Technologie | Solarphotovoltaik (PV) |

| Konzentrierte Solarkraft (CSP) | |

| Nach Netztyp | Netzeinspeisend |

| Netzunabhängig | |

| Nach Endnutzer | Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) | |

| Wohnbereich | |

| Nach Komponente (nur qualitative Analyse) | Solarmodule/Solarpaneele |

| Wechselrichter (String-, Zentral-, Mikro-Wechselrichter) | |

| Montage- und Nachführsysteme | |

| Systemkomponenten und Elektrotechnik | |

| Energiespeicher und hybride Integration |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der schwedische Solarenergie-Markt im Jahr 2026?

Die installierte Kapazität beträgt im Jahr 2026 etwa 6,63 GW und ist auf dem Weg zu 10,99 GW bis 2031.

Was treibt neue Solaranlagen im Versorgungsmaßstab in Schweden an?

Unternehmens-Stromabnahmeverträge aus Rechenzentren und Batteriefabriken sowie Landpachtverträge mit Sveaskog bilden die Grundlage für die meisten Großprojekte.

Wie wirkt sich die Änderung der Grön-Teknik-Förderung auf die Wohnbereichs-Solarenergie aus?

Die Kürzung des Steuerabzugs von 20 % auf 15 % im Juli 2025 und das Auslaufen des Mikroproduktionsguthabens im Jahr 2026 werden die Amortisationszeiten für Dachanlagen um etwa zwei Jahre verlängern.

Warum wachsen netzunabhängige Systeme schnell?

Abgelegene Industriestandorte bevorzugen es, die 501-tägigen Netzanschluss-Warteschlangen zu umgehen, und setzen Solar-plus-Batterie-Mikronetze für Energieautonomie ein.

Welche Technologie gewinnt auf schwedischen Landwirtschaftsbetrieben an Bedeutung?

Vertikale bifaziale Anlagen ermöglichen Agrivoltaik, die den Ernteeertrag erhält und gleichzeitig den Energieertrag um 10-15 % steigert.

Welches Hemmnis schränkt den kurzfristigen Solarausbau am stärksten ein?

Engpässe im Verteilnetz in den südlichen Zonen verursachen derzeit die längsten Verzögerungen und höchsten Ausbaukosten.

Seite zuletzt aktualisiert am: