Marktgröße und Marktanteil Windenergie Schweden

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

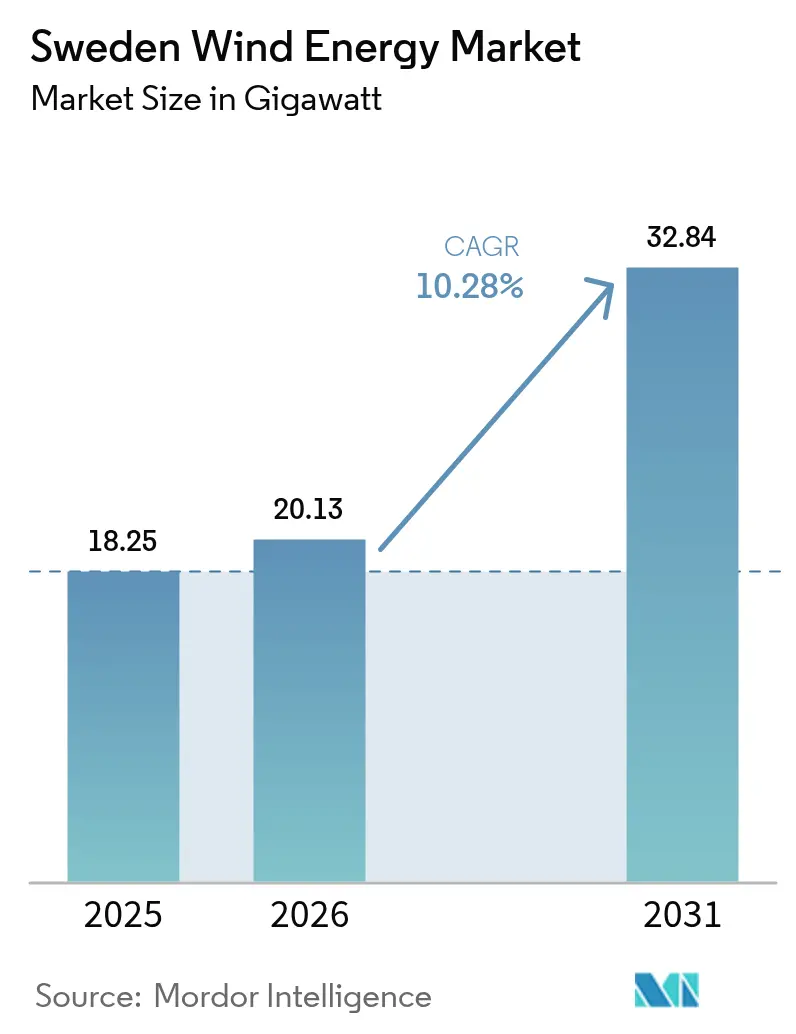

| Marktgröße im Basisjahr (2025) | 18.25 Gigawatt |

| Marktvolumen (2026) | 20.13 Gigawatt |

| Marktvolumen (2031) | 32.84 Gigawatt |

| Wachstumsrate (2026 - 2031) | 10.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Windenergiemarktes Schweden von Mordor Intelligence

Die Marktgröße des schwedischen Windenergiemarktes soll von 18,25 Gigawatt im Jahr 2025 auf 20,13 Gigawatt im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 10,28 % über den Zeitraum 2026-2031 32,84 Gigawatt erreichen.

Die Dynamik wird durch Schwedens gesetzlich verankertes Ziel einer 100 % fossilfreien Stromerzeugung verankert, wobei Kapital sowohl in Onshore-Repowering-Programme als auch in Offshore-Cluster in der Ostsee fließt. Onshore-Zubau bleibt der volumenmäßige Haupttreiber, doch Offshore-Projekte skalieren rasch, da Netzanschlusskosten sozialisiert werden und Turbinen mit 15 MW und mehr die Kapazitätsfaktoren verbessern. Unternehmerische Stromabnahmeverträge (Power Purchase Agreements), die mit der Rechenzentrumsexpansion und der Elektrolyse für grünen Wasserstoff verknüpft sind, verringern das Erlösrisiko und verengen die Finanzierungsspreads für Projektentwickler. Gleichzeitig etabliert sich die gemeinsame Aufstellung von Batteriespeichern als Absicherung gegen Abregelung und Volatilität bei Systemdienstleistungen, was die Projektökonomie in netzengpassgefährdeten nördlichen Regionen verbessert.

Wichtigste Erkenntnisse des Berichts

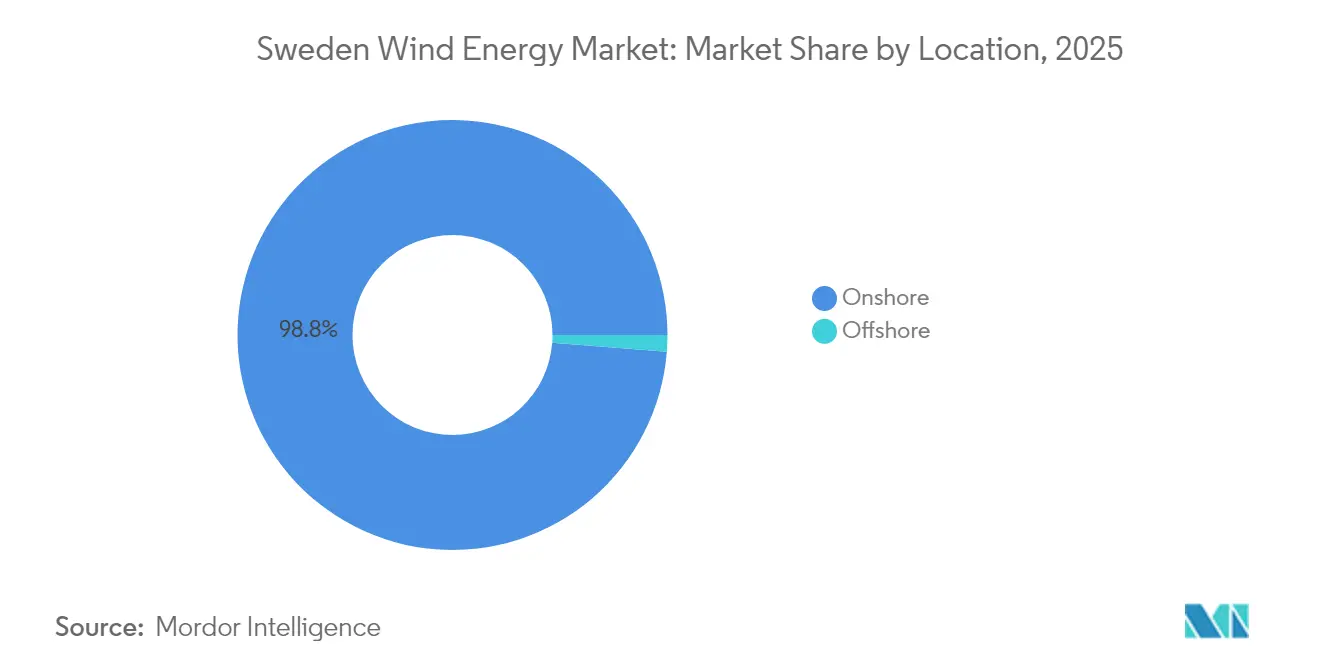

- Nach Standort hielt Onshore-Windkraft im Jahr 2025 einen Marktanteil von 98,75 % am schwedischen Windenergiemarkt, während Offshore-Installationen bis 2031 voraussichtlich mit einer CAGR von 42,6 % wachsen werden.

- Nach Turbinenkapazität entfielen im Jahr 2025 48,05 % der Marktgröße im schwedischen Windenergiemarkt auf die Klasse 3-6 MW; Turbinen über 6 MW werden voraussichtlich mit einer CAGR von 15,2 % expandieren.

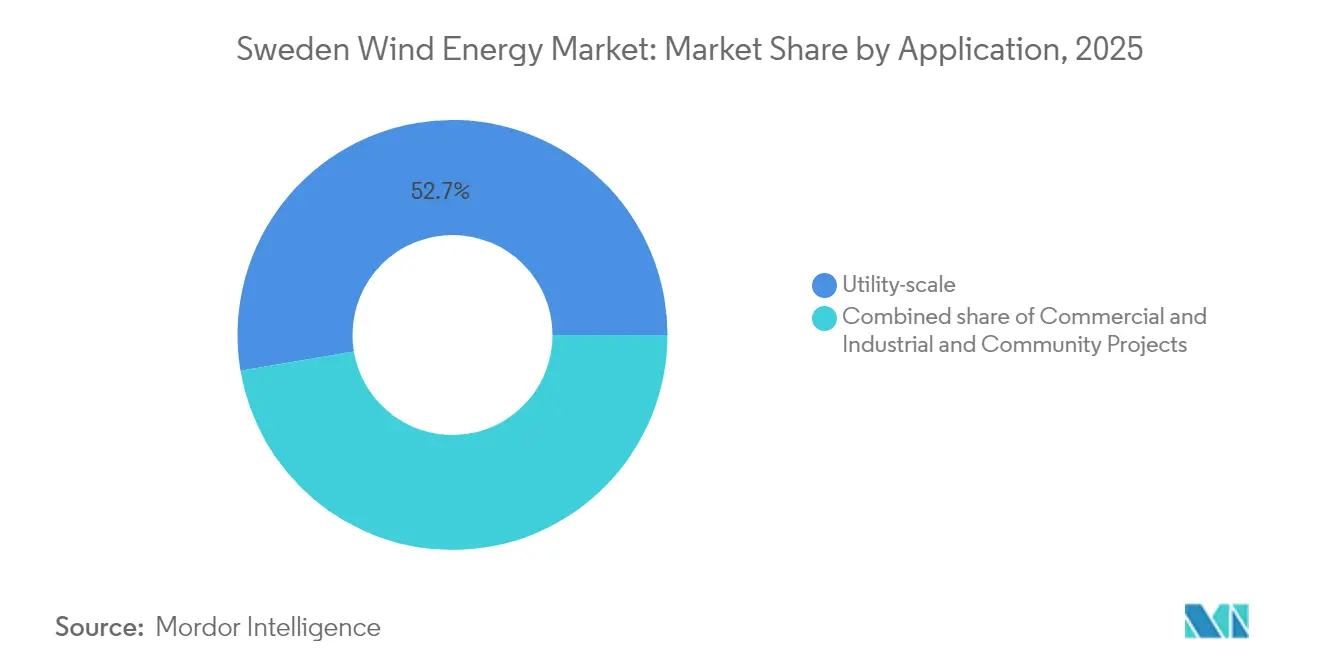

- Nach Anwendung entfielen im Jahr 2025 52,65 % der Kapazität auf Projekte im Versorgungsmaßstab, während gewerbliche und industrielle Abnehmer mit einer CAGR von 13,1 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Windenergiemarkt Schweden

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Beschleunigtes Ziel einer 100 % erneuerbaren Stromversorgung bis 2040 | 2.8% | National, mit führenden Kapazitätszuwächsen in nördlichen Gemeinden | Langfristig (≥ 4 Jahre) |

| Sinkende LCOE von Onshore-Windprojekten | 1.5% | National, konzentriert in den Regionen Norrland und Svealand | Mittelfristig (2-4 Jahre) |

| Verpflichtungen zum Aufbau des Offshore-Netzes in der Ostsee | 2.2% | Küstengebiete in Süd- und Ostschweden | Langfristig (≥ 4 Jahre) |

| Anstieg von Unternehmens-PPAs aus Rechenzentren und Grünen-Wasserstoff-Projekten | 1.9% | National, mit Rechenzentrumsballungen in Stockholm und Luleå | Mittelfristig (2-4 Jahre) |

| Eingeführtes beschleunigtes Umweltzonierungsverfahren 2025 | 1.1% | National, erste Gewinne in Gemeinden mit vereinfachten Prozessen | Kurzfristig (≤ 2 Jahre) |

| Gemeinsame Aufstellung von Batteriespeichern im Versorgungsmaßstab zur Verbesserung der Netzstabilität | 0.9% | Nördliche Produktionszonen (Norrbotten, Västerbotten) | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigtes Ziel einer 100 % erneuerbaren Stromversorgung bis 2040

Schwedens Klimapolitischer Rahmen, der 2021 verabschiedet wurde, schreibt ein vollständig erneuerbares Stromsystem bis 2040 gesetzlich fest und macht das Ziel zu einem Eckpfeiler für die Finanzierung langfristiger Infrastruktur.[1]Schwedische Regierungsstellen, "Schwedens klimapolitischer Rahmen", government.se Die Verpflichtung zwingt das Netz dazu, rund 90 TWh neue saubere Erzeugungskapazität hinzuzufügen, von denen mehr als 60 % aus Windenergie erwartet werden. Kreditgeber betrachten das Gesetz als Schutz vor politischen Kursänderungen und ermöglichen damit Laufzeiten von mehreren Jahrzehnten für Offshore-Anlagen wie das 3,1-GW-Projekt Neptunus. Die Internationale Energiebehörde bestätigte 2024, dass Schwedens Zusage zu den strengsten in der OECD gehört, warnte jedoch, dass 15-20 GW nach 2035 verschoben werden könnten, sollten kommunale Vetos fortbestehen.[2]Internationale Energieagentur, "Energiepolitiken der IEA-Länder: Sweden 2024 Review," iea.org Die industrielle Elektrifizierung verstärkt die Dringlichkeit; der Bedarf aus Stahl- und Chemieanlagen allein soll bis 2035 um 50 TWh steigen, was eine Lücke schafft, die realistischerweise nur durch Windenergie und Kernkraft im großen Maßstab geschlossen werden kann.

Sinkende LCOE von Onshore-Windprojekten

Die Stromgestehungskosten für Onshore-Parks in Norrland und Svealand sind auf unter 30 EUR pro MWh gesunken und gehören damit zu den niedrigsten in Europa.[3]Svenska Kraftnät, "Kraftsystemanalyse 2024", svk.se Skaleneffekte in der Turbinenlogistik, größere Nabenhöhen und Lernkurveneffekte aus dem nordischen Kaltklima-Engineering senken den Kapitalaufwand und steigern die Kapazitätsfaktoren. Projektentwickler wie Arise und Eolus nutzen modulare Bautechniken und reduzieren den Aufwand auf der Baustelle um 20 % im Vergleich zu den Ausgangswerten von 2020. Niedrigere Kosten verbessern die Wettbewerbsfähigkeit gegenüber Strommarktpreisen und ermöglichen Projekten, ohne staatliche Subventionen abzuschließen. Mit zunehmender Beschleunigung des Repowerings ersetzen 5-6-MW-Turbinen ältere 2-3-MW-Maschinen auf vorhandenen Fundamenten, was den Megawattausstoß erhöht, ohne die Landfläche zu vergrößern - was in Regionen, die für neue Entwicklungen sensibel sind, politisch vorzuziehen ist.

Verpflichtungen zum Aufbau des Offshore-Netzes in der Ostsee

Die Bereitschaft der Regierung, einen Teil der Offshore-Netzlast zu übernehmen, hat endgültige Investitionsentscheidungen für eine Reihe von Ostseeprojekten freigesetzt. Svenska Kraftnät verpflichtete sich 2024, Hochspannungs-Gleichstrom-Übertragungsleitungen zu Standorten wie dem 2,1-GW-Projekt Baltic Offshore Delta North auszubauen und damit das Übertragungsrisiko für Sponsoren zu verringern. Der politische Kurswechsel rückt Schweden näher an das dänische und deutsche Modell heran, bei dem gemeinsame Offshore-Knotenpunkte die Verbindungen vereinfachen. Offshore-Turbinen erzielen Kapazitätsfaktoren von 45-50 % und übertreffen damit den Onshore-Durchschnitt, was das Erzeugungsprofil für industrielle Abnehmer stabilisiert. Das Gemeinsame Forschungszentrum der Europäischen Kommission warnt jedoch, dass Marinekorridor- und Schifffahrtsrouten die Kabelführung verzögern könnten - ein Aspekt, der nun in frühe Machbarkeitsmodelle integriert wird.[4]Gemeinsame Forschungsstelle der Europäischen Kommission, "Offshore Grid Infrastructure in the Baltic Sea", ec.europa.eu

Anstieg von Unternehmens-PPAs aus Rechenzentren und grünem Wasserstoff

Die Unternehmensnachfrage verändert die Erlösstrukturen im schwedischen Windenergiemarkt grundlegend, wobei Hyperscaler Abnahmeverträge vorziehen, um stabile Preise zu sichern. Microsofts Vereinbarung aus dem Jahr 2024 über 500 MW dedizierter Kapazität für die Versorgung von Einrichtungen in Stockholm und Gävle verdeutlicht diesen Trend. Wind-zu-Wasserstoff-Modelle folgen diesem Beispiel. OX2 und Partner entwickeln einen 300-MW-Elektrolyseur am Standort Marktjärn, bei dem gesicherter Windstrom mit Wasserstoffabsatzverträgen kombiniert wird. Diese Strukturen senken die Finanzierungskosten um bis zu 100 Basispunkte, da Banken die Zahlungsströme von Gegenparteien mit Anlagequalität absichern und damit die Projektzeitpläne beschleunigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Langwierige Genehmigungsverfahren und lokaler Widerstand | -1.6% | National, besonders ausgeprägt in Gemeinden mit Tourismus- oder Rentierzuchtinteressen | Mittelfristig (2-4 Jahre) |

| Netzengpässe in Nord-Süd-Übertragungskorridoren | -1.3% | Nördliche Produktionszonen bis zu südlichen Verbrauchszentren | Mittelfristig (2-4 Jahre) |

| Steigende Tagessätze für nordische Offshore-Installationsschiffe | -0.7% | Offshore-Entwicklungszonen in der Ostsee | Kurzfristig (≤ 2 Jahre) |

| Risiko der Abhängigkeit von seltenen Erden für Direktantriebs-Turbinen | -0.5% | National, beeinflusst Turbinenbeschaffungsstrategien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Genehmigungsverfahren und lokaler Widerstand

Das kommunale Vetorecht bleibt eine erhebliche Hürde und hat seit 2020 schätzungsweise 20 GW Windkraft blockiert oder verzögert. Im November 2024 lehnte die Regierung 13 Offshore-Projekte mit insgesamt 32 GW aus Verteidigungsgründen ab, was die behördlichen Reibungsverluste unterstreicht. Onshore-Parks stoßen auf Widerstand von Gemeinden, die um visuelle Beeinträchtigungen, Lärm und samische Rentierzugwege besorgt sind. Ein 2025 eingeführtes beschleunigtes Zonierungsverfahren sieht prioritäre Gebiete vor, in denen der lokale Ermessensspielraum eingeschränkt wird, wodurch die Genehmigungsverfahren auf 18-24 Monate verkürzt werden. Dennoch sind nur 15 % der Landfläche davon betroffen, sodass die meisten Vorhaben den herkömmlichen Weg von fünf bis sieben Jahren beschreiten müssen, was die Kapitalhaltungskosten erhöht und den Entwicklern die Lust auf spekulative Standortakquisitionen verdirbt.

Netzengpässe in Nord-Süd-Übertragungskorridoren

Siebzig Prozent der Erzeugung befinden sich im Norden, während die Hauptlasten in Stockholm, Malmö und Göteborg konzentriert sind. Übertragungsdefizite auf der 1.000 Kilometer langen SE1-SE4-Achse zwangen 2024 zu einer Abregelung von mehr als 1 TWh Windstrom, was rund 5 % der nördlichen Erzeugung entspricht (SVK.SE). Die Preisspreads zwischen den Zonen betrugen durchschnittlich 20-30 %, was die Erlössicherheit beeinträchtigte und marktexponierte Finanzierungsmodelle verkomplizierte. Svenska Kraftnät hat 100 Milliarden SEK (9,5 Milliarden USD) für Netzausbaumaßnahmen bereitgestellt, doch die Meilensteintermine für die Inbetriebnahme beginnen erst 2028 und hinterlassen eine mehrjährige Cashflow-Lücke. Projektentwickler reagieren mit hinter dem Zähler installierten Elektrolyseuren und Rechenzentren, um lokale Überschüsse zu absorbieren, doch diese Lösungsansätze erhöhen die Komplexität und die Kapitalkosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Offshore steht vor exponentiellem Wachstum

Die Marktgröße des schwedischen Windenergiemarktes war 2025 überwältigend von Onshore-Anlagen geprägt, wobei Onshore-Parks 98,75 % der installierten Kapazität lieferten. Kostenvorteile, schnellere Genehmigungen und etablierte Logistikkorridore verankerten diese Dominanz. Nördliche Gemeinden mit durchschnittlichen Windgeschwindigkeiten von 8 m/s förderten neue Parks und nutzten kooperationsbereite Landbesitzer und die Nähe zu Wasserkraftreservoirs, die die Frequenzregelung sicherstellen. Dennoch begrenzen Netzengpässe und wachsender lokaler Widerstand den weiteren Ausbau in Richtung Norden und drängen Entwickler in Küstengewässer. Offshore-Anlagen in der Ostsee sind kapitalintensiver, erschließen jedoch Kapazitätsfaktoren von 45-50 % und größere 15-MW-Turbinen, die die Stromgestehungskosten trotz tieferer Fundamente senken. Das Offshore-Segment wird daher bis 2031 mit einer CAGR von 42,6 % prognostiziert, was seinen Marktanteil im schwedischen Windenergiemarkt ausgehend von einer niedrigen Basis deutlich erhöht, wenn Multi-Gigawatt-Projekte wie Fyrskeppet und Neptunus den endgültigen Finanzierungsabschluss erreichen.

Die Kapitalzuflüsse spiegeln diese Verschiebung wider. Statkraft, OX2 und Skyborn Renewables haben jeweils Meeresbodenrechte von mehr als 2 GW pro Standort gesichert, was eine kombinierte Investitionspipeline von 10 Milliarden USD untermauert. Die Sozialisierung der Netzanschlusskosten reduziert das Entwicklerrisiko, während Exportkabel zu südlichen Lastbereichen die im Norden beobachtete Preisverwässerung abschwächen. Pilotprojekte für schwimmende Plattformen mit einem Volumen von 18,65 GW positionieren Schweden als Versuchslabor für Tiefseeingenieurwesen, wobei Hexicon Wassertiefen von 50-150 Metern anvisiert. Der Offshore-Ausbau wird die geografische Erzeugungskarte schrittweise neu ausrichten, Nord-Süd-Engpässe abschwächen und erneuerbare Stromerzeugung auf industrielle Bedarfszentren ausrichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Turbinenkapazität: Verlagerung hin zu Multi-Megawatt-Plattformen

Maschinen der Klasse 3-6 MW machten 2025 48,05 % der Installationen aus, was auf die Höchstbau-Zyklen im Onshore-Bereich von 2018 bis 2023 zurückzuführen ist. Diese Turbinen, angeführt von Vestas V150 und Siemens Gamesa SG 5.0, boten eine kosteneffiziente Lösung für Standorte mit mittlerer Windressource. Fortschritte in der Blattaerodynamik und Enteisungsbeschichtungen erhalten ihre Relevanz, doch Repowering-Strategien bevorzugen zunehmend größere Rotoren auf denselben Fundamenten, was die Standortausbeute steigert, ohne die Amortisationszeiten zu verlängern. Aufträge für Salsjöhöjden im Jahr 2024 umfassten 62 V162-6,0-MW-Einheiten, die für Widerstandsfähigkeit bei Temperaturen unter dem Gefrierpunkt optimiert sind.

Über 6 MW skalieren Plattformen rasch, beflügelt durch die Offshore-Nachfrage, wo 15-MW-Gondeln Standard sind. Die Marktgröße des schwedischen Windenergiemarktes für dieses Segment soll mit einer CAGR von 15,2 % wachsen, unterstützt durch reduzierte Gleichgewichtskosten pro Megawatt. Hafeninfrastruktur-Upgrades, darunter 500 Millionen SEK, die der Hafen Göteborg investiert, ermöglichen die Handhabung von 115-Meter-Rotorblättern und 1.000-Tonnen-Gondeln. Lieferketten passen sich an, indem Eisenbahnwaggons und Roll-on-Roll-off-Module für das Übergangsgut bereitgestellt werden, während Komponentenlieferanten kältewettertaugliche Verbundwerkstoffe lokalisieren, um thermische Belastungen zu mindern.

Nach Anwendung: Industrielle Abnehmer beschleunigen den Ausbau

Projekte im Versorgungsmaßstab blieben 2025 das Fundament, mit 52,65 % der installierten Kapazität und der gebündelten Stromlieferung an Nord-Pool-Märkte über Vattenfall und andere staatlich verbundene Unternehmen. Stabile Kreditprofile und der Zugang zu Hochspannungsinfrastruktur untermauern die großvolumige Finanzierung. Dennoch gewinnt ein lebhafter Gewerbe- und Industriepfad mit einer CAGR von 13,1 % an Dynamik, da Rechenzentren und Wasserstoff-Elektrolyseure Planungssicherheit bei Scope-2-Emissionen anstreben. Der 15-jährige, inflationsgebundene Stromabnahmevertrag (PPA), den Microsoft 2024 unterzeichnet hat, sichert 500 MW dedizierter Erzeugungskapazität und veranschaulicht, wie das Interesse großer Technologieunternehmen zusätzliche Kapazitäten katalysiert.

Gemeinschaftswindkraft, wenngleich bescheiden mit weniger als 5 % der Neubauten, erhält politischen Rückhalt. Genossenschaftliche Beteiligungsangebote ermöglichen es Bürgern, Dividenden zu erzielen, doch höhere Kapitalkosten pro Megawatt und begrenzter Zugang zu Großhandelsfinanziers bremsen das Wachstum. Künftige politische Anpassungen, wie etwa Steuervergünstigungen für lokal betriebene Anlagen, könnten Projektpipelines beflügeln, doch solche Anreize existieren Stand 2025 noch nicht. Hybride Geschäftsmodelle verwischen zunehmend die Grenzen: OX2's Wind-plus-Wasserstoff-Anlage verbindet den Handelsstrom mit industriellen Gasverkäufen und liefert doppelte Erlösströme, die den Cashflow gegen Schwankungen bei den Großhandelspreisen absichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die nördlichen Regionen Norrbotten, Västerbotten und Jämtland beherbergen rund 70 % der aktuellen Winderzeugung und nutzen dabei große Gebiete mit geringer Besiedlung sowie synchronisierte Wasserkraftressourcen für Ausgleichsdienstleistungen. Durchschnittliche Kapazitätsfaktoren von 40 % onshore werden dank gleichmäßiger Windgeschwindigkeiten von 8 m/s erreicht, doch Abregelungen bestehen fort, wenn die Übertragungskapazität in den Süden gesättigt ist. Svenska Kraftnät verzeichnete 2024 mehr als 1 TWh abgeregelter Erzeugung, was 5 % der nördlichen Erzeugung entspricht, und Preisspreads von 20-30 % entstanden zwischen den Zonen SE1/SE2 und SE3/SE4.

Südliche Küstengebiete werden nun priorisiert, um das Angebots-Nachfrage-Gefälle zu schließen. Projekte wie der 2,8-GW-Windpark Fyrskeppet, der im April 2025 vor Gotland genehmigt wurde, richten die Erzeugung auf schwere Industrielasten in Göteborgs Stahl-, Chemie- und Automobilclustern aus. Die staatliche Kostenbeteiligung an Exportkabeln verbessert die Finanzierbarkeit, während die Nähe zu Verbrauchszentren das Abregelungsrisiko mindert. Das Verhalten der Gemeinden ist unterschiedlich: Tourismusgeprägte Regionen wie Dalarna und Värmland lehnen neue Windenergieanlagen häufig ab, während wirtschaftlich benachteiligte nördliche Gemeinden Projektentwickler aktiv mit Grundsteuerbefreiungen umwerben. Skellefteå beispielsweise hat seit 2020 mehr als 1 GW Kapazität genehmigt und positioniert sich für ein Ökosystem aus grünem Wasserstoff und Batterieherstellung.

Tiefwasserzonen in der Ostsee tragen zusätzliches Potenzial, insbesondere für schwimmende Technologien, die die Einschränkungen von Festfundamenten umgehen. Schwedens schwimmende Pipeline von 18,65 GW befindet sich hauptsächlich in Wassertiefen von 50-150 Metern, wo Windgeschwindigkeiten nicht durch onshore Turbulenzen gemindert werden. Eine erfolgreiche Inbetriebnahme würde ein neues Exportsegment für schwedische Ingenieurskompetenzen begründen und Norwegens frühe Rolle bei schwimmenden Offshore-Ölplattformen spiegeln. Zusammenfassend lässt sich sagen, dass die geografische Diversifizierung den schwedischen Windenergiemarkt schrittweise neu ausrichtet, Nord-Süd-Engpässe abschwächt und erneuerbare Erzeugung auf konzentrierte industrielle Bedarfszentren ausrichtet.

Wettbewerbslandschaft

Die Marktstruktur variiert je nach Segment erheblich. Die Offshore-Entwicklung ist mäßig konsolidiert; Vattenfall, OX2 und Statkraft kontrollieren die größten Pachtpositionen und verfügen über starke Beziehungen zu Netz- und Seeschifffahrtsbehörden, was ihnen Planungsvorteile beim Zugang zu knappen Jack-up-Schiffen verschafft. Konsortialmodelle sind weit verbreitet: OX2 kooperiert mit Ingka Investments beim 3,1-GW-Array Neptunus und verteilt damit Kapitalbelastung und politisches Risiko. Hohe Einstiegskosten und mehrjährige Genehmigungszyklen schränken kleinere Akteure ein.

Der Onshore-Wettbewerb bleibt fragmentiert. Mehr als 50 Projektentwickler sind regional tätig, wobei Arise, Eolus und Rabbalshede Kraft lokale Interessennetze nutzen, um kommunale Genehmigungen für 200-400-MW-Cluster zu erhalten. Die Kapitalintensität ist 30-40 % niedriger pro MW als offshore, was mittelgroßen Bilanzen die Teilnahme ermöglicht. Der Turbinenhersteller-Bereich ist ein Oligopol: Vestas und Siemens Gamesa liefern die meisten Aufträge und differenzieren sich durch Kaltklima-Zuverlässigkeitspakete und Digitaler-Zwilling-Analysen, die die Verfügbarkeit auf rund 98 % heben. Nordex und Enercon halten Nischenangebote für Gemeinschafts- und Verteilungsprojekte aufrecht, sehen sich jedoch mit schrumpfenden Auftragsbüchern konfrontiert.

Strategische Weißräume drehen sich um Hybridisierung. Wind-plus-Speicher- und Wind-zu-Wasserstoff-Vorhaben mindern Abregelungen, erschließen Erlöse aus Systemdienstleistungen und fördern die Koansiedlung mit elektrointensiven Industrien. Frühe Vorreiter sind Vattenfall, das 2024 eine 20-MW/40-MWh-Batterie in Bruzaholm installiert hat, um Erlöse aus der Frequenzregelung zu erzielen. Schwimmende Plattformen sind ein weiteres Grenzgebiet, in dem schwedische Innovatoren wie Hexicon tiefe Ostsestandorte anvisieren und den Markt darauf ausrichten, Konstruktions- und Montagekompetenz in ganz Europa zu exportieren, sobald die kommerzielle Größenordnung nachgewiesen ist.

Marktführer in der schwedischen Windenergie-Branche

Vattenfall AB

OX2 AB

Statkraft AS

Arise AB

Eolus Vind AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Equinor hat den 95-MW-Windpark Lyngsåsa übernommen, der zuvor von SUSI Partners betrieben wurde. Der Windpark erzeugt jährlich etwa 300 GWh, was rund 10 % von Equinors projizierter erneuerbarer Stromerzeugung im Jahr 2024 entspricht.

- März 2025: Das Offshore-Projekt von Hexicon erhielt eine Natura-2000-Genehmigung und überwand damit eine wichtige Umwelthürde.

- Dezember 2024: OX2 erwarb den Windpark Bursjöliden und erweiterte damit sein nordisches Portfolio.

- November 2024: Die Regierung genehmigte den 1,4-GW-Offshore-Park Poseidon und lehnte 13 weitere Offshore-Angebote mit insgesamt 32 GW ab.

Berichtsumfang des Windenergiemarktes Schweden

Wind erzeugt Strom, indem die kinetische Energie von Luftbewegungen in elektrische Energie umgewandelt wird. Durch die Drehung der Rotorblätter wandelt der Wind kinetische Energie in Rotationsenergie um. Die Rotationsenergie wird über eine Welle auf den Generator übertragen und erzeugt dabei elektrische Leistung.

Der schwedische Windenergiemarkt ist nach Standort, Turbinenkapazität und Anwendung segmentiert. Nach Standort ist der Markt in Onshore und Offshore unterteilt. Nach Turbinenkapazität ist der Markt in bis zu 3 MW, 3 bis 6 MW und über 6 MW unterteilt. Nach Anwendung ist der Markt in Versorgungsmaßstab, Gewerbe und Industrie sowie Gemeinschaftsprojekte unterteilt. Für jedes Segment basiert die Marktbewertung und -prognose auf der installierten Kapazität (GW).

| Onshore |

| Offshore |

| Bis zu 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Gleichgewichtssystem |

| Nach Standort | Onshore |

| Offshore | |

| Nach Turbinenkapazität | Bis zu 3 MW |

| 3 bis 6 MW | |

| Über 6 MW | |

| Nach Anwendung | Versorgungsmaßstab |

| Gewerbe und Industrie | |

| Gemeinschaftsprojekte | |

| Nach Komponente (Qualitative Analyse) | Gondel/Turbine |

| Rotorblatt | |

| Turm | |

| Generator und Getriebe | |

| Gleichgewichtssystem |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der schwedische Windenergiemarkt im Jahr 2026?

Die installierte Kapazität erreicht 2026 20,13 GW, und die Marktgröße des schwedischen Windenergiemarktes soll bis 2031 auf 32,84 GW ansteigen.

Welches Wachstum wird für die schwedische Windenergie erwartet?

Die Kapazität soll zwischen 2026 und 2031 mit einer CAGR von 10,28 % wachsen, angetrieben durch politische Ziele und Unternehmens-Stromabnahmeverträge.

Welches Segment wächst innerhalb der schwedischen Windenergie am schnellsten?

Offshore-Windkraft führt mit einer CAGR von 42,6 % bis 2031 aufgrund von Netz-Verpflichtungen in der Ostsee und der Einführung von 15-MW-Turbinen.

Welche Hindernisse bremsen den Ausbau der schwedischen Windenergie?

Langwierige kommunale Genehmigungsverfahren und Nord-Süd-Netzengpässe schränken die Pipeline ein und verringern die prognostizierte CAGR um rund 3 %.

Warum sind Unternehmens-PPAs für neue Projekte wichtig?

Langfristige PPAs mit Rechenzentren und Wasserstoffanlagen stabilisieren den Cashflow, senken die Finanzierungskosten und verkürzen die Zeit bis zum Finanzierungsabschluss.

Welche Unternehmen dominieren die schwedische Offshore-Windenergie?

Vattenfall, OX2 und Statkraft kontrollieren die größten Meeresbodenpachtrechte und verankern gemeinsam mehr als die Hälfte der Offshore-Pipeline.

Seite zuletzt aktualisiert am: