Schweden Markt für Erneuerbare Energien – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

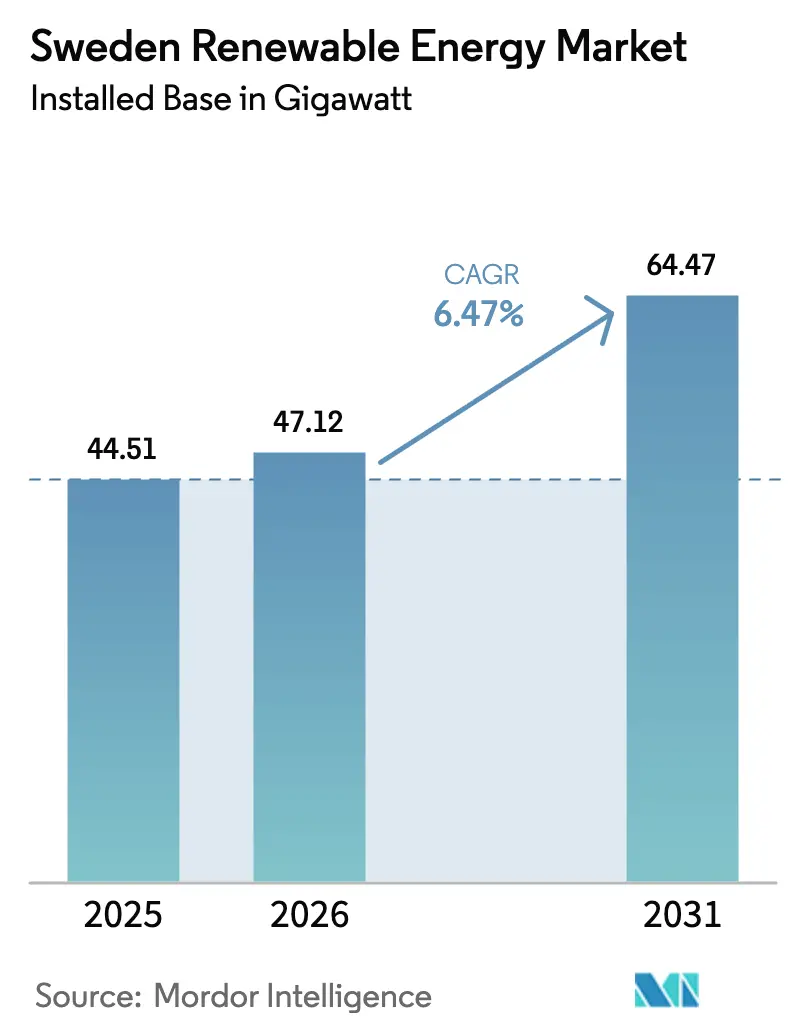

| Marktgröße im Basisjahr (2025) | 44.51 Gigawatt |

| Marktvolumen (2026) | 47.12 Gigawatt |

| Marktvolumen (2031) | 64.47 Gigawatt |

| Wachstumsrate (2026 - 2031) | 6.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schweden Marktes für Erneuerbare Energien von Mordor Intelligence

Die Größe des Schweden Marktes für Erneuerbare Energien in Bezug auf die installierte Basis wird voraussichtlich von 44,51 Gigawatt im Jahr 2025 auf 47,12 Gigawatt im Jahr 2026 steigen und bis 2031 64,47 Gigawatt erreichen, mit einer CAGR von 6,47 % über den Zeitraum 2026–2031.

Die Solarkapazität beschleunigt sich um 10,3 % – fast doppelt so schnell wie das Gesamttempo –, während die Zubaurate bei Onshore-Wind nachlässt, da Genehmigungshürden zunehmen. Von Rechenzentren und Grünstahlproduzenten unterzeichnete Unternehmens-Stromabnahmeverträge (Corporate PPAs) verankern nun Pipelines im Multi-Gigawatt-Bereich und schaffen stabile Einnahmequellen, die das Engagement gegenüber Großhandelsvolatilität reduzieren. Eine Bioenergie-Kohlenstoffabscheidungssubvention in Höhe von 36 Milliarden SEK (3,4 Milliarden USD) hat eine Einnahmequelle für negative Emissionen eingeführt, die die Kapitalrückzahlungsdauer von Projekten wesentlich verkürzt. Netzanschlussknappheit ist zu einem entscheidenden Werttreiber geworden, da Projekte mit gesichertem Zugang Prämienbewerungen erzielen und günstigere Fremdfinanzierungen anziehen.[1]Svenska kraftnät, „Systementwicklungsplan 2026”, svk.se

Wichtigste Erkenntnisse des Berichts

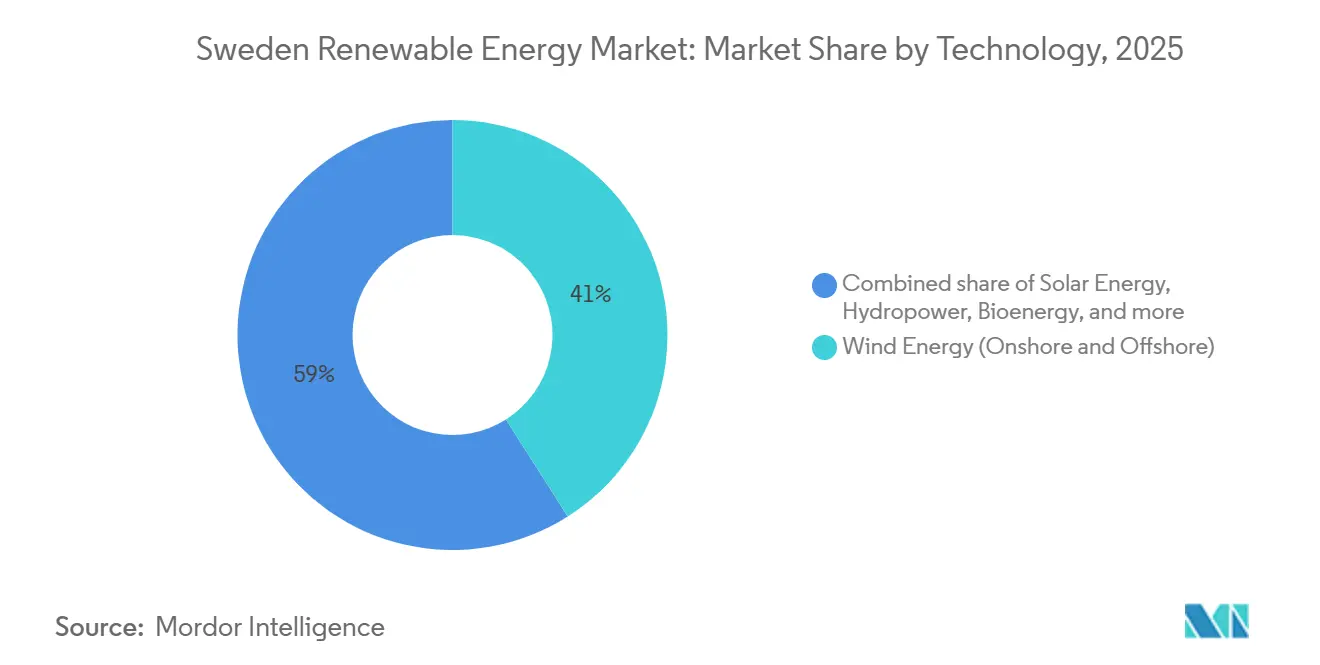

- Nach Technologie führte Windenergie mit einem Marktanteil von 41,0 % am Schweden Markt für Erneuerbare Energien im Jahr 2025, während Solarenergie bis 2031 voraussichtlich mit einer CAGR von 10,3 % wachsen wird.

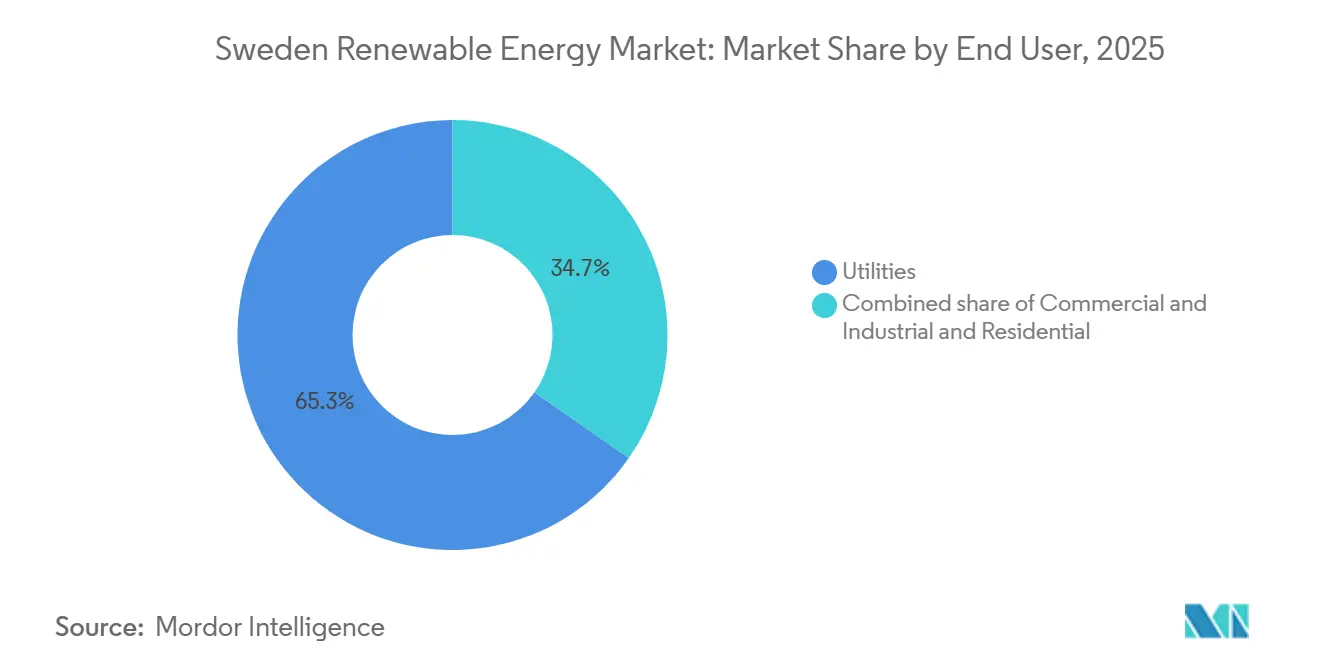

- Nach Endverbraucher kontrollierten Versorgungsunternehmen 65,3 % des Schweden Marktes für Erneuerbare Energien im Jahr 2025, doch das Gewerbe- und Industriesegment soll bis 2031 die schnellste CAGR von 12,8 % verzeichnen.

- Vattenfall, Fortum und Uniper hielten zusammen 57 % der installierten Kapazität im Jahr 2025, was eine allmählich sinkende, aber nach wie vor einflussreiche Marktstellung der etablierten Anbieter unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Schweden Marktes für Erneuerbare Energien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzgebundene Windpipeline von über 20 GW wartet auf Anschluss | +1.2% | National, konzentriert in SE1, SE2 und Offshore-Zonen SE3, SE4 | Mittelfristig (2–4 Jahre) |

| Rasch sinkende Preise für PV-Module treiben dezentrale Solarenergie an | +0.9% | National, frühe Gewinne in SE3, SE4 | Kurzfristig (≤ 2 Jahre) |

| Boom bei Unternehmens-Stromabnahmeverträgen durch Rechenzentren und Grünstahl-Abnehmer | +1.5% | National, Schwerpunkt auf Elområde 3 und nördlichen Clustern | Mittelfristig (2–4 Jahre) |

| Bioenergie-Kohlenstoffabscheidungssubvention schafft Einnahmen aus negativen Emissionen | +0.7% | National, Fernwärme-KWK-Anlagen | Langfristig (≥ 4 Jahre) |

| EU-RED-III-Schnellgenehmigungsregeln | +0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Einführung intelligenter Stromzähler ermöglicht nachfrageseitige Reaktion auf dynamische Preisgestaltung | +0.6% | National, städtisch und stadtnahe Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzgebundene Windpipeline von über 20 GW wartet auf Anschluss

Mehr als 35 GW Offshore-Wind stecken Anfang 2024 in Schwedens Genehmigungsschlange fest, wobei sechzehn Projekte auf eine zentrale Genehmigung warten.[2]Bernd Radowitz, „Schweden lehnt 13 von 14 Offshore-Windprojekten in der Ostsee ab”, Recharge News, rechargenews.com Projektentwickler, die bereits Netzanschlussplätze gesichert haben, erzielen Premium-Stromabnahmeverträge, während spätere Marktteilnehmer mit unbestimmten Verzögerungen konfrontiert sind, die den Kapitalwert der Projekte um bis zu 30 % mindern. Svenska kraftnät priorisiert Exportleitungen wie die Aurora-Leitung und die Hansa PowerBridge, sodass inländische Engpässe bis in die späten 2030er Jahre anhalten werden. Projekte, die einen gesicherten Netzanschluss mit einer 24/7-Unternehmensabnahme kombinieren – veranschaulicht durch Vattenfalls Liefervertrag für die Stockholmer Standorte von Digital Realty –, zeigen einen Finanzierungsweg auf, der das Händlerrisiko umgeht. Folglich bestimmt der Netzanschluss und nicht die Technologiekosten die Wettbewerbsposition im Schweden Markt für Erneuerbare Energien.

Rasch sinkende Preise für PV-Module treiben dezentrale Solarenergie an

Schweden installierte im ersten Halbjahr 2025 430 MW Solarenergie – ein Rückgang von 24 % gegenüber dem Vorjahr –, doch die Preisdeflation bei Modulen hielt den Jahresgesamtwert auf Kurs für rund 800 MW.[3]Alastair Jowett, „Schwedische Heimspeicher boomen, während Solarsubventionen nachlassen”, pv magazine, pv-magazine.com Privathaushalte kaufen zunehmend zuerst Batterien und dann Solarmodule, da die Steuerabzüge für Speicher Anfang 2025 um 26 % gestiegen sind, was die traditionelle Kaufreihenfolge umkehrt. Der Arbitragewert aus dynamischen Tarifen überwiegt inzwischen in mehreren Netzzonen die Einsparungen durch Eigenverbrauch, insbesondere dort, wo Spitzenlastgebühren stark ins Gewicht fallen. Versorgungsgroßprojekte wie Alights 64-MW-Solarpark Hallstavik zeigen, wie größere Standorte direkte Anschlüsse sichern und das Genehmigungswirrwarr für Privathaushalte umgehen. Für Investoren verlagert sich die Strategie hin zu Solar-Speicher-Hybridlösungen, die Energie- und Systemdienstleistungserlöse erschließen, während reine Dachanlagen unter schrumpfenden Steueranreizen leiden.

Boom bei Unternehmens-Stromabnahmeverträgen durch Rechenzentren und Grünstahl-Abnehmer

Der Strombedarf von Rechenzentren in Elområde 3 verfünffachte sich im Jahr 2025 und erzeugte 5 GW neue Netzanschlussanfragen – entsprechend fünf Kernkraftwerken. Svenska kraftnät erwägt nun, Antragsteller zu verpflichten, eine eigene Erzeugung vor Ort oder feste Stromabnahmeverträge zu sichern, bevor ein Netzanschluss gewährt wird, wodurch Rechenzentren faktisch zu Förderern erneuerbarer Energien werden. Stegras doppelte Verträge aus dem Jahr 2025 mit Microsoft kombinieren die Lieferung von nahezu emissionsfreiem Stahl mit dem Verkauf von Umweltzertifikaten und schaffen eine sektorübergreifende Absicherung, die das Risiko für beide Parteien mindert. Vattenfalls stündlicher Abgleichservice ermöglicht es Digital Realty, den Verbrauch mit spezifischen Wind- oder Wasserkraftanlagen zu synchronisieren und die Scope-2-Emissionen gegen null zu senken. Der Schweden Markt für Erneuerbare Energien betrachtet Unternehmens-Stromabnahmeverträge daher als den primären Weg zum Finanzierungsabschluss und nicht als optionale Ergänzung.

Bioenergie-Kohlenstoffabscheidungssubvention schafft Einnahmen aus negativen Emissionen

Die Subvention in Höhe von 36 Milliarden SEK (3,4 Milliarden USD) für Bioenergie mit Kohlenstoffabscheidung ermöglicht es Betreibern wie Stockholm Exergi, abgeschiedenes CO₂ zu monetarisieren und 15–20 % der Kapitalkosten auszugleichen.[4]Internationale Energieagentur, „Bioenergie mit Kohlenstoffabscheidung und -speicherung”, ieabioenergy.com Fernwärme-KWK-Anlagen können Abscheidungseinheiten mit minimalen Ausfallzeiten integrieren, da die Rauchgasströme gleichmäßig und zugänglich sind. Einnahmen aus negativen Emissionen bieten eine Preisuntergrenze in Zeiten niedriger Strompreise und reduzieren die Ertragsvolatilität im Vergleich zu Wind- oder Solarenergie. Das Investoreninteresse an Projekten, die Wärmeversorgung mit Bioenergie-Kohlenstoffabscheidung kombinieren, hat zugenommen, da diese Anlagen von doppelten Cashflows profitieren. Die langfristige Tragfähigkeit hängt jedoch von der anhaltenden staatlichen Unterstützung und der internationalen Anerkennung biogener Abscheidung in Kohlenstoffbilanzierungssystemen ab.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kommunale Vetorechte blockieren Onshore-Wind-Genehmigungen seit 2021 | -1.8% | National, am stärksten in SE3, SE4 | Kurzfristig (≤ 2 Jahre) |

| Nord-Süd-Netzengpässe drosseln nördlichen Überschussstrom | -1.1% | National, Grenze SE1/SE2 zu SE3/SE4 | Langfristig (≥ 4 Jahre) |

| Konflikte bei Offshore-Wind mit Militär- und Schifffahrtskorridoren | -0.9% | Ostseezonen SE3, SE4 | Mittelfristig (2–4 Jahre) |

| Kürzungen der Einspeisevergütungsobergrenzen für Solarenergie belasten die Wirtschaftlichkeit kleiner Dachanlagen | -0.5% | National, wohnungsdichter Süden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kommunale Vetorechte blockieren Onshore-Wind-Genehmigungen

Lokale Gemeinderäte lehnten im ersten Halbjahr 2024 143 Windkraftanlagen in zwölf Projekten ab und stoppten Kapazitäten dort, wo die Nachfrage am höchsten ist. Schätzungsweise 16,7 TWh potenzieller Jahreserzeugung sind verloren gegangen, was 11 % der aktuellen Windstromproduktion entspricht. Projektentwickler bevorzugen nun Gemeinden, die finanzielle Beteiligung oder Erlösbeteiligung anbieten, selbst auf Kosten geringerer Windgeschwindigkeiten. Das Hemmnis verlagert Neubauten in Richtung Offshore oder nördlicher Binnenstandorte, die jeweils eine höhere Kapitalintensität oder ein höheres Übertragungsrisiko aufweisen. Solange eine Gesetzesreform die kommunalen Vetorechte nicht einschränkt, wird das Onshore-Windwachstum im Schweden Markt für Erneuerbare Energien begrenzt bleiben.

Nord-Süd-Netzengpässe drosseln Überschussstrom

Übertragungsgrenzen zwischen den Preiszonen 2 und 3 verursachen negative Preise im Norden bei starkem Wind, während der Süden Knappheitsaufschläge von über 50 EUR pro MWh zahlt. Die NordSyd-Verstärkungen werden erst in den 2040er Jahren abgeschlossen sein, sodass Abregelung langfristig die Projektökonomie belastet. Nördliche Projekte können das Risiko durch die Sicherung von Exportverträgen nach Finnland oder durch die gemeinsame Ansiedlung mit energieintensiven Industrien mindern. Speicheranlagen in der Nähe des Engpasses erzielen Kongestionsarbitragegewinne, indem sie Strom zeitlich statt räumlich verschieben. Der Schweden Markt für Erneuerbare Energien belohnt daher Kapazitäten, die entweder in der Nähe der Nachfrage liegen oder das Übertragungsnetz gänzlich umgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Winddominanz sieht sich einer Solarbeschleunigung gegenüber

Windenergie stellte 41,0 % der installierten Kapazität und war damit der größte Anteil am Schweden Markt für Erneuerbare Energien im Jahr 2025. Solarenergie wächst jedoch schneller mit einer CAGR von 10,3 % und verringert den Abstand von Jahr zu Jahr. Kommunale Vetorechte und Konflikte mit Militärradar haben Projektentwickler zu Standorten mit längeren Vorlaufzeiten gedrängt, während Solarparks Grundstücke und Genehmigungen in weniger als achtzehn Monaten sichern können. Wasserkraft bleibt das Flexibilitätsfundament mit 16,2 GW und 34 TWh Speicherkapazität, die variable erneuerbare Energien ausgleichen. Vattenfalls Plan für das 380-MW-Pumpspeicherkraftwerk Juktan unterstreicht den Fokus etablierter Anbieter auf dispatchierbare Aufrüstungen.

Versorgungsgroßprojekte für Solarenergie in SE3 und SE4 nutzen vorhandene Transformatorkapazitäten, während die Dachanlagenakzeptanz unter reduzierten Einspeisevergütungsgutschriften nachlässt. Bioenergie liefert jährlich 543 PJ, gestützt durch Bioenergie-Kohlenstoffabscheidungssubventionen, die einen zusätzlichen Einnahmestrom eröffnen. Geothermie- und Meerestechnologien bleiben aufgrund Schwedens bescheidener Hochtemperaturgradienten und der Ostseegezeiten noch in einem frühen Stadium. Der Schweden Markt für Erneuerbare Energien neigt sich daher zu Technologien, die schnelle Genehmigungen sichern und Systemdienstleistungserlöse erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Versorgungsunternehmen führen, Gewerbe und Industrie legen stark zu

Versorgungsunternehmen kontrollierten 65,3 % der erneuerbaren Anlagen im Jahr 2025, was die historische Dominanz von Vattenfall, Fortum und Uniper widerspiegelt. Das Gewerbe- und Industriesegment soll bis 2031 eine CAGR von 12,8 % verzeichnen, angetrieben durch den Bedarf von Rechenzentren und Grünstahlproduzenten, der Stromabnahmeverträge mit eigener Erzeugung vor Ort bündelt. Unternehmensverträge verankern nun den Großteil der neuen Projektfinanzierungen im Schweden Markt für Erneuerbare Energien.

Die Akzeptanz im Privathaushaltssegment schwächt sich ab, da Steueranreize nachlassen, doch die Batterieakzeptanz steigt für Preisarbitragestrategien. Gewerbe- und Industriekäufer verlangen zunehmend einen stündlichen Abgleich, was Versorgungsunternehmen dazu veranlasst, stündliche Lieferprodukte anzupassen. Für Gerätehersteller übertreffen integrierte Solar-Speicher-Pakete inzwischen reine Modulangebote im Wohnungssektor.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die nördlichen Zonen SE1 und SE2 beherbergen die meisten Wind- und Wasserkraftanlagen und profitieren von günstigen Ressourcen und geringerer Bevölkerungsdichte, doch häufige negative Spotpreise schmälern die Erlöse bei Abregelungen. Die südlichen und zentralen Zonen SE3 und SE4 konzentrieren die Nachfrage aus Industrie und Verbrauchern, sehen sich jedoch strengeren Genehmigungsverfahren gegenüber, was ausgeprägte Preisspreads verursacht, die die Speicherwirtschaftlichkeit stützen. Die Größe des Schweden Marktes für Erneuerbare Energien für Batteriespeicher in SE3 soll stark ansteigen, sobald die Rechenzentrumsauflagen 2026 finalisiert werden.

Grenzüberschreitende Verbindungen wie die Aurora-Leitung nach Finnland und die Hansa PowerBridge nach Deutschland werden die Exportkapazität erhöhen, doch diese Kabel priorisieren den grenzüberschreitenden Handel gegenüber der Entlastung inländischer Engpässe. Nördliche Erzeuger können weiterhin mit Abregelungen konfrontiert sein, während südliche Käufer Aufschläge zahlen. Projekte, die gemeinsam mit Grünstahlwerken oder Rechenzentren im Norden angesiedelt sind, können Überschussstrom intern monetarisieren und Netzgrenzen umgehen.

Elområde-3-Rechenzentrumscluster beantragten 2025 5 GW neue Netzanschlüsse, was Entwurfsregeln auslöste, die die Genehmigung an erneuerbare Stromabnahmeverträge oder eigene Erzeugung vor Ort knüpfen. Die regulatorische Verschiebung bündelt das Wachstum digitaler Infrastruktur effektiv mit dem lokalen Ausbau erneuerbarer Energien. Projektentwickler verfolgen nun hybride Parks, die Wind, Solar, Batterien und Wärmerückgewinnungssysteme integrieren, um sowohl Strom- als auch Fernwärmeanforderungen zu erfüllen.

Wettbewerbslandschaft

Die drei größten Eigentümer – Vattenfall mit 33,1 %, Fortum mit 12,9 % und Uniper mit 11,7 % – kontrollierten 2025 zusammen 57 % der installierten Kapazität. Obwohl die Konzentration seit Mitte der 1990er Jahre von 90 % gesunken ist, beherrschen etablierte Anbieter nach wie vor den Großteil der Wasserkraft – ein Flexibilitätsvorteil, den intermittierende Entwickler nicht erreichen können. OX2s Verkauf für 1,5 Milliarden EUR an EQT im Jahr 2024 spiegelt das Private-Equity-Interesse an Plattformen mit gesichertem Netzanschluss und Wachstumspipelines wider.

Die Batteriekapazität stieg im Jahr 2024 von 80 MW auf 610 MW und bestätigt die Hybridstrategie neuer Marktteilnehmer. Fortum und Mine Storage streben 500–1.000 MW Pumpspeicher als Ergänzung zu Speicherkraftwerken an, während Statkraft eine Lizenz für eine neue Aura-Wasserkrafteinheit zur Steigerung der nordischen Flexibilität anstrebt.

Der Wettbewerbsvorteil verlagert sich zunehmend auf die Kontrolle über Netzanschlussschlangen und langfristige Unternehmensabnahme. Vattenfall hat für den Zeitraum 2025–2029 170 Milliarden SEK (16 Milliarden USD) für Netzaufrüstungen, Wasserkrafterweiterungen und kleine modulare Reaktoren vorgesehen. Statkraft nutzt seinen 25-%-Anteil an der europäischen Speicherkapazität, um Strom zwischen nordischen und deutschen Märkten zu arbitrieren. Rechenzentrumsoperatoren treten als disruptive Käufer auf, die Versorgungsunternehmen durch direkte Beschaffung umgehen und die Verhandlungsmacht im Schweden Markt für Erneuerbare Energien neu definieren.

Marktführer der Schweden Branche für Erneuerbare Energien

Vattenfall AB

Uniper SE (Sydkraft)

Fortum Oyj (inkl. Stockholm Exergi JV)

Statkraft AS

OX2 AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Orrön Energy, ein in Schweden ansässiges Unternehmen für erneuerbare Energien, hat Netzanschlüsse für drei Solarenergieprojekte mit einer kombinierten Erzeugungskapazität von rund 1,8 GW gesichert. Zusätzlich zu diesen Solarinitiativen hat das Unternehmen auch Netzanschlüsse für drei Rechenzentrum-Projekte mit einer kumulierten Kapazität von 1,1 GW erhalten.

- Dezember 2025: Die nordische Sparte für erneuerbare Energien von BayWa hat eine Umweltgenehmigung für den 250-MW-Solarpark Ryamon in der Gemeinde Alvesta erhalten. Der Park, der an den Windpark Lyngsåsa angrenzt, wird von BayWa r.e. zu einem Hybridstandort mit der Ergänzung von Solarenergie weiterentwickelt.

- September 2025: Alight, ein nordischer unabhängiger Stromerzeuger, und Neoen haben den Solarpark Hultsfred, Schwedens größte versorgungsgroße Solaranlage, in Betrieb genommen und vollständig operationalisiert. Der am Flughafen Hultsfred in Småland gelegene Solarpark verfügt über 174.000 kohlenstoffarme Photovoltaikmodule rund um die Start- und Landebahn mit einer installierten Kapazität von 100 MWp.

Berichtsumfang des Schweden Marktes für Erneuerbare Energien

Erneuerbare Energien nutzen natürliche Quellen wie Sonne, Wind, Wasser und Biomasse, die praktisch unbegrenzt verfügbar sind und sich auf natürliche Weise erneuern. Diese Energiequelle bietet eine sauberere Alternative zu fossilen Brennstoffen und reduziert Umweltverschmutzung und Kohlenstoffemissionen erheblich.

Der Schweden Markt für Erneuerbare Energien ist nach Technologie, Endverbraucher und Geografie (Schweden) segmentiert. Nach Technologie ist der Markt in Solarenergie, Windenergie, Wasserkraft, Bioenergie, Geothermie und Meeresenergie unterteilt. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte segmentiert. Marktprognosen werden in Volumen (GW) angegeben.

| Solarenergie (PV und CSP) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (PV und CSP) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schweden Markt für Erneuerbare Energien in Bezug auf die Kapazität im Jahr 2026?

Die installierte Kapazität betrug 2026 47,12 GW.

Welche Technologie wächst im schwedischen Mix erneuerbarer Energien am schnellsten?

Die Photovoltaikkapazität expandiert mit einer CAGR von 10,3 % – fast doppelt so schnell wie das Gesamtmarkttempo – aufgrund sinkender Modulpreise und der Akzeptanz von Hybridprojekten.

Warum sind Unternehmens-Stromabnahmeverträge in Schweden wichtig?

Rechenzentren und Grünstahlproduzenten sind auf langfristige Stromabnahmeverträge angewiesen, um Netzanschlüsse zu sichern und Stromkosten abzusichern, was diese Verträge zum wichtigsten Weg zur Finanzierung neuer erneuerbarer Energieprojekte macht.

Was begrenzt die weitere Expansion von Onshore-Wind?

Kommunale Vetorechte haben seit 2021 rund 80 % der Anträge blockiert, insbesondere in südlichen und zentralen Zonen, wo der Strombedarf am höchsten ist.

Wie beeinflusst die Bioenergie-Kohlenstoffabscheidungssubvention Bioenergierojekte?

Das 36-Milliarden-SEK-Programm ermöglicht es Betreibern, abgeschiedenes CO₂ zu monetarisieren und bis zu 20 % der Projektkapitalkosten auszugleichen, wodurch Biomasseanlagen einen stabilen Einnahmestrom erhalten.

Welche Regionen in Schweden sind am stärksten von Netzengpässen betroffen?

Die Grenze zwischen den Preiszonen 2 und 3 leidet unter den stärksten Engpässen, was im Norden zu negativen Preisen und im Süden zu Knappheitsaufschlägen führt.

Seite zuletzt aktualisiert am: