Marktgröße und Marktanteil für Wellpappe-Faltmaterial

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.01 Milliarden US-Dollar |

| Marktgröße (2031) | 13.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

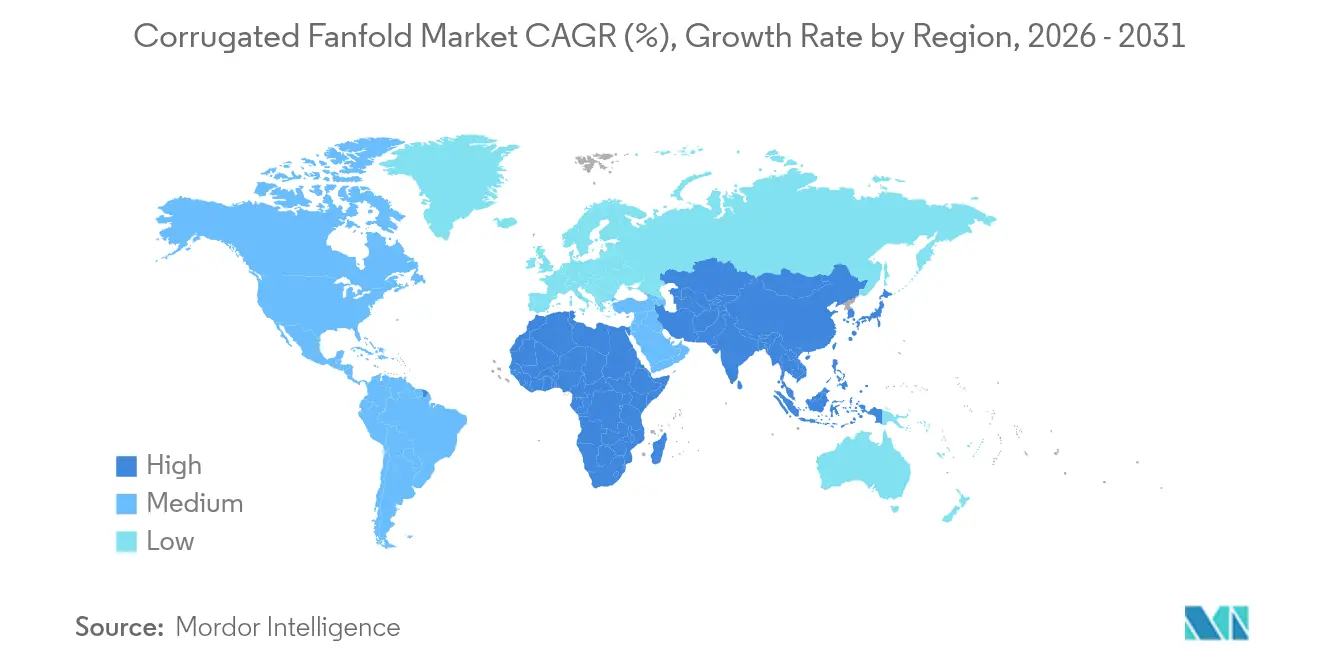

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

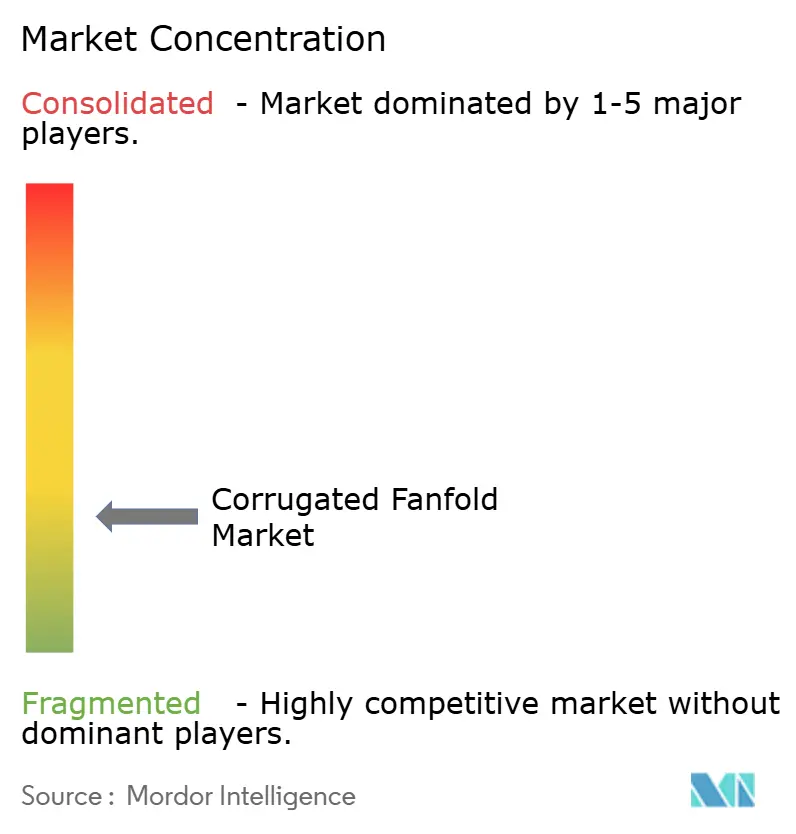

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wellpappe-Faltmaterial von Mordor Intelligence

Die Marktgröße für Wellpappe-Faltmaterial wurde im Jahr 2025 auf USD 10,57 Milliarden geschätzt und soll von USD 11,01 Milliarden im Jahr 2026 auf USD 13,47 Milliarden bis 2031 wachsen, bei einer CAGR von 4,11 % während des Prognosezeitraums (2026–2031). Die Akzeptanz beschleunigt sich, da Faltmaterial den Materialabfall um 26 % reduziert und die LKW-Auslastung um 33 % steigert, wodurch jede Tonne Wellpappenrohstoff für Versender effizienter genutzt wird. Digitale Arbeitsabläufe produzieren individuelle Kartons in 3,5 Sekunden, mildern den Arbeitskräftemangel und eliminieren Füllmaterial – Vorteile, die bei E-Commerce-Betreibern mit hohen Kosten auf der letzten Meile stark ankommen. Regional gesehen hielt Nordamerika im Jahr 2024 den größten Marktanteil für Wellpappe-Faltmaterial von 38,54 %, während Asien-Pazifik mit einer CAGR von 7,88 % auf dem Weg zur schnellsten Expansion ist, gestützt durch neue Kapazitäten von Nine Dragons Paper und die stark steigende vietnamesische Nachfrage. Produktseitig dominierten einwellige Formate mit einem Anteil von 55,63 % im Jahr 2024, doch dreiwellige Qualitäten expandieren mit einer CAGR von 7,85 %, da Automobil- und Pharma-Lieferketten höhere Druckfestigkeit benötigen.

Wichtigste Erkenntnisse des Berichts

- Nach Wandtyp hielt Einwellig im Jahr 2025 einen Anteil von 55,32 % am Markt für Wellpappe-Faltmaterial, während Dreiwellig bis 2031 mit einer CAGR von 7,78 % wachsen soll.

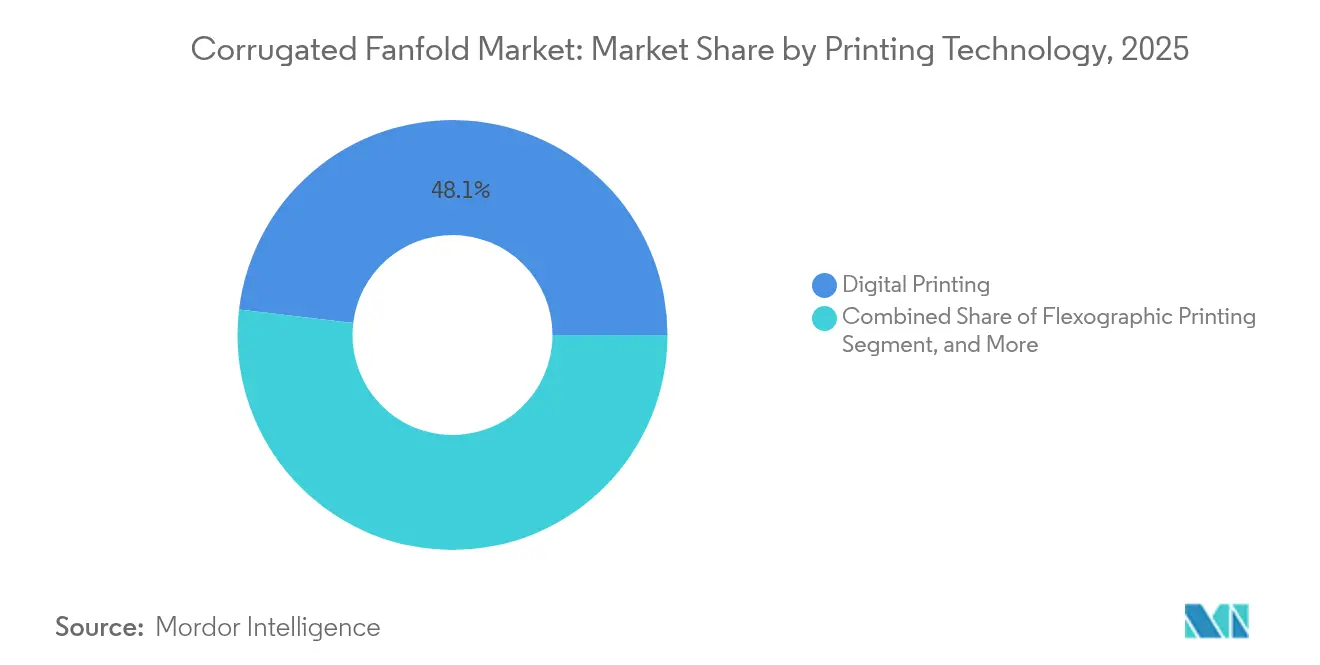

- Nach Drucktechnologie führte Digitaldruck im Jahr 2025 mit 48,10 % des Umsatzes; Flexodruck ist dank Hybridpressen wie Uteco's OnyxOMNIA auf dem Weg zur schnellsten CAGR von 7,59 % bis 2031.

- Nach Endverwendung behielt Versand und Logistik im Jahr 2025 einen Anteil von 42,10 % an der Marktgröße für Wellpappe-Faltmaterial, während E-Commerce-Fulfillment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen wird.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 38,20 % des Umsatzes; Asien-Pazifik schreitet mit einer CAGR von 7,79 % bis 2031 voran, gestützt durch regionale Kapazitätserweiterungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Wellpappe-Faltmaterial

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der Nachfrage nach maßgeschneiderter Verpackung aus E-Commerce-Fulfillment-Zentren | +1.2% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Produktangepasste automatisierte Systeme beschleunigen die Akzeptanz von Faltmaterial | +0.8% | Nordamerika und EU, Ausbreitung auf den APAC-Kernbereich | Mittelfristig (2–4 Jahre) |

| Umschwenken der Markeninhaber auf monomaterielle, am Bordstein recycelbare Lösungen | +0.7% | Global, mit regulatorischem Druck in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Anstieg von Wellpappenmaschinen-auf-Abruf-Leasingmodellen für KMU | +0.4% | APAC-Kernbereich, aufkommend in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Verbote von expandiertem Polystyrol als Füllmaterial in wichtigen Bundesstaaten | +0.3% | National, mit frühen Gewinnen in Kalifornien und New York | Kurzfristig (≤ 2 Jahre) |

| IoT-fähige Verarbeitungslinien verbessern die Gesamtanlageneffektivität und senken Rüstkosten | +0.6% | Global, mit führenden Fertigungszentren bei der Einführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Nachfrage nach maßgeschneiderter Verpackung aus E-Commerce-Fulfillment-Zentren

E-Commerce-Betreiber priorisieren weiterhin maßgeschneiderte Automatisierung, da überdimensionierte Pakete Strafgebühren für das Raumgewicht von bis zu 30 % nach sich ziehen und Verbraucher mit übermäßigem Füllmaterial frustrieren. Die X5-Installation von Packsize bei Performance Health steigerte die Produktivität um 97 %, während der Arbeitsaufwand an der Kommissionierlinie halbiert wurde, was zeigt, warum der Markt für Wellpappe-Faltmaterial für schlankes Fulfillment unverzichtbar ist. TNT Deals erzielte 400 Bestellungen pro Stunde nach der Umstellung auf kontinuierliches Faltmaterial und senkte die Wellpappenausgaben um mehr als 50 %. Jede Maschine liefert alle 3,5 Sekunden einen maßgefertigten Karton, was die manuelle Montage, die 30 Sekunden oder mehr dauern kann, übertrifft. Maßgeschneiderte Ergebnisse erhöhen die Anhängerdichte um ein Viertel und reduzieren den Materialeinsatz um 26 %, was die CO₂-Intensitätswerte für Einzelhändler, die auf Scope-3-Reduzierungen abzielen, direkt verbessert.

Produktangepasste automatisierte Systeme beschleunigen die Akzeptanz von Faltmaterial

Produktangepasste Anlagen wandeln Faltmaterial von einem generischen Rohkartonsubstrat in ein präzises Verpackungsmedium um, das die Produktabmessungen in Echtzeit widerspiegelt. WestRock's BoxSizer passt jede Verpackung dynamisch an, um Leerraum zu reduzieren und den CO₂-Ausstoß pro Sendung zu senken. ReadyWise wechselte zu Packsize's X4, was eine wöchentliche Produktion von 1 Million Beuteln ermöglichte und gleichzeitig sämtliches Füllmaterial eliminierte, was das Wachstum des Marktes für Wellpappe-Faltmaterial weiter ankurbelt. BHS Corrugated's „Corrugated 4.0” integriert IoT-Sensoren zur Qualitätsanpassung in Echtzeit, reduziert Defekte um 25 % und steigert die Gesamtanlageneffektivität auf 85 %.[1]BHS Corrugated, „Corrugated 4.0,” bhs-world.com Solche Produktivitätssteigerungen unterstreichen die Attraktivität des Marktes für Wellpappe-Faltmaterial für Standorte, an denen Stellfläche, Arbeitskräfte und Betriebszeit genau unter die Lupe genommen werden.

Umschwenken der Markeninhaber auf monomaterielle, am Bordstein recycelbare Lösungen

Unternehmensnachhaltigkeitsprogramme fordern zunehmend monomaterielle Formate, die über kommunale Bordstein-Recyclingsysteme recycelbar sind, was Faltmaterial zu einem intuitiven Ersatz für EPS oder mehrschichtige Kunststoffe macht. VELUX ersetzte Kunststoff durch Wellpappenverpackungen und eliminierte dabei 900 Tonnen Polymer und reduzierte CO₂ um 13 %. DS Smith's TailorTemp hält Kühlkettenprodukte 36 Stunden lang im Temperaturbereich und besteht dennoch aus vollständig recycelbaren Fasern. Europäische Ziele für 100 % recycelbare Verpackungen bis 2030 beschleunigen den Markt für Wellpappe-Faltmaterial weiter, da seine Fasern 25 Mal wiederverarbeitet werden können, was die begrenzten Zyklen von Kunststoffen übertrifft.

IoT-fähige Verarbeitungslinien verbessern die Gesamtanlageneffektivität und senken Rüstkosten

Prädiktive Analysen und Plattformen für maschinelles Lernen verlängern die Betriebszeit und reduzieren Verschnittabfälle, was eine intelligentere Wellpappe-Faltmaterial-Branche unterstützt. SUN Automation's Helios IIoT-Suite senkt ungeplante Ausfallzeiten um 35 % und schafft stetige Kapazität ohne neues Kapital. Voith's Konzept der autonomen Mühle zeigt, wie KI Faltmaterialparameter optimieren kann, um 15 % Energie zu sparen und die Qualität der Güte aufrechtzuerhalten. Jede Initiative fließt direkt in die Gesamtlieferkostenmetriken ein und stärkt die Käuferpräferenz für Lieferanten, die datengesteuerte Produktion beherrschen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Kraftliner und recyceltem Wellpappenrohstoff | -0.9% | Global, mit akutem Druck in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive Digitaldruckmaschinen begrenzen die Akzeptanz bei KMU | -0.6% | Global, insbesondere unabhängige Wellpappenhersteller betreffend | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei stärkebasierten Bioklebstoffen | -0.4% | Global, mit Lieferkettenkonzentration in Asien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Wellpappe-Recyclinginfrastruktur in aufstrebenden APAC-Märkten | -0.5% | Aufstrebende APAC-Märkte, ländliche Vertriebsnetze | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Kraftliner und recyceltem Wellpappenrohstoff

Der Markt für Wellpappe-Faltmaterial ist mit zyklischen Schwankungen bei Zellstoff und altem Wellpappenrohstoff konfrontiert, die den nordamerikanischen Linerboard-Preis Anfang 2025 um USD 70 pro Tonne in die Höhe trieben, die Margen der Verarbeiter unter Druck setzten und kurzfristige Preisüberwälzungen für OEM-Hersteller auslösten. Beschränkungen bei chinesischen Altpapierimporten destabilisieren weiterhin die globalen Altfaserströme und verursachen eine engere Versorgung genau in dem Moment, in dem die E-Commerce-Volumina steigen. Obwohl integrierte Akteure Preisspitzen durch interne Mühlen teilweise ausgleichen, sind KMU-Bogenwerke einer größeren Exposition ausgesetzt, was viele dazu zwingt, sich über längerfristige Faserverträge oder gemischte Bogenrezepturen abzusichern, die die Kosten dämpfen, aber das Qualitätsmanagement erschweren.

Kapitalintensive Digitaldruckmaschinen begrenzen die Akzeptanz bei KMU

Einzel-Pass-Digital-Inkjet-Pressen können USD 3 Millionen übersteigen, eine Hürde für unabhängige Unternehmen, die einen großen Teil des Marktes für Wellpappe-Faltmaterial ausmachen. Hybride Flexo-Inkjet-Systeme versuchen, Kosteneffizienz mit individueller Grafik in Einklang zu bringen, doch Platten-, Tinten- und Serviceverträge belasten die KMU-Budgets weiterhin. Geräteleasing erleichtert die anfängliche Belastung, verlängert aber die Amortisationszeiten und hält einige Verarbeiter auf veralteten Maschinen, die mit kurzlaufenden SKUs, die durch den Omnichannel-Einzelhandel angetrieben werden, zu kämpfen haben. Eine solche Investitionshürde könnte die Durchdringung in unterversorgten Regionen bremsen, bis Finanzierungssysteme skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wandtyp: Dreiwellig gewinnt an Dynamik bei Schwerlastanwendungen

Einwellige Qualitäten behielten im Jahr 2025 einen Anteil von 55,32 % am Markt für Wellpappe-Faltmaterial, da Einzelhändler eine kosteneffiziente Struktur für schnell drehende SKUs bevorzugten. Dreiwellige Varianten sollen jedoch mit einer CAGR von 7,78 % wachsen, da EV-Batteriemodule, Industriemaschinen und temperatursensible Pharmazeutika eine höhere Kantenstauchwiderstandsfestigkeit erfordern.

Smurfit Kappa's Programm für Scania veranschaulicht den Wandel: Dreiwellige Verpackungen senkten die Materialausgaben um 30 % und sicherten Teile in automatisierten Handhabungsschleifen, was die Premium-Akzeptanz bestätigt. Da sich automatisierte Lager verbreiten, betrachten Käufer schwerlastfähiges Faltmaterial zunehmend als Versicherung gegen Fallstöße, die Produktionslinien zum Stillstand bringen können, und positionieren Dreiwellig als Wachstumshebel im Markt für Wellpappe-Faltmaterial.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wellentyp: E-Welle entwickelt sich zum Katalysator für den Digitaldruck

C-Welle behielt im Jahr 2025 einen Anteil von 40,46 %, was ihr Festigkeits-Gewichts-Verhältnis für Paketdienstleister widerspiegelt. Die CAGR von 8,06 % der E-Welle zeigt jedoch, wie dünnere Profile mit der Optimierung des Raumgewichts übereinstimmen und gleichzeitig eine glatte Druckoberfläche für 1.200×1.200 DPI-Grafiken bieten.

Domino's X630i erzielt lebensmittelsichere wässrige Drucke mit bis zu 246 Fuß pro Minute auf E-Welle ohne Primer und erfüllt die Markenanforderungen für regalfertige Displays. Logistikakteure gewinnen 20 % mehr Kartons pro Container beim Wechsel von C- auf E-Welle und schaffen so Fracht- und Lagerkapazität im globalen Markt für Wellpappe-Faltmaterial frei.

Nach Drucktechnologie: Flexodruck beschleunigt sich durch hybride Innovation

Digitale Systeme erfassten im Jahr 2025 48,10 % des Marktanteils für Wellpappe-Faltmaterial, da die Nachfrage nach Individualisierung wuchs. Dennoch wachsen Flexodruckmaschinen mit einer CAGR von 7,59 %, dank Platten, die sich in Minuten wechseln lassen, und hybrider Architekturen wie Uteco's OnyxOMNIA, die Einzel-Pass-Inkjet für variable Grafiken mit einer Flexogeschwindigkeit von 400 m/min für die Massenabdeckung kombiniert.

Wasserbasierte Tinten erfüllen nun die Vorschriften für Lebensmittelkontakt und reduzieren gleichzeitig VOC-Emissionen, was die Nachhaltigkeitslücken gegenüber dem Digitaldruck verringert. Auflagen über 10.000 Laufmeter verlagern den Kostenvorteil zurück zum Flexodruck und sichern bis 2031 einen beträchtlichen Marktanteil im sich entwickelnden Markt für Wellpappe-Faltmaterial.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverwendung: E-Commerce-Fulfillment treibt die schnellste Expansion voran

Versand und Logistik repräsentierten im Jahr 2025 42,10 % der Marktgröße für Wellpappe-Faltmaterial, da Drittlogistikanbieter weiterhin von Bögen auf kontinuierliches Faltmaterial für Hochdurchsatzbetriebe umstellten. E-Commerce-Fulfillment soll eine CAGR von 8,85 % verzeichnen, da automatisierte produktangepasste Systeme 1.020 Kartons pro Stunde produzieren und Same-Day-Versandversprechen ermöglichen.

Lebensmittel- und Getränkemarken spezifizieren zunehmend Faltmaterial für auslaufsichere, am Bordstein recycelbare Kisten, die den Kühlkettenvorschriften entsprechen, wie bei Taartenwinkel Bakery's Dessertlieferungen unter 7 °C zu sehen ist. Gesundheits- und Körperpflegeunternehmen nutzen das Medium für Premium-Unboxing-Erlebnisse und integrieren QR-Code-gesteuerte Rückverfolgbarkeit ohne zusätzliche Etiketten, was die Marktdurchdringung für Wellpappe-Faltmaterial in Lifestyle-Kategorien erweitert.

Geografische Analyse

Nordamerika verankert den Markt für Wellpappe-Faltmaterial und machte im Jahr 2025 38,20 % des Umsatzes aus, da Fulfillment-Zentren im ganzen Land angesichts rekordhoher Paketvolumina und steigender Mindestlöhne auf Automatisierung setzen. Staatliche EPS-Verbote, wie die Verordnung 187717 von Los Angeles, zwingen Versender zur Einführung faserbasierter Alternativen und sichern die kurzfristige Nachfrage. Die Preisvolatilität bei Fasern bleibt ein Gegenwind, aber Mühleninvestitionen – USD 1 Milliarde am Standort von Green Bay Packaging in Arkansas und Georgia-Pacific's USD 80 Millionen Alabama-Erweiterung – signalisieren Vertrauen in den regionalen Verbrauch.

Asien-Pazifik soll bis 2031 die schnellste CAGR von 7,79 % verzeichnen, angetrieben durch Nine Dragons Paper's Kapazitätsausbau von 600.000–900.000 Tonnen pro Jahr und Vietnams Verpackungsnachfrage von USD 3,5 Milliarden, die jährlich um 9,73 % steigt. Chinas altfaserabhängige Mühlen melden Preisanstiege bei Wellpappenrohstoff von 3,04 % im Jahr 2024, während schwaches Recycling in aufstrebenden ASEAN-Märkten die Rohstoffsicherheit einschränkt und die Abhängigkeit von importiertem altem Wellpappenrohstoff erhöht. Regierungen beschleunigen daher Sammelkonzepte, die wiederum die Versorgung für den boomenden Markt für Wellpappe-Faltmaterial in der Region stärken.

Europa verzeichnet ein mittleres einstelliges Wachstum auf der Grundlage regulatorischer Sicherheit. Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2030 vollständige Recycelbarkeit vor, was Faltmaterial zu einem Compliance-Standard für Markeninhaber macht. Verarbeiter positionieren ihre Anlagen entsprechend um: Norske Skog's EUR 320 Millionen Golbey-Umrüstung bringt 550.000 Tonnen pro Jahr recycelten Wellpappenrohstoff online, während Stora Enso's Übernahme von Junnikkala 700.000 m³ zusätzliche Sägeblöcke für Faserplatten sichert. Mit kontinentalen Recyclingquoten von rund 90 % genießen europäische Produzenten einen strukturellen Rohstoffvorteil, der eine stetige Versorgung des Marktes für Wellpappe-Faltmaterial unterstützt.

Wettbewerbslandschaft

Der Markt für Wellpappe-Faltmaterial ist mäßig fragmentiert, wobei integrierte multinationale Konzerne und über 1.100 unabhängige US-amerikanische Wellpappenhersteller nebeneinander existieren. Die USD 11,2 Milliarden Fusion von Smurfit-WestRock und International Paper's USD 7,2 Milliarden Kauf von DS Smith schaffen globale Einheiten mit einem kombinierten Umsatz von rund USD 34 Milliarden in mehr als 40 Ländern. Ihre vertikale Integration sichert Linerboard, Verarbeitung und Designdienstleistungen unter einem Dach und ermöglicht Skaleneffekte in Nordamerika, Europa und Lateinamerika.

Mittelgroße Verarbeiter differenzieren sich durch Technologie. BHS Corrugated bietet „Corrugated 4.0”-Linien mit integrierter vorausschauender Wartung an, während Packsize mit Henkel zusammenarbeitet, um den CO₂-Fußabdruck von Klebstoffen bei 340 Millionen Kartons pro Jahr um 32 % zu senken. Voith's Konzept der autonomen Mühle verspricht 15 % Energieeinsparungen und verschafft Anwendern Kostenführerschaft. Solche Prozessinnovationen festigen die Loyalität globaler Marken, die zuverlässige, kohlenstoffarme Verpackungen suchen.

Unabhängige Bogenwerke nutzen Geräte-als-Service-Verträge, die Kapitalaufwendungen von USD 2–5 Millionen durch monatliche Leasingraten unter USD 50.000 ersetzen und den Einstieg in die Wellpappe-Faltmaterial-Branche erleichtern. Der Zugang zu IoT-Dashboards verbessert die Gesamtanlageneffektivität und verkürzt Rüstzeiten, sodass kleinere Unternehmen spezialisierte SKUs bedienen können, die die Großen übersehen. Diese zweigliedrige Landschaft dürfte bestehen bleiben, da Nischenflexibilität die Einkaufsmacht der Konzerne im globalen Markt für Wellpappe-Faltmaterial ausgleicht.

Marktführer in der Wellpappe-Faltmaterial-Branche

International Paper Company

Mondi Plc

Oji Holdings Corporation

Smurfit WestRock

Sonoco Products Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Stora Enso schloss die Übernahme des Sägewerks Junnikkala Oy für EUR 137 Millionen (USD 155 Millionen) ab und fügte 700.000 m³ Jahreskapazität für zukünftige Plattenqualitäten hinzu.

- April 2025: UFP Industries eröffnete sein drittes Wellpappenwerk, um die steigende branchenübergreifende Nachfrage zu befriedigen.

- April 2025: Packaging Corporation of America verzeichnete einen Rekordumsatz im ersten Quartal mit 2,5 % höheren Lieferungen im Jahresvergleich.

- Januar 2025: DS Smith stellte TailorTemp vor, eine recycelbare Kühlkettenverpackung, die eine 36-stündige Temperaturkontrolle aufrechterhält.

Globaler Berichtsumfang für den Markt für Wellpappe-Faltmaterial

Wellpappe-Faltmaterial ist ein langes Kartonblatt, das in regelmäßigen Abständen gerillt und gefaltet wurde, um einem Fächer zu ähneln. In Verbindung mit automatischen Kartonherstellungsmaschinen ermöglicht es großen Unternehmen, individuelle Verpackungen auf Abruf herzustellen. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten während des prognostizierten Zeitraums beitragen. Die Marktschätzungen und -prognosen basieren auf den Faktoren des Basisjahres und werden durch Top-down- und Bottom-up-Ansätze ermittelt.

Der Markt für Wellpappe-Faltmaterial ist segmentiert nach Wandtyp (Einwellig, Zweiwellig und Dreiwellig), nach Wellentyp (C-Welle, B-Welle, E-Welle und Sonstige), nach Drucktechnologie (Digitaldruck, Flexodruck und Lithografiedruck), nach Endverwendung (Versand & Logistik, E-Commerce, Pharmazeutika, Körperpflege & Kosmetik, Lebensmittel & Getränke und Sonstige Endverwendungen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Einwellig |

| Zweiwellig |

| Dreiwellig |

| Vierwellig |

| C-Welle |

| B-Welle |

| E-Welle |

| F-Welle |

| Sonstiger Wellentyp |

| Digitaldruck |

| Flexodruck |

| Lithografiedruck |

| Offset-Inkjet |

| Versand und Logistik |

| E-Commerce, Fulfillment und Drittlogistik |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Körperpflege und Kosmetik |

| Industrie- und Automobilteile |

| Sonstige Endverwendung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Wandtyp | Einwellig | ||

| Zweiwellig | |||

| Dreiwellig | |||

| Vierwellig | |||

| Nach Wellentyp | C-Welle | ||

| B-Welle | |||

| E-Welle | |||

| F-Welle | |||

| Sonstiger Wellentyp | |||

| Nach Drucktechnologie | Digitaldruck | ||

| Flexodruck | |||

| Lithografiedruck | |||

| Offset-Inkjet | |||

| Nach Endverwendung | Versand und Logistik | ||

| E-Commerce, Fulfillment und Drittlogistik | |||

| Lebensmittel und Getränke | |||

| Pharmazeutika und Gesundheitswesen | |||

| Körperpflege und Kosmetik | |||

| Industrie- und Automobilteile | |||

| Sonstige Endverwendung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Wellpappe-Faltmaterial?

Die Marktgröße für Wellpappe-Faltmaterial erreichte im Jahr 2026 USD 11,01 Milliarden und soll bis 2031 USD 13,47 Milliarden erreichen.

Welche Region führt den Markt für Wellpappe-Faltmaterial an?

Nordamerika führte im Jahr 2025 mit 38,20 % des Umsatzes dank fortschrittlicher Automatisierung und EPS-Beschränkungen.

Welches Segment wächst am schnellsten im Markt für Wellpappe-Faltmaterial?

E-Commerce-Fulfillment expandiert mit einer CAGR von 8,85 %, da maßgeschneiderte Automatisierung zum Mainstream wird.

Warum gewinnt dreiwelliges Faltmaterial an Bedeutung?

Industrie-, Automobil- und Pharmaversender benötigen höhere Druckfestigkeit, was die CAGR von 7,78 % für Dreiwellig antreibt.

Wie beeinflussen Vorschriften die Akzeptanz?

EU- und US-amerikanische Verbote von expandiertem Polystyrol und Vorschriften für recycelbare Verpackungen lenken Marken zu faserbasierten Faltmateriallösungen.

Welche Technologien gestalten die Produktionseffizienz neu?

IoT-fähige Verarbeitungslinien und hybride Flexo-Digital-Pressen steigern die Gesamtanlageneffektivität und senken die Rüstkosten für Verarbeiter.

Seite zuletzt aktualisiert am: