Nocturia Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 4.33 Milliarden US-Dollar |

| Marktgröße (2030) | 5.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nocturia Marktanalyse von Mordor Intelligence

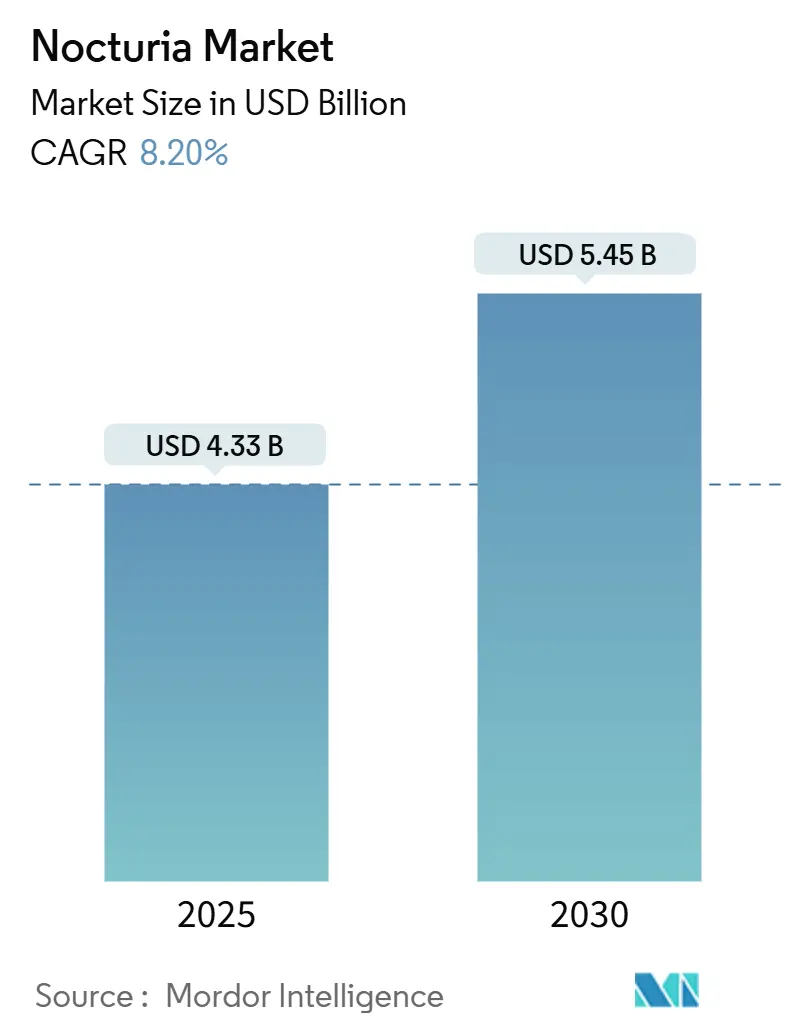

Die Nocturia Marktgröße wird im Jahr 2025 auf 4,33 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 8,20 % im Prognosezeitraum (2025–2030) einen Wert von 5,45 Milliarden USD erreichen.

Höhere Lebenserwartung, zunehmende Verbreitung von Stoffwechselerkrankungen und patientenzentrierte Arzneimittelverabreichungstechnologien bilden gemeinsam die Grundlage dieses Wachstumspfades. Die anhaltende Nachfrage nach Vasopressin-Analoga, insbesondere Desmopressin ODT, sichert die aktuellen Umsatzströme, während die überlegene Verträglichkeit von β-3-Adrenozeptor-Agonisten das künftige Wachstumsmomentum beschleunigt. Die zunehmende Erkenntnis, dass Störungen des zirkadianen Rhythmus zur Pathogenese der Nocturia beitragen, lenkt sowohl die Grundlagenforschung als auch kommerzielle Entwicklungspipelines auf mechanismusspezifische Therapien. Parallel dazu erweitert die rasche Verbreitung digitaler Gesundheitslösungen die Reichweite von Diagnose und Verschreibung, insbesondere im Asien-Pazifik-Raum, und steigert damit die gesamte adressierbare Nachfrage.

Wichtigste Erkenntnisse des Berichts

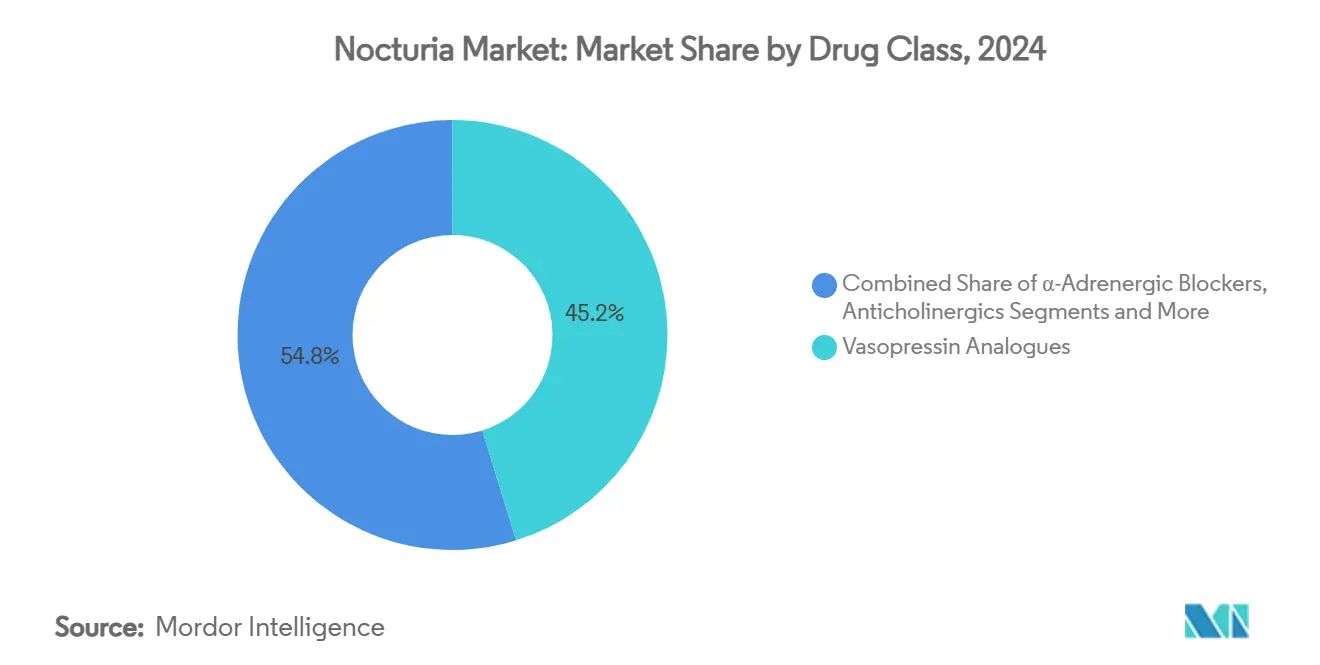

- Nach Arzneimittelklasse hielten Vasopressin-Analoga im Jahr 2024 einen Marktanteil von 45,2 % am Nocturia Markt, während β-3-Adrenozeptor-Agonisten bis 2030 voraussichtlich mit einer CAGR von 14,8 % wachsen werden.

- Nach Krankheitstyp entfiel im Jahr 2024 ein Anteil von 39,1 % der Nocturia Marktgröße auf nächtliche Polyurie, während gemischte Pathophysiologie bis 2030 voraussichtlich mit einer CAGR von 9,9 % expandieren wird.

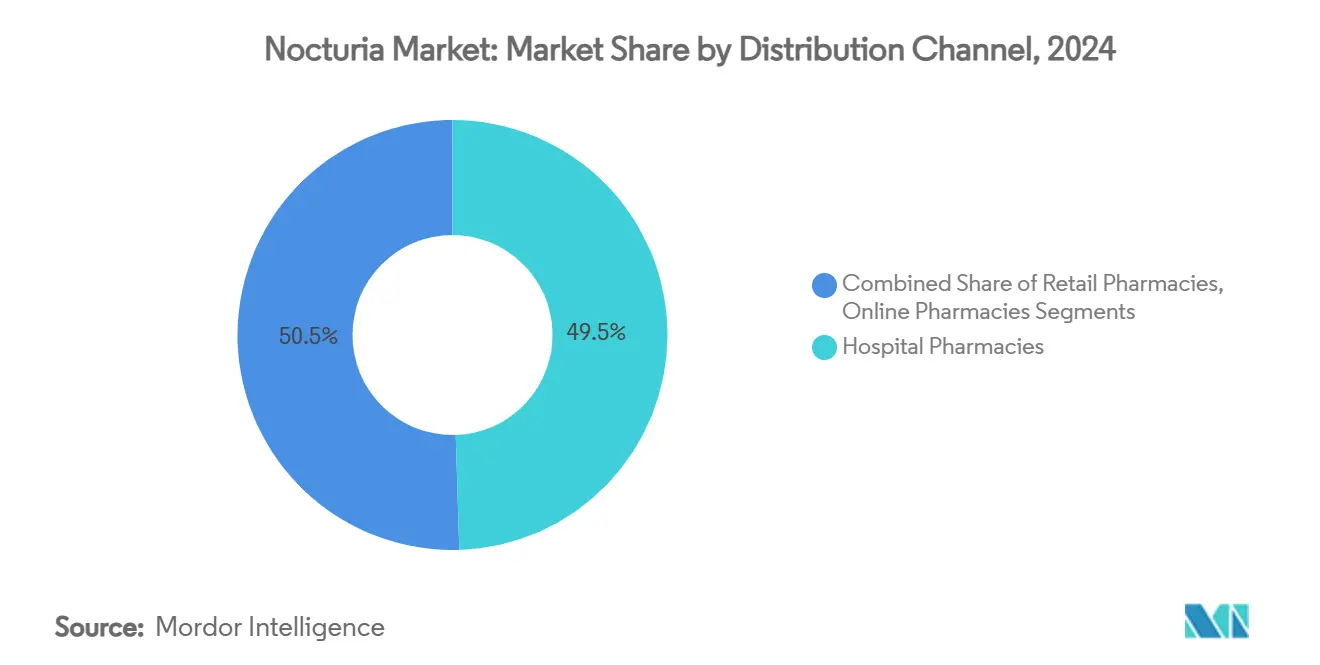

- Nach Vertriebskanal entfielen im Jahr 2024 49,5 % des Nocturia Marktanteils auf Krankenhausapotheken, während Online-Apotheken bis 2030 voraussichtlich mit einer CAGR von 15,8 % wachsen werden.

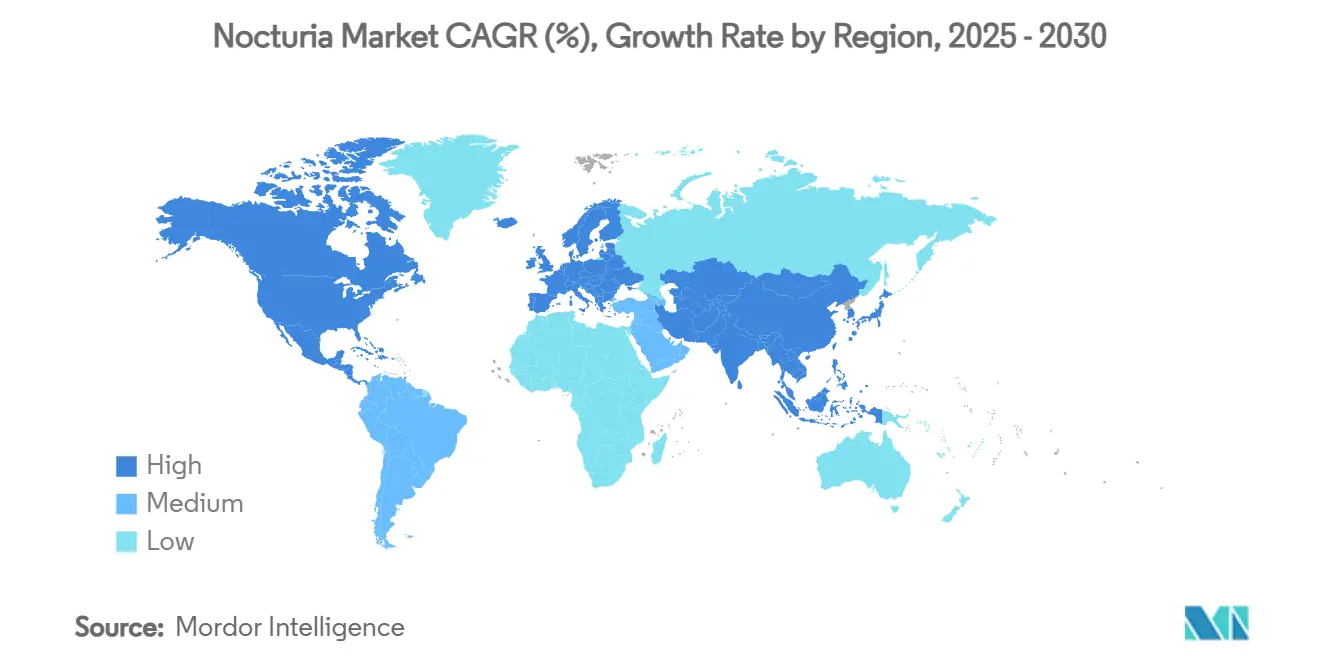

- Geografisch führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 38,4 %; für den Asien-Pazifik-Raum wird zwischen 2025 und 2030 eine CAGR von 9,2 % prognostiziert.

Globale Nocturia Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende ältere Bevölkerungsbasis | +1.80% | Global, mit höchster Auswirkung in Japan, Deutschland und Italien | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von Typ-2-Diabetes und Adipositas | +1.20% | Global, insbesondere Nordamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Desmopressin-ODT-Formulierungen | +0.90% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Markteinführung genbasierter Modulatoren des zirkadianen Rhythmus in der Entwicklungspipeline | +1.10% | Global, frühe Einführung in den USA und der EU | Langfristig (≥ 4 Jahre) |

| KI-gestützte Symptom-Tracking-Apps zur Verbesserung der Diagnoseraten | +1.50% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Vom Arbeitgeber finanzierte Schlafgesundheitsprogramme zur Steigerung der Behandlungsnachfrage | +0.80% | Nordamerika und EU, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende ältere Bevölkerungsbasis

Die globale Bevölkerungsalterung ist die stärkste strukturelle Kraft hinter dem Wachstum des Nocturia Marktes. In Japan sind bereits 29 % der Bevölkerung ≥ 65 Jahre alt, und die Nocturia-Prävalenz übersteigt bei Personen ≥ 80 Jahren 80 %.[1]Marco Hafner et al., „Wie häufige nächtliche Toilettenbesuche Schlaf, Wohlbefinden und Produktivität negativ beeinflussen können”, RAND Corporation, rand.org Ähnliche demografische Verschiebungen in Deutschland und Italien vergrößern den behandelten Patientenpool und lenken den Fokus der Kostenträger auf schlafbezogene Lebensqualitätsergebnisse. Eine Analyse der RAND Corporation schätzt, dass die durch Nocturia bedingten Produktivitätsverluste in sechs großen Volkswirtschaften jährlich 79 Milliarden USD erreichen, was die Erkrankung auf politischen Agenden aufwertet. In aufstrebenden Regionen verstärkt die rasche Urbanisierung in China und Indien in Verbindung mit Langlebigkeitstrends die künftige Nachfrage. Insgesamt positionieren diese Faktoren den Nocturia Markt als defensives Gesundheitssegment mit stabilen langfristigen Wachstumsaussichten.

Zunehmende Verbreitung von Typ-2-Diabetes und Adipositas

Stoffwechselstörungen verstärken den Schweregrad der Nocturia und erzeugen einen Krankheits-Cluster-Effekt, der die therapeutische Nachfrage über die Alterung hinaus ausweitet. Klinische Belege zeigen, dass Patienten mit Typ-2-Diabetes eine 2- bis 3-mal höhere Nocturia-Inzidenz aufweisen als gesunde Kohorten.[2]Salim Mujais, „Wirksamkeit und Sicherheit von Vibegron… COURAGE-Studie”, Journal of Urology, auajournals.org Adipositas trägt zu erhöhtem intraabdominalem Druck, Schlafapnoe und Insulinresistenz bei, wodurch das Nocturia-Management in Nordamerika und dem Nahen Osten untrennbar mit der Stoffwechselversorgung verbunden ist. Folglich profitiert der Nocturia Markt, wenn Kliniker integrierte Versorgungspfade einführen, die sowohl urologische als auch metabolische Anomalien adressieren.

Zunehmende Verbreitung von Desmopressin-ODT-Formulierungen

Oral zerfallende Desmopressin-Formulierungen eliminieren die Notwendigkeit der gleichzeitigen Wassereinnahme und reduzieren das Risiko einer Hyponatriämie, wodurch die Therapietreue bei älteren Patienten mit komplexen Behandlungsschemata verbessert wird. Ferrings Nocdurna erzielte in Zulassungsstudien eine Ansprechrate von 47 % und erhielt regulatorische Zulassungen in Europa und den USA.[3]FDA-Zentrum für Arzneimittelbewertung und -forschung, „FDA genehmigt erste Behandlung für häufiges nächtliches Wasserlassen aufgrund von Überproduktion von Urin”, fda.gov Da die Vertrautheit der Verschreiber zunimmt und generische Nasensprays Nutzungsbeschränkungen unterliegen, gewinnen ODT-Formulierungen inkrementelle Marktanteile im Nocturia Markt. Dies veranschaulicht, wie Innovationen im Bereich der Verabreichungssysteme etablierte Wirkstoffe neu beleben können.

Markteinführung genbasierter Modulatoren des zirkadianen Rhythmus in der Entwicklungspipeline

Etwa 20 % der in der Niere exprimierten Gene folgen zirkadianen Zyklen, und die Störung dieser Achse wurde mit Symptomen einer überaktiven Blase in Verbindung gebracht. Frühphasige Modulatoren zielen darauf ab, die Expression von Uhr-Genen zurückzusetzen, und könnten krankheitsmodifizierende Vorteile über die Symptomkontrolle hinaus bieten. Kleine Studien mit Melatonin-Rezeptor-Agonisten signalisieren bereits potenzielle Wirksamkeit, und größere Spätphasenstudien sind geplant. Erste Akteure in dieser Nische könnten die Standardversorgungsprotokolle bis 2030 neu definieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken hinsichtlich Hyponatriämie bei Vasopressin-Analoga | -0.70% | Global, mit besonderer Auswirkung auf ältere Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Geringes Bewusstsein unter Hausärzten | -0.50% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Generika-Erosion bei Antimuskarinergika | -0.40% | Global, mit höchster Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Erstattungshürden für digitale Therapeutika | -0.30% | Nordamerika und EU, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken hinsichtlich Hyponatriämie

Obligatorische Überwachung des Serumnatriums und altersspezifische Dosierungsrichtlinien für Desmopressin schaffen betriebliche Belastungen, die einige Verschreiber abschrecken. Obwohl die Inzidenz gering ist, treibt der potenzielle Schweregrad zu einem vorsichtigen Einsatz, insbesondere in Pflegeheimpopulationen. Dieser Sicherheitsschatten verlangsamt die Verbreitung von Vasopressin-Analoga im Nocturia Markt und stimuliert das Interesse an alternativen Klassen, insbesondere β-3-Agonisten.

Geringes Bewusstsein unter Hausärzten

Umfragen ergaben, dass 72 % der Erwachsenen in den USA Nocturia für einen unvermeidlichen Teil des Alterungsprozesses halten, und vergleichbare Fehlannahmen bestehen auch unter Ärzten. Unterdiagnose verzögert den Behandlungsbeginn und begrenzt das Mengenwachstum. Pharmazeutische und akademische Gruppen reagieren mit Fortbildungsmodulen und Entscheidungsunterstützungstools, doch die Durchdringung bleibt außerhalb von Tertiärzentren uneinheitlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittelklasse: Vasopressin-Analoga führen, während β-3-Agonisten aufholen

Vasopressin-Analoga behielten im Jahr 2024 einen Umsatzanteil von 45,2 % und verankern den Nocturia Markt trotz der Anforderungen an die Sicherheitsüberwachung. β-3-Adrenozeptor-Agonisten werden jedoch bis 2030 voraussichtlich mit einer CAGR von 14,8 % wachsen, da Vibegron in den COURAGE- und COMPOSUR-Studien eine starke Persistenz und Verträglichkeit zeigt.

Krankenhausauditdaten zeigen, dass β-3-Agonisten im Jahr 2024 einen Marktanteil von 12 % halten, aber eine frühe Real-World-Adhärenz von 73,9 % nach sechs Monaten deutet auf einen robusten Trend zur breiteren Einführung hin. Anticholinergika bleiben für kostensensible Segmente relevant, doch das Risiko kognitiver Nebenwirkungen und die Generika-Erosion untergraben weiterhin ihren Wert. Pipeline-Kandidaten wie Sunobinop könnten das Klassenportfolio bis Mitte des Jahrzehnts weiter diversifizieren und den Wettbewerbsdruck im Nocturia Markt aufrechterhalten.

Nach Krankheitstyp: Gemischte Pathophysiologie gewinnt an Bedeutung

Nächtliche Polyurie entfiel im Jahr 2024 auf 39,1 % des Umsatzes, getrieben durch ihre hohe Prävalenz und klare diagnostische Kriterien. Obwohl die gemischte Pathophysiologie kleiner ist, wächst sie mit einer CAGR von 9,9 %, da fortschrittliche Miktionstagebücher und Blasenscans eine multifaktorielle Ätiologie aufzeigen.

Personalisierte Behandlungsschemata, die Desmopressin, β-3-Agonisten und Lebensstiländerungen kombinieren, übersetzen diagnostische Granularität in klinischen Nutzen. Diese Entwicklung unterstützt höhere Ausgaben pro Patient und ermutigt Hersteller, breite Portfolios zu pflegen, die gemischte Pathologien im Nocturia Markt adressieren können.

Nach Vertriebskanal: Digitale Beschleunigung treibt Online-Apotheken an

Krankenhausapotheken entfielen im Jahr 2024 auf 49,5 % des globalen Umsatzes, dank spezialistengesteuerter Verschreibung und Anforderungen an die Hyponatriämie-Überwachung. Online-Apotheken steigen jedoch mit einer CAGR von 15,8 % an, angetrieben durch die Integration von Telemedizin und die Präferenz der Patienten für diskrete Einkäufe.

COVID-19 normalisierte digitale Nachfüll-Workflows, und ältere Patienten nutzen zunehmend die Heimlieferung, um Mobilitätseinschränkungen zu überwinden. Diese Verhaltensverschiebung veranlasst Hersteller, mit E-Apotheken-Plattformen für gezielte Adhärenzprogramme zu kooperieren, was den wachsenden digitalen Einfluss auf die Nocturia Marktdynamik verstärkt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 38,4 % des Umsatzes, unterstützt durch umfassenden Versicherungsschutz, starke urologische Netzwerke und frühe Produkteinführungen. Schritte der Kostenträger in Richtung wertbasierter Modelle drücken jedoch die Margen für Antimuskarinergika und beschleunigen den Schwenk zu β-3-Agenten mit hoher Persistenz.

Europa bleibt reif, aber stabil, wobei Deutschland, Frankreich und das Vereinigte Königreich Lebensqualitätsmetriken in Erstattungsdossiers priorisieren. Die alternde Bevölkerung Südeuropas fügt inkrementelles Volumen hinzu, obwohl Haushaltsbeschränkungen die Akzeptanz von Premiumpreisen dämpfen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,2 %, angetrieben durch Chinas Gesundheitsreform, Indiens aufstrebende Mittelschicht und Japans rasch alternde Bevölkerung. Pilotprojekte zur digitalen Symptomverfolgung in Südkorea und Singapur demonstrieren den regionalen Appetit auf technologiegestützte Versorgungspfade und erweitern damit den künftigen adressierbaren Markt für den Nocturia Markt.

Naher Osten & Afrika und Südamerika sind aufstrebend, aber noch wenig erschlossen. Die hohe Diabetesprävalenz in den Golfstaaten und die verbesserte Krankenhausinfrastruktur in Brasilien bieten künftige Katalysatoren, aber das kurzfristige Wachstum wird durch variable Erstattung und Lieferkettenherausforderungen gedämpft.

Wettbewerbslandschaft

Der Nocturia Markt ist mäßig fragmentiert. Ferring, Otsuka und Astellas kontrollierten im Jahr 2024 gemeinsam etwas mehr als 40 % des Umsatzes und nutzten ihre langjährigen Arztbeziehungen und diversifizierten Portfolios. Die Wettbewerbsstrategie betont das Lebenszyklusmanagement – neue Formulierungen, Dosisoptimierung und Labelausweitungen – anstelle von de-novo-Molekülklassen.

Patente auf β-3-Agonisten, wie der Gemtesa-Schutz bis 2040, sichern wichtige Umsatzströme und rechtfertigen laufende Investitionen in Studien nach der Markteinführung und Patientenunterstützungsprogramme. Über die Pharmakologie hinaus investieren führende Unternehmen in KI-gestützte Adhärenz-Apps, um Real-World-Ergebnisse zu stärken und damit die Wertversprechen gegenüber Kostenträgern zu festigen.

Aufstrebende Biotech-Einsteiger zielen auf zirkadiane Uhr-Gene und Kombinationsprodukte ab, die metabolische und urologische Vorteile integrieren. Strategische Kooperationen zwischen Start-ups für digitale Therapeutika und Arzneimittelherstellern signalisieren einen Konvergenztrend, der auf ein ganzheitliches Nocturia-Management im nächsten Jahrzehnt abzielt.

Führende Unternehmen der Nocturia-Branche

Ferring Pharmaceuticals

Otsuka Holdings Co.

Astellas Pharma Inc.

Kyowa Kirin Co.

Teva Pharmaceutical Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Zwischendaten der Phase-4-Studie COMPOSUR zeigten eine Vibegron-Persistenz von 73,9 % nach sechs Monaten und bestätigten damit sein Erstlinienpotenzial.

- Januar 2025: Eisai erhielt einen renommierten japanischen Preis für Lemborexant, was das wachsende Interesse an der Modulation des Schlaf-Wach-Rhythmus für das Nocturia-Management unterstreicht.

- Januar 2025: Imbrium Therapeutics berichtete über positive Phase-1b-Ergebnisse für Sunobinop, einen neuartigen β-3-Pathway-Kandidaten.

- August 2024: Bayer reichte bei der FDA einen Antrag für Elinzanetant zur Behandlung menopausebedingter vasomotorischer Symptome ein, einer Komorbidität, die häufig mit Nocturia assoziiert ist.

Umfang des globalen Nocturia Marktberichts

| Vasopressin-Analoga |

| Anticholinergika / Antimuskarinergika |

| α-Adrenozeptor-Blocker |

| β-3-Adrenozeptor-Agonisten |

| Sonstige |

| Nächtliche Polyurie |

| Globale Polyurie |

| Reduzierte nächtliche Blasenkapazität |

| Gemischte Pathophysiologie |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimittelklasse | Vasopressin-Analoga | |

| Anticholinergika / Antimuskarinergika | ||

| α-Adrenozeptor-Blocker | ||

| β-3-Adrenozeptor-Agonisten | ||

| Sonstige | ||

| Nach Krankheitstyp | Nächtliche Polyurie | |

| Globale Polyurie | ||

| Reduzierte nächtliche Blasenkapazität | ||

| Gemischte Pathophysiologie | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Nocturia Markt bis 2030 erreichen?

Der Markt wird voraussichtlich im Jahr 2030 einen Wert von 5,45 Milliarden USD erreichen, basierend auf einer CAGR von 8,20 % zwischen 2025 und 2030.

Welche Therapieklasse wächst am schnellsten?

β-3-Adrenozeptor-Agonisten wachsen mit einer CAGR von 14,8 % aufgrund der starken Verträglichkeit und Persistenz von Vibegron.

Welche geografische Region wird die höchste Wachstumsrate verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2030 mit einer CAGR von 9,2 % wachsen, gestützt auf alternde Bevölkerungsstrukturen und einen breiteren Zugang zur Gesundheitsversorgung.

Wie beeinflussen digitale Kanäle Nocturia-Verschreibungen?

Online-Apotheken wachsen mit einer CAGR von 15,8 %, da Telemedizin die Ferndiagnose und Heimlieferung von Nocturia-Medikamenten normalisiert.

Welches Sicherheitsproblem schränkt die Verwendung von Vasopressin-Analoga ein?

Das Hyponatriämie-Risiko erfordert eine Überwachung des Serumnatriums und eine altersangepasste Dosierung, was die Akzeptanz bei älteren Patienten dämpft.

Welcher aufkommende therapeutische Ansatz zielt auf die Ursachenbiologie ab?

Genbasierte Modulatoren des zirkadianen Rhythmus zielen darauf ab, gestörte Uhr-Gene zurückzusetzen, die Nocturia antreiben, und bieten potenziell krankheitsmodifizierende Vorteile.

Seite zuletzt aktualisiert am: