Marktgröße und Marktanteil für diabetische Nephropathie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

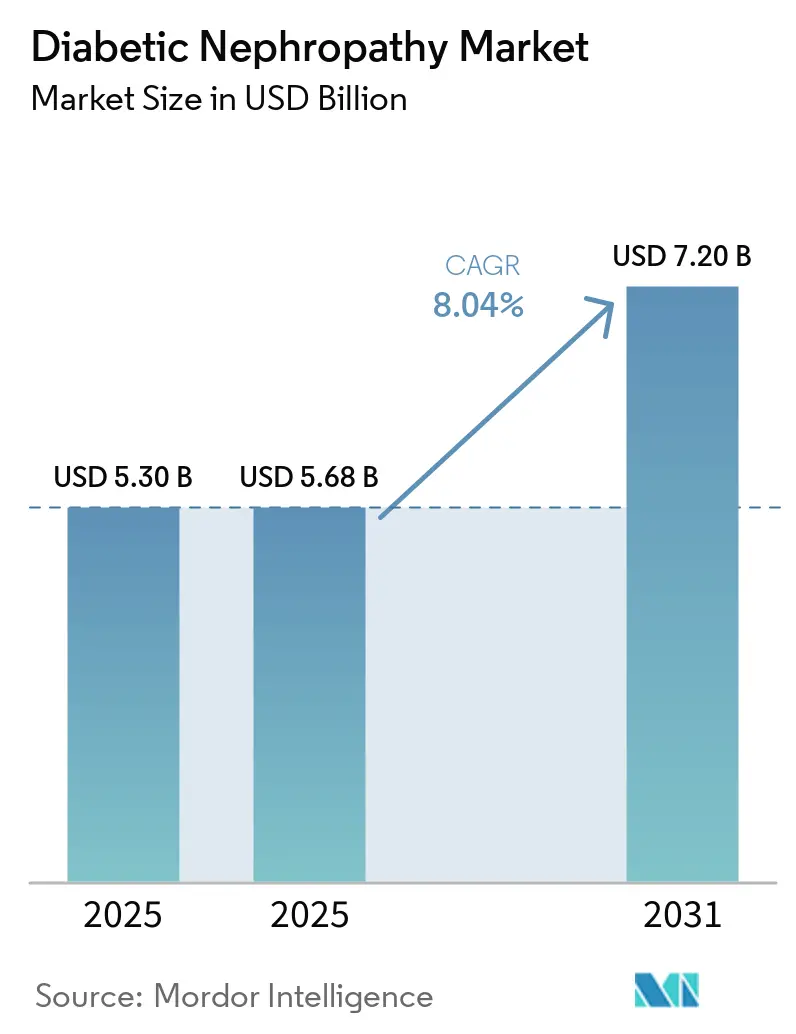

| Marktgröße (2025) | 5.68 Milliarden US-Dollar |

| Marktgröße (2031) | 7.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.04% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für diabetische Nephropathie von Mordor Intelligence

Die Marktgröße für diabetische Nephropathie wird voraussichtlich von 5,30 Milliarden USD im Jahr 2025 auf 5,68 Milliarden USD im Jahr 2025 steigen und bis 2031 einen Wert von 7,20 Milliarden USD erreichen, mit einer CAGR von 8,04 % über den Zeitraum 2025–2031.

Nach der FDA-Zulassung von Semaglutid für diabetische Nierenerkrankungen im Januar 2025 haben sich die Verschreibungsmuster erheblich verändert. Diese Veränderung wird durch die zunehmende Einführung von Doppelmechanismus-Regimen vorangetrieben, die SGLT-2-Inhibitoren mit GLP-1-Rezeptoragonisten kombinieren, was zu verbesserten Behandlungsergebnissen führt. Darüber hinaus gestalten wertbasierte Vergütungsmodelle den Markt um, indem sie die eGFR-Erhaltung fördern, Multi-Omics-Biomarker integrieren und frühere Erstattungsentscheidungen durch öffentliche Versicherer begünstigen. Diese Faktoren beschleunigen die kommerzielle Einführung sowohl von Therapeutika als auch von Diagnostika. Auf demografischer Ebene wird die weltweite Bevölkerung der Erwachsenen mit Diabetes voraussichtlich von 589 Millionen im Jahr 2024 auf 853 Millionen bis 2050 ansteigen. Der Fokus der Branche verlagert sich jedoch von der reaktiven Dialyseabhängigkeit hin zum proaktiven Nephropathiemanagement, das sich als wichtiger Umsatztreiber herausbildet. Die Wettbewerbsintensität ist moderat, wobei fünf führende Pharmaunternehmen den Verschreibungsumsatz dominieren, während zahlreiche Diagnostikunternehmen hauptsächlich auf der Grundlage von Bearbeitungszeiten und nicht auf der Grundlage proprietärer Innovationen konkurrieren.

Wichtigste Erkenntnisse des Berichts

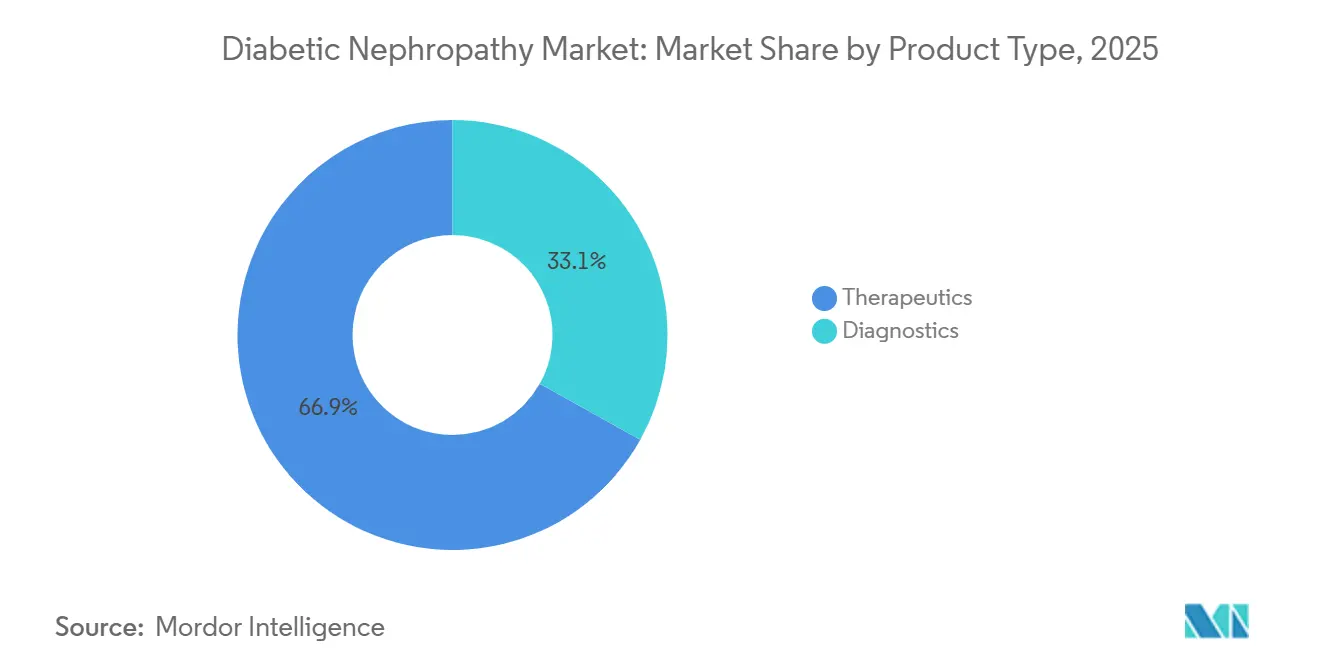

- Nach Produkttyp hielten Therapeutika im Jahr 2025 einen Marktanteil von 66,9 % am Markt für diabetische Nephropathie, während Diagnostika bis 2031 mit einer CAGR von 8,15 % wachsen.

- Nach Krankheitsstadium führten CKD-Stadien 3–4 mit einem Umsatzanteil von 42,35 % im Jahr 2025; die Hyperfiltration wird voraussichtlich bis 2031 mit einer CAGR von 9,4 % wachsen.

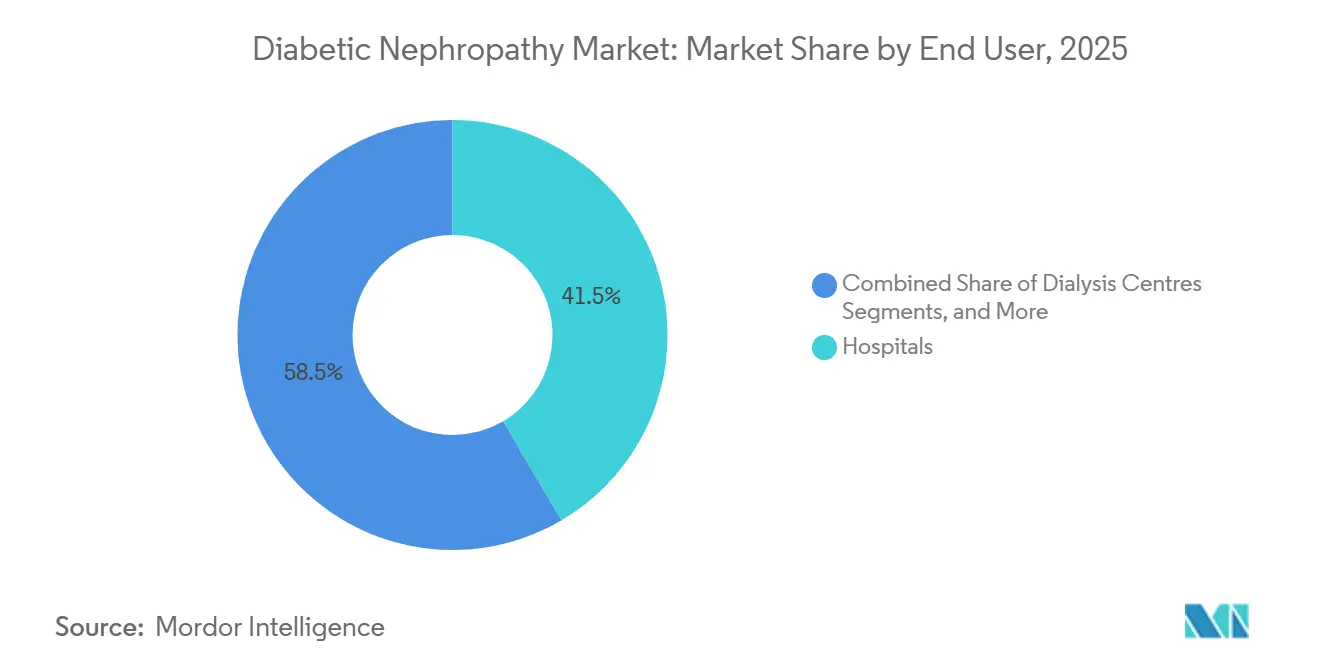

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 41,54 % der Marktgröße für diabetische Nephropathie, während Dialysezentren bis 2031 mit einer CAGR von 8,8 % wachsen.

- Nach Verabreichungsweg erfassten orale Arzneimittel im Jahr 2025 einen Anteil von 67,56 % und werden im Zeitraum 2026–2031 mit einer CAGR von 9,1 % wachsen.

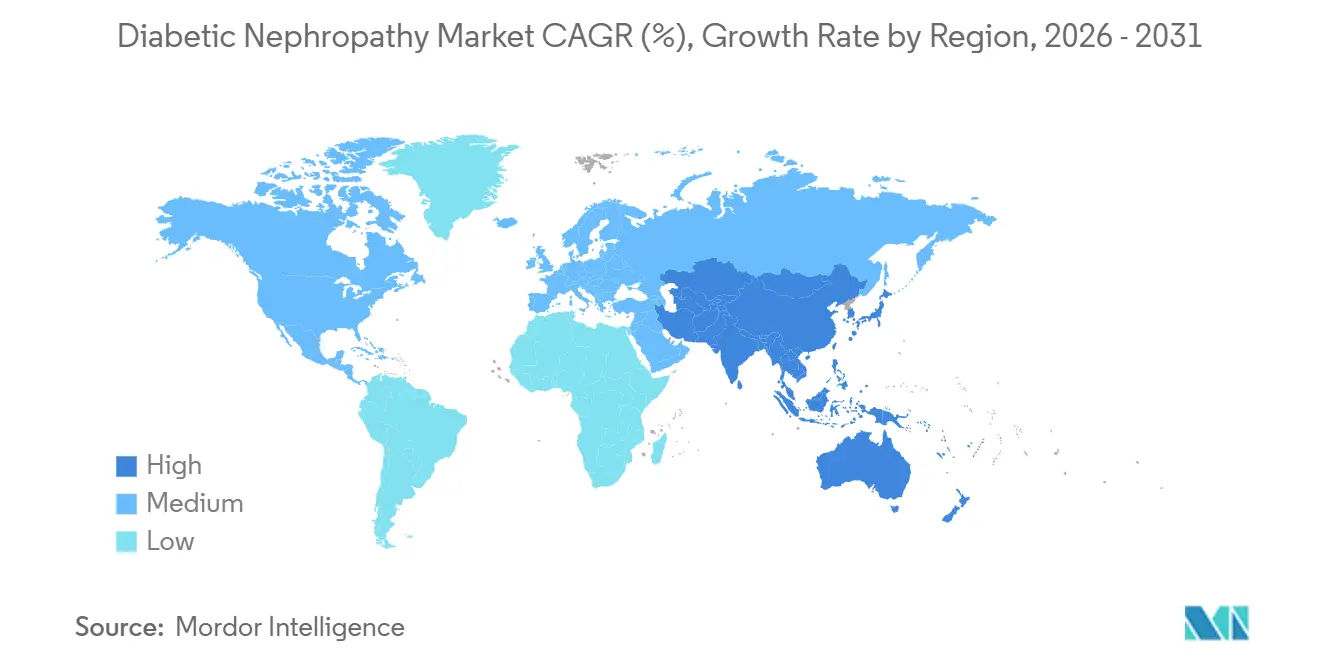

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,67 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,5 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für diabetische Nephropathie

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende globale Diabetesprävalenz | 2.1% | Global, konzentriert in Asien-Pazifik und MEA | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung beschleunigt die CKD-Belastung | 1.5% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Leitlinienvorgeschriebene jährliche Mikroalbumintestung | 1.3% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Aufstieg von urinären Multi-Omics-Biomarker-Panels | 0.9% | Europa, ausgewählte akademische Zentren in den USA | Mittelfristig (2–4 Jahre) |

| Leistungsorientierte Vergütungsmodelle in der Nephrologie | 1.1% | USA (CMS CKCC), Vereinigtes Königreich (NHS), Ausstrahlungseffekte auf Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Diabetesprävalenz

Im Jahr 2024 erreichte die weltweite Diabetikerpopulation 589 Millionen Erwachsene, was einem Anstieg von 16 % gegenüber 2021 entspricht. Typ-2-Diabetes macht 90 % dieser Fälle aus, wobei 20–40 % der Patienten innerhalb eines Jahrzehnts nach der Diagnose eine diabetische Nephropathie entwickeln.[1]R. Hamid, "Prognostizierter Anstieg der Typ-2-Diabetes-Prävalenz um 68 % in Asien bis 2045," Journal of Diabetology, jdiabetol.com Dieses Wachstum konzentriert sich auf bestimmte Regionen, wobei China und Indien zusammen 241 Millionen Diabetiker ausmachen. In ländlichen Gebieten dieser Länder liegt die Screening-Durchdringung für Albuminurie jedoch bei weniger als 30 %, was auf eine erhebliche ungedeckte Nachfrage hinweist, die voraussichtlich zunehmen wird, da die nationalen Krankenversicherungen die Erstattung für UACR-Tests und SGLT-2-Inhibitoren ausweiten. Im Nahen Osten und in Nordafrika übersteigt die Diabetesprävalenz in den Ländern des Golfkooperationsrats 20 %, angetrieben durch Faktoren wie Fettleibigkeit und einen sitzenden Lebensstil. Die Gesundheitssysteme in diesen Regionen stehen jedoch vor Herausforderungen bei der Biomarkertestung und verlassen sich häufig auf Serumkreatinin, das für die Erkennung früher Nierenschäden unzureichend ist. Das Wachstum in diesen Märkten wird in erster Linie durch epidemiologische Trends und nicht durch regulatorische Eingriffe vorangetrieben.

Alternde Bevölkerung beschleunigt die CKD-Belastung

Die weltweite Bevölkerung im Alter von 65 Jahren und älter wird voraussichtlich von 771 Millionen im Jahr 2024 auf 1,6 Milliarden bis 2050 wachsen. Länder wie Japan, Italien und Deutschland weisen bereits ein Medianalter von über 47 Jahren auf. Der altersbedingte Nephronverlust verstärkt die Auswirkungen von Diabetes, wobei nicht-diabetische Personen nach dem 40. Lebensjahr pro Jahrzehnt etwa 10 % ihrer Glomeruli verlieren. Diabetiker mit Bluthochdruck erleiden einen noch größeren Nephronverlust, der die Funktionskapazität im gleichen Zeitraum um 30–50 % reduziert.[2]Claire Jackson, "Fortgesetzte Anwendung von SGLT2-Inhibitoren senkt die Krankenhaussterblichkeit bei Diabetes um 45 %," Diabetes Care, care.diabetesjournals.org Dieser demografische Trend ist besonders in Nordamerika und Europa ausgeprägt, wo Gesundheitssysteme die Früherkennung durch jährliche eGFR-Überwachung älterer Diabetespatienten in die Routineversorgung integriert haben. Im Gegensatz dazu stehen Länder im Asien-Pazifik-Raum vor Herausforderungen, da rasch alternde Bevölkerungen in Ländern wie Südkorea und Thailand mit unterentwickelten Systemen zur Behandlung chronischer Krankheiten zusammentreffen. Dies hat eine Nachfrage nach Point-of-Care-UACR-Geräten geschaffen, die Verzögerungen durch zentralisierte Labore umgehen. Compliance-Rahmenwerke wie ISO 15189 gewinnen in der Region an Bedeutung und gewährleisten Qualitätsstandards für die Diagnostik.

Leitlinienvorgeschriebene jährliche Mikroalbumintestung

Aktuelle Leitlinien haben die Bedeutung des UACR-Screenings für Diabetespatienten betont. Die jährliche UACR-Testung wird nun für alle Erwachsenen mit Diabetes empfohlen, was einen Wandel gegenüber früheren risikobasierten Ansätzen darstellt. Diese Änderung gleicht die Praktiken in den Vereinigten Staaten an jene in Europa und Australien an. Der verstärkte Fokus auf Tests hat zu einem erheblichen Anstieg der Testvolumina geführt, obwohl die Erstattungssätze aufgrund von Verhandlungen über Pauschalzahlungen gesunken sind. Die Einhaltung dieser Leitlinien variiert geografisch: Nordamerika und Westeuropa erreichen eine Compliance von über 70 %, während Osteuropa und Lateinamerika mit rund 40 % zurückliegen, behindert durch eingeschränkten Laborzugang und mangelnde Akzeptanz bei Ärzten. Regulierungsbehörden haben keine Testpflicht vorgeschrieben, haben jedoch die Früherkennung in Behandlungsprotokollen betont und damit indirekt eine breitere Einführung gefördert.

Aufstieg von urinären Multi-Omics-Biomarker-Panels

Herkömmliche UACR-Tests liefern nur begrenzte Einblicke in Nierenschäden jenseits der glomerulären Permeabilität. Multi-Omics-Panels schließen diese Lücke, indem sie zusätzliche Biomarker wie NGAL, KIM-1 und Cystatin-C sowie proteomische Klassifikatoren wie CKD273 messen, der urinäre Peptide zu einem Risikoscore für die Krankheitsprogression aggregiert. Diese fortschrittlichen Panels haben eine hohe Sensitivität bei der Identifizierung von Risikopopulationen gezeigt, die konventionelle Methoden häufig übersehen. Ihre Einführung ist jedoch aufgrund hoher Kosten und Infrastrukturanforderungen auf ausgewählte europäische Labore beschränkt. In den Vereinigten Staaten werden diese Panels als investigativ eingestuft, was die Erstattung und eine breitere Nutzung einschränkt. Obwohl diese Technologien als innovativ angesehen werden, steht ihre Implementierung vor Herausforderungen, darunter der Bedarf an fortschrittlichen Geräten und spezialisiertem Fachwissen. Die regulatorischen Wege entwickeln sich weiter, wobei in Europa einige Zulassungen erteilt wurden, der Markteintritt in den USA jedoch aufgrund regulatorischer Hürden verzögert bleibt.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Geringes Bewusstsein bei Hausärzten | -0.8% | Global, akut in ländlichen Gebieten der USA, Indien, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich unerwünschter Ereignisse bei Endothelin-Antagonisten | -0.5% | Global, regulatorischer Fokus in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung für neuartige Biomarkertests | -0.8% | Global, akut in ländlichen Gebieten der USA, Indien, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| KI-Diagnosealgorithmen mit regulatorischen Verzögerungen | -0.5% | Global, regulatorischer Fokus in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungsorientierte Vergütungsmodelle in der Nephrologie

Im Jahr 2024 führte CMS die Initiative zur umfassenden Nierenversorgung (Comprehensive Kidney Care Contracting, CKCC) ein, an der 4.200 Nephrologen teilnahmen, die ein finanzielles Risiko übernahmen. Anbieter riskieren Strafen von bis zu 5 % der Kopfpauschalen, wenn die Dialyseraten die Benchmarks überschreiten, während Überdurchschnittliche Einsparungen erzielen. Frühe Daten aus dem Jahr 2024 zeigen, dass CKCC-Teilnehmer die Verschreibung von SGLT-2-Inhibitoren um 31 % und die UACR-Testung um 18 % im Vergleich zu Einzelleistungsvergütungsmodellen erhöht haben, angetrieben durch Anreize zur Verzögerung der ESRD-Progression.[3]Y. Chen, "Epidemiologie der diabetischen Nierenerkrankung in China," Frontiers in Endocrinology, frontiersin.org In Australien setzt sich Kidney Health Australia für vergleichbare Reformen ein, obwohl eine fragmentierte Finanzierung auf Staatsebene die Umsetzung verzögert hat. Leistungsorientierte Vergütungsmodelle begünstigen orale Therapeutika wie SGLT-2 und GLP-1 aufgrund einer einfacheren Adhärenzüberwachung und niedrigerer Kosten, was intravenös verabreichte Arzneimittel wie Endothelin-Antagonisten, die eine intensive Sicherheitsüberwachung erfordern, benachteiligt. Die Einhaltung wertbasierter Versorgung wird zu einem Wettbewerbsvorteil, wobei Unternehmen Teams für Real-World-Evidence einbetten, um sich an den CKCC-Ergebnissen auszurichten.

Geringes Bewusstsein bei Hausärzten

Eine Umfrage aus dem Jahr 2024 ergab, dass 43 % der US-amerikanischen Hausärzte selten UACR-Tests für Diabetespatienten mit normalem Serumkreatinin anordneten und 38 % die renalen Vorteile von SGLT-2-Inhibitoren über die Blutzuckerkontrolle hinaus nicht kannten. Diese Lücke ist in ländlichen und unterversorgten Gebieten ausgeprägter, wo die medizinische Ausbildung zur diabetischen Nierenerkrankung hinterherhinkt und lange Bearbeitungszeiten für UACR-Tests ein proaktives Screening entmutigen. In Indien ergab eine Studie aus dem Jahr 2025, dass weniger als 20 % der Allgemeinmediziner in Städten der zweiten Kategorie UACR-Schwellenwerte korrekt interpretieren konnten und diese häufig mit 24-Stunden-Urinprotein-Tests verwechselten. In Subsahara-Afrika zwingen eine geringe Ärztedichte und ein eingeschränkter Zugang zu Albuminurietests zur Abhängigkeit von weniger genauen Methoden wie der Urin-Streifentestung. Bildungsprogramme haben Potenzial gezeigt, skalieren jedoch langsam.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Therapeutika trifft auf diagnostische Innovation

Im Jahr 2025 erfassten Therapeutika 66,90 % des Marktanteils, angetrieben durch die Einführung oraler SGLT-2-Inhibitoren und GLP-1-Rezeptoragonisten in Fixdosiskombinationen. Diese Kombinationen zielen darauf ab, die eGFR-Erhaltung zu verbessern und gleichzeitig die Tablettenbelastung zu reduzieren. Diagnostika mit einem Anteil von 33,10 % wachsen bis 2031 mit einer CAGR von 8,15 %, unterstützt durch die Kommerzialisierung von Biomarker-Panels wie Cystatin-C, NGAL und KIM-1, die von Forschungswerkzeugen zu klinisch validierten Tests übergehen. Innerhalb der Therapeutika dominieren SGLT-2-Inhibitoren, angeführt von Produkten wie Farxiga und Jardiance, die 2021 bzw. 2023 die FDA-Zulassung für CKD-Indikationen erhielten. GLP-1-Rezeptoragonisten sind das am schnellsten wachsende Segment mit einer CAGR von 9,5 %, beflügelt durch die Zulassung von Semaglutid für diabetische Nierenerkrankungen im Jahr 2025. Endothelin-Rezeptorantagonisten und Kalziumkanalblocker spielen Nischenrollen, während ACE-Hemmer und ARBs aufgrund der überlegenen Ergebnisse von SGLT-2-Inhibitoren an Bedeutung verlieren, obwohl sie in kostenempfindlichen Märkten weiterhin verbreitet sind.

Nach Krankheitsstadium: Spätphasiges Volumen versus frühphasiges Wachstum

Die chronischen Nierenerkrankungsstadien 3–4 machten im Jahr 2025 42,35 % des Marktanteils aus, was den Trend widerspiegelt, dass Diagnosen häufig erst gestellt werden, wenn der eGFR unter 60 ml/min/1,73 m² fällt und Symptome eine ärztliche Untersuchung veranlassen. Das Hyperfiltrationssegment ist das am schnellsten wachsende mit einer CAGR von 9,40 %, angetrieben durch Frühinterventionsmodelle, die proaktives Screening und Behandlung belohnen. Mikroalbuminurie (Stadium 1) und Makroalbuminurie (Stadium 2) repräsentieren zusammen etwa 35 % des Marktes, mit Wachstum, das durch Leitlinien zur Förderung früherer Screenings unterstützt wird. Die terminale Niereninsuffizienz (Stadium 5) hat einen kleineren Anteil, da Patienten zur Dialyse oder Transplantation übergehen, obwohl Diagnostikleistungen für ESRD-Patienten ein bedeutender Umsatztreiber bleiben.

Nach Endnutzer: Krankenhäuser führen, Dialysezentren wachsen stark

Krankenhäuser hielten im Jahr 2025 41,54 % des Marktanteils und dienen als primäre Zentren für die Diagnose fortgeschrittener diabetischer Nephropathie bei Patienten, die stationäre Versorgung benötigen. Dialysezentren sind das am schnellsten wachsende Segment mit einer CAGR von 8,80 %, das von einer früheren Erkennung und besser erhaltener Nierenfunktion bei ESRD-Patienten profitiert und eine schrittweise Dialyseeinleitung ermöglicht. Fachkliniken, einschließlich endokrinologischer und nephrologischer Praxen, machen 28 % des Marktes aus und verbinden die Primär- und Tertiärversorgung, während sie kosteneffektive Versorgungsmodelle unter Einbeziehung von Apothekern und Pflegefachkräften einführen.

Nach Verabreichungsweg: Orale Bequemlichkeit dominiert, Injektionstherapien gewinnen Marktanteile

Orale Formulierungen führten im Jahr 2025 mit einem Marktanteil von 67,56 % und sind der am schnellsten wachsende Verabreichungsweg mit einer CAGR von 9,10 %, angetrieben durch SGLT-2-Inhibitoren und orale GLP-1-Rezeptoragonisten wie Semaglutid, die die Adhärenz vereinfachen und die Injektionsaversion reduzieren. Injektionstherapien mit einem Marktanteil von 32,44 % wachsen mit einer langsameren CAGR von 6,8 % aufgrund des Widerstands der Patienten gegen Injektionen und logistischer Herausforderungen bei der Distribution. Das Wachstum des oralen Segments wird durch die Entwicklung von Fixdosiskombinationen weiter unterstützt, die darauf abzielen, die Adhärenz in Bevölkerungsgruppen zu verbessern, die mit Polypharmazie zu kämpfen haben.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 39,67 % des Marktanteils, angetrieben durch CMS-Richtlinien, die SGLT-2-Inhibitoren und GLP-1-Agonisten für diabetische Nierenerkrankungen unter Medicare Teil B erstatten. Diese Richtlinien unterstützen in Kombination mit Modellen zur umfassenden Nierenversorgung Frühphaseninterventionen. Die USA mit 34,8 Millionen Diabetikern stehen vor einer erheblichen Versorgungslücke, da nur 48 % der anspruchsberechtigten Patienten jährliche UACR-Screenings erhalten, obwohl 37 % eine Nierenfunktionsstörung aufweisen. Gesundheitssysteme begegnen dieser Lücke durch Warnmeldungen in elektronischen Patientenakten und apothekergeführte Öffentlichkeitsarbeit. In Kanada sind SGLT-2-Inhibitoren zwar in provinziellen Arzneimittellisten abgedeckt, die Erstattung für fortgeschrittene Biomarker wie Cystatin-C bleibt jedoch inkonsistent. Dies schafft ein zweigliedriges Diagnosesystem, wobei Provinzen wie Ontario und British Columbia fortgeschrittene Tests anbieten, während ländliche Gebiete auf Serumkreatinin-Methoden angewiesen sind.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,50 % bis 2031. Das Wachstum wird durch Chinas 140 Millionen Diabetiker angetrieben, von denen 20 % Mikroalbuminurie aufweisen. Nationale Richtlinien, die die Aufnahme von SGLT-2-Inhibitoren in provinzielle Listen unentbehrlicher Arzneimittel vorschreiben, gewährleisten den Krankenhausbezug und treiben Preissenkungen von 50–70 % durch volumenbasierte Beschaffung voran. In Indien ist die Landschaft fragmentiert. Privatkrankenhäuser in Großstädten wie Delhi, Mumbai und Bangalore bieten eine umfassende Versorgung bei diabetischer Nephropathie, einschließlich fortgeschrittener Biomarker. Staatliche Primärgesundheitszentren in kleineren Städten verfügen jedoch nicht über grundlegende UACR-Tests, was Patienten dazu zwingt, private Labore für selbst finanzierte Diagnostik aufzusuchen.

Wettbewerbslandschaft

Der Markt für diabetische Nephropathie ist moderat konzentriert. Die fünf führenden Unternehmen – AstraZeneca, Novo Nordisk, Boehringer Ingelheim, Eli Lilly und Bayer – machen zusammen etwa 55 % des Pharmaumsatzes aus. Kein einzelnes Unternehmen dominiert jedoch, was zu einem intensiven Preiswettbewerb in den SGLT-2- und GLP-1-Segmenten führt, da Patente auslaufen und Biosimilars in den Markt eintreten. Beispielsweise führte der Ablauf der Marktexklusivität von Canagliflozin im Jahr 2025 innerhalb von sechs Monaten zu einem Preisrückgang von 40 %. Im Diagnostikbereich basiert der Wettbewerb zwischen Abbott, Roche, Siemens Healthineers, Beckman Coulter und regionalen Laboren eher auf Testbearbeitungszeiten und der Integration in Krankenhaussysteme als auf proprietären Biomarkern. Dieser Fokus hat die Margen bei Standardtests wie UACR auf einstellige Werte gedrückt. Strategische Trends zeigen, dass große Pharmaunternehmen sich auf Labelausweitungen konzentrieren, wie etwa AstraZenecas Farxiga, das Zulassungen für CKD, Herzinsuffizienz und Typ-2-Diabetes erhalten hat, während Biotechnologieunternehmen wie Chinook Therapeutics und Reata Pharmaceuticals auf unterversorgte Mechanismen wie Endothelin-Antagonismus und Nrf2-Aktivierung abzielen und bei günstigen Sicherheitsprofilen auf Premiumpreise hoffen.

Drei Schlüsselbereiche bieten Marktlücken. Erstens könnten orale Fixdosiskombinationen, die SGLT-2, GLP-1 und Finerenon in einer einzigen Pille integrieren, die 40%ige Abbruchrate aufgrund von Polypharmazie-Erschöpfung adressieren. Zweitens können Point-of-Care-UACR-Geräte für Hausarztpraxen und Apotheken Verzögerungen bei zentralisierten Laborbearbeitungszeiten mindern, die häufig ein proaktives Screening behindern. Drittens können KI-gestützte Risikostratifizierungsplattformen, die eGFR-Verläufe, Bildgebung und Genomik kombinieren, schnell progrediente Patienten identifizieren und eine präzise Therapiezuteilung ermöglichen. Aufstrebende Disruptoren wie Renalytix nutzen KI-Algorithmen zur Vorhersage von Nierenversagensrisiken und sichern sich regulatorische und Erstattungsmeilensteine. Technologie verändert die Marktdynamik. Novo Nordisks digitale Gesundheitsplattform, die Ozempic-Verschreibungen mit app-basiertem Adhärenz-Tracking und automatisierten Nachfüllerinnerungen kombiniert, hat die Sechs-Monats-Persistenzraten auf 68 % erhöht, verglichen mit 52 % bei nicht überwachten Patienten. Diese Real-World-Wirksamkeit hat zu einer bevorzugten Aufnahme in Arzneimittellisten geführt. Unternehmen, die in CMS-CKCC-konforme Ergebnisregister investieren, die Real-World-Evidenz zur eGFR-Erhaltung und Vermeidung von Krankenhausaufenthalten liefern, gewinnen einen Wettbewerbsvorteil bei wertbasierten Verträgen – ein entscheidender Vorteil in einem leistungsorientierten Vergütungsumfeld.

Marktführer im Bereich diabetische Nephropathie

AstraZeneca plc

Bayer AG

Eli Lilly and Company

Johnson & Johnson

AbbVie Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: BioMed X startete ein Forschungsprojekt zur diabetischen Nierenerkrankung mit der Regierung von Barbados im Rahmen des EU-geförderten PharmaNext-Programms.

- November 2025: Bayers Phase-III-Studie FINE-ONE zeigte, dass Finerenon den UACR bei Typ-1-Diabetes mit CKD über sechs Monate um 25 % senkte; präsentiert auf der ASN Kidney Week.

- Januar 2025: Novo Nordisk erhielt die FDA-Zulassung für Semaglutid zur Senkung des Risikos von Nierenversagen und kardiovaskulärem Tod bei Typ-2-Diabetes mit CKD, basierend auf der FLOW-Studie, die eine 24%ige Reduktion des kombinierten Risikos zeigte.

Umfang des globalen Berichts zum Markt für diabetische Nephropathie

Gemäß dem Umfang des Berichts ist die diabetische Nephropathie eine schwerwiegende Nierenkomplikation, die 30–40 % der Menschen mit Typ-1- oder Typ-2-Diabetes betrifft und durch langfristig hohen Blutzucker verursacht wird, der die Filtereinheiten der Niere (Glomeruli) schädigt. Sie ist die häufigste Ursache für chronische Nierenerkrankungen und Nierenversagen (ESRD) und führt häufig zu Proteinverlust im Urin, Bluthochdruck und potenziellem Nierenversagen, das eine Dialyse erfordert.

Der Markt für diabetische Nephropathie ist nach Produkttyp, Krankheitsstadium, Endnutzer, Verabreichungsweg (Therapeutika) und Geografie segmentiert. Nach Produkttyp ist der Markt in Therapeutika und Diagnostika unterteilt. Das Therapeutika-Segment umfasst ACE-Hemmer, Angiotensin-II-Rezeptorblocker (ARBs), SGLT-2-Inhibitoren, Endothelin-Rezeptorantagonisten, GLP-1-Rezeptoragonisten, Kalziumkanalblocker und weitere. Das Diagnostika-Segment umfasst das Urin-Albumin-Kreatinin-Verhältnis (UACR), 24-Stunden-Urinalbuminbestimmung, Serumkreatinin, Algorithmen zur Schätzung der glomerulären Filtrationsrate (eGFR), Bildgebung (Ultraschall, MRT), neuartige Biomarker (Cystatin-C, NGAL, KIM-1 usw.) und weitere. Nach Krankheitsstadium ist der Markt in Hyperfiltration (präklinisch), Mikroalbuminurie (Stadium 1), Makroalbuminurie (Stadium 2), chronische Nierenerkrankung (Stadium 3–4) und terminale Niereninsuffizienz (Stadium 5) unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, Dialysezentren, Diagnostiklabore sowie akademische und Forschungsinstitute unterteilt. Nach Verabreichungsweg (Therapeutika) ist der Markt in oral und injizierbar unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Umsatzes (USD) ermittelt.

| Therapeutika | ACE-Hemmer |

| Angiotensin-II-Rezeptorblocker (ARBs) | |

| SGLT-2-Inhibitoren | |

| Endothelin-Rezeptorantagonisten | |

| GLP-1-Rezeptoragonisten | |

| Kalziumkanalblocker | |

| Sonstige | |

| Diagnostika | Urin-Albumin-Kreatinin-Verhältnis (UACR) |

| 24-Stunden-Urinalbuminbestimmung | |

| Serumkreatinin | |

| Algorithmen zur Schätzung der glomerulären Filtrationsrate (eGFR) | |

| Bildgebung (Ultraschall, MRT) | |

| Neuartige Biomarker (Cystatin-C, NGAL, KIM-1 usw.) | |

| Sonstige |

| Hyperfiltration (Präklinisch) |

| Mikroalbuminurie (Stadium 1) |

| Makroalbuminurie (Stadium 2) |

| Chronische Nierenerkrankung (Stadium 3–4) |

| Terminale Niereninsuffizienz (Stadium 5) |

| Krankenhäuser |

| Fachkliniken |

| Dialysezentren |

| Diagnostiklabore |

| Akademische und Forschungsinstitute |

| Oral |

| Injizierbar |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Therapeutika | ACE-Hemmer |

| Angiotensin-II-Rezeptorblocker (ARBs) | ||

| SGLT-2-Inhibitoren | ||

| Endothelin-Rezeptorantagonisten | ||

| GLP-1-Rezeptoragonisten | ||

| Kalziumkanalblocker | ||

| Sonstige | ||

| Diagnostika | Urin-Albumin-Kreatinin-Verhältnis (UACR) | |

| 24-Stunden-Urinalbuminbestimmung | ||

| Serumkreatinin | ||

| Algorithmen zur Schätzung der glomerulären Filtrationsrate (eGFR) | ||

| Bildgebung (Ultraschall, MRT) | ||

| Neuartige Biomarker (Cystatin-C, NGAL, KIM-1 usw.) | ||

| Sonstige | ||

| Nach Krankheitsstadium | Hyperfiltration (Präklinisch) | |

| Mikroalbuminurie (Stadium 1) | ||

| Makroalbuminurie (Stadium 2) | ||

| Chronische Nierenerkrankung (Stadium 3–4) | ||

| Terminale Niereninsuffizienz (Stadium 5) | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Dialysezentren | ||

| Diagnostiklabore | ||

| Akademische und Forschungsinstitute | ||

| Nach Verabreichungsweg (Therapeutika) | Oral | |

| Injizierbar | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für diabetische Nephropathie bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 8,04 Milliarden USD erreicht, mit einer CAGR von 7,2 % von 2026 bis 2031.

Welche Therapieklasse erzielt derzeit den höchsten Umsatz?

Orale SGLT-2-Inhibitoren führen die Umsätze im Jahr 2025 an und sichern Therapeutika einen Anteil von 66,9 % am globalen Umsatz.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 8,5 % wachsen, bedingt durch eine hohe Diabetesprävalenz und einen erweiterten Zugang zu SGLT-2-Inhibitoren.

Welche diagnostische Innovation gewinnt an Dynamik?

Urinäre Multi-Omics-Panels, die NGAL, KIM-1 und CKD273 zu herkömmlichen Albumintests hinzufügen, skalieren in europäischen Laboren und versprechen eine Sensitivität von 85 % für die frühe Erkennung eines Funktionsverlusts.

Welches Krankheitsstadium ist das am schnellsten wachsende Umsatzsegment?

Die Hyperfiltration, die präklinische Phase, wächst jährlich um 9,4 %, da leistungsorientierte Vergütungsmodelle ein früheres Screening und eine frühere Behandlung fördern.

Verändern wertbasierte Versorgungsmodelle die Einführungsmuster?

Ja, Risikoverteilungsverträge in den USA und im Vereinigten Königreich haben die SGLT-2-Verschreibungen um mehr als 30 % gesteigert und die UACR-Testung um 18 % erhöht, was das Marktwachstum direkt ankurbelt.

Seite zuletzt aktualisiert am: