Nano-Metalloxide-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.46 Milliarden US-Dollar |

| Marktgröße (2031) | 11.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nano-Metalloxide-Marktanalyse von Mordor Intelligence

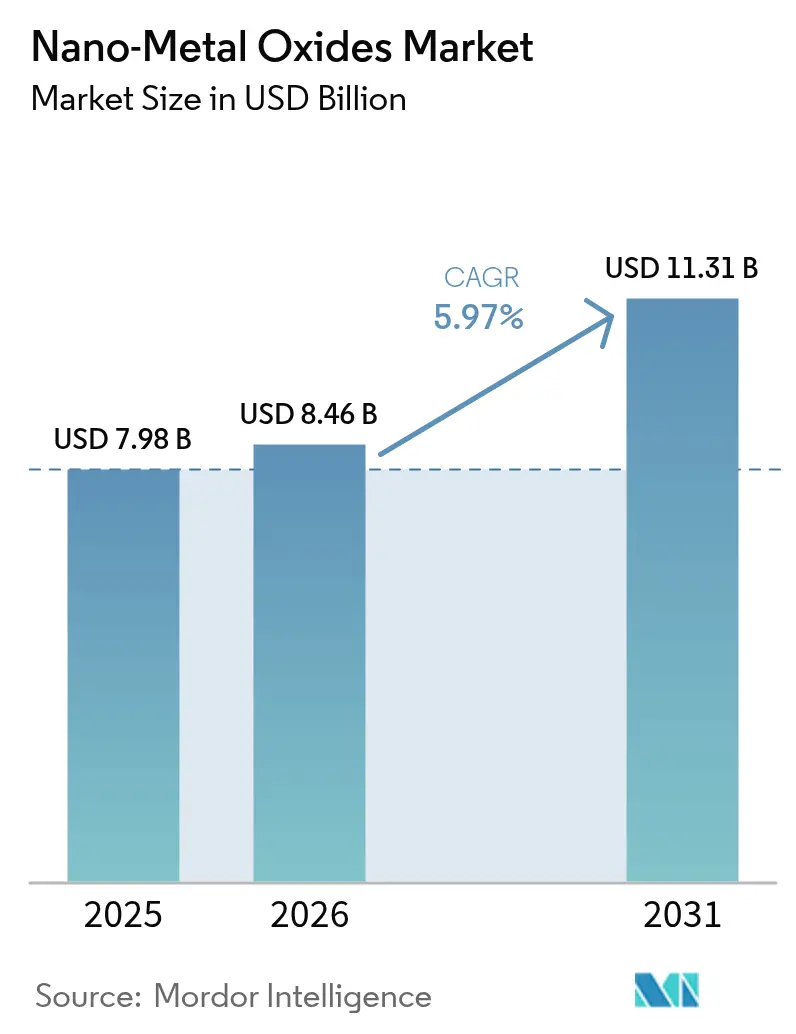

Die Nano-Metalloxide-Marktgröße wird im Jahr 2026 auf USD 8,46 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 7,98 Milliarden, mit Projektionen für 2031 von USD 11,31 Milliarden, was einem Wachstum von 5,97 % CAGR über 2026–2031 entspricht. Industrien intensivieren den Einsatz dieser Materialien zur Verbesserung von Energiespeicherelektroden, zur Entwicklung selbstreinigender Oberflächen und zur Anhebung der Leistungsgrenze von Luft- und Raumfahrt-Superlegierungen. Die Nachfrage beschleunigt sich auch, da Formulierer organische Biozide durch antimikrobielle Nano-Oxid-Wirkstoffe ersetzen, während die grüne Biosynthese den Energieverbrauch um 30 % senkt und die Produktionskosten im Vergleich zu konventionellen Verfahren um 40 % reduziert. Der Wettbewerb fragmentiert sich, da globale Chemiekonzerne rückwärts in die Vorproduktversorgung integrieren und kleinere Spezialisten durch anwendungsspezifisches Partikeldesign Nischen erschließen. Asien-Pazifiks Fertigungskapazität, kombiniert mit anhaltenden öffentlichen Forschungsausgaben, sichert der Region die Führungsposition bei der Piloteinführung und der Hochvolumenproduktion.

Wichtigste Erkenntnisse des Berichts

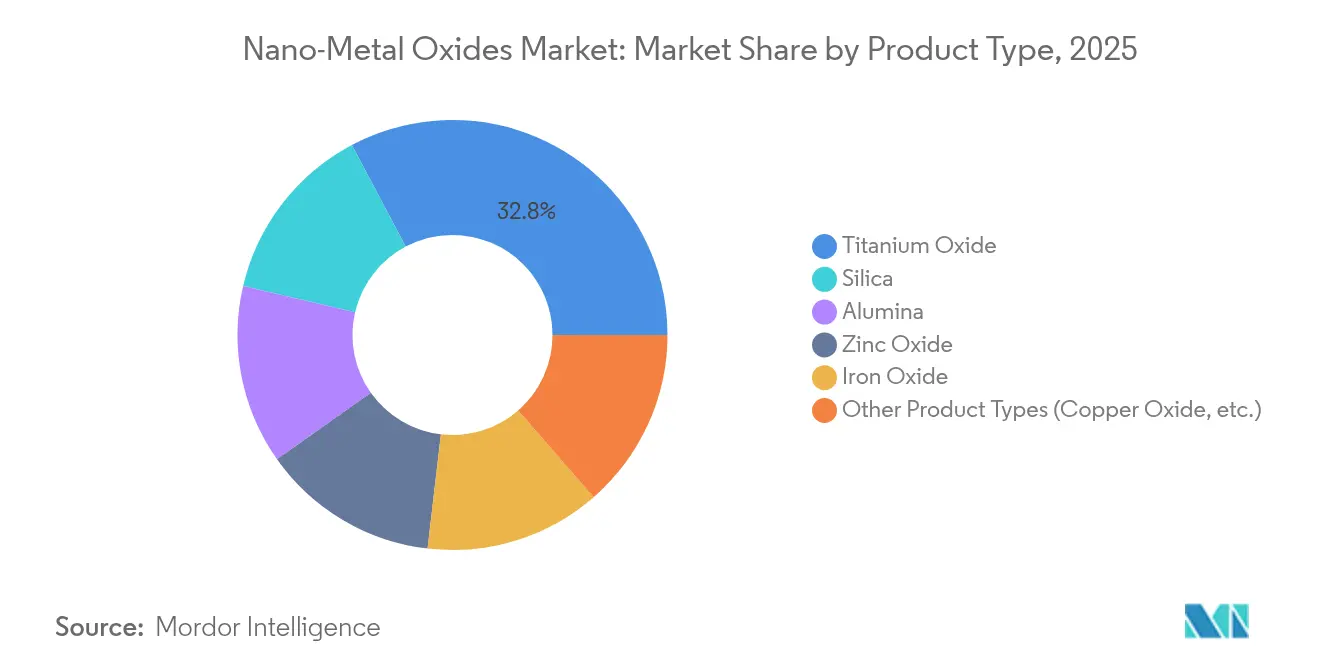

- Nach Produkttyp führte Titanoxid mit einem Nano-Metalloxide-Marktanteil von 32,75 % im Jahr 2025; Ceriumoxid ist mit dem schnellsten CAGR von 7,86 % bis 2031 positioniert.

- Nach Partikelgröße erfasste das 20–80-nm-Band einen Anteil von 45,90 % im Jahr 2025, wobei dasselbe Band auch mit dem schnellsten CAGR von 7,76 % wachsen soll.

- Nach Synthesemethode behielt Sol-Gel einen Anteil von 40,72 % im Jahr 2025; die grüne Biosynthese soll mit einem CAGR von 8,14 % wachsen.

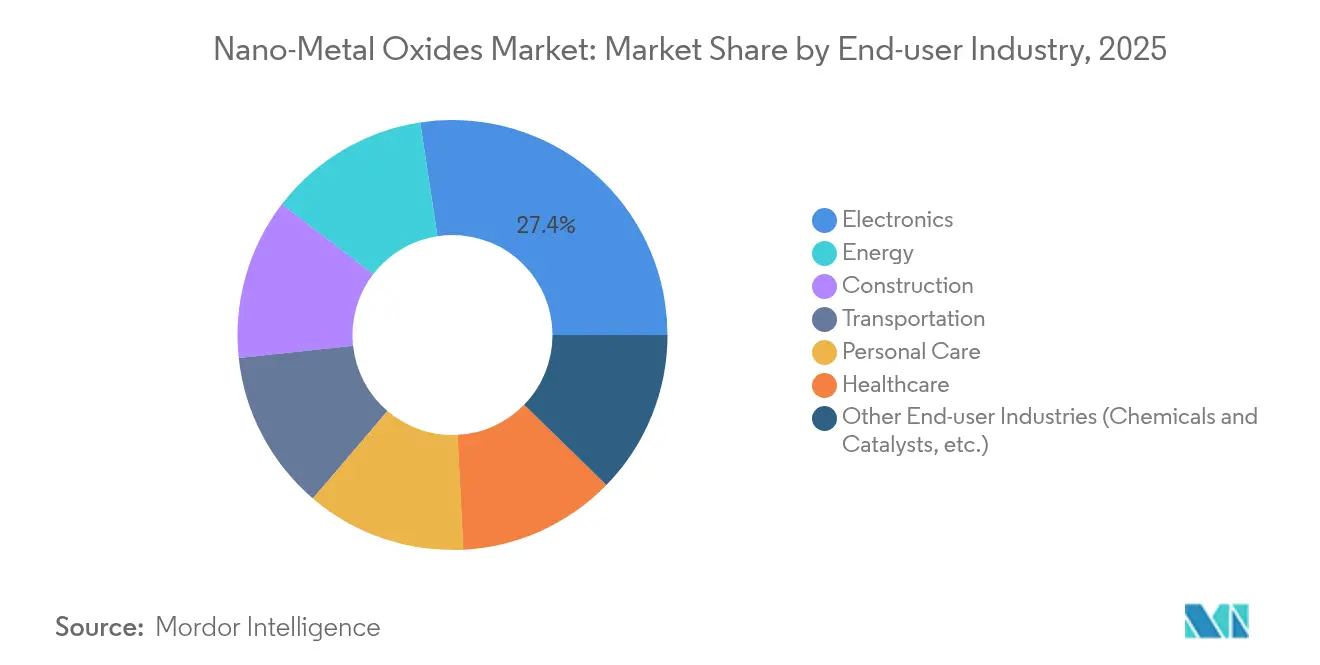

- Nach Endverbraucher entfielen auf Elektronik und Optoelektronik 27,40 % des Umsatzes im Jahr 2025, während der Energiesektor den höchsten CAGR von 8,05 % bis 2031 verzeichnen soll.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 45,55 %, und die Region soll im gleichen Zeitraum mit einem CAGR von 7,88 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Nano-Metalloxide-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einsatz von Nanomaterialien in Luft- und Raumfahrt-Superlegierungen | +1.2% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Antimikrobielle Nachfrage in Körperpflegeformulierungen | +1.5% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbesserungen von Energiespeicherelektroden | +1.8% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage aus der Farben- und Beschichtungsbranche | +1.0% | Global, mit Schwerpunkt auf bauintensiven Regionen | Langfristig (≥ 4 Jahre) |

| Zunehmende Technologie des 3D-Druckverfahrens | +0.8% | Global, mit Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einsatz von Nanomaterialien in Luft- und Raumfahrt-Superlegierungen

Luft- und Raumfahrtprogramme integrieren oxidationsdispersionsverstärkte Legierungen, die stabile mechanische Eigenschaften bis zu 500 °C liefern – eine Verbesserung von 40 % gegenüber herkömmlichen Aluminiumsystemen. Hochentropische Nickellegierungen, verstärkt mit nanoskaligen L1₂-Ausscheidungen, halten die Zugfestigkeit von -196 °C bis 600 °C konstant und beseitigen temperaturempfindliche Hindernisse für Hyperschallfahrzeuge. Verbundwerkstofffuselageabschnitte auf Boeing-787- und Airbus-A350-Plattformen demonstrieren bereits 20 % Gewichtseinsparungen bei gleichzeitiger Erhaltung der strukturellen Integrität durch Nano-Oxid-Füllstoffe. Über die Tragfähigkeitsgewinne hinaus bieten eingebettete Nanopartikel elektromagnetische Abschirmung, die Avionik vor externen Störungen schützt. Diese kombinierten Vorteile beschleunigen Qualifizierungszyklen und lösen Beschaffungsverträge bei Tier-1-Lieferanten aus.

Antimikrobielle Nachfrage in Körperpflegeformulierungen

Die Verbraucherpräferenz für konservierungsmittelfreie Kosmetika steigert das Interesse an Zinkoxid-Nanopartikeln, die eine 90-prozentige Reduktion des Bakterienwachstums ohne Zytotoxizität erzielen[1]Frontiers Media, "Zinkoxid-Nano-Antimikrobika in Kosmetika," frontiersin.org . Multifunktionale Titandioxid-Partikel bieten gleichzeitigen UV-Schutz und photoaktivierten Erregerabbau und reduzieren die Additivbeladung pro Formulierung. Kupferoxid bietet erstklassige antimykotische Aktivität und unterstützt Premium-Hautpflegeprodukte, die auf resistente Dermatophyten abzielen. Der rasche Schwenk zu metallbasierten Wirkstoffen verkürzt Inhaltsstofflisten und unterstützt Clean-Label-Ansprüche, insbesondere in Asien-Pazifik, wo die behördliche Zulassung schnell erfolgt. Lieferanten, die kosmetikgerechte Dispersionen skalieren, gewinnen einen First-Mover-Vorteil, da Markeninhaber globale SKU-Portfolios neu formulieren.

Verbesserungen von Energiespeicherelektroden

Siliziumoxid-Nanosphären, die mit mesoporösen Kanälen konstruiert wurden, erzielen eine 17-fache Energiedichte gegenüber Bulk-Silizium, indem sie die lithiierungsinduzierte Ausdehnung aufnehmen. Entropie-stabilisierte Oxide, die fünf oder mehr Metallspezies beherbergen, liefern schnelle Ionenleitung und strukturelle Widerstandsfähigkeit und ermöglichen längere Zykluslebensdauern in Festkörperzellen. Aufkommende Eisen-Luft-Batterien integrieren Nano-Oxid-Katalysatoren zur Förderung des reversiblen Fe/FeO-Redox und erschließen kostengünstige Netzspeicherung mit reichlich vorhandenen Materialien. Diese Durchbrüche verbessern die Sicherheitsmargen und verringern die Abhängigkeit von knappem Kobalt, wodurch Oxide im Kern der Batteriechemie der nächsten Generation positioniert werden.

Wachsende Nachfrage aus der Farben- und Beschichtungsbranche

Zink- und Kupferoxidpigmente halten 500 °C stand und weisen eine überlegene Salzsprühkorrosionsbeständigkeit auf, was die Wartungsintervalle für Industrieanlagen verlängert. Photokatalytische Titandioxidbeschichtungen erreichen nach einer Wärmebehandlung bei 800 °C eine verbesserte Kristallinität und fördern selbstreinigende Fassadensysteme. Nahinfrarot-reflektierende Nano-Pigmente senken die Oberflächentemperaturen an dunklen Fassaden um 50 %, mildern städtische Wärmeinseln und unterstützen Grüne-Gebäude-Vorschriften. Die Einführung intensiviert sich in bauintensiven Volkswirtschaften, in denen energieeffiziente Materialien Premiummargen erzielen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltauswirkungen der Verwendung von Metallpulver | -0.8% | Global, mit strengeren Vorschriften in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Vorläufermetallen | -1.2% | Global, mit den größten Auswirkungen in der Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktionskosten | -1.0% | Global, mit größeren Auswirkungen auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltauswirkungen der Verwendung von Metallpulver

Lebenszyklusanalysen zeigen, dass sowohl chemisch als auch biosynthetisch hergestellte Nano-Oxide oxidativen Stress und DNA-Schäden bei Wasserlebewesen verursachen können, was die behördliche Kontrolle auslöst. Die Europäische Behörde für Lebensmittelsicherheit und die FDA setzen nun strengere Expositionsschwellenwerte für Verbraucherprodukte durch, was die Compliance-Kosten für kleinere Hersteller erhöht. Recyclingprotokolle und geschlossene Abwassersysteme werden zu Voraussetzungen für Genehmigungen und erhöhen die Investitionsausgaben für Greenfield-Projekte. Marktteilnehmer müssen daher Innovation mit strengem Umweltverantwortungsbewusstsein in Einklang bringen, um Marktzugang zu erlangen.

Preisvolatilität bei Vorläufermetallen

Titan-, Zink- und Seltenerdeingaben leiden unter episodischen Preisschwankungen, die mit der konzentrierten Förderung in China zusammenhängen, das wichtige Trennungsschritte kontrolliert[2]Neo Performance Materials, "Strategische Portfolioneuausrichtung," neomaterials.com . Hersteller sichern das Risiko durch Diversifizierung der Beschaffung, Ausweitung des Recyclings und gemeinsame Investitionen in die vorgelagerte Erzverarbeitung ab, doch kurzfristige Volatilität komprimiert weiterhin die Margen. Die grüne Biosynthese senkt Energiekosten, bleibt jedoch in der Skalierung begrenzt, sodass Massenhersteller kurzfristig auf konventionelle Verfahren angewiesen sind. Kostenüberwälzungsklauseln mildern die Spannungen für erstklassige Kunden, während Spotmarkt-Käufer während Versorgungsunterbrechungen erhöhte Inputkosten tragen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Titanoxid führt durch vielseitige Anwendungen

Titanoxid beherrschte im Jahr 2025 32,75 % des Nano-Metalloxide-Marktanteils, da seine photokatalytische Stärke und dielektrische Stabilität die Verwendung von selbstreinigenden Fassaden bis hin zu High-k-Transistoren sicherten. Die Segmentexpansion setzt sich fort, da grüne Verfahren Pflanzenextrakte einsetzen, um biokompatible Partikel mit ähnlichen Bandlücken, aber geringerem CO₂-Fußabdruck zu erzeugen. Ceriumoxid soll mit einem CAGR von 7,86 % die Mitbewerber übertreffen, da duale Ce³⁺/Ce⁴⁺-Zustände CMP-Aufschlämmungen antreiben, die für die Halbleiterplanarisierung unerlässlich sind. Siliziumdioxid und Zinkoxid bleiben zuverlässig für Sperrfilme und dermatologische Cremes, während Eisenoxid-Nanostrukturen über eine 89-prozentige Farbstoffabbauwirksamkeit in Sanierungssysteme eindringen.

Die Marktdynamik begünstigt Lieferanten, die Partikelengineering mit der Endverwendungszertifizierung in Einklang bringen. Titandioxidhersteller nutzen die breite behördliche Akzeptanz in Lebensmittelkontakt und Kosmetika, während Ceria-Lieferanten sich auf Reinheit auf Wafer-Ebene konzentrieren. Integrierte Unternehmen nutzen gemeinsame Vorproduktnetze zur Senkung der Logistikkosten und stärken so Wettbewerbsvorteile in diesem Segment des Nano-Metalloxide-Marktes.

Nach Partikelgröße: 20–80 nm dominiert die Fertigungsoptimierung

Das 20–80-nm-Band repräsentierte im Jahr 2025 45,90 % und soll mit einem CAGR von 7,76 % führen. Das Intervall balanciert quantenhafte Oberflächenreaktivität und Prozessstabilität, bietet einfache Dispersion in Tinten und Polymeren und vermeidet die für unter 20 nm typische Agglomeration. Sub-20-nm-Partikel liefern überlegene katalytische Raten, werfen jedoch Filtrations- und Staubsicherheitsprobleme auf, die die Handhabungskosten erhöhen. Größen über 80 nm dienen Nischen-optischen oder abriebfesten Rollen, überlassen jedoch Massenmarktvolumina dem mittleren Bereich. Fortschritte bei Sol-Gel- und hydrothermalen Reaktoren halten nun ±5-nm-Toleranzen ein und geben Formulierern Vertrauen in die Charge-zu-Charge-Konsistenz.

Anwender schätzen diesen Sweet Spot für abstimmbare Bandlücken in Photokatalysatoren und vorhersehbare Rheologie in Farben. Fortgesetzte Reaktoroptimierung in Verbindung mit Inline-Spektroskopie verspricht den Durchsatz zu steigern und das 20–80-nm-Fenster als das Arbeitspferdsegment des Nano-Metalloxide-Marktes zu festigen.

Nach Synthesemethode: Sol-Gel behält die Führung trotz Wachstum grüner Methoden

Sol-Gel-Verfahren lieferten im Jahr 2025 einen Anteil von 40,72 %, da Niedertemperaturreaktionen eine gleichmäßige Stöchiometrie im industriellen Maßstab erzeugen. Upgrades wie Mikrofluidik-Mischer verbessern den Wärme- und Stofftransfer, verkürzen Verweilzeiten und verbessern die Ausbeute. Die grüne Biosynthese, die derzeit nur ein Zehntel der vorhandenen Kapazität ausmacht, ist mit dem schnellsten CAGR von 8,14 % positioniert, da Fermenter mit Pilzen oder Pflanzenextrakten Energie einsparen und Abfallströme reduzieren. Flammsprüh- und CVD-Verfahren bedienen Hochreinheitsanforderungen in Katalysatoren und optischen Beschichtungen, verursachen jedoch höhere Investitionskosten.

Die Prozessauswahl hängt daher von Reinheitszielen, Durchsatz und regulatorischen Erwartungen ab. Hersteller, die duale Sol-Gel- und Bio-Verfahren integrieren, sichern das Risiko ab und erfüllen gleichzeitig Nachhaltigkeitsziele, was ihre Position im Nano-Metalloxide-Markt stärkt.

Nach Endverbraucherbranche: Dominanz der Elektronik inmitten der Beschleunigung des Energiesektors

Elektronik und Optoelektronik behielten im Jahr 2025 27,40 % des Umsatzes auf der Grundlage von oxidbasierten Dünnschichttransistoren, die eine Feldeffektmobilität von 15 cm²/V·s und Ein/Aus-Verhältnisse über 10⁸ erzielen. Displayhersteller setzen auf Oxidhalbleiter für flexible Bildschirme und lösen Volumenverpflichtungen aus. Unterdessen soll der Energiesektor mit einem CAGR von 8,05 % wachsen, da entropie-stabilisierte Oxide die Batterielebensdauer und -sicherheit in Festkörperzellen verbessern. Bauanwendungen profitieren von selbstreinigenden und NIR-reflektierenden Beschichtungen, die Kühllasten senken, und das Gesundheitswesen weitet die Nutzung antimikrobieller Filme aus.

Die Diversifizierung der Endverbraucher schützt Lieferanten vor Schocks in einzelnen Sektoren und steigert die kumulative Nachfrage. Unternehmen, die Anwendungslabore mit gemeinsamen Kundenentwicklungsprogrammen verbinden, wandeln Spezifikationsgewinne in langfristige Abnahmevereinbarungen im Nano-Metalloxide-Markt um.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 einen Anteil von 45,55 % und soll einen CAGR von 7,88 % verzeichnen, gestützt durch Chinas 67,8-prozentigen Anteil an globalen Siliziumanodenmaterialien und Japans 21,5-prozentigen Anteil an fortgeschrittenen Materialpatenten. Vertikale Integration komprimiert Kosten und beschleunigt den Übergang von der Pilot- zur Massenproduktion. Staatliche Finanzierung von über USD 30 Milliarden seit 2001 finanziert Universitäts-Industrie-Konsortien, die den Technologiereifegrad und die Qualifikation der Arbeitskräfte steigern.

Nordamerika belegt den zweiten Platz, unterstützt durch Luft- und Raumfahrt-Lieferketten, die oxidverstärkte Legierungen und fortschrittliche Halbleiter erfordern. Hersteller wie American Elements und Evonik investierten in Anlagen für kolloidales Siliziumdioxid höchster Reinheit, um Chip-Fertigungsstätten zu bedienen.

Europa betont Ökodesign. Strenge REACH-Richtlinien motivieren die frühzeitige Einführung der grünen Biosynthese, und Bausanierungen nehmen NIR-reflektierende Beschichtungen auf, um Energieeffizienzvorschriften zu erfüllen. Aufstrebende Regionen wie Südamerika und der Nahe Osten nutzen Nano-Oxid-Fassaden für klimaresistente Infrastruktur und steigern allmählich ihren Verbrauch, wenn die lokalen Vorschriften reifen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Nano-Metalloxide beginnt vorgelagert mit dem Abbau und der Aufbereitung von Metallen und Seltenen Erden, gefolgt von der Umwandlung in hochreine chemische Ausgangsstoffe (Organometalle, Chloride, Alkoxide und andere Spezialvorprodukte), die die nachgelagerte Reinheit und die Chargenreproduzierbarkeit prägen. Diese Rohstoffe fließen in die Nanopartikelsynthese ein (Sol-Gel, flammenpyrolytische Verfahren, Hydro-/Solvothermalverfahren, CVD/ALD-bezogene Oxidproduktion sowie grüne oder biobasierte Synthese) und durchlaufen anschließend Nachbearbeitungsschritte wie Partikelgrößenklassierung, Oberflächenfunktionalisierung, Dispersion und Stabilisierung sowie Kontaminationskontrolle für Material in Elektronikqualität. Nachgelagert integrieren Compoundeure und Formulierer Nanooxide in Beschichtungen, Tinten, Katalysatoren, Batteriematerialien und Polymerkomposite, bevor die Verteilung an Endnutzer in den Bereichen Elektronik und Optoelektronik, Energiespeicherung, Bauwerksbeschichtungen, Körperpflege und Gesundheitswesen erfolgt.

Betriebliche Engpässe konzentrieren sich häufig auf die Verfügbarkeit von Vorprodukten und die Preisvolatilität, insbesondere bei Titan-, Zink- und an Seltene Erden gekoppelten Inputs. Sie umfassen zudem die Kosten und die Komplexität der sicheren Handhabung, Verpackung und des Transports reaktiver Nanopulver. Compliance-Anforderungen und Kundenqualifizierung prägen die Kette zusätzlich, wobei Rahmenwerke wie REACH und K-REACH die Rückverfolgbarkeit, Expositionskontrolle und Abwasserbehandlung vorantreiben, insbesondere bei verbraucherorientierten Anwendungen. Branchenweite Zusammenarbeit und Standardisierungsbemühungen, unter anderem über die Nanotechnology Industries Association (NIA), unterstützen harmonisierte EHS-Praktiken, während Hersteller zunehmend die vorgelagerte Koordination mit nachgelagerter Anwendungsunterstützung kombinieren, um Spezifikationen in Halbleiter-, Beschichtungs- und Energieprogrammen zu sichern.

Wettbewerbslandschaft

Der Nano-Metalloxide-Markt ist stark fragmentiert, mit Dutzenden von Chemiekonzernen, die neben Spezial-Nanotechnologieunternehmen konkurrieren. Kapitalintensive Reaktoren und die Reinheitsstandards von Elektronikunternehmen schaffen hohe Markteintrittsbarrieren, doch kein einzelner Hersteller überschreitet einen Umsatzanteil von 10 %, was den Wettbewerb intensiv hält. Führende Unternehmen verfolgen vertikale Integration, um die Vorproduktversorgung zu sichern; Evoniks Fusion der Siliziumdioxid- und Silaneinheiten zu Smart Effects im Januar 2025 ist ein Beispiel für diesen Trend.

Wettbewerber differenzieren sich durch Kontrolle der Partikelmorphologie und bieten stabförmiges Zinkoxid für Sonnenschutztransparenz oder hohle Titansphären für photonische Kristalle an. Nachhaltigkeit ist nun ein Markenhebel. Unternehmen, die 30-prozentige Energieeinsparungen durch Bio-Verfahren anpreisen, gewinnen Ausschreibungen von Konsumgüterkonzernen, die Scope-3-Emissionen senken wollen.

Strategische Kooperationen nehmen zu. Halbleiterhersteller platzieren Pilotreaktoren gemeinsam mit Materiallieferanten, um Kontaminationsprobleme in Echtzeit zu beheben und langfristige Abnahmen zu sichern. Kleinere Unternehmen, die keine End-to-End-Investitionsausgaben finanzieren können, spezialisieren sich auf Oberflächenfunktionalisierungsdienstleistungen oder lizenzieren Grünsynthese-IP und positionieren sich als Akquisitionsziele, sobald der Nachweis der Skalierbarkeit gesichert ist.

Nano-Metalloxide-Branchenführer

American Elements

Cabot Corporation

Evonik Industries AG

Nanophase Technologies Corporation

NYACOL Nano Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Elektronik- und Energie-Lieferketten schaffen Freiräume für höherreine Nanooxide und oxidbezogene Vorprodukte, bei denen Kontaminationskontrolle und regionale Versorgungssicherheit die Kaufentscheidungen beeinflussen. Jüngste Kapazitätsmaßnahmen liefern konkrete Signale, wo sich Nachfrage bildet. Evonik eröffnete seine Alu5-Produktionsanlage für pyrogene Kieselsäure/Tonerde in Yokkaichi, Japan (Oktober 2025), um die asiatische Batterie- und Beschichtungsnachfrage zu bedienen, und JX Advanced Metals schloss eine Erweiterung im Chigasaki-Werk von Toho Titanium ab (Juni 2025), die auf CVD- und ALD-Materialien für Halbleiterprozesse zielt. Zusammen unterstützen diese Schritte Chancen für Lieferanten, die Aluminiumoxid, Siliziumdioxid, Ceroxid und maßgeschneiderte Oxide in Elektronikqualität mit engen Partikelgrößenverteilungen liefern können, einschließlich des Bereichs 20-80 nm, der 2025 bereits einen Anteil von 45,90% hielt, sowie Dispersionssysteme, die die Qualifizierungszeit bei Fabs und bei Kunden für fortschrittliche Materialien verkürzen.

Auf der Seite der Massen- und Spezialtitanoxide deuten chlorierungsbasierte Kapazitätserweiterungen in China auf eine anhaltende Nachfrage nach höherwertigem TiO2 und nano-gestützten Leistungssteigerungen in Beschichtungen und industriellen Anwendungen hin. Von SunSirs verfolgte Projekte wie Pangangs 60.000-t-Schmelzsalz-Chlorierungslinie für TiO2, die die Vollproduktion erreichte (April 2025), und Bengbu Guotai Nano Materials, das eine stabile Massenproduktion auf einer 80.000-t/Jahr-Chlorierungslinie für TiO2 erzielte (Oktober 2025), heben einen prozessgetriebenen Kosten- und Qualitätswettbewerb hervor, der die Akzeptanz erweitern kann, wenn Hitzebeständigkeit, Selbstreinigung und NIR-reflektierende Beschichtungen gefordert sind. Gleichzeitig eröffnet die Kommerzialisierung differenzierter Architekturen Raum für Nischenanbieter und Kooperationsentwicklungen mit Endnutzern, darunter Synthetic-Oxides LLC, das den kommerziellen Verkauf von nanoporösen Eisenoxidproben aufnahm (Juli 2026), was Produktpfade in Katalyse und energiebezogenen Anwendungen unterstützt, bei denen Oberfläche und Massentransferleistung wesentliche Kaufkriterien sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Synthetic-Oxides LLC begann mit dem kommerziellen Verkauf von nanoporösen Eisenoxidproben (Accel-O-Rust). Die kommerzielle Verfügbarkeit erweitert Kundenversuche über die Bewertung im Labormaßstab hinaus und unterstützt eine schnellere Lieferantenqualifizierung in Katalyse- und energiebezogenen Anwendungen, die von Eisenoxidarchitekturen mit hoher Oberfläche profitieren.

- Oktober 2025: Evonik eröffnete seine Alu5-Produktionsanlage für pyrogene Tonerde in Yokkaichi, Japan, um die Versorgung asiatischer Kunden zu stärken, einschließlich der Wertschöpfungsketten für Batterien und Beschichtungen. Der Standort erhöht die regionale Kapazität für hochleistungsfähige Aluminiumoxide und verringert Logistik- und Vorlaufzeitrisiken für reinheitssensible Anwendungen.

- November 2024: TANIOBIS GmbH nahm in Deutschland den Betrieb für die Entwicklung und Produktion von CVD- und ALD-Vorproduktmaterialien auf. Dies erweitert die europäische Kapazität für halbleiterrelevante Vorproduktlieferungen und unterstützt lokalisierte Beschaffungsstrategien für fortschrittliche Dünnschichtabscheidungsprozesse.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus nanoskaligen Metalloxidmaterialien, die für industrielle, elektronische, energiebezogene, beschichtungsbezogene und gesundheitsbezogene Anwendungen verkauft werden, wobei die Partikel auf Nanometerebene konstruiert und für ihre funktionale Leistung geschätzt werden.

Umfangsausschlüsse: Wir schließen fertige Endprodukte und Dienstleistungen aus (zum Beispiel Geräte, Beschichtungsarbeiten oder Behandlungsverfahren) und erfassen ausschließlich den Materialwert des Nano-Metalloxids.

Übersicht der Segmentierung

- Nach Produkttyp

- Aluminiumoxid

- Siliziumdioxid

- Titanoxid

- Zinkoxid

- Eisenoxid

- Andere Produkttypen (Kupferoxid usw.)

- Nach Partikelgröße

- Weniger als 20 nm

- 20–80 nm

- Größer als 80 nm

- Nach Synthesemethode

- Sol-Gel

- Flammsprühpyrolyse

- Hydrothermal / Solvothermal

- Chemische Gasphasenabscheidung

- Grüne Biosynthese

- Nach Endverbraucherbranche

- Transport

- Elektronik

- Energie

- Bauwesen

- Körperpflege

- Gesundheitswesen

- Andere Endverbraucherbranchen (Chemikalien und Katalysatoren usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen wissenschaftlichen und branchenbezogenen Berührungspunkten, um zu verstehen, was produziert wird, wo es eingesetzt wird und was das Volumen antreibt. Wir bezogen uns auf Quellen wie den USGS für Mineral- und metalloxidbezogene Versorgungssignale, die Datentools der US International Trade Commission zur Überprüfung der Handelsrichtung, die Registrierungsinformationen der Europäischen Chemikalienagentur für Substanzkontext und das USPTO für Patentaktivitäten im Bereich nano-gestützter Oxidformulierungen.

Um das technische Bild mit der kommerziellen Realität zu verknüpfen, überprüften wir Jahresberichte, Investorenpräsentationen und Pressemitteilungen von Materiallieferanten und nachgelagerten Herstellern sowie Verbandswebsites und seriöse Branchennachrichten. In einigen Fällen nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Patentdatenbanken und Import-Export-Daten auf Sendungsebene, um Querprüfungen zu Umfang und Preisrichtung zu unterstützen. Diese Beispiele sind nicht erschöpfend, und es wurden viele weitere öffentliche und abonnementbasierte Quellen verwendet, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Befragungen

Primärarbeit wurde genutzt, um den Nachfragepool zu überprüfen und sicherzustellen, dass Preis- und Akzeptanzannahmen mit dem übereinstimmen, was Käufer und Verkäufer aus aktiven Projekten berichten. Wir sprachen mit einer Mischung aus Materialherstellern, Distributoren, Formulierern und Endnutzern in APAC, EMEA und Amerika, damit regionale Unterschiede im Anwendungsmix und in den Beschaffungszyklen im Modell berücksichtigt werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 17% | APAC: 47% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 41% | EMEA: 31% |

| Kleinere Akteure: 22% | Manager: 42% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Unsere Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Produktions- und Handelsdaten zusammen mit anwendungsbezogenen Akzeptanzsignalen verwendet werden, um die adressierbare Nachfrage nach Nano-Metalloxiden zu rekonstruieren und diese dann mithilfe realistischer Preisspannen in einen Wert zu übersetzen. Anschließend bestätigen wir die Gesamtsummen durch selektive Bottom-up-Näherungen, wie beispielsweise stichprobenartige Aufteilungen der Lieferantenumsätze, Kanalprüfungen und Berechnungen von Volumen mal durchschnittlichem Verkaufspreis (ASP) für wichtige Oxidfamilien, was hilft, Lücken auszugleichen, wo die Offenlegung begrenzt ist.

Zu den im Modell verwendeten Inputs gehören Indikatoren wie die Nutzungsintensität von Nanopartikeln nach Anwendung, die Import-Export-Richtung für relevante Oxidkategorien, F&E- und Patentdynamik, die neue Anwendungsfälle unterstützt, regionale Fertigungsleistung für Elektronik und Beschichtungen, sowie die beobachtete ASP-Streuung zwischen hochreinen Spezialqualitäten und Qualitäten mit höherem Volumen. Für die Prognose wurde eine Szenarioanalyse rund um Kapazitätserweiterungen, Substitutionstempo und regulatorische oder sicherheitsbezogene Handhabungsanforderungen angewendet, verankert durch Expertenmeinungen dazu, wie schnell die Akzeptanz von Versuchen zu wiederholter Beschaffung übergeht. Wo die Bottom-up-Sichtbarkeit schwach war, verwendeten wir konservative Beteiligungsfaktoren und überprüften dann die implizierten Volumina anhand von Handels- und Produktionssignalen erneut, bevor sie finalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch den Vergleich der Ergebnisse mit unabhängigen Signalen, wie der Richtung der Handelsbewegungen, bekannten Nachfragezentren nach Endverwendung und den impliziten Preisbändern, die Käufer während der Interviews bestätigten. Abweichungen wurden markiert, wenn Wachstums- oder ASP-Verschiebungen außerhalb dessen lagen, was durch Kapazitätsänderungen, Anwendungsmix oder regionale Nachfragemuster erklärt werden konnte, und diese Fälle wurden zur zweiten Analystenprüfung zurückgesendet.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse auftreten, wie große Kapazitätsankündigungen, plötzliche Rohstoffpreisverschiebungen oder neue Einschränkungen, die bestimmte Oxidanwendungen betreffen. Vor der Auslieferung führen wir einen neuen Durchgang durch, um den Zeitpunkt der Währungsumrechnung, die jüngste Preisrichtung und neue öffentliche Offenlegungen zu bestätigen, damit Kunden eine aktualisierte Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Nano-Metalloxide mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Nano-Metalloxide können variieren, selbst wenn sie scheinbar dasselbe Thema abdecken, da die Umfangsgrenze und der Preiszeitrahmen nicht immer gleich behandelt werden. Unterschiede ergeben sich in der Regel daraus, was als Materialumsatz im Vergleich zum Wert des Fertigprodukts gezählt wird, wie nano-qualitative im Vergleich zu konventionellen Oxiden getrennt werden und ob die Zahl für das laufende Jahr aktualisiert wird, um die jüngste Preisentwicklung widerzuspiegeln.

In dieser Studie werden der Zeitpunkt der Währungsumrechnung und die ASP-Entwicklung mit aktuellen Angeboten und handelsbezogenen Prüfungen vor der endgültigen Freigabe aktualisiert, wodurch der Wert für 2026 über Regionen und Anwendungen hinweg konsistent bleibt – ein Schritt, der Gesamtsummen im Vergleich zu älteren, von Mordor Intelligence verwendeten Momentaufnahmen verschieben kann.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,46 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 7,32 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und präsentiert einen Wert für das laufende Jahr 2024, was Vergleiche empfindlich gegenüber Preisinflation und Akzeptanzverschiebungen zwischen 2024 und 2026 macht. Der Anwendungsmix scheint stärker in Richtung biomedizinischer und Körperpflege-Anwendungsfälle zu tendieren, was den gewichteten ASP und Gesamtwert verändern kann. |

| Fachverlag B | 5,42 Mrd. USD (2024) | Definiert Nano-Metalloxide anhand einer breiten Beschreibung von 1 bis 100 nm, zeigt jedoch nicht klar auf, wie konventionelle Oxidvolumina ausgeschlossen werden oder wie der regionale Preiszeitpunkt normalisiert wird. Ein engerer erfasster Pool oder ältere Preispunkte können die Gesamtsumme für 2024 komprimieren, selbst wenn die langfristige Wachstumsaussicht ähnlich ist. |

Die Tabelle zeigt vor allem, dass die Auswahl des Jahres und die Regeln zur Preisaktualisierung einen Großteil der Spanne bestimmen, wobei Umfangsgrenzen rund um die Nano-Qualitätsqualifizierung eine weitere Ebene hinzufügen. Indem das Modell an beobachtbare Nachfragesignale gebunden und die implizierten Preise und Volumina anschließend erneut überprüft werden, bleibt die resultierende Marktgröße auf wiederholbare Schritte statt auf einmalige Annahmen zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Nano-Metalloxide-Markt?

Die Nano-Metalloxide-Marktgröße erreichte im Jahr 2026 USD 8,46 Milliarden.

Welcher Produkttyp hat den größten Anteil?

Titanoxid führte im Jahr 2025 mit einem Nano-Metalloxide-Marktanteil von 32,75 %.

Welcher Syntheseweg wächst am schnellsten?

Die grüne Biosynthese soll zwischen 2026 und 2031 mit einem CAGR von 8,14 % wachsen.

Warum ist Asien-Pazifik so dominant?

Asien-Pazifik hält 45,55 % der Nachfrage dank vertikal integrierter Lieferketten und anhaltender staatlicher Finanzierung für die Nanotechnologieforschung.

Seite zuletzt aktualisiert am: