Marktgröße und Marktanteil für Systeme der nächsten Generation zur Energiespeicherung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.48 Milliarden US-Dollar |

| Marktgröße (2031) | 3.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Systeme der nächsten Generation zur Energiespeicherung von Mordor Intelligence

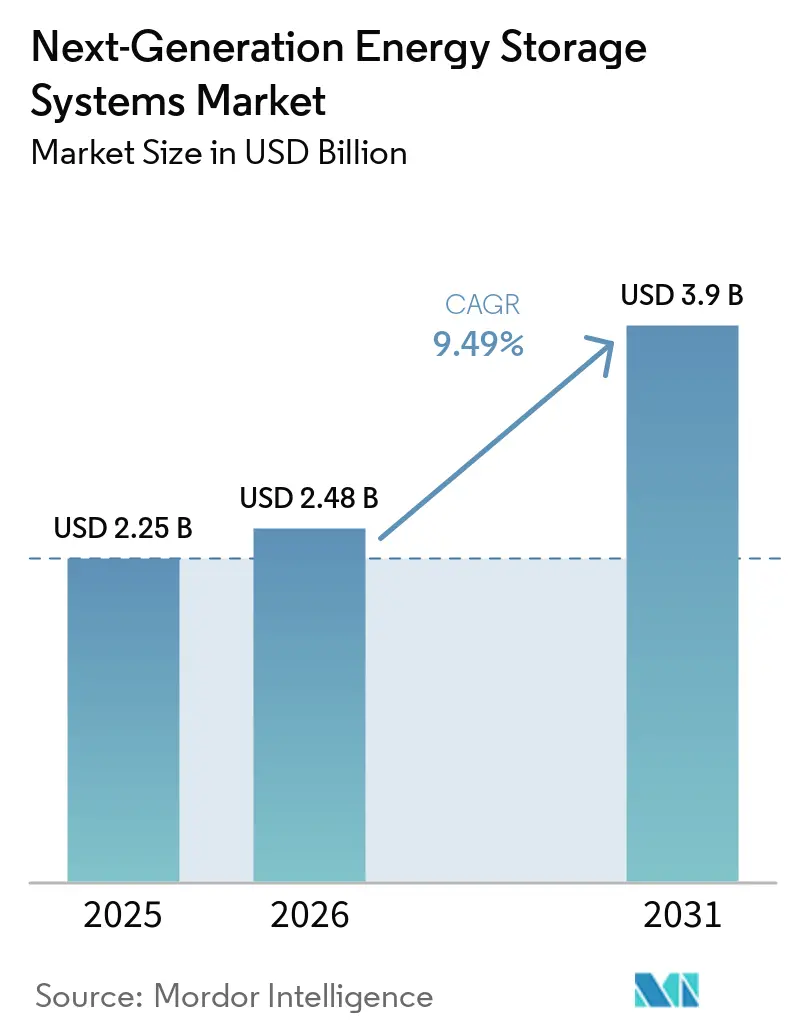

Die Marktgröße für Systeme der nächsten Generation zur Energiespeicherung wird voraussichtlich von 2,25 Milliarden USD im Jahr 2025 und 2,48 Milliarden USD im Jahr 2026 auf 3,9 Milliarden USD bis 2031 anwachsen, was einer CAGR von 9,49 % zwischen 2026 und 2031 entspricht. Festkörperbatterien dominieren bereits die kommerziellen Diskussionen, da ihre Energiedichte von 400–500 Wh/kg Reichweiten von über 1.100 km für Personenfahrzeuge ermöglicht und einen Einstiegspunkt für die Zertifizierung von Elektroflugzeugen schafft. Netzbetreiber nehmen weiterhin Vier-Stunden-Lithium-Ionen-Systeme ab, doch politisch getriebene Mandate für Langzeitspeicher lenken Kapital in Richtung Eisen-Luft- und Eisen-Fluss-Chemien, die 8 bis 100 Stunden entladen können. Asien-Pazifik verankert die Nachfrage, unterstützt durch Chinas bevorstehenden nationalen Festkörperbatteriestandard und Südkoreas K-Battery-Programm im Wert von 40 Milliarden USD. Unterdessen hat die Produktionssteuergutschrift des Inflation Reduction Act in Höhe von 35 USD pro kWh die Vereinigten Staaten zum weltweit am schnellsten wachsenden Fertigungszentrum für neue Chemien gemacht, während Europa die Recyclingvorschriften verschärft, die bis 2027 eine 50-prozentige Lithiumrückgewinnung vorschreiben.

Wichtigste Erkenntnisse des Berichts

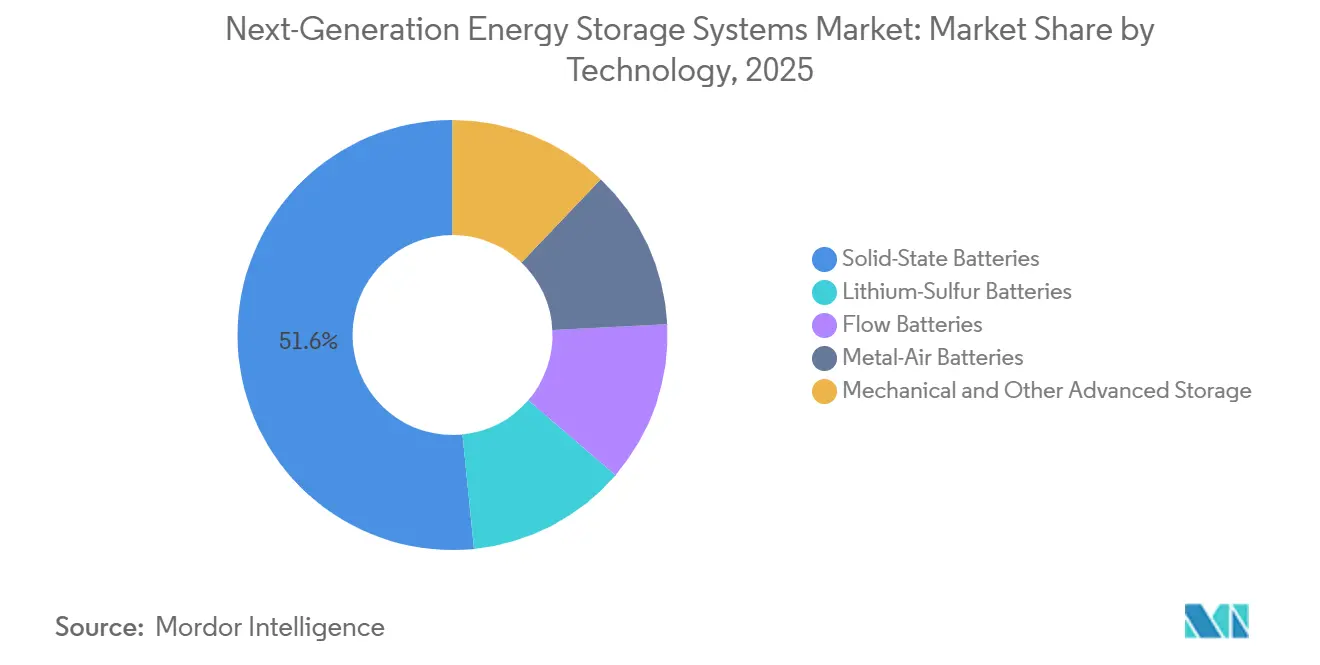

- Nach Technologie führten Festkörperbatterien mit einem Marktanteil von 51,6 % am Markt für Energiespeichersysteme der nächsten Generation im Jahr 2025 und werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 9,9 % wachsen

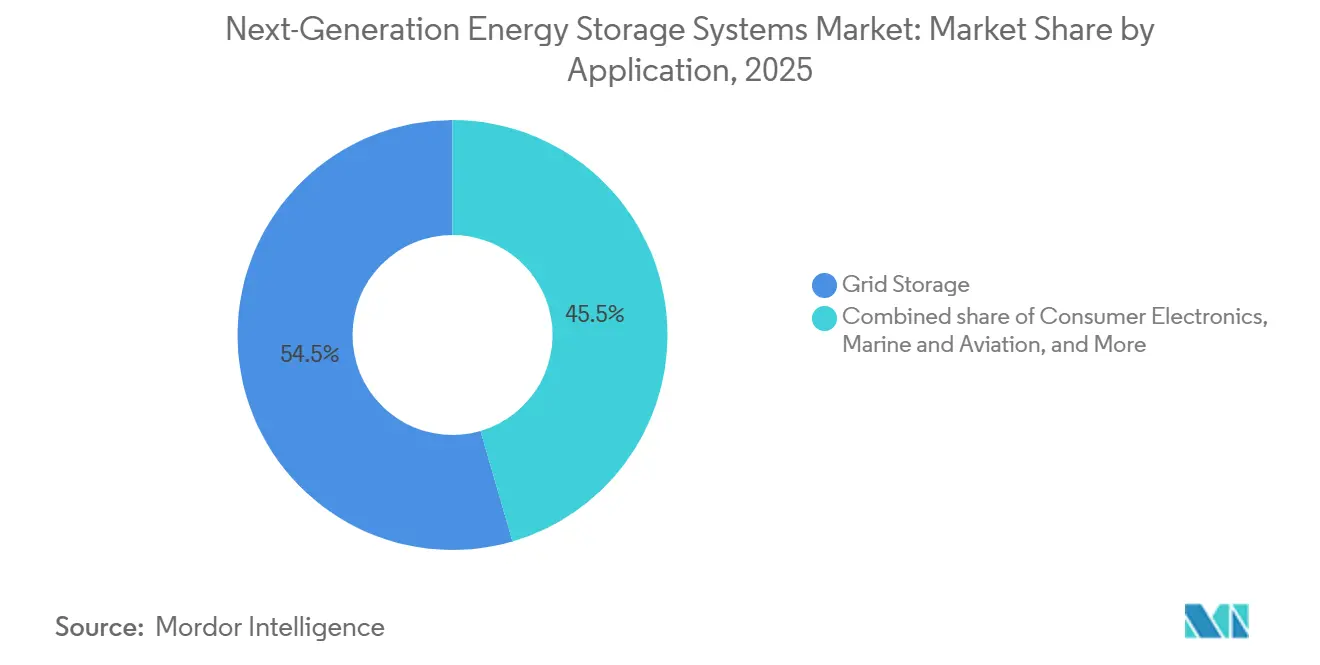

- Nach Anwendung entfiel auf die Netzspeicherung im Jahr 2025 ein Anteil von 54,5 % am Marktvolumen für Energiespeichersysteme der nächsten Generation, und die Segmente Marine und Luftfahrt werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 17,8 % wachsen – das schnellste Tempo unter allen Anwendungsfällen.

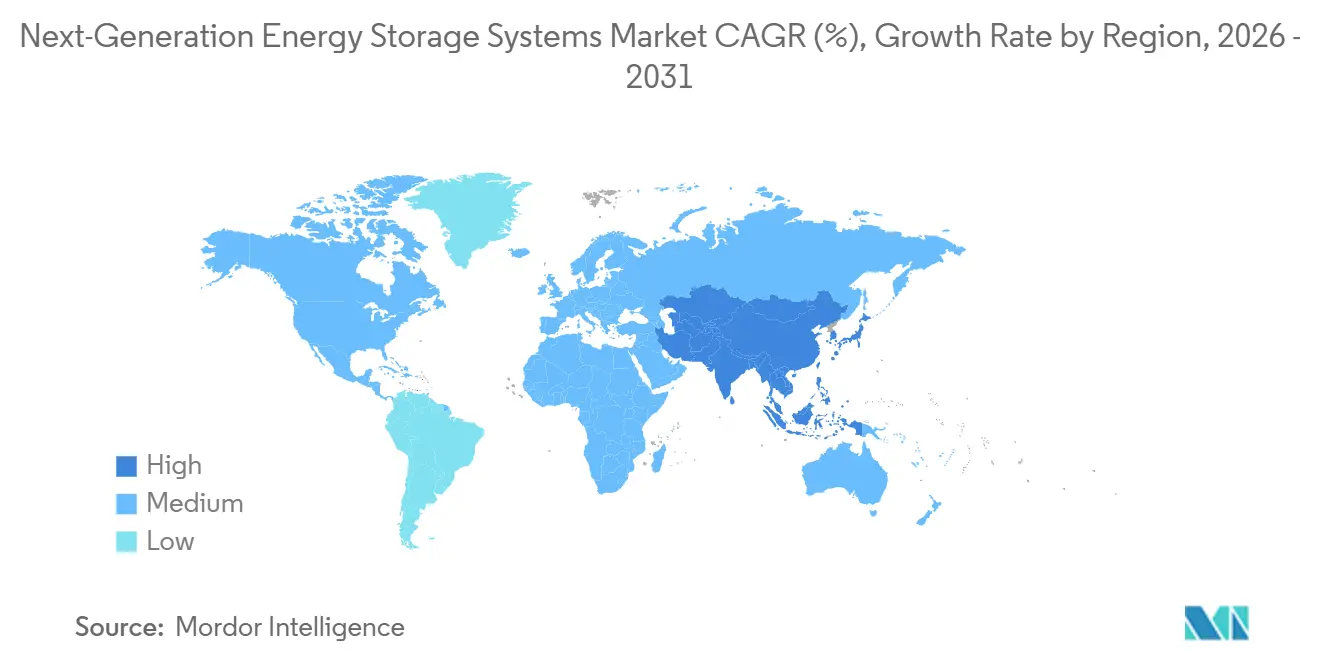

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 45,1 % und wird voraussichtlich über den Zeitraum 2026–2031 mit einem CAGR von 10,1 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Systeme der nächsten Generation zur Energiespeicherung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Produktionsziele für Elektrofahrzeuge durch globale Automobilhersteller | +2.1% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mandate zur Integration erneuerbarer Energien für Netzbetreiber | +1.8% | Global, mit früher Konzentration in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Rascher USD/kWh-Kostenrückgang bei Festkörper- und Flusschemien | +2.4% | Global | Mittelfristig (2–4 Jahre) |

| Verteidigungsnachfrage nach Hochenergiebatterien für unbemannte Systeme | +0.7% | Nordamerika, selektiv Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anreize der Kreislaufwirtschaft zur Rückgewinnung kritischer Materialien | +1.2% | EU als Kern, Ausweitung auf Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Produktionsziele für Elektrofahrzeuge durch globale Automobilhersteller

Hersteller verkürzen die Entwicklungszyklen für Hochenergiechemien. BYD plant eine sulfidbasierte Festkörperbatterien-Pilotproduktion im Jahr 2027 und eine Massenproduktion bis 2030 mit rund 400 Wh/kg – eine Steigerung von 60 % gegenüber seiner Blade-Battery-Plattform.[1]Mitarbeiter-Reporter, „Festkörperbatterien nähern sich der Parität mit Lithium-Ionen,” Reuters, reuters.com CATL erprobt kondensierte Batterien mit 500 Wh/kg, die ab 2027 in Elektroflugzeugflotten debütieren könnten.[2]Energy Desk, „Asien treibt neuen Batteriestandard voran,” Bloomberg, bloomberg.com Toyota hält an einem Markteinführungsfenster für 2027–2028 für ein Festkörperpaket mit 1.200 km Reichweite fest, das eine 10-minütige Aufladung verspricht. Unterstützende öffentliche Förderung, wie die Förderrunde des US-Energieministeriums in Höhe von 16 Millionen USD im Jahr 2024, senkt das Pilotlinienrisiko und stimmt die Politik mit den Roadmaps der Automobilhersteller ab.[3]Forschungsteam, „Förderungen des US-Energieministeriums für die Festkörperfertigung,” US-Energieministerium, energy.gov Insgesamt beschleunigen diese Schritte den Zeitplan, bis zu dem Festkörperzellen die Kostenschwelle von 100 USD pro kWh unterschreiten müssen, um die Flüssigelektrolyt-Lithium-Ionen-Technologie zu verdrängen.

Mandate zur Integration erneuerbarer Energien für Netzbetreiber

Neu gefasste Großhandelsmarktregeln behandeln Speicher nun als Kapazität und nicht mehr als Hilfsdienst. Die FERC-Anordnungen 841 und 2222 verpflichten regionale Märkte, Batterien Gebote in Energie-, Kapazitäts- und Hilfsdienstauktionen zu ermöglichen. Bundesstaaten wie New York, Massachusetts und New Jersey streben gemeinsam 13 GW an Installationen bis 2030 an und stärken damit langfristige Kaufverträge. Flussbatterielieferanten haben die Öffnung genutzt: ESS Tech sicherte sich einen Auftrag der US-Luftwaffe im Wert von 9,9 Millionen USD für 27 MWh Eisen-Fluss-Einheiten, während Form Energy mit dem Bau einer 1.500 MWh Eisen-Luft-Anlage begann, die 100 Stunden entladen kann – Fähigkeiten, die über Vier-Stunden-Lithium-Ionen-Systeme hinausgehen. Da das Nationale Erneuerbare-Energien-Labor die Kosten für Lithium-Ionen-Systeme bis 2035 auf 243 USD pro kWh prognostiziert, verringert sich die Kostenlücke mit zunehmender Speicherdauer.

Rascher USD/kWh-Kostenrückgang bei Festkörper- und Flusschemien

BloombergNEF meldete für 2025 Lithium-Ionen-Packpreise von 108 USD pro kWh, während stationäre Systeme auf 70 USD pro kWh sanken, da die Energiedichte außerhalb von Fahrzeugen weniger kritisch ist. Festkörperpiloten laufen noch bei 150–200 USD pro kWh, aber QuantumScapes anodenfreie Architektur eliminiert Graphit und senkt die Materialkosten um rund 25 %. Flussbatterien erzielen Grenzkosten unter 50 USD pro kWh für jede zusätzliche Stunde über den Basis-Acht-Stunden-Tank hinaus – eine Skalierungseigenschaft, die reinen Energiechemien fehlt. Chinas nationaler Standard, der im Juli 2026 fällig ist, wird die Zertifizierungszyklen verkürzen – eine Politik, die historisch gesehen die Fertigungskosten innerhalb von zwei Jahren nach der Einführung senkt. Das Long-Duration Earthshot-Programm des Energieministeriums setzt ein Systemziel von 0,05 USD pro kWh, das, sobald erreicht, Flussbatterien in die direkte Konkurrenz mit Pumpspeicherwasserkraft bringt.

Verteidigungsnachfrage nach Hochenergiebatterien für unbemannte Systeme

Das Leistungsspektrum des Pentagons geht über zivile Anforderungen hinaus. South 8 Technologies erhielt 1,6 Millionen USD zur Entwicklung von LiGas-Zellen, die von -60 °C bis +60 °C betrieben werden können und arktische sowie Wüstendrohnenmissionen ermöglichen. NexTech Batteries gewann einen Raumstreitkräfte-Vertrag im Wert von 1,9 Millionen USD für Lithium-Schwefel-Prototypen mit 400 Wh/kg für Hochaltitudeplattformen. GM Defense erprobt Festkörperpakete in taktischen Mikronetzen, bei denen die Energiedichte die lange Zykluslebensdauer überwiegt. Das ARPA-E-Programm JOULES 2024 stellte 15 Millionen USD für die Verfolgung von 1.000 Wh/kg-Zielen bereit, die, wenn erreicht, die Ausdauer aktueller unbemannter Luftfahrtsysteme verdreifachen würden. Militärische Beschaffung bietet somit frühe Einnahmen, die den kommerziellen Markteintritt risikoärmer gestalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheits- und Thermalausbreitungsrisiken bei Hochenergiechemien | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette für kritische Metalle | -1.1% | Global, akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Fertigungsskalierung für Festkörperelektrolyte | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei der Entsorgung am Lebensende für neuartige Chemien | -0.5% | EU als Kern, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Thermalausbreitungsrisiken bei Hochenergiechemien

Hochkarätige Rückrufe halten die Versicherungsprämien auf erhöhtem Niveau. General Motors, Fisker, Mercedes-Benz und Rivian riefen 2024 gemeinsam mehr als 120.000 Elektrofahrzeuge wegen Batteriebrandbedenken zurück.[4]Fahrzeugrückrufdatenbank, „Batteriebezogene Rückrufe 2024,” Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov Die Normen UL 9540A und IEC 62619 bieten Prüfwege, aber Festkörperzellen verfügen nicht über umfangreiche Betriebshistorien, was Zeichnungsgenehmigungen verzögert. Die NFPA-855-Installationscodes fügen Schutzkosten von 20–30 USD pro kWh hinzu, die sich Chemien im Frühstadium kaum leisten können. Dendritenwachstum in Lithium-Metallanoden bleibt ein ungelöster Ausfallmodus, obwohl Keramikseparatoren und Elektrolytadditive in Laborversuchen vielversprechend sind. Bis sich Felddaten ansammeln, werden Käufer unerprobte Chemien mit Abschlag bewerten.

Volatilität der Lieferkette für kritische Metalle

Die Lithiumcarbonatpreise brachen von 80.000 USD pro Tonne im Jahr 2022 auf 10.000–12.000 USD pro Tonne in den Jahren 2024–2025 ein, was die Investitionsausgaben der Bergbauunternehmen dämpfte und den Grundstein für Engpässe legte, wenn die Festkörperskalierung in den Jahren 2028–2030 beginnt. Kobalt wird weit unter seinem Höchststand von 2022 gehandelt, ist aber immer noch zu 70 % von der Demokratischen Republik Kongo abhängig, was Käufer geopolitischen Schocks aussetzt. Chinas Kontrolle über 60 % der Lithiumraffination verstärkt westliche Ängste und veranlasst Regeln für inländische Inhalte in den Vereinigten Staaten und der Europäischen Union. Zellhersteller reagieren mit einer Verlagerung hin zu Lithium-Eisenphosphat- und manganreichen Chemien, aber Premium-Anwendungen erfordern weiterhin Nickel-Mangan-Kobalt- oder Lithium-Metall-Varianten. Ohne diversifizierte Bergbauinvestitionen könnten Preisspitzen die Adoptionskurven bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Festkörperbatterien verdeckt Nischengewinne

Festkörperbatterien repräsentierten im Jahr 2025 51,6 % des Marktanteils für Systeme der nächsten Generation zur Energiespeicherung und werden voraussichtlich bis 2031 eine CAGR von 9,9 % verzeichnen, was ihre Anziehungskraft aus dem Premium-Automobilbereich und aufkommenden Elektroflugzeugprogrammen unterstreicht. Die Marktgröße für Systeme der nächsten Generation zur Energiespeicherung, die mit der Festkörperchemie verbunden ist, wird sich voraussichtlich rasch ausweiten, sobald die Kosten unter 100 USD pro kWh fallen – einen Paritätspunkt, den die meisten Analysten für 2028 ansetzen. QuantumScapes Oxidelektrolyt, der die Graphitanode eliminiert, senkt die Materialkosten um ein Viertel und verbessert die volumetrische Dichte, während Solid Powers Sulfidweg eine höhere Ionenleitfähigkeit bietet, aber feuchtigkeitsfreie Handhabung erfordert. Toyota, Samsung SDI und LG Energy Solution zielen alle auf kommerzielle Markteinführungen zwischen 2027 und 2029 ab, was ein überfülltes Feld sicherstellt, lange bevor die Technologie Skalierung erreicht.

Fluss-, Lithium-Schwefel- und Metall-Luft-Chemien nehmen Spezialrollen ein, anstatt in direktem Wettbewerb zu stehen. ESS Techs Eisen-Fluss-Plattform beherrscht die stationäre Nische von 8–24 Stunden, und Form Energys 100-Stunden-Eisen-Luft-System erschließt eine saisonale Verschiebungsgrenze. Lithium-Schwefel, geschätzt für seine Dichte von 400 Wh/kg, zieht Luft- und Raumfahrtinteresse auf sich; Airbus beispielsweise arbeitet mit Sion Power an Demonstrationszellen zusammen. Zink-Luft-Lieferanten wie Zinc8 positionieren ihre Niedrigzyklussysteme für ländliche Mikronetze. Mechanische Schwerkraftspeicherung von Energy Vault zielt auf ultralanges Speichern in Märkten mit günstigem Land ab. Insgesamt stellen diese Alternativen sicher, dass der Markt für Systeme der nächsten Generation zur Energiespeicherung technologisch vielfältig bleibt, auch wenn Festkörperbatterien die Volumina anführen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Marine und Luftfahrt übertreffen Netzspeicherung

Die Netzspeicherung kontrollierte 54,5 % des Umsatzes im Jahr 2025 – den Kern der Marktgröße für Systeme der nächsten Generation zur Energiespeicherung – da Versorgungsunternehmen weiterhin Vier-Stunden-Lithium-Ionen-Anlagen kaufen, die Kapazitäts- und Rampenanforderungen erfüllen. New Yorks indexierte Speichergutschriften sowie der ISO-Marktzugang erhalten Projektpipelines aufrecht, die bekannte Chemien bevorzugen. Doch mit zunehmender Durchdringung erneuerbarer Energien steigt der Wert von 8–100 Stunden Speicherdauer, was Eisen-Fluss- und Eisen-Luft-Kandidaten in Beschaffungsgespräche bringt.

Marine- und Luftfahrtlieferungen werden, obwohl eine kleinere Basis, bis 2031 mit einer CAGR von 17,8 % wachsen – die steilste Entwicklung unter allen Endanwendungen. Die Regeln der Internationalen Seeschifffahrtsorganisation verlangen bis 2050 eine Reduzierung der Treibhausgase um 70 %, was Batteriefähren und Kurzseeschifffahrts-Umrüstungen beschleunigt – Segmente, die bereits von Corvus Energys mehr als 1.000 Marineinstallationen bedient werden. In der Elektrofliegerei zielen Joby und Archer auf Zertifizierungsfenster der Bundesluftfahrtbehörde in den Jahren 2025–2026 ab und verlangen gravimetrische Packdichten von über 400 Wh/kg. Festkörper- und Lithium-Schwefel-Chemien können diese Anforderungen erfüllen und positionieren den Markt für Systeme der nächsten Generation zur Energiespeicherung, um Einnahmen weg von Netzkonten zu diversifizieren.

Geografische Analyse

Asien-Pazifik, das 45,1 % des Umsatzes im Jahr 2025 hält, stützt fast die Hälfte der Marktgröße für Systeme der nächsten Generation zur Energiespeicherung. Die Region sollte dank Chinas Festkörperbatteriestandard vom Juli 2026, Südkoreas K-Battery-Initiative im Wert von 40 Milliarden USD und Japans fortgesetzten 4680-Einführungen mit einer CAGR von 10,1 % wachsen. CATL und BYD prognostizieren gemeinsam mehr als 1,2 TWh Kapazität bis 2030, und kombinierte Pilotlinien für kondensierte und Sulfidchemien könnten bis 2027 in die Serienproduktion eintreten. Das in Seoul ansässige LG Energy Solution und Samsung SDI verbinden asiatische Skalierung mit westlichen Partnerschaften und verankern die Versorgung zwischen chinesischer Dominanz und US-politischen Anreizen.

Der Anteil Nordamerikas wächst auf der Grundlage von Abschnitt 45X des Inflation Reduction Act, der 35 USD pro kWh für inländische Zellenproduktion sowie 30 % Investitionssteuergutschriften für Fabriken erstattet. LG Energy Solutions 5,5-Milliarden-USD-Komplex in Arizona und Panasonics Expansion in Kansas übersteigen gemeinsam 57 GWh angekündigter Kapazität, die für 2026 geplant ist, während Ford/SK und Tesla weitere Gigawattstunden-Volumina hinzufügen. Bundesenergiemarkregeln, Anordnungen 841, 2222 und 901, harmonisieren die Batteriebeteiligung, und staatliche Ziele schaffen bis 2030 eine Nachfragebasis von 13 GW, was Entwicklern über den Automobilabsatz hinaus Planungssicherheit bietet.

Europa agiert innerhalb eines sich verschärfenden regulatorischen Rahmens, der Recycler belohnt und kohlenstoffintensive Lieferketten bestraft. Die Kennzeichnung des CO₂-Fußabdrucks und die Materialrückgewinnungsschwellen der Batterieverordnung erhöhen die Compliance-Kosten, was vertikal integrierte Produzenten begünstigt. Northvolts Restrukturierung 2024 verdeutlichte Finanzierungshürden, aber sein Ett-Werk strebt weiterhin eine jährliche Kapazität von 60 GWh an. Automotive Cells Company treibt drei Gigafabriken mit insgesamt 120 GWh bis 2030 voran, während die Faraday Institution des Vereinigten Königreichs Festkörper- und Natriumionen-Forschung und -Entwicklung finanziert. Anderswo blickt das lithiumreiche Südamerika auf Raffination in der Mitte des Jahrzehnts, und Entwickler im Nahen Osten erwägen Langzeitspeicher für Wüstenerneuerbaren, aber die Volumina bleiben bis 2026 embryonal.

Wettbewerbslandschaft

Der globale Markt für Systeme der nächsten Generation zur Energiespeicherung ist mäßig konsolidiert. Etablierte Lithium-Ionen-Anbieter – CATL, LG Energy Solution, Samsung SDI, Panasonic Energy und BYD – behalten Skalenvorteile, sehen sich jedoch zunehmendem Wettbewerb durch reine Innovatoren gegenüber. QuantumScape und Solid Power entwickeln Oxid- und Sulfidelektrolyte, Form Energy verfolgt Eisen-Luft-Dauerstrategien und ESS Tech verpackt Eisen-Fluss-Chemie für Mikronetze. Wettbewerbsvektoren richten sich nun auf drei Themen aus: gemeinsame Entwicklung mit Automobilherstellern, staatliche Pilotfinanzierung und geschlossenes Recycling. CATLs 500 Wh/kg Luftfahrtpaket und BYDs Sulfid-Roadmap signalisieren die Bereitschaft der Etablierten, Startups zu überholen.

Automobilabnahmeverträge mindern das Skalierungsrisiko. BMW und Ford unterstützen Solid Power; Volkswagen unterstützt QuantumScape; Stellantis und Mercedes finanzieren ACC in Europa. Regierungsverträge bieten Überbrückungseinnahmen: Die US-Luftwaffe finanziert ESS Tech-Installationen, während die Raumstreitkräfte Lithium-Schwefel-Forschung bei NexTech finanzieren. Recycling-Joint-Ventures – wie Northvolts Revolt Ett und Redwood Materials' Kooperationen mit Automobilherstellern – sichern Einsatzstoffe, bevor die Preise für Primärmetalle wieder steigen.

Die technologische Differenzierung bleibt ausgeprägt. Der Mobilitätserfolg hängt von der gravimetrischen Dichte ab, während stationäre Wirtschaftlichkeit Dauer und Zykluslebensdauer bevorzugt. Start-ups wie 24M lizenzieren halbfeste Elektroden, die die Investitionsausgaben halbieren, während das schwerkraftbasierte Energy Vault auf ultralanges Speichern für Wüstensolarspeicherung abzielt. Das politische Umfeld – Abschnitt 45X in den Vereinigten Staaten und Batterieverordnung 2023/1542 in Europa – begünstigt inländische Produzenten, die bereit sind, frühe Kapitalintensität zu tragen. Das Ausführungsrisiko bleibt jedoch bestehen: Northvolts Restrukturierung zeigt, dass selbst gut finanzierte Akteure stolpern können, wenn sie neuartige Chemien skalieren.

Marktführer der Branche für Systeme der nächsten Generation zur Energiespeicherung

CATL

LG Energy Solution

Tesla (Energiespeicherung)

QuantumScape

Panasonic Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: QuantumScape Corporation eröffnete seine neu installierte Eagle Line in seiner Anlage in San Jose. Die Eagle Line, eine Kombination aus Ausrüstung, Materialien und fortschrittlicher Automatisierung, dient als Grundlage für die Produktion der QS-Technologie. Zentrales Element ihres Betriebs ist QS' innovativer Cobra-Prozess, eine unverwechselbare und skalierbare Technik zur Herstellung des proprietären QS-Separators.

- April 2025: Ørsted begann mit dem Bau einer 250 MW/500 MWh Speicheranlage in Texas, die mit Tesla-Technologie ausgestattet ist.

- März 2025: LG Energy Solution sicherte sich einen Netzmaßstab-ESS-Liefervertrag mit dem polnischen Unternehmen PGE und markierte damit eine weitere europäische Expansion.

- Februar 2025: GE Vernova und Our Next Energy unterzeichneten ein Eckpunktepapier zur Produktion inländischer LFP-Module in den Vereinigten Staaten.

Berichtsumfang des globalen Marktes für Systeme der nächsten Generation zur Energiespeicherung

Energiespeichersysteme der nächsten Generation (ESS) sind hochmoderne Technologien, die Strom, Wärme oder mechanische Energie für die spätere Nutzung speichern. Im Vergleich zu herkömmlichen Lithium-Ionen-Batterien zeichnen sie sich durch höhere Effizienz, längere Betriebsdauer, verbesserte Sicherheit und geringere Umweltauswirkungen aus. Technologien wie Festkörperbatterien, Flussbatterien und grüner Wasserstoff spielen eine zentrale Rolle bei der Stabilisierung von Netzschwankungen aus erneuerbaren Quellen und der Förderung der industriellen Dekarbonisierung.

Der Markt für Energiespeichersysteme der nächsten Generation ist nach Technologie, Anwendung und Geografie segmentiert. Nach Technologie ist der Markt in Lithium-Schwefel-Batterien, Festkörperbatterien, Flussbatterien, Metall-Luft-Batterien sowie mechanische und sonstige fortschrittliche Speicher unterteilt. Nach Anwendung ist der Markt in Netzspeicherung, Unterhaltungselektronik, industrielle und kommerzielle Mobilität, Marine und Luftfahrt sowie sonstige Bereiche segmentiert. Der Bericht umfasst außerdem das Marktvolumen und die Prognosen für den Markt für Energiespeichersysteme der nächsten Generation in 20 Ländern der wichtigsten Regionen. Die Marktprognosen werden in Wertangaben (USD) ausgedrückt.

| Lithium-Schwefel-Batterien |

| Festkörperbatterien |

| Flussbatterien |

| Metall-Luft-Batterien |

| Mechanische und andere fortschrittliche Speicher |

| Netzspeicherung |

| Unterhaltungselektronik |

| Industrielle und kommerzielle Mobilität |

| Marine und Luftfahrt |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Lithium-Schwefel-Batterien | |

| Festkörperbatterien | ||

| Flussbatterien | ||

| Metall-Luft-Batterien | ||

| Mechanische und andere fortschrittliche Speicher | ||

| Nach Anwendung | Netzspeicherung | |

| Unterhaltungselektronik | ||

| Industrielle und kommerzielle Mobilität | ||

| Marine und Luftfahrt | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Systeme der nächsten Generation zur Energiespeicherung?

Die Marktgröße für Systeme der nächsten Generation zur Energiespeicherung wird voraussichtlich von 2,25 Milliarden USD im Jahr 2025 und 2,48 Milliarden USD im Jahr 2026 auf 3,9 Milliarden USD bis 2031 anwachsen, was einer CAGR von 9,49 % zwischen 2026 und 2031 entspricht.

Wie schnell wird die Nachfrage im Bereich Marine und Luftfahrt wachsen?

Das kombinierte Segment wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 17,8 % wachsen und damit die Nachfrage in den Bereichen Netz, Mobilität und Unterhaltungselektronik übertreffen.

Welche Region wird den größten Beitrag zur neuen Kapazität leisten?

Asien-Pazifik bleibt der Volumenführer und wächst von einem Anteil von 45,1 % im Jahr 2025 mit einer CAGR von 10,1 % auf der Grundlage chinesischer und koreanischer Investitionszusagen.

Welche US-amerikanischen Maßnahmen kommen inländischen Herstellern am meisten zugute?

Abschnitt 45X des Inflation Reduction Act bietet bis zu 35 USD pro kWh für im Inland produzierte Zellen, während Abschnitt 48C eine 30-prozentige Investitionssteuergutschrift für den Fabrikaufbau hinzufügt.

Warum ist Recycling entscheidend für die Versorgungssicherheit?

EU-Vorschriften schreiben bis 2031 eine Lithiumrückgewinnung von bis zu 80 % vor und schaffen zusammen mit Kaliforniens Stewardship-Regeln einen garantierten Markt für recycelte Einsatzstoffe, der vor Spotpreisschwankungen geschützt ist.

Welche Chemie zielt auf 100-Stunden-Speicherdauern ab?

Eisen-Luft-Batterien, exemplarisch dargestellt durch Form Energys 1.500-MWh-Projekt, können etwa vier Tage lang entladen werden und adressieren Langzeit-Netzausgleichsanwendungen.

Seite zuletzt aktualisiert am: