Marktgröße und Marktanteil für fortschrittliche Energiespeichersysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 22.44 Milliarden US-Dollar |

| Marktgröße (2031) | 36.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.99% CAGR |

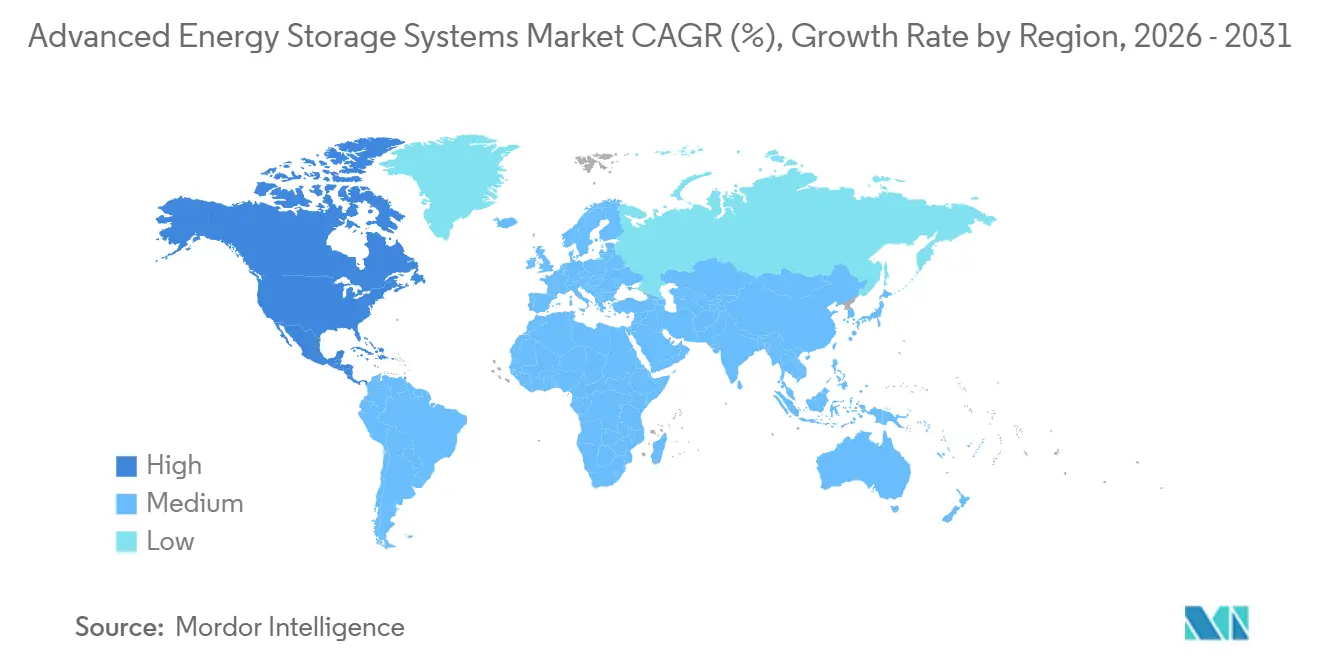

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

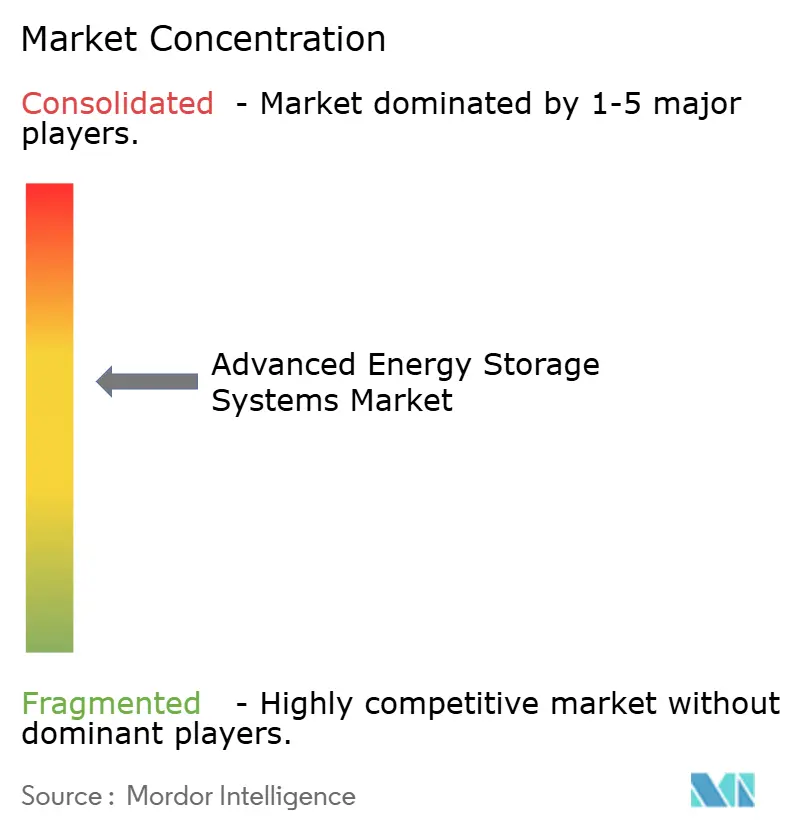

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für fortschrittliche Energiespeichersysteme von Mordor Intelligence

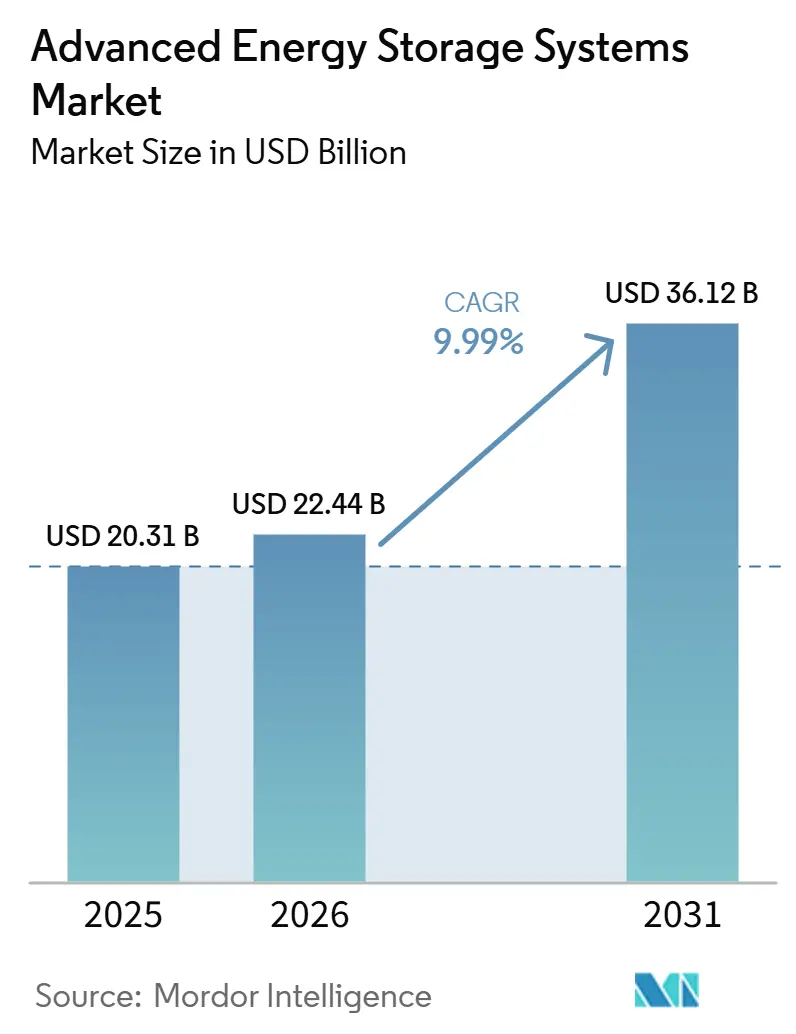

Die Marktgröße für fortschrittliche Energiespeichersysteme wird voraussichtlich von 20,31 Milliarden USD im Jahr 2025 auf 22,44 Milliarden USD im Jahr 2026 steigen und bis 2031 36,12 Milliarden USD erreichen, mit einer CAGR von 9,99 % über den Zeitraum 2026–2031. Geschäftsmodelle, die netzmaßstäbliche Batterien mit softwaregesteuerter Erlösbündelung kombinieren, treiben den Großteil dieses Wachstums an, während die EV-Gigafabrik-Skalierung die Kosten für stationäre Packs weiter senkt und die Amortisationszeiten verkürzt.[1]„Batteriepackpreise fallen auf 108 USD/kWh,” Bloomberg, bloomberg.com Sicherheitsvorschriften wie NFPA 855 werden verschärft, doch die Compliance-Ausgaben katalysieren Designinnovationen, anstatt die Nachfrage zu dämpfen.[2]„NFPA 855 Ausgabe 2026,” Financial Times, ft.com Versorgungsunternehmen sind nach wie vor die größten Käufer, doch hinter dem Zähler liegende Installationen nehmen zu, da Plattformen für virtuelle Kraftwerke Wohn- und Gewerbebatterien zu handelbaren Netzressourcen bündeln.[3]„Zweitlebens-EV-Batterien werden zu 220–320 USD/kWh installiert,” Wall Street Journal, wsj.com Regional gesehen hält Asien-Pazifik heute den größten Anteil, obwohl Nordamerika am schnellsten wächst, da die Steuergutschriften des Inflation Reduction Act inländische Inhaltsregeln mit langfristigen Abnahmeverträgen verknüpfen.[4]„CATL erweitert den Ningde-Komplex,” Reuters, reuters.com

Wichtigste Erkenntnisse des Berichts

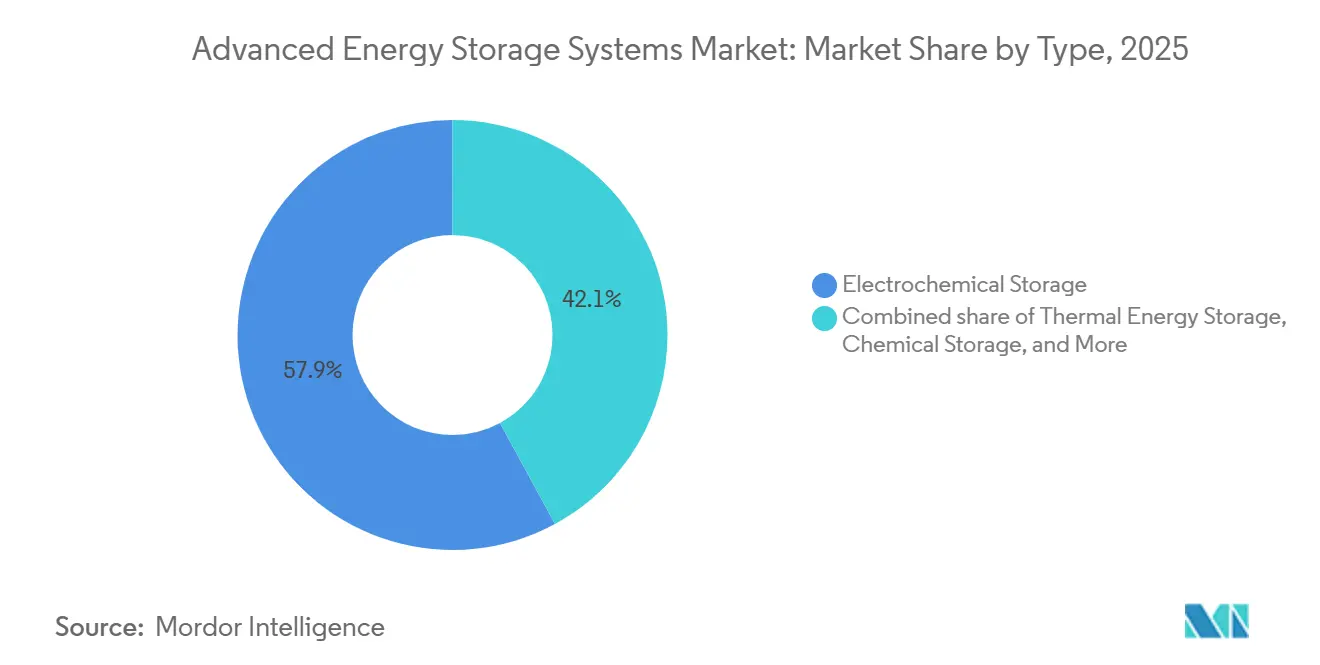

- Nach Typ führte die elektrochemische Speicherung mit einem Marktanteil von 57,9 % am Markt für fortschrittliche Energiespeichersysteme im Jahr 2025, während die chemische Speicherung bis 2031 voraussichtlich mit einer CAGR von 13,3 % wachsen wird.

- Nach Anwendung dominierte die Netzspeicherung mit einem Anteil von 40,4 % am Marktvolumen für fortschrittliche Energiespeichersysteme im Jahr 2025, und die EV-Infrastruktur wird bis 2031 voraussichtlich mit einer CAGR von 18,6 % expandieren.

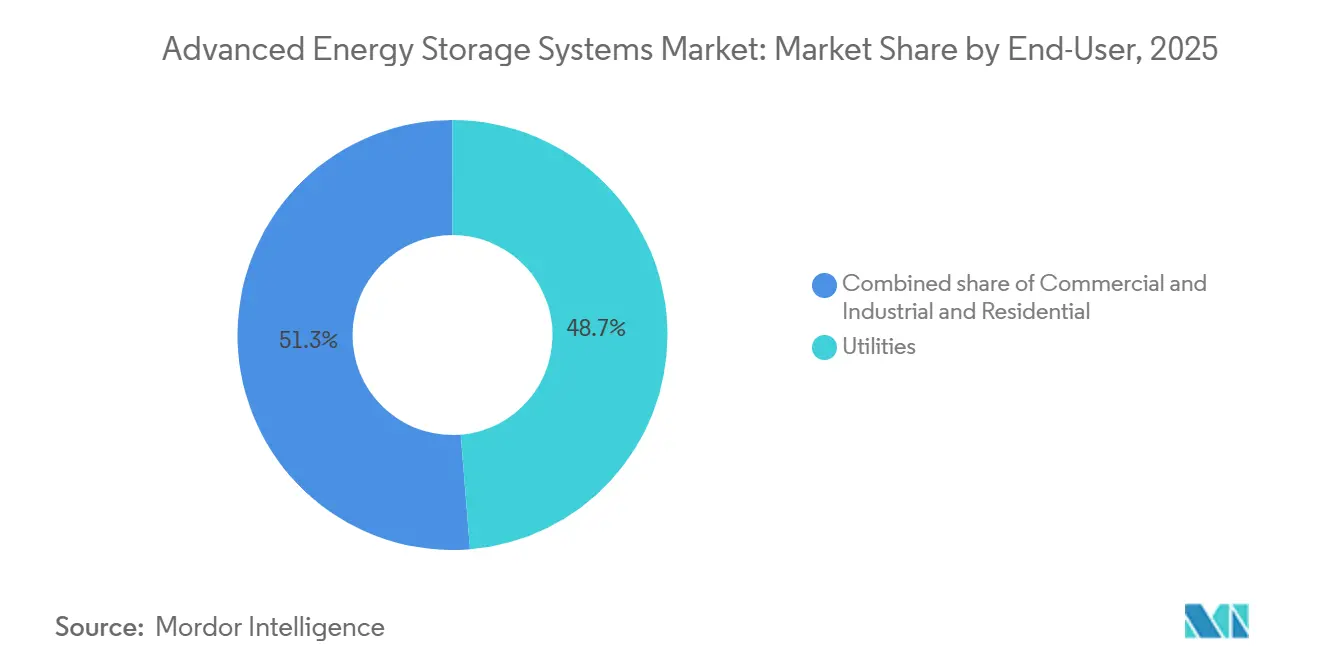

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 48,7 % am Marktvolumen für fortschrittliche Energiespeichersysteme, während Wohninstallationen bis 2031 voraussichtlich mit einer CAGR von 17,9 % wachsen werden.

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 46,2 %, und Nordamerika wird bis 2031 voraussichtlich mit einer CAGR von 14,5 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für fortschrittliche Energiespeichersysteme*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rascher Rückgang der Kosten für Lithium-Ionen-Batterien | +2.80% | Global, Kostenführerschaft in China und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Globale Mandate für saubere Energie | +2.40% | Nordamerika, EU, China, Indien | Mittelfristig (2–4 Jahre) |

| Erlösbündelung auf Hilfsmärkten | +1.60% | Nordamerika, Vereinigtes Königreich, Australien | Mittelfristig (2–4 Jahre) |

| Fertigungseffizienzen im EV-Maßstab | +1.90% | Global, angeführt von China | Kurzfristig (≤ 2 Jahre) |

| Zweitlebens-EV-Packs | +1.10% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| KI-gesteuerter Einsatz | +1.30% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der Lithium-Ionen-Batteriekosten in USD/kWh

Die durchschnittlichen Lithium-Ionen-Packpreise fielen 2025 auf 108 USD pro kWh und werden für 2026 auf 105 USD pro kWh prognostiziert, während große Versorgungsbeschaffungen bereits Preise unter 70 USD pro kWh auf Packebene sichern. Kathodenwechsel hin zu Lithiumeisenphosphat haben das Kobaltrisiko beseitigt und die Zyklenlebensdauer verbessert, sodass 4-Stunden-Projekte Händlerarbitrage-Märkte ohne Subventionen erschließen können. Skalenvorteile in CATLs Ningde-Basis produzierten 2024 69 GWh und setzten einen Volumenmaßstab, den Wettbewerber erreichen müssen. Die Kostenkurve flacht ab, und künftige Einsparungen hängen von Festkörper- oder Natrium-Ionen-Durchbrüchen ab, die sich noch in der Pilotphase befinden. Zellhersteller integrieren sich daher nachgelagert, um Margen zu sichern, was reine Integratoren unter Druck setzt, sich auf Softwarewert zu konzentrieren.

Globale Mandate für saubere Energie und Beschaffungsziele für Speicher

Die Verlängerung der US-Investitionssteuergutschrift bis 2032 kombiniert sich mit staatlichen Zielen wie Kaliforniens 16,9-GW-Anforderung und New Jerseys 2-GW-Ziel und erzeugt eine sichtbare Pipeline, die die Finanzierung entrisikiert. REPowerEU umfasst Deutschlands 17,5-GW- und das 50-GW-Ziel des Vereinigten Königreichs, während China Speicher in Höhe von bis zu 20 % der erneuerbaren Nennleistung fordert. Diese Mandate betten Batterien in jeden neuen Solar- und Windgeschäftsfall ein und veranlassen Entwickler, Systeme 18–24 Monate im Voraus vorzubestellen, was die Lieferketten strafft. IEC-62933-Leistungsstandards und ISO-22600-Sicherheitsprotokolle werden zu universellen Ausschreibungsvoraussetzungen und formalisieren Qualitätsschwellen.

Erlösbündelung auf Hilfsdienste-Märkten

PJM, ERCOT und das Vereinigte Königreich erlauben es Batterien nun, gleichzeitig Energie, Frequenz und Kapazität zu handeln, was die internen Renditen im Vergleich zu Einzweckanlagen um 10–15 Prozentpunkte steigert. KI-Tools von Fluence und Tesla sagen Preisspitzen stundenweise voraus, schwingen Anlagen innerhalb von 15-Minuten-Abrechnungen zwischen Diensten und steigern die Prognosegenauigkeit auf 98 %. Dies verwandelt Speicher in ein dynamisches Handelsbuch, das gleichzeitig Netzzuverlässigkeitsziele und Renditeerwartungen der Investoren erfüllt. Liberalisierte Märkte profitieren am meisten, da vertikal integrierten Versorgungsunternehmen transparente Preissignale fehlen.

Senkung stationärer Kosten durch Fertigung im EV-Maßstab

Die globale Automobilzellenproduktion überschritt 2025 1.200 GWh. Werke wie BYDs 130-GWh- und LGs 16-GWh-Arizona-Linien weisen bis zu 15 % der Produktion stationären Aufträgen zu und bringen Automobilkostenkurven in das Netzsegment. Gemeinsame Lieferketten, Trockenelektrodenverarbeitung und Zell-zu-Pack-Integration wandern innerhalb von 12–18 Monaten in stationäre Schränke, was Innovationszyklen verkürzt. Ein Risiko entsteht, wenn EV-Verkäufe nachlassen und potenziell Kapazitäten brachliegen und Preisrückgänge verlangsamen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für fortschrittliche Energiespeichersysteme*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Preisvolatilität bei kritischen Mineralien | -1.80% | Global, besonders ausgeprägt in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kosten für thermisches Durchgehen und Brandschutz | -1.20% | Global, am strengsten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Handelsbarrieren USA/EU und lokale Inhaltsanforderungen | -0.90% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Langzeitspeicher ohne Batterien | -0.70% | Nordamerika, China, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität und Versorgungsvolatilität bei kritischen Mineralien

Kobalt stieg 2025 um 240 %, nachdem Exportquoten in der Demokratischen Republik Kongo die Lieferungen kürzten, während Lithiumcarbonat bei chinesischer Nachfrageunsicherheit zwischen 12.000 und 28.000 USD pro Tonne schwankte. Nickel zeigte den entgegengesetzten Trend, da die indonesische Produktion die Preise drückte und künftige Versorgung gefährdet, wenn Hochkostenminen stillgelegt bleiben. Batteriehersteller reagieren mit der Einführung von Lithiumeisenphosphat, das das Kobalt- und Nickelrisiko beseitigt, aber Phosphatabhängigkeiten einführt. Mehrjährige Abnahmeverträge und vorgelagerte Joint Ventures sind nun Standard und begünstigen vertikal integrierte Konzerne, die Minen für Versorgungssicherheit vorfinanzieren können.

Compliance-Kosten für thermisches Durchgehen und Brandschutz

NFPA 855 (2026) erfordert eine Gefahrenminderungsanalyse und fügt 15–25 USD pro kWh an Gleichgewichtskosten der Anlage hinzu. Die 6. Ausgabe von UL 9540A verschärft Ausbreitungstests weiter und erzwingt größere Modulabstände und verbesserte Kühlungsdesigns. Versicherungsprämien steigen für nicht zertifizierte Systeme um 20–30 %, was eine Drittvalidierung obligatorisch macht. Kleinere Projekte unter 10 MWh haben es schwerer, diese Compliance-Kosten zu amortisieren, was Entwickler zu Versorgungsmaßstab-Bauten oder zertifizierten Schlüsselfertigprodukten drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für fortschrittliche Energiespeichersysteme

Nach Typ:

Dominanz der elektrochemischen Speicherung, Aufschwung der chemischen SpeicherungElektrochemische Systeme hielten 2025 einen Anteil von 57,9 % am Markt für fortschrittliche Energiespeichersysteme, unterstützt durch Lithiumeisenphosphat-Zellen mit Preisen nahe 105 USD pro kWh und Lebenszyklen von über 8.000 Zyklen. Die Marktgröße für fortschrittliche Energiespeichersysteme, die an elektrochemische Chemien gebunden ist, skaliert daher am schnellsten dort, wo eine Vier-Stunden-Dauer Händlerspreads erschließen kann. Flussbatterien und Natrium-Schwefel-Lösungen adressieren Fenster von 6–10 Stunden, doch hohe Temperaturen oder Vanadiumkosten begrenzen die Akzeptanz auf Nischen. Im Prognosezeitraum werden schrittweise Kostensenkungen und standardisierte Container es elektrochemischen Portfolios ermöglichen, in kritische Spitzenanwendungen zu expandieren, obwohl Langzeitspeicherrollen zunehmend in chemische oder mechanische Formate migrieren.

Chemische Wege wachsen mit einer CAGR von 13,3 %, da grüner Wasserstoff und synthetische Kraftstoffe zu Netzstabilitätspuffern statt zu marginalen Spitzenlastausgleichern werden. Mitsubishi Powers 317-MW-Utah-Projekt kombiniert Kavernenspeicherung mit 220 MW Elektrolyseuren und beweist, dass mehrtägige Entladung IRRs erreichen kann, die mit Spitzengasanlagen konkurrieren. Thermische und mechanische Varianten, von Salzschmelzetanks bis zu Druckluftkavern, bleiben durch Standortgeologie und Genehmigungen eingeschränkt, erzielen jedoch niedrigere USD-pro-kWh-Werte für Anwendungen ab acht Stunden und sichern eine diversifizierte Mischung innerhalb des Marktes für fortschrittliche Energiespeichersysteme.

Nach Anwendung:

Netzspeicherung als Hauptstütze, Aufschwung der EV-InfrastrukturDie Netzspeicherung dominierte 2025 mit einem Umsatzanteil von 40,4 %, da Versorgungsunternehmen Batterien nutzen, um erneuerbare Energiespitzen aufzunehmen und Übertragungsaufrüstungen aufzuschieben. Obwohl die IRRs in überversorgten Knotenpunkten wie ERCOT gering sind, halten obligatorische Co-Lokalisierungsregeln gemäß FERC Order 2023 Batterien in jedem neuen erneuerbaren Energieprojekt verankert und binden die Marktgröße für fortschrittliche Energiespeichersysteme an die Beschaffung durch Versorgungsunternehmen. Kapazitätsgebote umfassen häufig Vier-Stunden-Batterien als Standard, was mit Kapazitätszahlungsstrukturen übereinstimmt und die Abregelung verringert.

Die EV-Infrastruktur ist der am schnellsten wachsende Bereich und expandiert bis 2031 mit einer CAGR von 18,6 %, da Ladepunktbetreiber Vor-Ort-Batterien zur Nachfragekostenkontrolle hinzufügen und gleichzeitig Frequenzdienstleistungen handeln. Der doppelte Erlöspfad erzeugt überlegene Renditen, die konventionelle Versorgungsmaßstab-Systeme nicht replizieren können. Industrielles Energiemanagement, Notstromversorgung und netzunabhängige Mikronetze expandieren ebenfalls, da die Dieselparität unter 300 USD pro kW installierter Leistung fällt.

Nach Endnutzer:

Versorgungsunternehmen als Anker, Wohnbereich im AufstiegVersorgungsunternehmen behielten 2025 einen Anteil von 48,7 % am Markt für fortschrittliche Energiespeichersysteme und nutzten 100-MW-Batterien, um 200-Millionen-USD-Umspannwerkerweiterungen aufzuschieben und bis zu 80 Millionen USD Nettobarwert einzusparen. Doch vierjährige Netzanschluss-Warteschlangen und Flächenknappheit verlagern die Aufmerksamkeit auf hinter dem Zähler liegende Möglichkeiten und beweisen, dass Netzaufschiebung allein kein Volumenwachstum aufrechterhalten kann.

Wohninstallationen steigen mit einer CAGR von 17,9 %, da virtuelle Kraftwerke Tausende von Powerwall- und Enphase-Einheiten zu Multi-Gigawatt-Flotten bündeln, die in Großhandelsmärkte bieten. Hardwarepreise ab 8.000 USD pro Haushalt und Anreizprogramme wie Kaliforniens SGIP kompensieren die Vorabkosten und verwandeln Vorstadthäuser in dispatchierbare Netzkapazität. Gewerbe- und Industrienutzer füllen die Mitte durch Speicher-als-Dienstleistung-Verträge, die Investitionsausgaben auslagern und gleichzeitig Tarifarbitrage erschließen.

Geografische Analyse

Markt für fortschrittliche Energiespeichersysteme im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum erzielte 2025 einen Umsatzanteil von 46,2 %, gestützt durch Chinas vertikal integrierte Wertschöpfungskette, in der CATL, BYD und EVE Energy gemeinsam eine jährliche Produktion von über 300 GWh übertrafen. Provinzielle Vorschriften, die jede Erneuerbare-Energien-Anlage zur Integration von 15–20 % Speicherkapazität verpflichten, erzeugen eine wiederkehrende Nachfrage, und Großprojekte wie die 3,5-GW-Anlage in Shandong belegen die Umsetzungsfähigkeit im großen Maßstab. Japan setzt auf Natrium-Schwefel-Technologie für langfristige Resilienz, und Indiens PLI-Programm finanziert Gigafabriken, die südostasiatische Lieferketten versorgen werden – und so dafür sorgen, dass der Markt für fortschrittliche Energiespeichersysteme in der Region verankert bleibt.

Markt für fortschrittliche Energiespeichersysteme in Nordamerika

Nordamerika wächst mit einer CAGR von 14,5 %, begünstigt durch Steuergutschriften des Inflation Reduction Act sowie Boni für inländische Inhalte, die die Beschaffung in Richtung lokaler Fertigung lenken – darunter Teslas 40-GWh-Megapack-Linie und die Erweiterung von LG in Arizona. ERCOT überholte Kalifornien im Jahr 2025 bei den jährlichen Zubauraten, da leistungsbasierte Preise für Systemdienstleistungen Anlagen mit Reaktionszeiten unter einer Sekunde begünstigen. Kanada und Mexiko folgen mit politisch unterstützten Ausschreibungen zur Absicherung erneuerbarer Energien.

Markt für fortschrittliche Energiespeichersysteme in EMEA und Südamerika

Europas Ziel von 50 GW im Vereinigten Königreich, das deutsche Ziel von 17,5 GW sowie Beschaffungsschwellen für in der EU hergestellte Produkte zwingen Projektentwickler dazu, Versorgungssicherheit mit einem um 15–20 % höheren Investitionsaufwand für lokale Montage abzuwägen. Nordische Pumpspeicherkraftwerke sorgen für saisonalen Ausgleich, während Osteuropa auf Lithium-Speicher setzt, um wachsende Solarkapazitäten zu stabilisieren. Südamerika bereitet seine ersten großen Ausschreibungen in Brasilien und Argentinien vor und setzt auf hybride Solar-Speicher-Lösungen, um Abregelungen zu reduzieren. Der Nahe Osten und Afrika beschleunigen ihr Wachstum, nachdem Saudi-Arabien im Januar 2026 7,8 GWh Batteriespeicher ans Netz angeschlossen und damit einen regionalen Rekord aufgestellt hat.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. CATL, BYD, Tesla, LG Energy Solution und Samsung SDI verankern die Zellversorgung, während Fluence, Sungrow und Hitachi Energy Hardware mit Software und langfristigen Dienstleistungen bündeln. KI-gesteuerter Einsatz ist zum Differenzierungsmerkmal geworden, das Integratoren Premiumpreise ermöglicht, selbst wenn Modulkosten zur Ware werden. Staatliche Anreize ziehen asiatische Akteure dazu, lokale Linien aufzubauen, wie bei LGs Arizona- und Sungrrows Polen-Werken zu sehen, was die Verbindung zwischen Richtlinienkonformität und Marktzugang stärkt. Disruptoren wie Form Energy und ESS Inc. zielen auf Eisen-Luft- und Eisen-Fluss-Chemien ab, die eine 100-Stunden-Dauer versprechen, während Energy Vault Schwerkraftspeicher für Standorte einsetzt, an denen Land günstiger ist als Lithium.

Energiespeicherstrategien entwickeln sich von der Hardware-Kommoditisierung zur Softwaredifferenzierung. Der 10,8-GW-Auftragsbestand von Fluence Energy basiert auf Serviceverträgen, während Teslas vertikale Integration Wertschöpfungskettenmargen erschließt. Aufkommende Disruptoren wie ESS Inc. und Invinity Energy Systems innovieren mit Flussbatterien. Patentanmeldungen von CATL und LG Energy Solution konzentrieren sich auf Festkörperelektrolyte. Politiken in Nordamerika und Europa treiben lokale Produktionsinvestitionen asiatischer Hersteller an, um den Marktzugang zu erhalten.

Marktführer der Branche für fortschrittliche Energiespeichersysteme

Tesla Energy

Sungrow

CATL

Fluence

BYD

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für fortschrittliche Energiespeichersysteme

- Tesla, Inc.

- Siemens AG

- LG Energy Solution

- Fluence Energy, Inc.

- Samsung SDI Co., Ltd.

- General Electric Company

- BYD Company Ltd.

- Hitachi Energy

- Panasonic Holdings Corporation

- Saft Groupe S.A.

- VARTA AG

- Mitsubishi Power

- NGK Insulators, Ltd.

- ESS Inc.

- EnerSys

- Hydrostor Inc.

- Ambri Inc.

- Invinity Energy Systems

- Energy Vault Holdings, Inc.

- Stryten Energy

- Contemporary Amperex Technology Co. Ltd. (CATL)

- Sungrow Power Supply Co., Ltd.

- EVE Energy Co., Ltd.

- HyperStrong Technology

- CRRC Zhuzhou Institute

Aktuelle Branchenentwicklungen im Markt für fortschrittliche Energiespeichersysteme

- März 2026: Tesla und LG Energy Solution gründeten ein Joint Venture im Wert von 4,3 Milliarden USD für ein 50-GWh-Lithiumeisenphosphat-Werk in Michigan, das Steuergutschriften aus dem Inflation Reduction Act nutzt.

- März 2026: Huawei Digital Power und Aggreko gewannen einen Auftrag im Wert von 180 Millionen USD zum Bau eines 110-MWp-Solar- und 120-MWh-Speicherprojekts in Minas Gerais, Brasilien.

- März 2026: Argentinien eröffnete eine Speicherausschreibung über 700 MW und 700 Millionen USD, um die Windabregelung in Patagonien zu reduzieren.

- Februar 2026: Sungrow verpflichtete sich zu 230 Millionen EUR für eine 12,5-GWh-Batteriefabrik und eine 20-GW-Wechselrichterlinie in Polen.

Berichtsumfang des globalen Marktes für fortschrittliche Energiespeichersysteme

Ein fortschrittliches Energiespeichersystem umfasst moderne Technologien, die zu einem Zeitpunkt erzeugte Energie für eine spätere Nutzung speichern und im Vergleich zu herkömmlichen Speichermethoden verbesserte Effizienz, schnellere Reaktionszeiten und größere Kapazität bieten.

Der Markt für fortschrittliche Energiespeichersysteme ist nach Typ, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in elektrochemische, thermische, mechanische, chemische und hybride Energiespeichersysteme segmentiert. Nach Anwendung ist der Markt in Netzspeicherung, Integration erneuerbarer Energien, Notstromversorgung, EV-Infrastruktur, industrielle, netzunabhängige und Wohnanwendungen segmentiert. Nach Endnutzer ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Wohnbereiche segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für fortschrittliche Energiespeichersysteme in den wichtigsten Regionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

Überblick über die Segmentierung

| Elektrochemische Speicherung | Lithium-Ionen-Batterien |

| Natrium-Schwefel-Batterien | |

| Flussbatterien | |

| Blei-Säure-Batterien | |

| Nickelbasierte Batterien | |

| Thermische Energiespeicherung | Fühlbare Wärme |

| Latente Wärme | |

| Thermochemisch | |

| Mechanische Speicherung | Pumpspeicherkraftwerke |

| Druckluftspeicherung | |

| Schwungradspeicherung | |

| Chemische Speicherung | Wasserstoff |

| Synthetisches Erdgas | |

| Ammoniak | |

| Hybride Energiespeichersysteme |

| Netzspeicherung |

| Integration erneuerbarer Energien |

| Notstromsysteme |

| Infrastruktur für Elektrofahrzeuge |

| Industrielles Energiemanagement |

| Netzunabhängige Speicherung und Speicherung in abgelegenen Gebieten |

| Wohnbereichsspeicherung |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Elektrochemische Speicherung | Lithium-Ionen-Batterien |

| Natrium-Schwefel-Batterien | ||

| Flussbatterien | ||

| Blei-Säure-Batterien | ||

| Nickelbasierte Batterien | ||

| Thermische Energiespeicherung | Fühlbare Wärme | |

| Latente Wärme | ||

| Thermochemisch | ||

| Mechanische Speicherung | Pumpspeicherkraftwerke | |

| Druckluftspeicherung | ||

| Schwungradspeicherung | ||

| Chemische Speicherung | Wasserstoff | |

| Synthetisches Erdgas | ||

| Ammoniak | ||

| Hybride Energiespeichersysteme | ||

| Nach Anwendung | Netzspeicherung | |

| Integration erneuerbarer Energien | ||

| Notstromsysteme | ||

| Infrastruktur für Elektrofahrzeuge | ||

| Industrielles Energiemanagement | ||

| Netzunabhängige Speicherung und Speicherung in abgelegenen Gebieten | ||

| Wohnbereichsspeicherung | ||

| Nach Endnutzer | Versorgungsunternehmen | |

| Gewerbe und Industrie | ||

| Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für fortschrittliche Energiespeichersysteme voraussichtlich bis 2031 wachsen

Der Umsatz wird voraussichtlich von 22,44 Milliarden USD im Jahr 2026 auf 36,12 Milliarden USD bis 2031 steigen, was einer CAGR von 9,99 % über den Zeitraum 2026–2031 entspricht

Welche Speichertechnologie hält heute den größten Marktanteil

Elektrochemische Batterien, hauptsächlich Lithiumeisenphosphat, kontrollierten 2025 einen Anteil von 57,9 %

Welche Region baut Kapazitäten am schnellsten aus

Nordamerika führt das Wachstum mit einer CAGR von 14,5 % dank Anreizen des Inflation Reduction Act und Erlösen aus dem ERCOT-Hilfsdienstmarkt an

Warum gewinnen Zweitlebens-EV-Batterien an Bedeutung

Wiederverwendete Packs werden zu etwa der Hälfte der Kosten neuer Zellen installiert und verkürzen die Amortisationszeit für gewerbliche Käufer auf 3–5 Jahre

Was ist die größte regulatorische Hürde für Batterien im Versorgungsmaßstab

Aktualisierte NFPA-855- und UL-9540A-Brandschutzstandards fügen 15–25 USD pro kWh an Compliance-Kosten hinzu und erfordern großmaßstäbliche Tests zum thermischen Durchgehen

Welche Unternehmen dominieren die softwaregesteuerte Einsatzoptimierung

Fluence Energy mit seiner Mosaic-Plattform und Tesla mit Autobidder führen bei KI-basierten Erlösbündelungslösungen

Seite zuletzt aktualisiert am: