Marktgröße und Marktanteil für kommerzielle und industrielle Energiespeicherung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

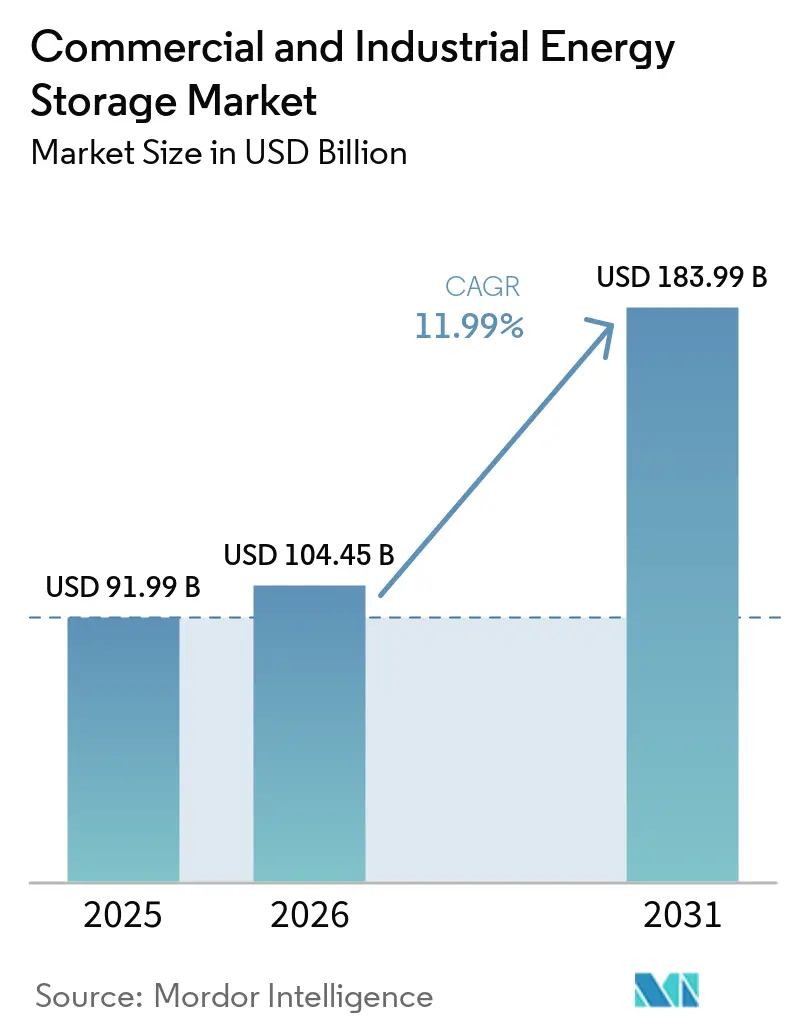

| Marktgröße (2026) | 104.45 Milliarden US-Dollar |

| Marktgröße (2031) | 183.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.99% CAGR |

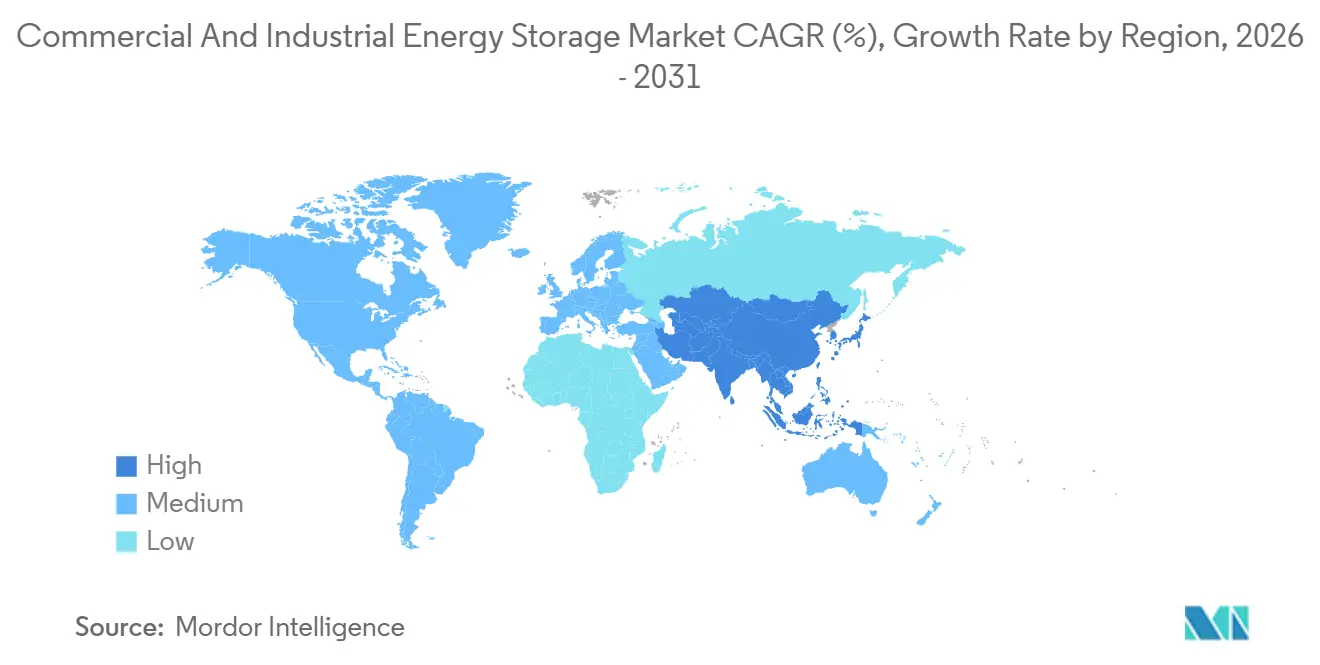

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kommerzielle und industrielle Energiespeicherung von Mordor Intelligence

Die Marktgröße für kommerzielle und industrielle Energiespeicherung wird voraussichtlich von 91,99 Milliarden USD im Jahr 2025 auf 104,45 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 183,99 Milliarden USD erreichen, mit einer CAGR von 11,99 % über den Zeitraum 2026–2031. Zunehmende Spitzenlastgebühren, sinkende Lithium-Ionen-Packpreise und politische Anreize, die eigenständige Batterien nun als steuerbare Anlagen anerkennen, verändern die Energiemanagementstrategien von Unternehmen. Unternehmen setzen Speicher zunehmend ein, um Großhandelspreise zu arbitrieren, kostspielige Netzaufrüstungen aufzuschieben und erneuerbare Energien vor Ort zu sichern – Dienstleistungen, die Dieselgeneratoren bei vergleichbarer Geschwindigkeit oder vergleichbaren Emissionsniveaus nicht replizieren können. Der Schwung in Nordamerika resultiert aus der Verlängerung des US-amerikanischen Investitionssteuerkredit, während die Beschleunigung im Asien-Pazifik-Raum die Kostenführerschaft Chinas und das indische Mandat zur Integration erneuerbarer Energien widerspiegelt. Software, die mehrere Einnahmequellen orchestriert, zusammen mit innovativen Finanzierungsmodellen, erweitert den Zugang zu Speichern für mittelgroße Einrichtungen und festigt die Wachstumsaussichten für den Markt für kommerzielle und industrielle Energiespeicherung.

Wichtigste Erkenntnisse des Berichts

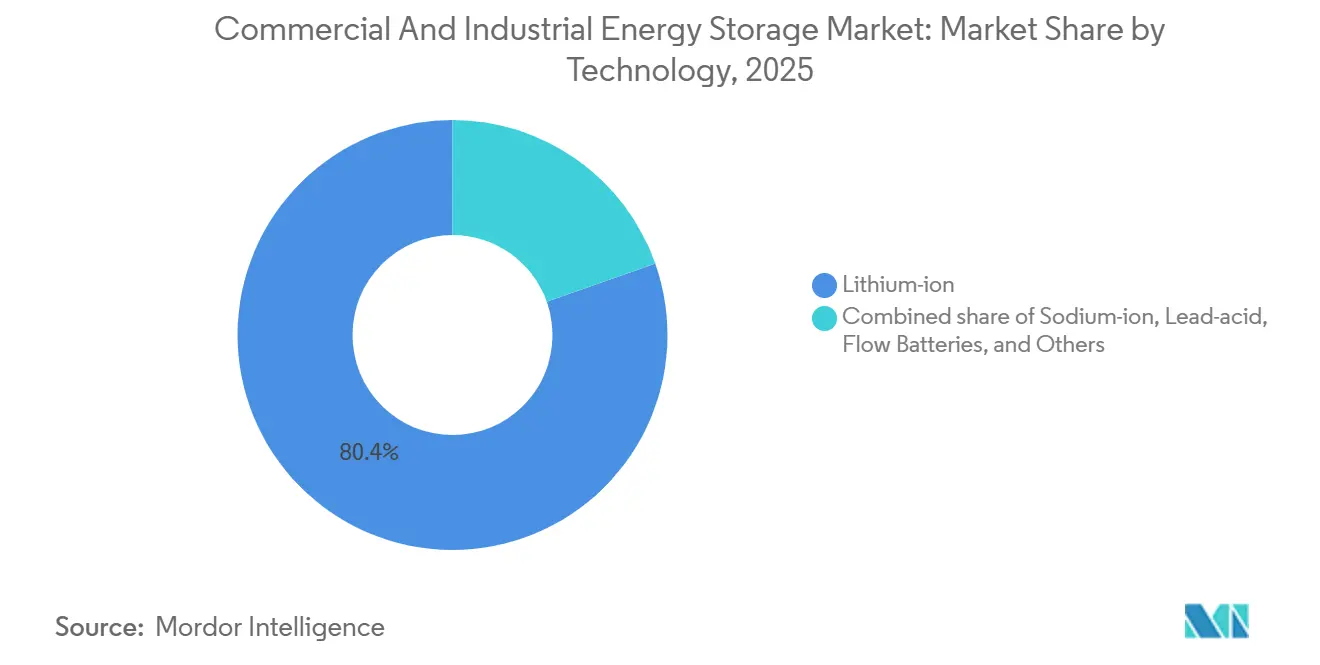

- Nach Technologie dominierte Lithium-Ionen im Jahr 2025 mit einem Marktanteil von 80,4 % am kommerziellen und industriellen Energiespeichermarkt; Natrium-Ionen wird voraussichtlich bis 2031 mit einem CAGR von 37,5 % wachsen.

- Nach Anwendung führte die Spitzenlastkappung im Jahr 2025 mit einem Umsatzanteil von 22,1 %; die Unterstützung des Schnellladens von Elektrofahrzeugen wird voraussichtlich bis 2031 mit einem CAGR von 28,2 % zunehmen.

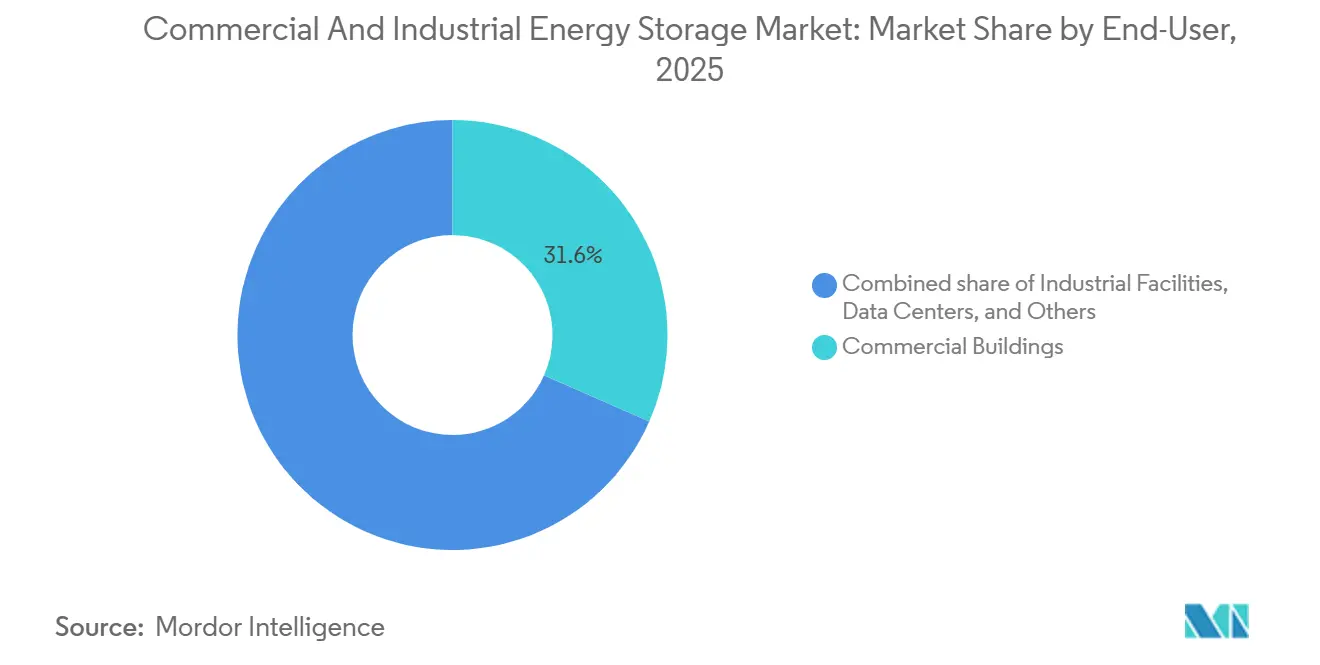

- Nach Endnutzer entfielen im Jahr 2025 31,6 % der Größe des kommerziellen und industriellen Energiespeichermarkts auf Gewerbegebäude; Betreiber von Elektrofahrzeugflotten werden voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 28,7 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,5 %; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einem CAGR von 23,3 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kommerzielle und industrielle Energiespeicherung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lithium-Ionen-Kostenkurve nähert sich unter 90 USD/kWh | +2.80% | Global, wobei der APAC-Fertigungsmaßstab die Einführung in Nordamerika und der EU beschleunigt | Mittelfristig (2–4 Jahre) |

| Globale Mandate für erneuerbare Energien und RE100-Ziele von Unternehmen | +2.30% | Global, insbesondere EU und Nordamerika, wo die Beschaffung durch Unternehmen am ausgereiftesten ist | Langfristig (≥ 4 Jahre) |

| Eigenständiger Speicher-Investitionssteuerkredit (USA) und gleichwertige globale Anreize | +1.90% | Nordamerika primär, mit Ausstrahlungseffekten auf Lateinamerika und ausgewählte APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Steigende globale Spitzenlastgebühren für Gewerbe und Industrie | +1.60% | Nordamerika und EU als Kern, mit aufkommendem Einfluss in ASEAN und Indien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Netzaufschiebung durch hypergroße Rechenzentren | +1.40% | Nordamerika und EU, mit APAC-Expansion in Singapur, Tokio, Sydney | Mittelfristig (2–4 Jahre) |

| Anstieg synthetischer Stromabnahmeverträge, die steuerbare Lastverlagerung erfordern | +1.10% | Nordamerika und EU, begrenzte Durchdringung in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lithium-Ionen-Kostenkurve nähert sich unter 90 USD/kWh

Die Preise für stationäre Batteriepakete lagen 2025 im Durchschnitt bei 70 USD pro kWh, ein Rückgang von 35 % gegenüber 2020, womit der Punkt überschritten wurde, an dem Amortisationszeiten von drei bis fünf Jahren für gewerbliche Einrichtungen in Hochzollregionen üblich werden. Der Fertigungsmaßstab in China und der Schwenk zu kobaltfreien LFP-Chemien haben die Materialkosten um bis zu 20 % gesenkt. Niedrigere Investitionskosten erweitern die adressierbare Basis von hypergroßen Nutzern auf mittelgroße Industrieanlagen und stimulieren neue Nachfrage für den Markt für kommerzielle und industrielle Energiespeicherung. Große Lieferverträge, wie der 4,3-Milliarden-USD-LFP-Vertrag von LG Energy Solution mit Tesla, signalisieren anhaltend sinkende Preise in den nächsten 18 Monaten. Pilotlinien für Natrium-Ionen und frühe Festkörperdesigns werden voraussichtlich die durchschnittlichen installierten Kosten bis Ende 2026 unter 350 USD pro kWh drücken, was die Durchdringung in kostenempfindlichen Sektoren vertieft.

Globale Mandate für erneuerbare Energien und RE100-Ziele von Unternehmen

Mehr als 400 multinationale Unternehmen haben sich zu 100 % erneuerbarem Strom verpflichtet und verbrauchen zusammen mehr als 380 TWh jährlich – ungefähr die Last Deutschlands.(1)RE100, „RE100 Fortschritt und Erkenntnisse 2024”, re100.org Diese Verpflichtungen zwingen große Einrichtungen dazu, überschüssige Mittagssolarenergie und nächtliche Windenergie für Abendspitzen zu speichern und so variable Erzeugung in steuerbare Versorgung umzuwandeln. Googles 300-MW-/30-GWh-Projekt in Minnesota, das seit Mitte 2025 in Betrieb ist, reduziert die Abhängigkeit von fossilen Spitzenlastkraftwerken um 85 % und ist ein Beispiel für die großflächige Einführung durch Unternehmen. In Europa schreibt der REPowerEU-Plan vor, dass bis 2030 45 % des Stroms aus erneuerbaren Quellen stammen müssen, und verknüpft Speicherziele ausdrücklich mit der Entlastung von Netzengpässen. Industriebetreiber in Deutschland sehen sich nun Abregelungsstrafen von annähernd 100 EUR pro MWh gegenüber, was Batterien zu einer kosteneffizienten Absicherung macht.

Eigenständiger Speicher-Investitionssteuerkredit und gleichwertige globale Anreize

Das US-amerikanische Inflationsbekämpfungsgesetz senkte die nivellierten Speicherkosten für 100-MW-/4-Stunden-Systeme auf 124 USD/MWh und beseitigte die Anforderungen an die gemeinsame Standortnutzung, was eine Welle eigenständiger gewerblicher Projekte auslöste. Der Auftragsbestand von Fluence in Höhe von 4,5 Milliarden USD veranschaulicht, wie Steueranreize in Lieferantenauftragsbücher übersetzt werden.

Steigende globale Spitzenlastgebühren für Gewerbe und Industrie

Leistungsgebühren machen bis zu 70 % der Stromrechnungen großer Einrichtungen aus, sodass Speichersysteme, die 15–25 % der monatlichen Spitzen kappen, in Kalifornien, Japan und Deutschland Amortisationszeiten von unter fünf Jahren erreichen. KI-gestützte Einsatzalgorithmen maximieren Einsparungen über statische Zeitzonentarife hinaus.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten gegenüber Dieselgeneratoren | -1.80% | Global, mit akuten Auswirkungen in preissensiblen ASEAN- und lateinamerikanischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette für kritische Mineralien | -1.50% | Global, wobei die vorgelagerte Konzentration in China, Chile und der Demokratischen Republik Kongo geopolitische Risiken schafft | Mittelfristig (2–4 Jahre) |

| Fragmentierte Netzanschluss- und Genehmigungsregeln | -0.90% | Nordamerika und EU, wo regulatorische Fragmentierung Projektzeitpläne verzögert | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung städtischer Brandschutzvorschriften für Innen-BESS | -0.70% | Städtische Kerngebiete in Nordamerika und EU, mit begrenzten Auswirkungen in APAC und MEA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten gegenüber Dieselgeneratoren

Installierte Kosten von 280–580 USD/kWh übersteigen immer noch die Vorabkosten eines Dieselgenerators von 500–1.000 USD/kW und schrecken kleinere Unternehmen ohne günstige Finanzierung ab, trotz überlegener Lebenszyklusökonomie. Energie-als-Dienstleistung-Verträge helfen, Kapitalbarrieren zu mindern, fügen jedoch Transaktionskomplexität hinzu.

Volatilität der Lieferkette für kritische Mineralien

Die Lithiumcarbonatpreise schwankten zwischen 12.000 und 38.000 USD pro Tonne im Zeitraum 2024–2025, während Kobalt sich von 28.000 auf 42.000 USD bewegte. Eine solche Volatilität erhöht Projektkontingenzen und erschwert langfristige Servicevereinbarungen. Die Konzentration der Kobaltraffinierung in der Demokratischen Republik Kongo und der Lithiumsole in Chile setzt Käufer geopolitischen Schocks aus. Entwickler schwenken auf kobaltfreie LFP- und Natrium-Ionen-Chemien um, aber diese Alternativen erfordern größere Stellflächen, was dichte städtische Standorte herausfordert. Strategische Bevorratung und diversifizierte Abnahmeverträge können Schwankungen mindern, doch das Mineralrisiko schmälert weiterhin Punkte von der prognostizierten CAGR.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: LFP-Dominanz trifft auf Natrium-Ionen-Disruption

Lithium-Ionen-Technologien kontrollierten 2025 80,4 % des Marktes für kommerzielle und industrielle Energiespeicherung, dank Zykluslebensdauern von über 6.000 Zyklen bei 80 % Entladetiefe und geringerem Risiko des thermischen Durchgehens. Natrium-Ionen-Plattformen, kommerzialisiert von CATL und BYD, expandieren bis 2031 mit einer CAGR von 37,5 %, ermöglicht durch reichlich vorhandene Rohstoffe und Preisparität mit LFP für stationäre Anwendungen. Obwohl die Energiedichte hinter NMC zurückbleibt, bieten Lagerhausdächer und Freiflächen ausreichend Platz, was den Nachteil für gewerbliche Nutzer abmildert. Blei-Säure verbleibt in Telekommunikations-Backup-Nischen, aber Umweltentsorgungsregeln erodieren seinen Anteil jedes Jahr. Durchflussbatterien, insbesondere Vanadium-Redox- und Eisendurchflussvarianten, erschließen sich Langzeitrollen jenseits der Vier-Stunden-Entladung, wobei ESS Inc. 2025 500 MWh an industrielle Mikronetze lieferte. Hybrid-Superkondensatoren sichern sich Frequenzregelungsverträge in Märkten wie PJM, obwohl die geringe Energiedichte ihr adressierbares Segment begrenzt. Festkörperchemien verweilen in Pilotphasen; eine breite Einführung vor 2028 erscheint unwahrscheinlich, angesichts ungelöster Fertigungsskalierungshürden. Obligatorische UL-9540A-Tests, die nun in den Vereinigten Staaten und Europa üblich sind, fügen 30.000–50.000 USD pro Projekt hinzu, senken jedoch die Versicherungskosten um bis zu 25 %, was die Lebenszyklusökonomie für konforme Lieferanten verbessert.

Gebrauchte Automobilpakete, die bei 70–80 % Ladezustand ausgemustert werden, locken wertorientierte Käufer an und bieten Anlandekosten, die 40–50 % unter neuen Systemen liegen. Die Standardisierung hinkt jedoch hinterher: Garantiesysteme, Zellrückverfolgbarkeit und unterschiedliche Chemien erschweren die Integration. Das daraus resultierende Flickwerk verlangsamt die weit verbreitete Einführung, aber lokalisierte Pilotprojekte in Spanien und Kalifornien zeigen Potenzial für preissensible gewerbliche Nutzer. Insgesamt erweitert die Technologiediversifizierung die Auswahl, stärkt jedoch die Marktstellung von Lithium-Ionen und festigt seine führende Position im Markt für kommerzielle und industrielle Energiespeicherung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Lastspitzenkappung führt, Elektrofahrzeugladung steigt

Lastspitzenkappung repräsentierte 22,1 % der Umsätze 2025 und spiegelt vorhersehbare Einsparungen durch die Reduzierung von versorgungsdefinierten Nachfragefenstern wider, insbesondere dort, wo Gebühren 15 USD pro kW monatlich übersteigen. Einrichtungen in New York, Kalifornien und Deutschland amortisieren Investitionen innerhalb von vier bis sechs Jahren, was Folgeaufträge bei Einzelhandelsketten und Logistiklagern auslöst. Die Unterstützung für Schnellladung von Elektrofahrzeugen ist das am schnellsten wachsende Segment, prognostiziert mit einer CAGR von 28,2 %, da Cluster von 350-kW-Ladegeräten andernfalls Netzaufrüstungen in Millionenhöhe auslösen würden. Teslas frühe Megapack-Einsätze senkten die Netzanschlussgebühren um bis zu 60 % und inspirierten ähnliche Rollouts von BP Pulse und Ionity. Lastverlagerung erntet Arbitragemargen von über 0,15 USD pro kWh bei ERCOT-Sommerpeaks. Notstromversorgung bleibt für Rechenzentren und Krankenhäuser unerlässlich, obwohl die Verdrängung von Diesel aufgrund höherer Vorabkosten schrittweise voranschreitet. Die Eigenverbrauchsoptimierung erneuerbarer Energien gewinnt bei Dachsolarbesitzern an Bedeutung und stimmt den Mittagsüberschuss mit dem abendlichen Einzelhandelsgeschäft ab. Einnahmen aus Zusatzdienstleistungen – Frequenzregelung, Spannungsunterstützung, rotierende Reserve – ergänzen Kernanwendungen und erzielen wiederkehrende Cashflows zwischen 10 und 30 USD pro kW monatlich in vergütungsstarken Märkten.

Zusammengenommen unterstreichen diese Wertströme, warum diversifizierte Software, und nicht allein die Zellchemie, Lieferanten im Markt für kommerzielle und industrielle Energiespeicherung zunehmend differenziert. Die Kundenökonomie hängt von der Bündelung von Dienstleistungen ab – eine Fähigkeit, die sich rasch weiterentwickelt, da Analyseplattformen Großhandelsprognosen, Tarifsdatenbanken und Echtzeitsteuerungen integrieren.

Nach Endnutzer: Flottenoperatoren treiben die Marktentwicklung voran

Gewerbegebäude, Einzelhandel, Büros und Hotels verzeichneten 2025 eine Nachfrage von 31,6 %, motiviert durch Betriebskosteneinsparungen und Nachhaltigkeitsverpflichtungen. Immobilieneigentümer nutzen Batterien, um Nachfragekurven zu glätten, bevorzugte Stromtarife zu erschließen und Zertifizierungen für grüne Gebäude zu erhalten. Elektrofahrzeug-Flottendepots steigen am schnellsten, mit einer CAGR von 28,7 %, da Logistikgiganten Transporter und Busse elektrifizieren, aber in vielen städtischen Netzen Spitzenlastgebühren von über 20 USD pro kW gegenüberstehen. Industrieanlagen nutzen Speicher zur Glättung der Stromqualität, für Demand-Response-Einnahmen und zur Generatorsubstitution in emissionskontrollierten Zonen. Hypergroße Rechenzentren setzen Mehrstundensysteme ein, die kostspielige Zuleitungsaufrüstungen aufschieben und gleichzeitig Null-Kohlenstoff-Mandate von Gemeinden wie Dublin und Loudoun County erfüllen. Universitäten und Krankenhäuser hinken hinterher, behindert durch Budgetzyklen und komplexe Beschaffung, doch gezielte Zuschüsse beginnen, Pilotprojekte im Zusammenhang mit Resilienzzielen zu erschließen. Telekommunikationstürme verlassen sich noch auf Blei-Säure, wechseln jedoch zu Lithium-Ionen, da Platz- und Wartungsbeschränkungen zunehmen. Öffentliche Infrastruktur, Flughäfen und U-Bahnen stellen eine kleine, aber strategische Nische dar, in der Zuverlässigkeitsstandards streng sind und die Zahlungsbereitschaft steigt. Die fortschreitende Elektrifizierung von Transport und Heizung vertieft die gegenseitige Abhängigkeit zwischen Endnutzersegmenten und stärkt die säkulare Einführung von Batterien im gesamten Markt für kommerzielle und industrielle Energiespeicherung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erfasste 2025 36,5 % der globalen Installationen, wobei die Vereinigten Staaten den Löwenanteil ausmachten, nachdem der eigenständige Speicher-Investitionssteuerkredit die Anforderungen an die gemeinsame Standortnutzung beseitigt hatte. Kalifornien führt und überschritt bis Ende 2025 3 GW gewerblicher Einsätze im Rahmen des Selbsterzeugungsanreizprogramms, das bis zu 200 USD pro kWh erstattet. Texas folgt, da der energiebasierte Markt von ERCOT im Sommer mehr als 0,20 USD pro kWh schwankt, ideal für Großhandelsarbitrage. Kanadas Wachstum konzentriert sich auf Ontario und Alberta, wo sich provinzielle Anreize und Mikronetzanforderungen überschneiden. Mexiko bleibt im Anfangsstadium; niedrigere Tarife und knappe Finanzierung begrenzen die Einführung, obwohl Pilotprojekte in Monterreys Fertigungszonen laufen. Asien-Pazifik ist die am schnellsten wachsende Region, prognostiziert mit einer CAGR von 23,3 % bis 2031. Chinas vertikal integrierte Giganten liefern mehr als die Hälfte der weltweiten gewerblichen Lieferungen und halten die durchschnittlichen Systemkosten 20–30 % unter westlichen Äquivalenten. Indien schreibt für gewerbliche Solaranlagen über 500 kW eine zweistündige Speicherung vor und entfacht Aktivitäten in Gujarat und Maharashtra. Japan und Südkorea priorisieren Resilienz gegen Naturkatastrophen und Lieferkettenerschütterungen, was Unternehmenskäufer wie Toyota dazu veranlasst, Batterien vor Ort zu installieren. ASEAN-Staaten entwickeln sich ungleichmäßig; Thailand und Vietnam ziehen FDI-gestützte Fabriken an, die Speicher einsetzen, aber Dieselsubventionen in Indonesien verlangsamen den Fortschritt.(2)Internationale Energieagentur, „Zusammenfassung – Energieausblick Südostasien 2024”, iea.org Australien und Neuseeland setzen aggressiv ein, da hohe Einzelhandelstarife und reichlich Dachsolaranlagen die Eigenverbrauchsvorteile erhöhen.

Deutschlands Industriezentren setzen Batterien ein, um Abregelungsgebühren zu vermeiden, wenn erneuerbare Energien die Spotpreise an mehr als 200 Tagen pro Jahr negativ treiben. Die Kapazitätsmarktauktionen des Vereinigten Königreichs belohnen Mehrstunden-Assets und veranlassen Supermarktketten und Paketzentren, Speicher unter Zwölfjahresverträgen zu kontrahieren. Frankreich, Spanien und Italien skalieren Installationen, um wachsende Solarpipelines zu integrieren und die Dekarbonisierungsziele des Fit-for-55-Pakets zu erfüllen. Die nordischen Länder kombinieren Wind mit Wasserkraftausgleich, setzen aber dennoch Batterien für Frequenzunterstützung und Netzentlastung ein. Russland hinkt aufgrund niedriger Tarife und begrenzter Anreize hinterher; Einsätze beschränken sich auf abgelegene Minen und Öl- und Gasaußenposten. In Südamerika sowie im Nahen Osten und Afrika zeigen Brasilien, die Vereinigten Arabischen Emirate und Südafrika Pilotaktivitäten in Einkaufszentren und Telekommunikationsstandorten. Trotz regionaler Unterschiede verzeichnet nun jeder Kontinent gewerbliche Projekte, was die breite geografische Verbreitung des Marktes für kommerzielle und industrielle Energiespeicherung unterstreicht.

Wettbewerbslandschaft

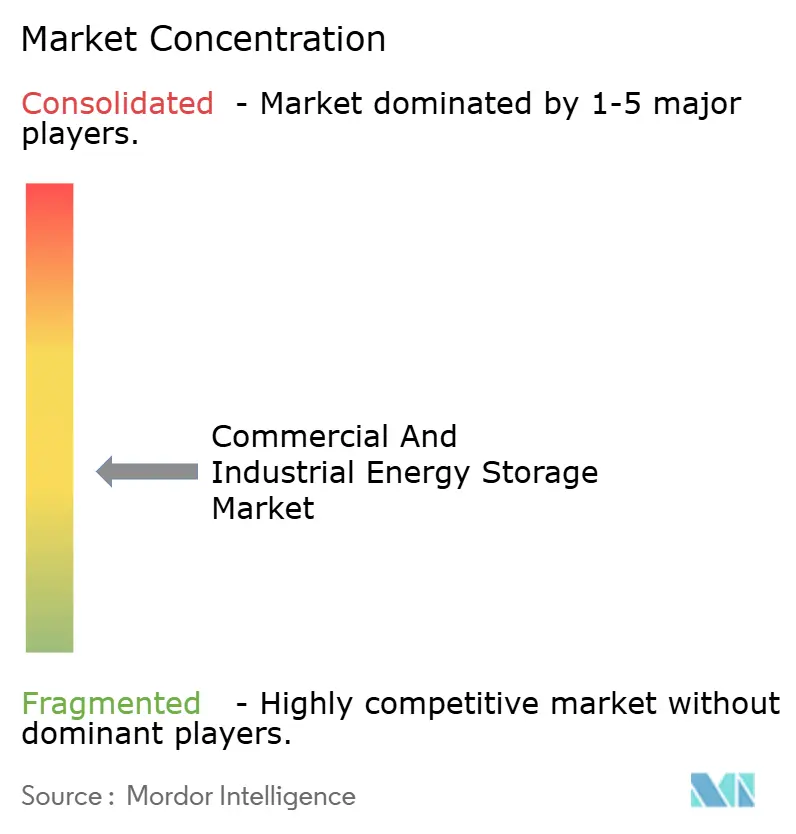

Der Markt für kommerzielle und industrielle Energiespeicherung ist mäßig konsolidiert. Skalierung verschafft Kostenführerschaft, doch Software-Kompetenz und Finanzierungskreativität beeinflussen Kaufentscheidungen zunehmend. Teslas Megapack überschritt Ende 2025 eine jährliche Laufrate von 40 GWh und nutzt die vertikale Kontrolle von der Zelle bis zur Cloud-Analytik. Die Mosaic-Plattform von Fluence orchestriert die Energiemarktbeteiligung über mehr als 12 GW an Assets und wird zum De-facto-Standard für die Optimierung von Leistungsgebühren und Arbitrage. CATL und BYD integrieren Zellproduktion, Leistungselektronik und Bauleistungen, um die Anlandekosten im Asien-Pazifik-Raum um bis zu 25 % zu unterbieten.

Fusionen und Übernahmen gestalten das Feld neu. Hitachi Energys Kauf von Eks Energy im August 2025 fügte 2 GWh Projektkapazität hinzu und stärkte seinen europäischen Fußabdruck. ABBs Übernahme der Wechselrichtersparte von Gamesa Electric im Dezember 2025 senkte die Systemnebenkosten um zweistellige Beträge und erweiterte schlüsselfertige Angebote für gewerbliche Nutzer. Eaton und Schneider Electric integrieren Energiemanagementsoftware in Schaltanlagenportfolios und streben Querverkäufe in bestehende Kundenstämme an. Start-ups wie ESS Inc. nutzen Nischen mit Eisendurchflussbatterien, die frei von Lithium- und Kobaltexposition sind, und ziehen Industriekunden an, die vor Mineralvolatilität zurückschrecken.

Integratoren für Gebrauchtbatterien – Connected Energy im Vereinigten Königreich, B2U Storage Solutions in Kalifornien – erschließen eine Kreislaufwirtschaftsnische, obwohl die Garantiekomplexität die Skalierung noch hemmt. Die Einhaltung der Brandschutzvorschriften UL 9540 und NFPA 855 ist zur Grundvoraussetzung für Versicherer und Gemeinden geworden und erhöht die Eintrittsbarrieren für kleinere Anbieter. Streitigkeiten über geistiges Eigentum bei Batteriemanagementsystem-Algorithmen unterstreichen die wachsende Bedeutung von Software. Zusammenfassend lässt sich sagen, dass zwar oligopolistische Drücke an der Spitze zunehmen, aber reichlich Spezialisierungsmöglichkeiten verbleiben, was die Wettbewerbsintensität im Markt für kommerzielle und industrielle Energiespeicherung moderat und dynamisch hält.

Marktführer der kommerziellen und industriellen Energiespeicherungsbranche

Tesla Inc.

Fluence Energy

LG Energy Solution

BYD Co. Ltd.

CATL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: LG Energy Solution gab ein Auftragsziel für Energiespeichersysteme von 90 GWh für 2026 bekannt, was einem Anstieg von 35 % gegenüber den Volumina von 2025 entspricht, angetrieben durch die Nachfrage von hypergroßen Rechenzentren und gewerblichen Solarinstallationen in Nordamerika und Europa. Der 4,3-Milliarden-USD-LFP-Liefervertrag des Unternehmens mit Tesla, der im Januar 2025 unterzeichnet wurde, positioniert es, einen größeren Anteil des kostenempfindlichen kommerziellen und industriellen Segments zu gewinnen.

- Januar 2026: Tesla setzte ein 500-MW-/1-GWh-Megapack-System im Vereinigten Königreich ein, die größte kommerzielle und industrielle Batterieinstallation in Europa, die Netzausgleichsdienstleistungen erbringen und Übertragungsaufrüstungen im Großraum London aufschieben soll. Das Projekt wird voraussichtlich über 40 Millionen USD jährliche Einnahmen aus Kapazitätsmarktauktionen und Großhandelsenergiearbitrage generieren.

- Oktober 2024: CATL stellte eine Natrium-Ionen-Batterie mit 175 Wh/kg für stationäre Speicherung vor.

- September 2024: Ein 63-MWh-Projekt mit gebrauchten Elektrofahrzeugbatterien nahm den kommerziellen Betrieb im texanischen Netz auf.

Berichtsumfang des globalen Marktes für kommerzielle und industrielle Energiespeicherung

Kommerzielle und industrielle Energiespeicherung bezieht sich auf großmaßstäbliche Batteriesysteme, die häufig Lithium-Ionen-Technologie nutzen und für Unternehmen, Fabriken und Gewerbegebäude konzipiert sind, um Strom für die zukünftige Nutzung zu speichern. Diese Systeme, die typischerweise Kapazitäten von 100 kW bis MW-Niveau umfassen, ermöglichen Lastspitzenkappung zur Senkung der Energiekosten, gewährleisten unterbrechungsfreie Notstromversorgung und optimieren die Nutzung von Solarenergie.

Der globale Markt für kommerzielle und industrielle Energiespeicherung ist nach Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Technologie ist der Markt in Lithium-Ionen, Natrium-Ionen, Blei-Säure, Durchflussbatterien, Hybrid-Superkondensatorsysteme und andere aufkommende Chemien segmentiert. Nach Anwendung ist der Markt in Lastspitzenkappung, Lastverlagerung, Notstromversorgung/USV, Integration erneuerbarer Energien, Zusatzdienstleistungen, Leistungsgebührenmanagement, Unterstützung für Schnellladung von Elektrofahrzeugen und Mikronetzstabilisierung segmentiert. Nach Endnutzer ist der Markt in Gewerbegebäude, Industrieanlagen, Rechenzentren, Bildungseinrichtungen, Gesundheitseinrichtungen, Telekommunikations-BTS und Edge-Standorte, Betreiber von Elektrofahrzeugflotten und Ladehubs sowie öffentliche Infrastruktur segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für kommerzielle und industrielle Energiespeicherung in 20 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Lithium-Ionen (LFP, NMC/NCA, LCO) |

| Natrium-Ionen |

| Blei-Säure (VRLA, geflutet) |

| Durchflussbatterien (Vanadium-Redox, Zink-Brom) |

| Hybrid-Superkondensatorsysteme |

| Andere aufkommende Chemien (Festkörper, Metall-Luft) |

| Lastspitzenkappung |

| Lastverlagerung |

| Notstromversorgung/USV |

| Integration erneuerbarer Energien |

| Zusatzdienstleistungen (Frequenzregelung) |

| Leistungsgebührenmanagement |

| Unterstützung für Schnellladung von Elektrofahrzeugen |

| Mikronetzstabilisierung |

| Gewerbegebäude (Einzelhandel, Büros) |

| Industrieanlagen (Fertigung, Lagerhaltung) |

| Rechenzentren |

| Bildungseinrichtungen |

| Gesundheitseinrichtungen |

| Telekommunikations-BTS und Edge-Standorte |

| Betreiber von Elektrofahrzeugflotten und Ladehubs |

| Öffentliche Infrastruktur (Flughäfen, Schiene) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Lithium-Ionen (LFP, NMC/NCA, LCO) | |

| Natrium-Ionen | ||

| Blei-Säure (VRLA, geflutet) | ||

| Durchflussbatterien (Vanadium-Redox, Zink-Brom) | ||

| Hybrid-Superkondensatorsysteme | ||

| Andere aufkommende Chemien (Festkörper, Metall-Luft) | ||

| Nach Anwendung | Lastspitzenkappung | |

| Lastverlagerung | ||

| Notstromversorgung/USV | ||

| Integration erneuerbarer Energien | ||

| Zusatzdienstleistungen (Frequenzregelung) | ||

| Leistungsgebührenmanagement | ||

| Unterstützung für Schnellladung von Elektrofahrzeugen | ||

| Mikronetzstabilisierung | ||

| Nach Endnutzer | Gewerbegebäude (Einzelhandel, Büros) | |

| Industrieanlagen (Fertigung, Lagerhaltung) | ||

| Rechenzentren | ||

| Bildungseinrichtungen | ||

| Gesundheitseinrichtungen | ||

| Telekommunikations-BTS und Edge-Standorte | ||

| Betreiber von Elektrofahrzeugflotten und Ladehubs | ||

| Öffentliche Infrastruktur (Flughäfen, Schiene) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für kommerzielle und industrielle Energiespeicherung im Jahr 2031 sein?

Der Markt für kommerzielle und industrielle Energiespeicherung wird voraussichtlich bis 2031 einen Wert von 183,99 Milliarden USD erreichen.

Wie hoch ist die erwartete CAGR für kommerzielle und industrielle Batterieeinsätze zwischen 2026 und 2031?

Die Einsätze werden voraussichtlich mit einer CAGR von 11,99 % über den Zeitraum 2026–2031 wachsen.

Welche Batterietechnologie hat heute den größten Marktanteil?

Lithium-Ionen, angeführt von LFP-Chemie, kontrollierte 2025 80,4 % der Installationen.

Welche Anwendung wächst bis 2031 am schnellsten?

Die Unterstützung für Schnellladung von Elektrofahrzeugen schreitet mit einer CAGR von 28,2 % voran, da Ladehubs steile Netzaufrüstungsgebühren vermeiden.

Welche Region wird am schnellsten Kapazität aufbauen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 23,3 % wachsen, angetrieben durch Chinas Kostenführerschaft und indische politische Mandate.

Wer sind die führenden Lieferanten in diesem Bereich?

Tesla, Fluence, LG Energy Solution, CATL und BYD lieferten 2025 zusammen etwa 45 % der globalen Kapazität.

Seite zuletzt aktualisiert am: