Marktgröße und Marktanteil im Bereich Energetische Sanierung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

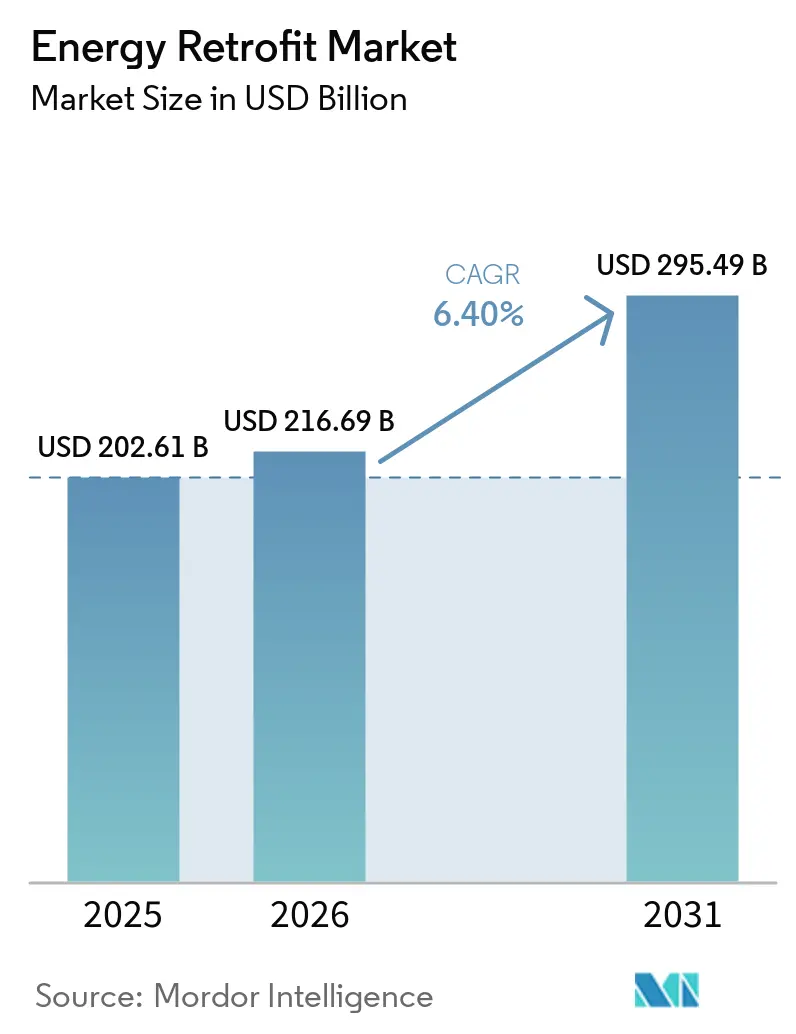

| Marktgröße (2026) | 216.69 Milliarden US-Dollar |

| Marktgröße (2031) | 295.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.40% CAGR |

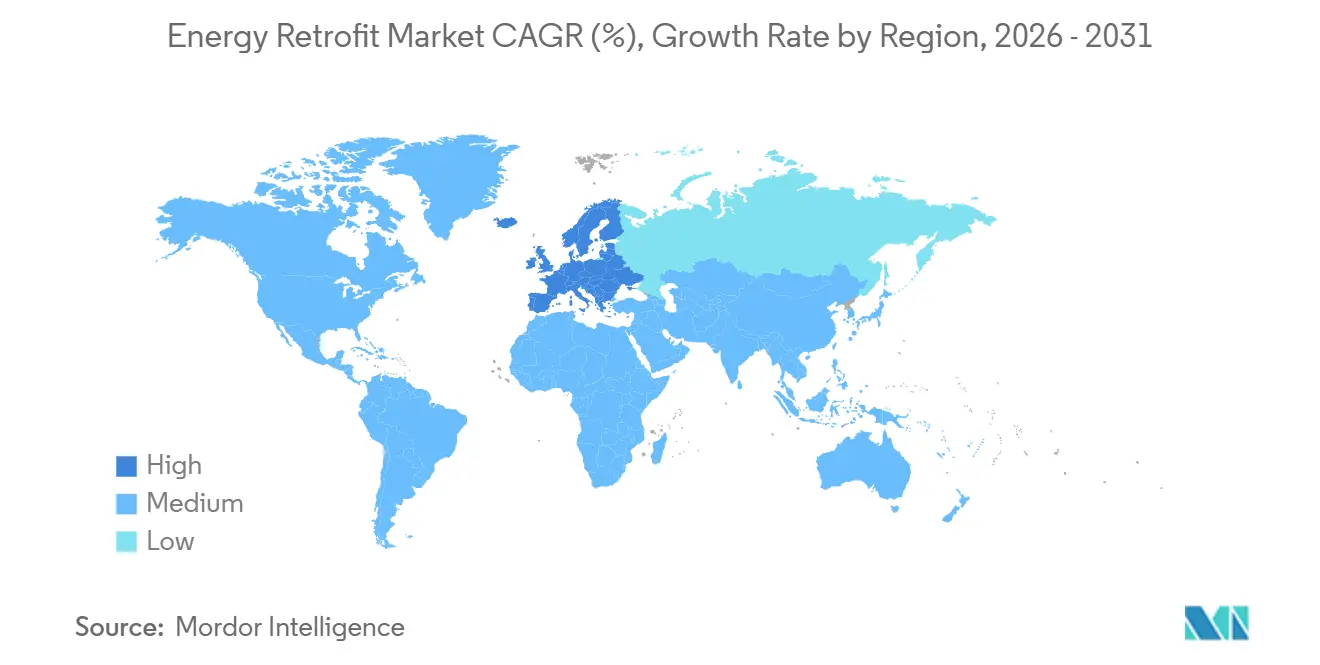

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Energetische Sanierung von Mordor Intelligence

Die Marktgröße für Energetische Sanierung wird voraussichtlich von 202,61 Milliarden USD im Jahr 2025 auf 216,69 Milliarden USD im Jahr 2026 steigen und bis 2031 295,49 Milliarden USD erreichen, mit einer CAGR von 6,40 % über den Zeitraum 2026–2031. Unternehmerische Dekarbonisierungsverpflichtungen, verschärfte staatliche Vorschriften und eine erhöhte Energiepreisvolatilität treiben Eigentümer dazu an, den Kapitaleinsatz zu beschleunigen, selbst wenn die Kreditkosten steigen. Ergebnisbasierte Verträge, die die Einnahmen von Dienstleistern an verifizierte Einsparungen knüpfen, verlagern das Leistungsrisiko weg von den Kunden und machen tiefgreifendere Maßnahmen für institutionelle Investoren finanziell attraktiv. Schnelle Innovationen in der KI-gestützten Gebäudezwillingsanalytik decken granulare Einsparpotenziale auf, die bisher unwirtschaftlich zu erkennen waren, und attraktive Fördermittelpools – wie das 7-Milliarden-USD-Programm „Solar for All” der Vereinigten Staaten – verkürzen die Amortisationszeiten für solarseitig integrierte Sanierungen.[1]U.S. Department of Energy, "Bekanntmachung der Solar for All-Förderung," energy.gov Diese Dynamiken lassen einen Zwei-Geschwindigkeiten-Markt entstehen: ein volumenstarkes Segment für oberflächliche Sanierungen, das schnelle Erfolge erzielt, und ein schnell wachsendes Segment für tiefgreifende Sanierungen, das eine umfassende, langfristige Dekarbonisierung liefert.

Wesentliche Erkenntnisse des Berichts

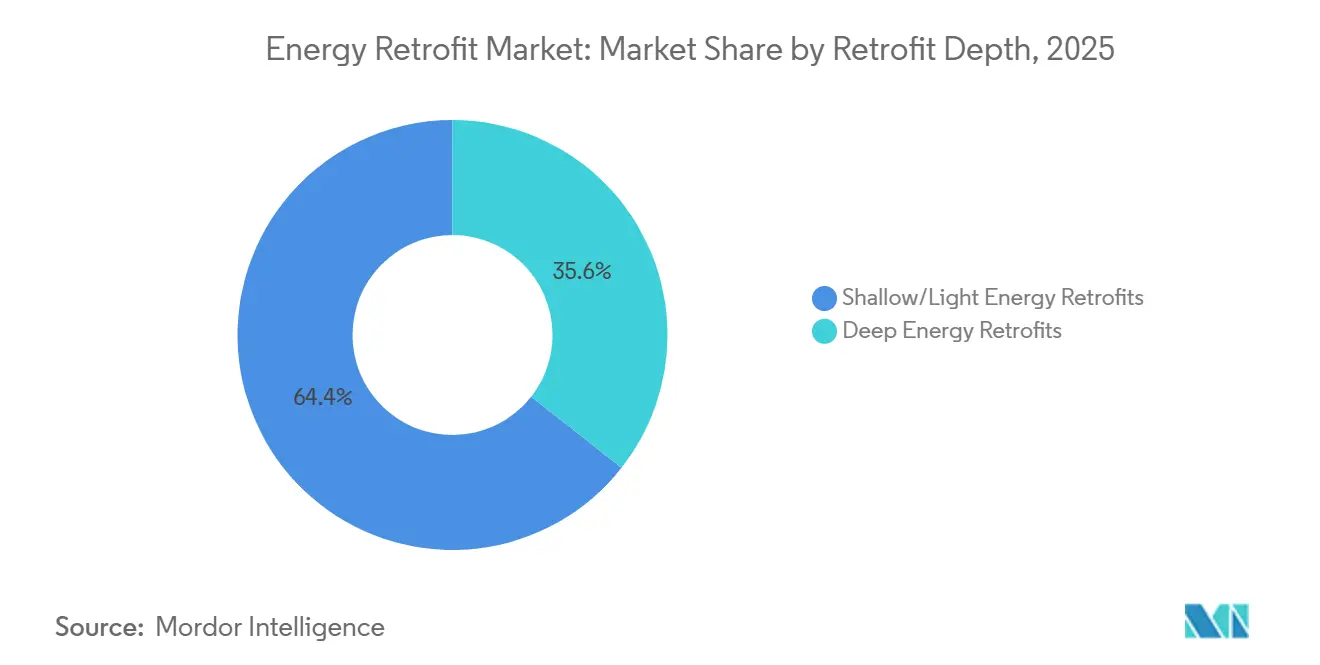

- Nach Sanierungstiefe entfielen 64,4 % des Umsatzes 2025 auf oberflächliche Sanierungen, während tiefgreifende Sanierungen bis 2031 mit einer CAGR von 8,6 % voranschreiten.

- Nach Technologie hielten HLK-Systeme einen Anteil von 43,1 % am Markt für Energetische Sanierung im Jahr 2025, während Lösungen zur Integration erneuerbarer Energien voraussichtlich mit einer CAGR von 10,3 % wachsen werden.

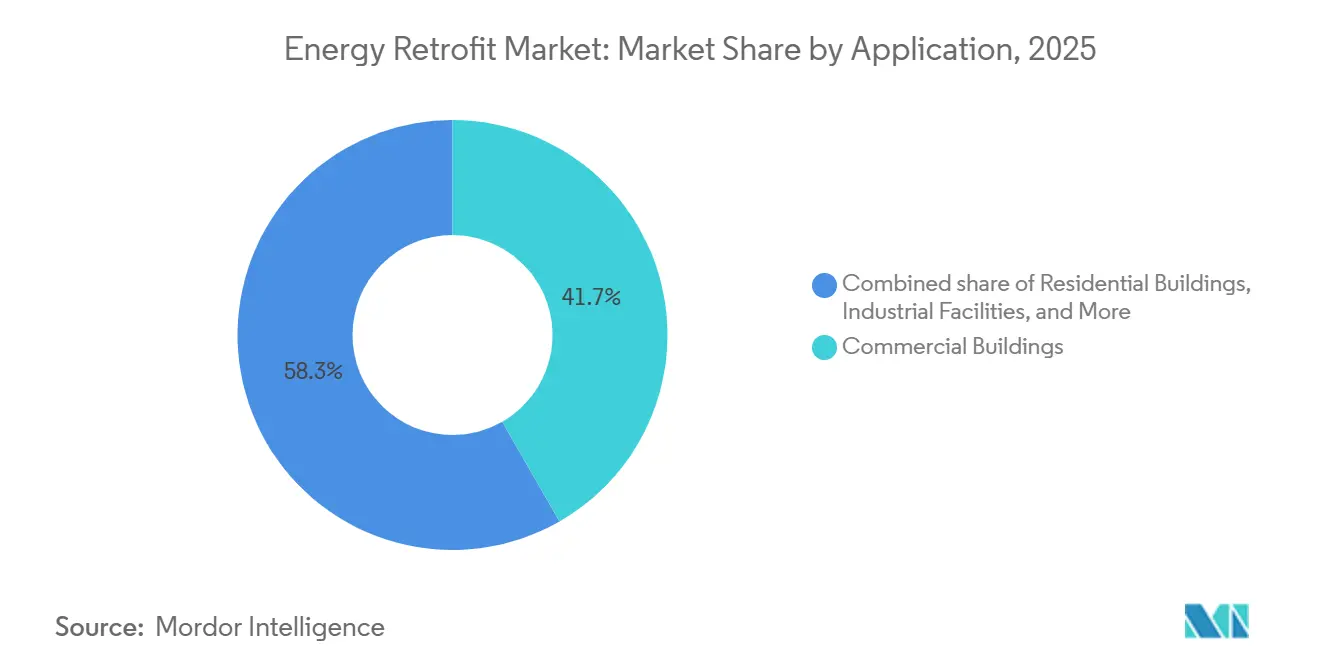

- Nach Anwendung entfielen 41,7 % der Ausgaben im Markt für Energetische Sanierung im Jahr 2025 auf gewerbliche Gebäude; öffentliche und institutionelle Einrichtungen werden voraussichtlich mit einer CAGR von 9,7 % wachsen.

- Nach Geografie entfielen 38,9 % des weltweiten Umsatzes 2025 auf Nordamerika, während Europa mit einer CAGR von 9,0 % bis 2031 das schnellste regionale Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Energetische Sanierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Energieeffizienzvorschriften und Anreize | +1.8% | Global, am stärksten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null-/ESG-Verpflichtungen beschleunigen die Nachfrage nach Sanierungen | +1.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Alternder Gebäudebestand in OECD-Volkswirtschaften erfordert Modernisierungen | +1.2% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Volatile Strom- und Gaspreise fördern amortisationsgetriebene Sanierungen | +0.9% | Europa, APAC-Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Gebäudezwillingsanalytik deckt verborgene Einsparpotenziale auf | +0.7% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz ergebnisbasierter Finanzierungen und ESG-gebundener Darlehen | +0.6% | Global, frühe Dynamik in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Energieeffizienzvorschriften und Anreize

Die überarbeitete Gebäudeenergieeffizienzrichtlinie der Europäischen Union, die von den Mitgliedstaaten im Jahr 2024 umgesetzt wurde, legt gesetzliche Renovierungsanforderungen fest, die optionale Modernisierungen in rechtliche Verpflichtungen umwandeln. Deutschland hat im Jahr 2024 im Rahmen seines BEG-Programms 13,5 Milliarden EUR für Effizienzmaßnahmen ausgezahlt, und Frankreichs MaPrimeRénov' stellte zusätzlich 2,6 Milliarden EUR zur Subventionierung von Wärmepumpeninstallationen bereit. In den Vereinigten Staaten bietet Abschnitt 179D des Inflation Reduction Act nun einen Abzug von 5 USD pro Quadratfuß für Projekte an, die eine Energieeinsparung von 50 % erzielen, während das Bipartisan Infrastructure Law 3,5 Milliarden USD über Energieeffizienz- und Naturschutz-Blockzuschüsse bereitstellte. Japans überarbeitetes Gesetz zur Energieeinsparung in Gebäuden, das im April 2025 in Kraft trat, hat verbindliche Einsparvorgaben für alle neuen Nichtwohngebäude eingeführt und damit eine Welle präventiver Sanierungen ausgelöst. Südkoreas Mandat für Nullenergiegebäude wurde im Juni 2025 auf alle öffentlichen Gebäude über 500 Quadratmeter ausgeweitet, ergänzt durch eine Seouler Förderung, die bis zu 50 % der Sanierungskosten abdeckt.

Unternehmerische Netto-Null-/ESG-Verpflichtungen beschleunigen die Nachfrage nach Sanierungen

Große Unternehmen schreiben Sanierungsausgaben direkt in wissenschaftsbasierte Emissionsminderungsfahrpläne. IKEA plant, bis 2030 jeden eigenen Laden auf Netto-Null-Energie umzurüsten und bis Ende 2024 1,7 GW Dachsolaranlagen auf 400 Standorten zu installieren. Levi Strauss hat sich verpflichtet, bis 2027 90 % seiner Einrichtungen zu sanieren, um die Energieintensität um 40 % zu senken. Eine Studie der Federal Reserve Bank of San Francisco aus dem Jahr 2024 zeigte, dass Unternehmen mit öffentlichen wissenschaftsbasierten Zielen 23 % mehr Kapital in Effizienzprojekte investieren als vergleichbare Unternehmen.[2]Federal Reserve Bank of San Francisco, "Unternehmens-ESG und Kapitalallokation," frbsf.org Finanzierungsinstrumente entwickeln sich parallel weiter: HSBC arrangierte 2024 ein nachhaltigkeitsgebundenes Darlehen in Höhe von 500 Millionen USD für einen europäischen REIT, das die Kreditkosten senkt, wenn die verifizierte Energieintensität des Portfolios sinkt.

Alternder Gebäudebestand in OECD-Volkswirtschaften erfordert Modernisierungen

Rund 75 % der bestehenden Gebäude in Europa sind nach Angaben der Europäischen Kommission nach wie vor energieineffizient, und 85 %–95 % der im Jahr 2026 bestehenden Gebäude werden im Jahr 2050 noch bewohnt sein. Vergleichbare Alterungskurven sind in Nordamerika zu beobachten, wo das mittlere Gewerbegebäude vor 1990 errichtet wurde und damit modernen Energievorschriften vorausgeht. Aufgeschobene Instandhaltung hat Gebäudehüllen undicht und mechanische Anlagen veraltet hinterlassen, was einen erheblichen Rückstau an kosteneffizienten Maßnahmen schafft. Japans Ministerium für Land, Infrastruktur, Verkehr und Tourismus schätzt, dass 41 % der Büroflächen vor den Erdbeben- und Dämmstandards von 1981 errichtet wurden, was einen fruchtbaren Boden für umfassende Modernisierungen bietet. Diese demografischen Gegebenheiten garantieren eine langanhaltende Nachfrage nach Sanierungen, die weit über das aktuelle Prognosefenster hinausreicht.

Volatile Strom- und Gaspreise fördern amortisationsgetriebene Sanierungen

Der europäische Industriestrompreis lag 2024 im Durchschnitt bei 0,18 EUR pro kWh, was 60 % über dem Vorkrisenniveau liegt und eine robuste Einsparwirtschaftlichkeit verankert, selbst wenn die Spotpreise von den Höchstständen des Jahres 2022 zurückgehen. Die gewerblichen Stromtarife in den USA stiegen 2024 um 4,2 % im Jahresvergleich, und die Erdgaspreise kletterten um 7,8 %, was die Amortisationszeiten für LED-Beleuchtung in kalifornischen Bürogebäuden auf 2,1 Jahre verkürzte. Die südkoreanischen Gewerbetarife stiegen 2024 um 13,1 %, und Dubai erhöhte die Tarife im Januar 2025 um 8 %, was das Interesse von Facility-Managern an Solar-plus-Speicher-Systemen weckte. Die Energiepreisvolatilität verstärkt daher die finanzielle Logik kapitalintensiver Sanierungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen trotz sinkender Technologiekosten | -1.1% | Global, besonders ausgeprägt im aufstrebenden Asien-Pazifik-Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Interessenkonflikt zwischen Vermieter und Mieter (Split-Incentive-Dilemma) | -0.8% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Arbeitskräften und Projektmanagern für tiefgreifende Sanierungen | -0.6% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wahrnehmung von Leistungsrisiken und Messunsicherheit | -0.4% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen trotz sinkender Technologiekosten

Umfassende Sanierungen fassen häufig Modernisierungen der Gebäudehülle, den Austausch von HLK-Anlagen und die Integration von Steuerungssystemen in einem einzigen Projekt zusammen, was typische Ausgaben in den sechs- bis siebenstelligen Bereich treibt. Eine Metaanalyse aus British Columbia aus dem Jahr 2024 ergab mittlere Kosten für tiefgreifende Sanierungen von 150–250 CAD pro Quadratfuß (110–185 USD), mit einer einfachen Amortisationszeit von mehr als 15 Jahren selbst nach Förderungen – weit länger als die Haltedauer vieler Investoren.[4]Universität British Columbia, "Kostenstudie für tiefgreifende Sanierungen," ubc.ca Die Europäische Kommission beziffert die jährliche Finanzierungslücke für ihr Renovierungsziel 2030 auf 95 Milliarden EUR. Ähnliche Lücken zeichnen sich in Indien ab, wo 68 % der befragten Eigentümer die Anfangsinvestitionen als das primäre Hindernis für Maßnahmen nannten. Aufkommende Instrumente wie Grüne Banken und On-Bill-Finanzierungen sind vielversprechend, bleiben jedoch auf ausgewählte US-Bundesstaaten und eine Handvoll EU-Länder beschränkt.

Interessenkonflikt zwischen Vermieter und Mieter (Split-Incentive-Dilemma)

In Mehrmietergebäuden tragen Vermieter die Kapitalkosten, während Mieter die Einsparungen bei den Nebenkosten genießen, was Investitionen hemmt, selbst wenn die Renditen attraktiv sind. Eine Studie des Institute for Market Transformation aus dem Jahr 2024 verzeichnete eine um 41 % geringere Wahrscheinlichkeit von Modernisierungen in gemieteten US-amerikanischen Gewerbeimmobilien im Vergleich zu eigengenutzten Objekten.[3] Institute for Market Transformation, "Auswirkungen des Split-Incentive-Dilemmas auf Energiemodernisierungen," imt.org Die britischen Mindeststandards für Energieeffizienz, die Mietverträge für Objekte mit einer Energieeffizienzklasse unterhalb von „E” untersagen, haben von 2023 bis 2025 zu einem Anstieg der vom Vermieter finanzierten Sanierungen um 19 % geführt. Dennoch enthalten weniger als 8 % der nordamerikanischen Gewerbemietverträge Grüne-Mietvertrags-Klauseln, die Kosten und Vorteile gerecht aufteilen. Politische Anreize wie Singapurs 50-prozentige Steuerermäßigung für Vermieter, die Dreijahres-Mieterverpflichtungen sichern, könnten als Vorlagen für eine breitere Einführung dienen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sanierungstiefe: Oberflächliche Sanierungen dominieren, tiefgreifende Maßnahmen gewinnen an Dynamik

Oberflächliche Sanierungen entfielen 2025 auf 64,4 % der Marktgröße für Energetische Sanierung, was die Präferenz der Eigentümer für schnell amortisierende Maßnahmen wie LED-Umrüstungen, intelligente Thermostate und kostengünstige Dämmergänzungen widerspiegelt, die mit minimaler Unterbrechung Einsparungen von 15 %–25 % erzielen. Tiefgreifende Sanierungen sind zwar kapitalintensiv, expandieren jedoch mit einer CAGR von 8,6 %, da Netto-Null-Mandate Portfolios in Richtung einer Senkung der Energieintensität um mehr als 50 % drängen. Mittlere Einsparungen von 38 % in US-amerikanischen Better Buildings Initiative-Projekten unterstreichen das Potenzial und rechtfertigen lange Abschreibungszeiträume im Rahmen effizienzgebundener Finanzierungen.

Die Wertschöpfungsketten der Branche spalten sich auf. Elektrounternehmen dominieren volumenstarke oberflächliche Arbeiten, während tiefgreifende Projekte spezialisierte Ingenieurbüros anziehen, die Gebäudehüllenredesign, mechanische Modernisierungen und Installationen erneuerbarer Energien im Rahmen ergebnisbasierter Verträge integrieren können. Die Passivhaus-Zertifizierung entwickelt sich zu einem Qualitätsmerkmal, mit 1.840 zertifizierten Sanierungsprojekten weltweit im Jahr 2024, ein Anstieg von 64 % gegenüber 2022. Die 200-Millionen-EUR-Fazilität der Europäischen Investitionsbank für tiefgreifende Sanierungen von Mehrfamilienhäusern in Polen und Rumänien zeigt das wachsende Investoreninteresse an einsparungsbesicherten Schuldenstrukturen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: HLK-Führerschaft sieht sich einem Aufschwung bei der Integration erneuerbarer Energien gegenüber

HLK-Austausche entfielen 2025 auf 43,1 % der Ausgaben, gestützt durch die Ablösung veralteter Kessel und Kältemaschinen zugunsten von Systemen mit variablem Kältemitteldurchfluss und Wärmepumpen, die Einsparungen von 30 %–40 % erzielen und gleichzeitig die Raumluftqualität verbessern. Lösungen zur Integration erneuerbarer Energien – Dach-Photovoltaik, Solarthermie und Batteriespeicher – werden bis 2031 voraussichtlich eine CAGR von 10,3 % verzeichnen, angetrieben durch die 2024 angekündigten 7-Milliarden-USD-Zuschüsse des US-amerikanischen Programms „Solar for All”.

LED-Beleuchtungssysteme, die in reifen Märkten bereits eine Durchdringungsrate von über 70 % überschreiten, konzentrieren sich nun auf intelligente Steuerungen, die Anwesenheitserkennung mit Tageslichtnutzung kombinieren. Gebäudehüllenmaterialien, einschließlich Hochleistungsdämmung und Verglasung, entfielen 2025 auf 14 % des Marktanteils für Energetische Sanierung, getragen durch die EPBD-getriebene Nachfrage in Europa. Intelligente Gebäudeplattformen wie Schneider Electrics EcoStruxure, das Ende 2024 an 480.000 Standorten aktiv war, verknüpfen diese unterschiedlichen Technologien miteinander und ermöglichen es Facility-Teams, Einsparungen bei HLK, Beleuchtung und Steckdosenlasten über eine gemeinsame Schnittstelle zu koordinieren.

Nach Anwendung: Gewerbliche Gebäude führen, öffentlicher Sektor beschleunigt sich

Gewerbliche Immobilien hielten 2025 einen Anteil von 41,7 % am Umsatz des Marktes für Energetische Sanierung und nutzten Effizienzgewinne zur Steigerung des Nettobetriebseinkommens in Büro-, Einzelhandels- und Gastgewerbeimmobilien. Öffentliche Gebäude sind mit einer CAGR von 9,7 % der am schnellsten wachsende Endverbrauchsbereich, da Regierungen gesetzliche Ziele wie die Netto-Null-bis-2045-Verpflichtung der US-amerikanischen General Services Administration verfolgen, die 370 Millionen Quadratfuß Bundesimmobilien umfasst. Wohngebäudesanierungen, unterstützt durch Deutschlands BEG und Frankreichs MaPrimeRénov-Förderungen, entfielen auf 28 % der Ausgaben, während Industriestandorte 12 % ausmachten und sich auf die Rückgewinnung von Prozesswärme und LED-Hochregalbeleuchtung konzentrierten, um Amortisationszeiten von 2–3 Jahren zu nutzen.

Energieeinspar-Leistungsverträge sind der bevorzugte Beschaffungsweg des öffentlichen Sektors: In den Vereinigten Staaten wurden 2024 2,1 Milliarden USD an föderalen und staatlichen ESPC-Volumina verzeichnet, und das britische Public Sector Decarbonisation Scheme stellte 1,45 Milliarden GBP für Modernisierungen von Schulen und Krankenhäusern bereit. Diese Verträge reduzieren das Cashflow-Risiko für Gebäudeeigentümer und fördern standardisierte Mess- und Verifizierungsprotokolle, die das Vertrauen der Investoren stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel 2025 auf 38,9 % des Umsatzes im Markt für Energetische Sanierung, gestützt durch großzügige US-amerikanische Bundessteuervergünstigungen und staatliche Grüne-Bank-Finanzierungsprogramme. Der regulatorische Druck in der Region wird sich verstärken, da Kaliforniens Solar-plus-Speicher-Mandat für neue Gewerbegebäude ab 2026 auf Sanierungsbereiche übergreift.

Europa, das voraussichtlich mit einer CAGR von 9,0 % wächst, profitiert von den harten Compliance-Fristen der EPBD und milliardenschweren Fördermittelpools wie Deutschlands BEG und den britischen Public Sector Decarbonisation-Zuschüssen. Dennoch warnt die Europäische Kommission vor einer jährlichen Finanzierungslücke von 95 Milliarden EUR, was kreative Instrumente wie Renovierungshypotheken-Portfolios und EU-gestützte Garantiesysteme antreibt.

Die Trends im Asien-Pazifik-Raum sind heterogen. Chinas 14. Fünfjahresplan zielt bis 2025 auf 350 Millionen m² Sanierungen ab, aber die Durchsetzung variiert stark nach Provinz. Japans Verschärfung des Gebäudeenergiecodes im April 2025 löst eine Welle von Modernisierungen im gewerblichen Kernbereich aus, während Südkoreas aggressives Nullenergie-Mandat halbsubventionierte Sanierungen im öffentlichen Bestand katalysiert. Lateinamerika und der Nahe Osten-Afrika, obwohl mit Vorzeigeprogrammen – Brasiliens PROCEL und die Estidama der Vereinigten Arabischen Emirate – legen regulatorische Grundlagen für künftige Skalierung.

Wettbewerbslandschaft

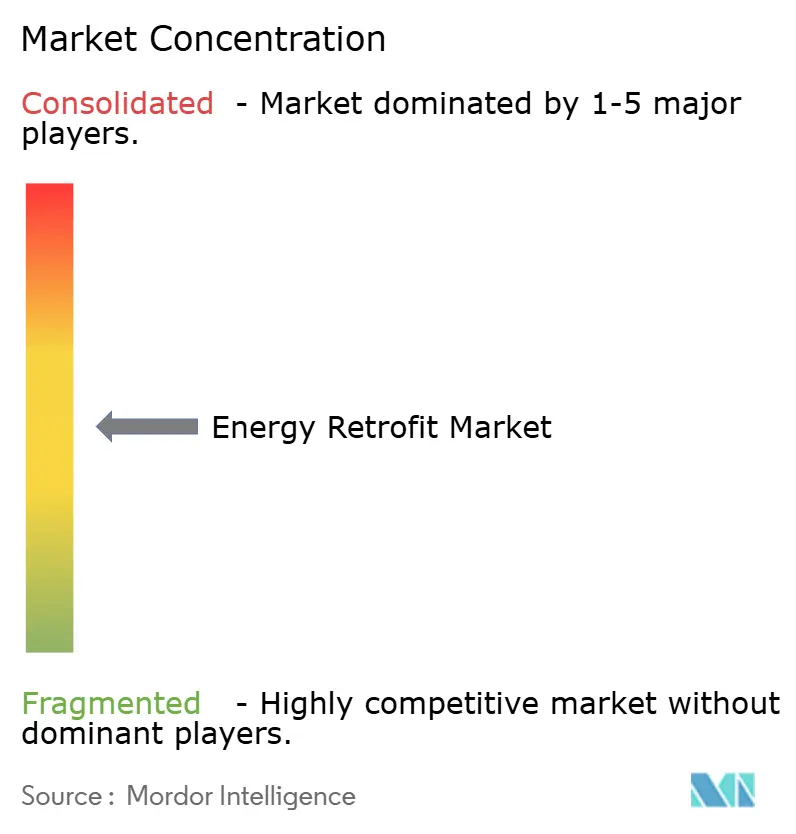

Der globale Markt für Energetische Sanierung ist eine mäßig fragmentierte Branche, in der Skalierung und Softwaredifferenzierung eine bedeutende Rolle bei der Umsatzgenerierung spielen. Honeywells Übernahme von Carriers Access Solutions für 4,95 Milliarden USD im Juni 2024 integrierte Sicherheits- mit Gebäudeautomatisierungsanlagen und positionierte das Unternehmen, um Energie- und Sicherheitsmodernisierungen an 1,2 Millionen Standorten zu bündeln. Johnson Controls veräußerte im August 2025 das Wohngebäude-HLK-Geschäft und verkaufte die Einheit für 8,1 Milliarden USD an Bosch, um den Fokus auf gewerbliche Steuerungen und Dienstleistungen zu schärfen – ein Schwenk, der die Betriebsmargen um 300 Basispunkte steigern soll.

ENGIEs Tochtergesellschaft Equans nutzt ihren Kriegsschatz von 3,1 Milliarden EUR, um Ingenieurtalente zu akquirieren und ergebnisbasierte Vertragsgestaltung in den Nahen Osten auszuweiten, wie der Kauf von Balfour Beatty Engineering Services im Oktober 2024 und der Skyline Consultancy-Deal im Januar 2025 belegen. Kleinere Disruptoren wie BlocPower und Dandelion Energy sind auf standardisierte Wärmepumpensanierungen mit On-Bill-Finanzierung spezialisiert und dringen in unterversorgte Wohnsegmente vor. Die Patentaktivität steigt: Das US-amerikanische Patent- und Markenamt erteilte 2024 347 Gebäudeautomatisierungspatente, ein Anstieg von 19 % im Jahresvergleich, was den strategischen Wert von Software-IP in einer Branche unterstreicht, die historisch von Hardware dominiert wurde.

Marktführer im Bereich Energetische Sanierung

Johnson Controls

Siemens AG

Schneider Electric

ENGIE

Ameresco

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Singapurs National Environment Agency (NEA) hat Mitsubishi Heavy Industries Asia Pacific Pte. Ltd. einen Vertrag für Kesselumbauarbeiten im Tuas South Incineration Plant (TSIP) im westsingapurischen Tuas-Distrikt erteilt. Diese Sanierung ist darauf ausgelegt, die Abfallbehandlungskapazität des Rost-Verbrennungsofens (Anmerkung) zu stabilisieren und die Betriebslebensdauer der Anlage zu verlängern.

- Februar 2025: ABB und Samsung Electronics integrierten ABBs InSite-Plattform mit SmartThings, um das Energiemanagement in Wohn- und leichten Gewerbegebäuden zu verbessern.

- Januar 2025: ABB investierte in Edgecom, ein in Toronto ansässiges generatives KI-Energiemanagement-Startup. Durch den Einsatz künstlicher Intelligenz ermöglicht die innovative Energiemanagementplattform des Unternehmens industriellen und gewerblichen Nutzern, Lastspitzen in ihrem Strombedarf effektiv zu steuern und zu reduzieren.

- Februar 2024: Hawaiian Electric wählte Ameresco für die Entwicklung des 40-MW-Erneuerbaren-Energien-Standorts Ūkiu Energy zur Unterstützung der Netzentkohlenstoffisierung aus.

Berichtsumfang des globalen Marktes für Energetische Sanierung

Energetische Sanierung modernisiert bestehende Gebäude mit fortschrittlichen, energieeffizienten Technologien, um den Energieverbrauch zu senken, Nebenkosten zu reduzieren und die Nachhaltigkeit zu steigern. Dieser Prozess kann die Modernisierung älterer Systeme wie HLK und Beleuchtung oder die Hinzufügung von Dämmung zur Verbesserung der Gesamtgebäudeleistung umfassen. Die primären Ziele sind die Senkung von Kohlenstoffemissionen, die Steigerung der Energieeffizienz und die Verbesserung des Nutzerkomforts.

Der Markt für Energetische Sanierung ist nach Sanierungstiefe, Technologie, Anwendung und Geografie segmentiert. Nach Sanierungstiefe ist der Markt in tiefgreifende Energetische Sanierungen und oberflächliche/leichte Energetische Sanierungen unterteilt. Nach Technologie ist der Markt in HLK-Systeme, Beleuchtungssysteme, Gebäudehülle, Integration erneuerbarer Energien, Warmwasserbereitung und Sanitärinstallationen sowie weitere unterteilt. Nach Anwendung ist der Markt in Wohngebäude, gewerbliche Gebäude, Industrieanlagen sowie öffentliche und institutionelle Gebäude unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tiefgreifende Energetische Sanierungen |

| Oberflächliche/Leichte Energetische Sanierungen |

| HLK-Systeme |

| Beleuchtungssysteme |

| Gebäudehülle (Dämmung und Verglasung) |

| Integration erneuerbarer Energien (Photovoltaik, Solarthermie) |

| Intelligente Gebäudesteuerungen und IoT |

| Warmwasserbereitung und Sanitärinstallationen |

| Wohngebäude |

| Gewerbliche Gebäude |

| Industrieanlagen |

| Öffentliche und institutionelle Gebäude |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Sanierungstiefe | Tiefgreifende Energetische Sanierungen | |

| Oberflächliche/Leichte Energetische Sanierungen | ||

| Nach Technologie | HLK-Systeme | |

| Beleuchtungssysteme | ||

| Gebäudehülle (Dämmung und Verglasung) | ||

| Integration erneuerbarer Energien (Photovoltaik, Solarthermie) | ||

| Intelligente Gebäudesteuerungen und IoT | ||

| Warmwasserbereitung und Sanitärinstallationen | ||

| Nach Anwendung | Wohngebäude | |

| Gewerbliche Gebäude | ||

| Industrieanlagen | ||

| Öffentliche und institutionelle Gebäude | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Energetische Sanierung im Jahr 2026?

Die Marktgröße für Energetische Sanierung beläuft sich im Jahr 2026 auf 216,69 Milliarden USD und verfolgt eine CAGR von 6,4 % bis 2031.

Welches Segment hält den größten Marktanteil im Markt für Energetische Sanierung im Jahr 2025?

Oberflächliche Sanierungen führten 2025 mit 64,4 % des globalen Umsatzes.

Was ist die am schnellsten wachsende Technologiekategorie bis 2031?

Lösungen zur Integration erneuerbarer Energien werden voraussichtlich mit einer CAGR von 10,3 % wachsen und damit HLK-, Beleuchtungs- und Gebäudehüllenmodernisierungen übertreffen.

Warum ist Europa der am schnellsten wachsende regionale Markt?

Strenge EPBD-Mandate und milliardenschwere Fördermittelpools treiben eine CAGR von 9,0 % bei den europäischen Sanierungsausgaben an.

Wie verändern ergebnisbasierte Verträge die Projektfinanzierung?

Sie verlagern das Leistungsrisiko auf Dienstleister und ermöglichen es Gebäudeeigentümern, tiefgreifende Sanierungen mit einsparungsbesicherten Zahlungsstrukturen über 10–15 Jahre zu finanzieren.

Seite zuletzt aktualisiert am: