Marktgröße und Marktanteil für Energiespeicherung in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktvolumen (2026) | 67.53 Gigawatt |

| Marktvolumen (2031) | 194.88 Gigawatt |

| Wachstumsrate (2026 - 2031) | 23.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Energiespeicherung in den Vereinigten Staaten von Mordor Intelligence

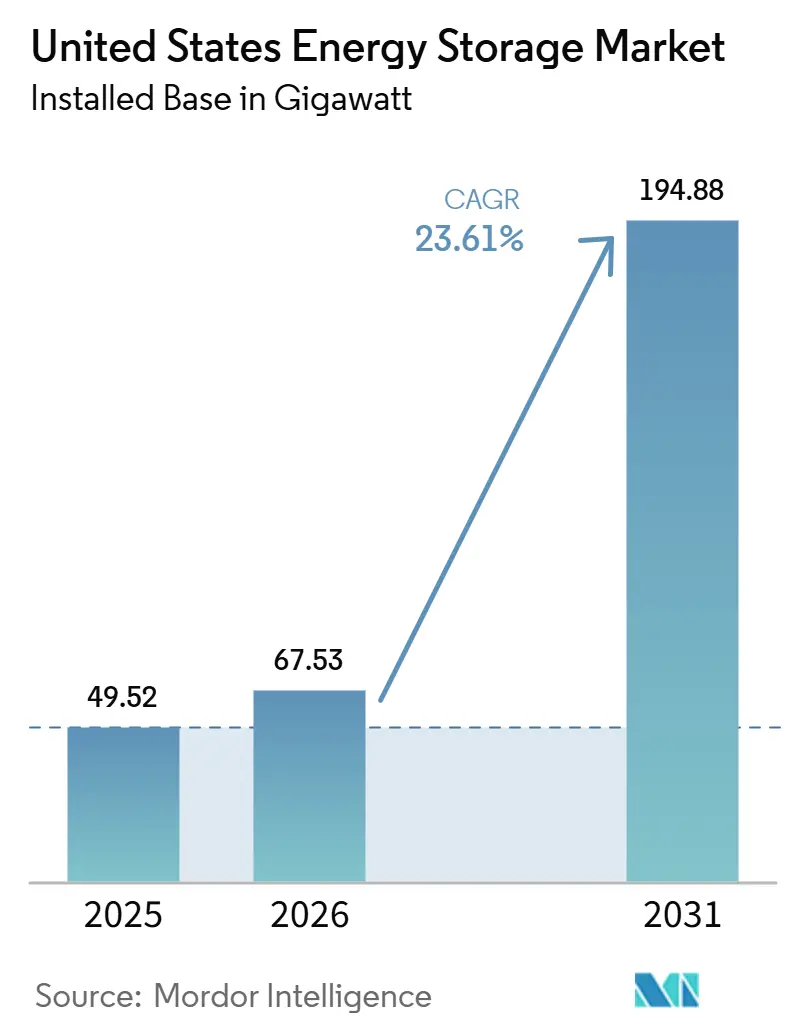

Die Größe des Marktes für Energiespeicherung in den Vereinigten Staaten gemessen an der installierten Basis wird voraussichtlich von 49,52 Gigawatt im Jahr 2025 auf 67,53 Gigawatt im Jahr 2026 wachsen und bis 2031 eine Prognose von 194,88 Gigawatt bei einer CAGR von 23,61 % im Zeitraum 2026–2031 erreichen.

Sinkende Batteriekosten, steuerliche Bundesinvestitionsgutschriften und ISO/RTO-Marktreformen richten sich darauf aus, Amortisationszeiten zu verkürzen und Projektpipelines zu beschleunigen. Produktionsanreize gemäß Abschnitt 45X senken die Landekosten inländischer Lithium-Ionen-Pakete um 15 %, während FERC-Regeln, die aggregierten Batterien ermöglichen, Kapazitäts-, Energiearbitrage- und Nebendienstleistungserlöse zu erzielen, völlig neue Einkommensströme geschaffen haben. Versorgungsunternehmen setzen auf Speicherung, um stillgelegte Kohleeinheiten zu ersetzen und Solar- und Windkapazitäten zu unterstützen, und gewerbliche Kunden betrachten Batterien als Versicherung gegen Ausfälle und Spitzenlastgebühren. Es wird erwartet, dass Lieferkettenlokalisierung, Durchbrüche bei Langzeitspeichertechnologien und virtuelle Kraftwerksregistrierungsprogramme die Wachstumstrajektorie aufrechterhalten, auch wenn die Großhandelspreise nachlassen.

Wesentliche Erkenntnisse des Berichts

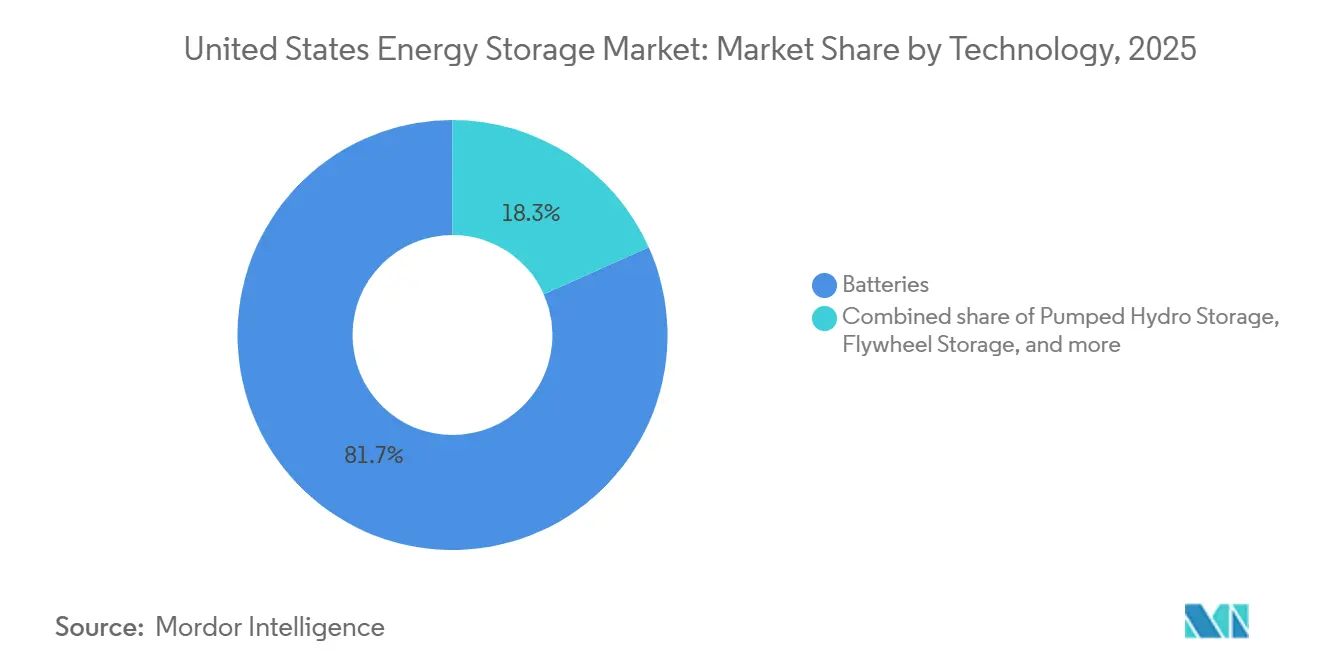

- Nach Technologie führten Batterien mit 81,7 % der installierten Kapazität im Jahr 2025, während Wasserstoffspeicherung bis 2031 auf eine CAGR von 30,5 % zusteuert.

- Nach Kapazitätsbewertung erfasste das 10–100-MWh-Segment 38,6 % der installierten Kapazität im Jahr 2025; Systeme über 100 MWh werden voraussichtlich bis 2031 mit einer CAGR von 36,1 % wachsen.

- Nach Installation hielten netzseitige Anlagen 73 % des Marktanteils der Energiespeichersysteme in den Vereinigten Staaten im Jahr 2025, während kundenseitige Anlagen voraussichtlich bis 2031 mit einer CAGR von 27,3 % ansteigen werden.

- Nach Anwendung dominierten Projekte zur Integration erneuerbarer Energien mit 48,9 % der Nachfrage im Jahr 2025, wobei Notstromlösungen bis 2031 mit einer CAGR von 31 % voranschreiten.

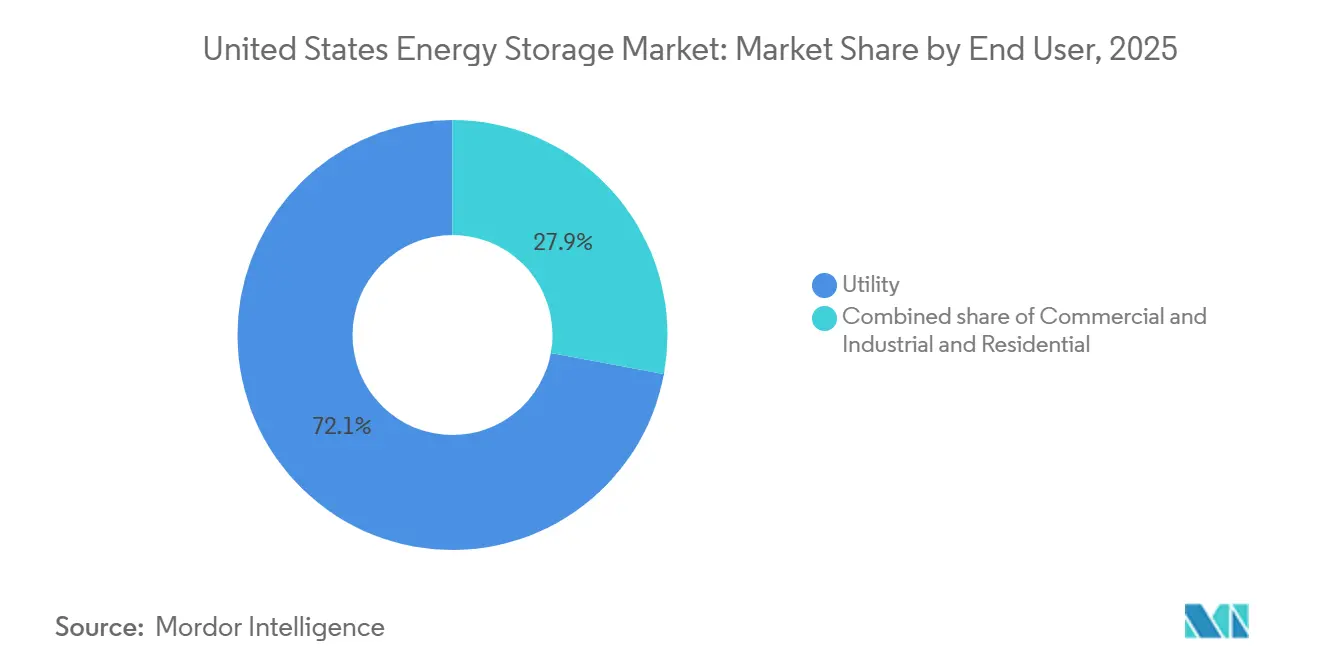

- Nach Endverbraucher entfielen auf Versorgungsunternehmen 72,1 % der Installationen im Jahr 2025; der Wohnbereich verzeichnet mit einer CAGR von 28,6 % bis 2031 das stärkste Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Energiespeicherung in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Verlängerung des bundesweiten Investitionssteuerbonus zur Förderung der Speichernachfrage im Wohnbereich | 4.2% | National, stärkste Auswirkung in Kalifornien, Texas, Arizona | Mittelfristig (2–4 Jahre) |

| FERC-Verordnung 841/2222 zur Beschleunigung der Teilnahme von Speichersystemen am Großhandelsmarkt | 3.8% | ISO/RTO-Regionen: CAISO, ERCOT, PJM, NYISO | Kurzfristig (≤ 2 Jahre) |

| Californische Regel 21 & NEM 3.0 zur Förderung kundenseitiger Installationen | 3.1% | Kalifornien, Ausstrahlungseffekte auf Hawaii, Massachusetts | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Solar-plus-Speicher-Pipeline in ERCOT und WECC | 5.5% | Texas, Kalifornien, Nevada, Arizona | Mittelfristig (2–4 Jahre) |

| IRA-gebundene steuerliche Produktionsgutschriften für inländische Batteriefertigung zur Senkung der BESS-Kosten | 4.0% | National, Fertigungszentren im Südosten und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Ehrgeizige integrierte Ressourcenpläne der Versorgungsunternehmen zur Stilllegung von Kohle und Hinzufügung von Langzeitspeichern | 3.5% | National, konzentriert in kohleabhängigen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerung des bundesweiten Investitionssteuerbonus zur Förderung der Speichernachfrage im Wohnbereich

Die nun bis 2032 verfügbare eigenständige Speichergutschrift von 30 % löste einen Anstieg der Nachrüstungsverkäufe aus, da Haushalte Batterien zu bestehenden Dachsolaranlagen hinzufügen. Installationen im Wohnbereich stiegen 2025 im Jahresvergleich um 42 %, wobei Kalifornien, Texas und Arizona für 68 % dieser Zuwächse verantwortlich waren. Teslas Powerwall 3, mit 13,5 kWh nutzbarer Kapazität und einem integrierten Hybridwechselrichter, erfasste bis Mitte 2025 etwa 35 % des Wohnsegments. Enphase Energy lieferte im ersten Quartal 2025 29 % mehr IQ-Battery-Einheiten, da Installateure Speicher mit neuen Solarprojekten bündelten, um die Steuereinsparungen für Kunden zu maximieren. Zeitvariable Tarife, die während der Abendstunden Spitzenwerte erreichen, ermöglichen es Hausbesitzern, monatliche Rechnungen um 80–150 USD zu kürzen, und virtuelle Kraftwerksprogramme fügen 300–700 USD jährliche Netzdienstleistungserlöse pro Teilnehmer hinzu. Die jahrzehntelange politische Planungssicherheit beschleunigt daher die Akzeptanz und glättet Nachfragezyklen.

FERC-Verordnung 841 & 2222 zur Beschleunigung der Teilnahme von Speichersystemen am Großhandelsmarkt

Regionale Übertragungsorganisationen haben seit 2024 rund 15 GW zusätzlichen Marktzugang erschlossen. CAISO registrierte bis zum dritten Quartal 2025 6,2 GW aktiver Batteriebeteiligung, wobei Speicher an Tagen mit hoher Last bis zu 18 % der abendlichen Spitzennachfrage deckte.[1]California ISO, "Batterieteilnahmestatistiken Q3 2025," caiso.com ERCOT aktivierte Anfang 2025 sein Protokoll für aggregierte Ressourcen und meldete innerhalb von sechs Monaten mehr als 800 MW kundenseitiger Batterien an.[2]Electric Reliability Council of Texas, "Umsetzungsbericht zum aggregierten DER-Protokoll," ercot.com PJM räumte in seiner Kapazitätsauktion 2025 2,1 GW Speicher ein, nachdem Regeln überarbeitet wurden, die Batterien, die Vier-Stunden-Dauerschwellen erfüllen, nun vergüten. Die NYISO-Beteiligung verdreifachte sich zwischen 2024 und 2025 auf 1,8 GW, als Entwickler lokale Preisaufschläge in dicht besiedelten Zonen nutzten. Diese Reformen positionieren Speicher von einem Nischengut für Nebendienstleistungen zu einer zuverlässigen, disponierbaren Ressource, die Gasspitzenkraftwerke direkt verdrängt.

Wachstum der Solar-plus-Speicher-Pipeline in ERCOT und WECC

ERCOTs Warteschlange listete bis Mitte 2025 52 GW Solar-plus-Speicher-Kapazität auf, was 38 % aller ausstehenden Projekte entspricht. Entwickler kombinieren Batterien mit Solar, um Netzanschlussrechte gemeinsam zu nutzen, Steuergutschriften zu erhalten und die Preisarbitrage in den teuren Abendstunden zu nutzen, wenn Großhandelspreise 200 USD pro MWh überschreiten können. NextEra Energy Resources wird bis 2027 3,5 GW Batterien zu seinem texanischen Solarpark hinzufügen und dabei die Kapitalkosten durch gemeinsame Infrastruktur um 12 % senken. Im Westen bewertet CAISOs Ressourcenadäquanzregeln nun die effektive Lasttragskapazität, was Entwickler zu 4- bis 6-Stunden-Systemen drängt und Pilotprojekte für 8- bis 12-Stunden-Flussbatterien katalysiert. Arizona Public Service plant ebenfalls 2,8 GW Solar-plus-Speicher bis 2030, um die durch Kohleabschaltungen entstandene Kapazitätslücke zu schließen.

IRA-gebundene steuerliche Produktionsgutschriften für inländische Batteriefertigung zur Senkung der BESS-Kosten

Produktionsgutschriften gemäß Abschnitt 45X von 35 USD pro kWh für Zellen und 10 USD pro kWh für Module ermöglichen es inländischen Paketen, 18 % unter importierten Äquivalenten zu landen. Vierzehn US-amerikanische Gigafabriken mit mehr als 200 GWh kombinierter Produktion befanden sich bis Mitte 2025 im Bau oder in fortgeschrittener Planung. Panasonics Werk in Kansas, das seit Ende 2024 mit einer jährlichen Kapazität von 30 GWh in Betrieb ist, beliefert Teslas Megapack-Linie und ermöglicht es dem Produkt, schlüsselfertige Preise unter 250 USD pro kWh zu erreichen. LG Energy Solutions Werk in Arizona, das 2025 auf 27 GWh hochläuft, hat langfristige Verträge mit Fluence und Powin für IRA-konforme Systeme abgeschlossen. Samsung SDI und SK On entwickeln gemeinsam ein 35-GWh-Werk in Indiana, das für den Start 2026 geplant ist. Diese Gutschriften fördern auch die vorgelagerte Expansion; Albemarle und Livent erweitern die Lithiumhydroxid-Raffination in North Carolina und Texas mit dem Ziel, bis 2028 30 % des inländischen Kathodenbedarfs zu decken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Stau in der Netzanschlusswarteschlange verzögert Großprojekte | -2.8% | PJM, MISO, SPP-Regionen | Kurzfristig (≤ 2 Jahre) |

| PFAS-Sicherheitsbedenken bei Lithium-Ionen-Elektrolyten lösen strengere Brandschutzvorschriften aus | -1.9% | Kalifornien, New York, städtische Gerichtsbarkeiten | Mittelfristig (2–4 Jahre) |

| Uneinheitliche staatliche Anreize untergraben den nationalen Rollout | -2.2% | Bundesstaaten im Südosten und Mountain West | Mittelfristig (2–4 Jahre) |

| Lieferketten-Exposition gegenüber kritischen Mineralien (Li, Ni, Co) und geopolitischem Risiko | -3.0% | National, abhängig von globalen Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stau in der Netzanschlusswarteschlange verzögert Großprojekte

Rückstände in PJM, MISO und SPP überstiegen bis Mitte 2025 120 GW Speicher- und Hybridkapazität, mit durchschnittlichen Wartezeiten von mehr als 42 Monaten.[3]Bundesbehörde für Energieregulierung, "Daten zum Rückstand in der Netzanschlusswarteschlange 2025," ferc.gov Die Cluster-Studie-Direktive der Bundesbehörde für Energieregulierung wird helfen, aber die regionale Umsetzung hinkt hinterher, und Entwickler sehen sich mit Ausbaugebühren von über 50 USD pro kW konfrontiert, die die Projektökonomie schmälern. MISO verzeichnete 2024 eine Rückzugsquote von 38 %, da Sponsoren verzögerte Projekte aufgaben. SPPs 18-GW-Speicherwarteschlange lieferte zwischen 2024 und 2025 nur 1,2 GW kommerzieller Betriebe. Diese Einschränkungen drängen neue Kapazitäten in Richtung ERCOT und CAISO, die Netzanschlüsse innerhalb von zwei Jahren bearbeiten und klarere Kostenzuteilungen bieten.

PFAS-Sicherheitsbedenken bei Lithium-Ionen-Elektrolyten lösen strengere Brandschutzvorschriften aus

Vorfälle in Kalifornien und Arizona im Jahr 2024 veranlassten Revisionen von NFPA 855 und städtischen Verordnungen, die größere Sicherheitsabstände, verbesserte Gaserkennungssysteme und obligatorische UL-9540A-Prüfungen vorschreiben. Der aktualisierte Brandschutzcode Kaliforniens, der im März 2025 in Kraft trat, vergrößerte die durchschnittlichen Standortgrundflächen um 15–25 % und erhöhte die Vorbereitungskosten entsprechend.[4]Amt des Staatlichen Brandinspektors Kaliforniens, "Überarbeitete BESS-Sicherheitsrichtlinien 2025," osfm.fire.ca.gov New York City führte Ende 2024 ähnliche Maßnahmen ein und sperrte damit effektiv Installationen in Mehrfamilienhäusern, sofern sie nicht mit Wassernebellöschanlagen ausgestattet werden, die 30.000–50.000 USD pro Standort zusätzlich kosten. Die Einhaltung verlängert die Zertifizierungszyklen um bis zu neun Monate und begünstigt Hersteller mit etablierten Sicherheitsprotokollen. Alternative Chemien profitieren; Eos Energy sicherte sich 2025 1,2 GW Zinkbatterieverträge aufgrund der vereinfachten Genehmigungsverfahren und niedrigeren Versicherungsprämien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Batterien dominieren, Wasserstoffspeicherung etabliert sich als Langzeitlösung

Der Markt für Energiespeichersysteme in den Vereinigten Staaten verzeichnete, dass Batterien 2025 81,7 % der installierten Kapazität sicherten, gestützt auf Lithium-Ionen-Pakete, die 2024 für Projekte im Versorgungsmaßstab 271 USD pro kWh kosteten. Lithiumeisenphosphat- und Hochnickel-NMC-Chemien zusammen machen etwa 95 % der Lieferungen aus, unterstützt durch inländische Gigafabriken, die von 45X-Gutschriften profitieren. Blei-Säure hält eine 3%ige Nische, während Vanadiumfluss- und Zinkbromid-Pilotprojekte Anwendungen adressieren, die 6- bis 10-stündige Entladung benötigen. Der Marktanteil für Energiespeichersysteme in den Vereinigten Staaten für Pumpspeicher bleibt bei Neubauten minimal, da die Standortmöglichkeiten begrenzt sind, obwohl bestehende Anlagen weiterhin Trägheit liefern.

Wasserstoffspeicherung steht bis 2031 vor einer CAGR von 30,5 %, angetrieben durch Versorgungsunternehmen-Ausschreibungen für 100-Stunden-Entladekapazität. Mitsubishi Power wandelt ein Kohlekraftwerk in Utah in einen 300-MW-wasserstoffbetriebenen Generator um, der elektrolytischen Wasserstoff in Salzkavernen speichern wird. Druckluftspeicherprojekte, wie Hydrostors 500-MW-Entwicklung in Kalifornien, bieten 8-Stunden-Dauern zu niedrigeren Kapitalkosten als Wasserstoff. Schwungrad- und Wärmespeichersysteme bedienen weiterhin Frequenz- und industrielle Wärmenischen, jeweils weit unter 1 % der Kapazität.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kapazitätsbewertung: Modulare 10–100-MWh-Systeme führen, Gigawatt-Projekte beschleunigen sich

Die 10–100-MWh-Klasse hielt 2025 38,6 % der Kapazität, was die Präferenz von Versorgungsunternehmen für modulare 20–50-MW-Blöcke widerspiegelt, die zu Solarprojekten passen und komplexe Übertragungsaufrüstungen vermeiden. Fluence Gridstack und Powin Centipede dominieren diese Klasse mit werksgefertigten Containern, die Bauzeitpläne verkürzen. Die Marktgröße für Energiespeichersysteme in den Vereinigten Staaten für dieses Segment wird stetig ansteigen, da Verteilungsversorgungsunternehmen Netzebenen-Anlagen zur Verschiebung von Unterwerksaufrüstungen einsetzen.

Projekte über 100 MWh expandieren mit einer CAGR von 36,1 %. Vistras Standort Moss Landing in Kalifornien erreichte 2024 750 MW / 3.000 MWh und demonstrierte den wirtschaftlichen Fall für Gigawattstunden-Batterien. AES und LS Power haben mehrere 300-MWh-plus-Projekte in Texas und Nevada laufen, um Knappheitspreise und Kapazitätszahlungen zu nutzen. Sub-1-MWh-Systeme bedienen den Wohnbereich, wo die Kopplungsraten in Kalifornien bei neuen Dachsolaranlagen 2025 85 % überstiegen.

Nach Installation: Netzseitig dominiert, Kundenseitig steigt durch NEM-Reformen

Netzseitige Installationen beanspruchten 2025 73 % der Kapazität. ERCOTs rein energiebasiertes Design ermöglicht es Speichern, durch das Auffangen von Preisspitzen 2024 180 USD pro kW und Jahr zu verdienen. CAISO bewertet die effektive Lasttragskapazität und belohnt 4- bis 6-Stunden-Batterien, die den Nettolastpeak reduzieren. PJMs überarbeitete Kapazitätsregeln räumten in seiner Auktion 2025 2,1 GW Speicher ein und erweiterten den Markt für Energiespeichersysteme in den Vereinigten Staaten für versorgungseigene Anlagen.

Kundenseitige Installationen steigen jährlich um 27,3 %. Kaliforniens NEM-3.0-Tarif, der seit 2024 gilt, kürzte die Mittagsexportgutschriften um etwa 75 % und drängte Hausbesitzer zur Selbstversorgung über Batterien. Enphase, Tesla und LG dominieren Wohnangebote im 10–15-kWh-Bereich, während gewerbliche Kunden 1–5-MW-Systeme zur Spitzenlastkappung und Absicherung der Stromversorgung einsetzen. Walmart verpflichtete sich 2025, bis 2027 Batterien in 500 Filialen einzuführen, was die Akzeptanz im Unternehmensbereich signalisiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Integration erneuerbarer Energien führt, Notstromversorgung steigt aufgrund von Resilienzanforderungen

Die Integration erneuerbarer Energien machte 2025 48,9 % der Nachfrage aus. ERCOTs Solar-Abregelung senkt die Tagespreise nahe null, sodass mitinstallierte Speicher Energie in die Abendspitzen über 100 USD pro MWh verschieben. CAISOs Ressourcenadäquanztest verlangt nun von Solarprojekten den Nachweis der abendlichen Lieferfähigkeit, was 4-Stunden-Batterien faktisch vorschreibt.

Notstromversorgung und Resilienz wachsen um 31 % pro Jahr. Versorgungsunternehmen in Kalifornien führten in der Waldbrandsaison 2024 4.200 öffentliche Sicherheits-Stromabschaltungen durch, was einen Anstieg von Wohn- und Gewerbe-Mikronetzen auslöste. Die Marktgröße für Energiespeichersysteme in den Vereinigten Staaten für Notstromversorgungsanwendungen wird bis 2031 voraussichtlich dreifach anwachsen, da Hurrikane und Hitzewellen die Netze landesweit belasten. Das Nachfragegebührenmanagement ergänzt 22 % der Anwendungsfälle, und die Frequenzregelung hält nun 18 %, da schnell reagierende Batterien Nebendienstleistungserlöse erzielen.

Nach Endverbraucher: Versorgungsunternehmen dominieren die Beschaffung, Wohnbereich beschleunigt sich durch VPP-Programme

Versorgungsunternehmen kauften 2025 72,1 % der Kapazität, angeführt von Ausschreibungen im Multi-Gigawatt-Bereich durch Xcel Energy, Duke Energy und Southern Company. Xcel schloss einen Vertrag mit Form Energy über ein 500-MW-Eisen-Luft-System ab, das 2028 in Betrieb gehen soll. Das Los Angeles Department of Water and Power gab 2025 eine 3-GW-Speicher-Ausschreibung heraus, um sein 100-%-Erneuerbare-Energien-Ziel zu erfüllen.

Die Akzeptanz im Wohnbereich, die mit einer CAGR von 28,6 % wächst, wird durch Steuergutschriften, zeitvariable Preise und Einnahmen aus virtuellen Kraftwerken angetrieben. Sunrun meldete 2025 15.000 Kundenbatterien in virtuelle Kraftwerke an und ermöglichte jedem Haushalt bis zu 700 USD. Gewerbe- und Industrienutzer machen 18 % der Nachfrage aus, wobei der Fokus auf Spitzenlastkappung und Resilienz liegt; Duke Energys Vertrag mit Eos Energy 2025 für Zinkbatterien in North Carolina unterstreicht das Interesse von Gewerbe und Industrie an Chemien, die das Genehmigungsverfahren vereinfachen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Kalifornien und Texas lieferten 2025 zusammen 58 % der neuen Kapazität, folgen jedoch unterschiedlichen Fundamentaldaten. Die installierte Basis von 6,2 GW in Kalifornien resultiert aus seinem 60-%-Sauberstrom-Ziel bis 2030, den Ressourcenadäquanzregeln und den Exportratenkürzungen durch NEM 3.0. Das Selbsterzeugungsanreizprogramm zahlte 2024 Förderungen in Höhe von 180 Millionen USD aus, hat nun aber eine Warteliste von 400 MW. Texas setzt auf ERCOT-Knappheitspreise, mit durchschnittlichen Speichererlösen von 180 USD pro kW und Jahr im Jahr 2024, und sein vereinfachter Netzanschluss hält die Vorlaufzeiten unter zwei Jahren.

Im Nordosten und Mid-Atlantic erreichte New York bis 2025 1,8 GW installierte Kapazität, konzentriert dort, wo Übertragungsengpässe die Kapazitätspreise erhöhen. Massachusetts fügte zwischen 2024 und 2025 unter seinem Clean-Peak-Standard 680 MW hinzu und förderte Solar-plus-Speicher zur Deckung der Abendnachfrage. PJM räumte in seiner Auktion 2025 2,1 GW ein, aber Netzanschlussverzögerungen bestehen weiterhin.

Südöstliche Bundesstaaten hinken hinterher, da Anreize spärlich sind und vertikal integrierte Versorgungsunternehmen Gasspitzenkraftwerke bevorzugen. Die Speicherdurchdringung in Florida, Georgia und den Carolinas liegt 60 % unter dem nationalen Durchschnitt. Arizona und Nevada hingegen haben integrierte Ressourcenpläne, die zusammen 5 GW Batterien bis 2030 fordern, um Kohleabschaltungen zu kompensieren.

Der pazifische Nordwesten setzt auf Wasserkraft, doch Langzeitspeicherprojekte entstehen. Hydrostors 500-MW-Druckluftspeicheranlage und Mitsubishi Powers Wasserstoffumrüstung veranschaulichen den Fokus auf saisonale Festigung. Der Mittlere Westen leidet unter dem schlimmsten Warteschlangenstau des Landes; MISOs Rückzugsquote von 38 % im Jahr 2024 verdeutlicht die Herausforderung. Bundesweite GRIP-Förderungen sollen Engpässe lindern, sind aber weiterhin überzeichnet.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Die fünf größten Anbieter, Tesla, Fluence, LG Energy Solution, NextEra Energy Resources und AES, hielten 2025 einen Anteil von etwa 55 %. Teslas vertikal integrierte Kette treibt schlüsselfertige Preise unter 250 USD pro kWh bei gleichzeitiger Aufrechterhaltung von Bruttomargen von 15–18 %. Fluences softwarezentrische Gridstack-Plattform sicherte in den Jahren 2024–2025 4,2 GW Aufträge, darunter einen 700-MW-Vertrag mit Southern California Edison. LGs Gigafabrik in Arizona garantiert inländischen Inhalt für Powin und andere Integratoren.

Chinesische Hersteller CATL, BYD und Sungrow unterbieten US-amerikanische Konkurrenten um bis zu 15 % aufgrund niedrigerer Zellkosten, obwohl Zollrisiken und inländische Inhaltsregeln ihr Wachstum dämpfen. Form Energy und Eos Energy stören Platzhirsche mit Eisen-Luft- und Zinkchemien, die 100-Stunden- oder brandgeschützte Leistung zu wettbewerbsfähigen Kosten versprechen. Strategische Maßnahmen umfassen Gigafabrik-Ausbauten (LG, Panasonic), Partnerschaften für netzbildende Wechselrichter (Fluence und CATL) sowie langfristige Abnahmeabkommen mit Versorgungsunternehmen, die auf IRA-Anreize abzielen.

Marktführer der Energiespeicherbranche in den Vereinigten Staaten

Tesla Inc.

Fluence Energy LLC

LG Energy Solution Ltd.

NextEra Energy Resources

Enphase Energy Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Ford Energy unterzeichnete eine Fünfjahresvereinbarung mit EDF Renewables zur Lieferung von bis zu 20 GWh Batterie-Energiespeichersystemen (BESS). Diese Partnerschaft soll das US-amerikanische Stromnetz angesichts der steigenden Nachfrage stärken, wobei die ersten Lieferungen für 2028 geplant sind.

- Juli 2025: Peak Energy, ein auf Natrium-Ionen-Batterie-Energiespeichersysteme (BESS) spezialisiertes Startup-Unternehmen, hat erfolgreich sein erstes Natrium-Ionen-BESS gestartet und ausgeliefert. Dieses System soll in einem gemeinsamen Pilotprogramm unter Beteiligung von neun Versorgungsunternehmen und unabhängigen Stromerzeugern (IPPs) getestet werden.

- März 2025: ENGIE und CBRE haben eine Partnerschaft zur Entwicklung eines 2,4-GW-Batterieportfolios geschlossen, das sich auf immobiliennahe Standorte konzentriert.

- März 2025: Diversified Energy, FuelCell Energy und TESIAC gründeten ein Akquisitionsvehikel mit dem Ziel, 360 MW netztoneutrale Energie einschließlich Speicherung für Rechenzentren in Appalachia zu erschließen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den US-Energiespeichermarkt als die installierte Basis und den jährlichen Zuwachs an netzgekoppelten und hinter dem Zähler befindlichen Systemen, die Strom aufnehmen und bei Bedarf abgeben, einschließlich Batteriechemie (Li-Ion, Blei-Säure, Flow, Na-S), Pumpspeicher, Druckluftspeicher, Schwungräder, thermische Speicher und Power-to-Hydrogen-Anlagen. Die Kapazität wird in Gigawatt Nennleistung angegeben; bei den Wertberechnungen werden technologiespezifische durchschnittliche Systemkosten zugrunde gelegt.

Ausschluss vom Anwendungsbereich: Mobile Antriebsbatterien, Brennstoffzellen-Stacks, die ausschließlich für die Mobilität genutzt werden, und reine Software-Versanddienste bleiben außerhalb der Marktgrenze.

Überblick über die Segmentierung

- Nach Technologie

- Batterien (Lithium-Ionen, Blei-Säure, Flussbatterien, Natrium-Schwefel und weitere)

- Pumpspeicher

- Druckluftenergiespeicherung

- Schwungradspeicher

- Wärmespeicherung

- Wasserstoff-Energiespeicherung

- Nach Kapazitätsbewertung

- Unter 1 MWh

- 1 bis 10 MWh

- 10 bis 100 MWh

- Über 100 MWh

- Nach Installation

- Netzseitig

- Kundenseitig

- Nach Anwendung

- Integration erneuerbarer Energien

- Spitzenlastkappung und Nachfragegebührenmanagement

- Frequenzregelung

- Notstromversorgung/Resilienz

- Nach Endverbraucher

- Privathaushalte

- Gewerbe und Industrie

- Versorgungsunternehmen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Energieversorgungsplaner in Kalifornien, Texas und New York, EPC-Unternehmen, die Front-of-the-Meter-Projekte bauen, Installateure von Solar- und Speicheranlagen für Privathaushalte und Komponentenanbieter im Mittleren Westen. In diesen Gesprächen wurden die Annahmen für die Umwandlung in Warteschlangen, die realen Kosten für die Systembilanz und die Akzeptanz der Politik bestätigt und Lücken geschlossen, die durch Schreibtischstudien allein nicht geschlossen werden konnten.

Desk Research

Wir begannen mit öffentlich zugänglichen, hochzuverlässigen Datensätzen wie EIA Form 860/861, FERC Electric Quarterly Reports, DOE's Storage Futures Study, NREL price trackers und American Clean Power's Storage Monitor. Schriftsätze von Handelsverbänden, PUC-Einreichungen von Bundesstaaten, Patenttrends von Questel und Aktualisierungen von Bundesanreizen rundeten die Informationen zu Politik und Kosten ab. 10-Ks von Unternehmen, Investorendecks und Projekt-Pressemitteilungen wurden ausgewertet, während D&B Hoovers eine Umsatzaufschlüsselung für die wichtigsten Integratoren und Zellhersteller lieferte.

Nachrichten von Dow Jones Factiva und von Fachleuten geprüfte Arbeiten in Zeitschriften wie Joule lieferten Preisanpassungsraten, Sicherheitsrückrufstatistiken und Benchmarks für die Lebensdauer. Die oben genannten Quellen veranschaulichen den Umfang des Sekundärmaterials; viele weitere Quellen wurden zur Bestätigung und Klärung der Daten herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell geht von der historischen installierten Kapazität der EIA aus, wendet den prognostizierten Zubau aus den Warteschlangen für die Zusammenschaltung an und schichtet die durchschnittlichen $/kW-Kosten, um den Wert abzuleiten. Die Ergebnisse werden durch selektive Bottom-up-Roll-ups von Herstellerlieferungen und stichprobenartige ASP-x-Volumenschätzungen gegengeprüft. Zu den Schlüsselvariablen gehören durchschnittliche vierstündige Systemkostensenkungen, ITC-Abschaltfristen, staatliche Speichermandate, private Solaranbauraten und kapazitätsgewichtete Nutzungsfaktoren. Multivariate Regression, unterstützt durch Expertenkonsens, projiziert jeden Treiber bis 2030; Szenarioanalyse erfasst politische oder materialpreisbedingte Schocks. Bei der Behandlung von Lücken werden normalisierte Kostenkurven verwendet, wenn nur wenige Bottom-up-Daten vorhanden sind.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand der vierteljährlichen ACP-Tabellen und der DOE-Preisindizes auf Abweichungen geprüft und anschließend von Kollegen überprüft und von leitenden Analysten abgezeichnet. Unsere Modelle werden alle 12 Monate aktualisiert, wobei zwischenzeitliche Überarbeitungen durch politische Entscheidungen oder Kostenschwankungen von mehr als 10 % ausgelöst werden.

Warum die Energiespeicher-Grundlage von Mordor für die Vereinigten Staaten Vertrauen erweckt

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen Umsatz- und Kapazitätseinheiten mischen, ungleiche Technologiekörbe auswählen und abweichende Systempreis-Lernkurven anwenden. Durch die Verankerung der Zahlen auf geprüften EIA-Kapazitätsdaten und aktuellen ITC-Regeln erfasst Mordor die Marktrealität, mit der die Entscheidungsträger kalkulieren.

Die größten Lücken entstehen, wenn andere Unternehmen EV-Batterien in die Gesamtzahl einbeziehen, pauschal von einer achtstündigen Laufzeit ausgehen, Preisentwicklungen einfrieren oder Prognosen verlängern, ohne die Projektpipelines zu aktualisieren. Unsere jährliche Aktualisierung und die Berichterstattung in zwei Einheiten vermeiden diese Fallstricke.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 49,52 GW installierte Basis (2025) | Mordor Intelligence | - |

| 106,7 Mrd. USD (2024) | Globale Unternehmensberatung A | Kombiniert Umsatz und Kapazität, beinhaltet EV-Traktionspakete, keine Preisanpassung |

| 138,6 Mrd. USD (2025) | Industrie Daten Firma B | Unter der Annahme einer allgemeinen achtstündigen Dauer und eines reinen Versorgungsbereichs |

| 3,62 Mrd. USD (2025) | Forschungsgruppe C | Verfolgt nur BESS-Einnahmen, ohne Pumpspeicherkraftwerke und Wasserstoffspeicher |

Zusammenfassend lässt sich sagen, dass die disziplinierte Auswahl des Umfangs, die doppelte Top-Down-/Bottom-Up-Überprüfung und die zeitlich abgestimmte Aktualisierungskadenz von Mordor zu einer ausgewogenen, transparenten Grundlinie führen, die die Kunden mit Sicherheit nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Energiespeichersysteme in den Vereinigten Staaten im Jahr 2026?

Wie groß ist der Markt für Energiespeichersysteme in den Vereinigten Staaten im Jahr 2026?

Welche CAGR wird für die Energiespeicherung in den USA bis 2031 erwartet?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit 23,61 % wachsen.

Welche Technologie dominiert derzeit die Installationen?

Lithium-Ionen-Batterien hielten 2025 81,7 % der installierten Kapazität, weit vor anderen Chemien.

Warum beschleunigen sich kundenseitige Installationen?

Die NEM-3.0-Exportratenkürzungen in Kalifornien und landesweite Programme für virtuelle Kraftwerke verbessern die Wirtschaftlichkeit für Wohn- und Gewerbebatterien.

Wie beeinflussen Bundesrichtlinien die Batteriekosten?

Steuerliche Produktionsgutschriften gemäß Abschnitt 45X senken die inländischen Zellkosten um etwa 18 % und drücken die schlüsselfertigen Systempreise unter 250 USD pro kWh.

Seite zuletzt aktualisiert am: