Neurophotonics-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.09 Milliarden US-Dollar |

| Marktgröße (2031) | 3.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.24% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

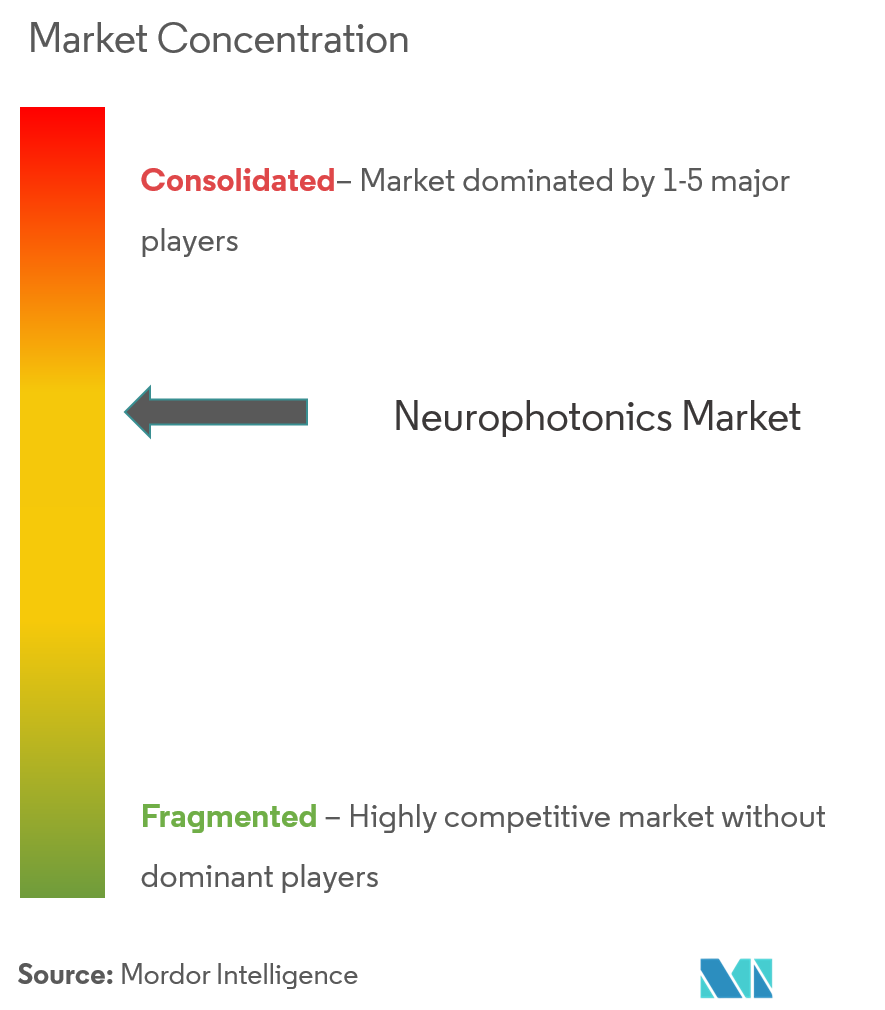

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Neurophotonics-Marktanalyse von Mordor Intelligence

Die Neurophotonics-Marktgröße soll von 1,9 Milliarden USD im Jahr 2025 auf 2,09 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,24 % über den Zeitraum 2026–2031 einen Wert von 3,42 Milliarden USD erreichen.

Rasante Fortschritte bei der optischen Bildgebung in tiefem Gewebe, KI-gestützter Datenanalyse und minimal-invasiven Gehirnschnittstellen erweitern die klinische Relevanz der Technologie. Staatliche Förderprogramme wie die BRAIN-Initiative der Vereinigten Staaten und Japans Moonshot-Ziel 1 sorgen für einen stetigen Strom von Laborentdeckungen, die in kommerzielle Plattformen überführt werden. Kapitalzuflüsse von Risikokapitalgebern und strategische Übernahmen durch große Hersteller optischer Geräte stärken die Innovationspipeline und verkürzen die Produktentwicklungszyklen. Nordamerika behauptet seine Führungsposition durch ein integriertes Ökosystem aus akademischen Zentren, Regulierungsbehörden für Medizinprodukte und Erstattungsakteuren, während der asiatisch-pazifische Raum durch Japans globale Fertigungspräsenz in der Photonik sowie steigende Ausgaben für Forschung und Entwicklung in China und Indien an Dynamik gewinnt.

Wichtigste Erkenntnisse des Berichts

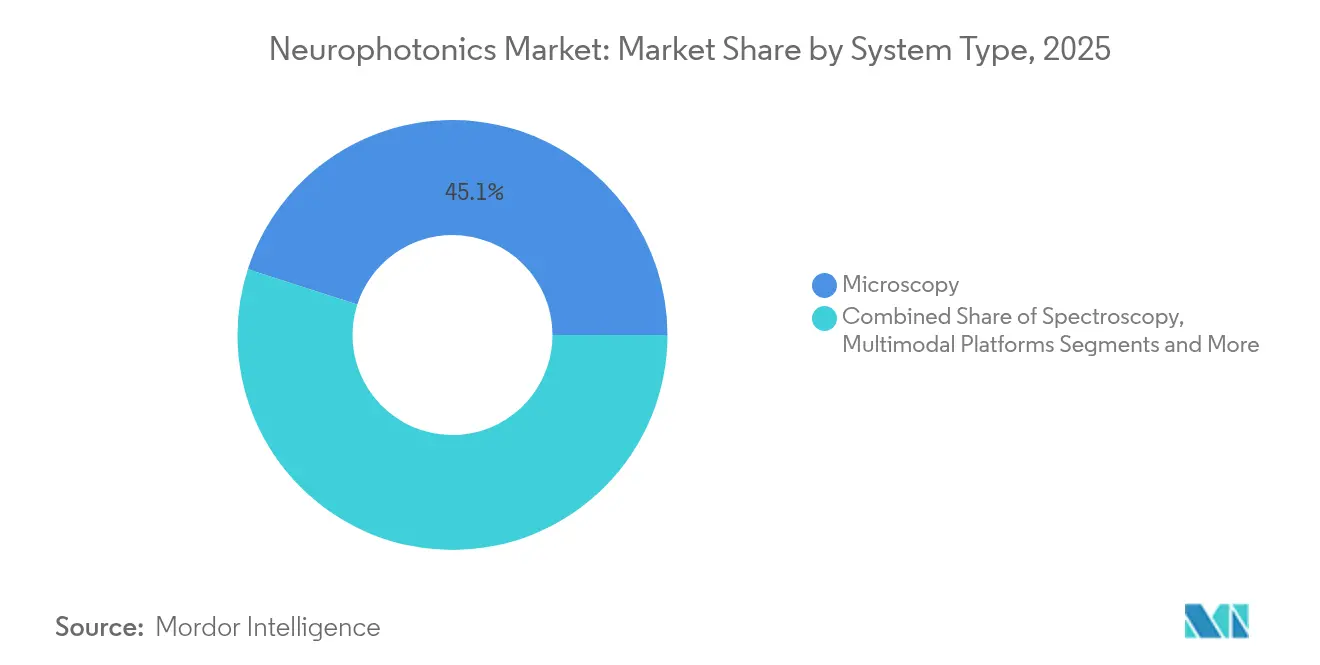

- Nach Systemtyp führten Mikroskopiesysteme mit einem Neurophotonics-Marktanteil von 45,05 % im Jahr 2025; Spektroskopieplattformen werden bis 2031 voraussichtlich eine CAGR von 11,03 % verzeichnen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 63,10 % der Neurophotonics-Marktgröße auf die Forschung, während therapeutische Anwendungsfälle bis 2031 mit einer CAGR von 11,82 % wachsen sollen.

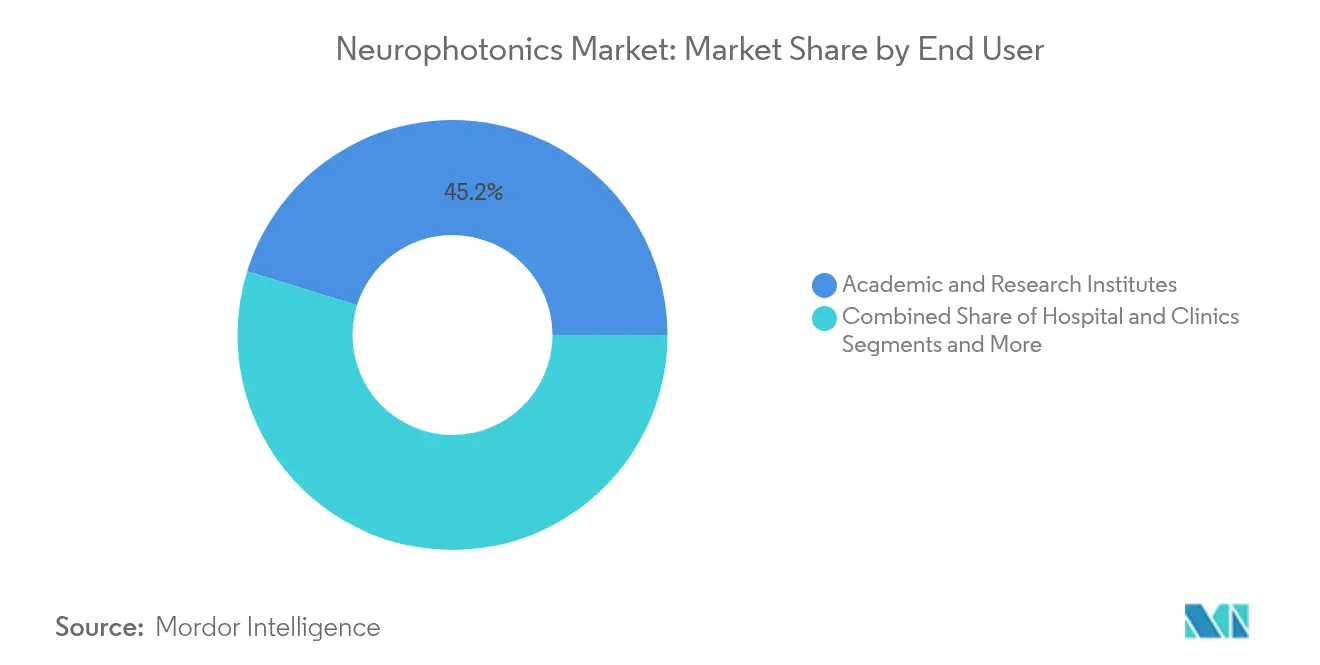

- Nach Endnutzer hielten akademische und Forschungseinrichtungen im Jahr 2025 einen Umsatzanteil von 45,20 %; Krankenhäuser und Kliniken verzeichnen mit einer CAGR von 12,18 % bis 2031 das stärkste Wachstum.

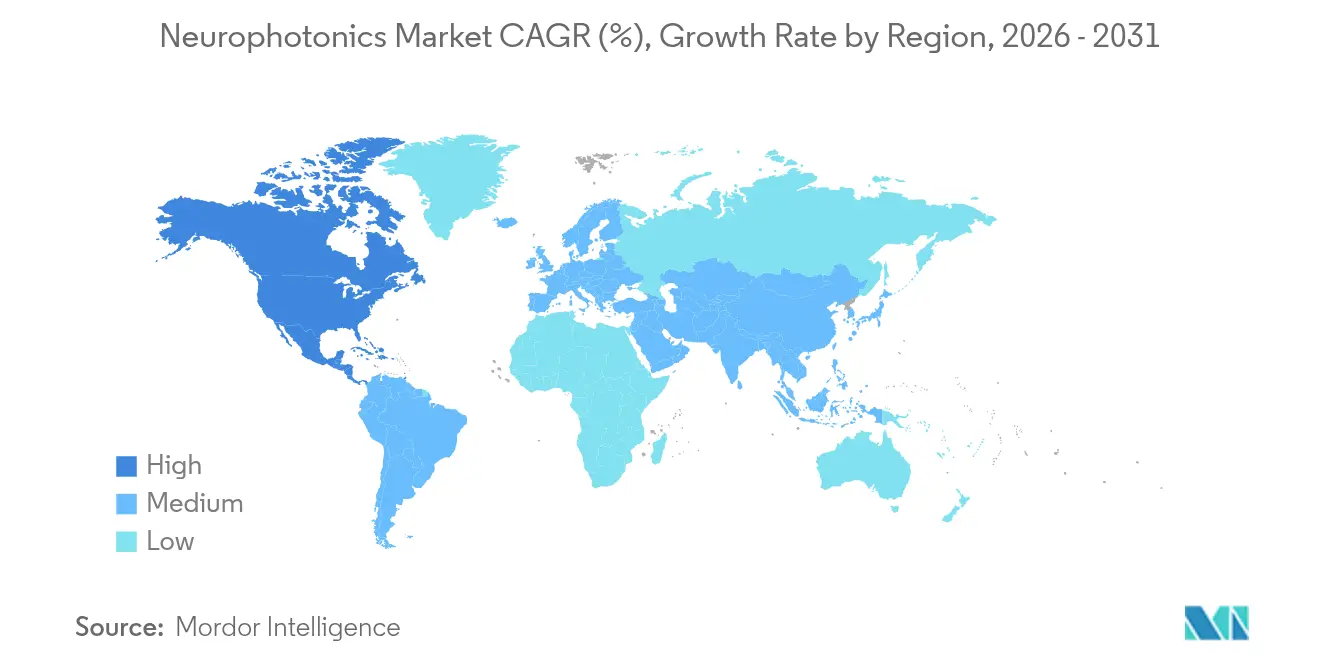

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 42,10 %; für den asiatisch-pazifischen Raum wird zwischen 2026 und 2031 eine CAGR von 12,95 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Neurophotonics-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz neurologischer Erkrankungen | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der staatlichen Förderung für Gehirnkartierungs-Forschung und -Entwicklung | +2.1% | Nordamerika, Europa, Kernmärkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Miniaturisierung und Portabilität optischer Neuro-Bildgebungsgeräte | +1.9% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von Optogenetik und funktioneller Nah-Infrarot-Spektroskopie in akademischen Labors | +1.6% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration mit immersiven Plattformen für erweiterte Realität und Gehirn-Computer-Schnittstellen | +1.4% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachstum der Anwendungsfälle für neonatales und perioperatives Monitoring | +1.2% | Global, mit frühen Gewinnen in entwickelten Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz neurologischer Erkrankungen

Neurodegenerative und psychiatrische Erkrankungen verursachen mit steigender globaler Lebenserwartung wachsende soziale und wirtschaftliche Belastungen. Mehr als 55 Millionen Menschen leben mit der Alzheimer-Krankheit, und die Inzidenz steigt in alternden Bevölkerungen weiter an. Funktionelle Nah-Infrarot-Spektroskopie (fNIRS) und Photobiomodulationstechniken liefern Echtzeit-Daten zur zerebralen Oxygenierung, die die konventionelle Magnetresonanztomographie nicht kosteneffizient bereitstellen kann [1]Universität von Kalifornien San Francisco, "Nah-Infrarot-Photobiomodulation verbessert die kognitive Funktion bei Demenz," ucsf.edu. Klinische Studien an der Universität von Kalifornien San Francisco berichteten von bemerkenswerten Verbesserungen der Mini-Mental-Status-Untersuchungs-Werte nach Nah-Infrarot-Lichttherapie, was den klinischen Fall für optische Interventionen stärkt. Krankenhäuser setzen die Technologie ein, um den Fortschritt der kognitiven Rehabilitation zu überwachen, während Gerätehersteller sich auf benutzerfreundliche Systeme konzentrieren, die für ambulante Umgebungen geeignet sind. Mit zunehmender Prävalenz zieht der Neurophotonics-Markt anhaltende Nachfrage aus diagnostischen und therapeutischen Arbeitsabläufen.

Ausweitung der staatlichen Förderung für Gehirnkartierungs-Forschung und -Entwicklung

Die BRAIN-Initiative der Vereinigten Staaten stellt mehrjährige Zuschüsse bereit, die speziell auf optische Neuralschnittstelleninnovationen wie die nicht-degenerierte Zwei-Photonen-Mikroskopie abzielen. Ähnliche Förderrahmen in Europa und dem asiatisch-pazifischen Raum bringen Forschungslabore, Gerätehersteller und klinische Zentren in gemeinsame Konsortien, was die Technologiereifung beschleunigt. Japans Moonshot-Ziel 1 prognostiziert einen inländischen Neurotechnologiesektor im Wert von 520 Millionen USD im Jahr 2025, was ein langfristiges politisches Engagement signalisiert. Diese Programme finanzieren risikoreiche Projekte, subventionieren Pilotfertigungslinien und schaffen frei zugängliche Datenrepositorien, die die Reproduzierbarkeit beschleunigen. Die Unterstützung des öffentlichen Sektors zieht entsprechende private Investitionen an und ermöglicht es Start-ups, Prototypen zu regulierungskonformen Systemen zu skalieren, ohne übermäßige Verwässerung. Da Fördermittel von der Grundlagenforschung zu translationalen Meilensteinen übergehen, erzielen Branchenakteure frühere kommerzielle Erträge und stärken die Aufwärtsentwicklung des Neurophotonics-Marktes.

Miniaturisierung und Portabilität optischer Neuro-Bildgebungsgeräte

Der Wandel von Tischgeräten zu handgehaltenen oder tragbaren Formaten erschließt neue Einsatzbereiche, von Leistungslabors für Sportler bis hin zur häuslichen kognitiven Therapie. Fortschritte bei Leuchtdioden, Mikro-Optik und Batterieeffizienz ermöglichen helmförmige fNIRS-Kappen, die kortikale Aktivität aufzeichnen, während Probanden gehen oder Sport treiben [2]SPIE, "Miniaturisierte Miniskope erfassen biolumineszente Signale in frei beweglichen Mäusen," spie.org . Forscher, die modifizierte Miniskope verwenden, haben chronische biolumineszente Aufzeichnungen in frei beweglichen Nagetieren erreicht, was das translationale Potenzial für die ambulante Überwachung beim Menschen unterstreicht. Das Portabilitätsargument überzeugt pädiatrische Neurologen, die Sedierungsprotokolle vermeiden, die für konventionelle Bildgebung erforderlich sind. Unternehmen im Bereich der Verbrauchergesundheit entwickeln Neurofeedback-Headsets für das Stressmanagement als Prototypen und erweitern damit die adressierbare Nachfrage über Krankenhäuser hinaus. Anfängliche Preisaufschläge sinken mit steigenden Komponentenvolumina, was eine schnellere Einführung in kostenempfindlichen Märkten unterstützt.

Rasche Einführung von Optogenetik und funktioneller Nah-Infrarot-Spektroskopie in akademischen Labors

Akademische Zentren setzen Optogenetik ein, um neuronale Schaltkreise mit zelltypspezifischer Präzision zu steuern, was eine neue Nachfrage nach Ultrakurzpulslasern, Glasfasern und genetisch kodierten Indikatoren schafft. Standardisierte Datenschemata wie NIRS-BIDS und SNIRF verbessern die Interoperabilität und ermöglichen es Multi-Labor-Kooperationen, Datensätze zusammenzuführen und Ergebnisse schneller zu validieren. Die breite Anwendung in Tiermodellen erzeugt hochqualifizierte Kohorten von Doktoranden, die in klinische Stipendien und industrielle Forschungs- und Entwicklungslabore wechseln und so Fachwissen verbreiten. Publikationen, die optogenetische Messwerte zitieren, sind seit 2023 stetig gewachsen, was die Reife der Werkzeugkette und Kostensenkungen widerspiegelt. Geräteanbieter bündeln schlüsselfertige Software, die die Artefaktentfernung und hämodynamische Korrektur automatisiert, was die Qualifikationsanforderungen senkt und die Nutzerbasis erweitert.

Integration mit immersiven Plattformen für erweiterte Realität und Gehirn-Computer-Schnittstellen

Mixed-Reality-Headsets mit eingebetteten optischen Sensoren visualisieren neuronale Aktivierungen in Echtzeit und unterstützen die Neurorehabilitation und immersive Therapie. Entwickler von Gehirn-Computer-Schnittstellen integrieren faseroptische Sonden für bidirektionalen neuronalen Datenfluss, was die Befehlsauflösung verbessert und die Latenz reduziert. Prototypsysteme erreichen Präzision auf Millisekundenebene bei Handverfolgungsaufgaben, was auf zukünftige neuroadaptive Spiele und die Steuerung von Prothesen hindeutet. Regulierungsbehörden verleihen solchen Hybridplattformen Durchbruchgeräte-Bezeichnungen und verkürzen so die Zulassungszyklen. Die Konvergenz von Neurophotonics mit Ökosystemen für erweiterte Realität und Gehirn-Computer-Schnittstellen positioniert optische Techniken im Kern der nächsten Generation neuro-digitaler Schnittstellen.

Wachstum der Anwendungsfälle für neonatales und perioperatives Monitoring

Neonatale Intensivstationen erfordern eine kontinuierliche Beurteilung der zerebralen Oxygenierung bei Frühgeborenen, eine Nische, in der fNIRS die Pulsoxymetrie übertrifft. Chirurgen setzen intraoperative optische Fluoreszenz ein, um Tumorgrenzen abzugrenzen und Wiederholungseingriffe zu reduzieren. Kardialanästhesisten verwenden Spektroskopiesonden zur Überwachung der Gehirnperfusion während des Bypasses, um postoperativen kognitiven Abbau zu verhindern. Erkenntnisse aus multizentrischen Studien treiben Leitlinienaktualisierungen voran, die optisches Monitoring als Versorgungsstandard einbeziehen. Gerätehersteller reagieren mit sterilen Einwegsensoren und Touchscreen-Oberflächen, die auf Operationssaal-Arbeitsabläufe zugeschnitten sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Eindringtiefe bei der kortikalen Bildgebung Erwachsener | -1.8% | Global, besonders bei Anwendungen im tiefen Gehirn | Langfristig (≥ 4 Jahre) |

| Hohe Investitions- und Betriebskosten von Multiphotonen-Plattformen | -1.5% | Global, stärker ausgeprägt in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Mangelnde Interoperabilität von Datenformaten zwischen Anbietern | -1.2% | Global, mit höheren Auswirkungen in Mehranbieterkonfigurationen | Kurzfristig (≤ 2 Jahre) |

| Phototoxizitäts- und Gewebeerwärmungsrisiken bei Langzeitstudien | -0.9% | Global, besonders bei Forschungsanwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Eindringtiefe bei der kortikalen Bildgebung Erwachsener

Licht streut im Gehirngewebe Erwachsener und beschränkt Zwei-Photonen- und Drei-Photonen-Modalitäten auf oberflächliche Schichten von etwa 2–3 mm Tiefe. Subkortikale Ziele, die bei der Parkinson-Krankheit oder refraktärer Epilepsie betroffen sind, bleiben unerreichbar, was Kliniker dazu zwingt, alternative Modalitäten wie Tiefenhirnelektroden oder Hochfeld-MRT einzusetzen. Verlängerte Beleuchtung erhöht die Gewebetemperatur; PhotoniX berichtet, dass eine kumulative Lichtexposition über 400 mW thermische Schäden verursacht und die Bildgebungsdauer begrenzt. Um das Problem zu mildern, erforschen Wissenschaftler wellenformgebende Optiken und Terahertz-Photonenstimulation, doch die kommerzielle Reife liegt noch mehrere Jahre entfernt. Inzwischen schränkt die Tiefenbegrenzung das unmittelbare Umsatzpotenzial für Anbieter hochwertiger Bildgebungssysteme ein.

Hohe Investitions- und Betriebskosten von Multiphotonen-Plattformen

Modernste Multiphotonen-Mikroskope kosten mehrere hunderttausend USD, und Serviceverträge können jährlich 10 % des Kaufpreises hinzufügen [3]PubMed Central, "Betriebskosten fortschrittlicher Multiphotonen-Plattformen," ncbi.nlm.nih.gov . Kleinere Einrichtungen zögern, knappe Kapitalbudgets zu binden, solange Erstattungswege noch in den Anfängen stecken. Qualifizierte Techniker benötigen monatelange Schulungen, und Personalfluktuation erhöht die Betriebsausgaben. Öffentlich finanzierte Kerneinrichtungen kompensieren Kosten durch Modelle zur gemeinsamen Nutzung, obwohl Zugangswarteschlangen Projektzeitpläne verlangsamen. Anbieter entwickeln Leasing- und Pay-per-Scan-Modelle, doch die Akzeptanz bleibt außerhalb gut finanzierter Zentren uneinheitlich. Kostenhürden hemmen daher die Verbreitung in Schwellenländern und dämpfen das globale Umsatzwachstum für den Neurophotonics-Markt.

Mangelnde Interoperabilität von Datenformaten zwischen Anbietern

Elektrophysiologie-, Bildgebungs- und Stimulationsmodule verwenden häufig proprietäre Dateistandards, was die Integration mit elektronischen Patientenakten und Analysesoftware erschwert. Krankenhäuser, die Mehranbieterkonfigurationen betreiben, sehen sich mit redundanten Datenkonvertierungsabläufen konfrontiert, die die Produktivität beeinträchtigen. Die Neuroimaging-Gemeinschaft reagiert mit offenen Schemata wie SNIRF, doch die breite Anbieterakzeptanz hinkt hinterher. Das Fehlen von Plug-and-Play-Interoperabilität verlangsamt Beschaffungsentscheidungen von Gesundheitssystemen und verzögert die Kapitalallokation. Marktteilnehmer, die offene Standards fördern, werden einen Wettbewerbsvorteil erlangen, sobald Interoperabilitätsleitlinien zu einem Einkaufskriterium werden.

Phototoxizitäts- und Gewebeerwärmungsrisiken bei Langzeitstudien

Ultrakurzpulslaser liefern einen hohen Photonenfluss, der reaktive Sauerstoffspezies und lokale Wärme erzeugen kann, was empfindliches Nervengewebe bei längeren Studien schädigt. Phototoxische Artefakte erschweren die Dateninterpretation und zwingen Forscher, Bildgebungssitzungen zu verkürzen oder Kühlhardware hinzuzufügen, was die Gerätekomplexität erhöht. Unternehmenseigene Forschungs- und Entwicklungsteams beschleunigen die Entwicklung rotverschobener Fluorophore und Anregungsschemata mit geringerer Leistung, doch die breite kommerzielle Einführung ist noch im Gange. Sicherheitsbedenken schränken daher bestimmte Längsschnittanwendungen ein und veranlassen konservative Richtlinien der institutionellen Prüfungsausschüsse, was weiche Grenzen für die Nutzung der installierten Basis setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Dominanz der Mikroskopie treibt Innovation voran

Mikroskopie-Plattformen machten im Jahr 2025 45,05 % des Neurophotonics-Marktanteils aus und festigten ihre Rolle als Standardmodalität für die Visualisierung auf Schaltkreisebene. Das ZEISS FLUOVIEW FV4000MPE und die Bruker OptoVolt-Module veranschaulichen, wie schnelle Resonanzscanner und adaptive Optiken eine Auflösung im Submikrometerbereich über millimetergroße Felder erzielen. Die Nachfrage nach immer feineren strukturellen Einblicken unterhält einen gesunden Upgrade-Zyklus, insbesondere in zentralen Bildgebungseinrichtungen führender Neurowissenschaftsinstitute. Spektroskopiesysteme verzeichnen bis 2031 die schnellste CAGR von 11,03 %, indem sie die funktionelle hämodynamische Kartierung mit portabler Hardware angehen. Multimodale Konfigurationen, die Fluoreszenzlebensdauer-Bildgebung mit Raman-Spektroskopie kombinieren, ziehen pharmazeutische Kunden an, die umfassende Profile zur Wechselwirkung von Verbindungen mit dem Gehirn suchen. Anbieter integrieren GPU-beschleunigte Algorithmen, um nahezu sofortige volumetrische Rekonstruktionen zu liefern und Forschern stundenlange Nachbearbeitungszeit zu ersparen. Anhaltende Innovation in Verbindung mit wachsenden translationalen Projekten hält die Mikroskopie-Unterkategorie im Mittelpunkt des breiteren Neurophotonics-Marktes.

Die Neurophotonics-Marktgröße für Spektroskopielösungen soll stark ansteigen, da Krankenhäuser fNIRS am Krankenbett für die Schlaganfall-Triage einsetzen. In die Akquisitionssoftware eingebettete Klassifikatoren auf Basis künstlicher Intelligenz erkennen ischämische Trends in unter drei Sekunden und leiten sofortige Interventionen ein. Die Unternehmensaktivität nimmt zu; Hamamatsus Übernahme von NKT Photonics sichert eine Lieferkette für Ultrakurzpulslaser, während Leica Microsystems einen Vertriebspakt mit Inscopix formalisiert, um Miniskop-Kits mit zellulärer Auflösung gemeinsam zu vermarkten. Konsortien wie die Microscopy Metadata Working Group schließen 3D-Bildgebungs-Metadatenstandards ab und fördern die Datenbündelung über globale Kohortenstudien hinweg. Insgesamt senken diese Maßnahmen die Einstiegshürden für neue Forschungsgruppen und stärken den herausragenden Platz der Mikroskopie im Neurophotonics-Markt.

Nach Anwendung: Forschungsgrundlage ermöglicht therapeutische Expansion

Forschungsaktivitäten repräsentierten im Jahr 2025 63,10 % der Neurophotonics-Marktgröße, da durch Fördermittel finanzierte Labore weiterhin Bestellungen dominierten. Optogenetik bleibt zentral für die Analyse von Depressions- und Angstschaltkreisen, während Lichtblatt-Mikroskopie neuronale Ensembles während Verhaltensversuchen auflöst. Translationale Meilensteine beschleunigen sich; Photobiomodulation verbesserte die Bewertungen der Autism Treatment Evaluation Checklist in jüngsten pädiatrischen Studien um bis zu 40 % und steigerte das klinische Interesse. Das therapeutische Segment führt daher das zukünftige Wachstum mit einer CAGR von 11,82 % an und verspricht neue Einnahmequellen bei Demenz, traumatischen Hirnverletzungen und chronischem Schmerzmanagement. Diagnostische Anwendungen gewinnen ebenfalls an Bedeutung, da hyperspektrale Fluoreszenzbildgebung Neurochirurgen bei der Echtzeit-Tumordemarkation unterstützt und Restmalignität verhindert.

Neurophotonics-Marktanteilszahlen unterstreichen, wie therapeutische Akteure die Aufmerksamkeit von Risikokapital auf sich ziehen. Start-ups, die helmförmige transkranielle Photobiomodulationsgeräte entwickeln, sichern sich mehrere Millionen USD in Seed-Runden und nennen Alzheimer und Post-Schlaganfall-Rehabilitation als unmittelbar adressierbare Indikationen. Regulierungsbehörden beschleunigen Zulassungen, nachdem das Implantat von Precision Neuroscience 2024 die FDA-Prüfung bestanden hat und damit einen Präzedenzfall für nachfolgende Einreichungen optischer Schnittstellen schafft. Branchenallianzen mit Krankenhausnetzwerken testen die Akzeptanz bei Kostenträgern, und frühe Erstattungscodes entstehen unter elektiven Neurorehabilitations-Kategorien. Zusammen ebnen diese Fortschritte einen glaubwürdigen Weg vom Labor ans Krankenbett und vergrößern den gesamten adressierbaren Neurophotonics-Markt.

Nach Endnutzer: Akademische Führungsrolle verschiebt sich in Richtung klinischer Einführung

Akademische und Forschungseinrichtungen hielten im Jahr 2025 einen Umsatzanteil von 45,20 % und dienten als Schmelztiegel für die Entwicklung und Validierung von Werkzeugen. Kerneinrichtungen zentralisieren hochwertige Instrumente und erweitern den Zugang für multidisziplinäre Teams, die Kognition, psychiatrische Störungen und neuro-immunologische Wechselwirkungen untersuchen. Krankenhäuser und Kliniken verzeichnen jedoch eine CAGR von 12,18 %, was das wachsende Vertrauen von Klinikern in das optische Neuromonitoring für perioperative und intensivmedizinische Szenarien widerspiegelt. Die FDA-Zulassung für den Delphi-Stimulator von QuantalX Neuroscience, der das Fortschreiten der Parkinson-Krankheit mit einer Genauigkeit von 85 % erkennt, unterstreicht die therapeutische Tragfähigkeit und ermutigt Beschaffungsausschüsse von Krankenhäusern.

Pharmazeutische und biotechnologische Unternehmen integrieren zunehmend optische Endpunkte in frühe Studienphasen, um Wirkmechanismus-Nuancen zu analysieren. Automatisierte Auswertungen aus der spannungsempfindlichen Farbstoffbildgebung verkürzen die Analysezeiten und ermöglichen adaptive Studiendesigns. Anbieter-Servicemodelle bündeln Gerätemieten mit Datenwissenschaftsberatung und unterstützen Arzneimittelsponsoren, denen interne Neuroimaging-Expertise fehlt. Insgesamt diversifiziert die Verlagerung hin zu klinischen und kommerziellen Umgebungen das Umsatzengagement und reduziert die Abhängigkeit von zyklischer Förderfinanzierung, was die kurzfristige Sichtbarkeit für Lieferanten im gesamten Neurophotonics-Markt verbessert.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 42,10 % des globalen Umsatzes dank tiefer staatlicher Förderpools und eines transparenten regulatorischen Weges, der Erstanwendungen am Menschen beschleunigt. Die Durchbruchgeräte-Bezeichnung der FDA, die Precision Neuroscience und ClearPoint Neuro im Jahr 2024 verliehen wurde, veranschaulicht die schnelle Prüfung transformativer Plattformen. Günstige Erstattungsrichtlinien für intraoperative Fluoreszenzführung festigen die regionale Nachfrage weiter. Reiche Risikokapital-Ökosysteme rund um Boston, San Francisco und Toronto ziehen unternehmerische Talente an und reduzieren das Risiko früher kommerzieller Markteinführungen. Hohe Gerätepreise und Mandate zur wertbasierten Versorgung zwingen Lieferanten jedoch dazu, robuste gesundheitsökonomische Dossiers zu entwickeln, um Kapitalbudgets zu verteidigen.

Der asiatisch-pazifische Raum verzeichnete die schnellste CAGR von 12,95 % und ist bereit, den nordamerikanischen Anteil zu erodieren, da lokale Lieferketten reifen. Japan hält durch mehr als 180 Hersteller rund 30 % der globalen Photonikproduktion und schafft Skaleneffekte, die die Materialkosten für inländische Gerätehersteller senken. Chinesische Provinzregierungen finanzieren Neurotechnologieparks und bieten beschleunigte Registrierungen für Medizinprodukte der Klasse II an, was die Markteinführungszeiten verkürzt. Indiens produktionsgebundenes Anreizprogramm für medizinische Elektronik lockt Komponentenhersteller an und formt ein aufstrebendes Exportzentrum. Grenzüberschreitende akademische Partnerschaften mit australischen Neurowissenschaftszentren erzeugen translationale Prototypen und erweitern die regionale Expertise.

Europa verfügt über eine ausgewogene Landschaft, in der etablierte Forschungsuniversitäten und kohärente Datenschutzgesetze kollaborative Mehrzentren-Studien fördern. Deutschland fördert die Standardisierung der Optogenetik durch gemeinsame Industrie-Akademie-Arbeitsgruppen, während das Vereinigte Königreich Erstattungswege für fNIRS-kognitive Bewertungen in der Schlaganfall-Nachsorge erprobt. Lokale Hersteller, die mit asiatischem Kostenwettbewerb konfrontiert sind, schwenken auf Premium-Servicemodelle um, die Workflow-Integration und Lebenszyklusunterstützung betonen. Die regulatorische Angleichung im Rahmen der EU-Medizinprodukteverordnung führt zu zusätzlichem Dokumentationsaufwand, harmonisiert aber auch die Qualitätserwartungen an Produkte und erleichtert den innereuropäischen Vertrieb für Neurophotonics-Anbieter.

Wettbewerbslandschaft

Der Neurophotonics-Markt weist eine moderate Fragmentierung auf, die spezialisierten Innovatoren ermöglicht, neben diversifizierten optischen Konglomeraten zu bestehen. Carl Zeiss Meditec AG und Leica Microsystems nutzen jahrzehntelanges optisches Know-how und umfangreiche Vertriebsnetzwerke, um Laserquellen, Objektive und Bildanalysepakete zu bündeln. Hamamatsu Photonics sicherte sich Kapazitäten für Ultrakurzpulslaser durch den Abschluss der Übernahme von NKT Photonics im Jahr 2024 und stärkte damit die Komponentensicherheit inmitten globaler Lieferunsicherheiten. Inscopix konzentriert sich weiterhin auf miniaturisierte Fluoreszenzmikroskope, die auf Studien mit frei beweglichen Tieren zugeschnitten sind, und weitet sich auf translationale Partnerprogramme mit pharmazeutischen Unternehmen aus.

Chancen in weißen Flecken konzentrieren sich auf kostenoptimierte Spektroskopiegeräte für ambulante Neurologiekliniken und Plug-and-Play-Datenplattformen, die Geräte verschiedener Anbieter verbinden. Spryte Medical stellte ein KI-gestütztes optisches Kohärenztomographiesystem vor, das mikrovaskuläre Biomarker relevant für das Gehirnerschütterungsmanagement extrahieren kann, was die Geschwindigkeit veranschaulicht, mit der Neueinsteiger Nischenpositionen besetzen können. Patentanmeldungen häufen sich in Bereichen, die optische Stimulation mit geschlossener Elektrophysiologie kombinieren, was auf ein Wettrüsten um multifunktionale Gehirn-Computer-Schnittstellen hindeutet. Marktteilnehmer, die den Wert offener Programmierschnittstellen und cloudbasierter Analysen erkennen, schaffen stärker bindende Ökosysteme, die wiederkehrende Einnahmen sichern, während Nachzügler Gefahr laufen, auf den Status von Komponentenlieferanten reduziert zu werden.

Das Wettbewerbsfeld erlebt auch Joint Ventures, bei denen Spezialisten für medizinische Bildgebungssoftware mit Optikherstellern zusammenarbeiten, um integrierte Lösungen zu liefern. JuneBrain kooperiert mit Krankenhausnetzwerken, um portable Netzhautbildgebungssysteme einzusetzen, die neurodegenerative Progression ableiten, und generiert Abonnementeinnahmen aus Software zur Dateninterpretation. Strategische Kooperationen wie die fünfjährige Allianz von Charles River Laboratories und Insightec im Bereich fokussierter Ultraschall im September 2024 veranschaulichen die horizontale Expansion in angrenzende Neuromodulationsmodalitäten und stärken die Ökosystembreite rund um gemeinsame neurologische Endmärkte.

Führende Unternehmen der Neurophotonics-Branche

Cairn Research

Artinis Medical Systems

Hitachi, Ltd.

Femtonics Ltd

Carl Zeiss AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Charles River Laboratories International Inc. und Insightec starteten eine fünfjährige strategische Zusammenarbeit, um eine globale Plattform für fokussierte Ultraschall-Wirkstoffforschungsdienstleistungen in der Neurowissenschaft anzubieten.

- November 2022: Bruker erweiterte sein Neuro-Bildgebungsportfolio durch die Übernahme von Neurescence und Inscopix und integrierte Expertise in der Miniaturbildgebung in seine breitere optische Instrumentierungslinie.

Umfang des globalen Neurophotonics-Marktberichts

Neurophotonics ist ein Fachgebiet, das die Schnittstelle von Licht und Neuronen für grundlegende Entdeckungen und klinische Translation umfasst. Das Fachgebiet setzt eine Reihe optischer Methoden ein, von Mikroskopien bis hin zu Spektroskopien, um ein multiskaliges Verständnis der Struktur und Funktion des gesunden und erkrankten Gehirns sowie des Nervensystems zu erlangen. Der Umfang dieses Berichts ist auf Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt beschränkt.

| Mikroskopie |

| Spektroskopie |

| Multimodale Plattformen |

| Sonstige Systemtypen |

| Forschung |

| Diagnostik |

| Therapeutik |

| Akademische und Forschungseinrichtungen |

| Krankenhäuser und Kliniken |

| Pharma- und Biotechnologieunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Systemtyp | Mikroskopie | |

| Spektroskopie | ||

| Multimodale Plattformen | ||

| Sonstige Systemtypen | ||

| Nach Anwendung | Forschung | |

| Diagnostik | ||

| Therapeutik | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| Krankenhäuser und Kliniken | ||

| Pharma- und Biotechnologieunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Neurophotonics-Markt?

Der Neurophotonics-Markt wird im Jahr 2026 auf 2,09 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,42 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Neurophotonics-Markt?

Cairn Research, Artinis Medical Systems, Hitachi, Ltd., Femtonics Ltd und Carl Zeiss AG sind die wichtigsten Unternehmen, die im Neurophotonics-Markt tätig sind.

Welcher Systemtyp erzielt den höchsten Umsatz?

Mikroskopiesysteme führen mit einem Neurophotonics-Marktanteil von 45,05 % im Jahr 2025, angetrieben durch kontinuierliche Auflösungsverbesserungen und weit verbreitete Forschungseinführung.

Warum gilt der asiatisch-pazifische Raum als die am schnellsten wachsende Region?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 12,95 % aufgrund von Japans starker Fertigungsbasis in der Photonik und steigenden Neurotechnologieinvestitionen in China und Indien.

Seite zuletzt aktualisiert am: