Neurodiagnostik Marktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.79 Milliarden US-Dollar |

| Marktgröße (2031) | 13.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Neurodiagnostik Marktanalyse von Mordor Intelligence

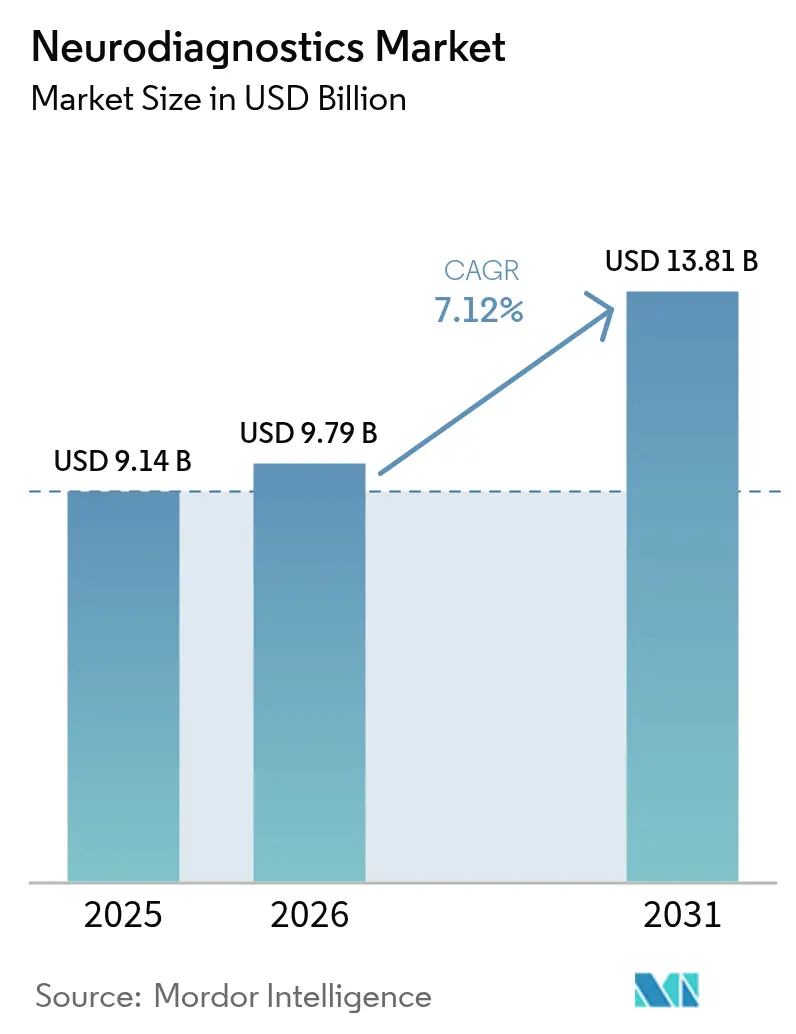

Die Größe des Neurodiagnostik Marktes wird im Jahr 2026 auf USD 9,79 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 in Höhe von USD 9,14 Milliarden, mit Projektionen für 2031 von USD 13,81 Milliarden, was einem Wachstum von 7,12 % CAGR über den Zeitraum 2026–2031 entspricht. Diese stetige Expansion spiegelt den globalen Wandel von einer reaktiven neurologischen Versorgung hin zu proaktiven, präzisionsgesteuerten Bewertungen wider, die auf künstlicher Intelligenz, blutbasierten Biomarkern und minimal-invasiven Point-of-Care-Technologien basieren. Eine alternde Bevölkerung, die klinische Dringlichkeit einer frühzeitigen Diagnose neurodegenerativer Erkrankungen sowie staatlich geförderte „Neurotech-Moonshot”-Programme stimulieren weiterhin Kapitalinvestitionen, beschleunigen regulatorische Prozesse und treiben traditionelle Diagnose-Workflows in Richtung cloudbasierter, datenzentrierter Modelle. Gleichzeitig erlebt der Neurodiagnostik Markt einen intensiven Wettbewerb, da bildgebende multinationale Unternehmen KI-Analysen hinzufügen, während KI-native Start-ups und Biomarker-Spezialisten disruptive Lösungen entwickeln, die eine feste Infrastruktur umgehen. Da diese strukturellen Kräfte zusammentreffen, kalibrieren Entscheidungsträger in Gesundheitssystemen, der Medizintechnik-Fertigung und der Biowissenschaftsforschung ihre Strategien rund um Skalierbarkeit, Nachhaltigkeit und Personaleffizienz neu und positionieren den Neurodiagnostik Markt für ein stabiles langfristiges Wachstum.

Wesentliche Erkenntnisse des Berichts

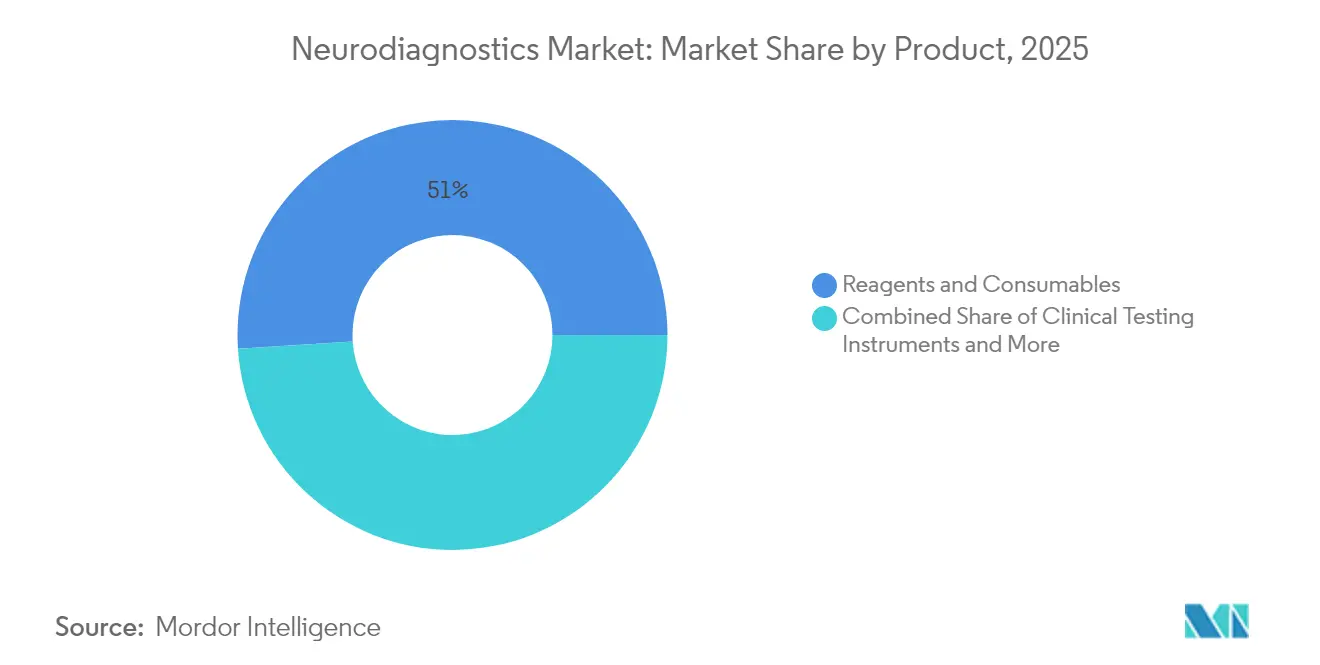

- Nach Produkt entfielen im Jahr 2025 51,02 % des Neurodiagnostik Marktanteils auf Reagenzien & Verbrauchsmaterialien; Gentherapie wird bis 2031 voraussichtlich mit einer CAGR von 9,28 % wachsen.

- Nach Technologie führten Neuroimaging-Plattformen im Jahr 2025 mit einem Umsatzanteil von 68,10 %, während Neuroinformatik- & KI-Analyseplattformen mit einer CAGR von 11,45 % bis 2031 voranschreiten.

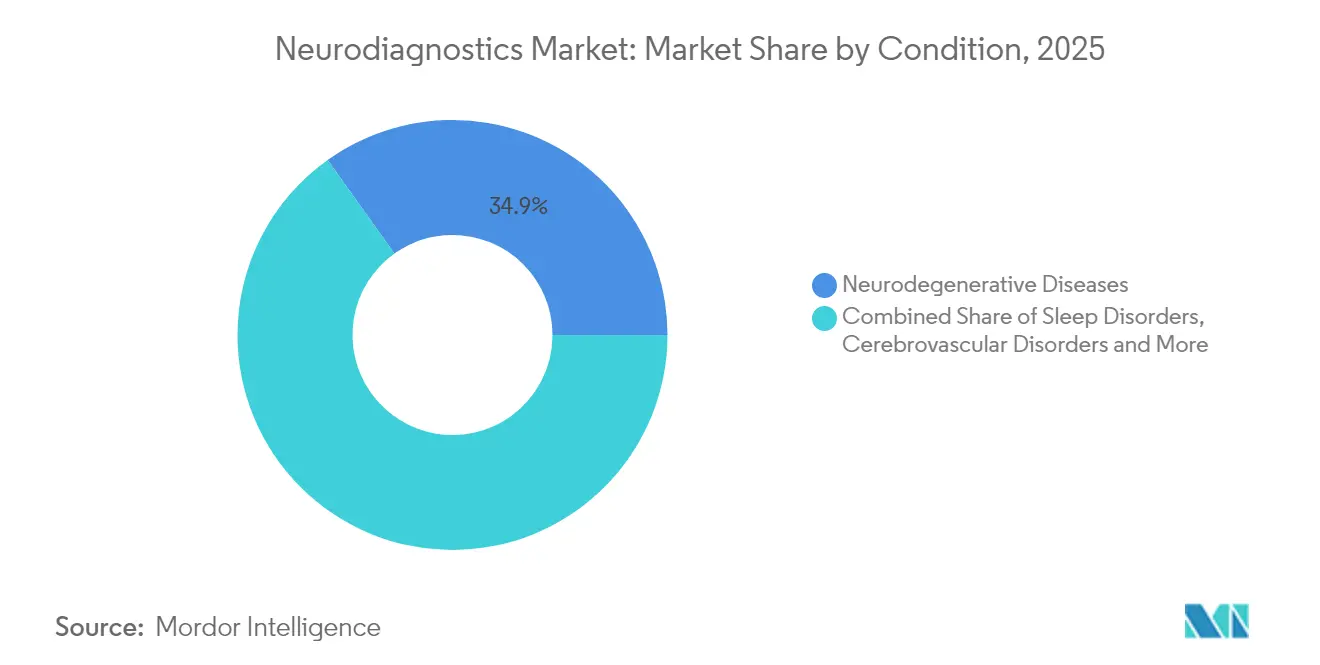

- Nach Erkrankung entfielen auf neurodegenerative Erkrankungen 34,86 % der Umsatzbasis des Jahres 2025, während die Diagnostik von Schlafstörungen bis 2031 voraussichtlich mit einer CAGR von 10,45 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser & chirurgische Zentren im Jahr 2025 einen Umsatzanteil von 59,55 %; ambulante Versorgung & Notfalleinrichtungen sollen bis 2031 mit einer CAGR von 10,26 % wachsen.

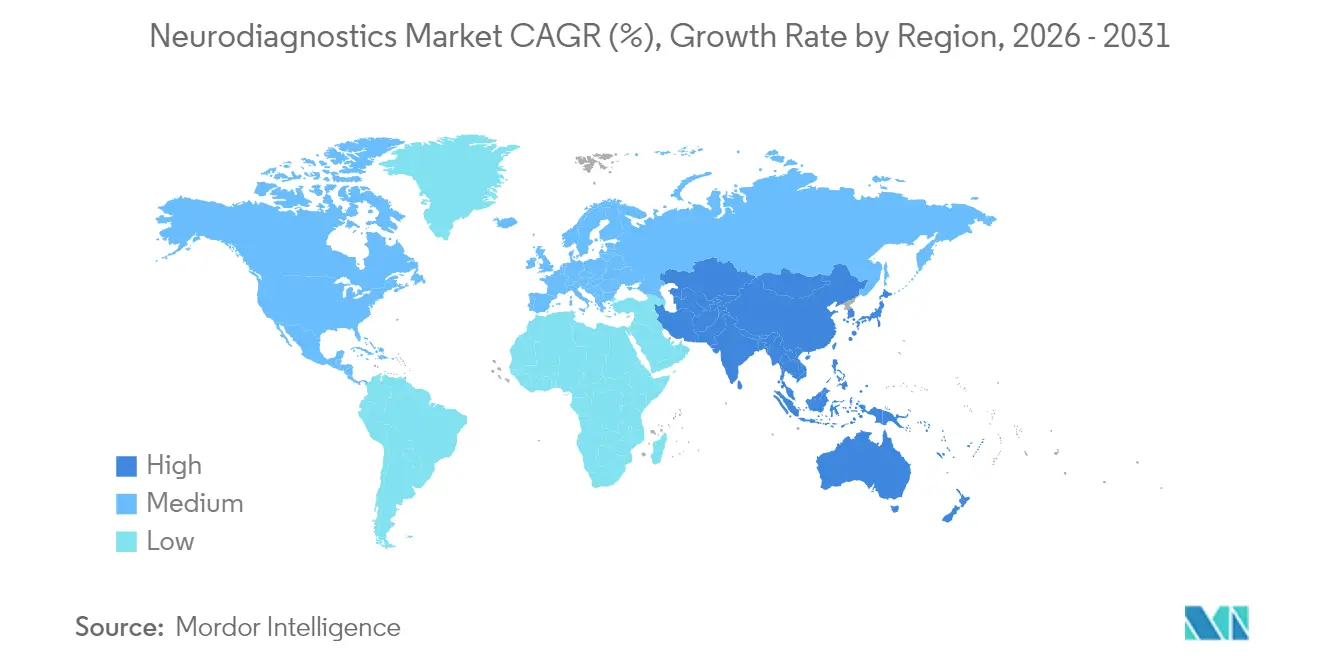

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 36,00 % des Umsatzes, während für den Asien-Pazifik-Raum die höchste regionale CAGR von 9,28 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Neurodiagnostik Markttrends und -einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz neurologischer Erkrankungen | +1.8% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung neuartiger diagnostischer Bildgebungstechnologien | +1.5% | Nordamerika, EU, rasch in APAC | Mittelfristig (2–4 Jahre) |

| Wachsende Bevölkerung im geriatrischen Alter und steigende Lebenserwartung | +1.2% | Global, akut in Japan und Deutschland | Langfristig (≥ 4 Jahre) |

| Aufkommen blutbasierter NFL- und anderer neurologischer Biomarker | +1.0% | Nordamerika, EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Rasche Ausbreitung von Point-of-Care-EEG-Wearables in Schwellenmärkten | +0.8% | APAC als Kernmarkt, Überschwappen auf MEA & Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Neurotech-Moonshot-Förderung & öffentlich-private Konsortien | +0.6% | Nordamerika, EU, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung neuartiger diagnostischer Bildgebungstechnologien

KI-gestützte Scanner verkürzen MRT-Sitzungen nun auf unter eine Stunde und automatisieren gleichzeitig die Protokollauswahl, die Schichtpositionierung und die Rekonstruktion, was den Durchsatz erhöht, ohne die Bildqualität zu beeinträchtigen[1]Philips, „Philips beschleunigt die präzise Bildgebung mit einzigartigen KI-Technologien in der MRT zur Verbesserung der Patientenergebnisse,” philips.com. Dual-Engine-Rekonstruktionsalgorithmen liefern rauscharme, hochauflösende Neurobilder, die die quantitative Gewebevolumenkartierung und die Früherkennung von Läsionen unterstützen. Anbieter priorisieren heliumfreie Magnete, die so wenig wie 7 Liter Kühlmittel benötigen, was die Betriebskosten über die Lebensdauer senkt und Beschaffungshürden in finanziell schwach aufgestellten Gesundheitssystemen abbaut. Der Wettbewerbsdruck verschärft sich, da Canon Medical und United Imaging vergleichbare KI-fähige Plattformen einführen und die etablierten Anbieter zu schnelleren Upgrade-Zyklen zwingen. Für Anbieter übersetzen sich diese Verbesserungen in eine höhere Scanner-Auslastung, schnellere klinische Entscheidungen und eine verbesserte Patientenzufriedenheit, was die Kaufabsicht stärkt und KI-Workflows in den Kern des Neurodiagnostik Marktes einbettet.

Aufkommen blutbasierter NFL- und anderer neurologischer Biomarker

Plasma-Assays, die auf phosphoryliertes Tau217, die leichte Neurofilament-Kette und MTBR-Tau243 abzielen, definieren neurologische Abklärungen neu, indem sie nicht-invasive Alternativen zur Lumbalpunktion und PET-Bildgebung bieten, mit einer diagnostischen Genauigkeit von über 85 % in multizentrischen Studien. Große Diagnostikunternehmen kooperieren bei der gemeinsamen Entwicklung von Hochdurchsatz-Assays für automatisierte Immunoanalysatoren, was Skalierungseffekte freisetzt und die Kosten pro Test senkt. Der Breakthrough-Device-Pathway der US-amerikanischen FDA (Arzneimittelbehörde der Vereinigten Staaten) beschleunigt die Prüfzyklen, jedoch besteht weiterhin Zurückhaltung bei den Kostenträgern; die Erstattungssätze für plasmabasierte Alzheimer-Panels hinken nach wie vor hinter den etablierten Modalitäten zurück. Trotz der Bedenken hinsichtlich der Preisgestaltung integrieren Neurologen Biomarker-Panels zunehmend in die Protokolle von Gedächtniskliniken, was zu frühzeitigeren Überweisungen, einer stratifizierten Studieneinschreibung und personalisierten Therapien führt. Da sich die Validierung auf Parkinson, ALS und traumatische Hirnverletzungen ausweitet, erschließen sich Biomarker-Entwickler einen Multi-Krankheits-Umsatzstrom, der die langfristige Expansion des Neurodiagnostik Marktes untermauert.

Wachsende Bevölkerung im geriatrischen Alter und steigende Lebenserwartung

Bis 2030 werden weltweit mehr als 1 Milliarde Menschen im Alter von 65 Jahren und älter sein, was die Nachfrage nach kognitiver Gesundheitsüberwachung und neurodegenerativem Screening intensiviert. Länder mit fortgeschrittener Lebenserwartung – Japan, Deutschland, Italien – finanzieren präventive Neurologieprogramme, die darauf abzielen, den Krankheitsbeginn hinauszuzögern und die Sozialkosten zu senken. Öffentliche Krankenhäuser reagieren mit der Ausweitung von Gedächtniskliniken und der Integration von Remote-EEG- und Gehirn-Vitaldaten-Plattformen in kommunale Gesundheitszentren. Auf der Angebotsseite miniaturisieren Gerätehersteller Headsets und optimieren Benutzeroberflächen, um ältere Bevölkerungsgruppen mit eingeschränkter Mobilität und Feinmotorik zu unterstützen. Investitionen in zweckgebaute Neurologiezentren, wie das Cleveland Clinic Neurological Institute im Wert von USD 1,1 Milliarden, schaffen Ankerabnehmer für Premium-Scanner und Analyse-Abonnements. In ihrer Gesamtheit betten diese Verschiebungen alterszentriertes Design und Servicemodelle in jede Ebene der Wertschöpfungskette des Neurodiagnostik Marktes ein.

Rasche Ausbreitung von Point-of-Care-EEG-Wearables in Schwellenmärkten

Tragbare EEG-Headsets mit trockenen Weichspitzen-Elektroden beseitigen langjährige logistische Barrieren im Zusammenhang mit der Gelanwendung und den Rüstzeiten von Spezialisten und ermöglichen das Anfalls-Triage in Notaufnahmen und ländlichen Kliniken. Implantierbare kontinuierliche EEG-Systeme erweitern die Überwachungsfenster von Stunden auf Monate und erfassen niederfrequente Anfallsereignisse sowie verfeinerte Arzneimittel-Reaktionsalgorithmen. Im Ohr und hinter dem Ohr getragene Geräte erzeugen nun hochwertige Daten, die für die Schlafphasen-Klassifizierung geeignet sind und den schnell wachsenden Markt für häusliche Schlaftests unterstützen. Akademische Konsortien in Indien und Brasilien wenden Graph-Attention-Netzwerke auf Ultra-Low-Cost-Headsets an und senken die marginalen Untersuchungskosten auf unter USD 10, was den Zugang im Rahmen von Volksgesundheitsprogrammen verbessert. Regionale Distributoren nutzen Tele-Neurologie-Netzwerke, um Daten an städtische Spezialisten zu übermitteln, Diagnose-Rückstände zu verringern und die Therapieeinleitung in unterversorgten Regionen zu beschleunigen. Die rasche Verbreitung in Asien-Pazifik und Südamerika unterstreicht den Dezentralisierungstrend, der den Neurodiagnostik Markt neu gestaltet.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten fortschrittlicher neurodiagnostischer Systeme | -1.2% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildeten Neurotechnologen & Neuroradiologen | -0.9% | Nordamerika, EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Erstattungsunsicherheit für neuartige Biomarker- und KI-basierte Tests | -0.7% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- & Cybersicherheitsbedenken bei cloud-vernetzten Gehirndaten | -0.4% | Global, Vorschriften variieren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten fortschrittlicher neurodiagnostischer Systeme

Die Gesamtbetriebskosten für ein heliumgekühltes 3-Tesla-MRT können USD 3 Millionen übersteigen, wenn Installation, Abschirmung und jährliche Serviceverträge berücksichtigt werden – ein Aufwand, der mittelgroße Anbieter in Lateinamerika und Südostasien belastet. Obwohl heliumfreie Magnete die Betriebskosten um 20–30 % senken, hemmt der höhere Anschaffungspreis nach wie vor die Einführung. Multistandort-Krankenhaussysteme zentralisieren daher hochwertige Scanner, was periphere Kliniken zur Patientenüberweisung zwingt und die Versorgungswege verlängert. Laborautomatisierung verspricht langfristige Einsparungen, doch „Dark Labs” erfordern robotergestützte Streckenlinien, KI-Middleware und redundante Cybersicherheitsebenen, wobei die Implementierungskosten für eine Einrichtung mit 500 Tests pro Stunde auf USD 10 Millionen bis USD 15 Millionen geschätzt werden. Ohne subventionierte Finanzierung oder Risikoteilungsverträge verschieben viele regionale Anbieter die Modernisierung, was die Durchdringungskurve der Premium-Modalitäten im Neurodiagnostik Markt verlangsamt.

Mangel an ausgebildeten Neurotechnologen & Neuroradiologen

Die Vereinigten Staaten prognostizieren bis 2025 einen Fehlbedarf von 19 % bei Neurologen, während die Vakanzzahlen für EEG-Technologen an Tertiärkrankenhäusern bereits 12 % übersteigen[2]Neurology Clinical Practice, „Funktionelle Anfallskliniken,” neurology.org. Europäische Fachverbände berichten von ähnlichen Lücken, insbesondere in kleineren Staaten, in denen Gehaltsunterschiede die Abwanderung ins Ausland begünstigen. Anbieternetzwerke reagieren mit der Einführung von Querqualifizierungsprogrammen für Intensivpflegekräfte und Atemtherapeuten, doch können Zertifizierungszeiten bis zu 18 Monate betragen, was Personalengpässe verlängert. KI-gestützte Entscheidungsunterstützung und automatische Triage-Tools erleichtern die Arbeitsbelastung, doch schreiben regulatorische Rahmenbedingungen eine menschliche Freigabe vor, was unmittelbare Produktivitätsgewinne begrenzt. Remote-Lektüre-Hubs bieten vorübergehende Entlastung, indem Scans und EEG-Aufzeichnungen an zentrale Spezialisten weitergeleitet werden; die Erstattung für Tele-Interpretation bleibt jedoch lückenhaft. Personalengpässe erhöhen daher die Bearbeitungszeiten und reduzieren die effektive Scanner-Auslastung, was die Wachstumsaussichten für den Neurodiagnostik Markt in ansonsten nachfragestarken Regionen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien treiben den Umsatz, während die Gentherapie an Dynamik gewinnt

Reagenzien & Verbrauchsmaterialien generierten wiederkehrende Zahlungsströme in Höhe von 51,02 % des Umsatzes 2025, da Kliniker zunehmend serielle blutbasierte Panels für die Überwachung der leichten Neurofilament-Kette, des phosphorylierten Tau und des GFAP beauftragen. Instrumentenanbieter bündeln strategisch proprietäre Kartuschen mit Middleware-Analysen und festigen so die Labortreue sowie eine stabile vierteljährliche Umsatzsichtbarkeit im Neurodiagnostik Markt. Klinische Testinstrumente – vor allem portable EEG-Systeme, handgehaltene transkranielle Doppler-Einheiten und Point-of-Care-Biomarker-Analysegeräte – bilden den zweitgrößten Beitrag, angetrieben durch die Bemühungen von Krankenhäusern, die Verweildauer in Notaufnahmen zu verkürzen. Diagnostische Bildgebungssysteme bleiben unverzichtbar, doch der Durchschnittsverkaufspreis-Druck nimmt zu, da Investitionsbudgets auf Software-Abonnements, Cloud-Speicher und Cybersicherheits-Upgrades verlagert werden.

Gentherapiebezogene Diagnostik skaliert, obwohl sie eine kleine Basis darstellt, mit einer CAGR von 9,28 % bis 2031, unterstützt durch Gehirn-Computer-Schnittstellen-Studien und CRISPR-vermittelte Eingriffe bei erblichen Ataxien. Die Größe des Neurodiagnostik Marktes für Begleittests zur Gentherapie wird bis 2031 voraussichtlich USD 1,07 Milliarden übersteigen, unterstützt durch die Notwendigkeit, Patienten zu genotypisieren, die Vektorbiodistribution zu überwachen und die zielgerichtete Proteinwiederherstellung zu verifizieren. Anbieter wie Beckman Coulter bieten RUO-Panels für p-Tau217 und GFAP an, die De-facto-Standards für Biomarker-Endpunkte in klinischen Studien schaffen. Wenn Regulierungsbehörden die Leitlinien zu Surrogatmarkern und der Langzeitsicherheitsüberwachung abschließen, wird die Verbrauchsmaterial-Franchise weiter wachsen und die Produktportfolio-Diversität stärken, die für ein nachhaltiges Wachstum des Neurodiagnostik Marktes unabdingbar ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: KI-Analysen verdrängen die Dominanz der Neuroimaging-Systeme

Neuroimaging-Technologien hielten 2025 mit 68,10 % einen dominanten Umsatzanteil, gestützt durch eine globale installierte Basis von über 45.000 MRT- und CT-Scannern, die für neurologische Anwendungen bestimmt sind. Generative Rekonstruktionsalgorithmen liefern nun eine sub-millimeterbereich isotrope Auflösung, was die Läsionserkennung und die Präzision der chirurgischen Planung verbessert. Anbieterübergreifende Analyse-Suiten integrieren die DICOM-Ebenen-Segmentierung mit der Vorhersage kognitiven Abbaus und erweitern so die Reichweite von Scannern in die präventive Neurologie.

Neuroinformatik- & KI-Analyseplattformen expandieren, obwohl sie von einer kleineren Umsatzbasis ausgehen, mit einer CAGR von 11,45 % und sollen bis 2031 einen zweistelligen Anteil an der Neurodiagnostik Marktgröße erreichen. In der Cloud eingesetzte Anfall-Vorhersage-Engines erreichen Area-Under-Curve-Werte von 0,97, was risikostratifizierte Versorgungspfade ermöglicht. Mehrsprachige Module zur Verarbeitung natürlicher Sprache durchsuchen elektronische Gesundheitsakten nach subtilen kognitiven Veränderungen und veranlassen frühere Bildgebungsüberweisungen. Da GE Healthcare native AWS-Dienste in seine Edison-Plattform integriert, verlagert sich der Wettbewerb von Hardware-Spezifikationen hin zu algorithmischer Leistung, Cybersicherheits-Zertifizierungen und klinischen Studien-Validierungsdatensätzen, was die Lieferanten-Differenzierung im Neurodiagnostik Markt grundlegend neu ordnet.

Nach Erkrankung: Schlafstörungen etablieren sich als Wachstumstreiber

Die Diagnostik neurodegenerativer Erkrankungen lieferte 2025 34,86 % des Umsatzes aufgrund der höheren Alzheimer-Prävalenz und des verbesserten Zugangs zu plasmabasierten Biomarker-Panels. MRT-Volumetrie und Amyloid-PET bleiben Eckpfeiler, doch Labore kombinieren die Bildgebung zunehmend mit Plasma-p-Tau217, was die Diagnoselatenz reduziert und die Therapieeinleitung während der Prodromalstadien ermöglicht. Zerebrovaskuläre Schlaganfall-Abklärungen profitieren von KI-gestützter CT-Angiographie, die Okklusionen innerhalb von drei Minuten markiert, was die Tür-zu-Nadel-Zeiten verkürzt und die Patientenergebnisse verbessert.

Die Diagnostik von Schlafstörungen, die historisch auf Speziallabore beschränkt war, skaliert mit einer CAGR von 10,45 %, da Einzel-Kanal-EKG-Deep-Learning-Algorithmen Schlafphasen mit einer Genauigkeit von 88–90 % in häuslichen Umgebungen klassifizieren. Neu zugelassene Headset-Wearables übertragen rohe EEG-Daten an Cloud-Plattformen zur Erkennung von REM-Schlaf-Verhaltensstörungen und adressieren eine Patientenpopulation von weltweit über 80 Millionen. Angesichts der Erstattungsparität mit dem In-Labor-Polysomnogramm in mehreren US-Bundesstaaten fördert die Akzeptanz der Kostenträger die Einführung in der Primärversorgung und der Kardiologie und erweitert den Fußabdruck des Neurodiagnostik Marktes im Bereich der Verhaltensgesundheit und des chronischen Krankheitsmanagements.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Versorgung transformiert die Leistungserbringung

Krankenhäuser & chirurgische Zentren behielten im Jahr 2025 einen Umsatzanteil von 59,55 %, da umfassende Versorgungsmodelle gemeinsam angesiedelte Bildgebungs-, Labor- und neurochirurgische Kapazitäten erfordern. Strategien von Exzellenzzentren konsolidieren hoch komplexe Fälle, unterstützen multimodale Geräteinvestitionen und eine spezialisierte Personalgewinnung. Diagnostiklabore nutzen das Hochvolumen-Biomarker-Testing, um Einsendungsaufträge von Gemeinschaftskliniken zu gewinnen, während akademische Institute Fördergelder für die Erprobung neuartiger KI-Algorithmen und investigativer Tracer sichern.

Ambulante Versorgung & Notfalleinrichtungen verzeichnen jedoch eine CAGR von 10,26 %, da Point-of-Care-EEG, handgehaltene MRT-Geräte und blutbasierte Biomarker-Kits fortschrittliche Kapazitäten in Notfallversorgungsketten und mobile Schlaganfall-Einheiten verlagern. In Epilepsiezentren eingebettete Kliniken für funktionelle Anfälle reduzieren stationäre Überweisungen um 18 % und belegen das Kosteneindämmungspotenzial. Tele-Konsultations-Hubs ermöglichen es Gemeinschaftspflegekräften, EEG-Daten zu erfassen und an städtische Neurophysiologen zu übermitteln, was die Versorgungsabdeckung in personalknappen Regionen ausweitet. Da sich Erstattungsrahmen zugunsten ambulanter Diagnostik weiterentwickeln, verlagert das Anbieterkapital sich hin zu skalierbaren, softwaredefiniert Lösungen, die die dezentralisierte Wachstumstrajektorie des Neurodiagnostik Marktes stärken.

Geografische Analyse

Nordamerika blieb mit einem Anteil von 36,00 % im Jahr 2025 der Umsatzführer, angetrieben durch NIH-BRAIN-Initiative-Zuschüsse in Höhe von insgesamt USD 321 Millionen im Jahr 2025, die akademisch-industrielle Kollaborationspipelines stärken. US-amerikanische Kostenträger erstatten weiterhin MRT- und Bio-Assay-Bündel im Rahmen wertbasierter Versorgungspiloten und fördern so integrierte Diagnosealgorithmen innerhalb von Accountable-Care-Organisationen. Kanada unterstützt durch Mittel der Gesamtkanadischen KI-Strategie provinzielle Tele-Neurologie-Portale, während Mexikos Privatkrankenhäuser portable EEG-Headsets importieren, um Spezialistenlücken zu schließen.

Europa verzeichnet eine hohe Einführungsrate dank robuster Finanzierung durch das universelle Gesundheitswesen und strengen, aber berechenbaren CE-Kennzeichnungsverfahren. Deutschland rüstet Radiologieabteilungen mit heliumfreien Scannern aus, um Nachhaltigkeitszielen gerecht zu werden, und seine alternde Bevölkerung hält die Nachfrage nach neurodegenerativem Screening auf einem hohen Niveau. Die Advanced Research and Invention Agency des Vereinigten Königreichs vergab USD 69 Millionen für Präzisions-Neurotechnologie-Projekte und stimulierte Risikokapitalaktivitäten in den Clustern Oxford und Cambridge. Mittelmeerische Märkte verbessern den Zugang zu auf Plasmapherese basierenden Biomarker-Assays durch EU-Solidaritätsfonds, doch Personalmangel verlangsamt die Umsetzung und dämpft die Durchdringung des Neurodiagnostik Marktes in ländlichen Gebieten.

Asien-Pazifik, das mit einer CAGR von 9,28 % das schnellste Wachstumstempo verzeichnet, profitiert von Chinas 28-%-Medizintechnik-Expansion und einer strategischen Ausrichtung auf hochwertige Bildgebung und KI-Plattformen, angeführt von United Imaging und Mindray. Japans Gesundheits-2035-Fahrplan bringt neuro-präventives Screening in jährliche Gesundheitschecks ein und treibt den Masseneinkauf von EEG-Wearables für kommunale Kliniken an. Indiens Nationales Digitales Gesundheitsmissions-Programm subventioniert Cloud-PACS und Tele-EEG-Gateways und erschließt die Nachfrage in Städten der zweiten Kategorie. Südkorea passt die Erstattung an eine KI-gestützte Bildgebungsrichtlinie an, während Australiens Medicare häusliche Schlafstudien finanziert und die Einführung der Diagnostik von Schlafstörungen beschleunigt. Insgesamt machen diese politischen Hebel die Region zum wichtigsten inkrementellen Volumenbeitragenden des globalen Neurodiagnostik Marktes.

Wettbewerbslandschaft

Die Wettbewerbsarena zeigt eine moderate Konsolidierung, da Siemens Healthineers, GE Healthcare und Philips gemeinsam die Bildgebungs-Hardware, Serviceverträge und Upgrades der installierten Basis verankern. Siemens strebt ein jährliches Wachstum von 6–8 % durch seine „New Ambition”-Strategie an, die die Portfolios für Präzisionstherapie und digitale Diagnostik ausbaut und dabei Plattformsynergien über Onkologie und Neurologie hinaus streckt. GE nutzt Cloud-Partnerschaften mit AWS, um generative KI in Routineabläufe einzubetten, was die Entscheidungsunterstützung verbessert und Scan-Protokolle in Echtzeit optimiert. Philips positioniert seine SmartSpeed Precise Dual-KI-Engine als Differenzierungsmerkmal und bündelt Workflow-Orakel und heliumfreie Nachhaltigkeitsnarrative, um Beschaffungsbudgets für grüne Initiativen zu gewinnen.

Start-ups, die sich auf Biomarker-Assays und reine KI-Software spezialisieren, gewinnen Aufmerksamkeit, indem sie Krankenhaussystemen einen ROI ohne hohe Kapitalaufwendungen versprechen. Lantheus' Übernahme von Life Molecular Imaging für USD 350 Millionen unterstreicht den Appetit etablierter Anbieter auf Tracer-Portfolios, die bestehende Bildgebungsfranchises ergänzen. Die Partnerschaftsintensität steigt; Philips' gemeinsame Arbeit mit NVIDIA zur Entwicklung von Grundlagenmodellen zeigt, wie Technologiegiganten mit erstklassigen GPU-Stacks zu unverzichtbaren Verbündeten für schnelles Algorithmus-Training geworden sind.

Unterdessen stellen vollautomatisierte „Dark Labs” und Direct-to-Consumer-Neuro-Wellness-Plattformen die Servicekanäle etablierter Anbieter in Frage. Große Referenzlabore erproben robotergestützte Hallen, die täglich 50.000 Biomarker-Tests verarbeiten können, den Personalbedarf um 40 % reduzieren und Kostenkurven neu gestalten. Natus, Nihon Kohden und andere Elektro-Physiologie-Hauptanbieter verteidigen ihren Anteil, indem sie Abonnementbündel aus Hardware, Cloud-Analysen und verwaltetem Personal erweitern – ein Signal für den Wandel von transaktionalen Geräteveräußerungen hin zu Lebenszeit-Umsatzströmen im Neurodiagnostik Markt.

Branchenführer im Neurodiagnostik Markt

Siemens Healthineers

Thermo Fisher Scientific, Inc

GE Healthcare

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Natus Medical stellte BrainWatch vor, eine Point-of-Care-EEG-Plattform, die für kritische Versorgungsumgebungen entwickelt wurde.

- April 2025: Epiminder erhielt die FDA-Zulassung für Minder, das erste in den USA zugelassene implantierbare kontinuierliche EEG-Gerät für Patienten mit arzneimittelresistenter Epilepsie.

Berichtsumfang des globalen Neurodiagnostik Marktberichts

Gemäß dem Berichtsumfang sind Neurodiagnostik-Verfahren Tests und bildgebende Untersuchungen, die zur Diagnose von Problemen im Bereich des Gehirns, des Nervensystems und der Schlafgewohnheiten von Menschen durchgeführt werden. Neurodiagnostisches Testing umfasst zwei Arten von bildgebenden Tests oder Scans (Beispiel: Röntgen, CT-Scan, MRT-Scan, PET-Scan) und die Erfassung elektrischer Impulse (Beispiel: EEG, EMG). Neurodiagnostisches Testing kann als Teil einer neurologischen Untersuchung durchgeführt werden, die die Überwachung und Analyse des Nervensystems umfasst und eine effiziente Einleitung von Behandlungsverfahren ermöglicht. Der Markt ist segmentiert nach Produkttyp (Klinische Testinstrumente, Diagnostische und Bildgebungssysteme, Reagenzien und Verbrauchsmaterialien), Endnutzer (Krankenhäuser, Diagnostiklabore, Bildgebungszentren und Sonstige) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen ab. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Reagenzien & Verbrauchsmaterialien |

| Klinische Testinstrumente |

| Diagnostische & Bildgebungssysteme |

| Neuroimaging-Technologien |

| In-vitro-Diagnostik |

| Neuroinformatik- & KI-Analyseplattformen |

| Neurodegenerative Erkrankungen |

| Zerebrovaskuläre Störungen |

| Epilepsie & Anfallsstörungen |

| Schlafstörungen |

| Kopfschmerz & Migräne |

| Sonstige (TBI, ZNS-Infektionen, Tumoren) |

| Krankenhäuser & chirurgische Zentren |

| Diagnostiklabore & Bildgebungszentren |

| Ambulante Versorgung & Notfalleinrichtungen |

| Forschungs- & akademische Institute |

| Spezialisierte Neurologiezentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Reagenzien & Verbrauchsmaterialien | |

| Klinische Testinstrumente | ||

| Diagnostische & Bildgebungssysteme | ||

| Nach Technologie | Neuroimaging-Technologien | |

| In-vitro-Diagnostik | ||

| Neuroinformatik- & KI-Analyseplattformen | ||

| Nach Erkrankung | Neurodegenerative Erkrankungen | |

| Zerebrovaskuläre Störungen | ||

| Epilepsie & Anfallsstörungen | ||

| Schlafstörungen | ||

| Kopfschmerz & Migräne | ||

| Sonstige (TBI, ZNS-Infektionen, Tumoren) | ||

| Nach Endnutzer | Krankenhäuser & chirurgische Zentren | |

| Diagnostiklabore & Bildgebungszentren | ||

| Ambulante Versorgung & Notfalleinrichtungen | ||

| Forschungs- & akademische Institute | ||

| Spezialisierte Neurologiezentren | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Neurodiagnostik Markt derzeit?

Die Größe des Neurodiagnostik Marktes beträgt im Jahr 2026 USD 9,79 Milliarden.

Welche zusammengesetzte jährliche Wachstumsrate (CAGR) wird für den Markt bis 2031 prognostiziert?

Es wird prognostiziert, dass der Markt zwischen 2026 und 2031 mit einer CAGR von 7,12 % expandiert.

Welche Produktkategorie hält heute den größten Umsatzanteil?

Reagenzien & Verbrauchsmaterialien führen die Produktlandschaft mit 51,02 % des Umsatzes 2025 an.

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich das höchste regionale Wachstum mit einer CAGR von 9,28 % bis 2031 verzeichnen.

Welcher technologische Trend verdrängt die traditionelle Dominanz der Neuroimaging-Systeme?

Neuroinformatik- und KI-Analyseplattformen wachsen rasant mit einer CAGR von 11,45 %.

Seite zuletzt aktualisiert am: