Neurowissenschaften Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 41.21 Milliarden US-Dollar |

| Marktgröße (2031) | 55.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Neurowissenschaften Marktanalyse von Mordor Intelligence

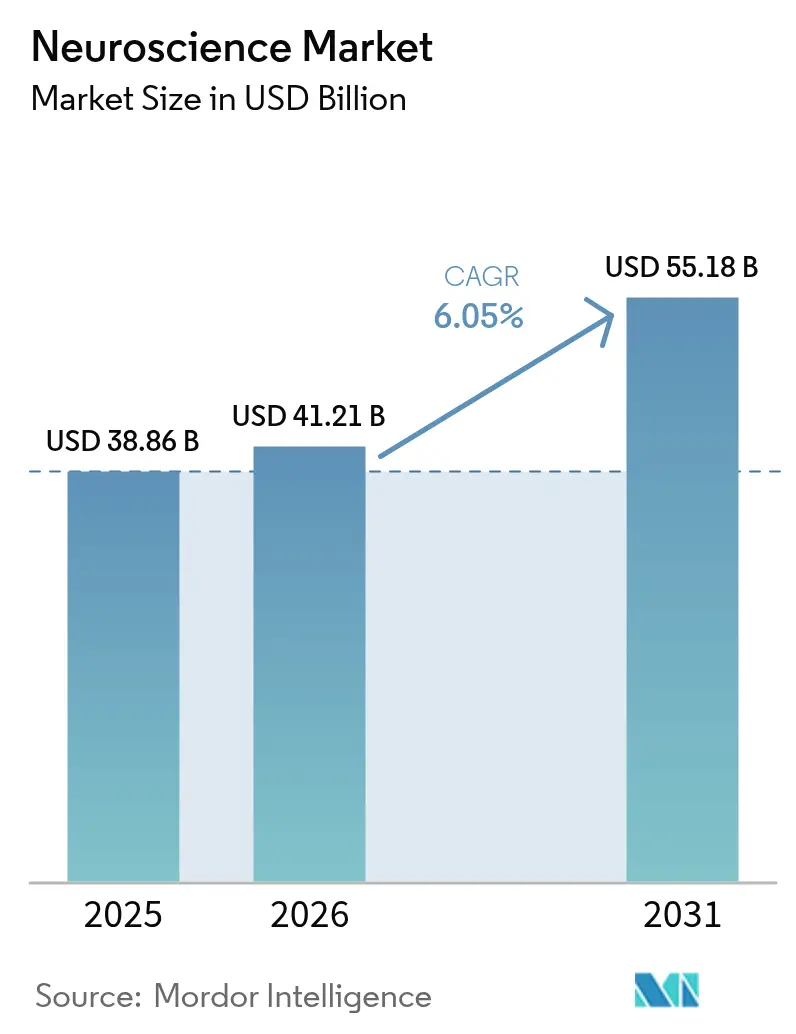

Die Größe des Neurowissenschaften Marktes wird im Jahr 2026 auf USD 41,21 Milliarden geschätzt und wächst gegenüber dem Wert von USD 38,86 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 55,18 Milliarden, was einem Wachstum von 6,05 % CAGR über den Zeitraum 2026–2031 entspricht. Die aktuelle Größe des Neurowissenschaften Marktes unterstreicht einen erheblichen Wachstumsschub, da neurologische Erkrankungen weltweit 3,4 Milliarden Fälle ausmachen – die höchste Krankheitslast in allen Therapiebereichen[1]Quelle: Weltgesundheitsorganisation, „Über 1 von 3 Menschen ist von neurologischen Erkrankungen betroffen, der führenden Ursache für Krankheit und Behinderung weltweit,” who.int. Die alternde Bevölkerungsstruktur, die rasche Einführung von 7-T-Bildsystemen und darüber, die mittlerweile eine Auflösung von 0,19 mm erreichen, sowie kontinuierliche Durchbrüche bei adaptiven Gehirn-Computer-Schnittstellen treiben die Nachfrage gemeinsam voran. KI-gestützte Echtzeit-Entscheidungsunterstützungstools, multimodale Datenfusionsplattformen und miniaturisierte Neuroelektronik erweitern die klinische Reichweite und senken gleichzeitig die Überwachungskosten. Hohe Vorabinvestitionskosten für Geräte und sich weiterentwickelnde ethische Rahmenbedingungen rund um invasive Neurotechnologien bremsen jedoch die Wachstumsdynamik und zwingen Marktteilnehmer zur Innovation bei Finanzierungs- und Regulierungsstrategien.

Wichtigste Erkenntnisse des Berichts

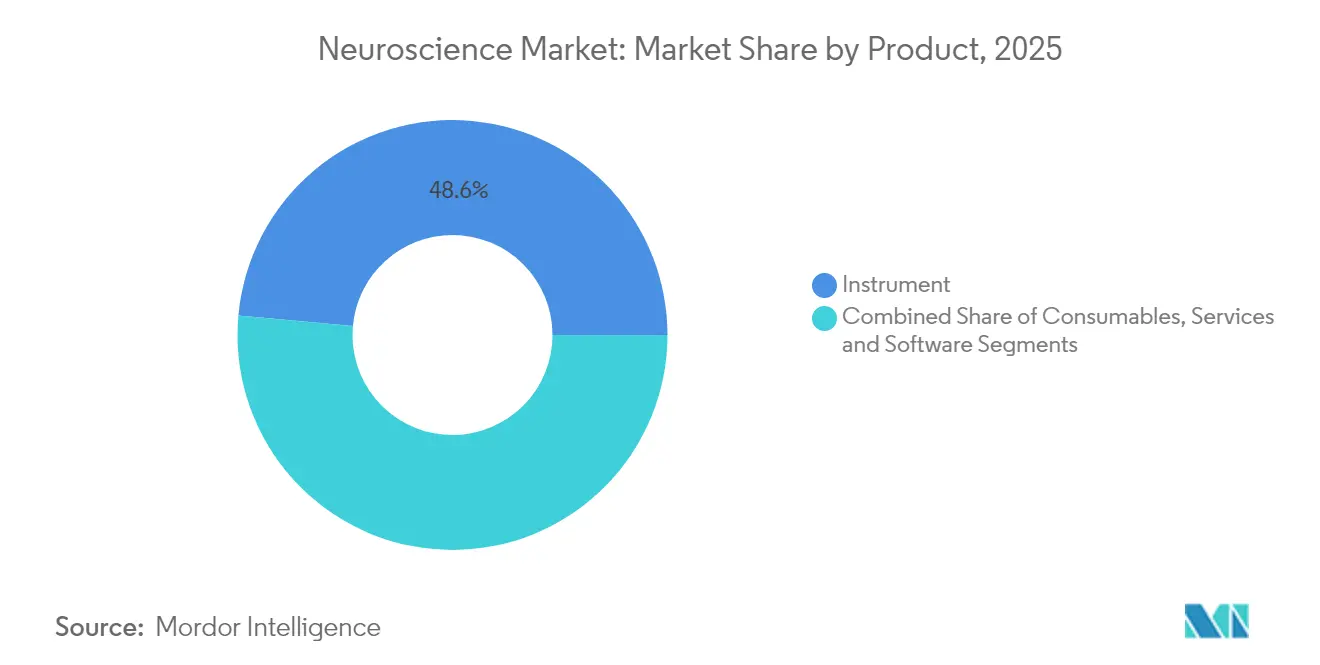

- Nach Produkt entfielen im Jahr 2025 48,55 % des Neurowissenschaften Marktanteils auf Instrumente; Software und Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 6,11 % wachsen.

- Nach Technologie dominierte Neuroimaging im Jahr 2025 mit 41,82 % der Neurowissenschaften Marktgröße, während Neurostimulation bis 2031 mit einer CAGR von 6,33 % wachsen soll.

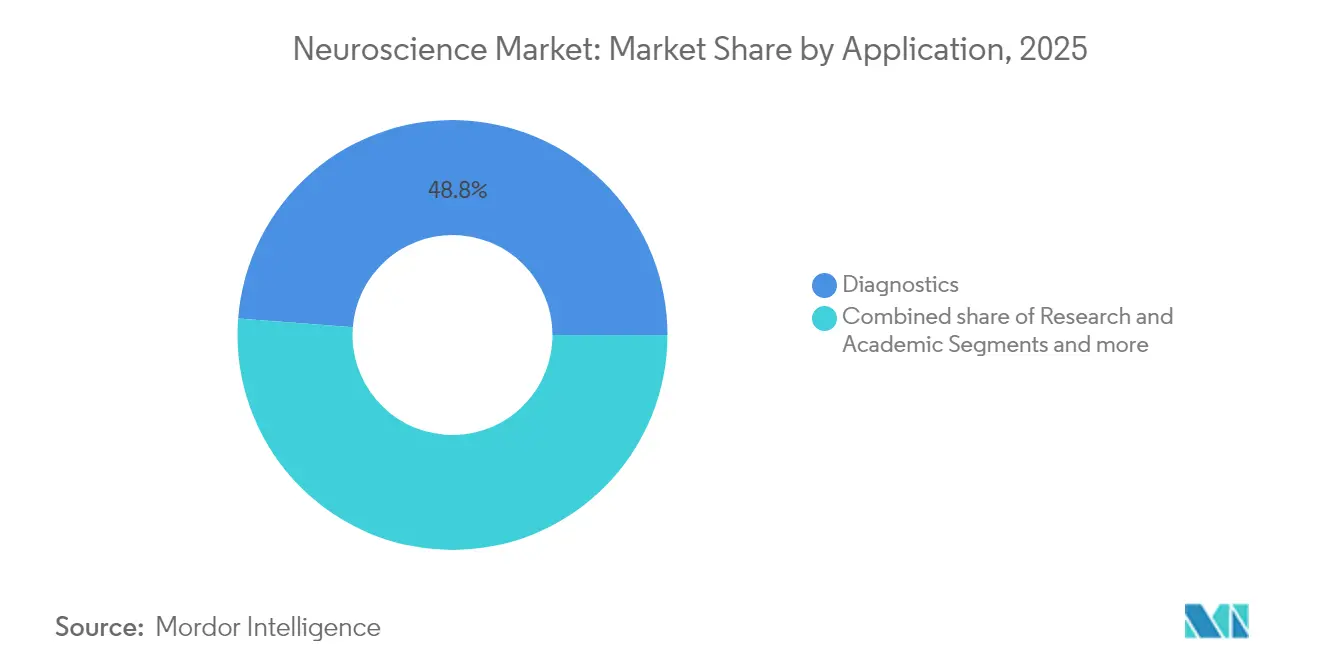

- Nach Anwendung führte Diagnostik im Jahr 2025 mit einem Umsatzanteil von 48,78 %; Therapeutisches Monitoring wird bis 2031 mit einer CAGR von 6,55 % wachsen.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 47,30 % an der Neurowissenschaften Marktgröße, während Diagnostiklabore die höchste prognostizierte CAGR von 6,78 % bis 2031 verzeichnen.

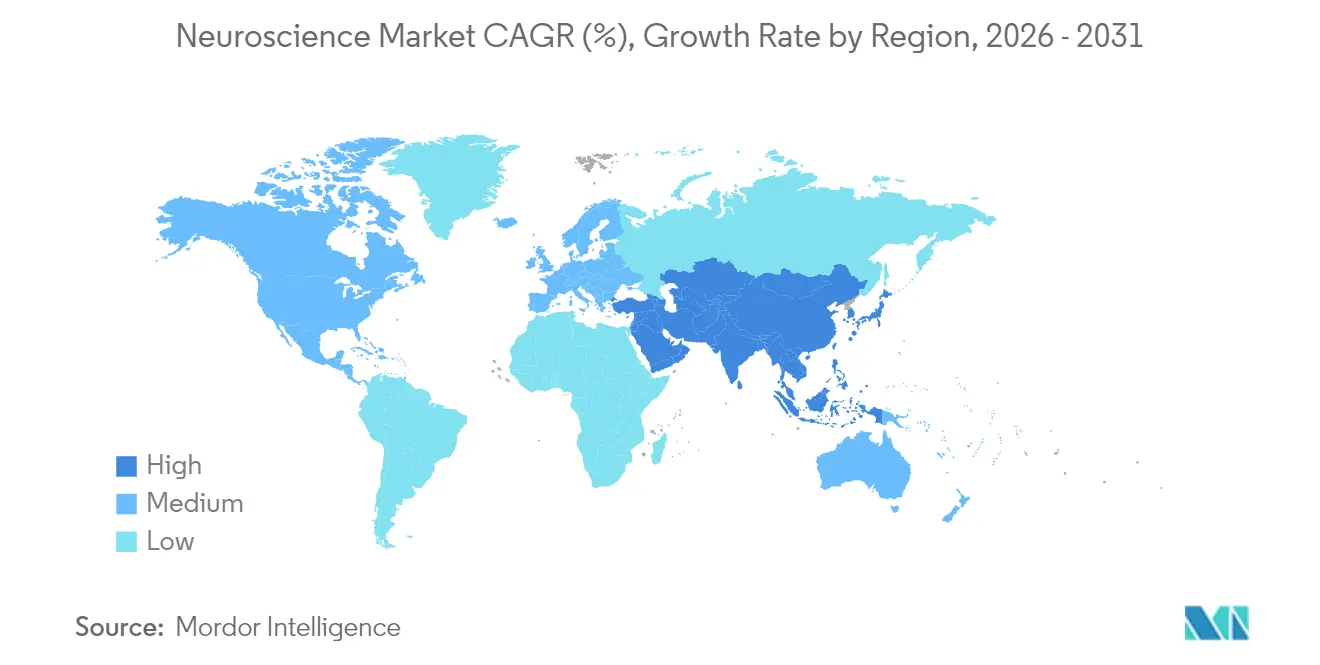

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,90 % an der Neurowissenschaften Marktgröße, während der asiatisch-pazifische Raum die höchste prognostizierte CAGR von 6,97 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Neurowissenschaften Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung neurodegenerativer Erkrankungen | +1.8% | Global – am stärksten in Nordamerika, Europa und Ostasien | Langfristig (≥ 4 Jahre) |

| Technologische Sprünge in der Hochfeld-Neuroimaging (7 T +) | +1.2% | Nordamerika und EU führend; asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| KI-gestützte multimodale Datenintegrationsplattformen | +1.0% | Global; frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Miniaturisierung der Neuroelektronik für die Heimüberwachung | +0.8% | Global; Verbrauchereinführung zuerst in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Kommerzialisierungswelle bei Gehirn-Computer-Schnittstellen | +0.7% | Nordamerika führend; China und EU beschleunigen | Langfristig (≥ 4 Jahre) |

| Wachsende öffentliche und private F&E-Fördermittel in den Neurowissenschaften | +0.6% | Konzentriert in den Vereinigten Staaten, China und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung neurodegenerativer Erkrankungen

Neurologische Erkrankungen betrafen im Jahr 2024 3,4 Milliarden Menschen – eine Zahl, die 43,1 % der Weltbevölkerung entspricht und für 443 Millionen behinderungsbereinigte Lebensjahre verantwortlich ist. Die Krankheitsprävalenz stieg von 1990 bis 2024 um 18,2 % und soll bis 2050 um 22 % wachsen, wobei die Parkinson-Fälle allein auf voraussichtlich 25,2 Millionen ansteigen werden. KI-gestützte Systeme erreichen bei Parkinson nun eine diagnostische Genauigkeit von 96 %, was veranschaulicht, wie fortschrittliche Instrumente die langfristigen Pflegekosten senken und gleichzeitig die Ergebnisse verbessern können. Die demografische Alterung in Ostasien und Europa intensiviert die Nachfrage nach Frühphasen-Diagnostik und individualisierten Versorgungspfaden. Planer im Gesundheitssystem priorisieren zunehmend präventive Neurologieprogramme und unterstützen damit die nachhaltige Beschaffung von Bildgebungs- und Stimulationsgeräten in öffentlichen und privaten Einrichtungen.

Technologische Sprünge in der Hochfeld-Neuroimaging (7 T +)

Ultrahochfeld-MRT erschließt mikrostrukturelle Einblicke, die bei niedrigeren Feldstärken nicht erreichbar sind, und ermöglicht Klinikern, epileptogene Foci und mikrovaskuläre Läsionen früher zu lokalisieren. FDA-zugelassene 7-T-Plattformen sind jetzt in ganz Nordamerika und Europa im Einsatz, während das Iseult-11,7-T-System eine Auflösung von 0,19 mm für die Grundlagenforschung demonstriert[2]Quelle: Gesellschaft für Neurokritische Medizin, „Die magnetische Kraft der Zukunft: Das Iseult CEA 11,7-T-MRT,” currents.neurocriticalcare.org . Die Kostenkurven beginnen zu sinken, da Anbieter das Magnetdesign und die Standortanforderungen verfeinern. Neue Bildgebungskontraste und funktionale Modi – darunter Natrium- und Diffusionskurtosis-Mapping – verbessern die Differenzialdiagnose bei Schlaganfall, Multipler Sklerose und Neuro-Onkologie. Regulierungsbehörden haben spezifische Sicherheitsrichtlinien herausgegeben, die das Vertrauen der Kliniker stärken und die Beschaffungszyklen in Krankenhäusern beschleunigen.

KI-gestützte multimodale Datenintegrationsplattformen

Speziell entwickelte Algorithmen fusionieren EEG, fMRT, genomische und klinische Daten, um kohärente neuronale Bilder zu liefern – eine Fähigkeit, die durch das NeuroBind-Framework exemplifiziert wird, das die Aufgabenleistung durch einheitliche Repräsentationen steigert. Große Sprachmodelle, die auf neurologischen Fällen trainiert wurden, übertreffen nun erfahrene Fachleute bei verblindeten Evaluierungen. Intraoperative Werkzeuge wie FastGlioma klassifizieren malignes Gewebe in 10 Sekunden mit einer Genauigkeit von 92 %, was die Operationszeiten verkürzt. KI-Plattformen liefern auch umgekehrte Nutzenflüsse, da neurowissenschaftliche Erkenntnisse die Architekturen des maschinellen Lernens der nächsten Generation prägen. Cloud-fähige Analysewerkzeuge erweitern die fortschrittliche Entscheidungsunterstützung auf mittelgroße Zentren und demokratisieren den Zugang zu anspruchsvollen Interpretationen, die einst akademischen Krankenhäusern vorbehalten waren.

Miniaturisierung der Neuroelektronik für die Heimüberwachung

Im Ohr und an der Brille befestigte EEG-Systeme liefern klinisch relevante Aufzeichnungen ohne sperrige Geräte und ermöglichen die kontinuierliche Verfolgung schlafbasierter Alzheimer-Biomarker. Epilepsiepatienten erhalten durch ultralanges tragbares EEG, das die Signalqualitätsnormen erfüllt, tägliche Krampfanfallswahrscheinlichkeitsprognosen. Fortschritte bei flexiblen Substraten und kopfhautunabhängigen Elektroden verbessern die Inklusivität in verschiedenen Bevölkerungsgruppen. Regulierungsbehörden unterhalten nun dedizierte Prüfteams für neurologische Wearables, was die Kommerzialisierung erleichtert. Mit steigenden Produktionsvolumina sinken die Stückkosten, was Einzel- und Telemedinizinkanäle erschließt, die den gesamten Neurowissenschaften Markt erweitern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Bildgebungs- und Stimulationssysteme | -1.4% | Global, mit größter Auswirkung in Schwellenmärkten und kleineren Gesundheitseinrichtungen | Mittelfristig (2–4 Jahre) |

| Ethische und regulatorische Hürden bei invasiver Neurotechnologie | -0.9% | Global, mit unterschiedlichen regulatorischen Rahmenbedingungen je nach Region | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken bei cloudbasierter Neuroanalytik | -0.6% | Global, mit stärkster Auswirkung in der EU unter der DSGVO und ähnlichen datenschutzfokussierten Regionen | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Neurofachleuten in Schwellenmärkten | -0.5% | Schwellenmärkte in Asien-Pazifik, Afrika und Lateinamerika, mit globalen Spillover-Effekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Bildgebungs- und Stimulationssysteme

Ein hochmodernes 3-T-MRT hat Anschaffungskosten von rund USD 3,2 Millionen, während 7-T-Plattformen diesen Betrag erheblich überschreiten, was budgetbeschränkte Krankenhäuser vor Herausforderungen stellt. Die stündlichen Scannerbetriebsgebühren belaufen sich auf USD 480–835 und spiegeln Wartungs-, Helium- und Serviceverträge wider. Tragbare 64-mT-MRT-Geräte zum Preis von rund USD 200.000 decken nur begrenzte klinische Indikationen ab. Tiefe Hirnstimulationsimplantationen bleiben für einkommensschwache Patienten trotz Erstattungsregelungen prohibitiv teuer, und der Mangel an Neurochirurgen verschlimmert die Wartezeiten. Innovative Beschaffungsmodelle wie Pay-per-Scan-Vereinbarungen und öffentlich-private Leasingvorhaben entstehen, um das Eigentumsrisiko zu verteilen und die Einführung zu beschleunigen.

Ethische und regulatorische Hürden bei invasiver Neurotechnologie

Bestehende Gerätecodes haben neuronale Datenströme nicht antizipiert, weshalb Regulierungsbehörden neue Regeln zu mentaler Privatsphäre und langfristiger Patientenunterstützung erarbeiten. Das EU-KI-Gesetz führt verbindliche Risikoklassifizierung und Marktüberwachung nach dem Inverkehrbringen für Neurogeräte ein, was die Markteinführungszeit potenziell verlängert. Die DSGVO erschwert multinationale Studien zusätzlich durch Beschränkungen des grenzüberschreitenden Transfers von Rohhirndaten. Frühere Fälle, in denen Gerätehersteller ihren Betrieb einstellten und implantierte Nutzer ohne Unterstützung zurückließen, unterstreichen die Bedeutung von Kontinuitäts-der-Versorgung-Schutzmaßnahmen. Auf Arbeitgeber bezogene Neuroüberwachungsvorschläge lösen Debatten über kognitive Freiheit aus und veranlassen zu zusätzlicher Aufsicht. Regulierungsbehörden reagieren durch Durchbruch-Gerätepfade und bedingte Zulassungen, die an die Sammlung von Evidenz nach der Markteinführung geknüpft sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Instrumente treiben die Innovationswelle

Im Jahr 2025 erwirtschafteten Instrumente fast die Hälfte des Gesamtumsatzes und sicherten sich 48,55 % des Neurowissenschaften Marktanteils. Kapitalintensive Plattformen wie 7-T-MRT, adaptive Tiefe Hirnstimulationssysteme und Hochdichte-EEG dominieren Beschaffungsbudgets und unterstützen die Wachstumsdynamik der Neurowissenschaften Marktgröße. Software und Dienstleistungen wachsen mit 6,11 % CAGR am schnellsten, da Cloud-Analysewerkzeuge, Echtzeit-Visualisierungsdashboards und Algorithmus-als-Dienstleistungs-Angebote inkrementellen Mehrwert aus installierter Hardware erschließen. Verbrauchsmaterialien verzeichnen eine stetige Nachfrage im Zusammenhang mit dem Volumen molekularer Assays und elektrophysiologischer Tests.

Eine Verschiebung hin zu ergebnisbasierten Verträgen veranlasst Anbieter, Software-Funktionen mit Hardware-Wartung zu bündeln, was die jährlichen Ausgaben für Anbieter verstetigt. Medtronics BrainSense-System, das 2025 zugelassen wurde, illustriert ein Hardware-plus-Algorithmus-Modell, bei dem implantierte Elektroden kontinuierlich neuronale Daten an adaptive Steuerungssoftware für die Parkinson-Versorgung übertragen. Regulierungsbehörden veröffentlichen nun eigene Klassifikationen für Hirnstimulationsprogrammierungsanwendungen und fördern spezialisierte unabhängige Softwareanbieter. Da Krankenhäuser integrierte Arbeitsabläufe priorisieren, verlagert sich die Nachfrage von eigenständigen Instrumenten hin zu modularen Ökosystemen, die Erfassung, Verarbeitung und Remote-Nachsorge vereinen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Neuroimaging behält die Führung, Stimulation beschleunigt

Neuroimaging erzielte im Jahr 2025 41,82 % des Umsatzes und festigte seine Position als Backbone-Modalität innerhalb des breiteren Neurowissenschaften Marktes. Das Wachstum resultiert aus erweiterten klinischen Indikationen für 7-T-Scanner, der Integration von fMRT-fNIRS-Kombinationen und der Verfügbarkeit spezialisierter Gradientensysteme, die eine Stärke von 500 mT/m für die Konnektomik erreichen. Neurostimulation hingegen wächst mit 6,33 % CAGR am schnellsten, unterstützt durch Zulassungen für adaptive Tiefe Hirnstimulation bei Bewegungsstörungen und die Ausweitung der transkraniellen Magnetstimulationsabdeckung für Depressionen.

Elektrophysiologie profitiert von der Miniaturisierung kabelloser Sensoren, die eine Langzeitüberwachung außerhalb von Tertiärzentren praktikabel macht. Molekulare und zelluläre Assays verfolgen die zugrundeliegenden Krankheitsmechanismen und unterstützen Präzisionsmedizinstudien, die auf gleichzeitigen bildgebungs- und stimulationsbasierten Biomarkern beruhen. Normungsgremien verfeinern weiterhin die IEC-Sicherheitsnormen und geben Gesundheitssystemadministratoren klarere Leitlinien sowie beschleunigte Investitionsplanungsentscheidungen an die Hand.

Nach Anwendung: Diagnostik führt, Therapeutisches Monitoring gewinnt an Dynamik

Diagnostikfunktionen machten im Jahr 2025 48,78 % des Umsatzes aus, da Früherkennung der Schlüssel für eine kosteneffektive neurologische Versorgung bleibt. KI-gestützte Berichterstattung optimiert den radiologischen Arbeitsablauf und steigert die diagnostische Ausbeute, was den dominanten Anteil festigt. Therapeutisches Monitoring verzeichnet bis 2031 eine CAGR von 6,55 % und stützt sich zunehmend auf Closed-Loop-Systeme, die die Stimulationsintensität automatisch basierend auf laufendem neuronalem Feedback anpassen – was die Konvergenz von Diagnostik und Therapie in einem einzigen Arbeitsablauf veranschaulicht.

Akademische und translationale Forschung erhalten eine stabile Förderung durch milliardenschwere Förderprogramme weltweit, die die Neurowissenschaften Marktgröße für Hochpräzisionsinstrumente unterstützen. Pharmazeutische und Biotech-Pipelines stützen sich auf multimodale Readouts zur Validierung der Arzneimittelwirksamkeit und schaffen Cross-Selling-Möglichkeiten für integrierte Bildgebungs-plus-Biofluid-Assay-Kits. Digitale Biomarker aus Wearables überbrücken darüber hinaus klinische und häusliche Umgebungen und ermöglichen 24-stündige Wirksamkeitsbewertungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz steht vor Labordynamik

Krankenhäuser und Kliniken kontrollierten im Jahr 2025 47,30 % des Sektorumsatzes, da sie komplexe Neuroimaging-Suiten und chirurgische Neurostimulationsräume betreiben. Diagnostiklabore verzeichnen nun die höchste CAGR von 6,78 %, da Kostenträger zentralisierte Hochvolumentests aus Kostengründen befürworten. Akademische Zentren gewinnen strategisch an Bedeutung dank fördermittelfinanzierter Programmerweiterungen wie dem NeuroTech-Trainingsprogramm von Stanford, die die nächste Talentgeneration ausbilden.

Pharmazeutische Auftraggeber lagern die Biomarker-Messung an Speziallabore aus, was die Nachfrage nach Hochdurchsatz-EEG-Analysewerkzeugen und Radioliganden-Assay-Dienstleistungen antreibt. Tele-Neurologie-Dienstleistungen erweitern den Krankenhauseinfluss über physische Grenzen hinaus, während tragbare Geräte gemeindenahen Kliniken ermöglichen, grundlegende Neuro-Screenings anzubieten, wodurch der gesamte Neurowissenschaften Markt-Fußabdruck vergrößert wird.

Geografische Analyse

Nordamerika führte den Sektor im Jahr 2025 mit einem Umsatzanteil von 41,90 %, da robuste Erstattungsrichtlinien und frühe FDA-Zulassungen eine rasche Technologieeinführung begünstigen. Die kontinuierliche Finanzierung der NIH-BRAIN-Initiative mit USD 400 Millionen jährlich erhält eine lebendige Innovationspipeline aufrecht. Anbieternetze integrieren zunehmend adaptive Tiefe Hirnstimulation und tragbares EEG in Standardversorgungspfade und festigen damit die regionale Führungsrolle.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 6,97 % dank ambitionierter nationaler Programme und einer beträchtlichen alternden Bevölkerung. Chinas politischer Fahrplan für Gehirn-Computer-Schnittstellen unterlegt beschleunigte klinische Studien und wachsende Kapitalzuflüsse. Japanische Hersteller wenden Robotik- und Bildgebungs-Know-how auf das Magnetdesign der nächsten Generation an, während Indien Gesundheitsinfrastrukturmittel auf Tertiärkrankenhäuser lenkt und den Marktzugang über sozioökonomische Schichten hinweg verbreitert.

Europa verzeichnet ein ausgeglichenes Wachstum, unterstützt durch das EU-KI-Gesetz, das Sicherheits- und Leistungspflichten kodifiziert und die Investorensicherheit erhöht. Zulassungen der Europäischen Arzneimittel-Agentur für neuartige Therapeutika, wie Pridopidin für Huntington-Krankheit, stimulieren die komplementäre Diagnostiknachfrage. Die Märkte im Nahen Osten und in Afrika sind noch im Entstehen, erhalten jedoch internationale Entwicklungsunterstützung zur Minderung des Neurochirurgenmangels, der derzeit bei 0,12 pro 100.000 Einwohnern in einkommensschwachen Ländern gegenüber 2,44 in einkommensstarken Ländern liegt.

Wettbewerbslandschaft

Der Neurowissenschaften Markt weist eine moderate Konzentration auf, wobei sich die führenden Anbieter durch proprietäre Algorithmen, multimodale Fähigkeiten und regulatorische Geschwindigkeit differenzieren. Medtronics adaptive Tiefe Hirnstimulation markiert die erste groß angelegte Einführung der Closed-Loop-Neurostimulation und versorgt mehr als 40.000 Patienten weltweit. GE HealthCare und Siemens Healthineers verfeinern heliumarme Magnete und schnelle Akquisitionssequenzen, die die gesamte Scanzeitdauer und die Betriebskosten senken. Bruker und Carl Zeiss zielen auf präklinische Bildgebungs- und Mikroskopieniischen ab und verbreitern die Umsatzdiversifizierung.

Strategische Fusionen setzen sich fort: Boston Scientific erwarb den Neuromodulationsspezialisten für Beckengesundheit Axonics für eine erweiterte Indikationsabdeckung; Globus Medical übernahm Nevro, um spinale und kranielle Stimulationsplattformen zu integrieren. Pressemitteilungen der Unternehmen bestätigen erwartete Vertriebssynergien und kanalübergreifende Vertriebspläne. Start-ups wie Precision Neuroscience und Neuralink verfolgen minimalinvasive BCI-Formfaktoren mit beschleunigten regulatorischen Zeitplänen dank US-amerikanischer Durchbruch-Gerätepfade.

Die Wettbewerbsdynamik betont nun KI-Partnerschaften, Cloud-native Infrastruktur und lebenszyklusbezogene Serviceverträge statt Hardware allein. Anbieter, die interoperable Ökosysteme mit Ergebnisgarantien anbieten, gewinnen bei kostenorientierten Krankenhaussystemen an Boden. Derweil senken Open-Source-Tools und globale Code-Repositories die Eintrittsbarrieren für kleinere Unternehmen und verstärken den Wettbewerb im Bereich Analysewerkzeuge und anwendungsnahe Software.

Marktführer der Neurowissenschaften-Branche

GE HealthCare Technologies Inc.

Siemens Healthineers

Medtronic

Abbott Laboratories

Boston Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Precision Neuroscience erhielt die FDA-Zulassung für seine drahtlose kortikale Layer-7-Schnittstelle, die eine Implantationsdauer von bis zu 30 Tagen für Lähmungspatienten ermöglicht

- Februar 2025: Medtronic erhielt die FDA-Zulassung für BrainSense Adaptive DBS (Adaptive Tiefe Hirnstimulation), das eine Echtzeit-Personalisierung der Parkinson-Therapie unter kontinuierlichem neuronalem Feedback ermöglicht

- Oktober 2024: ADx NeuroSciences hat eine Partnerschaft mit Alamar Biosciences geschlossen. Die Zusammenarbeit konzentriert sich auf die Entwicklung maßgeschneiderter Biomarker-Assay-Lösungen, die die NULISA (Nukleinsäure-verknüpfter Immuno-Sandwich-Assay)-Plattform und das ARGO-HT-System von Alamar nutzen. Gemeinsam streben sie an, Instrumente zur Erkennung und Quantifizierung wichtiger Biomarker zu verbessern und die Entwicklung von Therapien für neurologische Erkrankungen zu stärken.

Berichtsumfang des globalen Neurowissenschaften Marktes

Gemäß dem Umfang bezieht sich Neurowissenschaft auf das Studium des Gehirns und des Nervensystems, einschließlich molekularer Neurowissenschaft, kognitiver Neurowissenschaft, Psychophysik, computergestützter Modellierung sowie verschiedener Erkrankungen des zentralen und peripheren Nervensystems.

Der Neurowissenschaften Markt ist nach Technologie, Komponenten, Endnutzern und Geografie segmentiert. Nach Technologie ist der Markt in Gehirnbildgebung, Neuromikroskopie, Elektrophysiologie, neuronale zelluläre Manipulation, Neuroproteomik-Analyse, Verhaltensanalyse bei Tieren und weitere Technologien segmentiert. Nach Komponente ist der Markt in Instrumente und Verbrauchsmaterialien sowie Software und Dienstleistungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnostiklabore und weitere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Instrumente |

| Verbrauchsmaterialien (Reagenzien, Antikörper, Assay-Kits) |

| Software und Dienstleistungen |

| Neuroimaging (MRT, PET, CT, MEG) |

| Neurostimulation / Neuromodulation |

| Elektrophysiologie (EEG, ECoG, EMG) |

| Molekulare und zelluläre Assays |

| Forschung und Wissenschaft |

| Diagnostik |

| Therapeutisches Monitoring |

| Krankenhäuser und Kliniken |

| Diagnostiklabore |

| Pharmazeutische Unternehmen und Biotech-Unternehmen |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Rest des asiatisch-pazifischen Raums | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkt | Instrumente | |

| Verbrauchsmaterialien (Reagenzien, Antikörper, Assay-Kits) | ||

| Software und Dienstleistungen | ||

| Nach Technologie | Neuroimaging (MRT, PET, CT, MEG) | |

| Neurostimulation / Neuromodulation | ||

| Elektrophysiologie (EEG, ECoG, EMG) | ||

| Molekulare und zelluläre Assays | ||

| Nach Anwendung | Forschung und Wissenschaft | |

| Diagnostik | ||

| Therapeutisches Monitoring | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostiklabore | ||

| Pharmazeutische Unternehmen und Biotech-Unternehmen | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Neurowissenschaften Markt im Jahr 2026 und welches Wachstum wird erwartet?

Die Größe des Neurowissenschaften Marktes beläuft sich im Jahr 2026 auf USD 41,21 Milliarden und soll bis 2031 USD 55,18 Milliarden erreichen, was einer CAGR von 6,05 % entspricht.

Welches Segment wächst innerhalb der Produktkategorie am schnellsten?

Software und Dienstleistungen, angetrieben durch KI-Analysewerkzeuge und Cloud-Integration, wachsen bis 2031 mit einer CAGR von 6,11 %.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatliche Investitionen, Chinas BCI-Fahrplan und der Ausbau der Gesundheitsinfrastruktur treiben eine CAGR von 6,97 % im asiatisch-pazifischen Raum an.

Welche Technologie bietet das größte Zukunftspotenzial?

Neurostimulation wächst mit einer CAGR von 6,33 % aufgrund von Zulassungen für adaptive Tiefe Hirnstimulation und einer Ausweitung der Indikationen bei Schmerzen und psychiatrischen Erkrankungen.

Welches wesentliche Hemmnis schränkt die Einführung fortschrittlicher Bildgebung ein?

Die Kapitalausgaben bleiben ein Hindernis, da 7-T-MRT-Systeme deutlich über USD 3 Millionen kosten, obwohl Leasing- und Pay-per-Scan-Modelle die Belastung mindern.

Wie werden ethische Bedenken rund um Gehirndaten adressiert?

Neue Bestimmungen im EU-KI-Gesetz und Anforderungen zur Marktüberwachung nach dem Inverkehrbringen verlangen Risikobewertungen, während Behörden wie die FDA unter Durchbruch-Gerätepfaden bedingte Zulassungen erteilen.

Seite zuletzt aktualisiert am: