Marktgröße und Marktanteil für No-Code-KI-Plattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

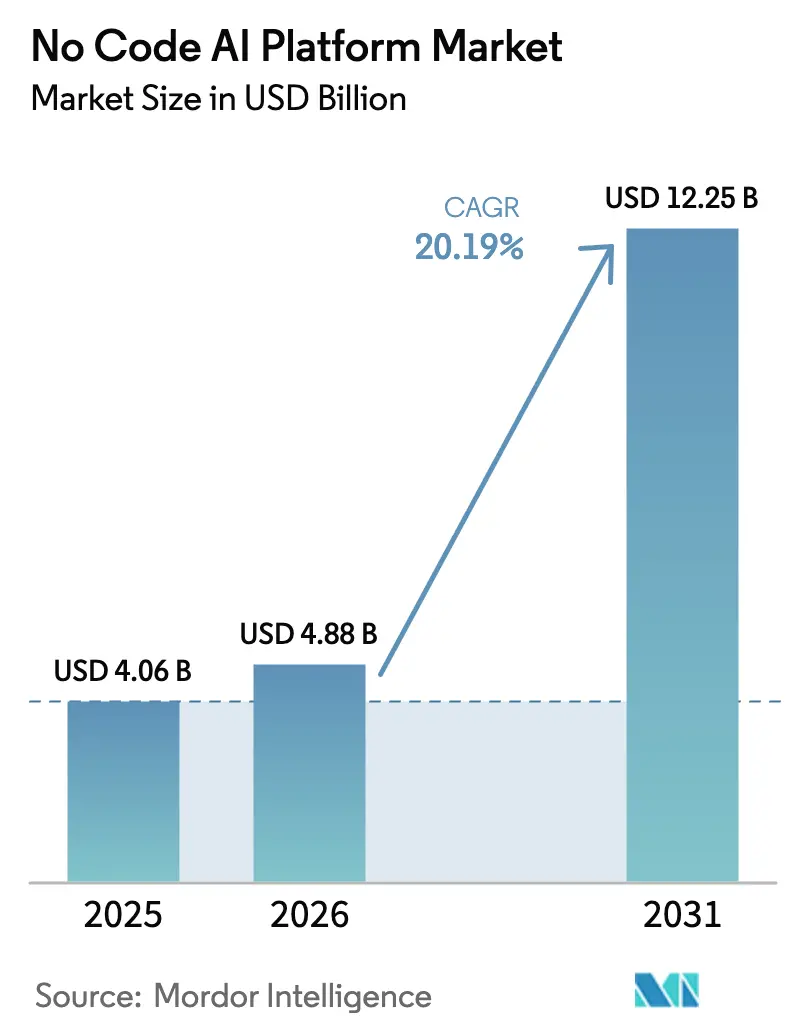

| Marktgröße (2026) | 4.88 Milliarden US-Dollar |

| Marktgröße (2031) | 12.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.19% CAGR |

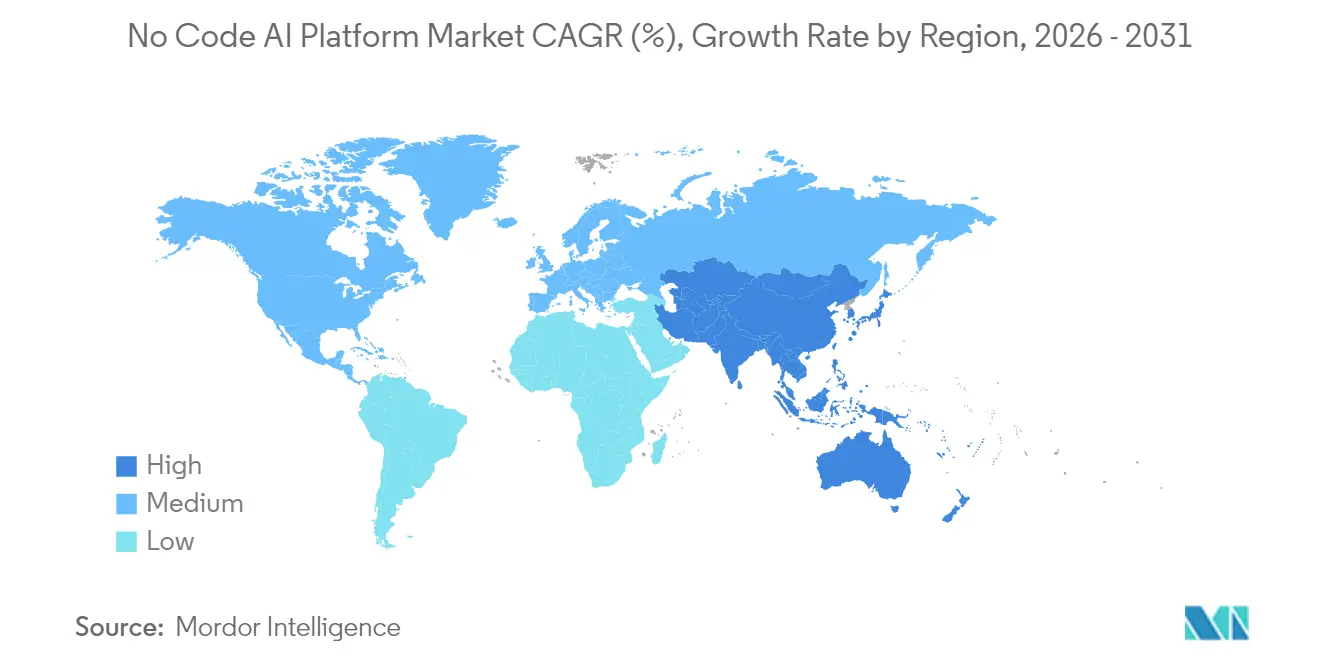

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für No-Code-KI-Plattformen von Mordor Intelligence

Die Marktgröße für No-Code-KI-Plattformen wird im Jahr 2026 auf 4,88 Milliarden USD geschätzt, ausgehend von einem Wert von 4,06 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 12,25 Milliarden USD, was einem Wachstum von 20,19 % CAGR im Zeitraum 2026–2031 entspricht. Die starke Unternehmensnachfrage nach schnellerer Anwendungsbereitstellung, wachsende Citizen-Developer-Programme und stetige Fortschritte bei generativen KI-Engines haben die Akzeptanz branchenübergreifend weiter gesteigert. Nordamerika blieb das größte regionale Zentrum, gestützt durch tiefe Risikokapitalpools und eine ausgereifte Cloud-Infrastruktur, während Asien-Pazifik als am schnellsten wachsende Region auf der Grundlage staatlich geförderter Initiativen zur digitalen Transformation vorankam. Plattformanbieter erweiterten ihre Marktplätze um vorgefertigte Modelle und halfen Unternehmen mit begrenztem Data-Science-Talent, KI-Projekte schnell zu starten. Die verstärkte regulatorische Aufmerksamkeit im Bereich der Modell-Governance stärkte jedoch die Präferenz für Private-Cloud- und On-Premises-Bereitstellungen im Gesundheitswesen und in Finanzdienstleistungen.

Wichtigste Erkenntnisse des Berichts

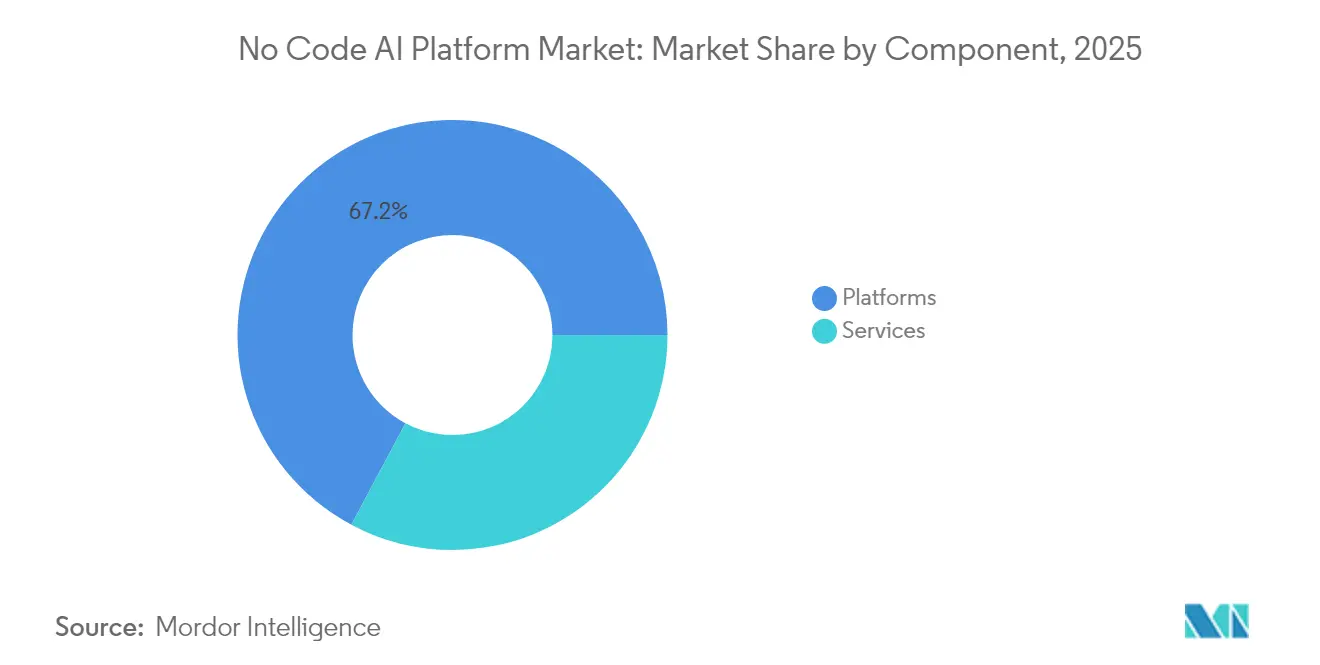

- Nach Komponente führten Plattformen und Lösungen im Jahr 2025 mit einem Umsatzanteil von 67,20 %, während Dienste bis 2031 voraussichtlich mit einer CAGR von 29,74 % wachsen werden.

- Nach Technologie hielten prädiktive und präskriptive Analysen im Jahr 2025 einen Anteil von 50,35 % am Markt für No-Code-KI-Plattformen; multimodale generative KI wird bis 2031 voraussichtlich mit einer CAGR von 44,26 % wachsen.

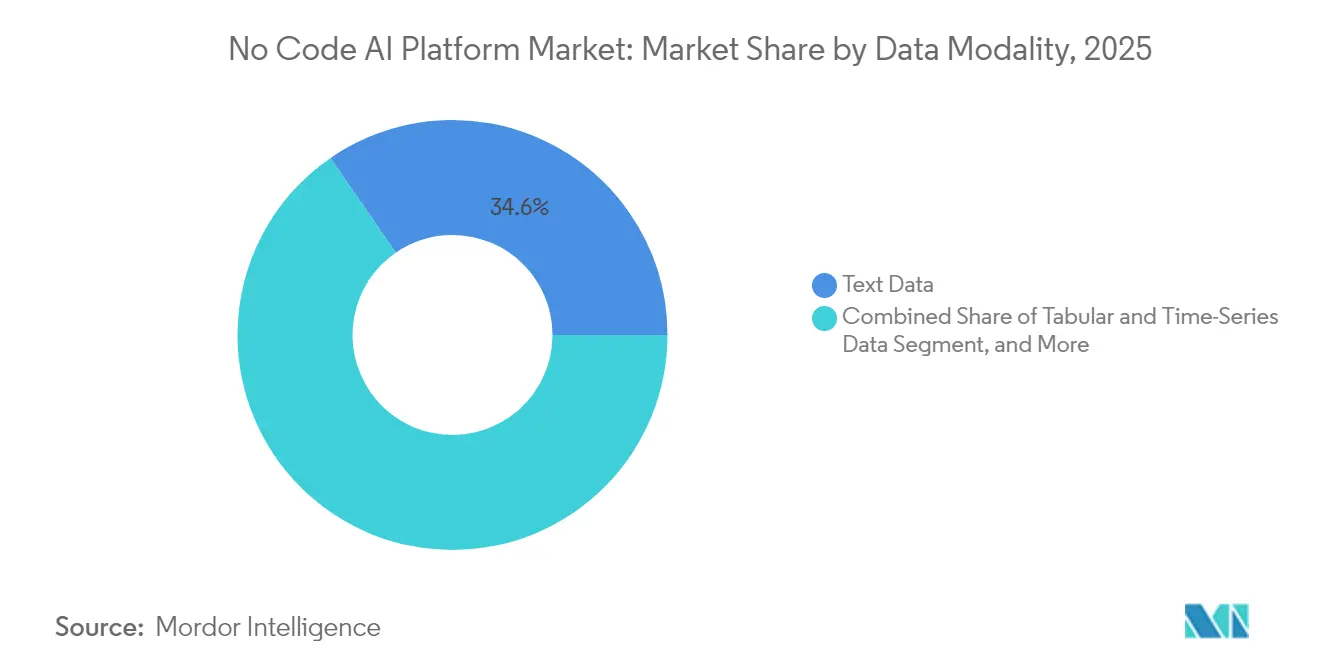

- Nach Datenmodalität werden Anwendungen zur Bild- und Videoverarbeitung von 2026 bis 2031 voraussichtlich mit einer CAGR von 36,48 % wachsen und damit textbasierte Anwendungsfälle übertreffen.

- Nach Bereitstellungsmodus entfielen On-Premises- und Private-Cloud-Optionen im Jahr 2025 auf 56,25 % der Marktgröße für No-Code-KI-Plattformen, da regulierte Branchen der Datensouveränität Priorität einräumten.

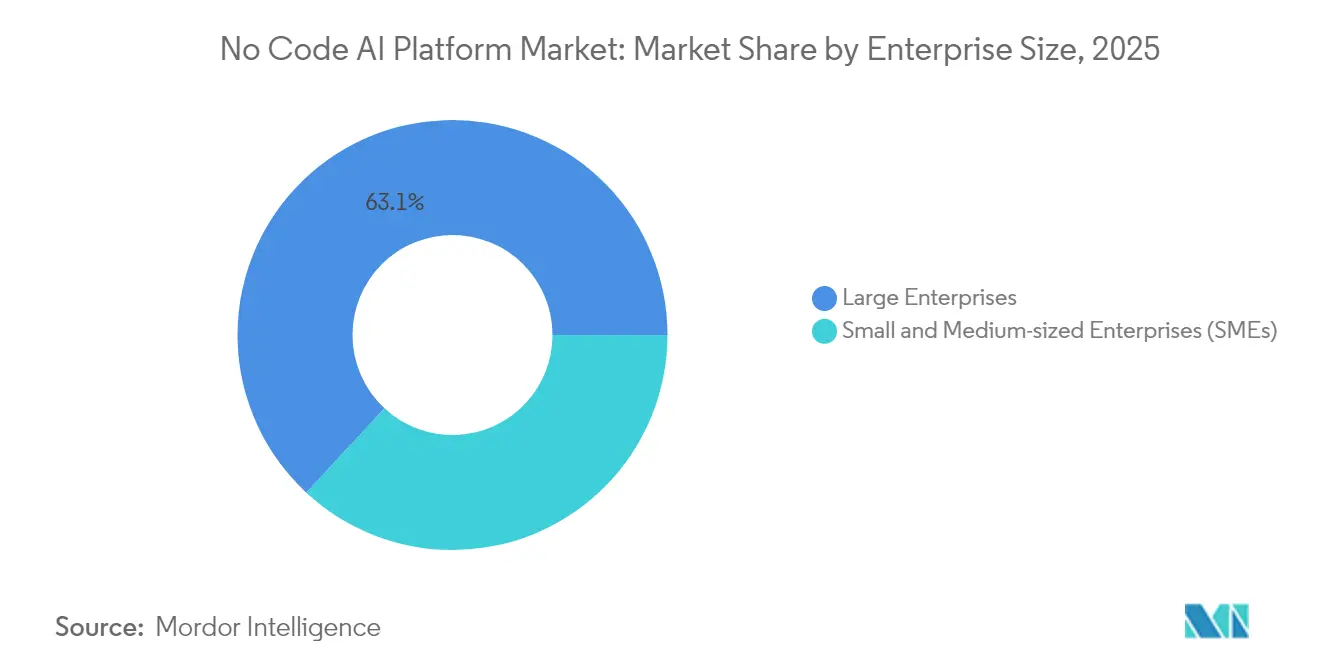

- Nach Unternehmensgröße wird für KMU bis 2031 eine CAGR von 38,62 % prognostiziert, womit die Nutzungslücke zu Großunternehmen, die 2025 einen Anteil von 63,10 % hielten, kleiner wird.

- Nach Branchenvertikale behauptete BFSI im Jahr 2025 einen Umsatzvorsprung von 22,45 %, während das Gesundheitswesen bis 2031 voraussichtlich die höchste CAGR von 35,12 % verzeichnen wird.

- Nach Geografie behauptete Nordamerika im Jahr 2025 einen Umsatzvorsprung von 37,40 %, während Asien-Pazifik bis 2031 voraussichtlich die höchste CAGR von 31,46 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für No-Code-KI-Plattformen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz von Citizen-Developer-Initiativen im BFSI-Bereich | +3.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Generative-KI-Erweiterungen steigern die Plattformbindung | +3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach vertikalisierten No-Code-KI-Lösungen | +2.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Edge-optimiertes No-Code-ML für IoT-Flotten | +2.4% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Erweiterung von KI-Marktplätzen innerhalb von Plattformen | +2.1% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung von Risikokapital hin zu hochspezifischen Anwendungsfällen | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz von Citizen-Developer-Initiativen im BFSI-Bereich

Große Banken skalierten interne Programme, die es Geschäftsanwendern ermöglichten, Compliance- und Kundenerlebnis-Workflows ohne Programmierkenntnisse zu erstellen, wodurch der manuelle Prüfaufwand um bis zu 90 % reduziert wurde.[1]Lucinity, "7 Compliance- und FinCrime-Trends für 2025," lucinity.com Die Budgetverantwortung verlagerte sich von der IT zu den Linienmanagern, was den Projektdurchsatz beschleunigte und den adressierbaren Markt für No-Code-KI-Plattformen vergrößerte. Frühe Anwender berichteten von schnelleren Kreditvergabezyklen und verbesserter Genauigkeit bei der Betrugserkennung. Union Foncière de France erzielte Kosteneinsparungen von nahezu 30 %, nachdem eine No-Code-Vertriebsengagement-Engine eingeführt worden war. Solche Ergebnisse ermutigten Regulierungsbehörden, Low-Code-Werkzeuge als validen Weg zur operativen Resilienz zu betrachten, was die Akzeptanz weiter stärkte.

Generative-KI-Erweiterungen steigern die Plattformbindung

Anbieter integrierten multimodale Large-Language- und Vision-Modelle in Drag-and-Drop-Studios und ermöglichten es Nutzern, aus einfachen Spracheingaben vollständige Workflows zu erstellen. Microsoft Copilot Studio überschritt im Jahr 2025 die Marke von 230.000 organisatorischen Mandanten, was den Bindungseffekt durch generative Erweiterungen unterstreicht. Einzelhändler nutzten diese Erweiterungen zur Erstellung von Marketingtexten und -bildern, während Hersteller sie für schnelle Designiterationen einsetzten. Jede neue Funktion hielt Kunden innerhalb derselben Plattform, reduzierte die Abwanderung und vergrößerte die Abonnementbasis im Markt für No-Code-KI-Plattformen.

Steigende Nachfrage nach vertikalisierten No-Code-KI-Lösungen

Krankenhäuser, Versicherungen und Industrieanlagen suchten zunehmend nach domänenspezifischen Vorlagen, die Branchenvorschriften und -vokabular einbetten. John Snow Labs veröffentlichte spezialisierte medizinische Sprachmodelle, die für die Automatisierung klinischer Notizen optimiert wurden, und verdeutlichte damit den Reiz zweckgebundener Lösungen. Käufer schätzten kürzere Bereitstellungszeiten und zertifizierte Compliance-Artefakte gegenüber generischen Werkzeugkästen, was die durchschnittlichen Verkaufspreise anhob und Nischenanbietern im Markt für No-Code-KI-Plattformen neue Möglichkeiten eröffnete.

Edge-optimiertes No-Code-ML für IoT-Flotten

Latenzempfindliche Anwendungsfälle in der Fertigung und im Versorgungsbereich trieben das Interesse an Edge-fähigen Workflows an. Edge Impulse verzeichnete mehr als 118.000 Projekte auf seinem Tiny-ML-Dienst und zeigte damit den Bedarf an energiesparenden Inferenz-Pipelines, die ohne Cloud-Verbindungen laufen. Unternehmen nutzten No-Code-Dashboards, um Modelle zu komprimieren und auf Anlagenüberwachungssensoren bereitzustellen, was Echtzeit-Anomaliemeldungen ermöglichte und gleichzeitig Datensouveränitätsregeln erfüllte. Diese Entwicklung erweiterte die Reichweite des Marktes für No-Code-KI-Plattformen in bestehende operative Umgebungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Governance-Rahmenwerke für benutzerdefinierte Modelle | -2.4% | Global (Schwerpunkt Europa) | Mittelfristig (2–4 Jahre) |

| Anhaltende Sicherheitsbedenken bezüglich "Schatten-IT" in regulierten Branchen | -1.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Anbieterabhängigkeit durch proprietäre AutoML-Pipelines | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Datenresidenz für grenzüberschreitende Bereitstellungen | -0.7% | Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Governance-Rahmenwerke für benutzerdefinierte Modelle

Das schnelle Wachstum der Citizen-Developer-Bewegung überholte interne Prüfprozesse und schuf blinde Flecken bei der Rückverfolgbarkeit und Bias-Kontrolle. Das FAICP-Rahmenwerk forderte Unternehmen auf, Lebenszyklus-Checkpoints einzubetten, die auf No-Code-Assets zugeschnitten sind, doch die Akzeptanz blieb uneinheitlich. In Europa schrieb das bevorstehende KI-Gesetz eine strenge Dokumentation für Hochrisikosysteme vor, was die Compliance-Kosten erhöhte und einige Kaufentscheidungen im Markt für No-Code-KI-Plattformen verlangsamte.

Anhaltende Sicherheitsbedenken bezüglich "Schatten-IT" in regulierten Branchen

Mitarbeiter umgingen gelegentlich die offizielle Beschaffung, um externe KI-Tools zu testen, was die Angriffsfläche vergrößerte. Wissenschaftliche Arbeiten verknüpften Schatten-KI-Vorfälle mit Risiken der Datenexposition, insbesondere wenn sensible Finanz- oder Gesundheitsdaten betroffen waren. Finanzinstitute verschärften daraufhin die Identitäts- und Zugriffskontrollen und verzögerten Bereitstellungen, bis Plattformen eine granulare Richtliniendurchsetzung und Prüfprotokolle lieferten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienste übertreffen das Plattformwachstum

Der Diensteumsatz beschleunigte sich mit einer prognostizierten CAGR von 29,74 % für 2026–2031, obwohl Plattformen im Jahr 2025 einen Anteil von 67,20 % am Markt für No-Code-KI-Plattformen hielten. Kunden suchten spezialisierte Unterstützung für Modelloptimierung, Kostensteuerung und organisatorischen Wandel. Die Einführung von FinOps-ähnlichen Engagements adressierte das Problem unkontrollierter Rechenkosten während der Experimentierphase. Das 12-wöchige Zertifikat von MIT Professional Education, das sich auf die praktische Low-Code-Implementierung konzentriert, unterstrich die wachsende Nachfrage nach Weiterqualifizierung der Belegschaft.

Die Beratungsebene erweiterte sich über die Ersteinrichtung hinaus zu verwalteten Lebenszyklus-Diensten, die kontinuierliche Validierung und branchenspezifische Compliance abdecken. Diese Verschiebung veranlasste viele Anbieter, Partner-Ökosysteme zu starten und vorzertifizierte Beratungsunternehmen anzubieten, um Projektrisiken zu reduzieren. Der Trend erhöhte die durchschnittlichen Vertragswerte und stärkte wiederkehrende Umsatzströme im Markt für No-Code-KI-Plattformen.

Nach Technologie: Multimodale generative KI stört die Dominanz der Analytik

Prädiktive und präskriptive Analysen hielten im Jahr 2025 einen Anteil von 50,35 %, doch multimodale generative KI wird voraussichtlich mit einer CAGR von 44,26 % wachsen. Googles Gemini-Framework, das Text-, Bild- und Audioeingaben kombinieren kann, verdeutlichte das wachsende Werkzeugspektrum für nicht-technische Entwickler. Die Marktgröße für No-Code-KI-Plattformen im Bereich generativer Funktionen wird voraussichtlich stark zunehmen, da Unternehmen KI-gestützte Inhaltserstellung in Marketing- und Design-Workflows integrieren.

Geschäftsanwender erstellen nun Anwendungen mit Eingaben in natürlicher Sprache und überspringen SQL und Python vollständig. Start-ups, die Vektordatenbanken und Retrieval-Augmented-Generation integrierten, gewannen an Bedeutung, insbesondere für Wissensbots im Kundenservice. Diese Verschiebung verkürzte die Zeit bis zur Wertschöpfung und verankerte den Markt für No-Code-KI-Plattformen rund um konversationelle Erlebnisse statt um dashboard-zentrierte Analysen.

Nach Datenmodalität: Bild- und Videoverarbeitung beschleunigt die Innovation

Text hielt im Jahr 2025 einen Anteil von 34,60 %, doch Computer-Vision-Workloads werden bis 2031 voraussichtlich mit einer CAGR von 36,48 % wachsen. Einzelhändler nutzten visuelle KI zur Automatisierung der Regalüberwachung, und Krankenhäuser erprobten bildgebende Triage-Tools. Super Annotate bezifferte den Wert des multimodalen KI-Segments für 2023 auf 1,2 Milliarden USD, mit einem Wachstum von über 30 % bis 2032. No-Code-Studios bündelten vortrainierte Objekterkennungsblöcke und ermöglichten es Domänenexperten, Modelle mit kleinen, beschrifteten Datensätzen zu verfeinern.

Tabellarische und Zeitreiheneingaben blieben für die vorausschauende Wartung im IoT-Bereich entscheidend. Anbieter ergänzten diese Pipelines mit Einbettungsschichten mit geringer Latenz, sodass Entwickler Sensordaten und Kameraframes in einem einzigen Workflow kombinieren konnten. Diese Konvergenz hob die praktische Obergrenze der Anwendungsfallkomplexität im Markt für No-Code-KI-Plattformen an.

Nach Bereitstellungsmodus: Private Cloud priorisiert Sicherheit

Private-Cloud- und On-Premises-Instanzen machten im Jahr 2025 56,25 % der Marktgröße für No-Code-KI-Plattformen aus, inmitten verstärkter regulatorischer Aufsicht. HPE führte einen schlüsselfertigen Private-Cloud-Stack ein, der eine tagesgleiche Bereitstellung von GPU-Clustern versprach und damit Banken und Krankenhäuser ansprach, die Datensouveränitätskontrollen suchen.

Public-Cloud-SaaS wuchs von einer kleineren Basis aus mit einer CAGR von 32,85 %, unterstützt durch vereinfachte Abonnementmodelle. Red Hat OpenShift AI präsentierte eine hybride Orchestrierung, die sensible Daten lokal hielt und Inferenz-Jobs bei Spitzenlast in die Public Cloud auslagerte. Diese Flexibilität erweiterte die Bereitstellungsoptionen und beseitigte eine wesentliche Hürde für kostenempfindliche Anwender im Markt für No-Code-KI-Plattformen.

Nach Unternehmensgröße: KMU setzen auf KI-Demokratisierung

Großunternehmen hielten im Jahr 2025 einen Umsatzanteil von 63,10 %, doch KMU werden bis 2031 voraussichtlich mit einer CAGR von 38,62 % wachsen, angetrieben durch Vorlagenbibliotheken und verbrauchsbasierte Preisgestaltung. Appt.dev prognostizierte, dass No-Code-Werkzeuge bis 2025 70 % der neuen Geschäftsanwendungen antreiben würden, wobei kleine Unternehmen für den Großteil der Bereitstellungen verantwortlich wären. Schnelles Prototyping ermöglichte es einem Immobilienunternehmen, in drei Wochen eine vollständige Immobilienverwaltungssuite zusammenzustellen, was die Agilitätsvorteile verdeutlicht.

Für etablierte Unternehmen reduzierten No-Code-Studios IT-Rückstände und erschlossen Schattenbudgets innerhalb der Fachabteilungen. Die Kostenparität zwischen Low-Code- und individueller Entwicklung kippte entschieden zugunsten vereinfachter Werkzeuge und verbreiterte die adressierbare Basis des Marktes für No-Code-KI-Plattformen.

Nach Branchenvertikale: Gesundheitswesen führt die transformative Akzeptanz an

Das Gesundheitswesen wird voraussichtlich eine CAGR von 35,12 % verzeichnen und damit frühe BFSI-Vorreiter überholen. Das US-Ministerium für Gesundheit und Soziale Dienste legte einen strategischen Entwurf vor, der KI für die klinische Dokumentation und die Prognose der öffentlichen Gesundheit förderte. Krankenhäuser übernahmen Sprache-zu-Text-Triage und Bildgebungsanomaliedetektion über Drag-and-Drop-Komponenten und reduzierten damit den Verwaltungsaufwand.

Einzelhändler nutzten Empfehlungsmaschinen und Betrugserkennungs-Pipelines, während Hersteller Echtzeit-Qualitätskontrolle in Produktionslinien integrierten. Regierungen erprobten Chatbots für Bürgerdienste. Energieversorger nutzten Prognosevorlagen zur Netzstabilisierung. Diese Breite verdeutlichte die horizontale Reichweite des Marktes für No-Code-KI-Plattformen und seine Eignung für regulierte und nicht regulierte Branchen gleichermaßen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 37,40 % bei, gestützt durch ein reiches Anbieter-Ökosystem und robuste Risikokapitalfinanzierung, die 204 Milliarden USD erreichte, von denen die Hälfte auf KI-Start-ups abzielte. Führende Finanzdienstleister nutzten Citizen-Developer-Programme, um Release-Zyklen zu verkürzen, während Behörden Low-Code-Portale für die Bürgerbeteiligung erprobten. Ausgereifte Cloud- und Rechenzentrumsressourcen verkürzten die Einarbeitungszeiten und stärkten die Vorrangstellung der Region im Markt für No-Code-KI-Plattformen.

Asien-Pazifik verzeichnete das schnellste Wachstum, das bis 2031 auf eine CAGR von 31,46 % prognostiziert wird. China steigerte KI-Hardware-Zuschüsse, während Indiens IT-Dienstleistungsunternehmen Low-Code-Beschleuniger für Export- und Inlandskunden bündelten. Kingdee International berichtete von vier aufeinanderfolgenden Jahren der Marktführerschaft bei Low-Code-Plattformen in China und hob die breite Unternehmensnutzung seiner KI-Assistenten hervor. Staatliche Anreize und die Allgegenwart von Smartphones halfen lokalen KMU, veraltete Softwarestufen zu überspringen.

Europa legte Wert auf Datenschutz und ethische Aufsicht. Das bevorstehende KI-Gesetz lenkt Plattform-Roadmaps in Richtung erklärbarer KI-Dashboards und Prüfpfade. Anbieter reagierten mit regionsspezifischen Compliance-Paketen und Optionen für föderiertes Lernen, um grenzüberschreitende Datenübertragungen zu umgehen. Nordische Länder blieben frühe Anwender, während Südeuropa sich auf digitale Dienstleistungsverbesserungen im öffentlichen Sektor konzentrierte und gemeinsam den Markt für No-Code-KI-Plattformen trotz strengerer Regeln wachsen ließ.

Wettbewerbslandschaft

Der Anbietermix blieb mäßig fragmentiert, da große Unternehmenssoftwareanbieter ihre Suiten erweiterten und vertikale Start-ups Nischenpositionen einnahmen. Microsoft vertiefte die Copilot-Studio-Integrationen mit Dynamics-Workflows und band Kunden, die einheitliche Benutzererlebnisse suchen. C3AI kooperierte mit dem Google Cloud Marketplace, um No-Code-generative Module einer breiteren Basis zugänglich zu machen.

Spezialisten betonten branchenspezifische Werkzeugkästen. John Snow Labs konzentrierte sich auf das Gesundheitswesen im Bereich Verarbeitung natürlicher Sprache, während Edge Impulse auf eingebettete Sensoren abzielte. Strategische Allianzen florierten: Citizens Financial Group eröffnete ein Zentrum in Hyderabad mit Cognizant, um gemeinsam Banking-KI auf Basis von Neuro®-Plattformkomponenten zu entwickeln.[4]Citizens Financial Group, "Partnerschaft mit Cognizant," news.cognizant.com

Der Aufbau von Ökosystemen wurde entscheidend. Anbieter starteten Modellregistrierungen und umsatzteilende Marktplätze, die es Drittentwicklern ermöglichten, Vorlagen zu monetarisieren. Dieses Schwungrad zog Domänenpartner an und erweiterte die funktionale Abdeckung, intensivierte den Wettbewerb und verbesserte gleichzeitig die Kundenauswahl im Markt für No-Code-KI-Plattformen.

Marktführer im Bereich No-Code-KI-Plattformen

DataRobot, Inc.

Dataiku SAS

H2O.ai Inc.

RapidMiner Inc.

BigML Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Microsoft stellte auf der Build 2025 die Weiterentwicklung von GitHub Copilot und Low-Code-Copilot-Anpassungsfunktionen vor und verwies auf 15 Millionen Entwickler auf Copilot und 230.000 Mandantenübernahmen von Copilot Studio.

- Mai 2025: John Snow Labs gewann den Oracle Excellence Award 2025 für sein medizinisches Reasoning-LLM und das aktualisierte Generative AI Lab.

- Mai 2025: HPE startete Private Cloud AI für schlüsselfertige sichere Bereitstellungen.

- April 2025: Citizens Financial Group und Cognizant eröffneten ein Global Capability Center in Hyderabad, um KI-gestützte Banking-Lösungen zu beschleunigen.

Globaler Berichtsumfang für den Markt für No-Code-KI-Plattformen

No-Code-KI-Tools ermöglichen die Automatisierung über benutzerfreundliche Plug-and-Play- oder Drag-and-Drop-Oberflächen. Diese intuitiven ML-Plattformen nutzen effektiv den Zeit-, Wert- und Wissens-Kompromiss und befähigen Nutzer ohne KI-Programmierkenntnisse, den täglichen Betrieb zu verbessern und geschäftliche Herausforderungen zu bewältigen.

Der Markt für No-Code-KI-Plattformen ist segmentiert nach Komponente (Plattform und Dienste), nach Unternehmensgröße (Großunternehmen und KMU), nach Bereitstellung (On-Premises und Cloud), nach Endnutzern (IT & Telekommunikation, BFSI, Einzelhandel & E-Commerce, Gesundheitswesen & Biowissenschaften, Regierung und weitere) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Plattformen (Lösungssuiten) |

| Dienste (Implementierung, Schulung, Support) |

| Verarbeitung natürlicher Sprache |

| Computer Vision |

| Prädiktive und präskriptive Analysen |

| Multimodale generative KI |

| Textdaten |

| Bild- und Videodaten |

| Tabellarische und Zeitreihendaten |

| Cloud |

| On-Premises / Private Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Regierung und öffentlicher Sektor |

| Fertigung und Industrie |

| Sonstige (Bildung, Medien usw.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Plattformen (Lösungssuiten) | ||

| Dienste (Implementierung, Schulung, Support) | |||

| Nach Technologie | Verarbeitung natürlicher Sprache | ||

| Computer Vision | |||

| Prädiktive und präskriptive Analysen | |||

| Multimodale generative KI | |||

| Nach Datenmodalität | Textdaten | ||

| Bild- und Videodaten | |||

| Tabellarische und Zeitreihendaten | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises / Private Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Branchenvertikale | BFSI | ||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Energie und Versorgung | |||

| Regierung und öffentlicher Sektor | |||

| Fertigung und Industrie | |||

| Sonstige (Bildung, Medien usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Taiwan | |||

| Indien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für No-Code-KI-Plattformen?

Der Markt wurde im Jahr 2026 auf 4,88 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 12,25 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Bereich No-Code-KI-Plattformen?

Asien-Pazifik wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 31,46 % wachsen, angetrieben durch staatliche Programme zur digitalen Transformation und den Ausbau des Cloud-Zugangs.

Warum dominieren Private-Cloud-Bereitstellungen in regulierten Branchen?

Organisationen im Finanz- und Gesundheitswesen priorisierten Datensouveränität und Compliance, was Private-Cloud- und On-Premises-Modellen im Jahr 2025 einen Anteil von 56,25 % einbrachte.

Wie schnell setzen KMU No-Code-KI-Plattformen ein?

Für KMU wird bis 2031 ein Wachstum der Plattformausgaben mit einer CAGR von 38,62 % prognostiziert, da Vorlagenbibliotheken technische Hürden senken.

Welches Technologiesegment ist für das höchste Wachstum positioniert?

Multimodale generative KI-Fähigkeiten werden voraussichtlich mit einer CAGR von 44,26 % wachsen und die Art und Weise, wie Nutzer formatübergreifende Anwendungen erstellen, neu gestalten.

Was bleibt das größte Hemmnis für eine breitere Akzeptanz?

Begrenzte Modell-Governance-Rahmenwerke erhöhen Compliance-Risiken, insbesondere im Rahmen des EU-KI-Gesetzes, und verlangsamen Bereitstellungen, bis stärkere Kontrollen ausgereift sind.

Seite zuletzt aktualisiert am: