Cognitive AI Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

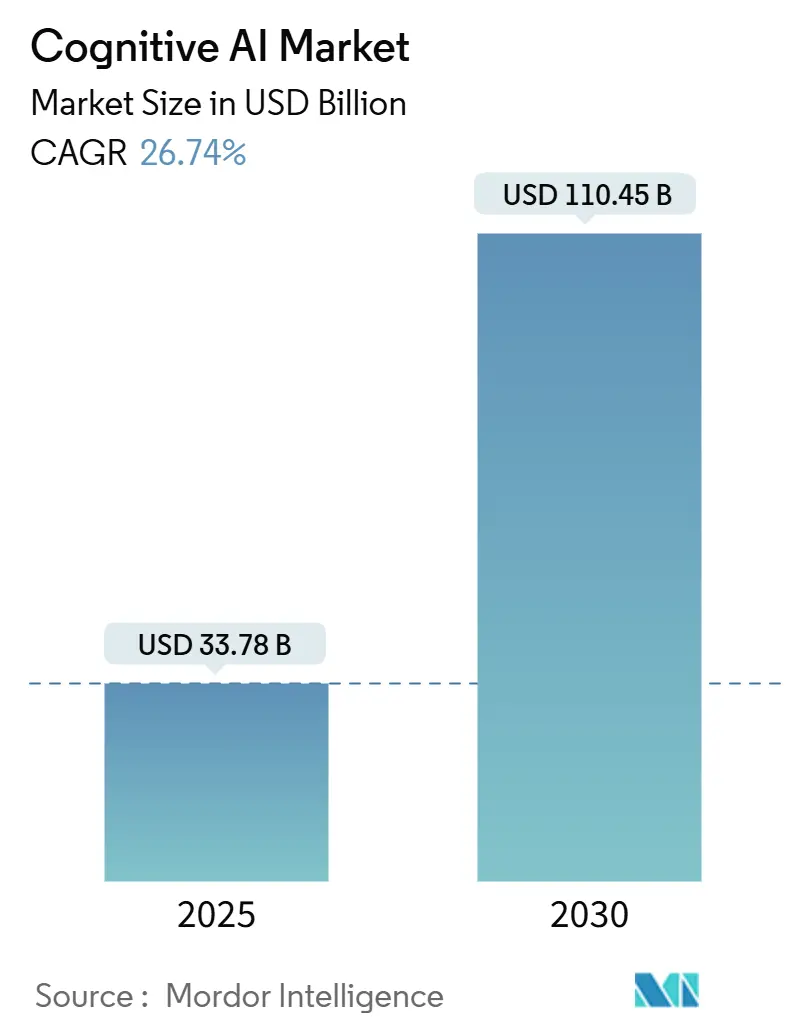

| Marktgröße (2025) | 33.78 Milliarden US-Dollar |

| Marktgröße (2030) | 110.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 26.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cognitive AI Marktanalyse von Mordor Intelligence

Die Größe des Cognitive AI Marktes stieg im Jahr 2025 auf 33,78 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 110,45 Milliarden USD erreichen, was einem CAGR von 26,74 % entspricht. Der Schwung resultiert aus nationalen KI-Mandaten, die Inferenz auf dem Gerät erfordern, dem Beschaffungssignal des Pentagons in Höhe von 15 Milliarden USD sowie der Fusion generativer Algorithmen mit etablierten Business-Intelligence-Systemen [1]Behörde für Regierungsrechenschaftspflicht, „KI-Beschaffung im Verteidigungsbereich”, defense.gov. Zunehmende Datenlokalisierungsvorschriften beschleunigen hybride Cloud-Edge-Bereitstellungen, während Plattformanbieter sich durch erklärbare KI-Toolkits differenzieren, die den Anforderungen des EU-KI-Gesetzes entsprechen [2]Europäische Union, „Verordnung (EU) 2024/… über Künstliche Intelligenz”, eur-lex.europa.eu. Hardware-Engpässe und Talentlücken dämpfen die Akzeptanz, steigern jedoch auch die Nachfrage nach Managed Services und Innovationen bei kleinen Sprachmodellen. Die Wettbewerbsintensität nimmt zu, da chinesische Patentinhaber ihren Vorsprung beim geistigen Eigentum ausbauen und westliche Marktführer unter Druck setzen, ihre vertikale Spezialisierung zu vertiefen.

Wichtigste Erkenntnisse des Berichts

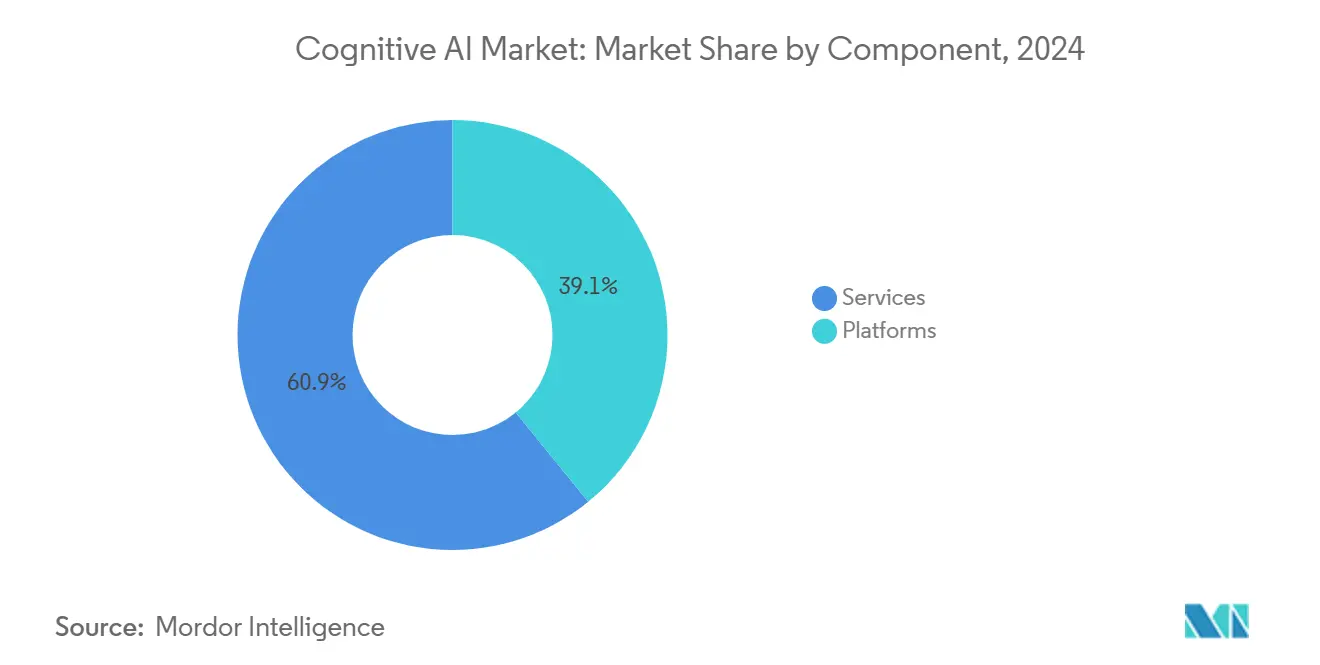

- Nach Komponente führten Plattformen im Jahr 2024 mit einem Umsatzanteil von 39,12 %, während Dienstleistungen bis 2030 mit einem CAGR von 27,02 % wachsen sollen.

- Nach Technologie hielt die Verarbeitung natürlicher Sprache im Jahr 2024 einen Anteil von 42,24 % am Cognitive AI Markt, während Maschinen- und Deep Learning bis 2030 voraussichtlich mit einem CAGR von 27,56 % expandieren werden.

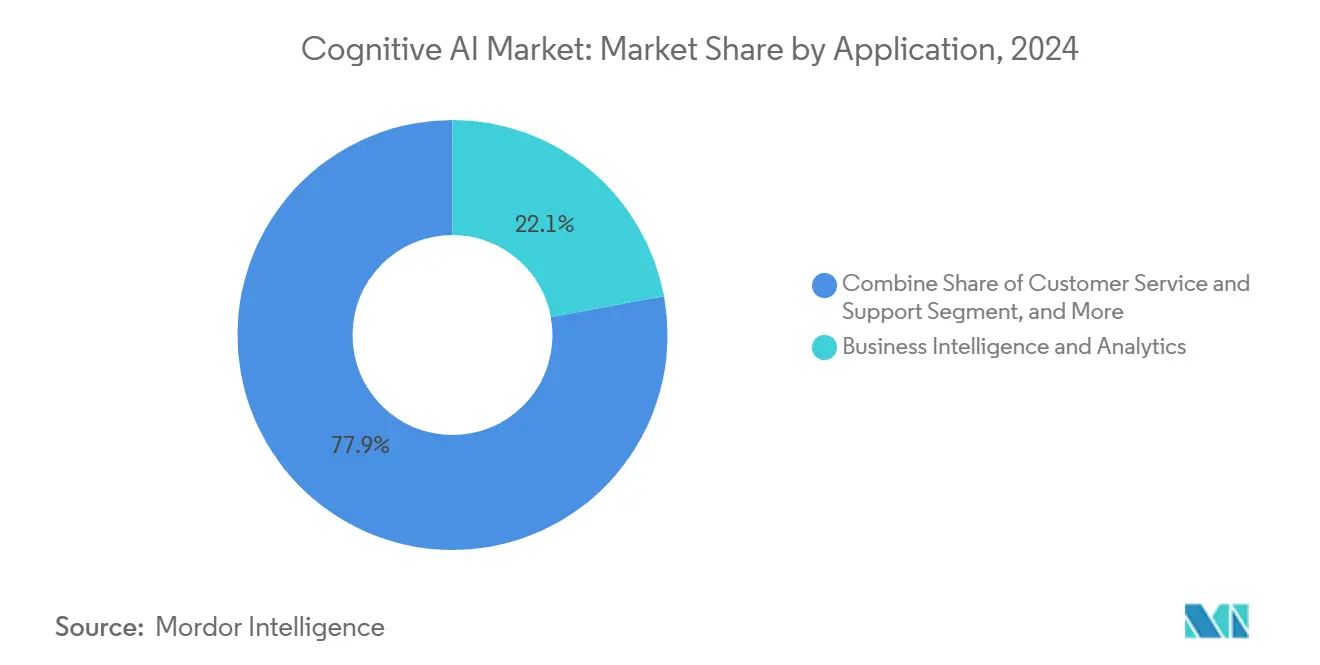

- Nach Anwendung entfiel auf Business Intelligence und Analytik im Jahr 2024 ein Anteil von 22,11 % an der Cognitive AI Marktgröße, und Kundenservice und -support verzeichnen bis 2030 einen CAGR von 26,96 %.

- Nach Endnutzerbranche sicherte sich BFSI im Jahr 2024 einen Anteil von 24,85 % am Cognitive AI Markt, während Einzelhandel und E-Commerce mit einem prognostizierten CAGR von 28,71 % bis 2030 den höchsten Wert verzeichneten.

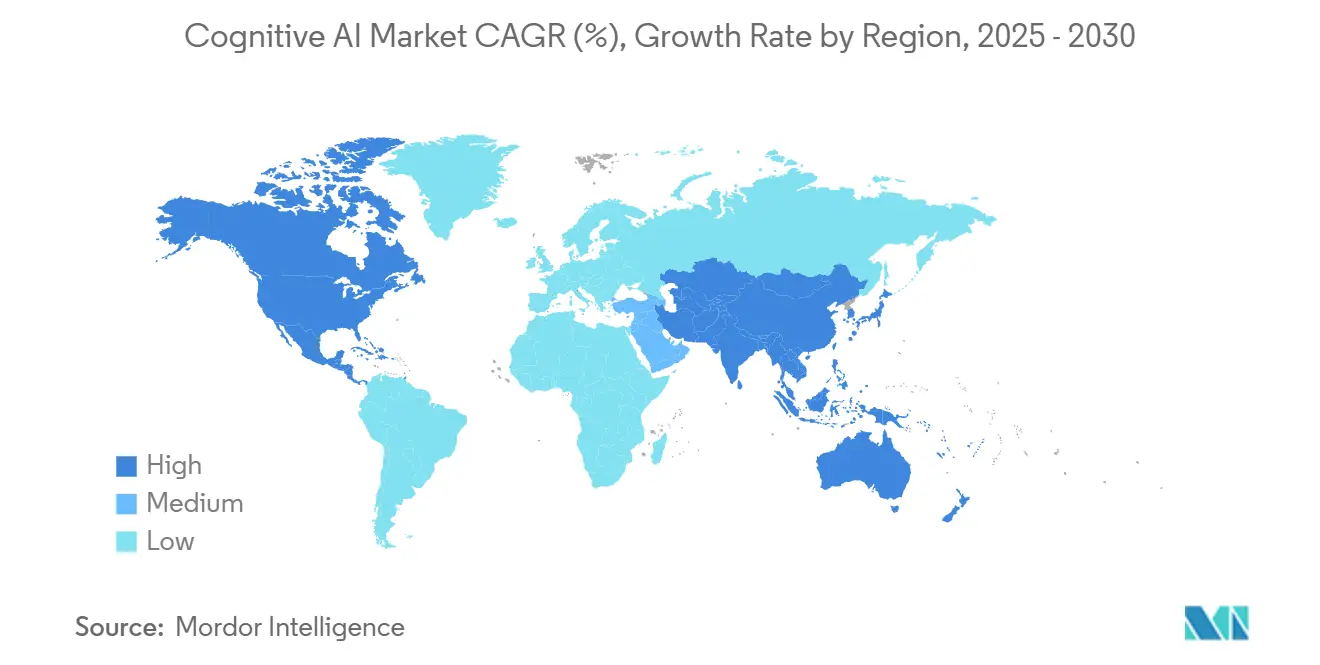

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Anteil von 37,45 %, und der asiatisch-pazifische Raum ist auf dem Weg zu einem CAGR von 27,12 % bis 2030.

Globale Cognitive AI Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion von Unternehmens- und Edge-Datenseen | +4.2% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wechsel zu generativen KI-Copiloten innerhalb von SaaS-Suiten | +2.8% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Low-Code-Marktplätzen für kognitive Dienste | +3.1% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorische Mandate für Erklärbarkeit bei risikoreicher KI | +2.5% | EU, Nordamerika, mit Übernahme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quantengeeignete kognitive Pipelines für Monte-Carlo-Workloads | +1.9% | Nordamerika, EU, Japan | Langfristig (≥ 4 Jahre) |

| Destillation kleiner Sprachmodelle für Kognition auf dem Gerät | +1.7% | Global, mit frühen Gewinnen in mobilfirstMärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion von Unternehmens- und Edge-Datenseen

Unternehmen setzen kognitive KI-Systeme an Edge-Standorten ein, um Latenzzeiten zu reduzieren und Datenlokalisierungsvorschriften gemäß der DSGVO zu erfüllen. Echtzeit-Inferenz über verteilte Datenseen erfordert hybride Cloud-Edge-Architekturen, die herkömmliche KI-Systeme nicht bieten können. Anbieter, die multimodale Aufnahme über lokale und Cloud-Ressourcen hinweg ermöglichen, gewinnen größere Aufträge. Führende Unternehmen in der Lieferkette beziffern bereits potenzielle Effizienzgewinne von 500 Milliarden USD durch schnellere Entscheidungen.

Wechsel zu generativen KI-Copiloten innerhalb von SaaS-Suiten

SaaS-Marktführer integrieren kognitive Copiloten direkt in Arbeitsabläufe und wandeln sie von optionalen Zusatzfunktionen in Standardfunktionen um [3]Oracle Corp., „Generative KI in Fusion Cloud-Anwendungen”, oracle.com. Das Modell erhöht die Preise pro Arbeitsplatz, reduziert jedoch die Adoptionshürden, da Nutzer KI in vertrauten Oberflächen nutzen. Teams im Bereich Professional Services nutzen Copiloten für die Dokumentenprüfung und strategische Planung und verbessern so die Produktivität abrechenbarer Stunden. Compliance-Rahmenwerke gemäß ISO 27001 und SOC 2 treiben die Nachfrage nach Copiloten an, die jeden Vorschlag für Prüfzwecke protokollieren.

Aufstieg von Low-Code-Marktplätzen für kognitive Dienste

Low-Code-Marktplätze ermöglichen es Geschäftsanwendern, kognitive KI-Workflows mithilfe von Drag-and-Drop-Tools zusammenzustellen und so Talentlücken im asiatisch-pazifischen Raum zu schließen. Netzwerkeffekte entstehen, wenn Unternehmen vorgefertigte Module teilen und so die Bereitstellungszeiten verkürzen. Anbieter integrieren Privacy-by-Design-Prinzipien, um Datenschutzbehörden zu erfüllen. Der Schwung bei Bürgerentwicklern erweitert den Cognitive AI Markt über technische Teams hinaus, insbesondere in mobilfirst-Volkswirtschaften.

Regulatorische Mandate für Erklärbarkeit bei risikoreicher KI

Das EU-KI-Gesetz verpflichtet zu transparenter Entscheidungsfindung im Gesundheitswesen, im Finanzbereich und bei autonomen Systemen. Unternehmen wechseln von Black-Box-Modellen zu interpretierbaren kognitiven Plattformen, die Begründungsschritte offenlegen. Die Leitlinien der FDA zu KI-gestützten Medizinprodukten verstärken die Nachfrage nach erklärbaren Algorithmen in der Diagnostik. Der ASEAN-Raum übernimmt ähnliche Grundsätze und verschafft Anbietern globale Reichweite für konforme Lösungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Mangel an KI/ML-Betriebstalenten | -2.1% | Global, akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Kosten der GPU/ASIC-Versorgungszyklen | -1.8% | Global, mit Lieferkettenabhängigkeiten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Prüfungsversagen von Unternehmen bei der Herkunft synthetischer Daten | -1.4% | EU, Nordamerika, mit regulatorischen Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Exportkontrollreibungen bei fortgeschrittenen Basismodellen | -1.2% | Global, mit akuten Auswirkungen auf den US-chinesischen Technologietransfer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Mangel an KI/ML-Betriebstalenten

Achtzig Prozent der KI-Projekte stocken während der Bereitstellung, weil das Betriebswissen hinter der Modellentwicklung zurückbleibt. Mittelständische Unternehmen verlieren Bieterwettbewerbe um knappe Ingenieure, was die Implementierung kognitiver KI verlangsamt. Managed-Service-Verträge wachsen, da Unternehmen Überwachung und Modell-Retraining auslagern. Die Talentlücke schließt sich erst, wenn Universitäten ihre Lehrpläne überarbeiten und Anbieter DevOps-Workflows automatisieren.

Steigende Kosten der GPU/ASIC-Versorgungszyklen

Fortschrittliche Chips sind auf wenige Halbleiterfabriken im asiatisch-pazifischen Raum konzentriert, was globale Käufer Versorgungsschocks und Preisanstiegen aussetzt [4]Nikkei Asia, „Chip-Versorgungsengpässe bedrohen KI-Wachstum”, asia.nikkei.com. Kapitalintensive Workloads werden für kleinere Unternehmen unerschwinglich und verzögern groß angelegte Cognitive AI Rollouts. Anbieter reagieren mit optimierten kleinen Sprachmodellen, die auf handelsüblicher Hardware laufen. Edge-fokussierte Architekturen reduzieren zudem die Abhängigkeit von zentralisierter Rechenleistung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen inmitten von Plattformreife

Dienstleistungen führten die Wachstumsliste mit einem CAGR-Ausblick von 27,02 % an, obwohl Plattformen 39,12 % des Umsatzes im Jahr 2024 behielten. Der Cognitive AI Markt profitiert, da Unternehmen Integrations-Know-how statt reiner Softwarelizenzen suchen. Professional-Service-Einheiten begleiten Datenmigration, Modellvalidierung und regulatorische Ausrichtung und gleichen den Mangel an internem KI-Talent aus. Managed-Service-Verträge fügen wiederkehrende Einnahmen hinzu, die den Cashflow der Anbieter glätten. Anbieter mit Beratungstiefe sichern sich größere Wallet-Anteile und verkaufen Plattformmodule im Cross-Selling.

Hybride Servicemodelle bündeln nun Softwareabonnements mit ergebnisbasierten Garantien. Kunden zahlen für Verfügbarkeit, Genauigkeit oder Kosteneinsparungen und richten so Anreize an messbaren Ergebnissen aus. Diese Verschiebung verwischt die Grenzen zwischen Software und Dienstleistungen – ein Muster, das bei IBMs KI-Umsatz von 6 Milliarden USD erkennbar ist, bei dem Beratung die Plattformnutzung steigerte. Bei der Vertragsverlängerung sammeln Anbieter Telemetriedaten, die Produkt-Roadmaps speisen und Wettbewerbsvorteile stärken.

Nach Technologie: Maschinelles Lernen beschleunigt sich über die NLP-Dominanz hinaus

Die Verarbeitung natürlicher Sprache hielt im Jahr 2024 einen Cognitive AI Marktanteil von 42,24 %; Maschinen- und Deep Learning wachsen jedoch bis 2030 mit einem CAGR von 27,56 %. Unternehmen wechseln von konversationellen Anwendungsfällen hin zu autonomen Entscheidungsrahmen, die vorhersagen, empfehlen und handeln. Computer-Vision-Workloads gewinnen in Pilotprojekten zur Qualitätskontrolle und Käuferanalyse an Bedeutung. Automatisierte Reasoning-Systeme adressieren Szenarien mit unvollständigen Daten – entscheidend für die Modellierung von Finanzrisiken, bei der Vorschriften eine nachvollziehbare Logik erfordern.

Integrierte Plattformen, die Verarbeitung natürlicher Sprache, Computer Vision und Reasoning kombinieren, reduzieren die Anbietervielfalt. Microsoft Azure AI bedient 53.000 Kunden, die einheitliche Toolchains über Domänen hinweg bevorzugen. Da Modelle konvergieren, betonen Anbieter Erklärbarkeits-Dashboards, um Regulatoren zu erfüllen. Die technologische Konvergenz begünstigt Anbieter mit Forschungspipelines, die mehrere KI-Paradigmen und Hardware-Optimierungen umfassen.

Nach Anwendung: Kundenservice transformiert die Business-Intelligence-Führung

Business-Intelligence-Systeme führten im Jahr 2024 mit einem Anteil von 22,11 % an der Cognitive AI Marktgröße, doch Kundenservice-Bots verfolgen bis 2030 einen CAGR von 26,96 %. Sprach- und Chat-Agenten verkürzen Reaktionszeiten und verbessern den Net Promoter Score im Einzelhandel und in der Telekommunikation. Kognitive Betrugserkennung scannt Echtzeittransaktionen und reduziert Falschmeldungen, die Compliance-Teams belasten. Marketing-Automatisierungssuiten personalisieren Kampagnen mithilfe von Verhaltensvorhersagen und steigern den Umsatz pro Nutzer.

Plattformen zur Lieferkettenorchestrierung setzen kognitive KI ein, um Störungsrisiken zu erkennen und optimale Versandrouten zu ermitteln. Endnutzer bevorzugen Anwendungen, die neben Vorhersagen auch Erklärungen in einfacher Sprache liefern, was das Vertrauen der Stakeholder stärkt. Anbieter nutzen dies, indem sie modulare APIs anbieten, die sich in bestehende CRM- und ERP-Systeme integrieren lassen und den Integrationsaufwand minimieren.

Nach Endnutzerbranche: Einzelhandel verdrängt BFSI-Marktführer

BFSI behielt im Jahr 2024 einen Anteil von 24,85 %, gestützt durch Risikoanalytik und Robo-Advisory-Dienste. Einzelhandel und E-Commerce hingegen eilen mit einem CAGR von 28,71 % voran, angetrieben durch Mandate zur Hyperpersonalisierung. Virtuelle Stylisten und dynamische Preisgestaltungsmaschinen demonstrieren die Vorteile von Echtzeit-Inferenz. Bereitstellungen im Gesundheitswesen und in den Biowissenschaften expandieren durch FDA-konforme Diagnosehilfen, die eine schnellere Diagnosestellung versprechen. Fertigungsanlagen nutzen vorausschauende Wartung, um Ausfallzeiten zu reduzieren.

Regierungs- und Verteidigungsaufträge stiegen stark an, nachdem das Pentagon 15 Milliarden USD für agentische KI bereitgestellt hatte, was Anbieter mit Sicherheitsfreigaben belohnte. Vertikale Spezialisierung wird entscheidend; Anbieter betten regulatorische Logik in vortrainierte Modelle ein und senken so die Compliance-Kosten der Kunden. Branchenübergreifende Erkenntnisse beschleunigen Produktzyklen, da sich Anwendungsfälle auf Erklärbarkeit, Kostenkontrolle und Edge-Bereitstellung konzentrieren.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Cognitive AI Marktanteil von 37,45 % und bleibt ein Umsatzanker, doch Talentmangel und Hardwarekosten schmälern seinen Vorsprung. Regierungsaufträge und ausgereifte Unternehmensökosysteme stützen die Nachfrage, aber Exportkontrollvorschriften begrenzen die globale Monetarisierung US-amerikanischer Modelle. Edge-optimierte Angebote gewinnen an Beliebtheit, da Unternehmen steigende Cloud-Kosten verwalten.

Der asiatisch-pazifische Raum wächst mit einem CAGR von 27,12 % und könnte Nordamerika vor 2030 überholen. Chinas Ziel, bis 2026 50 nationale KI-Standards zu veröffentlichen, schafft regulatorische Sicherheit, die Bereitstellungen beschleunigt. Japan bevorzugt freiwillige Leitlinien und unterstützt agile Experimente. Indiens nationale KI-Strategie fördert Talentpipelines und macht die Region zu einem Entwicklungs- und Kostenoptimierungszentrum.

Europa wächst stetig auf der Grundlage des EU-KI-Gesetzes, das erklärbare kognitive Systeme priorisiert. Organisationen betrachten Transparenz als Wettbewerbsvorteil. Der Nahe Osten und Afrika erkunden Sprungbrettstrategien, die veraltete IT durch KI-native Dienste umgehen, insbesondere in der Telekommunikation. Lateinamerika setzt kognitive KI zur Verbesserung des Kundenservices ein, kämpft jedoch noch mit Infrastrukturlücken. Das geografische Mosaik unterstreicht eine multipolare Entwicklung für den Cognitive AI Markt.

Wettbewerbslandschaft

Die Cognitive AI Branche weist eine moderate Fragmentierung auf, wobei etablierte Unternehmen wie IBM, Microsoft und Google gegen agile Start-ups konkurrieren. Patentanalysen zeigen, dass Tencent 2.074 generative KI-Patente hält, während IBM bei den gesamten KI-Anmeldungen führt, was eine Ost-West-Asymmetrie offenbart. Anbieter bewegen sich in Richtung vertikaler Integration: Plattformgiganten übernehmen Nischenanbieter, und Beratungsunternehmen entwickeln proprietäre Systeme. Edge-first-Herausforderer nutzen kleine Sprachmodelle, die auf handelsüblichen Chips laufen, und sprechen damit datenschutzsensible Branchen an.

Erklärbarkeitstools sind mittlerweile Mindestanforderung, da Regulatoren in risikoreichen Anwendungen nachvollziehbare Logik verlangen. Serviceorientierte Markteinführungsmodelle gewinnen an Beliebtheit, da Unternehmen komplexe Abläufe auslagern. Die Wettbewerbsintensität verschärft sich rund um hybride Bereitstellungen, die Cloud und Edge umspannen, um Datensouveränitätsregeln zu erfüllen. Marktteilnehmer, die Domänenexpertise und Compliance-Bereitschaft nachweisen, erzielen Premiumpreise trotz Preiskriegen bei standardisierter Rechenleistung.

Führende Unternehmen der Cognitive AI Branche

IBM Corporation

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das Pentagon vergab Verträge für agentische KI im Wert von 200 Millionen USD an Anthropic, Google, xAI und OpenAI im Rahmen eines umfassenderen Programms im Wert von 15 Milliarden USD.

- Mai 2025: OpenAI sammelte 40 Milliarden USD Kapital ein, um die Cognitive AI Forschung zu finanzieren, und prognostizierte bis 2027 einen jährlich wiederkehrenden Umsatz von 100 Milliarden USD.

- Februar 2025: Der ASEAN-Raum veröffentlichte erweiterte KI-Governance-Leitlinien, die grenzüberschreitende Bereitstellungen für Anbieter vereinfachen.

- September 2024: Oracle integrierte mehr als 50 KI-Agenten in Fusion Cloud und machte kognitive Funktionalität zur nativen Funktion seiner SaaS-Suite.

- Juli 2024: Chinas Ministerium für Industrie und Informationstechnologie veröffentlichte Leitlinien zur Schaffung von 50 nationalen KI-Standards bis 2026 und klärte damit Compliance-Wege für kognitive KI.

Berichtsumfang des globalen Cognitive AI Marktes

| Plattformen | |

| Dienstleistungen | Professional Services |

| Managed Services |

| Verarbeitung natürlicher Sprache |

| Maschinen- und Deep Learning |

| Computer Vision |

| Automatisiertes Reasoning und Planung |

| Sonstige |

| Business Intelligence und Analytik |

| Kundenservice und -support |

| Risiko- und Betrugserkennung |

| Vertrieb und Marketing |

| Lieferkettenmanagement |

| Sonstige Anwendungen |

| BFSI |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Regierung und Verteidigung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Plattformen | ||

| Dienstleistungen | Professional Services | ||

| Managed Services | |||

| Nach Technologie | Verarbeitung natürlicher Sprache | ||

| Maschinen- und Deep Learning | |||

| Computer Vision | |||

| Automatisiertes Reasoning und Planung | |||

| Sonstige | |||

| Nach Anwendung | Business Intelligence und Analytik | ||

| Kundenservice und -support | |||

| Risiko- und Betrugserkennung | |||

| Vertrieb und Marketing | |||

| Lieferkettenmanagement | |||

| Sonstige Anwendungen | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Regierung und Verteidigung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird das Wachstum von Cognitive AI zwischen 2025 und 2030 prognostiziert?

Das Segment zeigt einen CAGR von 26,74 % und steigt von 33,78 Milliarden USD im Jahr 2025 auf 110,45 Milliarden USD bis 2030.

Welche Region wird voraussichtlich die stärkste Expansion bei Cognitive AI Bereitstellungen verzeichnen?

Der asiatisch-pazifische Raum weist einen CAGR-Ausblick von 27,12 % auf, da China, Japan und die ASEAN-Märkte Vorschriften standardisieren und die Infrastruktur ausbauen.

Was treibt Unternehmen dazu an, Edge-fähige Cognitive AI Lösungen zu übernehmen?

Datenlokalisierungsmandate und niedrigere Latenzanforderungen drängen Organisationen zu hybriden Cloud-Edge-Architekturen, die kleine Sprachmodelle ausführen.

Warum übertreffen Dienstleistungen Plattformen beim Umsatzwachstum?

Unternehmen benötigen Integrations-, Überwachungs- und Compliance-Expertise, was Dienstleistungen mit einem CAGR von 27,02 % zur am schnellsten wachsenden Komponente macht.

Welcher Endnutzersektor entwickelt sich am schnellsten?

Anwendungen im Einzelhandel und E-Commerce führen mit einem CAGR von 28,71 %, da Marken in hyperpersonalisierte Kundenbindungsmaschinen investieren.

Welches angebotsseitige Hindernis könnte die kurzfristige Akzeptanz verlangsamen?

Begrenzte GPU/ASIC-Kapazitäten und steigende Chippreise schränken groß angelegte Bereitstellungen ein, insbesondere für mittelgroße Unternehmen.

Seite zuletzt aktualisiert am: