Marktgröße und Marktanteil für Server-Mikroprozessoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

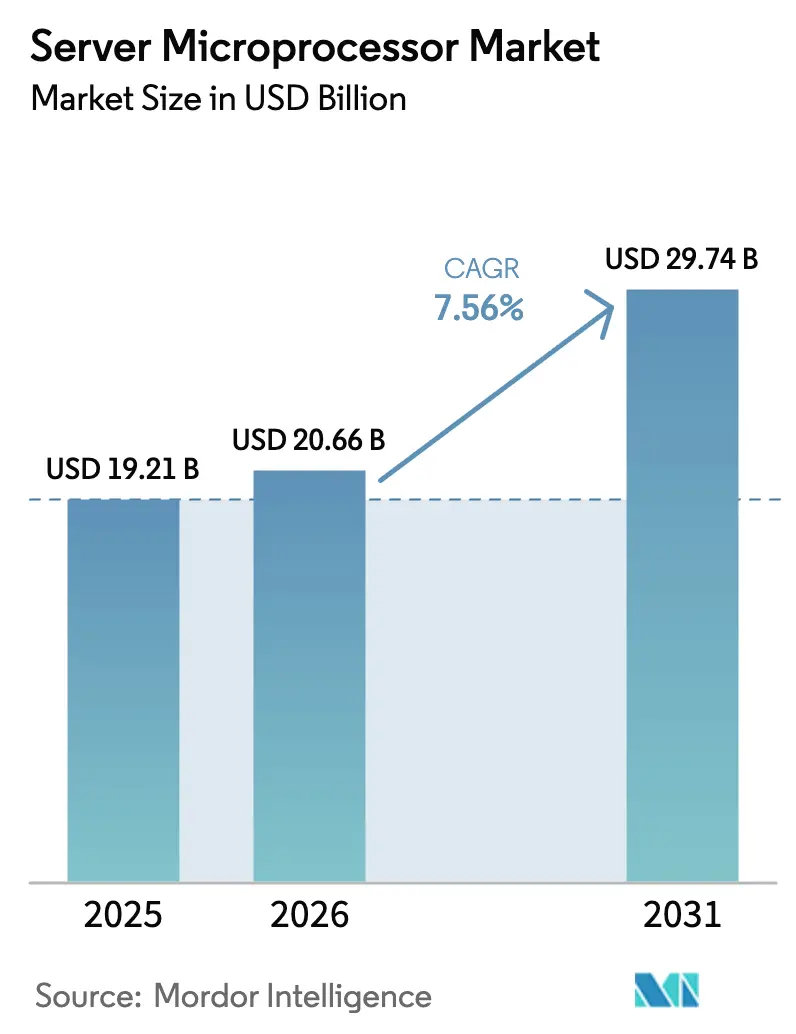

| Marktgröße (2026) | 20.66 Milliarden US-Dollar |

| Marktgröße (2031) | 29.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Server-Mikroprozessoren von Mordor Intelligence

Die Marktgröße für Server-Mikroprozessoren wird voraussichtlich von 19,21 Milliarden USD im Jahr 2025 und 20,66 Milliarden USD im Jahr 2026 auf 29,74 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,56 % zwischen 2026 und 2031 entspricht. Der Schwung kommt von generativer KI, dem Ausbau von Edge-Computing und staatlich geförderten Chip-Souveränitätsprogrammen, die die Beschaffungskriterien in Richtung Leistung pro Watt und Transparenz der Lieferkette umgestalten. Die architektonische Heterogenität nimmt zu, da Hyperscale-Käufer skalare CPUs, Tensor-GPUs und benutzerdefinierte ASICs in einem einzigen Rack kombinieren, um den Energieverbrauch und Softwarelizenzgebühren zu senken. Arm-Designs mit hoher Kernanzahl und aufkommende RISC-V-Optionen gehen in die Produktion über, da Hyperscaler nach lizenzgebührenfreien Alternativen zu x86 suchen, während Telekommunikationsbetreiber energiesparende Prozessoren in Tausenden von 5G-Edge-Knoten einsetzen. Die Foundry-Dynamik bleibt entscheidend; das Volumen unter 7 Nanometern übersteigt bereits mehr als die Hälfte der Lieferungen und wird die neuen Kapazitätserweiterungen bis 2031 dominieren, da TSMC, Samsung und Intel um die Skalierung der 3-Nanometer-Produktion wetteifern.

Wichtigste Erkenntnisse des Berichts

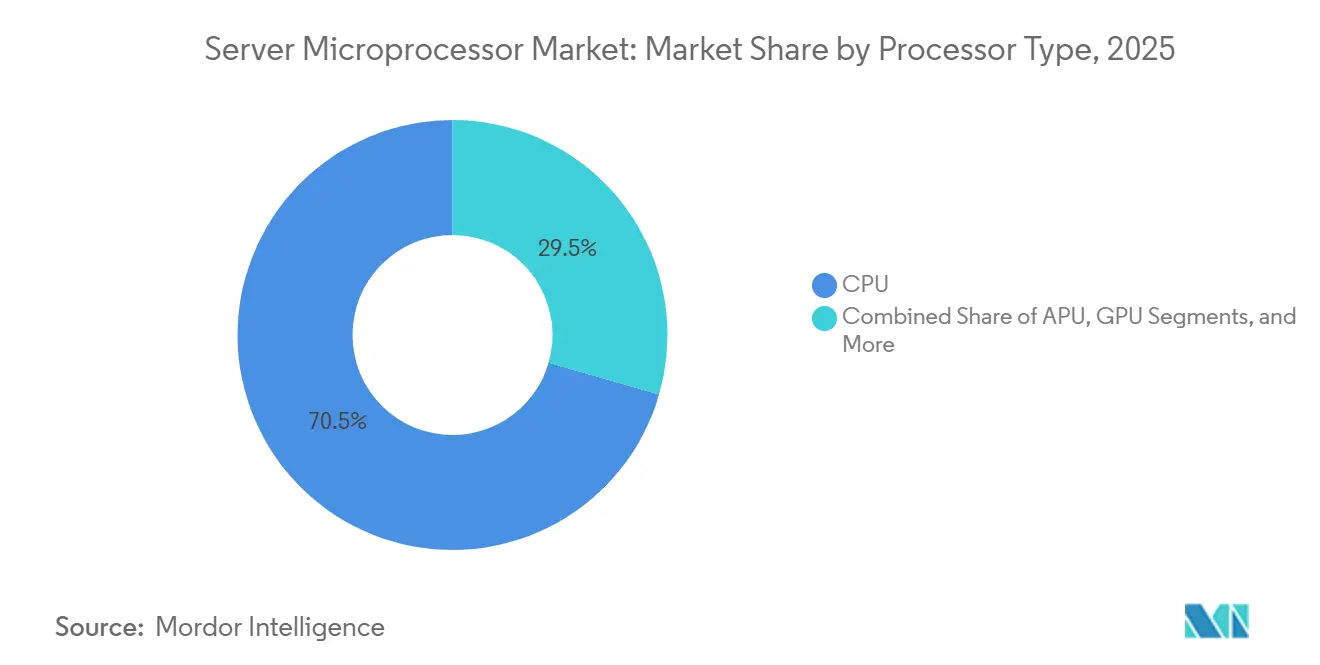

- Nach Prozessortyp hielten CPUs im Jahr 2025 einen Marktanteil von 70,53 % am Markt für Server-Mikroprozessoren, während GPUs bis 2031 voraussichtlich mit einer CAGR von 8,72 % wachsen werden.

- Nach Befehlssatzarchitektur hielt x86 im Jahr 2025 einen Anteil von 64,91 %; RISC-V wird bis 2031 voraussichtlich die schnellste CAGR von 7,97 % verzeichnen.

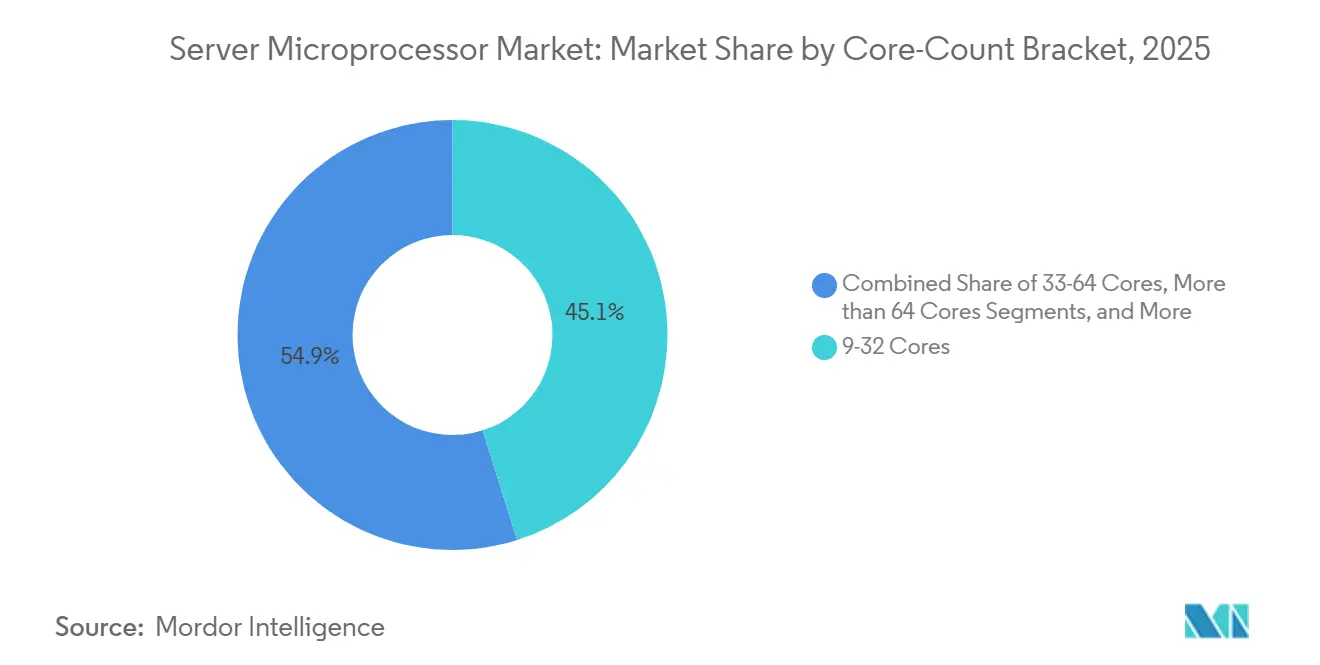

- Nach Kernanzahlklasse entfielen im Jahr 2025 45,13 % der Lieferungen auf Prozessoren mit 9–32 Kernen, während Designs mit mehr als 64 Kernen mit einer CAGR von 8,22 % wachsen werden.

- Nach Fertigungsknoten beherrschten Geräte mit weniger als oder gleich 7 nm im Jahr 2025 52,69 % des Volumens und werden voraussichtlich mit einer CAGR von 7,83 % wachsen.

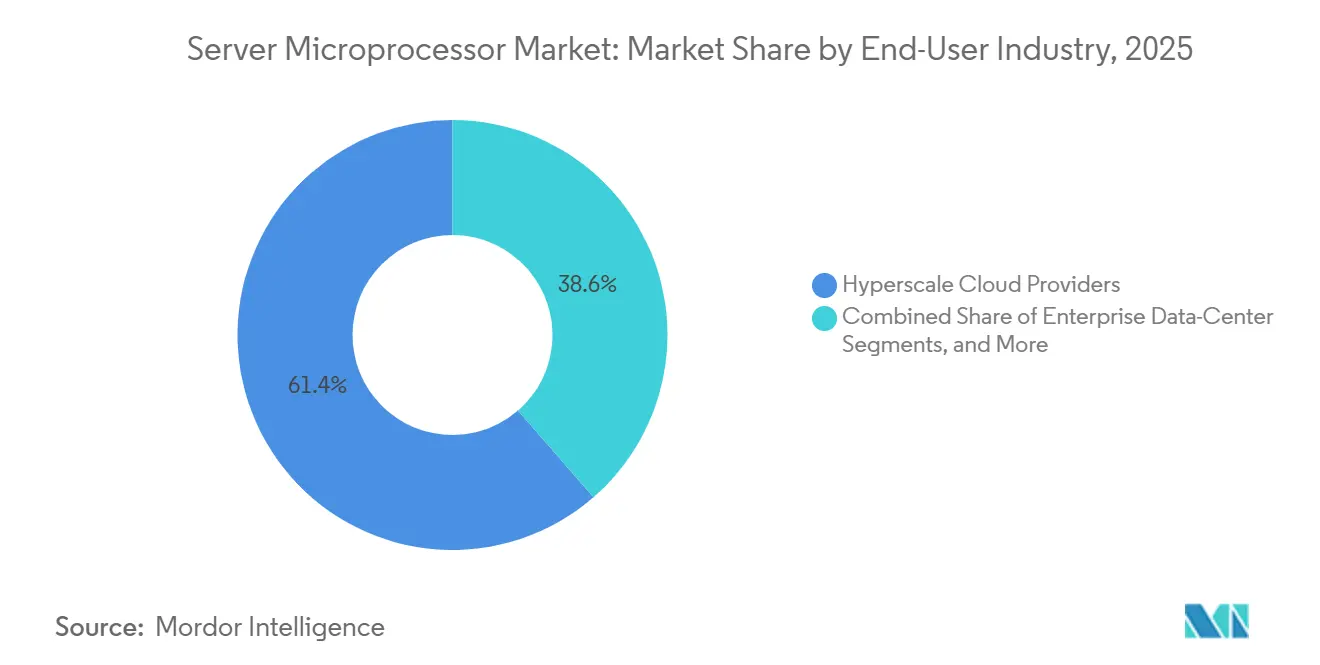

- Nach Endverbraucherbranche generierten Hyperscale-Cloud-Anbieter im Jahr 2025 61,38 % der Nachfrage, doch Telekommunikations- und Edge-Betreiber dürften mit einer CAGR von 8,02 % das Wachstum anführen.

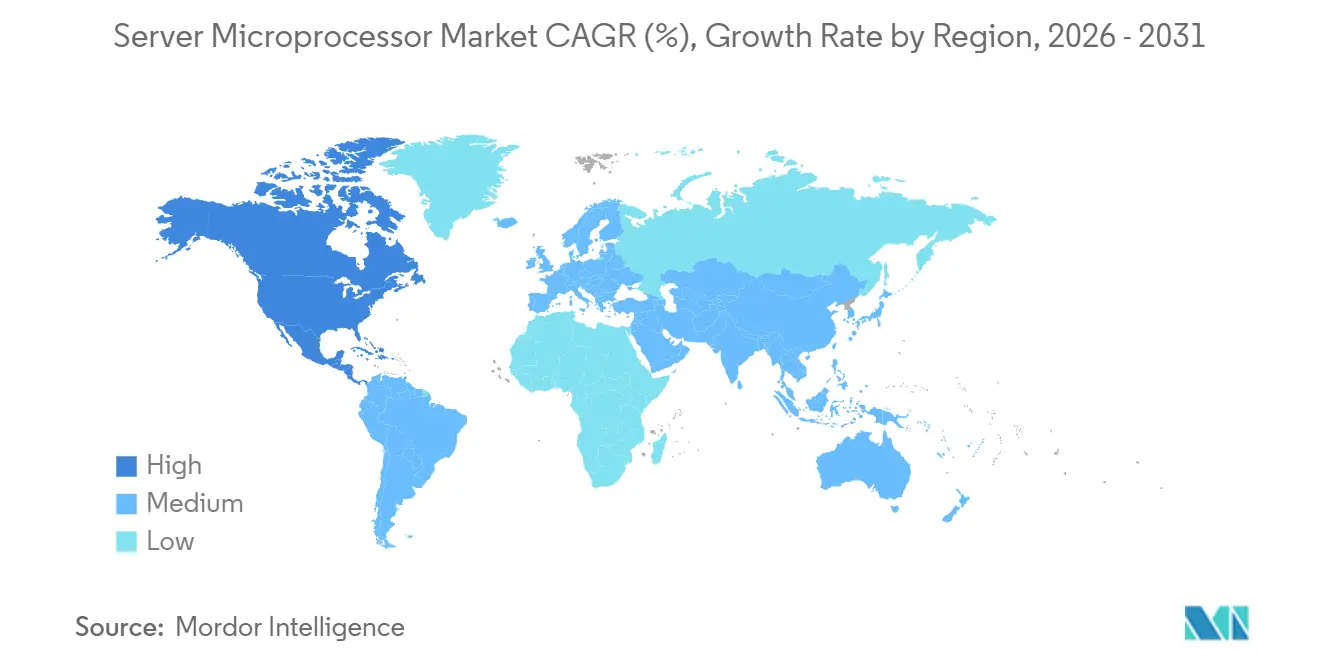

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Anteil von 39,52 %, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 9,11 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Server-Mikroprozessoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach leistungsstarken, energieeffizienten CPUs | +1.2% | Global, mit Schwerpunkt in Hyperscale-Zonen in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Weltweite Expansion von Hyperscale-Rechenzentren | +2.1% | Global, angeführt von Nordamerika und den Kernmärkten im asiatisch-pazifischen Raum, mit Ausstrahlungseffekten auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Zunahme cloudbasierter KI- und ML-Workloads | +1.8% | Global, mit Nordamerika und dem asiatisch-pazifischen Raum als führenden Regionen beim Aufbau von KI-Infrastrukturen | Mittelfristig (2–4 Jahre) |

| Einführung von 5G-gestütztem Edge-Computing | +1.0% | Telekommunikationsbetreiber im asiatisch-pazifischen Raum, in Europa und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung modularer Chiplet-basierter Designs | +0.9% | Global, konzentriert in den Design-Ökosystemen Nordamerikas und Taiwans | Langfristig (≥ 4 Jahre) |

| Staatliche Programme zur Halbleiter-Souveränität | +1.3% | Nordamerika (CHIPS Act), Europa (Chips Act), asiatisch-pazifischer Raum (China, Indien, Japan) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach leistungsstarken, energieeffizienten CPUs

Rechenzentrumsbetreiber verknüpfen die Beschaffung direkt mit Leistung-pro-Watt-Kennzahlen, da Energie mittlerweile mehr als 30 % der Gesamtbetriebskosten in Hyperscale-Einrichtungen ausmacht. Anbieter haben mit Silizium reagiert, das bei 3 Nanometern gefertigt wird und den Stromverbrauch um ein Drittel senkt, während der Vektordurchsatz verdoppelt wird. AWS Graviton4-Instanzen zeigen eine um 30 % bessere Preis-Leistung gegenüber vergleichbaren virtuellen x86-Maschinen und bestätigen damit Arm-basierte Designs in gängigen Cloud-Workloads.[1]Amazon Web Services, "Graviton4 Leistungsübersicht," aws.amazon.com Intels Xeon 6 Sierra Forest-Variante setzt ausschließlich auf Effizienz-Kerne, um ein TDP-Ziel von 205 Watt zu erreichen und Nachhaltigkeitsvorgaben ohne größere Code-Umschreibungen zu erfüllen. Telekommunikationsbetreiber, die Außenschränke durch klimatisierte Hallen ersetzen, fordern noch engere Leistungshüllen, weshalb Chiphersteller integrierte Spannungsregler auf dem Gehäuse und dynamische Leistungsabschaltfunktionen integrieren. Diese Verschiebungen stellen sicher, dass der Markt für Server-Mikroprozessoren weiterhin zu Architekturen migriert, die auf Watt statt auf reine Taktgeschwindigkeit optimiert sind.

Weltweite Expansion von Hyperscale-Rechenzentren

Mehr als 900 Hyperscale-Einrichtungen wurden im Zeitraum 2024–2025 in Betrieb genommen, und die kumulierten Investitionsausgaben überstiegen 200 Milliarden USD, angeführt von Betreibern, die Campusse in der Nähe kostengünstiger erneuerbarer Energienetze in Saudi-Arabien, Indien und den nordischen Ländern errichten. Rack-Designs betonen Multi-Socket-Platinen, die CPU-, GPU- und Netzwerkbeschleunigungskacheln auf einem einzigen Interposer beherbergen, was die thermische Kopplung verstärkt und fortschrittliche Verpackungsexpertise erfordert. AWS, Google und Meta haben jeweils mindestens ein Drittel ihrer neuen Webserver-Kapazität auf Arm-basierte Prozessoren umgestellt, die niedrigere Siliziumstückkosten versprechen. Schwellenmärkte schreiben lokale Datenspeicherung im Rahmen konvergierender Datenschutzgesetze vor, sodass Betreiber Rechencluster regional replizieren müssen, was die gesamte Socket-Nachfrage weiter erhöht. Mit wachsendem Fußabdruck profitiert der Markt für Server-Mikroprozessoren von Volumenelastizität und einem breiteren Preisband.

Zunahme cloudbasierter KI- und ML-Workloads

Generative KI-Inferenzanfragen haben sich im Jahr 2025 vervierfacht, was bestehende CPU-Flotten überlastet und den Kauf von GPUs und benutzerdefinierten Beschleunigern beschleunigt hat. Trainingsläufe überschreiten nun 10^25 Gleitkommaoperationen und erfordern Cluster aus Tausenden von Beschleunigern, die durch Hochgeschwindigkeitsnetzwerke verbunden sind. Diese Dynamik zwingt Allzweck-CPUs dazu, bestimmte Workloads abzugeben, während sie weiterhin Datenbewegungen und Speicher orchestrieren, was ihre Relevanz in heterogenen Systemen verankert. Intel Gaudi 3 und Google TPU v5 veranschaulichen den wirtschaftlichen Anreiz für zweckgebundenes Silizium, doch der Orchestrierungsaufwand hält einen erheblichen Anteil der Kapitalbudgets auf Multi-Core-Server-CPUs gerichtet. Anbieter, die flexible, kombinierbare Chiplets anbieten, können schnelle KI-Iterationszeitpläne erfüllen und dadurch Preisaufschläge aufrechterhalten und eine hohe Auslastung über physische Racks hinweg sicherstellen.

Einführung von 5G-gestütztem Edge-Computing

Telekommunikationsanbieter installieren Tausende von Mikro-Rechenzentren an Mobilfunkmaststandorten, um Latenzziele unter 20 Millisekunden für Workloads in der Fahrzeugautomatisierung und industriellen Automatisierung zu erfüllen.[2]Verizon Communications, "5G Edge-Computing-Plattform," verizon.com Jeder Edge-Knoten verbraucht nicht mehr als 3 Kilowatt, was die thermischen Budgets begrenzt und Arm-basierte oder RISC-V-Designs begünstigt, die den Befehlsabruf und die Sprungvorhersage für niedrigen Stromverbrauch optimieren. Prozessoren mit integriertem Ethernet und KI-Inferenz-Engines eliminieren den Bedarf an Erweiterungskarten und reduzieren Kosten und Platinenfläche. Regulatorische Rahmenbedingungen, die grenzüberschreitende Datenübertragungen einschränken, verstärken die Nachfrage nach lokalisierter Rechenleistung und veranlassen Cloud-Dienstanbieter, Kerndatensätze über nationale Grenzen hinweg zu spiegeln. Diese Dezentralisierung weg von zentralisierten Rechenzentren diversifiziert den Socket-Mix und erhöht die Präsenz des Marktes für Server-Mikroprozessoren in aufstrebenden Volkswirtschaften.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückläufige On-Premises-Unternehmensserver-Budgets | -0.8% | Global, konzentriert in den Unternehmens-IT-Segmenten Nordamerikas und Europas | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Störungen in der Halbleiter-Lieferkette | -1.1% | Global, mit gravierenden Auswirkungen in den Fertigungszentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Steigende Lizenzkosten proprietärer Befehlssatzarchitekturen | -0.6% | Global, betrifft x86- und Arm-Lizenznehmer | Mittelfristig (2–4 Jahre) |

| Strenge Nachhaltigkeitsvorschriften für Rechenzentren | -0.7% | Europa (EU-Energieeffizienzrichtlinie), Nordamerika (Vorschriften auf Staatsebene) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Störungen in der Halbleiter-Lieferkette

TSMCs 3-Nanometer-Linien liefen im dritten Quartal 2025 mit einer Auslastung von 85 %, doch die Wafernachfrage überstieg das Angebot um 20 %, was die Lieferzeiten auf 16 Wochen verlängerte. Exportbeschränkungen für EUV-Werkzeuge hindern chinesische Fabs daran, mit führenden Knoten gleichzuziehen, was die Kapazitäten fragmentiert und Risikoaufschläge auf Notfallbestände erhöht. Samsungs Gate-All-Around-Hochlauf und Intels 18-Ångström-Plan bleiben unterdimensioniert, sodass ein einziges Erdbeben oder ein geopolitischer Konflikt mehr als die Hälfte der weltweiten Server-Chip-Produktion zum Erliegen bringen könnte. Anbieter geben Aufschläge direkt in die Vertragspreise weiter; AMDs Bruttomarge im zweiten Quartal 2025 sank aufgrund beschleunigter Wafergebühren um 200 Basispunkte. Designteams teilen Chips in kleinere Chiplets auf, die auf ausgereiften Knoten gefertigt werden, doch diese Strategie erhöht die Verpackungskomplexität und schafft neue Verzögerungsquellen.

Strenge Nachhaltigkeitsvorschriften für Rechenzentren

Die EU-Energieeffizienzrichtlinie schreibt vor, dass alle neuen europäischen Rechenzentren bis 2027 eine Stromverbrauchseffizienz unter 1,3 aufweisen und Pläne zur Abwärmenutzung veröffentlichen müssen. Californias Title 24 begrenzt den Leerlaufstromverbrauch von Servern auf 50 Watt für Dual-Socket-Platinen und disqualifiziert damit ältere x86-SKUs effektiv von staatlichen Aufträgen. Diese Vorschriften beschleunigen den Übergang zur Flüssigkühlung und fügen 150–200 USD pro Rack-Einheit an Investitionskosten hinzu. Prozessoren wie Intel Xeon 6 Sierra Forest verwenden ein kerndichtes Layout, um Leerlaufbudgets zu erfüllen, doch die reduzierte Einzelthread-Leistung erfordert Software-Umschreibungen. Gleichzeitig erheben Hyperscaler interne CO₂-Abgaben, die Produkte ohne überprüfbare Scope-3-Emissionsoffenlegungen bestrafen, und zwingen Chiphersteller dazu, Lebenszyklusaudits von der Wiege bis zum Werkstor zu veröffentlichen und erneuerbare Energie für Fabs zu beziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozessortyp: Beschleuniger gestalten die Workload-Zuweisung neu

GPU-Lieferungen wuchsen im Zeitraum 2026–2031 mit einer CAGR von 8,72 % und verringerten den Umsatzvorsprung der CPU von 70,53 %, da KI-Inferenz auf Tensor-Engines migrierte – ein Trend, der den Markt für Server-Mikroprozessoren bis 2031 im Wandel halten wird. GPUs wie NVIDIA Blackwell liefern nun 20 Petaflops FP4-Leistung, während sie über NVLink mit Arm-basierten Grace-CPUs gekoppelt sind, was Rack-Designs ermöglicht, die PUE-Ziele unter 1,3 übertreffen. FPGAs bleiben in Stückzahlen eine Nische, sind jedoch für die Verschlüsselungsauslagerung und Komprimierung entscheidend und reduzieren CPU-Zyklen für Cloud-Betreiber um 30 %. Integrierte APU-Designs sind ein entscheidender Vorteil in Appliance-Slots, wo Lüfter und diskrete Karten unpraktisch sind. ASIC-Beschleuniger von Google und AWS erzielen für spezifische Inferenzmuster eine 2–3-mal bessere Leistung pro Watt als GPUs.

Heterogene Chiplet-Pakete ermöglichen es Anbietern, CPUs, GPUs und Netzwerk-Dies unter einem einzigen Wärmeverteiler zu platzieren, was Maskenkosten senkt und die Markteinführungszeit verbessert. Die Server-Mikroprozessor-Branche schwenkt daher von monolithischen Kernanzahl-Wettbewerben auf gemischte Die-Portfolio-Strategien um, die die Siliziumflächeneffizienz maximieren. Legacy-CPU-Umsätze stagnieren, doch der gesamte Markt für Server-Mikroprozessoren wächst weiter, da Beschleuniger höhere durchschnittliche Verkaufspreise erzielen. Beschaffungsteams bewerten die Gesamtkosten des Racks statt des Socket-Preises, was Anbietern, die integrierte Stacks liefern, ermöglicht, mehrjährige Liefervereinbarungen zu sichern.

Nach Befehlssatzarchitektur: Offene Befehlssatzarchitekturen fordern Lizenzmodelle heraus

x86 hielt im Jahr 2025 einen Anteil von 64,91 % und bleibt der Kompatibilitätsanker für Unternehmenssoftware, doch Arm eroberte ein Viertel der neuen Sockets, und RISC-V wird voraussichtlich mit einer CAGR von 7,97 % auf Basis eines lizenzgebührenfreien Modells wachsen, das bei Hyperscalern Anklang findet. Qualcomms Übernahme von Ventana für 1,5 Milliarden USD signalisierte, dass traditionelle Mobilfunkführer in den Server-Bereich eintreten, um sich gegen steigende Arm-Lizenzgebühren abzusichern. Chinas Präferenz für offene Governance stimmt mit seinen Zielen zur Halbleiter-Souveränität überein, sodass inländische Anbieter auf RISC-V für Cloud-Ausbauten setzen.

Die Wettbewerbserzählung dreht sich nun um Ökosystem-Tooling und langfristigen Software-Support statt um Frontend-Leistung, was kostengünstige RISC-V-Platinen als glaubwürdige Option für Microservices- und Caching-Ebenen positioniert. Arms Erfolg bei maßgeschneidertem Cloud-Silizium bedroht Händleranbieter bei den Margen, bestätigt jedoch die Designvielfalt und stellt sicher, dass der Markt für Server-Mikroprozessoren eine Abhängigkeit von einem einzigen Anbieter vermeidet. Standardisierungsgruppen gleichen Firmware-Schnittstellen über Befehlssatzarchitekturen hinweg an, um Anwendungsmigrationzeiten zu verkürzen, was die Server-Mikroprozessor-Branche während des Prognosezeitraums dynamisch halten sollte.

Nach Kernanzahlklasse: Dichte übertrifft Taktgeschwindigkeit

Prozessoren mit 9–32 Kernen lieferten im Jahr 2025 45,13 % der Lieferungen und bedienten gängige Unternehmens-Workloads, doch das Segment über 64 Kernen wird mit 8,22 % wachsen, da Microservices-Architekturen horizontale Skalierung für den Durchsatz nutzen.[3]Ampere Computing, "AmpereOne 192-Kern-Launch," amperecomputing.com AmpereOnes 192-Kern-Design bietet eine um 40 % bessere Leistung pro Watt als ein Dual-Socket-x86-System und setzt damit den Maßstab für Scale-out-Computing. Mittelklasse-Chips mit 33–64 Kernen bedienen ausgewogene Workloads mit gemischten Datenbanken und Virtualisierung, während Modelle mit ≤8 Kernen nun Edge-Gateways und industrielle Controller besetzen.

Arm- und RISC-V-Silizium mit hoher Kernanzahl verwendet einfachere Out-of-Order-Pipelines, die aggressives Leistungsabschalten ermöglichen und die durch neue Vorschriften auferlegten Leerlaufleistungsobergrenzen erfüllen. Anbieter erleichtern die Software-Anpassung durch Compiler-Flags und Scheduler-Patches, die die Thread-Affinität über Hunderte von Kernen optimieren. Diese Entwicklungen stellen sicher, dass der Markt für Server-Mikroprozessoren ein Volumenwachstum beibehält, auch wenn die Einzelthread-Leistungsgewinne stagnieren.

Nach Fertigungsprozessknoten: Unter 7 Nanometer wird zur Norm

Bei ≤7 Nanometern gefertigte Geräte repräsentierten im Jahr 2025 52,69 % der Produktion und werden voraussichtlich mit einer CAGR von 7,83 % wachsen, was den Großteil der zukünftigen Marktgröße für Server-Mikroprozessoren untermauert. TSMCs N3E erzielt eine 18-prozentige Geschwindigkeitssteigerung oder eine 32-prozentige Leistungsreduzierung gegenüber N5, was AMD in seiner EPYC-9005-Serie nutzt. Samsungs Gate-All-Around-Knoten versprechen ähnliche Gewinne, stehen jedoch vor Qualifizierungsverzögerungen, die Server-Design-Wins begrenzen.

Intel plant, 18-Ångström-Produkte im Jahr 2026 zu bemustern, wobei rückseitige Stromversorgung eingeführt wird, um Spannungsabfall zu reduzieren und höhere Frequenzen innerhalb desselben thermischen Rahmens zu unterstützen. Foundry-Subventionen in den Vereinigten Staaten, Europa und Japan sollen das geografische Risiko diversifizieren, doch die Kostendifferenzen gegenüber Asien bleiben 30–40 % höher, sodass Fabs langfristige Wafervereinbarungen sichern müssen, um wettbewerbsfähig zu sein. Folglich wird der Markt für Server-Mikroprozessoren wahrscheinlich um drei Foundry-Ökosysteme konsolidieren, die sich Lithografie-Werkzeuge im Wert von mehreren Milliarden Dollar leisten können.

Nach Endverbraucherbranche: Edge-Betreiber treiben die nächste Wachstumswelle an

Hyperscale-Clouds machten im Jahr 2025 61,38 % der Nachfrage aus, doch Telekommunikations- und Edge-Deployments werden mit der höchsten CAGR von 8,02 % wachsen, da 5G-Slicing und Ultra-Low-Latency-Anwendungen zunehmen. Verizon, AT&T und Deutsche Telekom rollen Mikro-Rechenzentren aus, die aufgrund ihrer niedrigeren Leistungshüllen auf Arm-basierte Sockets angewiesen sind. Unternehmensrechenzentrum-Budgets migrieren weiterhin zu Verbrauchsmodellen, was die direkte Server-Beschaffung reduziert und Umsätze in Richtung öffentlicher Cloud-Infrastruktur verschiebt.

Hochleistungsrechnen bleibt ein kleiner Anteil der Sockets, erzielt jedoch Premiumpreise, da nationale Labore FP64-Durchsatz priorisieren. Regulatorische Rahmenbedingungen, die chinesische Ausrüstung in europäischen 5G-Netzen einschränken, lenken die Nachfrage indirekt auf westliche Siliziumanbieter und stützen die Margen. Dieses vielfältige Nachfrageprofil stellt sicher, dass der Markt für Server-Mikroprozessoren über Konjunkturzyklen hinweg widerstandsfähig bleibt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,52 % des Umsatzes, gestützt durch mehr als 80 Milliarden USD an jährlichen Hyperscale-Investitionsausgaben von AWS, Azure, Google Cloud und Meta. CHIPS-Act-Anreize im Wert von 52,7 Milliarden USD zielen darauf ab, bis 2030 20 % der führenden Logik im Inland anzusiedeln, doch die inländischen Waferkosten bleiben bis zu 40 % höher als bei asiatischen Fabs, was die Bruttomargen belastet. Kanada und Mexiko tragen inkrementelles Volumen durch Backend-Montage- und Testoperationen bei, die USMCA-Handelsbestimmungen nutzen.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 9,11 % verzeichnen, angetrieben durch Chinas inländische Arm- und RISC-V-Initiativen, Indiens AWS-Investition von 12,7 Milliarden USD und das neutrale Colocation-Wachstum in Südostasien. Chinesische Hyperscaler wie Alibaba und Tencent setzen bereits intern entwickelte 128-Kern-Arm-Prozessoren ein und demonstrieren damit technologische Parität trotz Exportkontrollen.[4]Alibaba Cloud, "Yitian 710 Architektur," alibabacloud.com Japan und Südkorea konzentrieren sich eher auf Speicher- und Foundry-Dienste als auf Server-CPU-Design, profitieren jedoch weiterhin von regionalen Stimuli zur Chip-Souveränität.

Europa, Südamerika, der Nahe Osten und Afrika halten zusammen weniger als ein Viertel der Nachfrage, expandieren jedoch, da Datensouveränitätsgesetze die lokale Speicherung sensibler Workloads erzwingen. Der EU-Chips-Act mit einem Volumen von 43 Milliarden EUR finanziert Fabs in Deutschland und Italien, doch die Region ist für die meisten Server-Prozessoren weiterhin auf asiatische Auftragsfertigung angewiesen. Der NEOM-Campus im Nahen Osten und KI-Investitionen in den Vereinigten Arabischen Emiraten erfordern aufgrund der Umgebungstemperaturen flüssigkeitsgekühlte Racks, was Kostenaufschläge hinzufügt, aber regionale Spezialisierung fördert. Das Wachstum in Südamerika hängt von einer verbesserten Glasfaserinfrastruktur ab, während Afrikas aufstrebender Markt auf aufbereitete x86-Ausrüstung setzt, bis die Netzzuverlässigkeit sich verbessert.

Regulatorisches Umfeld

Exportkontrollen und Vorschriften zum Technologietransfer bleiben eine zentrale Compliance-Variable für Server-Mikroprozessoren und verwandte fortschrittliche Computerprodukte. Im Januar 2026 erließ das US Bureau of Industry and Security (BIS) eine endgültige Regelung zur Änderung von 15 CFR Parts 742, 744 und 748, die bestimmte Exporte von Halbleitern für fortschrittliches Computing mit Zielort China und Macau in einen definierten Ansatz der Einzelfallprüfung nach festgelegten Leistungsschwellenwerten überführt. BIS folgte im Mai 2026 mit Leitlinien, die klarstellten, dass Lizenzanforderungen auch dann gelten können, wenn der Hauptsitz oder die oberste Muttergesellschaft des Empfängers in der Ländergruppe D:5 oder in Macau liegt, selbst wenn sich der Empfänger anderweitig befindet, was die Sorgfaltspflichten für globale Vertriebspartner und Cloud-Käufer erhöht.

In Europa beeinflusst die Halbleiter-Industriepolitik weiterhin die Lokalisierung der Fertigung und die Genehmigungszeiträume. Die Europäische Kommission verabschiedete im Juni 2026 einen Vorschlag für einen Chips Act 2.0, um den bestehenden Rahmen zu stärken und die Genehmigungsverfahren für Halbleiteranlagen zu vereinfachen, während Unterlagen des Europäischen Parlaments im Mai 2026 auf mehrere Projekte verwiesen, die den Status einer Investment Project Facility (IPF) oder Open Equity Facility (OEF) erhalten haben, was auf einen stärker programmatischen Weg für große Fab- und Lieferketteninvestitionen hindeutet. In China erweitert die Ausdehnung eines Zertifizierungsrahmens für Sicherheit und Zuverlässigkeit auf KI-Prozessoren (Mai 2026) ein formales Zugangstor zu staatlichen Beschaffungsmärkten, das mitbestimmt, welche CPU- und KI-Prozessor-Plattformen bei staatsnahen Einsätzen konkurrieren können, und beschleunigt inländische Qualifizierungswege.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Server-Mikroprozessoren umfasst IP- und Architekturlizenzierung (x86, Arm Neoverse und aufkommendes RISC-V), Front-End-Design und EDA-Unterstützung, Wafer-Fertigung bei führenden Foundries (insbesondere TSMC, Samsung und Intel Foundry), fortschrittliche Verpackung und HBM-Integration sowie nachgelagerte Server-/OEM- und ODM-Systemintegration. Angebotsseitig ist der Zugang zu Sub-7-nm-Wafer-Starts und fortschrittlicher Verpackungskapazität zu einer entscheidenden Einschränkung geworden, da CPUs zunehmend zusammen mit Beschleunigern und High-Bandwidth-Memory in thermisch dichten Plattformen ausgeliefert werden, wodurch Verpackungsdurchsatz und Substratverfügbarkeit für viele Programme zum kritischen Pfad werden.

Nachgelagert setzen Hyperscale-Käufer und OEM/ODM-Integratoren Leistung-pro-Watt- und Plattform-Roadmaps in mehrjährige Kaufverpflichtungen um, während Telekom- und Edge-Einsätze Wert auf Leistungsrahmen, integrierte I/O und robustes Systemdesign legen. In Taiwan zentrierte Fertigungs- und Integrationsökosysteme, einschließlich großer Integratoren wie Foxconn, Quanta, Wistron und Wiwynn, spielen eine überproportionale Rolle beim Zusammenbau KI-fähiger Serversysteme, die CPUs, GPUs, Speicher und Kühlung kombinieren. Kurzfristige Reibungen zeigen sich in den kommerziellen Lieferzeiten: Im Februar 2026 informierten Intel und AMD Kunden in China über Engpässe bei der Versorgung mit Server-CPUs, wobei sich die Lieferzeiten für bestimmte Teile deutlich verlängerten, was verdeutlicht, wie Logistik, Zuteilungsrichtlinien und Verpackungsbeschränkungen die Verfügbarkeit beeinträchtigen können, selbst wenn die Endnachfrage anhält.

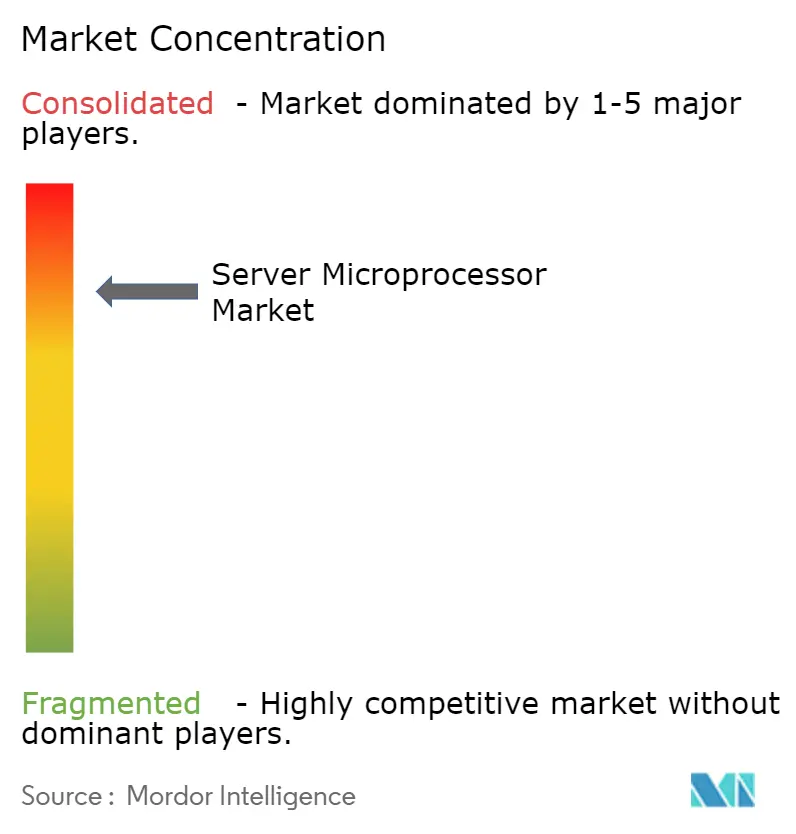

Wettbewerbslandschaft

Intel, AMD und NVIDIA hielten zusammen einen hohen Anteil am Umsatz des Marktes für Server-Mikroprozessoren im Jahr 2025, was auf eine hohe Konzentration hinweist. Intel verzeichnete im zweiten Quartal 2025 einen Rückgang seiner Dominanz bei x86-Sockets, da AMDs Chiplet-basiertes EPYC-Lineup eine deutlich bessere Leistung pro Dollar lieferte, was zu einer verstärkten Übernahme durch Hyperscaler führte, die Arm-Alternativen erkunden. NVIDIAs Einführung der Grace-CPU neben Hopper- und Blackwell-GPUs verlagert KI-Budgets in Richtung Lösungen auf Paketebene und reduziert den adressierbaren CPU-Pool für Wettbewerber.

Arms Lizenzgebührenmodell belastet Händleranbieter, ermächtigt jedoch Hyperscaler, interne Chips wie AWS Graviton4 und Microsoft Cobalt 100 zu entwickeln. RISC-V-Startups wie SiFive und Tenstorrent nutzen null Lizenzgebühren und UCIe-Chiplet-Standards, um bei spezialisierten Workloads zu konkurrieren, und ziehen Risikokapital und M&A-Interesse von Qualcomm und Samsung an. Patentaktivitäten zeigen, dass Innovationen von der Transistorskalierung zur fortschrittlichen Verpackung migrieren, mit mehr als 200 UCIe-Anmeldungen allein im Jahr 2024.

Regulatorische Einschränkungen fragmentieren die Landschaft; US-Exportkontrollen für fortschrittliche KI-Beschleuniger drängen chinesische Akteure dazu, inländische Substitute zu entwickeln, während Nachhaltigkeitsmandate Anbieter begünstigen, die vollständige Scope-3-Audits veröffentlichen. Folglich wird sich der Markt für Server-Mikroprozessoren wahrscheinlich zu einem Multi-Architektur-Gleichgewicht entwickeln, bei dem Leistung, Energie und Compliance gemeinsam den Wettbewerbsvorteil definieren.

Marktführer im Bereich Server-Mikroprozessoren

Advanced Micro Devices, Inc.

Intel Corporation

NVIDIA Corporation

Arm Ltd.

Broadcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wichtiger Weißraum ist die CPU-Differenzierung auf Plattformebene für KI-dichte Server, wo CPUs als Orchestratoren für Beschleuniger, Netzwerktechnik und Speicher in Rack-Scale-Designs fungieren. Im Juni 2026 kündigte Intel Xeon 6+ Prozessoren auf seinem 18A-Node an, zusammen mit einer Erweiterung seines 800-Series-Ethernet-Portfolios, was das Bestreben unterstreicht, Compute und Konnektivität für KI-Infrastruktur zu bündeln. Arm stellte ebenfalls die Arm AGI CPU vor (März 2026), ein Neoverse-basiertes Design, das auf agentische KI-Cloud-Infrastruktur abzielt, und NVIDIA präsentierte Vera, eine CPU für Agenten (Mai 2026), was die Nachfrage nach CPUs verstärkt, die sich auf die Koordination von KI-Pipelines, Datenverarbeitung und Energieeffizienz konzentrieren, statt nur auf universellen Durchsatz.

Fertigungs- und Lieferketteninvestitionszyklen schaffen weitere Chancen im Hinblick auf diversifizierte Kapazität, Verpackung und Speicherverfügbarkeit, die den Zeitpunkt der Auslieferung von Server-CPUs und heterogenen Systemen beeinflussen können. Im Juli 2026 kündigte Intel eine Investition von 5 Milliarden EUR zur Erweiterung der Fertigung an seinem Standort Leixlip, Irland an, Micron berichtete über beschleunigte US-Investitionsaktivitäten und den ersten Baubeginn an seinem Standort Clay, New York, SK hynix kommunizierte einen Investitionsplan über 100 Billionen KRW, der fortschrittliche Verpackung einschließt, und Tower Semiconductor kündigte ein Erweiterungsprogramm in Japan über 3 Milliarden USD mit staatlicher Unterstützung an. Diese Schritte stehen im Einklang mit den Beschaffungskriterien im Bericht, bei denen Transparenz der Lieferkette, Nachhaltigkeitsberichterstattung und verlässliche Verfügbarkeit zunehmend von großen Cloud- und Edge-Käufern genutzt werden.

Aktuelle Branchenentwicklungen

- Juni 2026: Intel kündigte Xeon 6+ Prozessoren (Clearwater Forest) an, gefertigt im Intel-18A-Prozess, wodurch die Server-Roadmap um Leistung pro Watt und Cloud-native Dichte erweitert wird. Die Einführung verknüpft die CPU-Roadmaps enger mit der Wettbewerbsfähigkeit des Prozessknotens und unterstützt Plattform-Erneuerungszyklen, bei denen Effizienzkerne und Energiemanagement zentrale Kaufkriterien sind.

- Mai 2026: NVIDIA stellte Vera vor, eine CPU für Agenten, und positionierte sie für agentische KI-, Reinforcement-Learning- und Datenverarbeitungs-Workloads in der KI-Infrastruktur. Durch das Hinzufügen eines zweckgebundenen CPU-Elements zu seiner breiteren KI-Plattformstrategie stärkt NVIDIA seine Fähigkeit, eng integrierte CPU-GPU-Systeme zu liefern und die Beschaffung auf Rack-Ebene zu beeinflussen.

- Oktober 2025: Intel lieferte 18-Angström-RibbonFET-Testchips an strategische Partner aus, was den Fortschritt auf dem Weg zur nächsten Generation der Transistortechnologie markiert. Die frühe Probenlieferung unterstützt die Ökosystembereitschaft in den Bereichen Design-Enablement und Fertigungsqualifikation für zukünftige Server-CPU-Programme, die an führende Nodes gebunden sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt für Server-Mikroprozessoren Umsätze aus Prozessoren, die für den Einsatz in Servern entwickelt und verkauft werden, einschließlich CPUs, die in Unternehmens- und Cloud-Rechenzentrumssystemen verwendet werden. Der Markt wird wertmäßig gemessen und spiegelt Lieferungen und Preisgestaltung über die wichtigsten Serverplattformen und Regionen hinweg wider.

Ausgeschlossener Umfang: Wir schließen Client-PC-Prozessoren, Mikrocontroller und diskrete Beschleunigerkarten aus, die als eigenständige Geräte und nicht als Server-CPUs verkauft werden.

Übersicht der Segmentierung

- Nach Prozessortyp

- APU

- CPU

- GPU

- FPGA

- ASIC-Beschleuniger

- Nach Befehlssatzarchitektur

- x86

- ARM

- RISC-V

- Power

- SPARC und weitere

- Unterhaltungselektronik

- Nach Kernanzahlklasse

- Weniger als oder gleich 8 Kerne

- 9–32 Kerne

- 33–64 Kerne

- Mehr als 64 Kerne

- Nach Fertigungsprozessknoten

- Weniger als oder gleich 7 nm

- 8–14 nm

- 15–28 nm

- Mehr als 28 nm

- Nach Endverbraucherbranche

- Hyperscale-Cloud-Anbieter

- Unternehmensrechenzentren

- Telekommunikations- und Edge-Betreiber

- HPC und Supercomputing

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktbewertung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Kartierung des Nachfragepools für Server und des typischen Prozessor-Attach-Verhaltens nach Plattformtyp, was hilft, das Modell an reale Serverbauten zu binden. Wir beziehen uns auf öffentliche Quellen wie Handelsstatistiken für Halbleiter und harmonisierte Zolldaten über USITC und andere nationale Handelsportale, sowie makroökonomische Reihen von OECD und Weltbank und Unternehmensmeldungen börsennotierter Firmen, die Rechenzentrumsexposition offenlegen. Um den Technologiezyklus zu verankern, überprüfen wir auch frei zugängliche Konferenzbeiträge und Peer-Review-Journale zu Prozessknoten, Leistungstrends und Architekturübernahme, sowie relevante Patentdatenbanken für richtungsweisende Signale.

Aus Sekundärmaterial konzentrieren wir uns auf Inputs, die tatsächlich in ein Bewertungsblatt übernommen werden können, einschließlich Server-Lieferungstrends, durchschnittlicher Sockets pro System, Verschiebungen im Plattformmix und gängigen Preisbändern nach Leistungsklasse. Kostenpflichtige Abonnements werden selektiv für Unternehmensfinanzen und Intelligence, Nachrichten und Finanzdaten sowie Patentabfragen genutzt, hauptsächlich um Zeitpunkte, Preiskommentare und Produktkadenz zu überprüfen. Die hier aufgeführten Quellen sind lediglich illustrativ, und viele weitere öffentliche Referenzen wurden ebenfalls genutzt, um Daten zu erheben, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um die für den Wert entscheidenden Schreibtischannahmen zu prüfen, hauptsächlich die Entwicklung des durchschnittlichen Verkaufspreises (ASP) von Prozessoren, die Geschwindigkeit des Plattformübergangs und das Beschaffungsverhalten von Cloud- und Unternehmenskunden während Erneuerungszyklen. Wir sprachen mit einer Mischung von Teilnehmern aus dem Chip-Ökosystem und Rollen in der Server-Wertschöpfungskette (Engineering, Beschaffung, Produkt und Vertriebskanal) in APAC, EMEA und Amerika, sodass regionale Baumuster und Preisdynamiken nicht aus einer einzigen Region abgeleitet wurden.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 14% | APAC: 41% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 29% | EMEA: 34% |

| Kleinere Akteure: 22% | Manager: 57% | Amerika: 25% |

Marktbewertung & Prognose

Die Bewertung erfolgt durch zunächst die Rekonstruktion des adressierbaren Server-CPU-Nachfragepools aus Serverlieferungen, durchschnittlichen Sockets pro Server und der Aufteilung zwischen Cloud-Rechenzentren und Unternehmenseinsätzen, wobei diese Mengenbetrachtung dann anhand beobachteter ASP-Bänder nach Plattform in Werte umgerechnet wird. Wir bezeichnen dies als Top-down-Ansatz, da die Gesamtsumme an die Serverbau-Aktivität und Attach-Raten gebunden ist, die dann mithilfe realistischer Preis- und Mix-Annahmen in Umsatz umgerechnet werden.

Um die Gesamtsummen realistisch zu halten, wird das Ergebnis durch selektive Bottom-up-Näherungen bestätigt, wie z. B. stichprobenartige CPU-Lieferungs-Zusammenfassungen aus wichtigen Regionen, Kanalprüfungen zu typischen Plattformpreisen und einen Plausibilitätscheck anhand von Umsatzangaben, sofern diese auf Segmentebene verfügbar sind. Zu den Eingaben, die das Modell typischerweise beeinflussen, zählen DDR5- und PCIe-Plattformübergänge, die Erneuerungsnachfrage auslösen, Verschiebungen bei durchschnittlicher Kernzahl und Leistungsrahmen, die den Mix in Richtung höherer ASP-Teile verschieben, die Weiterentwicklung des Prozessknotens, die Preisgestaltung und Lieferengpässe beeinflusst, sowie der Anteil von Dual-Socket- versus Single-Socket-Servern nach Workload-Mix. Für die Prognose wird eine Szenarioanalyse rund um die KI-getriebene Intensität des Serverbaus und den Zeitpunkt der Unternehmenserneuerung verwendet, und die Szenariogewichtungen sind an das ausgerichtet, was Befragte in Bezug auf Kaufpläne und Lieferverpflichtungen angeben. Wenn ein Bottom-up-Abgleich Lücken aufweist, wird der fehlende Teil mit konservativen regionalen Mix-Verhältnissen aufgefüllt und dann erneut gegen Signale der Serverlieferungen getestet, damit der implizierte Preis und das Volumen nicht unrealistisch abweichen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, wobei Modellergebnisse mit unabhängigen Signalen wie der Richtung der Serverlieferungen, der Stimmung bei Rechenzentrums-Investitionsausgaben und berichteten Preiskommentaren verglichen werden, und jede Abweichung wird vor der Freigabe untersucht. Ausreißer werden auf Regions- und Plattformebene gekennzeichnet, damit eine aggressive Annahme nicht die globale Gesamtsumme aufbläht, und Folgegespräche werden ausgelöst, wenn sich ein zentraler Input stärker als erwartet verändert.

Wir aktualisieren das vollständige Modell in einem jährlichen Zyklus, und Zwischenüberprüfungen werden durchgeführt, wenn wesentliche Ereignisse eintreten, wie größere Plattformeinführungen, Lieferstörungen oder starke Währungsbewegungen, die die USD-Wertberichterstattung verändern. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, um die neuesten öffentlichen Aktualisierungen und Interviewerkenntnisse einzubeziehen, damit die aktualisierte Sicht dem aktuellen Marktkontext entspricht.

Vergleich der Marktgröße für Server-Mikroprozessoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Server-Mikroprozessoren können weit voneinander abweichen, da die Umfangsgrenze unterschiedlich gezogen wird und weil die Umrechnung von Einheiten in Werte mit unterschiedlicher Preis- und Mix-Logik erfolgt. Unterschiede zeigen sich auch, wenn ein Herausgeber ein älteres Preisjahr verwendet, einen einzigen globalen ASP anwendet oder einen schnelleren Plattformübergang annimmt, ohne ihn gegen aktuelle Serverbaumuster zu prüfen.

Diskrete Beschleunigerkarten sind ein häufiges Zusatzelement, und dieses Produkt liegt außerhalb des Umfangs von Mordor Intelligence für diesen spezifischen Markt, weshalb einige größere veröffentlichte Gesamtsummen nicht direkt vergleichbar sind. Andere Lücken entstehen typischerweise durch die Gleichbehandlung von CPU-Sockets über Cloud- und Unternehmensbauten hinweg, die Vermischung von eingebetteten und Edge-Compute-Prozessoren im selben Pool oder die Verwendung eines Zeitpunkts für die Währungsumrechnung, der nicht mit dem zu bewertenden Jahr übereinstimmt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 20,66 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 25,40 Mrd. USD (2026) | Verwendet eine breitere Halbleiterdefinition, die Beschleuniger- und angrenzende Rechenzentrums-Computing-Komponenten einbeziehen kann, wodurch der Wert über reine Server-CPUs hinausgeht. |

| Branchenportal B | 27,17 Mrd. USD (2025) | Verankert sich an einem anderen Basisjahr und wendet einen höheren implizierten ASP sowie eine schnellere Mix-Aufwertung an, wobei der Umfang je nachdem, wie Nicht-Server-Prozessoren im Nachfragepool behandelt werden, breiter sein kann. |

Der Vergleich zeigt, dass der Großteil der Abweichung darauf zurückzuführen ist, was als Serverprozessor im Gegensatz zu angrenzender Compute-Hardware gezählt wird, und darauf, wie die Preisgestaltung Jahr für Jahr fortgeschrieben wird. Durch die Verknüpfung des Werts mit Serverlieferungsindikatoren, Sockets pro Server und realistischen Verschiebungen im Plattformmix bleibt unsere Schätzung auf wiederholbare Inputs rückführbar und kann bei Marktveränderungen sauber aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Server-Mikroprozessoren?

Die Marktgröße für Server-Mikroprozessoren erreichte im Jahr 2026 20,66 Milliarden USD und wird voraussichtlich bis 2031 auf 29,74 Milliarden USD anwachsen.

Welcher Prozessortyp wächst am schnellsten?

GPUs wachsen am schnellsten mit einer CAGR von 8,72 %, da KI-Workloads von Allzweck-Kernen auf spezialisierte Beschleuniger migrieren.

Wie wird RISC-V zukünftige Server-Designs beeinflussen?

RISC-V-Chips gewinnen mit einer CAGR von 7,97 % an Bedeutung, da ihr lizenzgebührenfreies Modell benutzerdefinierte Erweiterungen ermöglicht, die für Cloud-Workloads geeignet sind.

Welche Region wird das Wachstum bis 2031 anführen?

Der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 9,11 % verzeichnen, gestützt durch Chinas inländische Initiativen und Indiens Hyperscale-Investitionen.

Wie wirken sich Nachhaltigkeitsvorschriften auf Prozessor-Roadmaps aus?

Obergrenzen für die Stromverbrauchseffizienz und Leerlaufstromgrenzen in der EU und in Kalifornien drängen Anbieter dazu, Leistung pro Watt zu priorisieren und Flüssigkühlung einzuführen.

Welche Rolle spielen Chiplets bei der Kostensenkung?

Modulare Chiplet-basierte Designs senken Maskenkosten durch die Wiederverwendung kleiner Dies, ermöglichen schnellere Iterationen und reduzieren nicht wiederkehrende Entwicklungsausgaben.

Seite zuletzt aktualisiert am: