Marktgröße und Marktanteil für Netzwerk-Bandbreitenverwaltungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

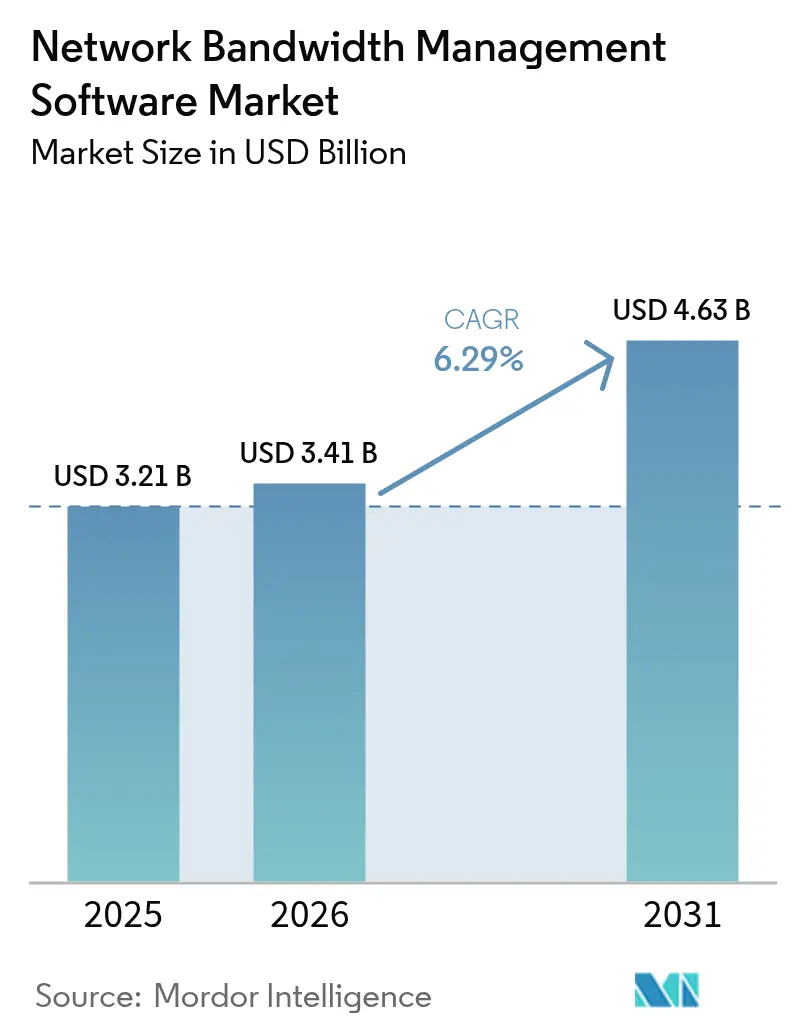

| Marktgröße (2026) | 3.41 Milliarden US-Dollar |

| Marktgröße (2031) | 4.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Netzwerk-Bandbreitenverwaltungssoftware von Mordor Intelligence

Die Marktgröße für Netzwerk-Bandbreitenverwaltungssoftware wird voraussichtlich von 3,21 Milliarden USD im Jahr 2025 auf 3,41 Milliarden USD im Jahr 2026 anwachsen und soll bis 2031 einen Wert von 4,63 Milliarden USD bei einer CAGR von 6,29 % über den Zeitraum 2026–2031 erreichen. Die Marktexpansion wird dadurch gestützt, dass Unternehmen von reaktiver Überwachung zu proaktiver, KI-gesteuerter Bandbreitenorchestrierung übergehen, die in der Lage ist, die stark anwachsenden Datenströme von IoT-Geräten, Edge-Workloads und latenzempfindlichen Anwendungen zu bewältigen. Cloud-Bereitstellung behält ihren Schwung, da zentral verwaltete Plattformen mit hybriden Arbeitsmodellen übereinstimmen, während die SD-WAN-Integration die Grenzen zwischen Konnektivität und Sicherheit weiter verwischt. Private 5G- und Wi-Fi-7-Upgrades fördern die Nachfrage nach deterministischer Bandbreitenzuweisung, und groß angelegte KI-Infrastrukturinvestitionen gewährleisten einen anhaltenden Fokus auf Datenverkehrstransparenz, Leistungssicherstellung und Compliance.

Wichtigste Erkenntnisse des Berichts

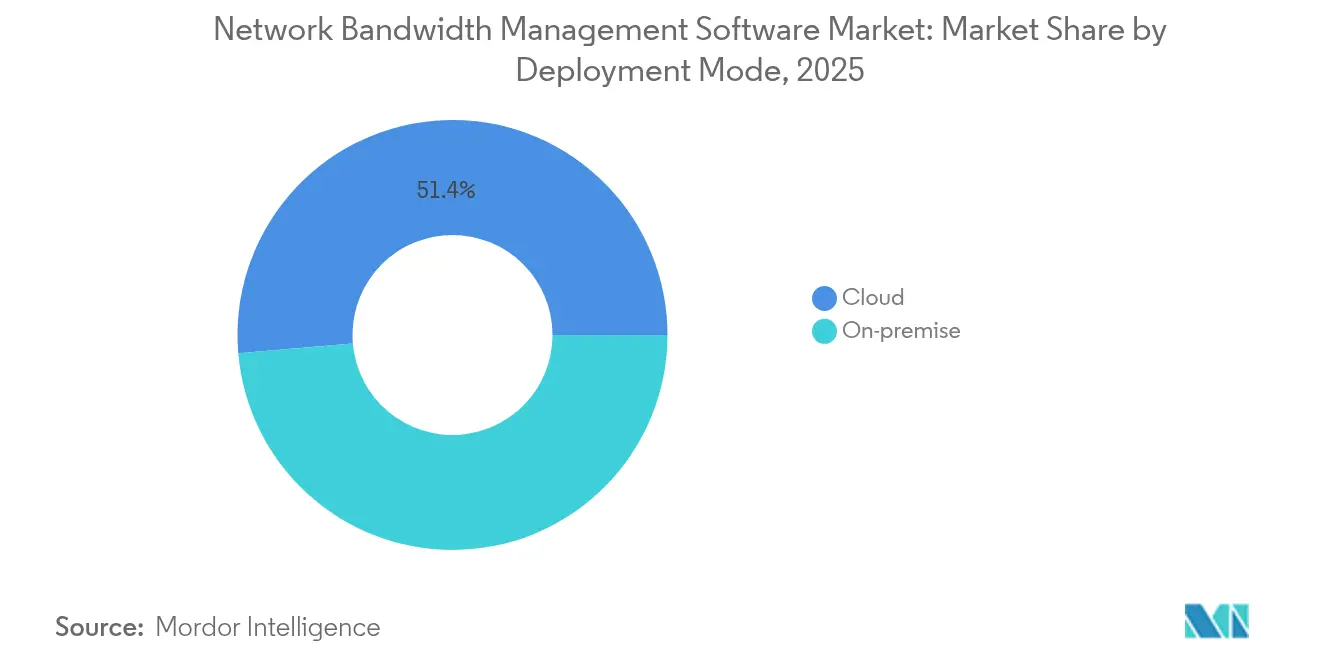

- Nach Bereitstellungsmodell entfiel auf Cloud im Jahr 2025 ein Anteil von 51,35 % am Markt für Netzwerk-Bandbreitenverwaltungssoftware, und Cloud wird voraussichtlich eine CAGR von 8,14 % verzeichnen.

- Nach Unternehmensgröße werden KMU bis 2031 voraussichtlich eine CAGR von 6,48 % erzielen und damit das Wachstum von Großunternehmen übertreffen. Großunternehmen haben dabei im Jahr 2025 einen Anteil von 63,05 %.

- Nach Lösungstyp erzielte SD-WAN-Bandbreitenverwaltung im Jahr 2025 einen Anteil von 26,42 % an der Marktgröße für Netzwerk-Bandbreitenverwaltungssoftware und verzeichnete eine CAGR von 6,22 %.

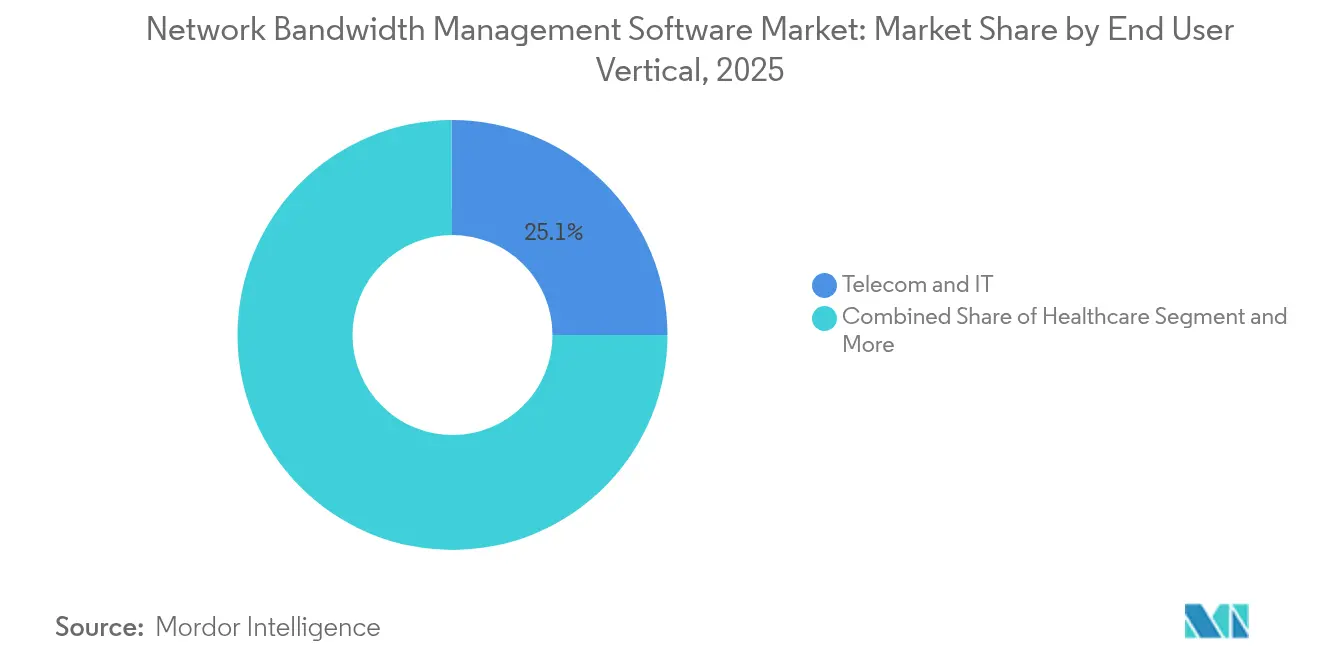

- Nach Endnutzer erfasste Telekommunikation und IT im Jahr 2025 einen Anteil von 25,08 % an der Marktgröße für Netzwerk-Bandbreitenverwaltungssoftware, und im Gesundheitswesen wird eine CAGR von 6,85 % erwartet.

- Nach Netzwerktyp erfassten kabelgebundene Netzwerke im Jahr 2025 einen Anteil von 64,85 % an der Marktgröße für Netzwerk-Bandbreitenverwaltungssoftware, und für kabellose Netzwerke wird eine CAGR von 8,05 % erwartet.

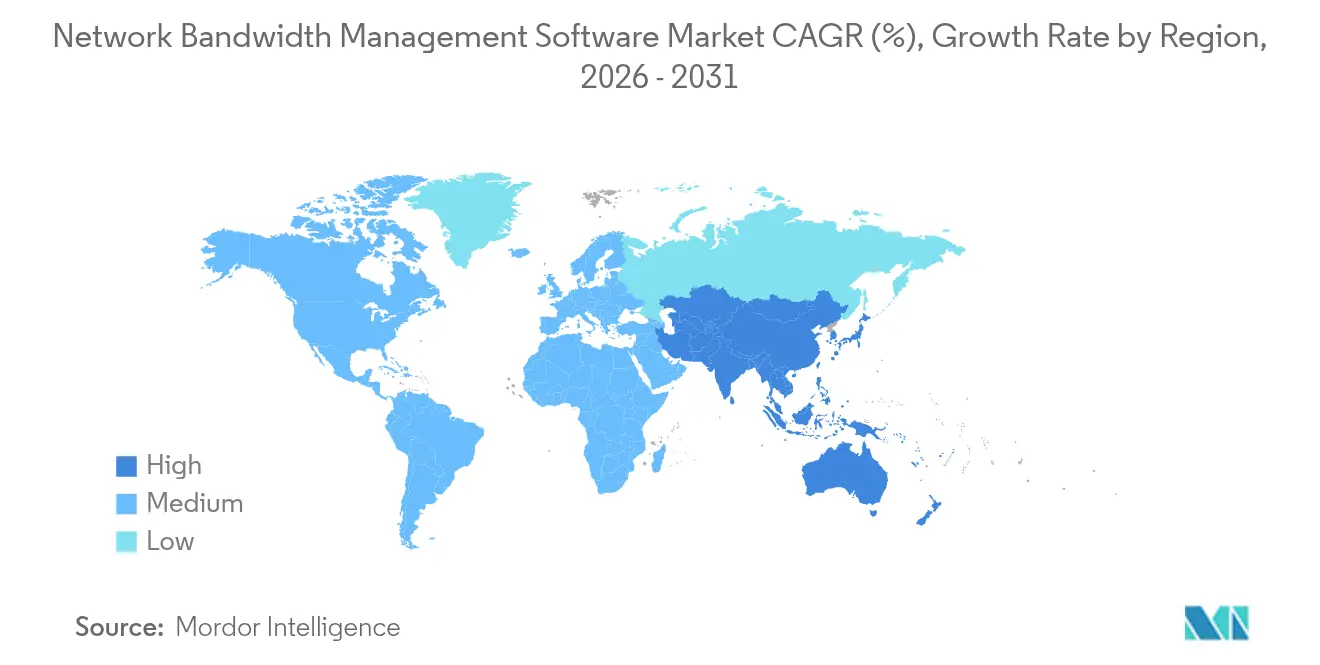

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 34,05 % an der Marktgröße für Netzwerk-Bandbreitenverwaltungssoftware, und für den asiatisch-pazifischen Raum wird eine CAGR von 7,05 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Netzwerk-Bandbreitenverwaltungssoftware

Auswirkungsanalyse der Treiber*

| Treiber | (~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Explosion der IoT-Endpunkte und privater 5G-Unternehmensnetzwerke | +1.2% | Global, asiatisch-pazifischer Raum führend | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Hochgeschwindigkeitsinternet und SD-WAN-Einführung | +0.8% | Nordamerika, Europa, wachsender asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Verbreitung datenreicher Anwendungen | +0.6% | Global, entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Edge-KI-Workloads mit Bedarf an deterministischer Bandbreite | +0.4% | Nordamerika, Europa, ausgewählter asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| 5G-Netzwerk-Slicing für Orchestrierung pro Slice | +0.3% | Asiatisch-pazifischer Raum, Nordamerika, Teile Europas | Langfristig (≥4 Jahre) |

| Wandel hin zu AIOps mit eingebetteten Analysen | +0.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der IoT-Endpunkte und privater 5G-Unternehmensnetzwerke

Unternehmensweite IoT-Einführungen fügen Tausende von Sensoren in Fabriken, Büros und Logistik-Hubs hinzu und erzeugen unvorhersehbaren Datenverkehr, den das herkömmliche Best-Effort-Routing nicht bewältigen kann. Privates 5G verschärft die Herausforderung zusätzlich, da Anwendungen mit extrem niedriger Latenz strenge Bandbreitengarantien erfordern. Eine Live-Bereitstellung, die 40.000 Ersthelfer für spezialisierte Dienste unterstützt, veranschaulicht, wie missionskritische Nutzer auf granulare Bandbreitenkontrolle angewiesen sind. Unternehmen wählen daher KI-gesteuerte Tools, die Datenverkehr klassifizieren, den Verbrauch prognostizieren und Ressourcen in Echtzeit über heterogene Verbindungen hinweg neu zuweisen.

Wachsender Bedarf an Hochgeschwindigkeitsinternet und SD-WAN-Einführung

SD-WAN führt anwendungsbewusstes Routing ein, das MPLS, Breitband und 5G umfasst und die Bandbreitenverwaltung von einer Berichtsaufgabe zu einem Geschäftswerthebel macht. Organisationen, die SD-WAN einsetzen, haben eine um 70 % niedrigere Hardware-Ausgabe und eine um 74 % höhere betriebliche Effizienz durch die Vereinheitlichung von Transportverbindungen unter einer einzigen Richtlinien-Engine verzeichnet.[1]Zscaler ,"Bandbreitenkontrolle – 100 % Cloud-ausgeliefert,"zscaler.com Infolgedessen muss Bandbreitensoftware für Benutzererfahrung und Geschäftspriorität statt für rohen Durchsatz optimieren und dabei Analysen einbetten, um umsatzgenerierende Anwendungen zu schützen.

Verbreitung datenreicher Anwendungen (4K/8K-Video, AR/VR, KI-Analysen)

Hochauflösendes Video und immersive Realität belasten Unternehmensbackbones asymmetrisch; 4K-Streaming allein verbraucht 25 Mbit/s pro Nutzer, während AR/VR Stabilität mit niedriger Latenz erfordert. Krankenhäuser budgetieren mittlerweile bis zu 1 Gbit/s, um elektronische Patientenakten, Telemedizin und Echtzeit-Überwachung gleichzeitig zu betreiben.[2]Elisity,"HIPAA-Sicherheitsregeländerungen 2025: Neue Anforderungen und Implementierungsrichtlinien für die Netzwerksegmentierung," elisity.com KI-Modelltraining erzeugt während rechenintensiver Zyklen Datenverkehrsspitzen, sodass Administratoren eine prädiktive Kapazitätsplanung benötigen, um Engpässe zu verhindern.

Edge-KI-Workloads mit Bedarf an deterministischer Bandbreite

Fertigungslinien, autonome Fahrzeuge und Standortanalysen führen Inferenz zunehmend am Edge aus, wo jede Millisekunde zählt. Im Gegensatz zu Cloud-KI tolerieren diese Aufgaben weder Jitter noch Überlastung. Milliarden-Dollar-schwere Investitionen in verteilte KI-Infrastruktur verstärken den Bedarf an Bandbreitenmanagern, die Netzwerk, Rechenleistung und Speicher synchronisieren und dabei in Mikrosekunden gemessene Latenzbudgets einhalten.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Freemium-/Open-Source-Datenverkehrstools | -0.7% | Global, kostensensible Märkte | Kurzfristig (≤2 Jahre) |

| Integrationskomplexität mit Legacy-Infrastruktur | -0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Datenschutzbestimmungen begrenzen Deep-Packet-Inspection | -0.3% | Europa, global zunehmend | Langfristig (≥4 Jahre) |

| Zero-Trust-Fokus lenkt Budgets um | -0.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Freemium-/Open-Source-Datenverkehrstools senken Einstiegshürden

Robuste kostenlose Tools wie Zabbix und LibreQoS bieten Unternehmen grundlegende Transparenz ohne Lizenzgebühren und verzögern die Konversion zu kommerziellen Plattformen. Anbieter begegnen dem, indem sie Einstiegsstufen anbieten, die Kernsensoren kostenlos beinhalten, und die Differenzierung auf KI-Erkenntnisse, Richtlinienautomatisierung und Premium-Support verlagern.[3]Adrem Software,"Bandbreitenüberwachung mit NetCrunch,"adremsoft.com Dies macht die Überwachung zur Ware und erhöht gleichzeitig die Anforderungen an Orchestrierungsfunktionen.

Integrationskomplexität mit bestehender On-Premise-Infrastruktur

Jahrzehntelange SNMP-Kollektoren, proprietäre Protokolle und angepasste Arbeitsabläufe erfordern langwierige Professional-Services-Engagements vor der vollständigen Bereitstellung. Regulierte Branchen fügen Compliance-Testzyklen hinzu, die Projekte von Monaten auf Jahre ausdehnen, die Gesamtkosten erhöhen und Upgrades bis zu einer kritischen Aktualisierung hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Einführung überholt veraltete Ansätze

Cloud-Optionen machten im Jahr 2025 51,35 % der Gesamtausgaben aus und verdeutlichen, wie Organisationen skalierbare Steuerungsebenen bevorzugen, auf die von überall zugegriffen werden kann. Für das Segment wird eine CAGR von 8,14 % bis 2031 prognostiziert, was deutlich schneller ist als bei On-Premise-Bereitstellungen. Unternehmen nennen einen um 40 % niedrigeren Gesamtbesitzaufwand durch den Wegfall von Hardware-Aktualisierungen und vereinfachte Patch-Zeitpläne. On-Premise-Systeme bleiben dort bestehen, wo Datensouveränität oder ultranidriger Latenzverarbeitung lokale Kontrolle vorschreibt. Hybride Architekturen kombinieren Edge-Gateways für sensible Daten mit Cloud-Analyse-Hubs für umfassende Transparenz.

Geringerer Verwaltungsaufwand steht im Mittelpunkt der Migrationsökonomie. Administratoren können Richtlinienänderungen über Hunderte von Standorten hinweg einführen, ohne zu reisen, während Mehrmandanteninstanzen Managed Service Providern ermöglichen, KMU ohne eigenes internes Fachwissen zu bedienen. Der Markt für Netzwerk-Bandbreitenverwaltungssoftware neigt sich daher stetig zu SaaS-Modellen, obwohl Anbieter weiterhin Appliance-Images für Air-Gapped-Umgebungen anbieten. Diese duale Lieferstrategie schützt bestehende Einnahmen und ebnet gleichzeitig den Weg für Abonnementwachstum.

Nach Unternehmensgröße: KMU verringern die Fähigkeitslücke

Großunternehmen kontrollierten 63,05 % des Umsatzes im Jahr 2025, da komplexe Topologien und Compliance-Anforderungen Investitionen in fortschrittliche Suites rechtfertigten. Dennoch sind KMU auf dem Weg zu einer CAGR von 6,48 % bis 2031, da Cloud-native Preisgestaltung mit den Betriebsbudgets übereinstimmt. Bundles für verwaltete Dienste ermöglichen es kleineren Unternehmen, Überwachung, Berichterstattung und Richtliniendurchsetzung auszulagern, was die Einführung beschleunigt, ohne zusätzliches Personal zu erfordern.

Das Mengenwachstum bei KMU treibt Anbieter dazu an, das Onboarding durch automatische Erkennung, vorlagenbasierte Richtlinien und geführte Fehlerbehebung zu vereinfachen. Gleichzeitig suchen Großunternehmen weiterhin nach anpassbaren Modulen, die sich mit ITSM- und SIEM-Stacks integrieren lassen. Diese zweigleisige Roadmap verankert den Markt für Netzwerk-Bandbreitenverwaltungssoftware und bietet Anbietern mehrere Expansionswege bei gleichzeitiger klarer Account-Segmentierung.

Nach Lösungstyp: SD-WAN-Integration gibt das Tempo vor

SD-WAN-Bandbreitenverwaltung hielt 2025 einen Anteil von 26,42 %, da Unternehmen Routing, Optimierung und Sicherheit zusammenführten. Für das Teilsegment wird eine CAGR von 6,22 % bis 2031 prognostiziert. QoS- und Traffic-Shaping-Tools bleiben relevant, wo Sprach- oder Videoqualität vorrangig ist, während WAN-Optimierung in Filialszenarien mit begrenzter Backhaul-Kapazität bestehen bleibt.

Funktionen für die Analyse verschlüsselten Datenverkehrs entstehen innerhalb richtlinienbasierter Module, um die Anwendungstransparenz inmitten allgegenwärtiger TLS-verschlüsselter Datenströme aufrechtzuerhalten. Bandbreitenüberwachung bildet weiterhin die Grundlage jeder Bereitstellung und dient als Telemetrie-Feed für Analyse-Engines. Gemeinsam stärken diese Schichten den Markt für Netzwerk-Bandbreitenverwaltungssoftware, indem sie sowohl taktische Kennzahlen als auch strategische Erkenntnisse liefern.

Nach Endbenutzer-Branche: Gesundheitswesen wächst dank Telemedizin und IoT-Geräten stark

Telekommunikations- und IT-Dienstleister erwirtschafteten 2025 25,08 % des Umsatzes durch die Verwaltung massiver Mehrmandanten-Backbones. Das Gesundheitswesen wird jedoch voraussichtlich mit einer CAGR von 6,85 % wachsen, da Krankenhäuser Telemedizin-Portale ausbauen, Bildgebungszentren vernetzen und Fernpatienten-Monitore einsetzen, die deterministischen Durchsatz benötigen. BFSI, Einzelhandel, Bildung und der öffentliche Sektor nutzen ähnliche Funktionen für Filial-Einführungen, obwohl die Wachstumskurven aufgrund früherer Einführungswellen flacher sind.

Branchenspezifische Regulierungen katalysieren Upgrades. Vorgeschlagene HIPAA-Änderungen erfordern Mikrosegmentierung zur Isolierung medizinischer Geräte und treiben die Beschaffung von Plattformen voran, die Bandbreitenanalysen mit Richtliniendurchsetzung kombinieren. Vergleichbare Regeln in Finanzwesen und Versorgungsunternehmen tragen ebenfalls zur Nachfrage bei und stellen sicher, dass der Markt für Netzwerk-Bandbreitenverwaltungssoftware branchenübergreifend diversifiziert bleibt.

Nach Netzwerktyp: Kabellose Netzwerke gewinnen an Dynamik, aber kabelgebundene Netzwerke bleiben das Rückgrat

Kabelgebundene Topologien hielten 2025 64,85 % der Ausgaben, da Rechenzentrumsstrukturen und Campus-Kerne weiterhin den Unternehmensverkehr verankern. Kabellose Netzwerke werden bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen, angetrieben durch Wi-Fi-7-Access-Points und private 5G-Slices. Der Zustrom mobiler Endpunkte erfordert einheitliche Bandbreitenansichten, die sowohl Verkabelung als auch Spektrum abdecken. Anbieter, die kabelgebundene und kabellose Kennzahlen in einem einzigen Dashboard präsentieren, sprechen Organisationen an, die betriebliche Einfachheit anstreben.

Da Durchsatzobergrenzen bei Wi-Fi 7 auf über 40 Gbit/s steigen, verlagert sich der Engpass von Kapazität auf Verwaltung. Intelligente Planung, Sendezeit-Fairness und Echtzeit-Interferenzminderung werden zu kritischen Funktionen. Diese Entwicklung gibt Bandbreitensoftware eine neue Rolle in der HF-Optimierung und erweitert die adressierbaren Möglichkeiten innerhalb des Marktes für Netzwerk-Bandbreitenverwaltungssoftware.

Geografische Analyse

Nordamerika erwirtschaftete 2025 34,05 % des Umsatzes, gestützt durch ausgereifte IT-Budgets, strenge Compliance-Anforderungen und laufende Investitionen in KI-gestützte Rechenzentren. Die milliardenschweren Bauprojekte der Hyperscaler führen zu einer anhaltenden Nachfrage nach Datenverkehrstransparenz, Kapazitätsplanung und SLA-Sicherstellung. Regionale Gesundheits- und Finanzvorschriften verleihen zusätzlichen Schwung, da sie eine kontinuierliche Überwachung und segmentierte Architekturen vorschreiben. Gemeinsam festigen diese Kräfte Nordamerikas Position als größten Anteil am Markt für Netzwerk-Bandbreitenverwaltungssoftware.

Der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten Expansion mit einer CAGR von 7,05 % bis 2031. Regierungen priorisieren digitale Infrastruktur, 5G-Einführungen schreiten schnell voran, und Unternehmen überspringen veraltete Leitungsmodelle, indem sie gleichzeitig Cloud und SD-WAN einführen. Die große Varianz bei der Netzwerkreife fördert flexible Lizenzvergabe, die von Pay-as-you-grow-SKUs für aufstrebende Volkswirtschaften bis hin zu Full-Stack-Suites für fortgeschrittene Märkte wie Japan und Südkorea reicht. Anbieter, die Sprachunterstützung und Compliance-Vorlagen lokalisieren, haben gute Chancen, überproportionale Marktanteile zu gewinnen.

Regulatorisches Umfeld

Das regulatorische Umfeld unterstützt den Übergang zu vollständigen IP-Netzwerken und leistungsfähigerer Konnektivität, was den Bedarf an richtlinienbasierter Transparenz und Kontrolle erhöht. In den Vereinigten Staaten hat die FCC 2026 Maßnahmen vorangetrieben, um Hürden im Zusammenhang mit dem Übergang von Altnetzwerken abzubauen und Anforderungen zu modernisieren, die Netzwerkverbesserungen und Dienständerungen betreffen. Dies prägt, wie Betreiber und Großunternehmen Upgrades planen und die Dienstqualitätssicherung über hybride Umgebungen hinweg verwalten.

Auch Normen und Vorgaben des öffentlichen Sektors beeinflussen die Netzwerkarchitektur und damit die Anforderungen an das Bandbreitenmanagement. China führte Anfang 2026 GB/T 46464-2025 für IPv6-Bereitstellungsanforderungen in nationalen E-Government-Netzwerken ein. Internationale Normungsgremien wie die ITU-T veröffentlichten weiterhin Empfehlungen zu Orchestrierung und KI-gestützter Netzwerkoptimierung, einschließlich Arbeiten zu Service Function Chaining und KI-gesteuerter Qualitätsauto-Optimierung. In Kanada erließ die CRTC 2026 einen Entscheidungsrahmen, der bestimmte, von Carriern geführte Blockierungsmethoden für Cybersicherheitsmaßnahmen zulässt, vorbehaltlich Anforderungen an Genauigkeit und Beschwerdebearbeitung, was die Anforderungen an Transparenz- und Kontrollmechanismen in Verkehrsrichtlinien erhöht.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Etablierte Anbieter wie Cisco, IBM und NetScout nutzen langjährige Kanal-Ökosysteme und Full-Stack-Angebote. Herausfordernde Marken konzentrieren sich auf Cloud-First-Architekturen, nutzungsbasierte Abrechnung und API-zentrierte Integrationen. Die sich ausweitende Qualifikationslücke im IT-Betrieb von Unternehmen begünstigt zusätzlich Lösungen, die mit KI-gesteuerter Ursachenanalyse und geführter Fehlerbehebung geliefert werden.

Fusionen und Übernahmen beschleunigen Skalierung und Portfoliobreite. HPE schloss im Juli 2025 einen 14-Milliarden-USD-Deal für Juniper Networks ab und kombinierte dabei Edge-Computing mit KI-gestützten Switching-Lösungen, um Unternehmen anzusprechen, die auf integrierte Infrastruktur standardisieren. Nokias geplante Übernahme von Infinera für 2,3 Milliarden USD erweitert die optische Tiefe, die für KI-Rechenzentrums-Interconnects unerlässlich ist. Arista fügte VeloCloud hinzu, um SD-WAN-Fähigkeiten zu verbessern und zusätzliche Unternehmensmarktanteile zu sichern. Diese Schritte unterstreichen das Vertrauen, dass integriertes Netzwerk plus KI-Analysen die langfristige Marktführerschaft im Markt für Netzwerk-Bandbreitenverwaltungssoftware bestimmen werden.

Marktführer im Bereich Netzwerk-Bandbreitenverwaltungssoftware

Cisco Systems Inc.

IBM Corporation

NetScout Systems Inc.

SolarWinds Corporation

Broadcom Inc. (CA Technologies)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Unternehmensbetriebe verlagern sich von reaktivem Monitoring hin zu autonomem, KI-gestütztem NetOps, wodurch Freiraum für Bandbreitenmanagement entsteht, das Telemetrie mit intentionsbasierten Richtlinien und automatisierter Fehlerbehebung über SD-WAN, WLAN, private 5G und Cloud-Interconnects hinweg zusammenführt. Aktuelle Produktentwicklungen bestätigen diese Richtung. Im Mai 2026 kündigte HPE selbstfahrende Netzwerkfunktionen für HPE Mist und HPE Aruba Central an. Im Juni 2026 stellte Cisco Cisco Cloud Control vor, um die Verwaltung und Absicherung kritischer IT-Infrastruktur zu vereinheitlichen. Diese Einführungen erhöhen die Anforderungen an integriertes AIOps, domänenübergreifenden Kontext und Workflow-Automatisierung und drängen Anbieter von Bandbreitenmanagement dazu, sich enger mit Observability und Sicherheitsbetrieb zu integrieren, anstatt sich nur auf eigenständiges Reporting zu konzentrieren.

Betreiber- und branchenspezifische Anwendungsfälle expandieren zudem über das traditionelle Enterprise-WAN-Monitoring hinaus. Herstellerunabhängige Optimierungsansätze gewinnen bei Breitbandanbietern an Aufmerksamkeit, die mehr nutzbare Kapazität aus installierter DOCSIS-Infrastruktur herausholen möchten, was die Nachfrage nach Software unterstützt, die Staus quantifizieren, QoE-Richtlinien durchsetzen und Traffic Engineering über Multi-Vendor-Netzwerke hinweg koordinieren kann. Auch spezialisierte Konnektivitätsumgebungen werden zunehmend softwareorchestriert. ST Engineering iDirect brachte im März 2026 Intuition Foresight für Multi-Vendor-Satellitennetzwerke mit globalen Bandbreitenmanagement-Funktionen auf den Markt, und NETGEAR veröffentlichte im Juni 2026 Insight 10.0 mit KI-gestütztem Management für KMU und MSPs, was die adressierbare Basis für cloudbasierte Bandbreitensteuerung erweitert.

Aktuelle Branchenentwicklungen

- Juli 2026: DriveNets erweiterte sein KI-Netzwerkportfolio mit hochkapazitiven KI-Fabric-Plattformen (2600SL und 2601S), die auf Broadcom Tomahawk 6 (TH6) ASICs basieren und auf sehr große Bandbreitenanforderungen in KI-Clustern zielen. Das Update unterstreicht, wie durchsatzstärkere Fabrics Betreiber und Unternehmen dazu bewegen, engere Verkehrstransparenz und -kontrolle einzuführen, um Staus zu verhindern und Ost-West-Verkehr im großen Maßstab zu verwalten.

- Juli 2025: HPE schloss die Übernahme von Juniper Networks im Wert von 14 Milliarden USD ab und kombinierte damit Enterprise-Networking-Assets mit KI-gestützten Betriebsfunktionen über Edge-to-Cloud-Portfolios hinweg. Der Deal stärkte integrierte Networking-plus-AIOps-Roadmaps, die beeinflussen, wie Bandbreitenmanagement-Funktionen in breitere Netzwerkbetriebsplattformen eingebunden werden.

- Juni 2024: SolarWinds verbesserte sein Netzwerküberwachungsportfolio mit Updates, die auf eine bessere Transparenz und Fehlerbehebung über hybride Umgebungen hinweg abzielen. Die Veröffentlichung unterstützte den anhaltenden Wandel hin zu konsolidierten Dashboards, die Bandbreitennutzung, Anwendungsleistung und Behebungs-Workflows in eine einzige operative Ansicht integrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt Software, die zur Überwachung, Steuerung und Optimierung des Netzwerkverkehrs eingesetzt wird, damit verfügbare Bandbreite den richtigen Nutzern und Anwendungen zugewiesen wird und die Dienstqualität über verdrahtete und drahtlose Netzwerke hinweg konsistent bleibt.

Ausschlüsse: Ausgeschlossen sind reine Konnektivitätsdienste (Internetzugang, Carrier-Transport) und allgemeine Netzwerkhardware, wenn diese ohne Lizenz für Bandbreitenmanagement-Software verkauft werden.

Übersicht der Segmentierung

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Lösungstyp

- Bandbreitenüberwachung und -berichterstattung

- Traffic-Shaping / QoS-Steuerung

- WAN-/Internetverbindungsoptimierung

- SD-WAN-Bandbreitenverwaltung

- Sonstige (Richtlinienbasiert, Deep-Packet-Inspection usw.)

- Nach Endbenutzer-Branche

- Telekommunikation und IT

- BFSI

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Bildung

- Öffentlicher Sektor und Verteidigung

- Fertigung

- Sonstige

- Nach Netzwerktyp

- Kabelgebundene Netzwerke

- Kabellose Netzwerke und Wi-Fi-Netzwerke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Niederlande

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die Faktenbasis zu schaffen und zu vermeiden, dass das Modell auf nicht überprüfbaren Annahmen aufgebaut wird. Wir haben öffentliche Statistiken und Referenzwerte zur Nachfrage im Unternehmensnetzwerkbereich überprüft, wie etwa IT- und Telekommunikationsindikatoren von Quellen wie der Internationalen Fernmeldeunion (ITU), der US-FCC, Eurostat und der Weltbank.

Um die Adoptionslogik zu untermauern, nutzten wir auch Quellen wie NIST-Publikationen, IETF-RFCs sowie glaubwürdige universitäre und peer-reviewte Netzwerkforschung, die Muster im Traffic Engineering, QoS-Richtlinienmethoden und Staubverhalten erläutert. Unternehmensunterlagen, Jahresberichte und Investorenpräsentationen wurden gelesen, um den Produktumfang und die Umsatzsprache abzubilden, und ein kostenpflichtiges Abonnement für Unternehmensfinanzen und Nachrichten wurde genutzt, um Unternehmensmaßnahmen zu verfolgen. Diese Quellen sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um zu prüfen, was die Sekundärforschung nicht vollständig bestätigen kann, insbesondere wie Käufer ein Bandbreitenmanagement-Tool im Vergleich zu benachbarter Netzwerksoftware definieren und wie sich die Preisgestaltung mit Nutzerzahlen, Standorten und Durchsatz verändert. Wir sprachen mit einer Mischung aus Anbietern, Channel-Partnern und Unternehmens-IT- und Netzwerkteams in APAC, EMEA und Amerika, damit die abschließenden Annahmen unterschiedliche Beschaffungszyklen und Netzwerkreifegrade widerspiegeln.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 13% | APAC: 44% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 37% | EMEA: 37% |

| Kleinere Marktteilnehmer: 22% | Manager: 50% | Amerika: 19% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem der adressierbare Nachfragepool anhand von Ausgabensignalen für Unternehmensnetzwerke rekonstruiert und dann danach gefiltert wird, wo Bandbreitensteuerung und Verkehrstransparenz aktiv eingesetzt werden. Zu den Eingabegrößen, die die Logik verankern, gehören das Wachstum des IP-Verkehrs, die Intensität der Unternehmens-Cloud-Migration, der Anteil der Standorte, die SD-WAN einführen, WLAN-Upgrades (einschließlich Wi-Fi 6- und Wi-Fi 7-Bereitschaft) sowie die Verschiebung des Mixes hin zu Echtzeitverkehr wie Videokollaboration und Unified Communications.

Diese Gesamtwerte werden dann mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenartiger Lizenzpreisspannen, typischer Vertragsbedingungen und Channel-Feedback zu Volumina nach Unternehmensgröße, gefolgt von Anpassungen, wenn Lücken auftreten. Für die Prognose nutzten wir Szenarioanalysen, gestützt auf Expertenmeinungen dazu, wie die Stabilität der Remote-Arbeit, der Rollout von Edge Computing und die Verschärfung von Sicherheitsrichtlinien Adoption und Verlängerungsraten beeinflussen. Wo direkte Volumenproxys dünn sind, werden konservative Durchdringungsspannen angewendet und später durch Folgegespräche verfeinert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit einzelne Annahmen nicht unbemerkt die Gesamtzahl bestimmen. Wir vergleichen den modellierten Umsatz mit unabhängigen Signalen wie der offengelegten Umsatzrichtung von Software in Unterlagen, Trends bei Einstellungen und Produktaktivitäten sowie regionalen IT-Ausgabenindikatoren, und Ausreißer werden vor der Freigabe überprüft.

Wenn eine Abweichung wesentlich ist, überprüfen wir die Definitionen erneut, kontaktieren Befragte erneut und führen die Behandlung von Währung und Inflation erneut durch, damit die Reihe von Jahr zu Jahr konsistent bleibt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei großen Ereignissen wie bedeutenden Übernahmen, Preisverschiebungen oder Regulierungen, die Anforderungen an das Netzwerkmonitoring ändern. Vor der Auslieferung wird ein finaler Analystendurchgang abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße für Netzwerk-Bandbreitenmanagement-Software von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Bandbreitenmanagement-Software können unterschiedlich aussehen, da jede Quelle die Grenze anders zieht, was als Bandbreitenmanagement gilt, welches Jahr als Basisjahr behandelt wird und wie schnell angenommen wird, dass sich Cloud-Bereitstellung und Preisgestaltung verändern.

Eigenständige Suiten zur Netzwerkleistungsüberwachung liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, sofern nicht eine klar preislich ausgewiesene Funktion zur Bandbreitensteuerung und Verkehrsformung als Teil desselben erfassten Produktwerts verkauft wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,21 Milliarden USD (2025) | |

| Globale Beratungsgesellschaft A | 3,80 Milliarden USD (2026) | Verwendet eine breitere Kategorie, die offenbar angrenzende Leistungsüberwachungs- und Optimierungstools einbezieht, und legt den Ausgangspunkt auf 2026, was die scheinbare Größe erhöhen kann, wenn die Adoption steigt. |

| Fachverlag B | 4,37 Milliarden USD (2030) | Berichtet einen Wert für ein späteres Jahr und vermischt dabei häufig aggressive, cloudgetriebene Wachstumsannahmen in die zukünftige Zahl, mit weniger Transparenz darüber, wie On-Premise-Verlängerungen und Preiskompression behandelt werden. |

Die Tabelle zeigt, dass Zeitpunkt und Umfang der Softwaredefinition den größten Teil der Streuung erklären. Mit einem klar definierten Einschlusskriterium, jahreskonsistenter Währungsbehandlung und Gegenprüfungen anhand beobachtbarer Netzwerkadoptionssignale bleibt der resultierende Wert nachvollziehbar auf Eingaben zurückführbar, die erklärt und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Netzwerk-Bandbreitenverwaltungssoftware?

Der Sektor erreichte 2026 einen Wert von 3,41 Milliarden USD und soll bis 2031 auf 4,63 Milliarden USD bei einer CAGR von 6,29 % wachsen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen expandieren mit einer CAGR von 8,14 %, da zentralisierte, abonnementbasierte Steuerungsebenen den Hardware- und Wartungsaufwand reduzieren.

Warum ist das Gesundheitswesen die am schnellsten wachsende Branche?

Die Einführung von Telemedizin, IoT-Medizingeräte und sich weiterentwickelnde HIPAA-Segmentierungsvorschriften treiben die Ausgaben im Gesundheitswesen mit einer CAGR von 6,85 % voran.

Wie beeinflussen KMU den Markt?

KMU erhalten Fähigkeiten auf Unternehmensebene durch Cloud-native Lizenzierung und verwaltete Dienste und treiben das Segment auf eine CAGR von 6,48 %.

Seite zuletzt aktualisiert am: