Größe und Marktanteil des finnischen Zahlungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

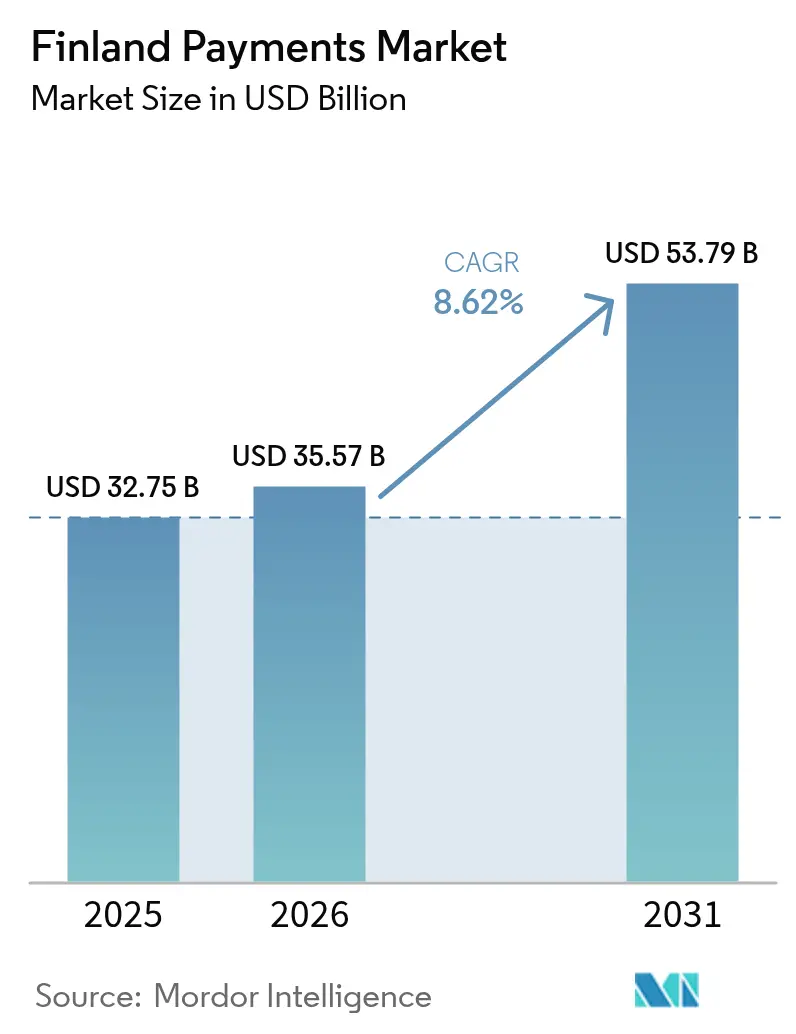

| Marktgröße im Basisjahr (2025) | 32.75 Milliarden US-Dollar |

| Marktgröße (2026) | 35.57 Milliarden US-Dollar |

| Marktgröße (2031) | 53.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.62% CAGR |

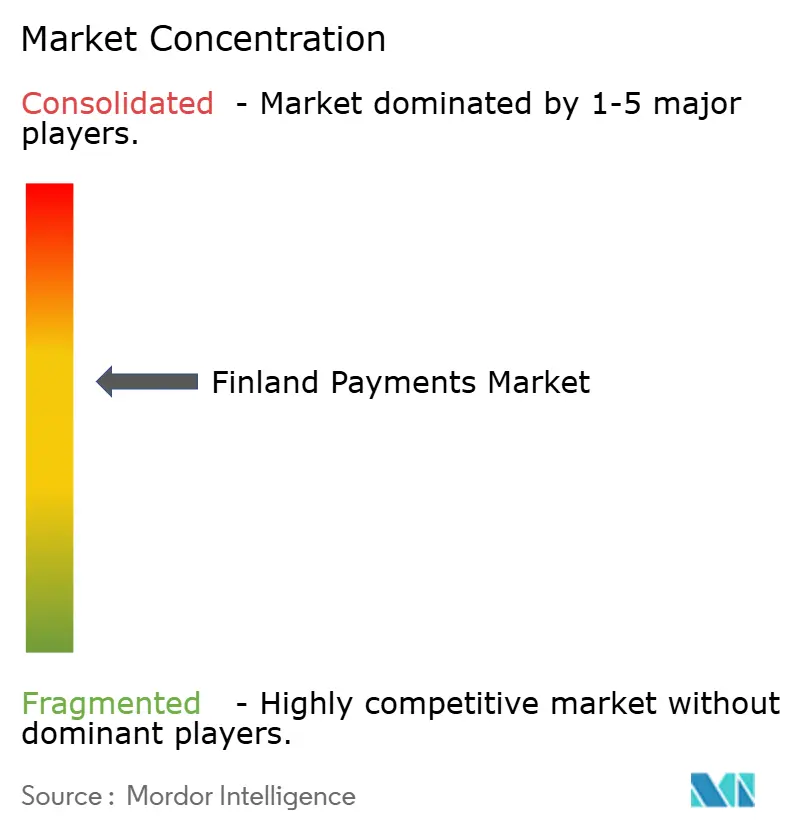

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des finnischen Zahlungsmarkts von Mordor Intelligence

Die Größe des finnischen Zahlungsmarkts wurde im Jahr 2025 auf 32,75 Milliarden USD geschätzt und soll von 35,57 Milliarden USD im Jahr 2026 auf 53,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,62 % während des Prognosezeitraums (2026–2031). Anhaltende digitale Akzeptanz, nordische Wallet-Interoperabilität und die auf ISO 20022 basierenden Echtzeit-Zahlungsschienen der Regierung halten den Schwung aufrecht. Digitale Zahlungen decken bereits 75 % der Einzelhandelstransaktionen ab, weit über dem europäischen Durchschnitt.[1]U.S. Department of Commerce, "Finnland – Leitfaden zur digitalen Wirtschaft," trade.gov Die Kartennutzung am Point-of-Sale (POS) bleibt weit verbreitet, doch mobile und Konto-zu-Konto-Optionen (A2A) gewinnen Marktanteile, da Millennials und die Generation Z kostengünstige, mobile Zahlungsmethoden bevorzugen. Die Fusion von MobilePay und Vipps bietet Händlern nun eine einzige Schnittstelle zu 27 Millionen nordischen Verbrauchern und reduziert die grenzüberschreitenden Verarbeitungskosten um bis zu 20 %. Die Regierungspolitik ist gleichermaßen katalytisch: Sofortzahlungen überstiegen 2024 60,65 Millionen Transaktionen und dienen als Testfeld für die Pilotprojekte der Europäischen Zentralbank (EZB) zum digitalen Euro. Betrugstrends belasten jedoch die Margen: Autorisierte Push-Payment-Betrugsmaschen stiegen im Jahresvergleich um 156 % und zwingen Banken, Investitionen in KI-basierte Authentifizierung zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

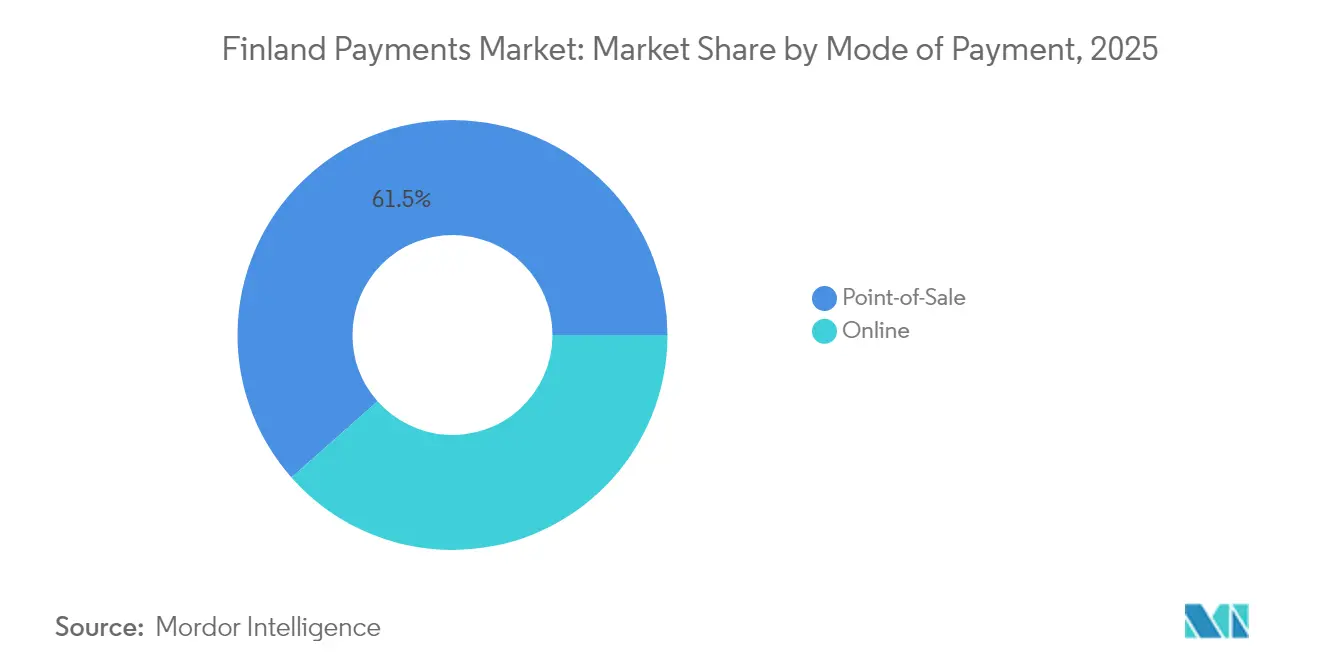

- Nach Zahlungsart hielten Kartenzahlungen am POS im Jahr 2025 einen Marktanteil von 12,48 % am finnischen Zahlungsmarkt; Point-of-Sale-Zahlungen hielten einen Anteil von rund 61,52 %; Digitale Wallets & A2A in Online-Kanälen werden voraussichtlich bis 2031 mit einer CAGR von 13,02 % wachsen.

- Nach Interaktionskanal erfasste POS im Jahr 2025 20,78 % der Größe des finnischen Zahlungsmarkts, während E-Commerce/M-Commerce bis 2031 mit einer CAGR von 10,86 % expandieren wird.

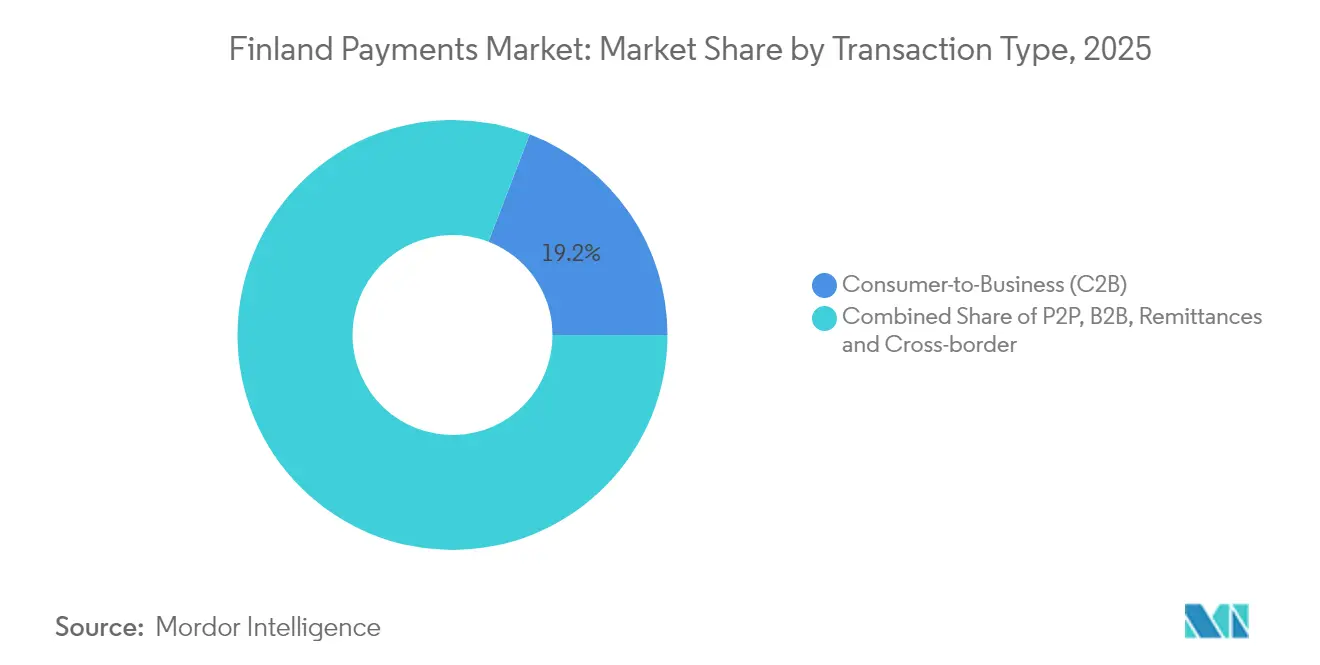

- Nach Transaktionstyp führte Verbraucher-zu-Unternehmen mit einem Marktanteil von 19,15 % am finnischen Zahlungsmarkt im Jahr 2025; Person-zu-Person wird im Zeitraum 2026–2031 mit einer CAGR von 12,01 % wachsen.

- Nach Endnutzerbranche hielt der Einzelhandel im Jahr 2025 einen Anteil von 11,32 % an der Größe des finnischen Zahlungsmarkts, während Unterhaltung & digitale Inhalte voraussichtlich bis 2031 mit einer CAGR von 12,74 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des finnischen Zahlungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von E-Commerce und M-Commerce durch Wachstum der grenzüberschreitenden Einzelhandelsausgaben | +1.8% | Finnland mit nordischen Spillover-Effekten | Mittelfristig (2–4 Jahre) |

| Staatlich geführter Ausbau der digitalen Identität und der Echtzeit-Zahlungsinfrastruktur | +2.1% | National, konzentriert im Großraum Helsinki | Langfristig (≥ 4 Jahre) |

| Schnelle Akzeptanz von A2A- und BNPL-Instrumenten bei der Generation Z und Millennials | +1.5% | National mit städtischer Konzentration | Kurzfristig (≤ 2 Jahre) |

| Fusion von MobilePay und Vipps beschleunigt nordische Wallet- Interoperabilität | +1.2% | Nordische Region mit Finnland als Hauptnutznießer | Mittelfristig (2–4 Jahre) |

| Omnichannel-Vorstoß der Händler für kosteneffiziente bargeldlose Akzeptanz | +1.0% | National mit Fokus auf den Einzelhandelssektor | Kurzfristig (≤ 2 Jahre) |

| ISO-20022-Migration steigert datenreiche Automatisierung von Unternehmenszahlungen | +0.7% | National mit Konzentration im B2B-Sektor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von E-Commerce und M-Commerce durch Wachstum der grenzüberschreitenden Einzelhandelsausgaben in Finnland

Der E-Commerce-Umsatz erreichte 2024 15,8 Milliarden USD, wobei 62 % der Käufer inländische Online-Shops bevorzugen, die nun globale Schienen für den Lagerzugang integrieren. Die Penetration mobiler Zahlungen stieg von 18 % im Jahr 2021 auf geschätzte 58 % im Jahr 2025 und unterstreicht den Schwung des finnischen Zahlungsmarkts. Finnische Händler nutzen A2A-Schienen, um Kartengebühren zu senken, und solche Überweisungen treiben bereits 28,1 % der Online-Zahlungen an.[2]The Paypers, "Nordische E-Commerce-Einblicke," thepaypers.com Die grenzüberschreitende Erschließung erweitert die adressierbare Nachfrage und hilft kleineren Händlern, ihren Marktanteil gegenüber globalen Plattformen zu verteidigen. Die nordische Wallet-Interoperabilität nach dem MobilePay-Vipps-Deal verbessert zudem die Checkout-Geschwindigkeit und senkt die Kosten für Käufer im Ausland.

Staatlich geführter Ausbau der digitalen Identität und der Echtzeit-Zahlungsinfrastruktur treibt den Markt an

Die nationale digitale Roadmap 2030 ist auf die digitale Dekade der EU ausgerichtet, indem Sofortzahlungen als wirtschaftliche Infrastruktur positioniert werden. Die Transaktionsvolumina auf Echtzeit-Schienen stiegen 2024 auf 60,65 Millionen. Die nahtlose Verknüpfung zwischen digitaler Identität und Zahlungen reduziert Authentifizierungsreibung bei hochwertigen Überweisungen. Der Bargeldumlauf sank von 13,2 Milliarden EUR (15,4 Milliarden USD) im Jahr 2019 auf 8,1 Milliarden EUR (8,9 Milliarden USD) im Jahr 2024 und schafft Spielraum für die Pilotprojekte der EZB zum digitalen Euro.

Schnelle Akzeptanz von A2A- und BNPL-Instrumenten bei der Generation Z und Millennials

Banküberweisungen sind nun die bevorzugte Online-Zahlungsmethode für Rechnungen bei 64 % der Finnen, weit über der Kartenpräferenz von 40 %. Jüngere Kohorten schätzen Gebührentransparenz und mobile Abläufe und lenken die Nachfrage zu A2A- und Ratenzahlungsprodukten. Der Aufstieg von BNPL steht nach Klarna-Untersuchungen unter regulatorischer Kontrolle, lädt aber auch Banken ein, konforme Ratenlinien mit vorhersehbaren Kreditprüfungen einzuführen. Der Wettbewerbsdruck beschleunigt Innovationen bei verantwortungsvollen Kreditmodellen im finnischen Zahlungsmarkt.

Fusion von MobilePay und Vipps beschleunigt nordische Wallet-Interoperabilität

Nach dem Scheitern von P27 wurde die MobilePay-Vipps-Fusion zur nordischen Lösung für grenzüberschreitende Einzelhandelszahlungen. Die kombinierte Wallet erreicht 27 Millionen Nutzer und schafft Skalierung gegenüber Kartensystemen. Finnische Händler können nun eine einzige QR- oder tokenisierte Zugangsberechtigung für Verbraucher aus Norwegen, Dänemark und Schweden akzeptieren. Frühe Daten deuten auf Verarbeitungskostensenkungen von 15–20 % und eine um 10 Prozentpunkte schnellere Checkout-Konversion bei nordischen Reisenden hin.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Druck durch autorisierte Push-Payment-Betrug und Echtzeit-Betrug trotz PSD2-SCA | -1.4% | National mit städtischer Konzentration | Kurzfristig (≤ 2 Jahre) |

| Hohe Interbankenentgelte und Systementgelte gegenüber margenarmen nordischen Händlern | -1.1% | Nordische Region mit Auswirkungen auf Finnland | Mittelfristig (2–4 Jahre) |

| Alternde ländliche Bevölkerung mit Bargeldpräferenz | -0.8% | Ländliche Regionen Finnlands | Langfristig (≥ 4 Jahre) |

| Fragmentierte veraltete POS-Infrastruktur verlangsamt den Rollout kontaktloser Hardware | -0.6% | National mit Fokus auf den KMU-Sektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Druck durch autorisierte Push-Payment-Betrug und Echtzeit-Betrug trotz PSD2-SCA

Banken blockierten 2024 betrügerische Überweisungen in Höhe von 44 Millionen EUR (48,4 Millionen USD), doch die Gesamtverluste erreichten dennoch 80 Millionen EUR (88 Millionen USD).[3]Finanssiala, "Betrugsstatistik 2024," finanssiala.fi Ausgefeilte Social-Engineering-Betrugsmaschen nutzen Stimmenklonung und KI, um die Starke Kundenauthentifizierung zu umgehen. Nordische Banken investieren in Systeme des maschinellen Lernens, die zu kontextuellem Risiko-Scoring fähig sind, doch kleinere Zahlungsdienstleister kämpfen mit den Kosten für fortschrittliche Modelle. Die bevorstehende Zahlungsdienste-Verordnung erhöht die Haftung der Anbieter und zwingt zu branchenweiten Betrugsaufteilungsvereinbarungen, die die Onboarding-Zeiten verlangsamen könnten.

Hohe Interbankenentgelte und Systementgelte gegenüber margenarmen nordischen Händlern

Interbankenentgeltobergrenzen von 0,2 % (Debit) und 0,3 % (Kredit) fühlen sich in Einzelhandelskategorien mit Margen unter 2 % immer noch hoch an. Händler setzen daher auf A2A, QR-Zahlungen und künftige Optionen des digitalen Euro, die nahezu null Händlerdienstgebühren versprechen. Kartenvolumina bleiben beträchtlich, doch das Wachstum stagniert, da Händler Verbraucher durch Treueprogramme und Checkout-Anreize zu günstigeren Schienen lenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Digitale Transformation beschleunigt sich über Karten hinaus

Kartenzahlungen am POS blieben mit einem Marktanteil von 12,48 % am finnischen Zahlungsmarkt im Jahr 2025 das größte Segment, was auf eine jahrzehntelange Kartendurchdringung und eine nahezu universelle kontaktlose Ausgabe zurückzuführen ist. Insgesamt ist die Point-of-Sale-Zahlung mit 61,52 % der größte Anteil. Dennoch werden Optionen für digitale Wallets & A2A in Online-Kanälen mit einer CAGR von 13,02 % wachsen, was den Appetit der Verbraucher auf App-basierte Checkouts und den Bedarf der Händler, Kartengebühren zu umgehen, unterstreicht. Die Größe des finnischen Zahlungsmarkts in diesem Segment wird bis 2031 voraussichtlich um über 4,6 Milliarden USD in absolutem Wert zunehmen. Apple Pay, Google Pay und regional Siirto nutzen bereits tokenisierte Schienen für sichere Zugangsdatenspeicherung, aber lokale Wallets erstrecken sich nun auf QR- und biometrische Wearables. Der regulatorische Weg unter PSD3, der einen breiteren Zugang zum Zentralbanksystem für Nicht-Banken vorschreibt, katalysiert A2A weiter.

Wearables und QR-Code-POS-Zahlungen zeigen frühe Versprechen im Transport- und Veranstaltungsbereich, aber die Kategorie bleibt unter 3 % der Transaktionsanzahl. Bargeld deckt noch einige niedrigwertige ländliche Käufe ab, doch der rückläufige Umlauftrend signalisiert begrenztes Aufwärtspotenzial. Unternehmensschatz- und Rechnungszahlungs-Ökosysteme leiten Rechnungen zunehmend über direkte Banküberweisungen weiter und nutzen dabei die ISO-20022-Datenschicht. Insgesamt ist die Entwicklung der Zahlungsarten eine Geschichte der schrittweisen Erosion des Kartenanteils und des rasanten Aufstiegs von A2A, angetrieben durch die Zusammenarbeit von Fintechs und Banken im finnischen Zahlungsmarkt.

Nach Interaktionskanal: E-Commerce-Dynamik stellt POS-Dominanz in Frage

POS behält im Jahr 2025 20,78 % der Größe des finnischen Zahlungsmarkts, da der physische Einzelhandelsverkehr sich nach der Pandemie erholt hat und der kontaktlose Checkout reibungslos ist. Dennoch werden E-Commerce/M-Commerce-Kanäle bis 2031 voraussichtlich mit einer CAGR von 10,86 % expandieren und die Lücke schließen, da die Gewohnheiten des Fernkaufs anhalten. Erwartungen an die Lieferung am selben Tag und integrierte In-App-Zahlungsabläufe steigern die Warenkorbkonversion für Online-Händler. In Checkout-Seiten eingebettete Sofortzahlungs-APIs wickeln Gelder in Sekunden ab und verbessern das Betriebskapital und senken das Rückbuchungsrisiko.

Der 5G-Rollout gibt dem mobilen Handel einen zusätzlichen Schub mit latenzfreien Erlebnissen; Händler integrieren Augmented-Reality-Anproben, die mit Ein-Klick-Zahlungen verknüpft sind. Finnische Verbraucher verlassen sich bei 60 % der digitalen Käufe auf nationale Online-Bank-Zugangsdaten, gefolgt von Karten mit 48 % und Rechnungsstellung mit 24 %. Diese gemischten Verhaltensweisen zwingen Zahlungsdienstleister, mehrere Schienen innerhalb einheitlicher Back-Office-Plattformen zu unterhalten. Der finnische Zahlungsmarkt erlebt daher eine Kanalstrategieverschiebung hin zur „kanalunabhängigen” Orchestrierung, bei der Händler Schienen dynamisch basierend auf Kosten, Risiko und Verbraucherpräferenz umschalten können.

Nach Transaktionstyp: P2P-Wachstum spiegelt Trends bei sozialen Zahlungen wider

Verbraucher-zu-Unternehmen-Ströme bleiben der Anker mit einem Marktanteil von 19,15 % im Jahr 2025, dank Einzelhandel, Freizeit und städtischen Dienstleistungen. Dennoch verzeichnen Person-zu-Person-Volumina eine CAGR-Prognose von 12,01 %, angetrieben durch mobile Apps, die es Nutzern ermöglichen, Geld über Telefonnummern in unter einer Minute zu senden. Universitätscampusse und Sharing-Economy-Dienste intensivieren die P2P-Häufigkeit, während gebührenarme Sofortüberweisungen kleinwertige Zahlungen wirtschaftlich machen. Die MobilePay-Vipps-Integration ermöglicht nun grenzüberschreitende P2P-Zahlungen unter Finnen, die in Nachbarländern arbeiten, was einen weiteren Impuls darstellt.

Business-to-Business-Zahlungen befinden sich an einem digitalen Wendepunkt: ISO 20022 ermöglicht Straight-Through-Processing, detaillierte Überweisungsdaten und KI-basierte Cashflow-Prognosen. Frühe Anwender reduzieren die Abstimmungszeit um 70 % und befreien Treasury-Mitarbeiter für Analyseaufgaben. Überweisungen profitieren von den nahezu Echtzeit-Überweisungen von SEPA, aber das EZB-Projekt Icebreaker betont noch schnellere währungsübergreifende CBDC-Korridore, die grenzüberschreitende Gehalts- und Lieferantenzahlungen weiter transformieren könnten. Insgesamt schafft die Diversifizierung der Transaktionstypen einen reichhaltigeren Umsatzmix für Zahlungsdienstleister im finnischen Zahlungsmarkt.

Nach Endnutzerbranche: Digitalisierung der Unterhaltung treibt Wachstum an

Der Einzelhandel hält im Jahr 2025 einen Marktanteil von 11,32 % am finnischen Zahlungsmarkt, da allgegenwärtige Kartenterminals und Treueprogramme bargeldlose Zahlungen zur Norm in Lebensmittel-, Bekleidungs- und Kraftstoffbereichen machen. Unterhaltung & digitale Inhalte ist jedoch der klare Überdurchschnittliche, mit einer prognostizierten CAGR von 12,74 % bis 2031. Streaming-Abonnements, In-Game-Käufe und E-Sports-Ticketing bevorzugen wiederkehrende, reibungsarme Zahlungen, die zu Wallets und Lastschriftmandaten passen. Tokenisierte Zugangsdaten und Kindersicherungen machen diese Schienen für jüngere Bevölkerungsgruppen attraktiv.

Zahlungen im Gesundheitswesen und im öffentlichen Sektor digitalisieren sich langsam, da E-Rezept-Plattformen und kommunale E-Services mobile Identität und Sofortzahlungsschaltflächen integrieren. Gastgewerbe & Reisen, das sich noch im Verkehrsaufschwung befindet, führt kontaktlose Gästereisen von der Anmeldung bis zur Minibar ein. Fertigung und Logistik setzen auf unternehmensweite A2A-Zahlungen, um die Abwicklungszyklen in der Lieferkette zu verkürzen. Branchenspezifische Entwicklungen signalisieren, dass der finnische Zahlungsmarkt weiterhin über die Kerneinzelhandelsvolumina hinaus wächst, indem Zahlungen tiefer in digitale Kundenerlebnisse eingebettet werden.

Geografische Analyse

Der finnische Zahlungsmarkt ist im Großraum Helsinki verankert, wo Fintech-Start-ups mit großen Banken zusammenarbeiten und die 5G-Abdeckung nahezu 100 % erreicht. Der Talentpool der Stadt und Sandbox-Initiativen wie der Innovationshub der Bank von Finnland beschleunigen das Prototypentesten. Ländliche Bezirke hinken bei der digitalen Zahlungsdurchdringung hinterher; die Bargeldnutzung liegt in bestimmten östlichen Gemeinden bei über 25 %, was politische Aufmerksamkeit auf Breitbandzugang und finanzielle Inklusion lenkt.

Nordische regionale Faktoren treiben grenzüberschreitende Volumina an. Finnen, die in Schweden Urlaub machen, erwarten, dass dieselbe mobile Wallet für den öffentlichen Nahverkehr bezahlt, was die MobilePay-Vipps-Fusion nun unterstützt. Obwohl das pan-nordische P27-Projekt eingestellt wurde, zeigt der bilaterale Ansatz Erfolg, und regionale Regulierungsbehörden beobachten das Modell für eine breitere EU-Replikation. Finnische Händler, die an Nachbarn verkaufen, profitieren von niedrigeren Akquisitionskosten und vereinfachten Rückerstattungen dank gemeinsamer Token-Tresore in den drei teilnehmenden Ländern.

Auf europäischer Ebene verpflichten PSD3 und die Sofortzahlungsverordnung alle Banken im Euroraum, 10-Sekunden-Überweisungen zum gleichen Preis wie Standard-SEPA-Überweisungen anzubieten. Finnische Institute sind vergleichsweise fortgeschritten, doch die Compliance-Kosten steigen weiterhin, da sich die Open-Data-Verpflichtungen ausweiten. Die Vorbereitung der EZB auf den digitalen Euro platziert Finnland in der frühen Pilotphase und gibt lokalen Zahlungsdienstleistern einen First-Mover-Wissensvorsprung für künftige pan-europäische Wallet-Entwicklungen. Insgesamt wirkt die Geografie weniger als Barriere und mehr als Wettbewerbsdifferenziator auf Basis der Infrastrukturbereitschaft.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. OP Financial Group, Nordea und Danske Bank verarbeiteten 2024 rund 60 % der Zahlungen, gestützt auf eingesessene Privatkunden-Kundenstämme und mehrjährige Händler-Akquisitionsverträge. Jede Bank investiert stark in API-Marktplätze: Das Portal von Nordea verzeichnet monatlich über 50 Millionen API-Aufrufe und ermöglicht es Dritten, Dienste zu überlagern, während Konten „klebrig” bleiben.

Fintechs nutzen Open-Banking-Mandate, um profitable Nischen herauszupicken. Trustly, Enfuce und Paytrail bieten A2A-Checkout als White-Label an und senken die Kosten für KMU. Tietoevry Banking erfasste Mikro-Händler-Ströme mit Tap-on-Phone und umging dabei Hardware-Anbieter. Größere Incumbents reagieren durch Allianzen: Nordea und OP gründeten ein Gemeinschaftsunternehmen für telefonnummernbasierte Zahlungen und E-Rechnungsautomatisierung und erhielten im Februar 2025 die behördliche Genehmigung.

Investitionen in künstliche Intelligenz trennen Marktführer von Nachzüglern. EY-Umfragedaten zeigen, dass 40 % der nordischen Banken maschinelles Lernen für Betrugs- und Kundenerkenntnis-Anwendungsfälle einsetzen. Kleinere Zahlungsdienstleister weisen Kompetenzlücken auf und arbeiten häufig mit cloud-nativen Regtech-Unternehmen für Compliance-Module zusammen. Insgesamt verlagern sich die Wettbewerbsdynamiken weg von reiner Skalierung hin zu datengetriebenem Risikomanagement und eingebetteten Zahlungsfähigkeiten im finnischen Zahlungsmarkt.

Marktführer im finnischen Zahlungsbereich

2Checkout (Verifone)

OP Financial Group

S-Pankki Oyj

Nordea Bank Abp

Danske Bank A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: EZB-Beschluss (EU) 2025/222 trat in Kraft und öffnete die Eurosystem-Zahlungssysteme für Nicht-Bank-Zahlungsdienstleister, wodurch der Wettbewerbsabstand zwischen Fintechs und etablierten Banken verringert wurde.

- April 2025: Nordea Bank verzeichnete ein Wachstum von 7 % bei privaten Einlagen, gestützt durch die Übernahme des norwegischen Kreditgeschäfts von Danske Bank, was die Kapitalstärke für künftige Zahlungstechnologie-Investitionen stärkt.

- Dezember 2024: Die EZB veröffentlichte ihren zweiten Fortschrittsbericht zum digitalen Euro mit detaillierten Regelwerksrevisionen und in die engere Wahl gezogenen Komponentenanbietern, was finnischen Zahlungsdienstleistern Einblicke in kurzfristige CBDC-Integrationsschritte bietet.

- Juni 2024: Die Finnische Wettbewerbs- und Verbraucherbehörde eröffnete eine Untersuchung gegen Klarna wegen Abrechnungsbeschwerden, was die zunehmende regionale Aufsicht über BNPL-Anbieter verdeutlicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den finnischen Zahlungsmarkt als jede inländische oder grenzüberschreitende Verbraucher- oder Geschäftstransaktion, die elektronisch über Kartennetzwerke, Siirto-Echtzeitzahlungsschienen, digitale Geldbörsen oder bankverknüpfte Online-Kassensysteme abgewickelt wird, unabhängig davon, ob der Kauf an einem Point-of-Sale-Terminal, innerhalb einer App oder auf einer Webseite initiiert wird. Gemäß Mordor Intelligence wird Bargeld nur dann erfasst, wenn es Nachnahmebestellungen oder ATM-Abhebungen finanziert, die bereits von Banken erfasst wurden.

Ausschluss aus dem Geltungsbereich: reine Krypto-Transfers, Interbanken-Treasury-Flows und Wertpapierabwicklung liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Zahlungsart

- Point-of-Sale

- Karte (Debit, Kredit, Prepaid)

- Digitale Wallets (Apple Pay, Google Pay, Interac Flash)

- Bargeld

- Sonstige POS-Zahlungen (Geschenkkarten, QR, Wearables)

- Online

- Karte (Karte nicht vorhanden)

- Digitale Wallet und Konto-zu-Konto (Interac e-Transfer, PayPal)

- Sonstige Online-Zahlungen (Nachnahme, BNPL, Banküberweisung)

- Point-of-Sale

- Nach Interaktionskanal

- Point-of-Sale

- E-Commerce/M-Commerce

- Nach Transaktionstyp

- Person-zu-Person (P2P)

- Verbraucher-zu-Unternehmen (C2B)

- Business-to-Business (B2B)

- Überweisungen und grenzüberschreitende Zahlungen

- Nach Endnutzerbranche

- Einzelhandel

- Unterhaltung und digitale Inhalte

- Gesundheitswesen

- Gastgewerbe und Reisen

- Regierung und Versorgungsunternehmen

- Sonstige Endnutzerbranchen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Kartensystem-Verantwortliche, Acquiring-Banken, Wallet-Gründer und Zentralbank-Aufseher in Helsinki, Tampere und Oulu. Die Gespräche klärten versteckte Gebühren, die Nutzung von Wallets im ländlichen Raum und ISO 20022-Zeitpläne und ermöglichten es uns, Annahmen zu verfeinern, die reine Statistiken nicht adressieren konnten.

Desk Research

Unser Team sammelte öffentliche Daten von der Bank of Finland, Finance Finland, Eurostat, dem Datenlager der Europäischen Zentralbank und parlamentarischen Notizen zur EU-Sofortzahlungsverordnung, die Transaktionswerte und Interbankenentgeltobergrenzen verankerten. Unternehmenseinreichungen, Händleroffenlegungen und in Dow Jones Factiva archivierte Nachrichten stimmten durchschnittliche Ticketgrößen ab, während D&B Hoovers Momentaufnahmen der Emittentenumsätze lieferte. Questel-Patentabstracts signalisierten bevorstehende Authentifizierungstools, und Fachpublikationen von Ecommerce Europe verfolgten die Wallet-Akzeptanz. Die aufgeführten Quellen veranschaulichen die Breite; viele weitere Quellen wurden für Gegenprüfungen herangezogen.

Der zweite Durchlauf verknüpfte Smartphone-Akzeptanz, kontaktlose Limits, Tourismuseinnahmen und Kartendichte und lieferte uns zeitnahe Indikatoren, die Desk-Datensätze häufig übersehen, die Käufer jedoch einfordern. Diese Verknüpfungen bildeten das Gerüst für spätere Modellverfeinerungen.

Marktgrößenbestimmung & Prognose

Wir beginnen mit einem Top-down-Aufbau, der die Transaktionsreihen der Bank of Finland auf Bevölkerungs- und BIP-Ausblicke schichtet und anschließend den abfließenden Ausgabenanteil herausrechnet. Ausgewählte Bottom-up-Prüfungen, stichprobenartige Acquirer-Volumina, verifizierte Wallet-Nutzerzahlen und beobachtete durchschnittliche Verkaufspreise testen die Gesamtwerte vor der Abstimmung. Smartphone-Penetration, E-Commerce-Umsätze, kontaktloser Anteil, Echtzeitzahlungsadoption, Interbankenentgeltobergrenzen und eingehendes Touristenwachstum fließen in eine multivariate Regression ein, während Szenarioanalysen politische oder makroökonomische Schocks abfedern. Lücken werden durch regionale Quoten überbrückt, die während Expertengesprächen geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand von Makroindikatoren unterzogen, gefolgt von einer zweistufigen Peer-Review. Unser Team aktualisiert das Modell jährlich und gibt Zwischenaktualisierungen heraus, wenn Gebührenobergrenzen, Wallet-Fusionen oder wirtschaftliche Schwankungen auftreten, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für den finnischen Zahlungsmarkt Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereiche, Währungsbehandlungen und Aktualisierungsrhythmen wählen. Einige schließen Bargeld im Umlauf oder ausgehende Überweisungen ein, andere ignorieren Account-to-Account-Volumina, und einige wenige frieren die Wechselkurse von 2023 ein. Wir überprüfen jeden Faktor jährlich und aktualisieren die Tagesdurchschnitte fortlaufend, was Käufern eine stabile und dennoch aktuelle Ausgangsbasis bietet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 32,75 Mrd. (2025) | Mordor Intelligence | - |

| USD 76 Mrd. (2024) | Regionalberatung A | Zählt POS plus Überweisungen doppelt, lässt Online-B2B-Flows außer Acht |

| USD 30,12 Mrd. (2024) | Globale Beratung B | Nur Verbraucherbereich, statischer FX, schließt Echtzeitzahlungsschienen aus |

Zusammen geben der disziplinierte Geltungsbereich, der zeitnahe Datenzyklus und die zweischichtige Validierung, die von Mordor-Analysten angewendet werden, Entscheidungsträgern eine transparente Zahl, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des finnischen Zahlungsmarkts zwischen 2026 und 2031?

Der Markt wird voraussichtlich mit einer CAGR von 8,62 % wachsen und von 35,57 Milliarden USD im Jahr 2026 auf 53,79 Milliarden USD bis 2031 steigen.

Welche Zahlungsart wächst in Finnland am schnellsten?

Digitale Wallet- und A2A-Zahlungen in Online-Kanälen sind auf dem Weg zu einer CAGR von 13,02 % bis 2031 und übertreffen damit das Kartenwachstum.

Wie bedeutsam ist die nordische Wallet-Interoperabilität für finnische Händler?

Die MobilePay-Vipps-Fusion gewährt Zugang zu 27 Millionen regionalen Nutzern und kann die grenzüberschreitenden Verarbeitungskosten um bis zu 20 % senken.

Welcher Anteil der Transaktionen nutzt in Finnland noch Bargeld?

Die Bargeldnutzung ist stark zurückgegangen, bleibt aber in ländlichen Gebieten höher und liegt in einigen Regionen durchschnittlich bei 25–30 % der Zahlungen.

Warum ist ISO 20022 für finnische Unternehmen wichtig?

Der neue Nachrichtenstandard bettet umfangreiche Überweisungsdaten ein und ermöglicht automatisierte Abstimmung und schnellere Cashflow-Prognosen für Unternehmenskunden.

Welche Branche wird beim Zahlungsvolumen voraussichtlich am schnellsten wachsen?

Unterhaltung & digitale Inhalte wird voraussichtlich mit einer CAGR von 12,74 % wachsen, da Abonnement- und In-Game-Zahlungen zunehmen.

Seite zuletzt aktualisiert am: