Größe und Marktanteil des schwedischen Zahlungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

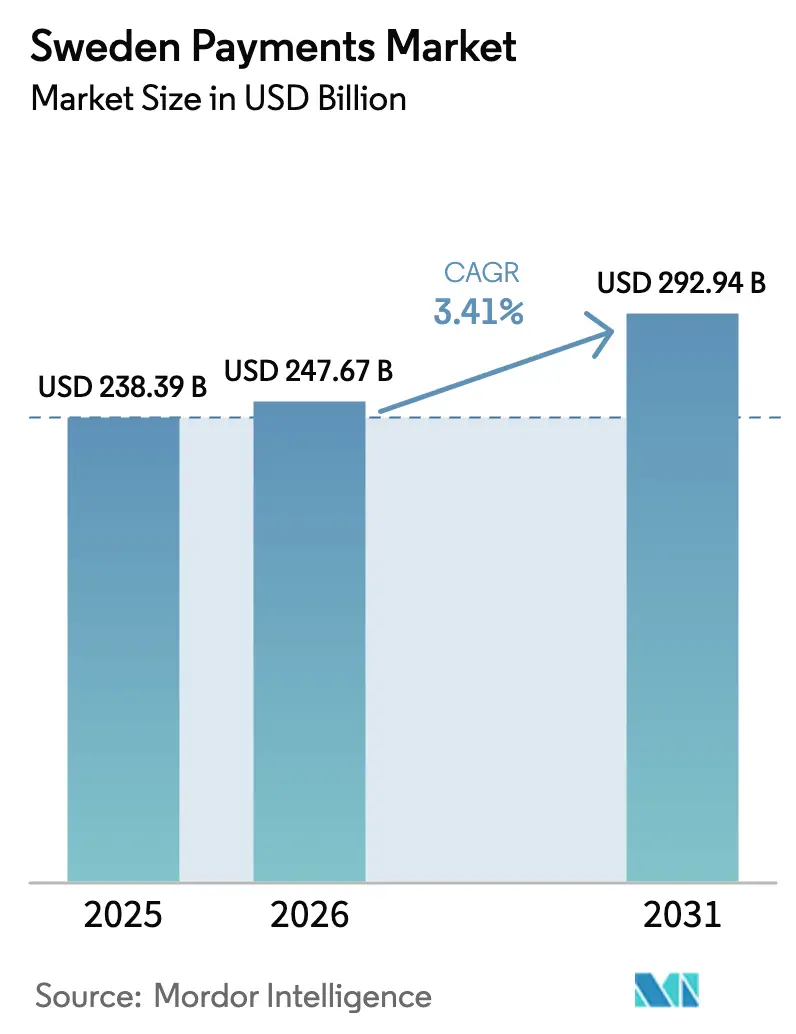

| Marktgröße im Basisjahr (2025) | 238.39 Milliarden US-Dollar |

| Marktgröße (2026) | 247.67 Milliarden US-Dollar |

| Marktgröße (2031) | 292.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des schwedischen Zahlungsmarkts von Mordor Intelligence

Die Größe des schwedischen Zahlungsmarkts wurde im Jahr 2025 auf 238,39 Milliarden USD geschätzt und soll von 247,67 Milliarden USD im Jahr 2026 auf 292,94 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,41 % während des Prognosezeitraums 2026–2031. Das Wachstumstempo bleibt stabil, da das Land bereits eine Bargeldnutzung von unter 10 % des Point-of-Sale-Umsatzes verzeichnet und eine nahezu universelle Smartphone-Durchdringung aufweist. Das Wachstum beruht nun auf der Verbesserung der grenzüberschreitenden Akzeptanz, der Schließung von Konnektivitätslücken im ländlichen Raum und der Eindämmung von Push-Payment-Betrug, anstatt neue Bevölkerungsgruppen davon zu überzeugen, Bargeld aufzugeben. Die Wettbewerbsdynamik wird durch die Allgegenwart von Swish bei inländischen Überweisungen, die Bemühungen der Kartennetzwerke zur Verteidigung des Interbankenentgelts durch Tokenisierung sowie die Bestrebungen von Fintechs geprägt, hochmargige Dienste wie Abonnementverwaltung und Stablecoin-Abwicklung einzubetten. Regulatorische Initiativen, darunter das E-Krona-Pilotprojekt und das Mandat der Europäischen Bankenaufsichtsbehörde zur Überprüfung des Zahlungsempfängernamens, werden die digitale Migration je nach Erfolg bei der Abwägung von Sicherheit und Compliance-Kosten entweder beschleunigen oder bremsen.

Wichtigste Erkenntnisse des Berichts

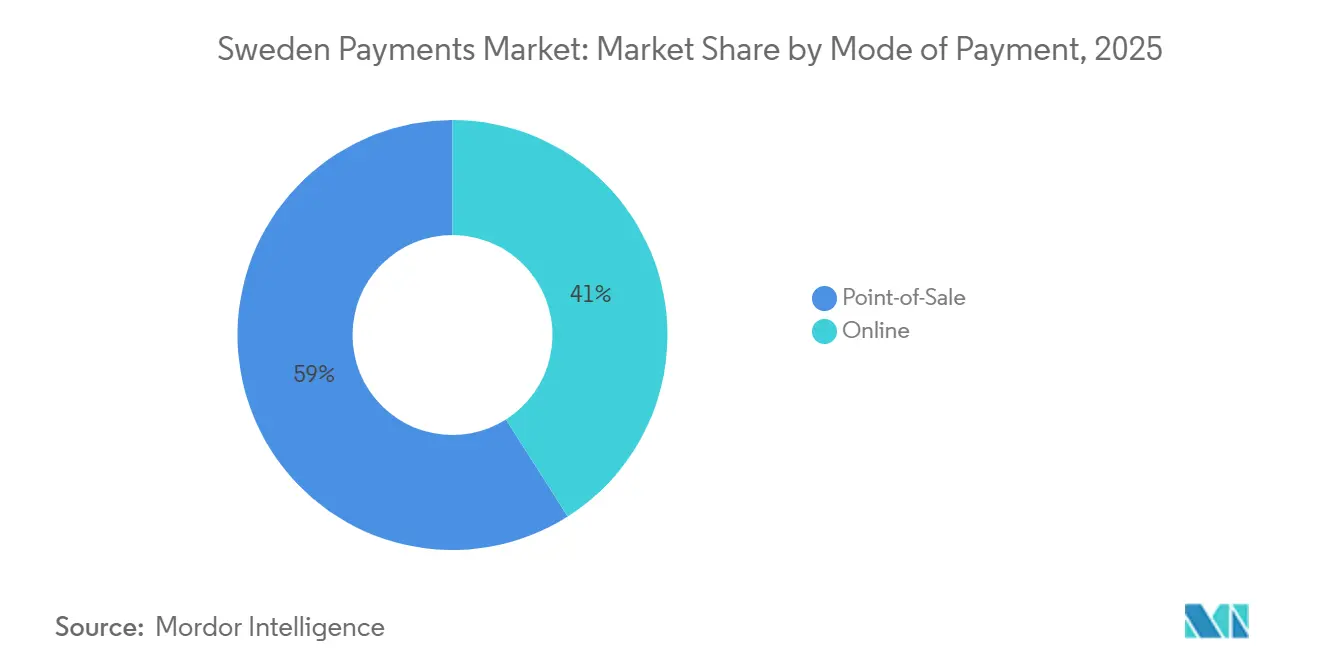

- Nach Zahlungsart entfielen im Jahr 2025 60,17 % des Marktanteils des schwedischen Zahlungsmarkts auf Point-of-Sale-Kanäle, während der Online-Verkauf bis 2031 mit einer CAGR von 4,03 % die schnellste Expansion verzeichnen soll.

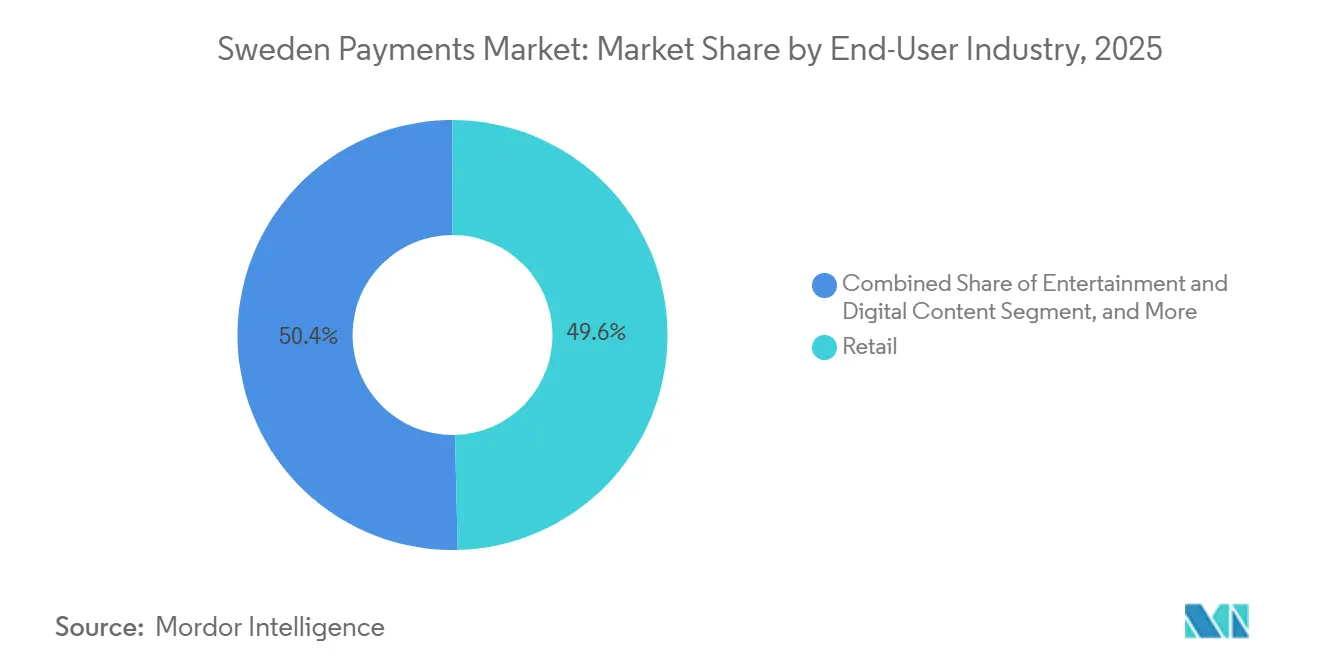

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 49,61 % der Marktgröße des schwedischen Zahlungsmarkts auf den Einzelhandel, während das Gesundheitswesen im Zeitraum 2026–2031 mit einer CAGR von 4,57 % das höchste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des schwedischen Zahlungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des E-Commerce und grenzüberschreitender Einkauf treiben höhere digitale Ausgaben an | +0.8% | Nationale und nordische Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Nationales Echtzeit-Zahlungssystem Swish erreicht 9 von 10 Erwachsenen und katalysiert Konto-zu-Konto-Einzelhandelszahlungen | +0.7% | Städtische und vorstädtische Gebiete Schwedens | Kurzfristig (≤ 2 Jahre) |

| E-Krona-Pilotprojekt der Riksbank stärkt das Vertrauen in eine bargeldlose Zukunft | +0.4% | Großstädte | Langfristig (≥ 4 Jahre) |

| Händlerakzeptanz von SoftPOS und Tap-to-Phone im KMU-Segment | +0.5% | Landesweit mit KMU-Fokus | Mittelfristig (2–4 Jahre) |

| Nordische Interbankenentgeltobergrenzen senken Akzeptanzkosten für Kleinstbetragssegmente | +0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Wachstum von eingebettetem Finanz-Checkout in schwedischen SaaS-Plattformen | +0.4% | National mit nordischem Export | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des E-Commerce und grenzüberschreitender Einkauf treiben höhere digitale Ausgaben an

Der schwedische Online-Transaktionswert stieg im Jahr 2024 auf 140 Milliarden SEK (13,33 Milliarden USD), begünstigt durch ein Ein-Klick-Checkout-Erlebnis, das Swish für inländische Käufer mit ausländischen Alternativen wie Bancontact und iDEAL verbindet.[1]PostNord-Forschungsteam, „E-barometern 2024,” PostNord, postnord.se Klarna verarbeitet nun täglich mehr als 2 Millionen eingebettete Checkout-Transaktionen in 45 Ländern, verkürzt das Händler-Onboarding von Wochen auf Stunden und senkt die Akzeptanzkosten um bis zu 50 Basispunkte. Die Bequemlichkeit erweitert den schwedischen Zahlungsmarkt, da Kleinstbetragshändler Einsparungen in Werbebudgets umleiten können, die zusätzliche Käufer anziehen. Allerdings berechnen schwedische Banken durchschnittlich 3,5 % Gebühren auf grenzüberschreitende Kreditüberweisungen, ein Aufschlag, der Stablecoin-Schienen einlädt, traditionelle Korridore zu verdrängen und Volumen abzuschöpfen.[2]Riksbank-Analysten, „Payments in Sweden 2024,” Riksbank, riksbank.se

Nationales Echtzeit-Zahlungssystem Swish erreicht 9 von 10 Erwachsenen

Swish erreichte im Dezember 2024 8,5 Millionen aktive Nutzer und wickelte im Jahr 2023 1 Milliarde Transaktionen ab, was seine Rolle als Standard-Instrument für Person-zu-Person- und Händlerzahlungen bestätigt.[3]Getswish AB, „Swish Jahresbericht 2024,” Getswish, getswish.se Die Migration zu RIX-INST im Februar 2024 senkte die Abwicklungslatenz auf unter 3 Sekunden, was die Nutzung in Schnellrestaurants und U-Bahn-Ticketing ermöglicht, wo Warteschlangen schnell abgebaut werden müssen. Eine pauschale Händlergebühr von 3 SEK macht Swish für Tickets unter 150 SEK (16,80 USD) günstiger als Debitkarten, was kleine Händler dazu veranlasst, die QR-Akzeptanz zu fördern. Kartensysteme reagieren mit Tokenisierung und Biometrie und zielen darauf ab, das Premium-Interbankenentgelt bei höherwertigen Warenkörben zu sichern.

Händlerakzeptanz von SoftPOS und Tap-to-Phone im KMU-Segment

SoftPOS wandelt Android-Geräte ohne Hardwarekosten in kontaktlose Lesegeräte um, ein Angebot, das bis Ende 2024 12.000 aktive schwedische Händler erreichte. Elavon und Softpay reduzierten das Onboarding auf zehn Minuten und lockten damit Einzelunternehmer wie Elektriker und Friseure an, die zuvor ausschließlich Bargeld akzeptierten.[4]Elavon Nordic Unit, „Softpay-Partnerschaftsankündigung,” Elavon, elavon.com Swedbank Pay erweiterte im Juni 2024 ähnliche Funktionalitäten, gebündelt mit Betriebsmittelkrediten, und zeigte damit einen Weg für Banken auf, eingebettete Zahlungen zu monetarisieren. Die Haftung für verlorene oder gestohlene Telefone schreckt noch einige Händler ab, sodass die Akzeptanz von Versicherungsprodukten und verbesserter Mobilbetriebssystemsicherheit abhängen wird.

E-Krona-Pilotprojekt der Riksbank stärkt das Vertrauen in eine bargeldlose Zukunft

Das E-Krona-Pilotprojekt trat 2024 in Phase 3 ein, mit Offline-Fähigkeit, programmierbaren Zahlungen und Sprachnavigation für sehbehinderte und ältere Nutzer. Obwohl die Ausgabe noch nicht entschieden ist, verdeutlicht der Test, dass der öffentliche Zugang zu Zentralbankgeld auch dann bestehen bleibt, wenn der physische Bargeldverkehr weiter zurückgeht. Ein erfolgreicher Start könnte den demografischen Widerstand neutralisieren, indem er gebührenfreie Peer-to-Peer-Überweisungen und sofortige staatliche Auszahlungen ermöglicht und damit den schwedischen Zahlungsmarkt erweitert. Die Interaktion mit dem geplanten digitalen Euro könnte die Zeitpläne beschleunigen und nordisch-europäische Interoperabilität sicherstellen sowie Fragmentierung vermeiden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bargeldabhängigkeit im ländlichen Raum bei Verbrauchern ab 70 Jahren und Menschen mit Behinderungen | -0.3% | Norrland, Dalarna, ländliches Småland | Langfristig (≥ 4 Jahre) |

| Zunehmender Betrug bei Push-Payment- und Ratenkauf-Transaktionen untergräbt das Vertrauen | -0.5% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Hohe Netzwerkgebühren bei Firmeneinkaufskarten begrenzen die B2B-Migration | -0.2% | Landesweite Unternehmen | Mittelfristig (2–4 Jahre) |

| Begrenzte Interoperabilität zwischen nationalen QR-Systemen und EU-weiten Lösungen | -0.2% | Tourismus- und E-Commerce-Ströme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bargeldabhängigkeit im ländlichen Raum bei älteren Verbrauchern und Menschen mit Behinderungen

Ein Fünftel der Einwohner ab 70 Jahren hob im Jahr 2024 wöchentlich Bargeld ab, während die Geldautomatendichte in mehreren nördlichen Landkreisen unter 5 Geräte pro 100.000 Einwohner fiel. Bankfilialschließungen zwingen Senioren, durchschnittlich 22 Kilometer für grundlegende Dienstleistungen zurückzulegen, was die Abhängigkeit von Bargeld verfestigt. Mängel bei Bildschirmleseprogrammen und fehlende Audiohinweise an vielen Terminals benachteiligen sehbehinderte Käufer zusätzlich. Die Post- und Telekommunikationsbehörde schreibt nun vor, dass alle Zahlungs-Apps bis Januar 2026 den WCAG-2.1-AA-Standard erfüllen müssen; bis zur universellen Einführung wird der demografische Ausschluss jedoch die Expansion des schwedischen Zahlungsmarkts dämpfen.

Zunehmender Betrug bei Push-Payment- und Ratenkauf-Transaktionen

Autorisierte Push-Payment-Betrügereien und Zahlungsausfälle beim Ratenkauf kosteten Haushalte und Händler im Jahr 2024 7,5 Milliarden SEK (714,29 Millionen USD), ein Anstieg von 22 % gegenüber dem vorangegangenen Zweijahreszeitraum. Die Regel der Europäischen Bankenaufsichtsbehörde zur Überprüfung des Zahlungsempfängernamens für Überweisungen über 100 EUR (110 USD) tritt im Oktober 2025 in Kraft und verpflichtet Banken, 450 Millionen SEK (50,4 Millionen USD) in Echtzeit-IBAN-Prüfungen zu investieren. Während die starke Kundenauthentifizierung den Betrug ohne physische Karte im Zeitraum 2021–2024 um 18 % reduzierte, bleiben Betrügereien, die menschliche Fehler ausnutzen, unkontrolliert. Die Vorsicht der Verbraucher hemmt daher die Akzeptanz von Sofortzahlungen und verlangsamt den schwedischen Zahlungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Echtzeit-Zahlungssysteme verankern den stationären Handel

Point-of-Sale-Transaktionen machten im Jahr 2025 60,17 % des Marktanteils des schwedischen Zahlungsmarkts aus, da kontaktlose Terminals und Swish-QR-Codes in stationären Geschäften allgegenwärtig wurden. Debitkarten dominieren in diesem Kanal, da Gehälter direkt auf Girokonten fließen und eine kostengünstige Lastschriftnutzung ermöglichen. Kreditkarten unterstützen Geschäftsreisen und hochpreisigen Einzelhandel, bleiben aber im Vergleich zu anderen europäischen Märkten eine Nische. Digitale Geldbörsen wie Apple Pay hielten rund 15 % des Point-of-Sale-Werts, gestützt auf die nahezu universelle NFC-Akzeptanz und den Komfort der biometrischen Anmeldung.

Der Online-Verkauf liefert den schnellsten inkrementellen Wert. Das Segment soll bis 2031 mit einer CAGR von 4,03 % wachsen, angetrieben durch grenzüberschreitenden Einkauf, eingebetteten Checkout und Swish-Integrationen, die die Abwicklung von Tagen auf Sekunden verkürzen. Kartenzahlungen führen noch, aber ihr Gewicht nimmt ab, da Ratenkauf und tokenisierte Geldbörsen die Formularausfüllung überflüssig machen. Stripes Entscheidung im Jahr 2024, Swish hinzuzufügen, senkte die grenzüberschreitenden Gebühren um 120 Basispunkte und machte sofortige Banküberweisung auch für ausländische Händler erschwinglich. Die Rechnungszahlung bleibt eine schwedische Besonderheit, die von Elektronik- und Möbelkäufern bevorzugt wird, die die Möglichkeit schätzen, Waren vor der Zahlung zu prüfen.

Nach Endnutzerbranche: Reife des Einzelhandels, Dynamik im Gesundheitswesen

Der Einzelhandel kontrollierte im Jahr 2025 49,61 % der Marktgröße des schwedischen Zahlungsmarkts, nachdem Supermarktketten und Modehändler QR-Checkout und kontaktlose Kartenlesegeräte weit vor ihren kontinentalen Mitbewerbern eingeführt hatten. Treueprogramme innerhalb dieser Ketten förderten auch die Akzeptanz digitaler Geldbörsen und festigten habituelle Verhaltensänderungen. Trotz Sättigung hält das inkrementelle Wachstum an, da ausländische Bekleidungsplattformen Swish- und Klarna-Schaltflächen lokalisieren.

Das Gesundheitswesen weist mit einer CAGR von 4,57 % die schnellste branchenübergreifende Wachstumsaussicht auf, da Telemedizin-Portale nun Zuzahlungen in Echtzeit abrechnen und Apotheken ein Viertel der Rezeptverkäufe online verlagert haben. Regionale Pilotprojekte, die die Abrechnung mit Patientenakten integrierten, reduzierten den Verwaltungsaufwand um 18 % und verkürzten die Zahlungszyklen von 21 Tagen auf unter 5 Tage, was das Betriebskapital der Krankenhäuser freisetzt. Das Mandat der eHealth-Behörde für interoperable Portale im Jahr 2025 wird ähnliche Effizienzgewinne auf Zahn- und Altenpflegesegmente ausweiten und die Expansion des schwedischen Zahlungsmarkts aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Städtische Zentren treiben die Transaktionsdichte an. Stockholm, Göteborg und Malmö halten zusammen rund 55 % des digitalen Zahlungswerts, während sie 40 % der Bevölkerung ausmachen. Die Smartphone-Besitzquote in Stockholm erreichte 2024 94 %, und die NFC-Akzeptanz überstieg 98 % der stationären Verkaufsstellen, was eine Rückkopplungsschleife erzeugt, die bargeldloses Verhalten normalisiert. Die Swish-Händlerdichte in Städten liegt bei 12 Standorten pro 1.000 Einwohner, verglichen mit 4 in ländlichen Gebieten. Das im Februar 2026 unterzeichnete Memorandum des Europäischen Zahlungsrats zielt darauf ab, diese Interoperabilität grenzüberschreitend auszuweiten, und verspricht, die grenzüberschreitenden Kosten um bis zu 200 Basispunkte zu senken, sobald die Standards konvergieren.

Ländliche Gemeinden hinken hinterher, da Filialschließungen und lückenhafter Mobilfunkempfang die Echtzeit-Authentifizierung behindern. Neun Prozent der ländlichen Befragten berichteten im Jahr 2024 von fehlgeschlagenen digitalen Zahlungen aufgrund von Konnektivitätslücken. Offline-E-Krona-Prototypen zielen darauf ab, diese Kluft zu überbrücken, indem Anmeldedaten lokal gespeichert werden, doch der kommerzielle Rollout ist noch Jahre entfernt. Bis dahin führen ältere Einwohner weiterhin wöchentliche Bargeldabhebungen durch, die die Effizienz des schwedischen Zahlungsmarkts verringern.

Grenzüberschreitende Reibungsverluste prägen die Geografie weiter. Banken berechnen 3,5 % für Überweisungen im Europäischen Wirtschaftsraum, was den EU-Durchschnitt von 1,4 % übersteigt und Exporteure benachteiligt, die nach Deutschland, Polen und in die Niederlande überweisen. Touristen sehen sich ebenfalls mit erhöhten Kartensystemgebühren von nahezu 4 % auf Firmenkarten konfrontiert, was die B2B-Akzeptanz dämpft. Stripes Swish-Integration senkte diese Kosten, doch eine vollständige Lösung erfordert harmonisierte Sofortzahlungssysteme im Rahmen des Projekts Europäischer Zahlungsraum.

Wettbewerbslandschaft

Die fünf größten Marktteilnehmer – Klarna, Getswish, Visa, Mastercard und Adyen – erfassen zusammen rund 60 % des Transaktionswerts im Jahr 2025, was auf eine moderate Konzentration hindeutet. Kartennetzwerke und globale Acquirer schützen grenzüberschreitende und hochwertige Transaktionen, während Swish das inländische Peer-to-Peer-Volumen dominiert. Mastercards Kauf von Minna Technologies im Jahr 2024 bettet die Abonnementverwaltung in seinen Technologie-Stack ein und zeigt eine Verlagerung hin zu Mehrwert-Ökosystemen statt reiner Zahlungsinfrastruktur. Klarna reagierte mit der Einführung von Peer-to-Peer-Überweisungen und dem Start eines USD-gebundenen Stablecoins, um Einlagenüberschüsse und Devisenspreads zu erfassen, was eine Konvergenz zwischen Ratenkauf und Vollbankdienstleistungen signalisiert.

SoftPOS-Innovatoren wie Elavon und Swedbank Pay greifen die Akzeptanzkosten von Kleinsthändlern an. Ihre Tap-to-Phone-Lösungen eliminieren Hardwaregebühren, erschließen neue Händler und erweitern den schwedischen Zahlungsmarkt. Visas Tokenisierung reduzierte den Betrug ohne physische Karte in drei Jahren um 18 % und unterstreicht Sicherheit als Differenzierungsmerkmal. Regulatorische Kosten könnten das Feld ausdünnen; obligatorische IBAN-Namensüberprüfungen erfordern Bankinvestitionen von 450 Millionen SEK (50,4 Millionen USD), ein Aufwand, den kleinere Acquirer möglicherweise nicht stemmen können.

Im B2B-Zahlungsverkehr bestehen noch ungenutzte Potenziale. Sechzig Prozent der inländischen Rechnungen werden auf offenen Kreditbedingungen abgewickelt, und ein Drittel kommt überfällig an, was den Bedarf an dynamischen Rabatten und Lieferkettenfinanzierung offenbart. Anbieter, die Compliance, Finanzierung und Zahlung in einer einzigen API bündeln, sind gut positioniert, um inkrementelle Marktanteile im schwedischen Zahlungsmarkt zu gewinnen.

Marktführer im schwedischen Zahlungsverkehr

Qred AB

Getswish AB

Stripe, Inc.

2Checkout (Verifone, Inc.)

PayPal Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Der Europäische Zahlungsrat unterzeichnete ein Memorandum zur Schaffung des Europäischen Zahlungsraums, um Swish, Vipps MobilePay und andere nordische Systeme für QR-Standardisierung und grenzüberschreitende Sofortüberweisungen bis 2028 anzugleichen.

- Januar 2026: Klarna führte Peer-to-Peer-Überweisungen in seiner schwedischen App ein und ermöglicht damit Geldtransfers per Telefonnummer oder E-Mail ohne Offenlegung von Bankkontonummern.

- November 2025: Klarna lancierte KlarnaUSD, einen USD-gebundenen Stablecoin auf Ethereum, um die Händlerabwicklung zu beschleunigen und Devisenschwankungen zu mindern.

- Oktober 2025: Der Europäische Zahlungsrat führte die Überprüfung des Zahlungsempfängernamens in 15 EU-Staaten einschließlich Schweden ein und verpflichtet Banken zur Echtzeit-IBAN-Namensabgleichung bei Überweisungen über 100 EUR (110 USD).

Berichtsumfang des schwedischen Zahlungsmarkts

Der schwedische Zahlungsmarkt kann in zwei Zahlungsarten unterteilt werden: POS und E-Commerce. E-Commerce-Zahlungen umfassen Online-Käufe von Waren und Dienstleistungen, wie Käufe auf E-Commerce-Websites und Online-Buchungen von Reisen und Unterkünften. Was den POS betrifft, fallen alle Transaktionen, die zum Zeitpunkt des physischen Verkaufs getätigt werden, in den Geltungsbereich des Markts, wie Kredit- und Debitkartenzahlungen und mehr. Dies umfasst alle persönlichen Transaktionen, unabhängig davon, wo sie stattfinden, nicht nur traditionelle Transaktionen im Geschäft. Bargeld wird ebenfalls für beide Fälle berücksichtigt (Nachnahme für E-Commerce-Verkäufe).

Der Bericht über den schwedischen Zahlungsmarkt ist segmentiert nach Zahlungsart (Point-of-Sale einschließlich Kartenzahlungen und digitaler Geldbörsen, Online-Verkauf einschließlich Kartenzahlungen und digitaler Geldbörsen), Endnutzerbranche (Einzelhandel, Unterhaltung und digitale Inhalte, Gesundheitswesen, Gastgewerbe und Reisen, Behörden und Versorgungsunternehmen) und Geografie (Schweden). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Point-of-Sale | Kartenzahlungen | Debitkarten |

| Kreditkarten | ||

| Bankfinanzierte Prepaid-Karten | ||

| Digitale Geldbörsen (einschließlich mobiler Geldbörsen) | ||

| Sonstige Point-of-Sale-Zahlungen | ||

| Online-Verkauf | Kartenzahlungen | Debitkarten |

| Kreditkarten | ||

| Bankfinanzierte Prepaid-Karten | ||

| Digitale Geldbörsen | ||

| Sonstige Online-Verkäufe (einschließlich Nachnahme, Banküberweisung und Ratenkauf) |

| Einzelhandel |

| Unterhaltung und digitale Inhalte |

| Gesundheitswesen |

| Gastgewerbe und Reisen |

| Behörden und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Segmentierung nach Zahlungsart | Point-of-Sale | Kartenzahlungen | Debitkarten |

| Kreditkarten | |||

| Bankfinanzierte Prepaid-Karten | |||

| Digitale Geldbörsen (einschließlich mobiler Geldbörsen) | |||

| Sonstige Point-of-Sale-Zahlungen | |||

| Online-Verkauf | Kartenzahlungen | Debitkarten | |

| Kreditkarten | |||

| Bankfinanzierte Prepaid-Karten | |||

| Digitale Geldbörsen | |||

| Sonstige Online-Verkäufe (einschließlich Nachnahme, Banküberweisung und Ratenkauf) | |||

| Nach Endnutzerbranche | Einzelhandel | ||

| Unterhaltung und digitale Inhalte | |||

| Gesundheitswesen | |||

| Gastgewerbe und Reisen | |||

| Behörden und Versorgungsunternehmen | |||

| Sonstige Endnutzerbranchen | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der schwedische Zahlungsmarkt im Jahr 2026?

Die Größe des schwedischen Zahlungsmarkts wird im Jahr 2026 auf 247,67 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 292,94 Milliarden USD zu erreichen.

Welche Wachstumsrate wird für den digitalen Zahlungsverkehr in Schweden bis 2031 erwartet?

Der Markt soll im Zeitraum 2026–2031 mit einer CAGR von 3,41 % wachsen.

Welcher Zahlungskanal hält den größten Anteil in Schweden?

Point-of-Sale-Transaktionen führen mit einem Marktanteil von 60,17 % im schwedischen Zahlungsmarkt, Stand 2025.

Welcher Endnutzersektor wächst beim Zahlungsverkehr am schnellsten?

Zahlungen im Gesundheitswesen verzeichnen den schnellsten Anstieg mit einer prognostizierten CAGR von 4,57 % bis 2031.

Warum gilt Betrug als wesentliches Hemmnis in der schwedischen Zahlungslandschaft?

Push-Payment-Betrügereien und Zahlungsausfälle beim Ratenkauf kosteten im Jahr 2024 7,5 Milliarden SEK (714,29 Millionen USD), was das Verbrauchervertrauen untergräbt und die Akzeptanz von Sofortzahlungen verlangsamt.

Wie wird die Initiative Europäischer Zahlungsraum Schweden beeinflussen?

Harmonisierte QR-Standards und grenzüberschreitende Sofortüberweisungen, die bis 2028 geplant sind, könnten die internationalen Transaktionskosten um 150–200 Basispunkte senken und das E-Commerce-Volumen ausweiten.

Seite zuletzt aktualisiert am: