Größe und Marktanteil des europäischen Zahlungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

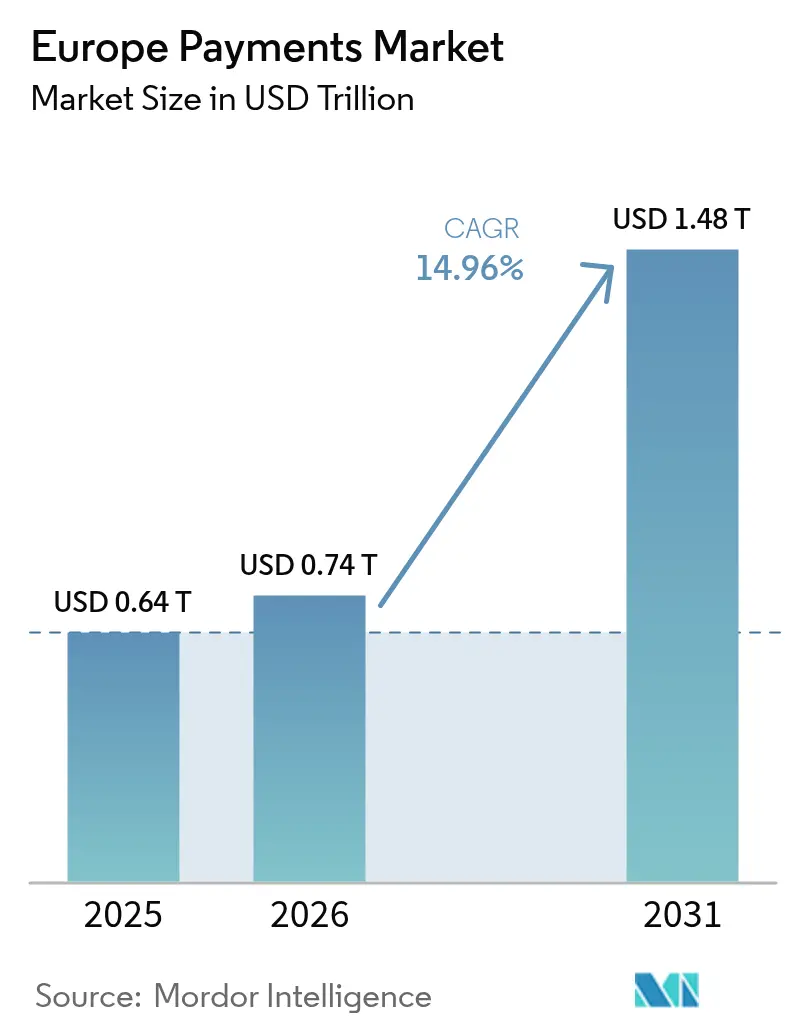

| Marktgröße im Basisjahr (2025) | 0.64 Billionen US-Dollar |

| Marktgröße (2026) | 0.74 Billionen US-Dollar |

| Marktgröße (2031) | 1.48 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.96% CAGR |

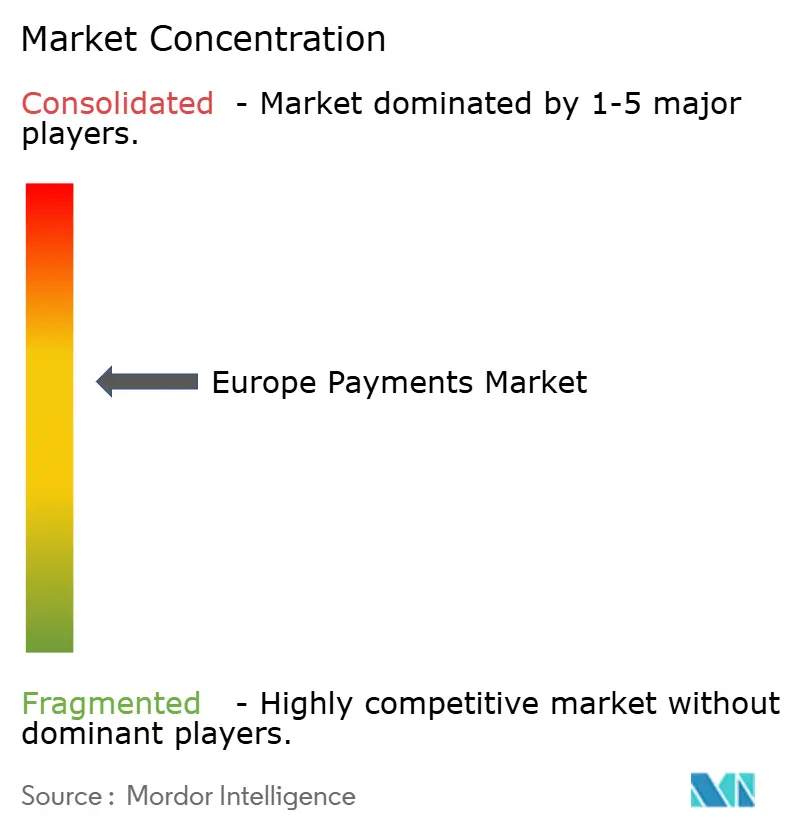

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Zahlungsmarkts durch Mordor Intelligence

Der europäische Zahlungsmarkt wurde im Jahr 2025 auf 0,64 Billionen USD geschätzt und soll von 0,74 Billionen USD im Jahr 2026 auf 1,48 Billionen USD bis 2031 anwachsen, bei einer CAGR von 14,96 % während des Prognosezeitraums (2026–2031). Das Wachstum ist in der beschleunigten Migration von Bargeld zu digitalen Zahlungsinstrumenten verankert, ein Trend, der durch die Feststellung der Europäischen Zentralbank unterstrichen wird, dass Bargeld im Jahr 2024 für 52 % der Point-of-Sale-Transaktionen verwendet wurde, gegenüber 59 % zwei Jahre zuvor.[1]Financial Express, „Zero-MDR-Politik verursacht jährliche Umsatzverluste,” financialexpress.com Die verpflichtende Verfügbarkeit von Echtzeitzahlungen gemäß der Verordnung über Sofortzahlungen, die im Januar 2025 in Kraft tritt, soll den Zugang zu Zehn-Sekunden-Euro-Überweisungen ohne zusätzliche Kosten erweitern. Die rasant zunehmende Nutzung mobiler Geldbörsen – 72 % der Europäer nutzten eine solche im Jahr 2023 – sowie die Einführung von PSD2-gestützten Konto-zu-Konto-Infrastrukturen verschieben die Wettbewerbsgrenzen.[2]Visa, „Entschlüsselung der europäischen Entwicklung mobiler Geldbörsen,” visa.co.uk Grenzüberschreitende Initiativen wie der G20-Fahrplan reduzieren Reibungsverluste bei Überweisungen, während inländische Systeme wie Polens BLIK regionale Innovationskraft unter Beweis stellen. Etablierte Banken reagieren durch paneuropäische Gemeinschaftsunternehmen (zum Beispiel Wero), die darauf abzielen, Erlöspools gegenüber globalen Kartennetzwerken zu verteidigen.

Wichtigste Erkenntnisse des Berichts

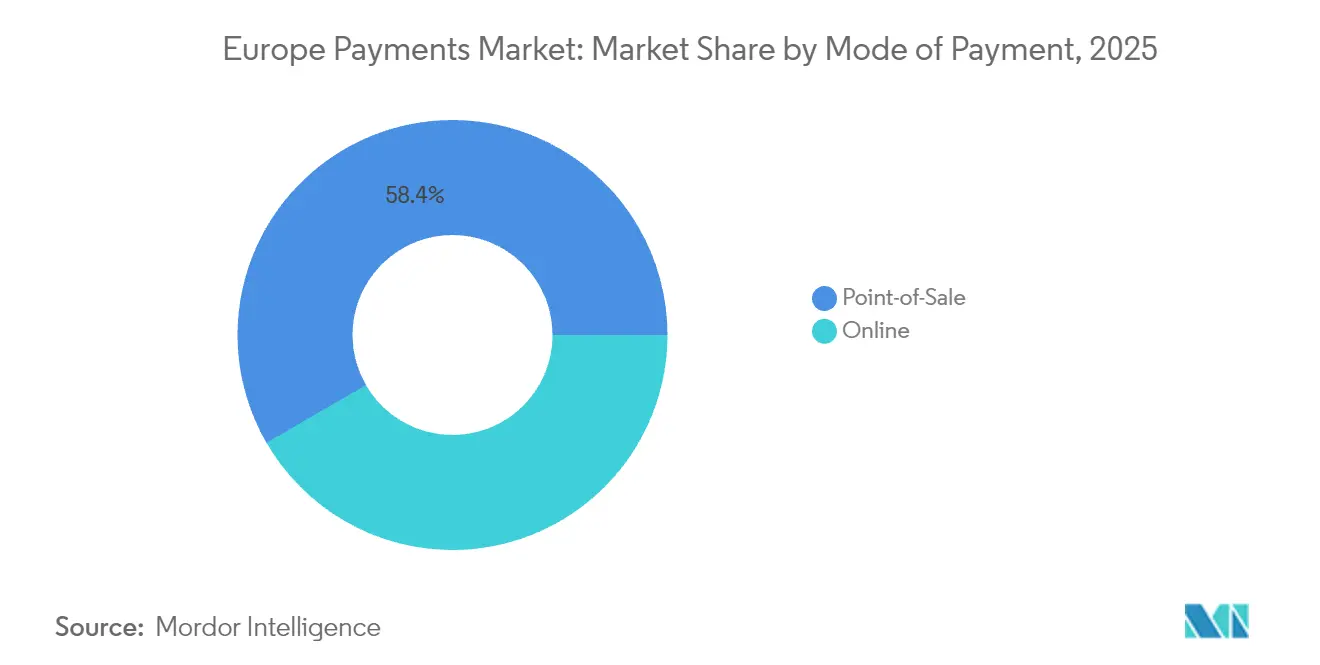

- Nach Zahlungsart entfielen auf POS-Kartenzahlungen 50,62 % des Marktanteils am europäischen Zahlungsmarkt im Jahr 2025; digitale Online-Geldbörsen und Konto-zu-Konto-Zahlungen steuern auf eine CAGR von 17,74 % bis 2031 zu. Insgesamt führte der Point-of-Sale-Bereich mit einem Umsatzanteil von 58,35 %.

- Nach Interaktionskanal führte der Point-of-Sale-Bereich mit einem Umsatzanteil von 70,45 % im Jahr 2025, während E-Commerce/M-Commerce bis 2031 voraussichtlich mit einer CAGR von 18,61 % wachsen wird.

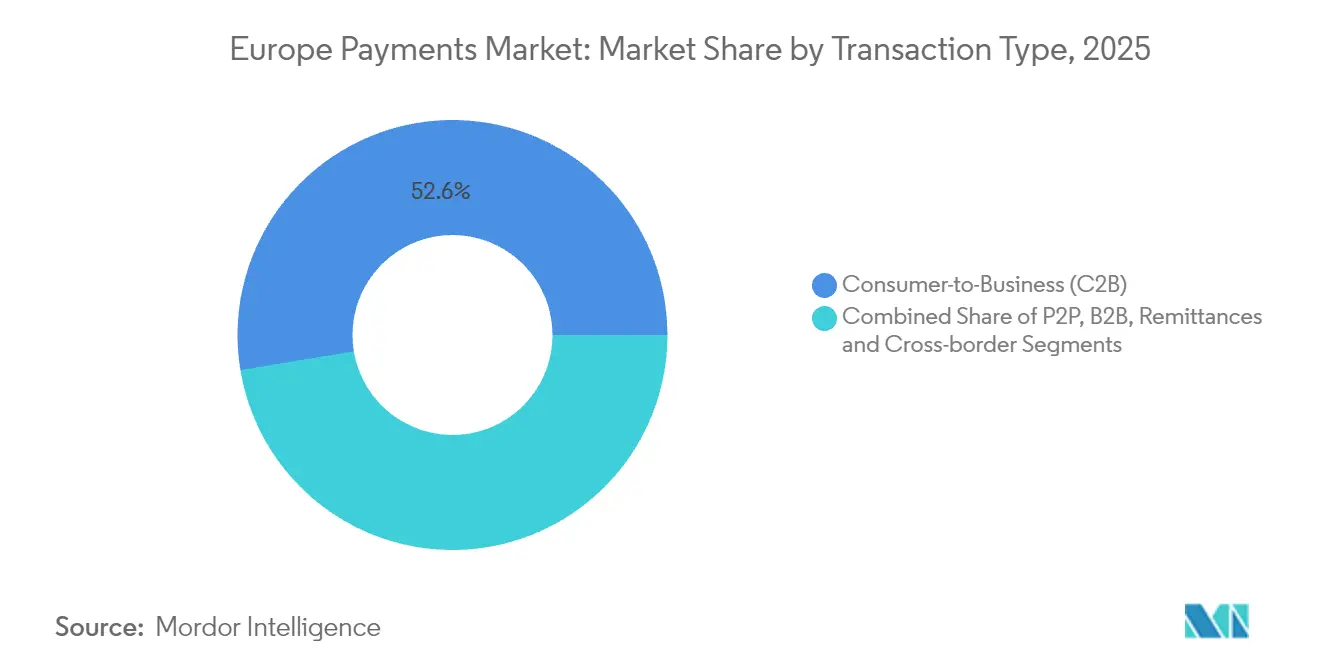

- Nach Transaktionstyp entfielen auf Verbraucher-zu-Unternehmen-Transaktionen 52,60 % des Marktvolumens des europäischen Zahlungsmarkts im Jahr 2025; Überweisungen und grenzüberschreitende Zahlungen verzeichnen mit einer CAGR von 15,76 % das höchste Tempo.

- Nach Endverbraucherbranche repräsentierte der Einzelhandel 27,55 % des Marktumsatzes im Jahr 2025, während Zahlungen im Gesundheitswesen bis 2031 eine CAGR von 17,89 % verfolgen.

- Nach Land behielt das Vereinigte Königreich 17,70 % des Marktanteils am europäischen Zahlungsmarkt im Jahr 2025; Polen wird voraussichtlich das am schnellsten wachsende Land mit einer CAGR von 15,05 % bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Zahlungsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| PSD2-gestützte Open-Banking-APIs zur Förderung von Konto-zu-Konto-Zahlungen | +3.2% | EU-weit, mit stärkerem Einfluss im Vereinigten Königreich, den nordischen Ländern und Deutschland | Mittelfristig (2–4 Jahre) |

| Pan-EU-SEPA-SCT-Inst-Infrastruktur zur Beschleunigung der Echtzeit-Abwicklung | +2.8% | Eurozone-Länder, mit schrittweiser Ausweitung auf Nicht-Euro-EU-Mitglieder | Kurzfristig (≤ 2 Jahre) |

| Einführung von eingebettetem Finanzwesen bei EU-Einzelhändlern | +2.5% | Westeuropa, mit früher Einführung im Vereinigten Königreich, Frankreich und Deutschland | Mittelfristig (2–4 Jahre) |

| Rasante E-Commerce-Expansion in Mittel- und Osteuropa | +2.1% | Polen, Tschechische Republik, Rumänien und baltische Staaten | Mittelfristig (2–4 Jahre) |

| NFC-Limits-Erhöhungen zur Förderung der kontaktlosen Kartennutzung | +1.8% | EU-weit, mit stärkerem Einfluss in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Einbindung von BNPL-Plug-ins durch Händler zur Steigerung des durchschnittlichen Bestellwerts | +1.6% | Nord- und Westeuropa, mit Ausweitung auf Südeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

PSD2-gestützte Open-Banking-APIs zur Förderung von Konto-zu-Konto-Zahlungen

Die Open-Banking-Vorschriften im Rahmen von PSD2 ermöglichen es lizenzierten Drittanbietern, Kontodaten über sichere APIs abzurufen, was kostengünstige und sofortige Konto-zu-Konto-Transaktionen ermöglicht, die Kartennetzwerke umgehen. Die Nutzung im Vereinigten Königreich führt, doch deutsche und nordische Banken skalieren ähnliche Rahmenwerke rasch. Banken, die frühzeitig handeln, bündeln White-Label-APIs für die Zusammenarbeit mit Fintechs, während Nachzügler das Risiko der Disintermediation tragen. Das bevorstehende PSD3-Paket verspricht klarere Datenzugangsregeln, die Anwendungsfälle von der Gehaltsabrechnung bis zur Abo-Rechnungszahlung ausweiten werden.[3]J.P. Morgan, „Jahresbericht 2024 zu Trends bei Zahlungen im Gesundheitswesen,” jpmorgan.com

Pan-EU-SEPA-SCT-Inst-Infrastruktur zur Beschleunigung der Echtzeit-Abwicklung

Das SEPA-Sofortüberweisungsverfahren ermöglicht paneuropäische Euro-Zahlungen in unter zehn Sekunden und ist für Zahlungsdienstleister im Euro-Raum ab Januar 2025 verpflichtend. Das Volumenwachstum wird voraussichtlich verzögerte Batch-Kartenabwicklungen kannibalisieren, den Preiswettbewerb verschärfen und den Interbankenentgelt komprimieren. Zahlungsdienstleister beeilen sich, wertsteigernde Betrugserkennung und Liquiditätsmanagement-Tools zu überlagern, um Einnahmen zu sichern.

Einführung von eingebettetem Finanzwesen bei EU-Einzelhändlern

Einzelhändler integrieren gebrandete Bezahlvorgänge, Treueprogramme und Finanzierungsprozesse direkt in ihre Apps, senken Interbankenentgeltkosten und gewinnen Daten. API-first-Zahlungsgateways ermöglichen es selbst mittelgroßen Händlern, Pay-by-Bank oder Split-Pay mit minimalem Aufwand einzusetzen. Große Lebensmittelhändler in Frankreich und Deutschland haben White-Label-Debitprogramme gestartet, während Modemarktplätze eigene Geldbörsen pilotieren, die in Treueprogramm-Ökosystemen verankert sind.

Rasante E-Commerce-Expansion in Mittel- und Osteuropa

Polen veranschaulicht die Entwicklung der Region: Das inländische Zahlungssystem BLIK verarbeitete im Jahr 2024 mehr als 420 Millionen Transaktionen und ist in drei Nachbarländern aktiv. Da das regionale BIP-Wachstum den EU-Durchschnitt übertrifft, passen grenzüberschreitende Verkäufer ihren Bezahlvorgang an, um inländische Zahlungsinfrastrukturen, mobile Geldbörsen und Cash-on-Delivery-Hybride zu unterstützen. Zahlungsunternehmen, die lokale Regulierung und Verbraucherbedürfnisse beherrschen, erschließen inkrementelle Transaktionsvolumen, die andernfalls an globale Kartennetzwerke verloren gehen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Fragmentierung der Interbankenentgelte und Komplexität lokaler Zahlungssysteme | -1.9% | EU-weit, mit stärkerem Einfluss in Märkten mit starken inländischen Zahlungssystemen | Mittelfristig (2–4 Jahre) |

| Betrugsrisiko bei Sofortzahlungen erhöht Rückstellungskosten | -1.6% | EU-weit, mit stärkerem Einfluss in früh einführenden Ländern | Kurzfristig (≤ 2 Jahre) |

| Veraltete Kernbankensysteme verlangsamen die Einführung von Sofortzahlungen | -1.4% | EU-weit, mit stärkerem Einfluss in Märkten mit älterer Bankinfrastruktur | Mittelfristig (2–4 Jahre) |

| DSGVO-bedingte Datenlokalisierungsbeschränkungen | -1.2% | EU-weit, mit strengerer Durchsetzung in Deutschland, Frankreich und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierung der Interbankenentgelte und Komplexität lokaler Zahlungssysteme

Die durch die Interbankenentgeltverordnung gedeckelten Verbraucherkartengebühren weichen in der Praxis noch immer ab und zwingen Händler dazu, Carte Bancaire, Bancontact und Girocard neben globalen Marken zu verwalten, was den Compliance-Aufwand erhöht. Zahlungsdienstleister absorbieren doppelte Zertifizierungs- und Routing-Kosten, die Innovationsbudgets schmälern.

Betrugsrisiko bei Sofortzahlungen erhöht Rückstellungskosten

Echtzeit-unwiderrufliche Überweisungen verstärken die Betrugshaftung; Banken müssen KI-gestützte Mustererkennungstools einsetzen und Erstattungssysteme finanzieren, was die Kostenbasis erhöht und Skalenvorteile für große Abwickler schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Digitale Geldbörsen gestalten die Zahlungslandschaft um

POS-Kartenzahlungen behielten im Jahr 2025 mit 50,62 % den größten Anteil und spiegeln damit jahrelange Infrastrukturinvestitionen und Verbrauchergewohnheiten wider. Insgesamt führte der Point-of-Sale-Bereich mit einem Umsatzanteil von 58,35 %. Dennoch beobachtet der europäische Zahlungsmarkt, dass digitale Geldbörsen und Konto-zu-Konto-Infrastrukturen mit einer CAGR von 17,74 % wachsen und Anteile von Karten sowohl online als auch am Point of Sale gewinnen. Eine wachsende Gruppe von 72 % der Europäer nutzt aktiv eine Geldbörse, und der weltweite E-Commerce-Anteil von Geldbörsen soll bis 2025 52,5 % übersteigen. Die Bargeldnutzung geht zurück, obwohl sie bei kleinen oder ländlichen Käufen noch eine Nischenstärke behält. Wearable- und QR-basierte Optionen gewinnen unter frühen Anwendern inkrementelle Anteile. Da die Konsortiums-Geldbörse Wero in den großen Euro-Volkswirtschaften skaliert, sind etablierte Anbieter gezwungen, Akzeptanz und Treueprogrammintegration zu harmonisieren.

Die gefestigte Position von Karten gewährleistet weiterhin ihre Relevanz, doch Kartenaussteller bereichern ihre Angebote mit Ratenzahlungsfunktionen und Krypto-Prämienbindungen, um Abflüsse zu begrenzen. Das Volumen des europäischen Zahlungsmarkts für kartenbasierte Transaktionen wird jedoch voraussichtlich stagnieren, da geldbörsenbasierte Konto-zu-Konto-Lastschriften Anwendungsfälle wie Rechnungszahlungen, Abonnements und Kleinstbeträge übernehmen. Zahlungsgateways, die eine einzige Integration für Karten, bankbelastete Geldbörsen und Pay-by-Bank orchestrieren, sind gut positioniert, um die Präferenz der Händler zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Interaktionskanal: E-Commerce-Beschleunigung verändert die Zahlungsdynamik

Point-of-Sale-Transaktionen dominierten im Jahr 2025 noch immer mit einem Anteil von 70,45 %, was Europas beträchtlichen stationären Einzelhandelsanteil widerspiegelt. Lockdowns beschleunigten das digitale Engagement, und dieser Schwung blieb bestehen: Das Marktvolumen des europäischen Zahlungsmarkts für E-Commerce und M-Commerce wächst bis 2031 mit einer CAGR von 18,61 %. Omnichannel-Prozesse verwischen Kanallinien, wobei Click-and-Collect, QR-initiierte Instore-Zahlungen und Pay-by-Link im Chat für Kontinuität sorgen. Zahlungsanbieter, die Risikobewertung und Token-Management kanalübergreifend vereinheitlichen, schützen Händler vor Betrugsanstiegen und steigern die Autorisierungsquoten.

Mobile Geräte machen einen wachsenden Großteil der E-Commerce-Bezahlvorgänge aus, angeführt von eingebetteten Schaltflächen in sozialen Netzwerken und Gaming-Apps. Der Wandel zwingt Acquirer dazu, App-basierte Ein-Klick-Token zu beherrschen und die netzwerkebene Token-Vergabe der Kartensysteme zu unterstützen. Der Marktanteil des europäischen Zahlungsmarkts für rein In-App-Transaktionen soll innerhalb des Kanalmix am schnellsten wachsen, was die Nachfrage nach SDKs ankurbelt, die den Integrationsaufwand für Tausende mittelgroße Händler reduzieren.

Nach Transaktionstyp: Grenzüberschreitende Zahlungen gewinnen an Dynamik

Verbraucher-zu-Unternehmen-Transaktionen repräsentierten im Jahr 2025 52,60 % des Transaktionswerts, gestützt durch Einzelhandelsausgaben und wiederkehrende Rechnungszahlungen. Das grenzüberschreitende Segment ist jedoch mit einer CAGR von 15,76 % das herausragende Wachstumssegment, angetrieben durch KMU-Exportaktivitäten und Diaspora-Überweisungen. Verbesserte Korridore im Rahmen des G20-Fahrplans zielen darauf ab, Kosten und Abwicklungszeiten zu senken und Geldbörse-zu-Geldbörse-Überweisungen zu fördern, die über regionale Sofortzahlungsinfrastrukturen abgewickelt werden. Person-zu-Person-Apps, die SCT Inst nutzen, bieten nun nahezu kostenlose inländische Überweisungen und verdrängen Barzahlungen unter Privatpersonen. Business-to-Business-Volumina bleiben bedeutend, doch die Prozesskomplexität bietet Fintechs, die Rechnungsstellung automatisieren, Daten abgleichen und Handelsfinanzierungsoptionen integrieren können, erheblichen Spielraum.

In Wertbegriffen bleibt das Marktvolumen des europäischen Zahlungsmarkts im B2B-Bereich substanziell, auch wenn das Wachstum hinter dem Verbraucherbereich zurückbleibt, was Banken dazu veranlasst, Echtzeit-ISO-20022-kompatible Zahlungsaufforderungsmodule zu entwickeln. Regulierungsbedingte E-Rechnungsmandate, die in Frankreich, Deutschland und Polen eingeführt werden, werden die Digitalisierung beschleunigen und direkt mit diesen Zahlungsaufforderungen verknüpft sein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Digitalisierung im Gesundheitswesen treibt Zahlungsinnovation voran

Der Einzelhandel behielt im Jahr 2025 mit 27,55 % den größten Umsatzanteil, gestützt durch die Allgegenwart des kontaktlosen Bezahlens und Pilotprojekte für kassenloses Einkaufen. Einzelhändler setzen zunehmend auf proprietäre Geldbörsen und Abonnementpakete, die Zahlung, Treueprogramme und Mikrofinanzierung verbinden und so den Zugriff auf Kundendaten festigen. Das Gesundheitswesen verfolgt unterdessen eine CAGR von 17,89 %, da Telemedizin, E-Apotheken und Versicherungserstattungen online verlagert werden. Der Marktanteil des europäischen Zahlungsmarkts im Gesundheitswesen ist heute noch gering, beschleunigt sich jedoch, da Krankenhäuser Online-Zuzahlungen vorschreiben und Versicherer sofortige Schadenszahlungen auf Geldbörsen fördern.

Unterhaltungs- und digitale Inhalte-Ökosysteme sind auf wiederkehrende Zahlungen und Mikrozahlungen angewiesen, was Gateways dazu drängt, die Abrechnung von Kleinstbeträgen und die Schadensbegrenzung bei Rückbuchungen zu perfektionieren. Die Erholung von Gastgewerbe und Reisen hat Hoteliers dazu veranlasst, auf Pre-Arrival-Pay-by-Link und biometrisch verifizierte Check-in-Abwicklungen umzusteigen. Öffentliche Verwaltungen und Versorgungsunternehmen stellen zunehmend auf Papier-Girozettel um und leiten Bürger zu QR-Rechnungen, die über nationale Sofortzahlungsinfrastrukturen beglichen werden, weiter, unterstützt durch EU-Fördermittel für digitale öffentliche Infrastruktur.

Geografische Analyse

Das Vereinigte Königreich erfasste im Jahr 2025 17,70 % des europäischen Zahlungsmarkts und profitiert von nahezu universeller kontaktloser Abdeckung und früher Open-Banking-Durchdringung. Faster Payments, das inländische Überweisungen bereits in Sekunden abwickelt, liefert einen Blaupause für die Sofortzahlungsambitionen der Region. Der regulatorische Fokus auf das BNPL-Verhalten deutet auf eine ausgewogene Haltung zwischen Innovation und Verbraucherschutz hin, und die Arbeit der Bank of England an einem digitalen Pfund unterstreicht den Antrieb, das öffentliche Geld zukunftssicher zu machen.

Deutschland, Frankreich und Spanien machen zusammen einen erheblichen Anteil des europäischen Zahlungsmarkts aus. Deutschlands Gewohnheit, PayPal und Rechnungskauf nach Lieferung zu nutzen, weicht allmählich Geldbörsen und Pay-by-Bank, da PSD2-Transaktionen zum Mainstream werden. Frankreichs Betonung biometrischer Authentifizierung, unterstützt durch das lokale System Carte Bancaire, zielt darauf ab, das Verbrauchervertrauen zu stärken. Spanien verzeichnete ein zweistelliges Wachstum des E-Commerce-Umsatzes, wobei Geldbörsen in Super-Apps für die Generation Z gebündelt wurden.

Italien und Polen bilden die Vorhut der wachstumsstarken Territorien. Polen, mit einer prognostizierten CAGR von 15,05 %, nutzt das inländische System BLIK, das sich nun auf Rumänien und die Slowakei ausgedehnt hat. Günstige makroökonomische Bedingungen – das BIP soll 2025 um 3,5 % steigen – stützen die Verbraucherausgaben. Der nordische Cluster, nahezu bargeldlos, zeigt die Konsolidierung von Geldbörsen: MobilePay und Vipps fusionierten und erlangten die Größe, um Interbankenentgelte und Akzeptanzkonditionen zu verhandeln.

Das übrige Europa – Benelux, Balkan und Baltikum – präsentiert ein vielschichtiges Bild der Adoptionsstufen. Baltische Regulierungsbehörden fördern kryptofreundliche Richtlinien, während Balkanländer den Ausbau der Kartenakzeptanzinfrastruktur priorisieren. Die Kleinzahlungsstrategie der Europäischen Zentralbank zielt auf einheitlichen Zugang ab, befürwortet Sofortzahlungsinfrastrukturen und bereitet sich auf einen digitalen Euro vor, der die Abwicklung im gesamten Block harmonisieren könnte.

Wettbewerbslandschaft

Die Kartennetzwerke Visa und Mastercard bleiben zentral, stehen jedoch vor neuen Herausforderungen. Sechzehn führende europäische Banken gründeten Wero, um die strategische Kontrolle über Geldbörsen- und P2P-Infrastrukturen zurückzugewinnen. Worldline, Europas größter Acquirer, integriert Google-Cloud-KI zur Schärfung der Betrugserkennung und führt gleichzeitig sein Power24-Programm ein, das bis 2025 Einsparungen von 200 Millionen USD anstrebt.

Nexi S.p.A.s EMTN-Rahmenwerk über 4 Milliarden EUR (4,3 Milliarden USD) rüstet das Unternehmen für Konsolidierung und organische Expansion von Italien in die DACH- und MOE-Korridore. BNP Paribas und BPCE gründeten Estreem, um Emittenten-Prozessor-Erträge in Frankreich zu erschließen und beabsichtigen, 17 Milliarden Transaktionen jährlich abzuwickeln.

Fintech-Disruptoren beschleunigen die Spezialisierung. Adyen skaliert einheitliche Commerce-APIs, Satispay zielt auf Person-zu-Händler-Mikrozahlungen ab, und BLIK plant regionale Expansion. Insgesamt kontrollieren die fünf größten Abwickler rund 55 % des Wertes des europäischen Zahlungsmarkts, was Nischenanbietern in vertikalisierten SaaS- und grenzüberschreitenden Korridoren Raum lässt.

Marktführer im europäischen Zahlungsmarkt

Visa Inc.

Currence iDEAL BV

Melio Payments Inc.

Mastercard Incorporated

Giropay GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: BNP Paribas und BPCE gründeten Estreem zur Konsolidierung der französischen Zahlungsabwicklung und zur Ausrichtung auf EU-Expansion, gebündelt mit Sofortzahlungs- und Multi-Scheme-Unterstützung.

- Januar 2025: Worldline stellte seinen Transformationsplan Power24 vor und ging eine strategische KI-Partnerschaft mit Google ein, die Kostendisziplin mit Produktinnovation verbindet.

- Januar 2025: Nexi S.p.A. legte ein EMTN-Programm über 4 Milliarden EUR (4,3 Milliarden USD) auf, um die Finanzierungsquellen für die Expansion zu diversifizieren.

- Dezember 2024: Die Europäische Zentralbank meldete, dass Bargeld bei 52 % der POS-Zahlungen eingesetzt wurde, was die schrittweise Verlagerung hin zu digitalen Zahlungen bestätigt.

Umfang des Berichts über den europäischen Zahlungsmarkt

Zahlungen werden zunehmend bargeldlos, und die Rolle der Branche bei der Förderung von Inklusion ist zu einer obersten Priorität geworden. Zahlungen tragen zur Entwicklung digitaler Volkswirtschaften bei und treiben Innovationen voran, während sie gleichzeitig als stabile Grundlage weltweit dienen.

Der europäische Zahlungsmarkt ist segmentiert nach Zahlungsart (Point of Sale (Kartenzahlungen, digitale Geldbörse, Bargeld), Online-Verkauf (Kartenzahlungen, digitale Geldbörse)), nach Endverbraucherbranche (Einzelhandel, Unterhaltung, Gesundheitswesen, Gastgewerbe) und nach Land.

| Point-of-Sale | Karte (Debit, Kredit, Prepaid) |

| Digitale Geldbörsen (Apple Pay, Google Pay, Interac Flash) | |

| Bargeld | |

| Sonstiger POS (Geschenkkarten, QR, Wearables) | |

| Online | Karte (Karte nicht vorhanden) |

| Digitale Geldbörse und Konto-zu-Konto (Interac e-Transfer, PayPal) | |

| Sonstiges Online (Nachnahme, BNPL, Banküberweisung) |

| Point-of-Sale |

| E-Commerce/M-Commerce |

| Person-zu-Person (P2P) |

| Verbraucher-zu-Unternehmen (C2B) |

| Business-to-Business (B2B) |

| Überweisungen und grenzüberschreitend |

| Einzelhandel |

| Unterhaltung und digitale Inhalte |

| Gesundheitswesen |

| Gastgewerbe und Reisen |

| Öffentliche Verwaltung und Versorgungsunternehmen |

| Sonstige Endverbraucherbranchen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Polen |

| Nordische Länder |

| Übriges Europa (Osteuropa, Benelux, Baltikum usw.) |

| Segmentierung nach Zahlungsart | Point-of-Sale | Karte (Debit, Kredit, Prepaid) |

| Digitale Geldbörsen (Apple Pay, Google Pay, Interac Flash) | ||

| Bargeld | ||

| Sonstiger POS (Geschenkkarten, QR, Wearables) | ||

| Online | Karte (Karte nicht vorhanden) | |

| Digitale Geldbörse und Konto-zu-Konto (Interac e-Transfer, PayPal) | ||

| Sonstiges Online (Nachnahme, BNPL, Banküberweisung) | ||

| Segmentierung nach Interaktionskanal | Point-of-Sale | |

| E-Commerce/M-Commerce | ||

| Segmentierung nach Transaktionstyp | Person-zu-Person (P2P) | |

| Verbraucher-zu-Unternehmen (C2B) | ||

| Business-to-Business (B2B) | ||

| Überweisungen und grenzüberschreitend | ||

| Segmentierung nach Endverbraucherbranche | Einzelhandel | |

| Unterhaltung und digitale Inhalte | ||

| Gesundheitswesen | ||

| Gastgewerbe und Reisen | ||

| Öffentliche Verwaltung und Versorgungsunternehmen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Polen | ||

| Nordische Länder | ||

| Übriges Europa (Osteuropa, Benelux, Baltikum usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Zahlungsmarkts?

Der Markt verarbeitete im Jahr 2026 0,74 Billionen USD und ist auf dem Weg, bis 2031 1,48 Billionen USD zu erreichen.

Welche Zahlungsart wächst in Europa am schnellsten?

Digitale Geldbörsen und Konto-zu-Konto-Infrastrukturen expandieren mit einer CAGR von 17,74 % und übertreffen damit Karten und Bargeld.

Wie wirkt sich die Verordnung über Sofortzahlungen auf europäische Unternehmen aus?

Ab Januar 2025 müssen alle Euro-Überweisungen in unter zehn Sekunden ohne zusätzliche Kosten abgewickelt werden, was das Liquiditätsrisiko senkt und neue Echtzeit-Dienste ermöglicht.

Warum gilt Polen als Wachstumszentrum für Zahlungen?

Starkes BIP-Wachstum sowie der Erfolg des inländischen Systems BLIK positionieren Polen für eine CAGR von 15,05 % bis 2031.

Welche Rolle spielen Lösungen für eingebettetes Finanzwesen für Einzelhändler?

Eingebettetes Finanzwesen ermöglicht es Händlern, den Bezahlvorgang zu kontrollieren, Verarbeitungsgebühren zu senken und neue Einnahmen durch gebrandete Zahlungs- und Treueprogramme zu erzielen.

Werden BNPL-Produkte voraussichtlich strengeren Regulierungen unterliegen?

Ja. Gesetzesentwürfe im Vereinigten Königreich und in der EU erfordern klarere Offenlegungen und Bonitätsprüfungen, was das langfristige Verbrauchervertrauen stärken, aber das kurzfristige Wachstum dämpfen dürfte.

Seite zuletzt aktualisiert am: