LNG-Lagertank-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

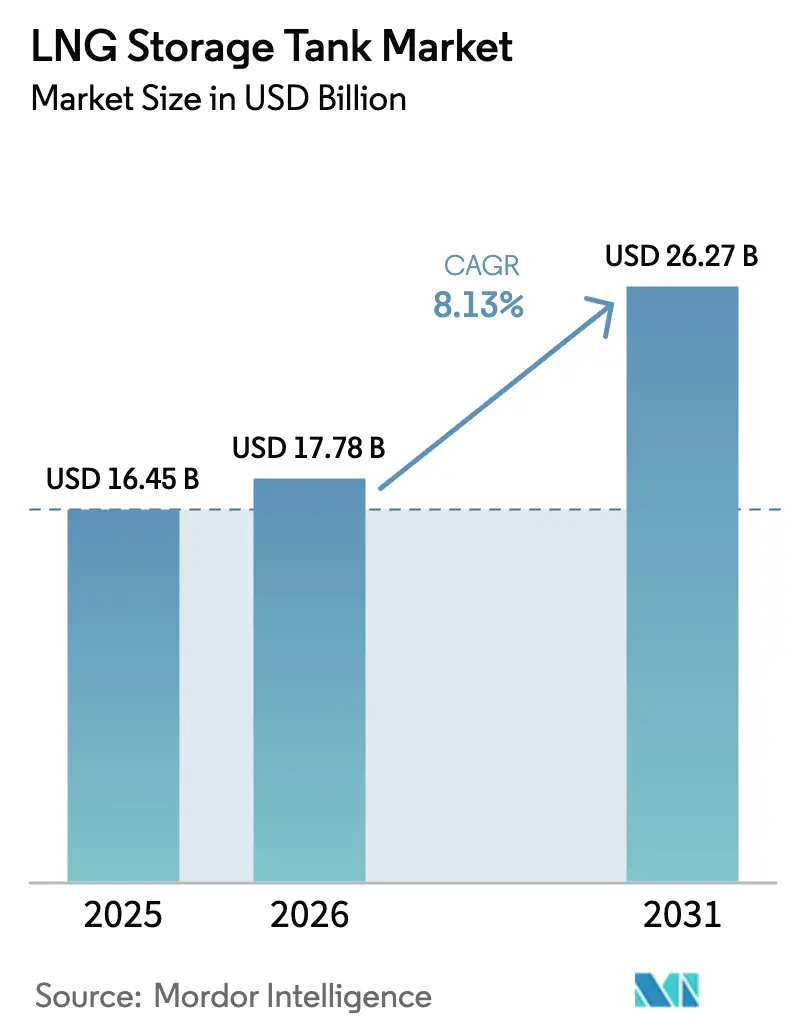

| Marktgröße (2026) | 17.78 Milliarden US-Dollar |

| Marktgröße (2031) | 26.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

LNG-Lagertank-Marktanalyse von Mordor Intelligence

Die LNG-Lagertank-Marktgröße wurde im Jahr 2025 auf 16,45 Milliarden USD geschätzt und soll von 17,78 Milliarden USD im Jahr 2026 auf 26,27 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,13 % während des Prognosezeitraums (2026–2031).

Steigende LNG-Handelsvolumina, die zunehmende Akzeptanz LNG-betriebener Schiffe und der Schwerpunkt der Asien-Pazifik-Region auf Versorgungssicherheit verstärken den stetigen Kapitaleinsatz in neue Tankfarmen und schwimmende Systeme. Verschärfte Schwefelemissionsgrenzen für Schiffe, das rasche Wachstum schwimmender Speicher- und Regasifizierungseinheiten sowie die Automatisierung des 9%-Nickelschweißens verkürzen Projektzeitpläne und senken das Lebenszyklusrisiko. Modulare Vorfertigung, insbesondere von Membrankonstruktionen, erschließt abgelegene Projektstandorte und mittelgroße Knotenpunkte. Stahl- und Nickelkostenvolatilität sowie langwierige Küstengenehmigungsverfahren bilden die wesentlichen Gegenwindfaktoren; die langfristige politische Unterstützung für Gas als Übergangskraftstoff hält den LNG-Lagertank-Markt jedoch auf einem stabilen Kurs.

Wesentliche Berichtsergebnisse

- Nach Rückhaltetyp führte Vollschutz im Jahr 2025 mit einem Anteil von 41,75 % am LNG-Lagertank-Markt; Membriantanks sollen bis 2031 mit einer CAGR von 11,02 % wachsen.

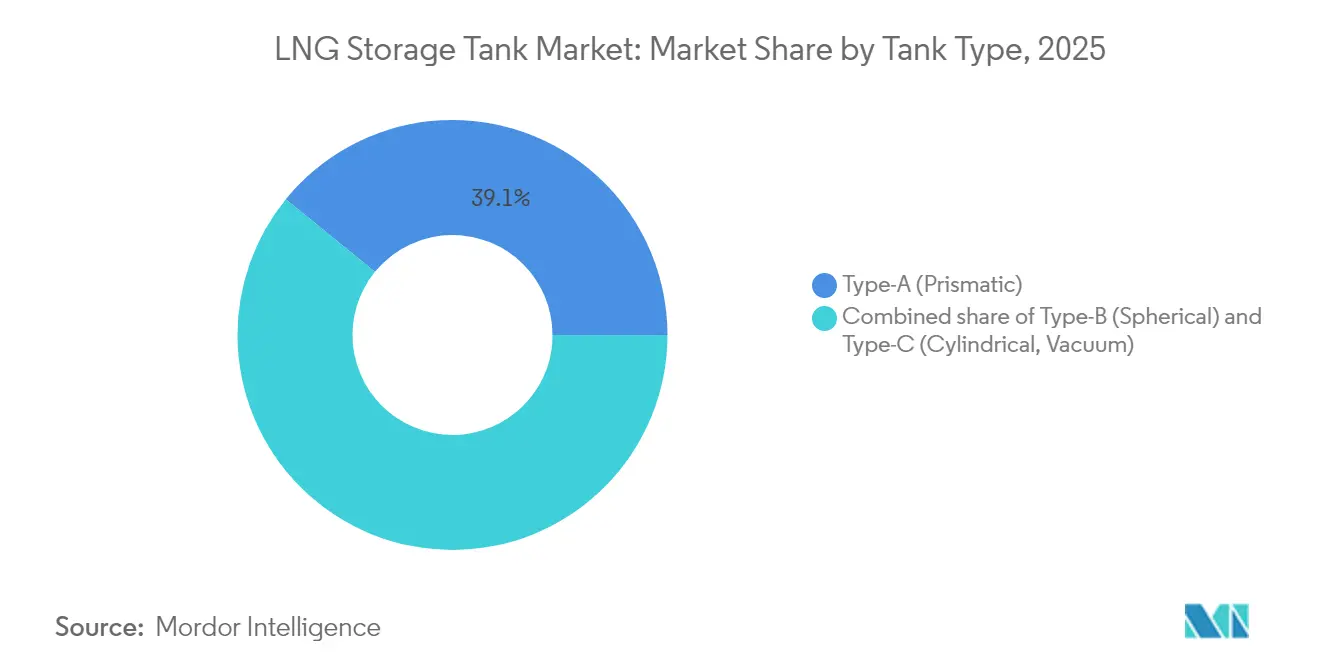

- Nach Tankgeometrie entfielen auf Typ-A-prismatische Konstruktionen im Jahr 2025 ein Marktanteil von 39,12 % am LNG-Lagertank-Markt, während zylindrische Typ-C-Tanks mit einer prognostizierten CAGR von 10,05 % das schnellste Wachstum verzeichneten.

- Nach Material erfasste 9%-Nickelstahl im Jahr 2025 51,82 % des Umsatzes; Aluminiumlegierungen sollen bis 2031 mit einer CAGR von 10,92 % wachsen.

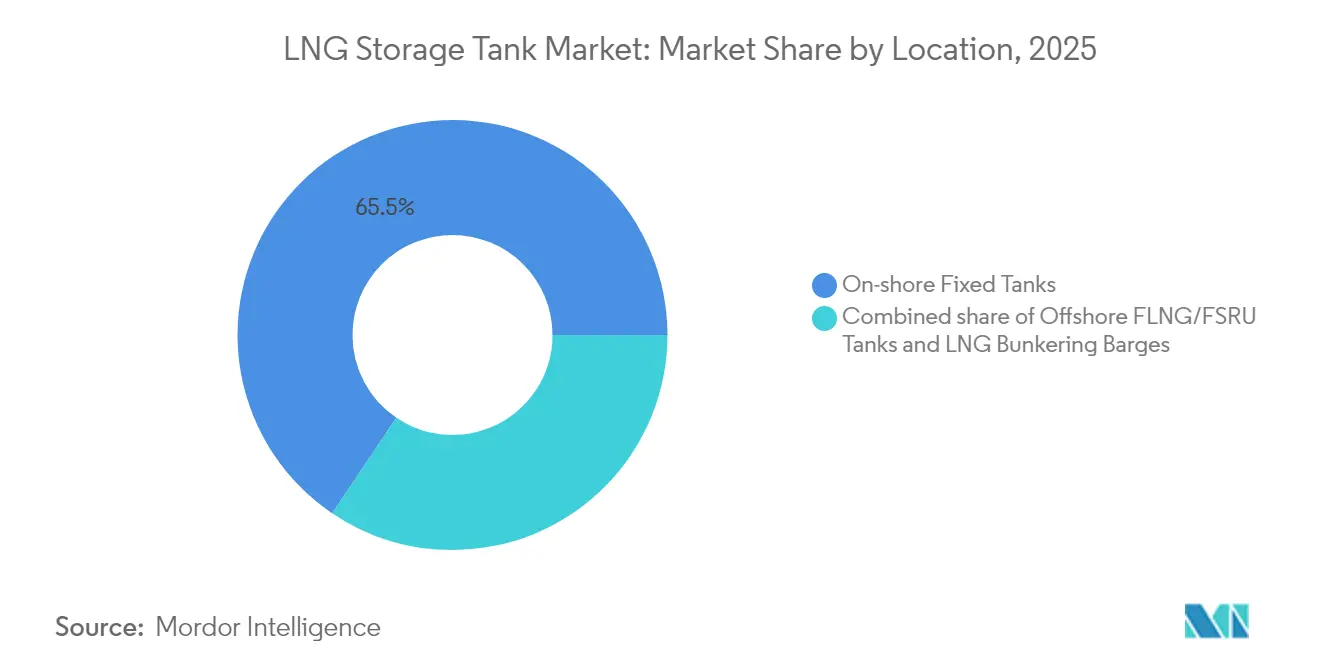

- Nach Standort dominierten Onshore-Festtanks mit einem Anteil von 65,54 % im Jahr 2025, während Offshore-FLNG/FSRU-Einheiten mit einer CAGR von 13,18 % steigen sollen.

- Nach Anwendung hielten Import- und Regasifizierungsterminals im Jahr 2025 einen Anteil von 42,60 % am LNG-Lagertank-Markt, und Marine-Bunkering-Einrichtungen verzeichnen ein Wachstum von 10,88 % CAGR.

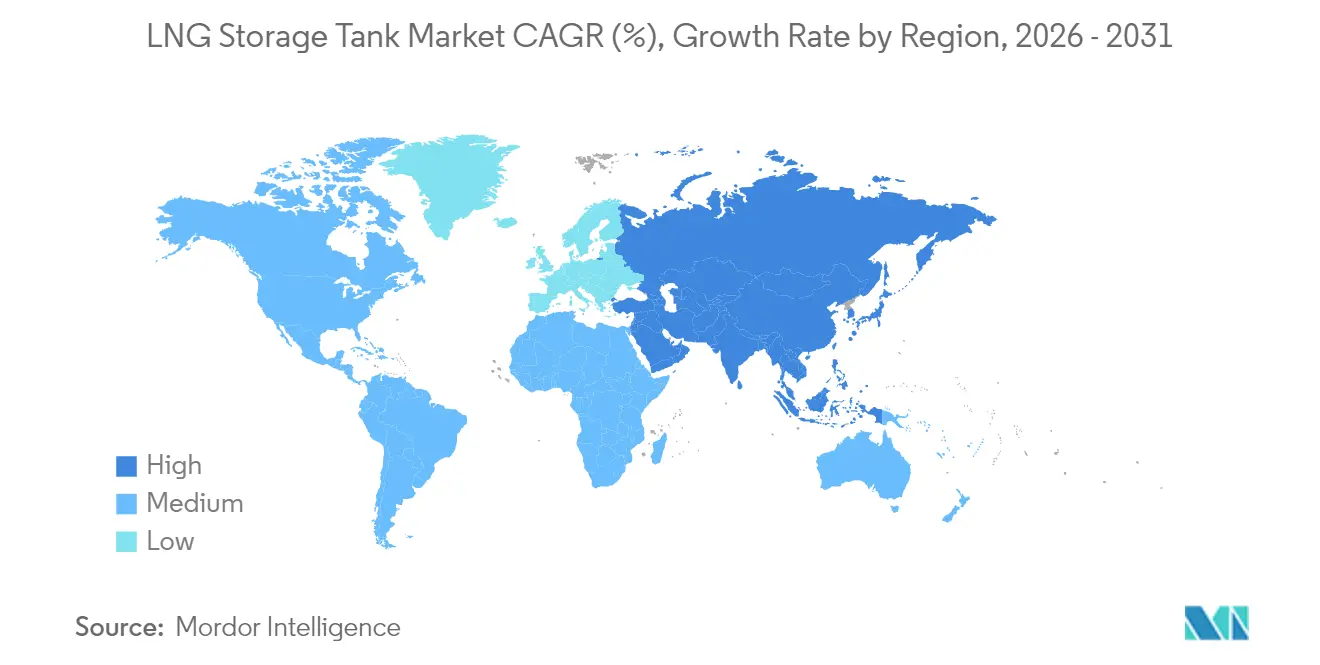

- Nach Geografie befehligte die Asien-Pazifik-Region im Jahr 2025 44,10 % des Umsatzes und wird voraussichtlich die schnellste regionale Expansion mit einer CAGR von 8,94 % aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale LNG-Lagertank-Markttrends und -Erkenntnisse

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Ausbau der LNG-Bunkering-Infrastruktur für die maritime Dekarbonisierung | 1.2% | Global, mit frühen Zuwächsen in Singapur, Rotterdam, Gibraltar | Mittelfristig (2–4 Jahre) |

| Wachstum schwimmender LNG-Importterminals (FSRUs) | 1.8% | Asien-Pazifik als Kern, Ausweitung auf Europa und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg der asiatischen Gasnachfrage und energiepolitischer Maßnahmen zur Versorgungssicherheit | 2.1% | Asien-Pazifik, mit sekundären Auswirkungen auf Lieferanten im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Einführung von 9%-Nickel-Kryogen-Schweißrobotern | 0.7% | Global, konzentriert in Japan, Südkorea, China | Mittelfristig (2–4 Jahre) |

| Modulare vorgefertigte bodennahe Membriantanks | 0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kleinmaßstäbliche LNG-Satellitenknotenpunkte zur Förderung der Typ-C-Nachfrage | 0.8% | Global, mit früher Einführung in abgelegenen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der LNG-Bunkering-Infrastruktur für die maritime Dekarbonisierung

Die Emissionsobergrenzen der Internationalen Seeschifffahrts-Organisation lenken Reeder in Richtung LNG-Antrieb, was die Entwicklung großmaßstäblicher Bunkerknotenpunkte in Singapur, Rotterdam und dem US-Golf fördert. Das Amerikanische Bureau of Shipping geht davon aus, dass die LNG-betriebene Flotte bis 2027 mehr als 1.000 Schiffe umfassen wird – ein Wandel, der die Nachfrage nach Hochdruck-Typ-C-Tanks ankurbelt, die schnellen zyklischen Belastungen standhalten können.[1]Amerikanisches Bureau of Shipping, "Globaler LNG-Flotten-Ausblick," eagle.org Häfen beeilen sich, Bunkeroperateure zu lizenzieren und dedizierte Lagerplätze hinzuzufügen, was Projektvorlaufzeiten beschleunigt und modulare Tankpakete fördert, die Kaianlagenstörungen minimieren. Die Asien-Pazifik-Region bewegt sich im schnellsten Tempo dank dichter Zubringerrouten und flexibler Schiff-zu-Schiff-Transfers, die kompakte, hochtransparentierte Speicherung erfordern. Lieferanten mit bewährten Membran- oder zylindrischen Konstruktionen sichern sich frühe Verträge, da Charterer kompatible, zukunftssichere Lösungen suchen.

Wachstum schwimmender LNG-Importterminals (FSRUs)

Länder, die nach dem Energieschock 2022 mit dringenden Versorgungslücken konfrontiert sind, bevorzugen FSRUs, da Bauzeiten von 18–24 Monaten im Vergleich zum 4–6-Jahres-Horizont von Onshore-Terminals günstig abschneiden. Die US-amerikanische Energieinformationsbehörde schätzt die schwimmende Regasifizierungskapazität für 2024 auf 7,8 Milliarden Kubikfuß pro Tag, was etwa 8 % des globalen Ausstoßes entspricht.[2]US-amerikanische Energieinformationsbehörde, "Internationale LNG-Importterminals," eia.gov Die für Pakistan, Ägypten und Deutschland bestellten neuen Einheiten demonstrieren die Portabilität des Modells und geringere Genehmigungsanforderungen. Rückhaltesysteme, die auf die dynamischen Bewegungen schwimmender Rümpfe zugeschnitten sind – vorwiegend Membranvarianten – sind folglich sehr gefragt. Konstrukteure, die Schwallwiderstand garantieren und gleichzeitig hohen Frachtumschlag ermöglichen können, gewinnen den Großteil der EPC-Aufträge.

Anstieg der asiatischen Gasnachfrage und energiepolitischer Maßnahmen zur Versorgungssicherheit

Japans strategischer LNG-Reserveplan und Chinas Ziel von 55 Milliarden Kubikmetern Speicherkapazität bis 2030 verändern die regionalen Beschaffungszyklen grundlegend. Riesige 230.000-m³-Tanks, die an Chinas Küste gebaut werden, signalisieren eine anhaltende Welle von Vollschutz-Aufträgen. Indiens öffentliche Öl- und Gas-Unternehmen verdoppeln die Kapazität in Ennore und erhöhen den LNG-Anteil im nationalen Mix. Diese Maßnahmen verbessern die Anlagenauslastung, verkürzen die Amortisationszeiten und stärken den LNG-Lagertank-Markt in der Region langfristig.

Einführung von 9%-Nickel-Kryogen-Schweißrobotern

Lasergeführtes Roboterschweißen hat Arbeitsstunden und Fehlerquoten bei 9%-Nickelverbindungen gesenkt, wie in begutachteten Studien zum Verhalten von ASTM-A553-1-Platten bei -196 °C bestätigt wurde.[3]Metals Journal (MDPI), "Laserschweißverhalten von ASTM A553-1 bei kryogenen Temperaturen," mdpi.com Asiatische Werften leiten den Einsatz von Mehrachsenrobotern zur Beschleunigung der Abarbeitung der QatarEnergy-Trägerverzögerungen. Die Präzision der kontrollierten Wärmezufuhr verringert das Risiko von Heißrissen und erhöht dadurch die Fertigungsausbeuten und reduziert den Nacharbeitsaufwand. Hersteller, die automatisierte Verfahren zertifizieren können, sichern sich Rahmenvereinbarungen mit erstklassigen EPC-Unternehmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Volatilität bei Stahl- und Nickelpreisen | -0.9% | Global, mit akuten Auswirkungen auf die Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Genehmigungsverzögerungen für Küstentankfarmen | -0.6% | Nordamerika und EU-Regulierungsbehörden | Langfristig (≥ 4 Jahre) |

| Entstehende unterirdische LNG-Speicheralternativen | -0.4% | Europa und Nordamerika, Pilotprojekte in Asien | Langfristig (≥ 4 Jahre) |

| Membriantank- Patentstreitigkeiten, die die Lieferantenbasis einschränken | -0.3% | Global, konzentriert in großen Schiffbaunationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Stahl- und Nickelpreisen

Ein Nickelgehalt von bis zu 9 % macht Rohstoffschwankungen zu einem wesentlichen Kostenfaktor, wobei Argus-Bewertungen zeigen, dass die Spotnickelpreise im Jahr 2024 um mehr als 35 % schwankten. Bei einem 180.000-m³-Vollschutztank können die Plattenkosten 45 % des gelieferten EPC-Werts ausmachen, was Hersteller gefährdet, wenn Absicherungsmaßnahmen scheitern. Einige asiatische Werke erproben 7%-Nickel-TMCP-Platten, um die Legierungskosten zu senken, ohne die Tieftemperaturzähigkeit zu verlieren, und EPC-Unternehmen sichern sich längerfristige Lieferverträge zur Stabilisierung der Angebote.

Genehmigungsverzögerungen für Küstentankfarmen

In Nordamerika müssen Prüfungen auf Bezirks- und Bundesebene Konsultationen zu Baggerarbeiten, Feuchtgebieten und indigenem Land miteinander in Einklang bringen. Projekte wie Texas LNG haben die Erstgasentnahme durch laufende Rechtsbehelfe auf nach 2029 verschoben. Europa sieht sich ähnlicher Opposition gegenüber, wobei Umweltgruppen deutsche Küstenterminals anfechten. Entwickler verlängern ihre Zeitpläne um ein Jahr oder mehr, was die kurzfristige Nachfrage nach großvolumiger Speicherung reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rückhaltetyp: Vollschutz bleibt der Maßstab, während Membriantanks an Dynamik gewinnen

Vollschutzsysteme machten 2025 41,75 % der Umsätze aus, dank solider Sicherheitsmerkmale und regulatorischer Vertrautheit. Betreiber von Hochdurchsatz-Importterminals schätzen die Doppelwandkonfiguration, die Verschüttungen eindämmt und die Wartung vereinfacht. Der LNG-Lagertank-Markt verzeichnet weiterhin konsistente Spezifikationen für Einheiten mit 160.000 m³–230.000 m³ an neuen chinesischen, japanischen und indischen Standorten, was das Vertrauen in das Design bestätigt. Membriantanks, die für schwimmende und modulare Projekte bevorzugt werden, sollen bis 2031 eine CAGR von 11,02 % erreichen, was die Werftpräferenz für schnellere Montage und überlegene volumetrische Effizienz widerspiegelt. In den Jahren 2025–2027 sollen schwimmende Regasifizierungsbereitstellungen in Deutschland und Brasilien weitere Membrankonversionen verankern.

Membranlieferanten investieren in Schwallforschung und Sperrfolienlegierungen, um die Designlebensdauer auf über 40 Jahre zu verlängern. GTTs NEXT1 erhielt wichtige Zulassungen und mehrere asiatische Werftaufträge, was eine breitere Akzeptanz signalisiert. Einzelschutz bleibt in Nischen-Spitzenlastanlagen bestehen, wo Kosten vorrangig sind, während eingemauerte Betonkonzepte in Geologien eingesetzt werden, die Kavernenbergbauansätze ermöglichen. Insgesamt wird der LNG-Lagertank-Markt voraussichtlich eine Balance zwischen bewährter Vollschutzsicherheit und membranbedingten Geschwindigkeits- und Flächengewinnen finden, während Entwickler ihre Konstruktionen nach Projektkontext optimieren.

Nach Tanktyp: Typ-A-Führung trifft auf beschleunigte Typ-C-Einführung

Rechteckige Typ-A-Tanks hielten 2025 einen Anteil von 39,12 % und dominierten platzbeschränkte Terminals, die ihre hohe Raumeffizienz nutzen. Ausgereifte Fertigungslinien in Korea, China und Europa halten wettbewerbsfähige Kosten pro Kubikmeter aufrecht, und Nachrüstungen der Dampfhandhabungsausrüstung verlängern den Anlagenwert. Dennoch treiben kleinmaßstäbliche Vertriebsnetze und Bunkerknotenpunkte Typ-C-Zylinder mit einer prognostizierten CAGR von 10,05 % an. Ihre Vakuumisolierung senkt den Abdampfverlust erheblich und unterstützt Mehrstopp-Kraftstofflieferungen mit minimalem Verlust.

Kompakte Reliquefizierungsmodule, die von Wärtsilä im 4.000-bis-40.000-m³-Trägerbereich vorgestellt wurden, passen natürlich zu Typ-C, um Punkt-zu-Punkt-Logistik zu ermöglichen. Typ-B-Kugeln behaupten sich in Extremdruckkontexten, sehen sich aber hohen Kapitalausgaben und längeren Bauzeiten gegenüber. In verschiedenen Anwendungsbereichen kombinieren Entwickler Geometrien: prismatische Strandtanks am Anlegerkopf, zylindrische Lagertanks auf Bunkerschiffen und Kugeln bei älteren FLNG-Umrüstungen, was die vielfältigen Betriebsumgebungen innerhalb des LNG-Lagertank-Markts widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Material: 9%-Nickelstahl dominiert, während Aluminium bei gewichtskritischen Anwendungen aufholt

Mit 51,82 % des Umsatzes im Jahr 2025 bleibt 9%-Nickelstahl der Goldstandard für kryogene Beständigkeit und gut charakterisierte Schweißbarkeit. Umfassende Bruchmechanikdaten erleichtern die regulatorische Zulassung, und die globale Plattenkapazität unterstützt volumenintensive Megaprojekte. Volatile Nickelpreise fördern jedoch die Entwicklung von Alternativen. Aluminiumlegierungen mit einer CAGR-Prognose von 10,92 % gewinnen bei Seekugeln und mobilen ISO-Containern an Beliebtheit, wo geringere Dichte zu leichteren Rümpfen und Fahrgestellen führt. Durchbrüche beim Faserlaserschweißen für hochmanganhaltige und 7%-Nickel-Platten erweitern die Materialauswahl und versprechen nennenswerte Erleichterungen bei den Kapitalausgaben.

EPC-Unternehmen wägen die Kompromisse zwischen höheren Rohstoffkosten und Lebenszyklusersparnissen durch reduzierten Anstrich- und Korrosionsaufwand ab. Beton, insbesondere vorgespannte Varianten gepaart mit Membranauskleidungen, gewinnt in seismisch aktiven Regionen und bei ästhetischen Einschränkungen an Aufmerksamkeit. Insgesamt halten Innovationen den LNG-Lagertank-Markt mit einem diversifizierten Materialwerkzeugkasten versorgt, der sowohl für megagroße Strandtanks als auch für containerisierte Mikrohubs geeignet ist.

Nach Standort: Onshore-Installationen dominieren, während die Offshore-Kapazität ansteigt

Onshore-Tanks trugen 2025 65,54 % der Verkäufe bei, aufgrund bestehender Stegnetze, einfacherer Wartung und integrierter Pipeline-Anschlüsse. Brownfield-Erweiterungen an bestehenden Importterminals in Japan, Südkorea und Spanien beinhalten hauptsächlich die Ergänzung von Onshore-Einheiten, die gemeinsame Abdampfrückgewinnung und Stickstoffversorgung nutzen. Unterdessen schreitet die Offshore-FLNG- und FSRU-Kapazität mit einer CAGR von 13,18 % voran, angetrieben von Ländern, die eine schnelle Versorgung ohne Landnutzungskonflikte suchen.

Neubau-Schwimmrümpfe im Nahen Osten, Westafrika und Nordeuropa verfügen oft über große Membriantanks, die Schlingerdämpfung und Warm-Stacking-Flexibilität ermöglichen. Leasingmodelle senken den anfänglichen Kapitalbedarf und erweitern die Reichweite auf Schwellenmärkte mit begrenztem staatlichem Kredit. Im Prognosezeitraum wird erwartet, dass der LNG-Lagertank-Markt ein stetiges Wachstum der Onshore-Volumina verzeichnet, während der Anteil schwimmender Anlagen zunimmt, wenn mehr Rümpfe aus den Auftragsbüchern gerollt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Importterminals bleiben dominant; Marine-Bunkering beschleunigt sich

Import- und Regasifizierungskomplexe hielten 2025 einen Anteil von 42,60 %, gestützt durch Europas Diversifizierung nach 2022 weg von Pipeline-Gas und Asiens Kapazitätserweiterungen. Grundlastabnahme und langfristige Verträge sichern bankfähige Cashflows und stärken die Bedeutung dieses Segments. Marine-Bunkering-Speicherung steigt mit einer CAGR von 10,88 % an, angetrieben durch die strengeren Schwefel- und Treibhausgasgrenzen der Internationalen Seeschifffahrts-Organisation und die wachsende Flotte von LNG-Dual-Fuel-Containerschiffen und Tankern.

Dedizierte Bunkerhäfen wie Rotterdam, Singapur und Galveston beauftragen spezialisierte zylindrische oder Membriantanks, um schnelle Betankungs-Zeitfenster zu bedienen. Spitzenlasteinheiten für Gasversorger und Satellitenanlagen für abgelegene Bergwerke runden die Nachfrage ab und bieten diversifizierte Einnahmequellen für EPC-Auftragnehmer. Insgesamt bestätigen diese vielfältigen Verwendungen eine nachhaltige Breite über den LNG-Lagertank-Markt hinweg.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 44,10 % des globalen Umsatzes und ist auf dem Weg zu einer CAGR von 8,94 % bis 2031. China allein baut mehr als dreißig neue Terminals, die jeweils mit mehreren 220.000-m³-Vollschutztanks ausgestattet sind, um sich gegen Spotmarktvolatilität abzusichern. Japans neu genehmigtes strategisches Reserveprogramm schreibt einen dauerhaften Frachtbestand vor und fügt der Speichernachfrage vorhersehbare Entnahme- und Auffüllzyklen hinzu. Indien verdoppelt seine Ostküstenkapazität und setzt Anreize für Stadtgasverteiler, Schwimmspeicher zu chartern, und erweitert dadurch das adressierbare Volumen. Regionale Hersteller profitieren von kürzeren Logistikketten für Platten- und Legierungsversorgung, was die Lieferzeiten verkürzt und den LNG-Lagertank-Markt in der Region festigt.

Europas Importkapazität stieg zwischen 2021 und Ende 2024 um 34 %, als Deutschland, Frankreich und die Niederlande Notfall-FSRUs installierten. Obwohl der Ausstoß 2024 aufgrund milder Witterung, die den Gasverbrauch dämpfte, zurückging, genehmigen Regulierungsbehörden weiterhin schrittweise Strandtanks, die für künftige Wasserstoff- oder Ammoniakbeimischungen ausgelegt sind. Der politische Druck für ammoniakkompatible Komponenten hat Überarbeitungen bei der Konstruktion von Sekundärbarrieren und Abdampfsystemen ausgelöst. Nordamerika beherbergt die tiefste Projektwarteschlange, sieht sich aber Herausforderungen durch Rechtsstreitigkeiten und Bundesprüfungen gegenüber. Entwickler verlängern Zeitpläne um 12–18 Monate, was die Bauplattennachfrage verzögert, aber den zugrunde liegenden Bedarf nicht aushöhlt.

Der Nahe Osten und Afrika entwickeln sich zu aufstrebenden Wachstumspolen. Katars ausgeweitete Nordfeldproduktion wird neue Tankkapazität in Ras Laffan erfordern, um schrittweise Züge zu bewältigen, während das Ruwais-Projekt der Vereinigten Arabischen Emirate EPC-Verträge für zwei 200.000-m³-Kryotanks mit Lieferung bis 2029 vergibt. Afrikas FLNG-Welle wird schwimmende Rümpfe mit mehrreihigen Membriantanks nach Kongo, Mauretanien und Senegal bringen. Lokale Regierungen betrachten diese Anlagen als Umsatzverstärker für Exporte und Enabler für die heimische Stromversorgung, was den LNG-Lagertank-Markt über mehrere Regionen hinweg auf nachhaltigen Schwung positioniert.

Wettbewerbslandschaft

Die Branche zeigt eine moderate Konzentration. Fünf etablierte Lieferanten kontrollieren etwas mehr als 70 % der installierten Kapazität, doch jüngste Transaktionen verschieben die Ausrichtungen. Mason Capitals Erwerb des CB&I-Speicherarms für 475 Millionen USD ergibt eine reine Einheit, die nicht durch EPC-Konzernzyklen eingeschränkt ist.[4]McDermott International, "Übernahme der CB&I-Speicherplattform," mcdermott.com GTT festigt sein Membranmonopol durch schrittweise Technologieverbesserungen und konsistente Zulassungen und sichert sich Aufträge für Träger der nächsten Generation von chinesischen Werften. Chart Industries' Auftrag für Woodsides Louisiana-LNG-Anlage unterstreicht seine Wettbewerbsfähigkeit bei Kaltbox-Modulen und vorgefertigten Tanks.

Strategische Allianzen signalisieren einen Drang zur vertikalen Integration und Diversifizierung. Kawasaki und CB&I arbeiten an der Eindämmung von verflüssigtem Wasserstoff zusammen und positionieren sich für den Post-2030-Markt für kohlenstoffarme Kraftstoffe. Lieferanten sichern das Nickelrisiko durch Kooperationen mit vorgelagerten Legierungsproduzenten ab, während Werften in automatisiertes Schweißen investieren, um den Durchsatz zu steigern. Patentstreitigkeiten bleiben ein Wildcard: Langwierige Rechtsstreitigkeiten könnten neue Marktteilnehmer abschrecken und das geistige Eigentum bei einer Handvoll Lizenzgebern konzentrieren.

Regionale Herausforderer erklimmen die Wertschöpfungskette. Koreanische Schiffsbauer nutzen staatliche Unterstützung, um Membranpaneele intern zu fertigen und mehr Marge zu erzielen. Chinesische Hersteller erweitern die Walzkapazität für 9%-Nickelplatten und verkürzen die Vorlaufzeiten für heimische Megaprojekte. Obwohl Untergrundlagerinnovatoren Felskaverne-Konzepte anbieten, dominieren Mainstream-Onshore- und Membranpositionen die Beschaffungslisten und halten den LNG-Lagertank-Markt in einem Zustand disziplinierten Wettbewerbs.

LNG-Lagertank-Branchenführer

Chart Industries Inc.

CIMC Enric

Linde plc

McDermott (CB&I Storage)

IHI Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Venture Global, ein US-amerikanischer Hersteller von Flüssigerdgas (LNG), hat mit Petronas LNG, einer Tochtergesellschaft des malaysischen staatlichen Öl- und Gaskonzerns Petronas, eine mehrjährige Kauf- und Verkaufsvereinbarung (SPA) unterzeichnet.

- Juli 2025: Coastal Bend LNG hat die Entwicklung einer Erdgasverflüssigungs- und Exportanlage an der texanischen Golfküste, USA, mit einer Kapazität von 22,5 Millionen Tonnen pro Jahr gestartet.

- Mai 2025: In der ostchinesischen Provinz Zhejiang feierte Zhoushan einen bedeutenden Meilenstein mit der Eröffnung seiner ersten gebundenen Flüssigerdgas-Lageranlage (LNG), die nun innerhalb der China (Zhejiang) Pilot-Freihandelszone in Betrieb ist.

- Januar 2025: CB&I, ein Ingenieurbüro, sicherte sich einen Pauschalvertrag für die Planung, Beschaffung und den Bau (EPC) von zwei Kryotanks für das Ruwais-LNG-Projekt in Abu Dhabi, Vereinigte Arabische Emirate.

Globaler LNG-Lagertank-Markt: Berichtsumfang

Ein Flüssigerdgas-Lagertank bzw. LNG-Lagertank ist ein spezialisierter Typ von Lagertank, der zur Lagerung von Flüssigerdgas verwendet wird. LNG-Lagertanks können sich auf dem Boden, oberirdisch oder auf LNG-Trägern befinden. LNG-Lagertanks haben doppelte Behälter, wobei der innere Behälter LNG und der äußere Behälter Isoliermaterialien enthält. Der LNG-Lagertank-Markt ist segmentiert nach Produkttyp (selbsttragende und nicht selbsttragende Tanks), nach Materialtyp (Stahl, 9%-Nickelstahl, Aluminiumlegierungen und weitere) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosen für den LNG-Lagertank-Markt in Wert (Milliarden USD) für alle oben genannten Segmente.

| Vollschutz-Tanks |

| Einzelschutz-Tanks |

| Membriantanks |

| Erdverlassene/kryogene Betontanks |

| Typ-A (Prismatisch) |

| Typ-B (Sphärisch) |

| Typ-C (Zylindrisch, Vakuumisoliert) |

| Kohlenstoffstahl |

| 9%-Nickelstahl |

| Aluminiumlegierungen |

| Vorspannbeton |

| Onshore-Festtanks |

| Offshore-FLNG/FSRU-Tanks |

| LNG-Bunkerschiffe |

| Verflüssigungsanlagen |

| Import- und Regasifizierungsterminals |

| Spitzenlast- und Satellitenanlagen |

| Marine-Bunkering-Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Singapur | |

| Malaysia | |

| Australien | |

| Rest Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Rückhaltetyp | Vollschutz-Tanks | |

| Einzelschutz-Tanks | ||

| Membriantanks | ||

| Erdverlassene/kryogene Betontanks | ||

| Nach Tanktyp | Typ-A (Prismatisch) | |

| Typ-B (Sphärisch) | ||

| Typ-C (Zylindrisch, Vakuumisoliert) | ||

| Nach Material | Kohlenstoffstahl | |

| 9%-Nickelstahl | ||

| Aluminiumlegierungen | ||

| Vorspannbeton | ||

| Nach Standort | Onshore-Festtanks | |

| Offshore-FLNG/FSRU-Tanks | ||

| LNG-Bunkerschiffe | ||

| Nach Anwendung | Verflüssigungsanlagen | |

| Import- und Regasifizierungsterminals | ||

| Spitzenlast- und Satellitenanlagen | ||

| Marine-Bunkering-Einrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Rest Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des LNG-Lagertank-Markts?

Der Markt steht bei 17,78 Milliarden USD im Jahr 2026 und soll bis 2031 26,27 Milliarden USD erreichen.

Welche Region erzeugt die höchste Nachfrage nach LNG-Lagertanks?

Asien-Pazifik führt mit 44,10 % des globalen Umsatzes im Jahr 2025 und wächst bis 2031 mit einer CAGR von 8,94 %.

Warum gewinnen Membriantanks an Bedeutung?

Membrankonstruktionen bieten überlegene Raumeffizienz und beschleunigte Installation und treiben eine CAGR von 11,02 % an, die andere Rückhaltetypen übertrifft.

Wie wirkt sich die Volatilität bei Stahl- und Nickelpreisen auf die Tankkosten aus?

Nickelschwankungen können Plattenkosten auf fast die Hälfte der Gesamttankausgaben treiben und EPC-Margen unter Druck setzen sowie Legierungsinnovationen fördern.

Welche Rolle spielen schwimmende Speicher- und Regasifizierungseinheiten (FSRUs)?

FSRUs verkürzen die Bauzeiten auf unter zwei Jahre und geben Nationen schnelle Importkapazität und treiben eine CAGR von 13,18 % bei der Offshore-Tanknachfrage an.

Welche Tankgeometrie wird für die kleinmaßstäbliche LNG-Verteilung bevorzugt?

Vakuumisolierte zylindrische Typ-C-Tanks dominieren Satellitenknotenpunkte und Bunkering-Dienste, da sie höhere Drücke bewältigen und geringere Abdampfverluste aufweisen.

Seite zuletzt aktualisiert am: