Größe und Marktanteil des europäischen Marktes für Öl- und Gasspeichertanks

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

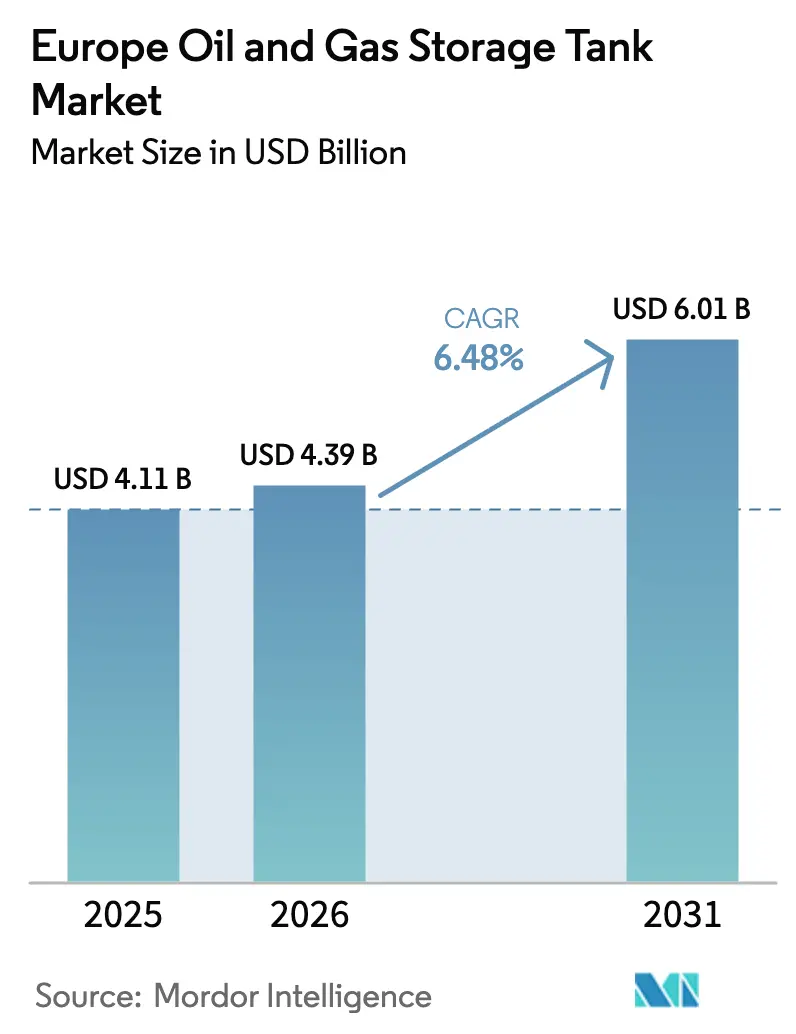

| Marktgröße im Basisjahr (2025) | 4.11 Milliarden US-Dollar |

| Marktgröße (2026) | 4.39 Milliarden US-Dollar |

| Marktgröße (2031) | 6.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Öl- und Gasspeichertanks von Mordor Intelligence

Die Größe des europäischen Marktes für Öl- und Gasspeichertanks wird für 2025 auf USD 4,11 Milliarden, für 2026 auf USD 4,39 Milliarden und bis 2031 auf USD 6,01 Milliarden prognostiziert, mit einer CAGR von 6,48 % von 2026 bis 2031.

Dieses Wachstum spiegelt stetige Kapitalausgaben für Mehrkraftstoff-Tankparks wider, die neben Rohöl und raffinierten Produkten auch Flüssigerdgas (LNG), Wasserstoff und fortschrittliche Biokraftstoffe aufnehmen können. Schwimmdachaustausche, die durch strengere Grenzwerte für flüchtige organische Verbindungen (VOC) vorgeschrieben sind, die Inbetriebnahme von LNG-Importterminals in Deutschland und den Niederlanden sowie steigende strategische Reserveziele in der gesamten Europäischen Union sind die wesentlichen Umsatztreiber. Umgekehrt verlängern der rückläufige Erdölbedarf, strenge Umweltkonformitätskosten und anhaltender Widerstand aus der Bevölkerung die Amortisationszeiträume für Neubauprojekte. Die Wettbewerbsintensität bleibt moderat, da die fünf größten unabhängigen Betreiber etwa 40 % der Drittpartei-Lagerkapazität kontrollieren und damit Raum für regionale Spezialisten lassen, die digitale Zwillinge für die Instandhaltung und modulare Tanklösungen in den Vordergrund stellen.

Wichtigste Erkenntnisse des Berichts

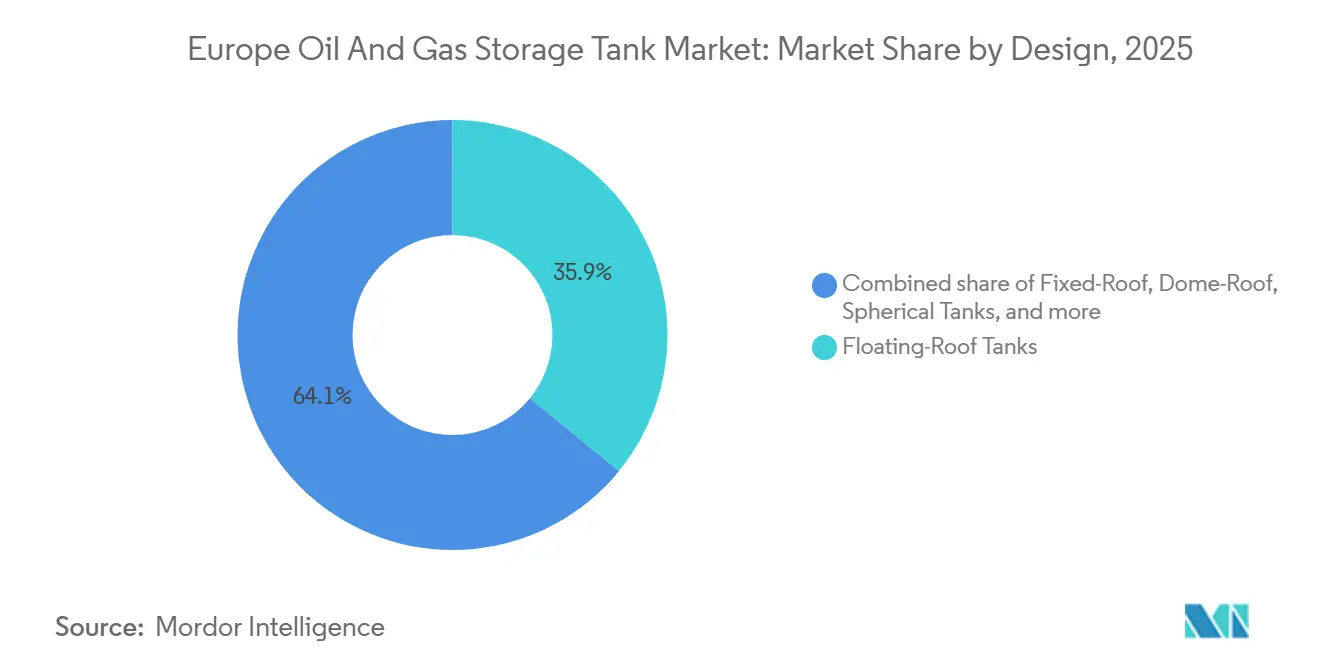

- Nach Design entfielen auf Schwimmdachtanks im Jahr 2025 ein Umsatzanteil von 35,9 %; für das Segment wird bis 2031 eine CAGR von 7,5 % prognostiziert.

- Nach Tanktyp hielten oberirdische Behälter im Jahr 2025 einen Marktanteil von 70,2 % am europäischen Markt für Öl- und Gasspeichertanks, während mobile und modulare Einheiten bis 2031 die höchste CAGR von 8,9 % erzielen sollen.

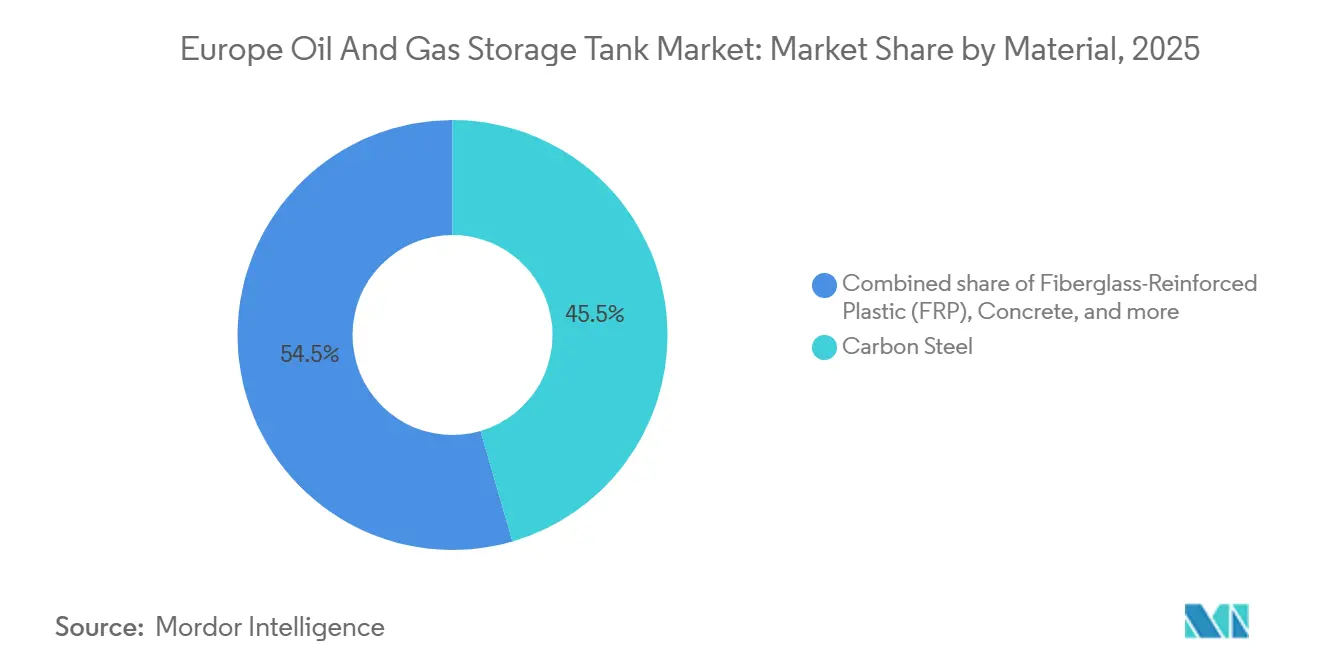

- Nach Material entfiel auf Kohlenstoffstahl im Jahr 2025 ein Anteil von 45,5 % an der Marktgröße des europäischen Marktes für Öl- und Gasspeichertanks, während faserverstärkter Kunststoff (FRP) mit einer CAGR von 9,7 % das stärkste Wachstum verzeichnete.

- Nach Kapazitätsbereich dominierte das Band von 50.000–150.000 m³ im Jahr 2025 mit einem Umsatzanteil von 32,7 % und soll mit einer CAGR von 6,9 % wachsen.

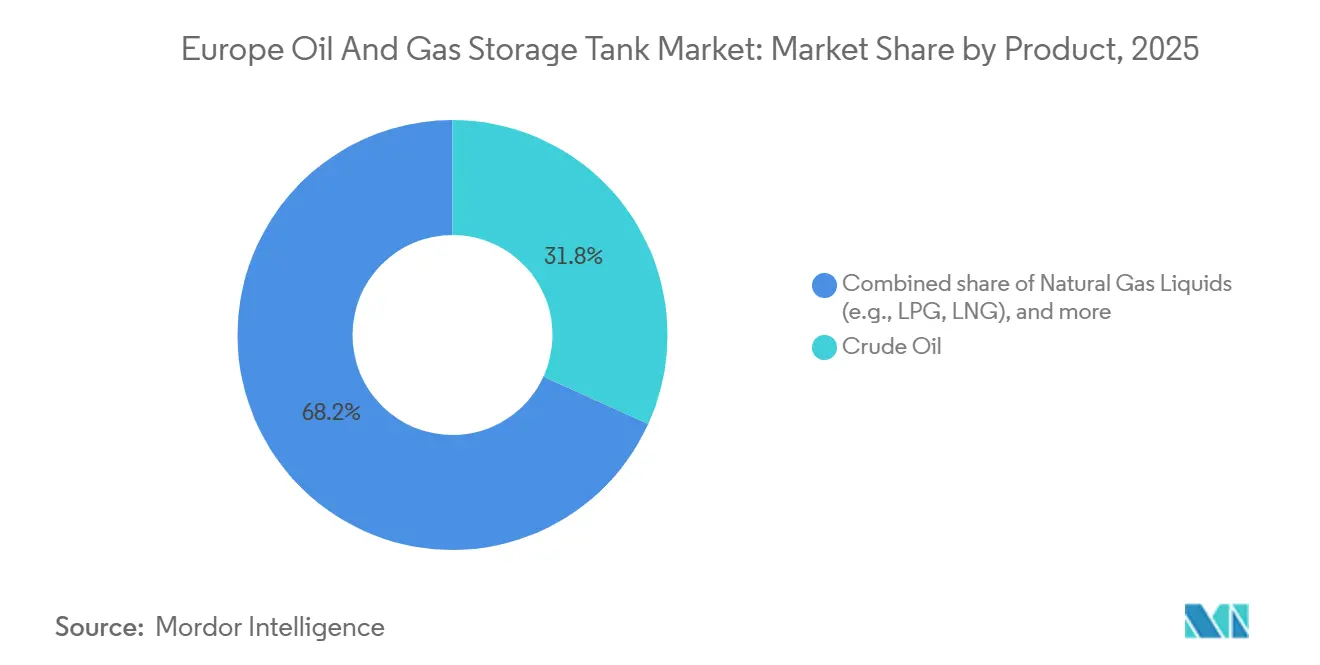

- Nach Produkt blieb Rohöl mit einem Anteil von 31,8 % im Jahr 2025 die größte Kategorie; Flüssiggase, einschließlich LPG und LNG, sind auf die höchste CAGR von 8,2 % ausgerichtet.

- Nach Endverbraucher trugen Raffinerien und petrochemische Anlagen im Jahr 2025 33,3 % der Nachfrage bei und entwickeln sich mit einer CAGR von 7,1 % auf der Grundlage von Investitionen in nachhaltigen Flugkraftstoff weiter.

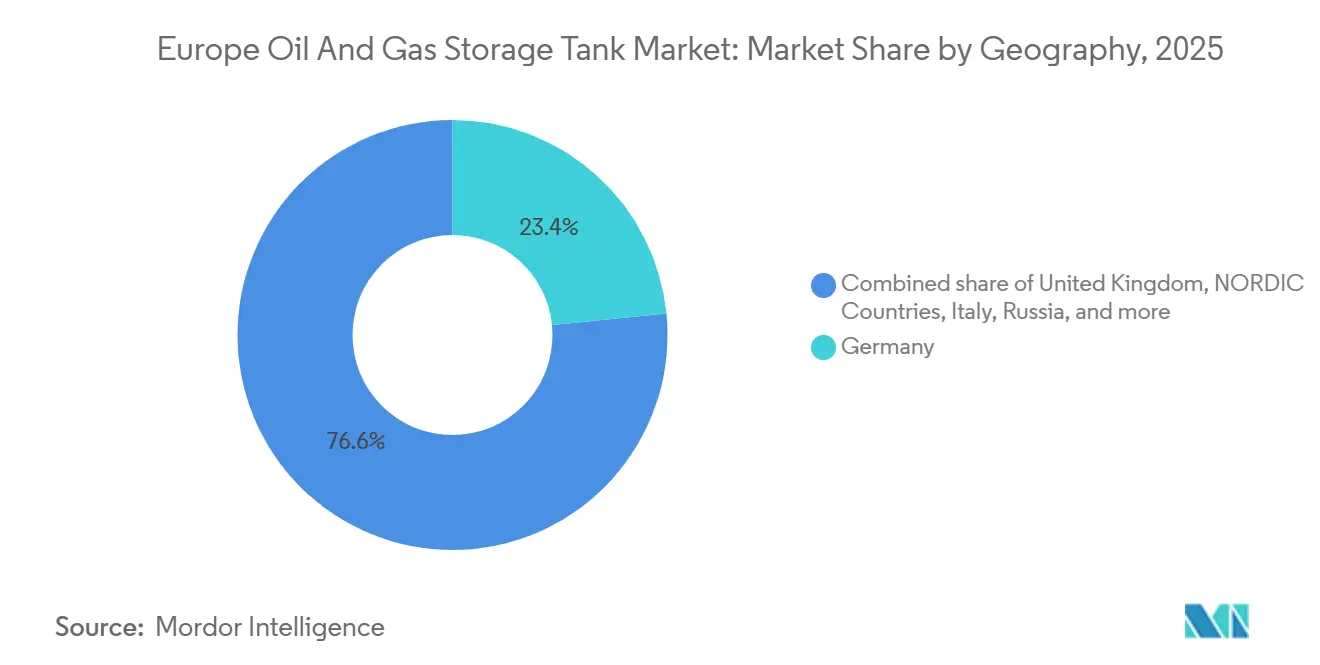

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 23,4 %, während Russland bis 2031 die höchste CAGR von 7,6 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Öl- und Gasspeichertanks

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigender Bedarf an strategischen Erdölreserven | +1.2% | Deutschland, Frankreich, Spanien, Italien | Mittelfristig (2–4 Jahre) |

| Ausbau von LNG-Importterminals und Kryotanks | +1.8% | Deutschland, Niederlande, Nordische Länder | Kurzfristig (≤2 Jahre) |

| Nachfrage nach Ersatz alternder Lagerinfrastruktur | +1.0% | Vereinigtes Königreich, Frankreich, Deutschland | Langfristig (≥4 Jahre) |

| Wachstum bei Biokraftstoff- und Wasserstoffspeichertanks | +0.9% | Nordische Länder, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Umnutzung stillgelegter Tanks für die CCS-Speicherung | +0.5% | Vereinigtes Königreich (Nordsee), Norwegen, Niederlande | Langfristig (≥4 Jahre) |

| Durch digitale Zwillinge gesteuerte Nachrüstungen für vorausschauende Instandhaltung | +0.7% | Global (konzentriert in Deutschland, Vereinigtes Königreich, Niederlande) | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf an strategischen Erdölreserven

Die Mitglieder der Europäischen Union hielten im Dezember 2025 gemeinsam eine Nettoimportdeckung von 90 Tagen, doch mehrere Regierungen streben nun bis 2028 eine Deckung von 120 Tagen an.[1]Europäische Kommission, „Energiesicherheitsbericht 2025”, ec.europa.eu Deutschland fügte im Jahr 2025 3,2 Millionen m³ neue Kapazität hinzu und nahm Tanks in Wilhelmshaven und Niedersachsen in Betrieb, die hauptsächlich in den bevorzugten Bereich von 50.000–150.000 m³ fallen.[2]Bundesamt für Wirtschaft und Ausfuhrkontrolle, „Strategische Reserveerweiterung 2025”, bafa.de Spanien vergab Aufträge für oberirdische Tanks in Höhe von EUR 180 Millionen (USD 195 Millionen) in der Nähe von Cartagena und Tarragona und schrieb korrosionsbeständige Beschichtungen vor, die die Inspektionsintervalle auf 15 Jahre verlängern. Frankreichs SAGESS schrieb im Jahr 2024 1,8 Millionen m³ aus und sicherte damit eine konstante Nachfrage nach großdurchmessrigen Kohlenstoffstahltanks, auch wenn der Benzinverbrauch stagniert. Die daraus resultierende Abnahme stabilisiert die Fertigungspipelines regionaler Stahlbetriebe und steigert die Stückrentabilität trotz gedämpftem Raffinateproduktdurchsatz.

Ausbau von LNG-Importterminals und Kryotanks

Deutschland nahm zwischen 2023 und 2025 vier schwimmende Speicher- und Regasifizierungseinheiten (FSRUs) in Betrieb, die zusammen 480.000 m³ onshore Lagerkapazität bei minus 162 °C erforderten. Im Mai 2025 schloss das Gate-Terminal in Rotterdam einen dritten Tank mit 180.000 m³ aus 9-Prozent-Nickelstahl ab, der die Norm EN 14620 erfüllt.[3]Gate Terminal, „Pressemitteilung zur Fertigstellung des dritten LNG-Tanks”, gateterminal.com Die finnische Anlage in Inkoo fügte im September 2025 einen Drucktank mit 50.000 m³ hinzu, was die nordische Präferenz für modulare, schrittweise Kapazitätserweiterungen verdeutlicht. Kryogene Baukosten von USD 1.200–1.800 pro m³, etwa das Dreifache der Rohöläquivalente, sind dennoch durch den strategischen Imperativ gerechtfertigt, russisches Pipelinegas zu ersetzen. Dieser LNG-Aufschwung untermauert die CAGR-Prognose von 8,2 % für die Nachfrage nach Flüssiggasspeichertanks.

Nachfrage nach Ersatz alternder Lagerinfrastruktur

Etwa 35 % der oberirdischen Erdöltanks Europas stammen aus der Zeit vor 1985, und viele überschreiten ihre 40-jährige Auslegungslebensdauer, was obligatorische API-653-Eignungsbewertungen auslöst. Die britische Gesundheits- und Sicherheitsbehörde erließ im Jahr 2024 127 Verbesserungsanordnungen im Zusammenhang mit Bodenkorrision und beschleunigte damit den Austausch bei PetroIneos- und Navigator-Standorten. Royal Vopak startete 2025 ein EUR 450 Millionen-Programm zum Austausch von 22 Tanks in Amsterdam, Rotterdam und Antwerpen und entschied sich für Duplex-Edelstahl und faserverstärkten Kunststoff, wo Biokraftstoffe vorherrschen. Moderne Schwimmdachkonstruktionen erweitern gleichzeitig die Kapazität und reduzieren VOC-Emissionen, was die Einhaltung von Vorschriften bei begrenzten Ausfallzeiten ermöglicht.

Wachstum bei Biokraftstoff- und Wasserstoffspeichertanks

Die ReFuelEU-Luftfahrtverordnung verpflichtet bis 2030 zu einer Beimischung von 6 % nachhaltigem Flugkraftstoff (SAF), die bis 2050 auf 70 % ansteigt. Neste installierte im März 2025 einen 25.000 m³ HEFA-Tank aus 316L-Edelstahl zur Aufnahme des sauren erneuerbaren Rohstoffs. Deutschland stellte 2024 EUR 1,2 Milliarden für die Wasserstofftankstelleninfrastruktur bereit, darunter vier Flüssigwasserstoffdepots mit faserumwickelten Druckbehältern mit einer Nennleistung von 350 bar. Die spanischen Raffinerien Repsol und Cepsa kündigten 2025 jeweils EUR 200 Millionen für FRP-Biodieseltanks an, um galvanische Korrosion zu mindern. Die CAGR von 9,7 % für faserverstärkten Kunststoff spiegelt diesen Schwenk hin zu korrosionsbeständigen, leichten Behältern wider.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rückläufige Erdölnachfrage in Europa | -1.1% | Westeuropa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien) | Langfristig (≥4 Jahre) |

| Strenge Umweltvorschriften und Konformitätskosten | -0.8% | EU-Mitgliedstaaten, Norwegen | Mittelfristig (2–4 Jahre) |

| Widerstand aus der Bevölkerung und Genehmigungsverzögerungen | -0.6% | Deutschland, Niederlande, Belgien (dicht besiedelte Korridore) | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückläufige Erdölnachfrage in Europa

Die regionale Nachfrage sank im Jahr 2025 auf 12,4 Millionen Barrel pro Tag und verringerte sich um 2,1 % gegenüber dem Vorjahr, da der Anteil von Elektrofahrzeugen bei den Neuzulassungen 22 % erreichte.[4]Internationale Energieagentur, „Ölmarktbericht Dezember 2025”, iea.org Der Benzin- und Dieselverbrauch in Deutschland sank um 3,8 % bzw. 2,9 %, was die Raffinerieauslastung unter 80 % drückte. Gunvor stellte Anfang 2025 400.000 m³ Mitteldestillat-Kapazität in Rotterdam still und verwies auf einen schwachen Contango, der die Lagerhaltungsarbitrage nicht mehr finanziert. Sofern Rohöltanks nicht umgewidmet werden, drohen in Frankreich bis 2030 schätzungsweise 1,2 Millionen m³ stillzuliegen.

Strenge Umweltvorschriften und Konformitätskosten

Die Aktualisierung der Industrieemissionsrichtlinie von 2024 halbiert die zulässigen VOC-Emissionen auf 0,15 g/L und schreibt optische Gasbildkameras vor. Die Nachrüstung eines 100.000 m³ Schwimmdachtanks kostet EUR 1,2–1,8 Millionen, und Betreiber mit Mehrfachtankstandorten können mit Rechnungen von über EUR 20 Millionen konfrontiert werden. Die Region Katalonien in Spanien schreibt nun Doppelböden für Tanks innerhalb von 500 m von Grundwasserleitern vor, was die Investitionskosten um 12–18 % erhöht. Die Niederlande führten 2024 eine Stilllegungsabgabe von EUR 5/m³ zur Finanzierung der Bodenreinigung ein, was spekulative Neubauten weiter entmutigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Design: Dominanz von Schwimmdächern nimmt mit Emissionsvorschriften zu

Schwimmdachbehälter machten im Jahr 2025 35,9 % des Umsatzes des europäischen Marktes für Öl- und Gasspeichertanks aus und sind auf dem Weg zu einer CAGR von 7,5 % bis 2031. Die EEA-Richtlinie von 2024 schreibt bis Dezember 2027 interne oder externe Schwimmdächer für Flüssigkeiten mit einem Reid-Dampfdruck über 10 kPa vor und erzwingt damit die Nachrüstung oder den Austausch von etwa 1.800 Festdachtanks. Royal Vopak rüstete 2025 14 Tanks in Rotterdam um, reduzierte die VOC-Freisetzungen um 1.450 t/Jahr und vermied ETS-Strafen. Festdachbehälter dienen weiterhin flüchtigen Kraftstoffen mit geringer Flüchtigkeit, während Kuppeldachkonstruktionen Standorte mit hoher Schneelast in Finnland bedienen und Drucktanks modulare LNG-Satellitenstationen in Spanien unterstützen.

Kuppeldächer widerstehen Schneelasten von 5 kPa, wie Nestes 60.000 m³ Porvoo-Biodieseltank zeigt, der für Betrieb bei –20 °C ausgelegt ist. Drucktanks mit typischerweise 200 m³ unterstützen den dezentralen LNG-Bedarf; Enagás setzte 2025 18 davon im ländlichen Spanien ein. Die Konvergenz von Emissionskonformität und Bestandseffizienz festigt Schwimmdächer als Standard für flüchtige Flüssigkeiten bis 2031.

Nach Tanktyp: Oberirdische Tanks führen, Mobilität beschleunigt sich

Oberirdische Tanks dominierten im Jahr 2025 mit einem Marktanteil von 70,2 %, was auf niedrigere Baukosten und einfachere Inspektion zurückzuführen ist. Unterirdische Neubauten gehen aufgrund von Grundwasserschutzvorschriften zurück; die Niederlande verboten solche Tanks im Jahr 2024 innerhalb von 100 m von Trinkwasserbrunnen. Mobile und modulare Tanks wachsen mit einer CAGR von 8,9 %, da Katastrophenschutzbehörden und LNG-Spitzenlastbetreiber anhängergebundene Einheiten von 50–1.000 m³ bevorzugen. Das Technische Hilfswerk Deutschlands kaufte 2025 24 davon für Raffinerieabstellungen. Finnlands Gasgrid leaste Anfang 2025 sechs 500 m³ LNG-Tanks von HOYER und schob damit Kapitalausgaben auf, während die Versorgung gesichert wurde.

Oberirdische Behälter passen in den bevorzugten Kapazitätsbereich von 50.000–150.000 m³ an Küstenterminals, während unterirdische Optionen günstige Geologie erfordern und mit kostspieligeren Aushubarbeiten verbunden sind. Mobilität bietet anlagenarme Flexibilität und ermöglicht es Betreibern, Kapazitäten innerhalb von 48 Stunden an saisonale Schwerpunkte zu verlagern.

Nach Material: Faserverstärkter Kunststoff übertrifft traditionelle Metalle

Kohlenstoffstahl behielt im Jahr 2025 einen Anteil von 45,5 % aufgrund seiner Kosten von USD 800–1.200/m³ und klar definierten API-650-Richtlinien. Edelstahl hielt 22 % für hochreine und saure Produkte, aber faserverstärkter Kunststoff ist das am schnellsten wachsende Material mit einer CAGR von 9,7 % bis 2031. Decal Spain lieferte 2025 38 FRP-Biodieseltanks, die jeweils 25 Jahre ohne Neubeschichtung garantiert sind. Alkion installierte acht FRP-Einheiten auf rekultiviertem Land in der Nähe von Venedig und sparte EUR 1,2 Millionen bei Tiefpfahlgründungen. EU-Mandate für erneuerbare Energien begünstigen korrosionsbeständige Materialien und fördern die Akzeptanz von faserverstärktem Kunststoff.

Edelstahl-316L-Behälter dominieren die Lagerung von nachhaltigem Flugkraftstoff und erneuerbarem Diesel, wie TotalEnergies' 180.000 m³ La-Mède-Installation im Jahr 2024 zeigt. Betontanks bleiben mit einem Anteil von 8 % eine Nische für Flüssigkeiten mit geringem Wert aufgrund der Unvereinbarkeit mit Leckageerkennungsstandards.

Nach Kapazitätsbereich: Mittelgroße Tanks optimieren die Wirtschaftlichkeit

Tanks zwischen 50.000 und 150.000 m³ repräsentierten im Jahr 2025 32,7 % des Marktes und werden jährlich um 6,9 % wachsen. Ein 100.000 m³ Tank puffert 7–10 Tage Rohöl für eine Raffinerie mit 200.000 Barrel pro Tag und balanciert Betriebskapitalkosten mit operativer Resilienz. Deutschlands PCK Raffinerie fügte 2024 zwei 120.000 m³ Rohölbehälter hinzu und reduzierte den Pumpenergieverbrauch nach der Konsolidierung von vier kleineren Tanks um 18 %. Tanks unter 5.000 m³ dienen Flughafenhydrantensystemen; Aéroports de Paris installierte 2025 14 davon für die SAF-Trennung. Megatanks über 150.000 m³ sind zwar am günstigsten pro m³, stehen aber vor strengeren seismischen und Genehmigungshürden und sind auf Rotterdam und Antwerpen konzentriert.

Nach Produkt: LNG-Speicherung wächst am schnellsten

Rohöl hielt im Jahr 2025 einen Anteil von 31,8 %, doch LNG und LPG verzeichnen gemeinsam eine CAGR von 8,2 % bis 2031, da sich Importdrehscheiben vervielfachen. Der vierte LKW-Verladebereich des Gate-Terminals bedient nun 180 Industriekunden in ganz Nordwesteuropa. Spanien plant, bis 2028 400.000 m³ in Barcelona und Cartagena hinzuzufügen. Konventionelle Raffinateprodukte verlieren gegenüber nachhaltigem Flugkraftstoff und erneuerbarem Diesel an Boden, die dedizierte Edelstahl- oder FRP-Trenntanks erfordern. Spezialpetrochemikalien wie Methanol und BTX halten eine Nische von 8 %, verankert in Rotterdams Botlek und Antwerpens Chemieclustern.

Nach Endverbraucher: Raffinerienachfrage bleibt trotz Rationalisierung bestehen

Raffinerien und petrochemische Komplexe lieferten 33,3 % der Nachfrage im Jahr 2025 und sollen jährlich um 7,1 % wachsen, angetrieben durch SAF- und Wasserstoff-Co-Processing-Linien. Händler wie Vitol nahmen im Juni 2025 propriäre Kapazitäten von 250.000 m³ in Rotterdam in Betrieb, um Mischmargen zu erzielen und das Gegenparteirisiko zu reduzieren. Strategische Reservebehörden bieten 15-jährige Take-or-Pay-Leasingverträge an, wie Spaniens 400.000 m³ Verpflichtung gegenüber Rubis im Jahr 2024 zeigt. Logistikunternehmen HOYER und LBC diversifizieren in Chemikalien, um den Rückgang der Erdölmengen auszugleichen, und halten eine CAGR von 6,3 % aufrecht.

Geografische Analyse

Deutschland führte den europäischen Markt für Öl- und Gasspeichertanks im Jahr 2025 mit einem Anteil von 23,4 % an, gestützt durch vier FSRUs mit einer Gesamtkapazität von 30 Mrd. m³/Jahr und 480.000 m³ kryogener Lagerkapazität, die zwischen 2023 und 2025 in Betrieb genommen wurden. Strategische Reserveergänzungen von 3,2 Millionen m³ und SAF-Infrastrukturinvestitionen halten eine CAGR von 6,7 % bis 2031 aufrecht, trotz geringerem Raffineriedurchsatz. Für Russland wird die höchste CAGR von 7,6 % prognostiziert, da Transnefts 1,2 Millionen m³ Ust-Luga-Erweiterung und Gazprom Nefts 300.000 m³ Produkttanks in Omsk die exportorientierte Kapazität stärken. Regulatorische Zyklen von 15 Jahren reduzieren die Lebenszykluskonformitätskosten und begünstigen Kohlenstoffstahl-Megatanks.

Das Vereinigte Königreich, Frankreich, Italien und Spanien machten zusammen 38 % des Umsatzes im Jahr 2025 aus. Die LNG-Lagerkapazität im Vereinigten Königreich wuchs 2024 um 120.000 m³, weitere 200.000 m³ sind bis 2028 geplant. Frankreichs Bioraffinerie La Mède fügte 2025 80.000 m³ SAF-Kapazität hinzu. Italiens Saras ersetzte sechs Festdächer durch vier Schwimmdächer und reduzierte VOC-Emissionen um 1.100 t/Jahr. Spaniens Repsol und Cepsa investierten 2025 jeweils EUR 200 Millionen in Biokraftstoffterminals mit FRP-Tanks.

Die nordischen Märkte – Norwegen, Schweden, Finnland, Dänemark – repräsentieren einen Anteil von 9 % und wachsen jährlich um 6,8 %, angeführt von LNG-Importen und Wasserstoffpilotprojekten. Norwegen eröffnete im Juni 2025 einen 50.000 m³ CO₂-Tank in Øygarden und demonstrierte damit das Wiederverwendungspotenzial stillgelegter Rohölinfrastruktur. Finnlands modulare LNG-Drucktanks unterstreichen die regionale Präferenz für schrittweise Kapazitätserweiterungen, die langwierige Genehmigungsverfahren vermeiden.

Wettbewerbslandschaft

Der Wettbewerb auf dem europäischen Markt für Öl- und Gasspeichertanks ist moderat, wobei Royal Vopak, Oiltanking, VTTI, Odfjell und Rubis 40 % der Drittpartei-Kapazität halten. Royal Vopaks EUR 450 Millionen Erneuerungsprogramm zielt auf eine 30-prozentige Reduzierung der Scope-1-Emissionen bis 2030 ab und konzentriert sich auf Schwimmdächer und Edelstahl. VTTIs 250.000 m³ Europoort-Erweiterung, die im November 2025 fertiggestellt wurde, integriert eine 98-prozentige VOC-Abscheidung durch Dampfrückgewinnung und sicherte einen 10-jährigen SAF-Vertrag mit Shell Trading. Odfjell verzögerte ein Rotterdamer Chemietankprojekt um 14 Monate aufgrund von Genehmigungsunsicherheiten, was das regulatorische Risiko verdeutlicht.

Wasserstoff-, CCS- und modulare Notfalltanks stellen Nischenbereiche mit ungenutztem Potenzial dar. Deutschlands Wasserstoff-Roadmap impliziert 300.000–400.000 m³ neue Druckgas- oder Flüssigwasserstofftanks bis 2030. BPs und Equinors CCS-Pläne eröffnen Nachrüstaufträge für überkritische CO₂-Tanks. Herausfordernde Unternehmen wie Dyer Gas und Virtor Oy nutzen skidmontierte LNG- und Wasserstoffbehälter, um Marktführer bei der Lieferzeit zu unterbieten, und lieferten 2025 22 modulare LNG-Tanks in Deutschland. Die Technologieakzeptanz trennt zunehmend die Marktführer; ROSENs Zwillingssystem auf 340 Tanks verlängert die API-653-Intervalle von fünf auf sieben Jahre.

Marktführer im europäischen Markt für Öl- und Gasspeichertanks

Royal Vopak N.V.

Oiltanking GmbH

Vitol Tank Terminals International BV (VTTI)

HES International BV

Rubis Terminal

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: ORLEN Paliwa hat eine bedeutende Investition an seinem Flüssiggas (LPG)-Terminal in Stettin abgeschlossen. Durch die Erweiterung hat sich die Lagerkapazität des Terminals verdoppelt, und das Umschlagsvolumen stieg um fast 65 % und erreicht nun eine Jahreskapazität von 400.000 Tonnen LPG. Das Projekt, das einen Wert von über PLN 150 Millionen hat, stärkt die Sicherheit und Zuverlässigkeit der LPG-Lieferkette von ORLEN zum Nutzen seiner Kunden und seines Tankstellennetzes. Ein Konsortium polnischer Unternehmen leitete das gesamte Projekt.

- April 2025: Mervielde markierte einen entscheidenden Meilenstein in seiner Logistikerweiterung. Das Unternehmen begrüßte acht große Ufertanks an seinem Seveso-Standort im North Sea Port. Diese Flüssiglagertanks, die per Ponton aus Antwerpen transportiert wurden, stellen eine erhebliche Verbesserung der bestehenden Infrastruktur des Standorts dar.

- Februar 2025: Tepsa Netherlands schloss eine bedeutende Erweiterung in Rotterdam ab. Das Unternehmen fügte neun neue Tanks hinzu und erhöhte die Kapazität um 28.000 m³. Diese Tanks sind für Petrochemikalien, nachhaltigen Flugkraftstoff (SAF) und flüssigen Abfallkunststoff (LWP) für Neste bestimmt. Darüber hinaus erwarb Tepsa das GES-Rotterdam-Terminal in Europoort mit einer Kapazität von 212.000 m³.

- Februar 2024: Als Reaktion auf die steigende Nachfrage nach Chemikalienlagerung in Nordwesteuropa hat LBC Tank Terminals eine bedeutende Erweiterung seines Rotterdamer Terminals genehmigt. Bis 2026 wird die Lagerkapazität des Terminals durch eine Erweiterung um 98.000 Kubikmeter auf 280.000 Kubikmeter anwachsen. Diese Erweiterung ist ein entscheidender Schritt in der laufenden mehrjährigen Wachstumsinitiative des Terminals.

Berichtsumfang des europäischen Marktes für Öl- und Gasspeichertanks

Öl- und Gasspeichertanks werden in der gesamten Öl- und Gasindustrie eingesetzt, um Flüssigkeiten in verschiedenen Phasen des Raffinerieprozesses in großen Mengen zu lagern. Produkte werden häufig für kurze Zeit gelagert, bevor sie zur weiteren Verarbeitung transportiert werden.

Der europäische Markt für Öl- und Gasspeichertanks ist nach Design, Tanktyp, Material, Kapazitätsbereich, Produkt, Endverbraucher und Geografie segmentiert. Nach Design ist der Markt in Festdach-, Schwimmdach-, Kuppeldach-, Kugel-, Drucktanks und andere Tankdesigns segmentiert. Nach Tanktyp ist der Markt in oberirdische, unterirdische und mobile/modulare Lagertanks unterteilt. Nach Material ist der Markt in Kohlenstoffstahl, Edelstahl, faserverstärkten Kunststoff (FRP), Beton und andere Materialien segmentiert. Nach Kapazitätsbereich ist der Markt in Tanks mit Kapazitäten bis zu 5.000 m³, 5.000–50.000 m³, 50.000–150.000 m³ und über 150.000 m³ segmentiert. Nach Produkt ist der Markt in Rohöl, raffinierte Erdölprodukte, Flüssiggase (NGL), Flugkraftstoff und Spezialkohlenwasserstoffe segmentiert. Nach Endverbraucher ist der Markt in Produzenten, Raffinerien, Händler, strategische Erdölreservebehörden (SPRs) und Logistikanbieter segmentiert. Für jedes Segment werden Marktgröße und Prognosen auf Basis des Wertes (USD) angegeben.

| Festdachtanks |

| Schwimmdachtanks |

| Kuppeldachtanks |

| Kugeltanks |

| Drucktanks und weitere |

| Oberirdische Lagertanks (ASTs) |

| Unterirdische Lagertanks (USTs) |

| Mobile/Modulare Tanks |

| Kohlenstoffstahl |

| Edelstahl |

| Faserverstärkter Kunststoff (FRP) |

| Beton |

| Sonstige |

| Bis zu 5.000 m³ |

| 5.000 bis 50.000 m³ |

| 50.000 bis 150.000 m³ |

| Über 150.000 m³ |

| Rohöl |

| Raffinierte Erdölprodukte |

| Flüssiggase (z. B. LPG, LNG) |

| Flugkraftstoff und Mitteldestillate |

| Spezialkohlenwasserstoffe/Petrochemikalien |

| Öl- und Gasproduzenten |

| Raffinerien und petrochemische Anlagen |

| Händler und Distributoren |

| Strategische Erdölreservebehörden (SPRs) |

| Logistik- und Transportunternehmen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Nordische Länder |

| Russland |

| Übriges Europa |

| Nach Design | Festdachtanks |

| Schwimmdachtanks | |

| Kuppeldachtanks | |

| Kugeltanks | |

| Drucktanks und weitere | |

| Nach Tanktyp | Oberirdische Lagertanks (ASTs) |

| Unterirdische Lagertanks (USTs) | |

| Mobile/Modulare Tanks | |

| Nach Material | Kohlenstoffstahl |

| Edelstahl | |

| Faserverstärkter Kunststoff (FRP) | |

| Beton | |

| Sonstige | |

| Nach Kapazitätsbereich | Bis zu 5.000 m³ |

| 5.000 bis 50.000 m³ | |

| 50.000 bis 150.000 m³ | |

| Über 150.000 m³ | |

| Nach Produkt | Rohöl |

| Raffinierte Erdölprodukte | |

| Flüssiggase (z. B. LPG, LNG) | |

| Flugkraftstoff und Mitteldestillate | |

| Spezialkohlenwasserstoffe/Petrochemikalien | |

| Nach Endverbraucher | Öl- und Gasproduzenten |

| Raffinerien und petrochemische Anlagen | |

| Händler und Distributoren | |

| Strategische Erdölreservebehörden (SPRs) | |

| Logistik- und Transportunternehmen | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des europäischen Marktes für Öl- und Gasspeichertanks?

Die Marktgröße betrug im Jahr 2026 USD 4,39 Milliarden und soll bis 2031 USD 6,01 Milliarden erreichen, was einer CAGR von 6,48 % entspricht.

Welches Tankdesign erzielt den größten Umsatzanteil in Europa?

Schwimmdachbehälter halten 35,9 % des Umsatzes im Jahr 2025 und entwickeln sich mit einer CAGR von 7,5 %, da VOC-Vorschriften diese emissionsarme Bauweise begünstigen.

Wie schnell wächst die Nachfrage nach LNG- und anderen Flüssiggasspeichern?

Die LNG- und LPG-Tankkapazität verzeichnet die höchste regionale CAGR von 8,2 % bis 2031, angetrieben durch neue FSRUs und Kryoterminals in Deutschland, den Niederlanden und Finnland.

Welche Rolle spielen digitale Zwillinge bei der Instandhaltung europäischer Tankparks?

Plattformen von ROSEN und Siemens Energy reduzieren ungeplante Ausfallzeiten um bis zu 22 % und senken die jährlichen Inspektionskosten um 15 %, indem sie auf zustandsbasierte Instandhaltung umstellen.

Wie wirken sich neue EU-Umweltstandards auf die Investitionskosten aus?

Die Nachrüstung eines 100.000 m³ Schwimmdachtanks zur Erfüllung der VOC-Grenzwerte von 2024 erfordert EUR 1,2–1,8 Millionen für Dichtungen, Dampfrückgewinnungs- und Überwachungssysteme.

Seite zuletzt aktualisiert am: