Marktgröße und Marktanteil für schwimmende Produktionssysteme (FPS)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 73.21 Milliarden US-Dollar |

| Marktgröße (2031) | 117.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für schwimmende Produktionssysteme (FPS) von Mordor Intelligence

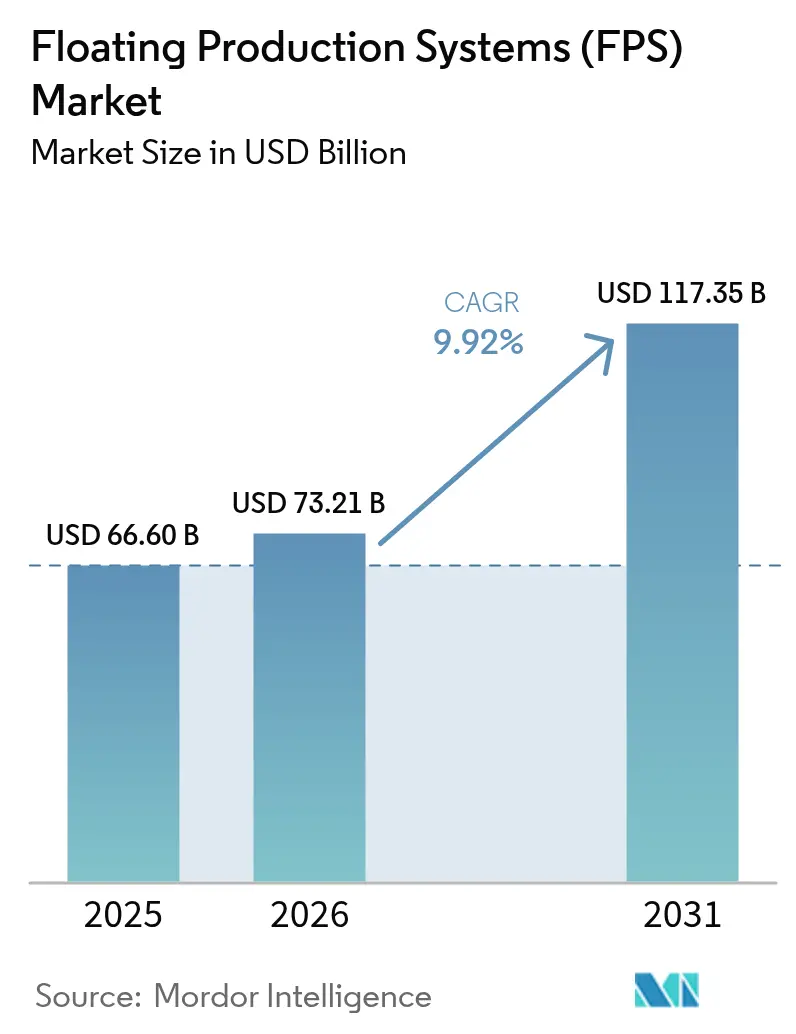

Die Marktgröße für schwimmende Produktionssysteme wurde im Jahr 2025 auf USD 66,60 Milliarden geschätzt und soll von USD 73,21 Milliarden im Jahr 2026 auf USD 117,35 Milliarden bis 2031 wachsen, bei einer CAGR von 9,92 % während des Prognosezeitraums (2026–2031).

Betreiber lenken Kapital in tiefere Gewässer, da bestehende Flachwasserbecken reifen, und dieser Schwenk geht einher mit der zunehmenden Nutzung standardisierter Rümpfe, elektrifizierten Topsides und kohlenstoffabscheidungsbereiten Designs. Nordamerika bleibt der Umsatzanker dank der ertragreichen Projekte im Golf von Mexiko, während der Asien-Pazifik-Raum am schnellsten wächst, da Regierungen die heimische Offshore-Förderung als strategische Priorität betrachten. Technologische Durchbrüche bei 20-kpsi-Ausrüstungen, modularen CO₂-Abscheideeinheiten und digitalem Bohrlochmonitoring verkürzen Projektzyklen, senken Gewinnschwellen und erweitern die adressierbare Reservoirbasis. Fusionen zwischen Werften und EPC-Unternehmen straffen Lieferketten, erhöhen jedoch die Ausführungssicherheit für milliardenschwere Aufträge, die von nationalen Ölgesellschaften zur Gewährleistung der Energiesicherheit erteilt werden.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten FPSO-Einheiten im Jahr 2025 mit einem Umsatzanteil von 54,10 %, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 10,12 % wachsen.

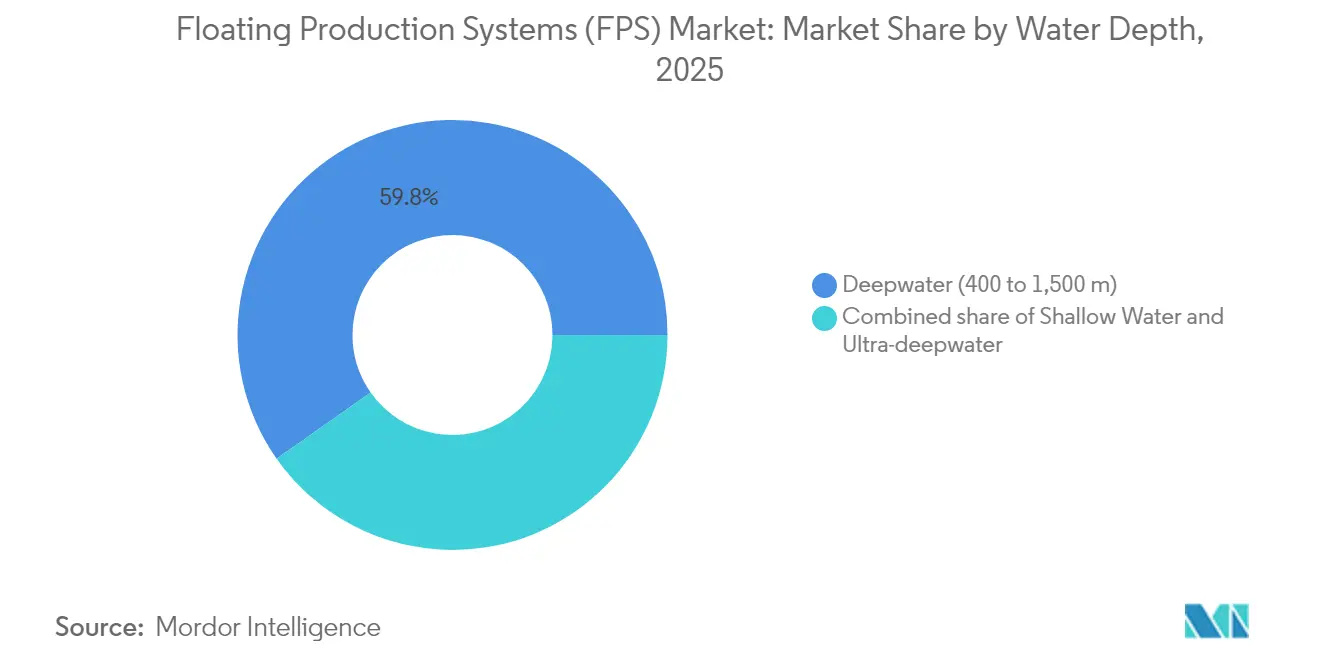

- Nach Wassertiefe entfielen im Jahr 2025 59,75 % des Marktanteils für schwimmende Produktionssysteme (FPS) auf Tiefwasserinstallationen, während Ultratiefsee-Projekte voraussichtlich bis 2031 eine jährliche Wachstumsrate von 10,62 % verzeichnen werden.

- Nach Herstellungsverfahren entfielen im Jahr 2025 62,15 % der Marktgröße für schwimmende Produktionssysteme (FPS) auf Konvertierungen; Neubauten werden jedoch voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 10,95 % wachsen.

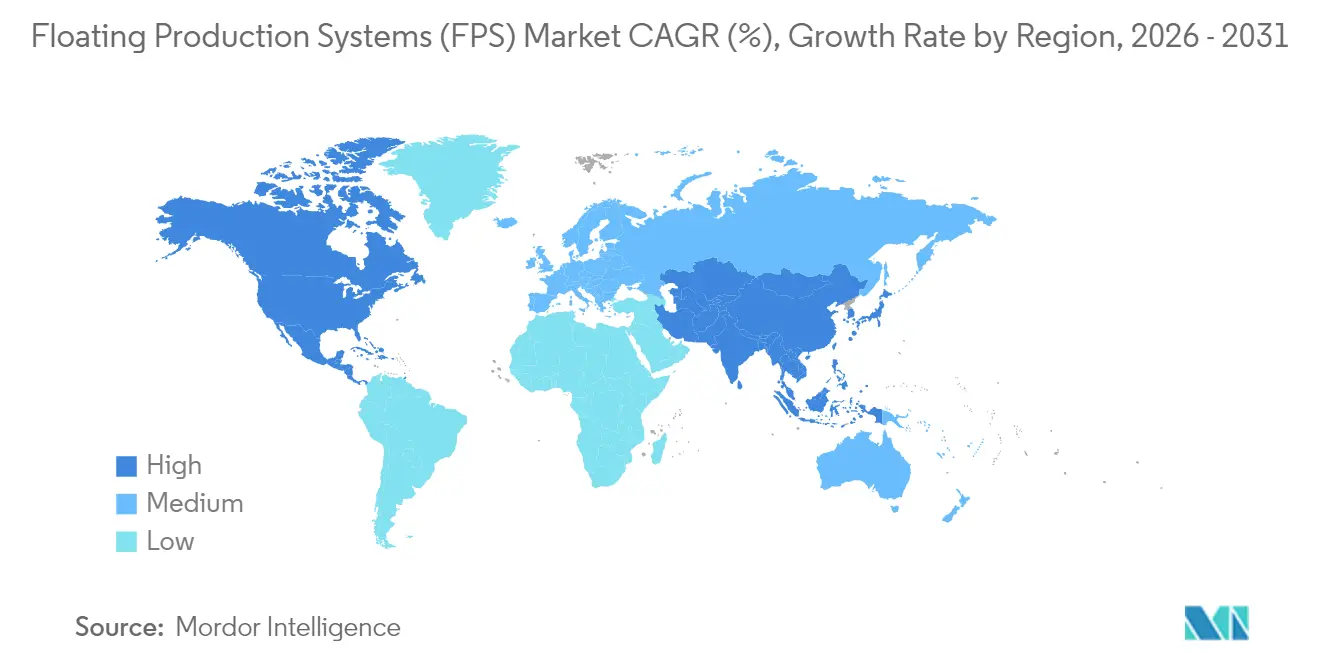

- Nach Geographie entfiel im Jahr 2025 ein Anteil von 38,30 % der Marktgröße für schwimmende Produktionssysteme (FPS) auf Nordamerika, während der Asien-Pazifik-Raum mit einer CAGR von 11,18 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für schwimmende Produktionssysteme (FPS)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Investitionen in die Tiefseeexploration | +2.8% | Golf von Mexiko, Brasilien, Westafrika, Guyana | Mittelfristig (2–4 Jahre) |

| Rückgang der Flachwasserreserven | +2.1% | Nordsee, ausgereifte Becken im Golf von Mexiko | Langfristig (≥ 4 Jahre) |

| Fortschritte in der FPSO-Konvertierungstechnologie | +1.7% | Asien-Pazifik, Europa, Westafrika | Kurzfristig (≤ 2 Jahre) |

| Energiesicherheitsdrang aufstrebender Volkswirtschaften | +1.4% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunahme von Grenzfeld-Leasingmodellen | +0.9% | Nordamerika, Europäische Union, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung der Topsides | +0.6% | Norwegen, Vereinigtes Königreich, ausgewählte globale Pilotprojekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Investitionen in die Tiefseeexploration

Kapital fließt rasch in tiefe und ultratiefseeige Lizenzbereiche, da Betreiber hochwertige Entdeckungen außerhalb etablierter Provinzen anstreben. ExxonMobils viertes FPSO in Guyana hebt die installierte Kapazität des Landes auf annähernd 900.000 b/d und unterstreicht das Investorenvertrauen in Ultratiefsee-Funde, die bei mittleren Ölpreisen rentabel bleiben. Chevrons Anchor- und BPs Kaskida-Entwicklungen nutzen eine 20-kpsi-Unterseearchitektur, um paläogene Erdölmengen zu erschließen, die mit herkömmlicher Ausrüstung nicht zugänglich waren(1)Chevron Corporation, „Chevron verstärkt die US-amerikanische Erdölförderung im Golf von Mexiko mit der Inbetriebnahme der Whale-Anlage”, chevron.com . TotalEnergies' Kaminho-Projekt in Angola zeigt, dass afrikanische Grenzbereiche mittlerweile milliardenschwere schwimmende Investitionen aufnehmen können, ohne auf feste Plattformen angewiesen zu sein. Insgesamt veranschaulichen diese Programme, wie technologische Reife, robuste Reservoirproduktivität und steuerliche Anreize eine Pipeline neuer Bauverträge für den Markt der schwimmenden Produktionssysteme aufrechterhalten.

Rückgang der Flachwasserreserven verlagert Förderung auf Offshore

Die Reservoirentleerung in der Nordsee und anderen Schelfprovinzen treibt Betreiber dazu, sich auf tiefere Turbiditspielbereiche umzustellen, wo nur schwimmende Konzepte technisch realisierbar sind. Equinors NOK 10 Milliarden umfassende Lebensverlängerung des Oseberg-Feldes nutzt Elektrifizierung, um die Plateauförderung über 2040 hinaus zu verlängern und gleichzeitig Budgets für Festplattformen für tiefere Ziele in der Nähe freizusetzen. Akteure im Golf von Mexiko verfolgen dieselbe Strategie: Die halbversenkbare Plattform Whale begann im Januar 2025 mit einer Kapazität von 100.000 b/d zu fördern und ersetzt die Produktion älterer Topsides, die sich dem Rückbau näherten. Die Folge ist ein struktureller Anstieg der Nachfrage nach Rümpfen, Verankerungsleinen und Unterseeesystemen, die nach Ablauf der primären Pachtverträge auf neue Reservoire umgelenkt werden können, was die Attraktivität wiedereinsetzbarer FPSOs verstärkt.

Fortschritte in der FPSO-Konvertierungstechnologie

Standardisierte Tanker-zu-FPSO-Programme reduzieren Projektzyklen um 18–24 Monate und senken Kapitalbudgets um bis zu 30 % im Vergleich zu maßgefertigten Neubauten. SBM Offshores Fast4Ward®-Bestand generischer Rümpfe stützt einen Auftragsbestand von USD 33,7 Milliarden und bestätigt die Skaleneffekte der Wiederholungstechnik(2)SBM Offshore, „Halbjahresergebnisse 2024”, sbmoffshore.com . Kohlenstoffabscheidemodule, die für Topsides mit 100.000 Barrel pro Tag (b/d) ausgelegt sind, werden nun als Plug-in-Lösungen angeboten und ermöglichen es konvertierten Einheiten, strengere Finanzierungsauflagen ohne umfangreiche Neugestaltung zu erfüllen. Shells Whale-Projekt demonstriert, wie modulare Elektrifizierung die Treibhausgasintensität auf unter 10 kg CO₂e/boe senkt, während Braunfeld-Anbindungen die Reservoirlebensdauer verlängern(3)Shell plc, „Whale: Neue Maßstäbe für Tiefseeförderung setzen”, shell.com . Diese Technologiepfade erweitern den Markt für schwimmende Produktionssysteme, indem sie marginale Entdeckungen erschließen, die sonst Screeningtests nicht bestehen würden.

Energiesicherheitsdrang aufstrebender Volkswirtschaften

Nationale Ölgesellschaften in Brasilien, China und Indonesien beschleunigen Offshore-Entwicklungen, um die Importabhängigkeit zu verringern. Petrobras hat bis 2029 USD 111 Milliarden vorgesehen, wovon 70 % für Pre-Salt-FPSOs bestimmt sind, die gemeinsam 3,2 Millionen Barrel pro Tag (b/d) Kapazität hinzufügen. Chinas erstes FPSO mit CO₂-Abscheidung trat im Februar 2025 in Betrieb und entspricht dem Ziel der Regierung, die inländische Energieautarkie bis 2060 auf 95 % zu steigern. Indonesiens reformierte Produktionsteilungsverträge priorisieren nun die inländische Gasabnahme und ermutigen unabhängige Betreiber, Leasing-und-Betrieb-FPSOs einzusetzen, die nach Erreichen der Plateaurate auf andere Felder wechseln können. Diese Politiken lenken Staatskapital und Exportkreditgarantien in den Markt für schwimmende Produktionssysteme, verkürzen Finanzierungszeiträume und kurbeln die regionale Werftaktivität an.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölpreisvolatilität | -1.8% | Global, besonders in kostenintensiven Grenzgebieten | Kurzfristig (≤ 2 Jahre) |

| Hohe CAPEX- und OPEX-Anforderungen | -1.2% | Global, akut für unabhängige Betreiber und Grenzfelder | Mittelfristig (2–4 Jahre) |

| Begrenzte Großrumpf-Werftkapazität | -0.7% | Asien-Pazifik-Werften, die den Großteil des FPSO-Baus abwickeln | Mittelfristig (2–4 Jahre) |

| ESG-bedingte Finanzierungsbeschränkungen | -0.5% | Zunächst Europa und Nordamerika, dann weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität

Schwimmende Entwicklungen sind kapitalintensiv und auf mehrjährige Amortisationszeiträume angewiesen, sodass rasche Ölpreisschwankungen endgültige Investitionsentscheidungen einfrieren können. Betreiber pausierten mehrere Tie-Back-Projekte im Golf von Mexiko Ende 2024, als die Referenzpreise unter USD 70/bbl sanken, und die Rig-Auslastung fiel gleichzeitig um fünf Prozentpunkte. Während integrierte Großkonzerne absichern können, verschieben unabhängige Betreiber die Sanktionierung häufig, bis die Terminpreise sich stabilisieren, was ein ungleichmäßiges Bestellmuster für Rumpfhersteller erzeugt. Das Gegengewicht bildet die Tatsache, dass der Markt für schwimmende Produktionssysteme nunmehr von strukturell niedrigeren Gewinnschwellen profitiert – viele Tiefseeprojekte arbeiten nach Standardisierung und digitaler Optimierung bei USD 45–50/bbl rentabel –, was die Auswirkungen kurzfristiger Preisschocks abmildert.

Hohe CAPEX- und OPEX-Anforderungen

Vollständig integrierte FPSO-Projekte überschreiten häufig USD 1 Milliarde, und bei komplexen Pre-Salt-Einheiten können sie USD 3 Milliarden oder mehr erreichen. Petrobras' Doppelverträge P-84 und P-85 beliefen sich auf USD 8,15 Milliarden und unterstreichen die finanzielle Belastung selbst für große nationale Ölgesellschaften. Die Betriebskosten sind ebenfalls erhöht: Spezialisierte Shuttle-Tanker, Schiffe mit dynamischer Positionierung und Unterseeinsektionsprogramme sind von Inflationsdruck inmitten globaler Werftengpässe betroffen. Standardisierte Designs und Lieferkettenpartnerschaften reduzieren diese Kosten, dennoch zwingen Budgetüberschreitungen kleinere Lizenznehmer dazu, Lizenzbereiche aufzugeben oder Farm-in-Vereinbarungen zu suchen, was die Marktbreite einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: FPSO-Dominanz trifft auf expandierende Nischenplattformen

Die Marktgröße für schwimmende Produktionssysteme bei FPSO-Einheiten betrug im Jahr 2025 USD 36,03 Milliarden und soll sich bis 2031, gestützt durch eine CAGR von 10,12 %, nahezu verdoppeln. FPSOs bewähren sich in Zyklongebieten, können bei veränderten Feldökonomien verlegt werden und integrieren Topside-Verarbeitung für 225.000 b/d oder mehr, wie SBMs Einheit Almirante Tamandaré vor der brasilianischen Küste belegt. Tension-Leg-Plattformen bedienen weiterhin schmale Ultratiefsee-Ziele, bei denen die Hebeunterdrückung entscheidend ist, während SPARs und halbversenkbare Plattformen Rollen in der Tiefseebohrung in rauen Umgebungen und bei der Frühproduktionsprüfung behalten. Die ökologische Neuausrichtung des Marktes ist am deutlichsten bei FPSOs sichtbar, die CO₂-Strippingkolonnen und Landstromanschlüsse bündeln – Technologien, die bei älteren halbversenkbaren Plattformen oder Pontons schwer nachzurüsten sind.

FPSOs der zweiten Generation nutzen digitale Zwillinge, um Geräteermüdung vorherzusagen, die Gas-Lift-Zuweisung zu optimieren und Wartungsarbeiten zu planen, was zu einer Verfügbarkeit von über 96 % führt. Diese Verbesserungen untermauern das führende Wachstum des Segments innerhalb des Marktes für schwimmende Produktionssysteme und ermutigen Finanzierer, FPSO-Erlösströme als quasi-infrastrukturell zu behandeln. Nischenrumpfklassen wie Pontons behalten strategische Bedeutung für flache asiatische Deltas, ihr Wachstumspotenzial ist jedoch durch Wassertiefenbeschränkungen begrenzt. Insgesamt werden FPSOs weiterhin sowohl beim absoluten Umsatz als auch bei der Zusatznachfrage dominieren, da Betreiber flexible, personalreduzierte Lösungen suchen, die mit aufkommenden Dekarbonisierungsvorgaben vereinbar sind.

Nach Wassertiefe: Ultratiefsee-Dynamik baut auf technologischer Reife auf

Tiefseeeinsätze (400–1.500 m) trugen den Großteil des Umsatzes im Jahr 2025 bei; Ultratiefseefelder (>1.500 m) sind jedoch die Wachstumsvorreiter und werden ihren Anteil an der Marktgröße für schwimmende Produktionssysteme bis 2031 stetig ausbauen. BPs 20-kpsi-Kaskida-Projekt in 1.800 m Tiefe und Chevrons Anchor in vergleichbarer Tiefe veranschaulichen, wie Metallurgie der nächsten Generation, Hochdrucksteigleitungen und Untersee-Mehrphasenpumpen Reservoire erschließen, die einst als nicht förderungswürdig galten. Tiefseelizenzbereiche profitieren von ausgereifter Logistik, geringerer Unsicherheit und, in Regionen wie Brasiliens Campos-Becken, von einer robusten Unterseeinfrastruktur, die die Stückkosten senkt.

Ultratiefsee-Projekte integrieren zunehmend Hochdichte-Stromverteilung vom Land, was es Betreibern ermöglicht, elektrische Kompressoren und Meerwassereinspritzpumpen in 3.000 m Tiefe zu betreiben, ohne auf lokale Gasturbinen angewiesen zu sein. Diese Verschiebung verringert die OPEX-Differenzen gegenüber flacheren Projekten und positioniert Ultratiefseekapazitäten als effiziente Ergänzung für cashgenerierende Braunfelder. Gleichzeitig nutzen Reservoiringenieure längere horizontale Lateralbohrungen und hochfeste Fließleitungen, um das Hydratrisiko zu mindern, was zu schnelleren Hochlaufzeiten und flacheren Abfallkurven führt. Infolgedessen rotiert der Markt für schwimmende Produktionssysteme weiterhin in Richtung Ultratiefsee-Lizenzen, wann immer steuerliche Bedingungen und politische Risiken beherrschbar sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Herstellungsverfahren: Konvertierungen halten das Volumen, Neubauten erschließen Premium-Wachstum

Konvertierungen dominierten die Aktivitäten im Jahr 2025 dank eines Bestands an älteren VLCCs, die mit Abschlag verfügbar waren, und ermöglichten Betreibern, Einheiten innerhalb von 30–36 Monaten und bei einer Kapitalintensität von unter USD 15.000 pro täglich verarbeitetem Barrel in Betrieb zu nehmen. Dieser Kostenvorteil sichert einen Anteil von 62,15 % am Markt für schwimmende Produktionssysteme; zweckorientierte Rümpfe gewinnen jedoch rekordverdächtiges Interesse, da Eigentümer die Netto-Null-Bereitschaft anstreben. Seatriums P-84- und P-85-FPSOs integrieren routinemäßig kein Abfackeln, dedizierte CO₂-Reinjektion und geschlossene Sammelschienen-Stromverteilung – Merkmale, die die Vorabkosten erhöhen, aber die Rumpflebensdauer auf über 30 Jahre verlängern und das Risiko gestrandeter Vermögenswerte vermeiden können.

Neubauten unterstützen auch schwerere Topsides, die von 20-kpsi-Reservoiren und hochgradig gasöligen Fluiden verlangt werden – Kapazitäten, die selten im Rumpfrahmen von VLCCs erreichbar sind. Digital-native Designs integrieren faseroptische Backbone-Verkabelung, zustandsbasiertes Monitoring und Fernoperationszentren, was zu einer Reduktion der Offshore-Belegschaft um 40 % und einer Verringerung der OPEX im ersten Jahrzehnt um 15 % führt. Umgekehrt verfeinern Konvertierungen Arbeitsbereiche mit vorgefertigten Modulen, die die Kaiintegration verkürzen und ihre Rolle als schnellsten Weg zur Erstölförderung für Grenzfelder bewahren. Im Prognosehorizont wird der Markt für schwimmende Produktionssysteme ein ausgewogenes Profil aufweisen, wobei Konvertierungen Volumen und Cashflow liefern und Neubauten höheres Wachstum und Technologiechancen bieten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 38,30 %, verankert durch den Golf von Mexiko, wo die US-amerikanische Energieinformationsbehörde für 2025 eine stabile Offshore-Ölproduktion von 1,80 Millionen Barrel pro Tag (b/d) prognostiziert. Entdeckungen wie Ballymore und Swordfish nutzen bestehende Pipeline-Hubs, und regulatorische Verlässlichkeit fördert einen stetigen Rückstau an Tie-Back-Projekten zugunsten mittelgroßer FPSOs. Mexikos Tiefwasser-Salinabecken, obwohl noch in der Bewertungsphase, verspricht Aufwärtspotenzial, sobald steuerliche Anreize ausgereift sind. Kanadas Bay du Nord ist das erste schwimmergeeignete Explorationsziel des Landes und wird, sollte es realisiert werden, die regionale Fertigungskapazität über die Werftaufrüstungen in Neufundland hinaus erweitern.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 11,18 % bis 2031, da China, Indonesien und Australien heimische Kohlenwasserstoffe priorisieren. CNOOCs Rekordfunderfolg hält Werften beschäftigt, und chinesische Auftragnehmer haben das weltweit erste mit Kohlenstoffabscheidung ausgestattete FPSO zur Unterstützung nationaler Klimaziele und gleichzeitiger Steigerung der Flüssigproduktion auf den Markt gebracht. Indonesiens reformierte Produktionsteilungsverträge sind auf die schnelle Monetarisierung von Grenzblöcken vor Ostkalimantan ausgerichtet, wo Leasing-und-Betrieb-FPSOs den praktikabelsten Evakuierungsweg bieten. Korea und Japan stärken derweil die regionale Wettbewerbsfähigkeit durch die Lieferung hochentwickelter Topside-Module, Schub-Positionierungssysteme und Kryotechnik an Nachbarmärkte.

Europas Anteil ist stabil, aber relativ wachstumsschwach, begrenzt durch die Reife der Nordsee. Dennoch erhalten das elektrifizierte West-of-Shetland-Tie-Back-Programm des Vereinigten Königreichs und Norwegens Landstrominitiativen eine Nischengruppe hochwertiger Schwimmer für kohlenstoffarme Betriebsweisen aufrecht. Weiter südlich befindet sich das mediterrane Tiefwasser-Lizenzgebiet vor Zypern und Israel noch im Pre-FID-Stadium und könnte später im Jahrzehnt Bestellungen auslösen. Russlands arktische FPSO-Ambitionen pausieren unter geopolitischen Beschränkungen, was europäische Ingenieurkapazitäten in Richtung afrikanischer Megaprojekte und brasilianischer Pre-Salt-Kampagnen umlenkt. Insgesamt dämpft die geografische Diversifizierung die zyklischen Schwankungen im Markt für schwimmende Produktionssysteme in einzelnen Becken.

Regulatorisches Umfeld

Schwimmende Produktionssysteme unterliegen sich überschneidenden Offshore-Sicherheits- und Seeschifffahrtsregimen, und die jüngsten Leitlinien verschärfen den regulatorischen Umgang mit Langzeit-Schwimmeinheiten und neuartigen Tiefwasser-Designs. In den Vereinigten Staaten hat das Bureau of Safety and Environmental Enforcement (BSEE) das NTL Nr. 2024-G03 (August 2024) veröffentlicht, das im Detail beschreibt, wie Betreiber Anträge auf Lebensdauerverlängerung (LEx) für schwimmende Plattformen gemäß 30 CFR 250.900 einreichen und begründen sollen, wodurch ein klarerer Compliance-Pfad für alternde Schwimmeinheiten geschaffen wird, die eine erneuerte Integritätsprüfung benötigen. Die BSEE finalisierte im August 2024 zudem Aktualisierungen der Einreichungsanforderungen für Tiefwasser- und neue oder ungewöhnliche Technologien, wodurch die Erwartungen an eine Vorinstallationsprüfung verstärkt werden, da Projekte zunehmend Hochdrucksysteme und komplexe Unterwasserarchitekturen integrieren, die an Schwimmeinheiten angeschlossen sind.

In anderen wichtigen Becken bleiben projektspezifische Umwelt- und Sicherheitsgenehmigungen zentrale Schlüsselfaktoren. Im Vereinigten Königreich trat das FPSO Petrojarl Rosebank im April 2026 in den öffentlichen Bekanntmachungsprozess ein und erhielt im Mai 2026 eine Entscheidungsmitteilung des Secretary of State, was die anhaltende Bedeutung formeller Umweltprüfungsschritte für die Terminsicherheit großer FPSO-Neuentwicklungen unterstreicht. In Australien stehen die Offshore Petroleum and Greenhouse Gas Storage (Safety) Regulations 2024 (aktive Fassung, referenziert im März 2026) neben NOPSEMA-Leitlinien und Anforderungen der Seeschifffahrtsverwaltung, die zusammen von Betreibern verlangen, Sicherheitsfallakten für Anlagen und Umweltpläne zu verwalten, während gleichzeitig schiffsseitige Verpflichtungen im Rahmen von Regelwerken wie MARPOL zur Verschmutzungsverhütung erfüllt werden müssen, sowohl wenn die Einheiten als Produktionsanlagen betrieben werden als auch während des Transits oder unter Flaggenstaatkontrolle.

Wettbewerbslandschaft

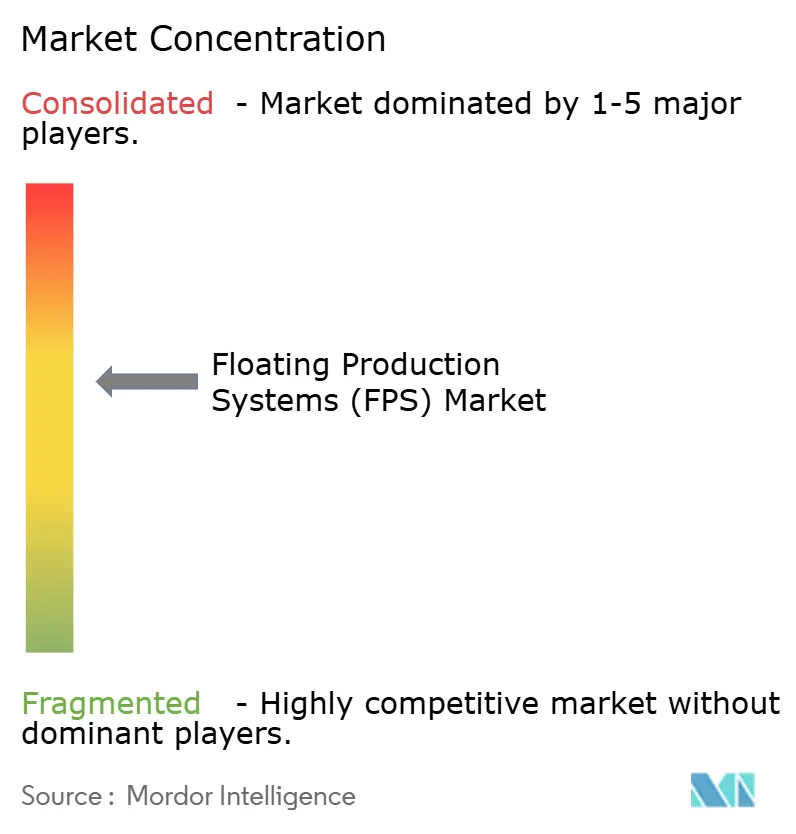

Die Marktkonzentration ist moderat und nimmt zu, da Werft- und EPC-Konsolidierungen voranschreiten. Die Fusion von Keppel Offshore & Marine mit Sembcorp Marine vereint komplementäre Werftanlagen und könnte Beschaffungssynergien bei einem Auftragsbestand von SGD 18 Milliarden realisieren. SBM Offshore führt die Auftragnehmerrangliste mit einem Auftragsbestand von USD 33,7 Milliarden an, der durch Charterverträge mit einer Laufzeit von über zwei Jahrzehnten verankert ist, was die Attraktivität annuitätenähnlicher Zahlungsströme verdeutlicht. MODEC, BW Offshore und Bumi Armada vervollständigen das etablierte Leasingtier und betonen jeweils Rumpfstandardisierung und digitale Zwillinge zur Differenzierung durch Verfügbarkeit.

Technologie ist die neue Wettbewerbsgrenze. Equinors digitale Step-Change-Plattform integriert Datenseen aus Johan Sverdrup und ermöglicht KI-gesteuerte Fließsicherheit sowie eine Erholungsrate von 75 %, was die Messlatte für künftige Vergaben erhöht. TechnipFMCs iEPCI™-Modell, das kürzlich für Johan Sverdrup Phase 3 ausgewählt wurde, bündelt Unterseeausrüstung mit Lebenszyklusservices und ermöglicht es Kunden, das Schnittstellenrisiko und den Zeitplan zu komprimieren. Originalhersteller wie SLB und Baker Hughes konkurrieren um die Lieferung elektrifizierter Bohrlochköpfe und Kohlenstoffabscheidegerüste und bilden Allianzen mit Rumpfauftragnehmern, um ihre Ausrüstung in Designvorlagen einzubetten, die mehrfach gebaut werden können.

Lieferkettenenge, insbesondere bei Schlüsselschmiedeteilen, Verankerungsketten und Hochdrucksteigleitungen, erhöht den Wert frühzeitiger Rahmenvereinbarungen. Betreiber mit Mehranlageportfolios, insbesondere Petrobras und Shell, sichern sich Werftkapazitäten Jahre im Voraus und drängen Späteinsteiger auf Rümpfe zweiter Welle oder in Richtung Grenzfeld-Charters. Infolgedessen begünstigt der Markt für schwimmende Produktionssysteme integrierte Akteure, die Fertigung, Leasing, Betrieb und Dekarbonisierungsqualifikationen in einem einzigen Angebot kombinieren können.

Branchenführer für schwimmende Produktionssysteme (FPS)

TechnipFMC PLC

Keppel Offshore & Marine Ltd

MODEC Inc.

BW Offshore Ltd

SBM Offshore N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die sichtbarsten Marktlücken im Bereich schwimmender Produktionssysteme konzentrieren sich auf standardisierte, wiederholbare FPSO-Liefermodelle und hochspezialisierte Tiefwassersysteme, die die Zykluszeit verkürzen und gleichzeitig strengere Emissions- und Betriebsanforderungen erfüllen. In Brasilien bleibt Petrobras der Anker für die Nachfrage nach mehreren Einheiten und für eine vorlagenbasierte Ausführung, wobei SBM Offshore im Mai 2026 Verträge für zwei FPSOs im Sergipe-Alagoas-Becken (SEAP-I und SEAP-II) unter Verwendung von Fast4Ward-Rumpfkonzepten unterzeichnete, wobei jede Einheit für 120.000 bpd ausgelegt ist. Dies unterstützt einen Weg für Auftragnehmer, sich Rumpfstandardisierung, serielles Engineering und langfristige Beschaffung für Verankerungen, Topside-Module und Steigleitungen zu sichern, insbesondere da Werftkapazitäten mit LNG- und großen Handelsschiffbauprogrammen konkurrieren.

Auch in Grenz- und wiederaufkommenden Regionen wachsen die Chancen, wo Tiefwasserentwicklungen auf integrierte EPCI- und Subsea-to-Floater-Pakete setzen, um Schnittstellen zu managen und die Einsatzbereitschaft zu beschleunigen. Der Auftrag von Saipem im Juli 2026 für FPSO-EPCI für Enis Kutei-North-Hub-Entwicklung in Indonesien deutet auf eine erneuerte Auftragsdynamik im asiatisch-pazifischen Raum jenseits der traditionellen Achse Brasilien-Guyana-Suriname hin, während der Baleine-Phase-3-Auftrag von TechnipFMC vor der Küste der Elfenbeinküste (Juli 2026) Westafrika als aktives Nachfragezentrum für neue schwimmende Produktionseinheiten sowie zugehörige flexible Förderleitungen und Steigleitungen bekräftigt. Der Druck auf die Lieferzeiten, wobei Neubau-FPSOs üblicherweise mit 5 bis 6 Jahren und größere Umbauten mit 3 bis 4 Jahren angegeben werden, erhöht den Wert einer frühen FEED-Platzierung und von Pre-FID-Fähigkeitsentscheidungen und begünstigt Anbieter, die fernbetriebsfähige Designs, modularisierte Topsides und wiederholbare Inbetriebnahmeansätze anbieten können, die die Exposition des Offshore-Personals reduzieren und die Integrationszeiten am Kai verkürzen.

Aktuelle Branchenentwicklungen

- Juli 2026: TechnipFMC gewann einen Auftrag von Eni für Baleine Phase 3 vor der Küste der Elfenbeinküste, der die Konstruktion und Fertigung flexibler Förderleitungen und Steigleitungen für eine neue schwimmende Produktionseinheit umfasst. Der Auftrag bekräftigt Westafrika als aktiven Schauplatz für Reinvestitionen in schwimmende Produktion und stärkt TechnipFMCs Ausführungspräsenz im Bereich Subsea-to-Floater, wo Terminplanung und Schnittstellenmanagement zentral sind.

- Mai 2026: SBM Offshore unterzeichnete Verträge mit Petrobras für zwei FPSOs (SEAP-I und SEAP-II) für das Sergipe-Alagoas-Becken in Brasilien, wobei jede Einheit für eine Produktionskapazität von 120.000 Barrel Öl pro Tag ausgelegt ist. Der Deal erweitert die Fast4Ward-basierte Standardisierung in Brasilien und verbessert die Nachfragesichtbarkeit für Rümpfe, Topside-Module sowie Verankerungs- und Steigleitungs-Lieferketten im Zusammenhang mit Mehreinheiten-Kampagnen.

- Juli 2024: TechnipFMC sicherte sich einen großen iEPCI-Auftrag für Equinors Johan-Sverdrup-Phase-3 vor der Küste Norwegens. Der Vertrag unterstrich die Verschiebung hin zu integrierten Engineering-, Beschaffungs-, Bau- und Installationsmodellen, die Unterwasserhardware mit Services über die gesamte Lebensdauer des Feldes bündeln, um das Schnittstellenrisiko bei komplexen Offshore-Entwicklungen zu reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der Markt für schwimmende Produktionssysteme definiert als der Umsatz, der durch schwimmende Offshore-Einheiten generiert wird, die Kohlenwasserstoffe auf See verarbeiten und die Produktion in Flachwasser-, Tiefwasser- und Ultratiefwasserfeldern unterstützen.

Ausschlüsse aus dem Geltungsbereich: Feste Plattformen, reine Unterwasserproduktionssysteme oder an Land befindliche Verarbeitungsinfrastruktur werden in diesem Markt nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Typ

- FPSO

- Tension-Leg-Plattform

- SPAR

- Halbversenkbare Plattform

- Ponton

- Nach Wassertiefe

- Flachwasser (unter 400 m)

- Tiefsee (400 bis 1.500 m)

- Ultratiefsee (über 1.500 m)

- Nach Herstellungsverfahren

- Neubau

- Konvertierung

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Norwegen

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Thailand

- Vietnam

- Australien

- Übriger Asien-Pazifik

- Südamerika

- Brasilien

- Trinidad und Tobago

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Ägypten

- Nigeria

- Angola

- Namibia

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischforschung

Die Schreibtischforschung begann mit der Zuordnung des Offshore-Entwicklungsumfelds zu den eingesetzten Typen schwimmender Produktionssysteme und der anschließenden Verknüpfung dieser Aktivität mit Umsätzen, die durch öffentliche Belege gestützt werden können. Wir stützten uns auf frei zugängliche Quellen wie die US Energy Information Administration (EIA), die Internationale Energieagentur (IEA), das US Bureau of Ocean Energy Management (BOEM), OPEC-Veröffentlichungen sowie offizielle Mitteilungen von Offshore-Regulierungsbehörden zu Lizenzierung, Entwicklungsplänen sowie Sicherheits- oder Betriebsberichterstattung.

Um diese Signale in ein funktionierendes Modell zu übersetzen, wurden zudem Geschäftsberichte und Einreichungen von Unternehmen, Investorenpräsentationen, Ausschreibungsbekanntmachungen und angesehene Fachpresse ausgewertet, um den zeitlichen Ablauf von Aufträgen, das Verhältnis zwischen Umbau und Neubau sowie Bereiche mit steigendem Ausführungsrisiko zu verstehen. Ausgewählte kostenpflichtige Datenbankzugänge wurden nur für Unternehmensfinanzdaten und -informationen sowie für Patentdatenbanken genutzt, um die technologische Ausrichtung bei Rumpfkonzepten und Topside-Integration zu überprüfen. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Referenzen wurden ebenfalls zur Erhebung, Validierung und Klärung der endgültigen Annahmen herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung dessen, was tatsächlich bestellt, umgebaut, installiert und betrieben wird, da Projekt-Pipelines von der tatsächlichen Ausführung abweichen können. Wir sprachen mit einer Mischung aus Offshore-Projektbeteiligten, darunter Entwickler, Engineering- und Inbetriebnahmeteams sowie kaufmännische Funktionen, in APAC, EMEA und Amerika. Die Antworten der Befragten wurden verwendet, um Terminverschiebungen, typische Vertragsstrukturen und Verschiebungen der Ausgaben zwischen Neubau- und Umbauzyklen zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 21% | APAC: 48% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 23% | EMEA: 29% |

| Kleinere Akteure: 21% | Manager: 56% | Amerika: 23% |

Marktgrößenbestimmung und Prognose

Das Kernmodell basiert auf einem Top-down-Ansatz, bei dem die Offshore-Projektaktivität und der erwartete Einsatz nach Wassertiefe nach Region rekonstruiert und dann in Umsatzpools für schwimmende Produktionssysteme übersetzt werden. Um die Gesamtwerte realistisch zu halten, gleichen wir sie mit selektiven Bottom-up-Näherungen ab, wie z. B. gesampelten Projektwertspannen, Kapazitätsprüfungen von Werften und Integrationsanlagen sowie einfachen ASP-x-Volumen-Plausibilitätsprüfungen nach Einheitentyp.

Zu den in der Größenbestimmung verwendeten Eingaben gehören die Offshore-Feldentwicklungspipeline, die Aufteilung zwischen Neubau- und Umbauaktivität, erwartete Lieferzeiten vom Auftrag bis zur Inbetriebnahme sowie die Verschiebung des Mixes zwischen Flachwasser- und Tiefwasserprojekten. Wir verfolgen auch Ölpreiserwartungen und Offshore-Capex-Richtwerte als unterstützende Indikatoren, da diese Genehmigungs- und Terminverschiebungsentscheidungen beeinflussen und sich diese Änderungen schnell in der FPS-Nachfrage niederschlagen. Für die Prognose wird eine Szenarioanalyse angewendet, sodass das Basisszenario widerspiegelt, was Experten hinsichtlich Auftragstempo und Ausführung erwarten, während alternative Szenarien Terminrisiken und schnellere Umbauzyklen erfassen. Wo die Aktivitätsdaten für ein Land oder Becken unvollständig sind, werden Lücken durch verhältnisbasierte Zuweisung anhand verifizierter Projektzahlen behandelt und anschließend durch Folgegespräche überprüft.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich der Modellergebnisse mit unabhängigen Marktsignalen, einschließlich Offshore-Capex-Trends, beobachteten Projektaufträgen und regionaler Einsatzdynamik nach Wassertiefe. Wenn eine Region einen ungewöhnlichen Anstieg zeigt, werden Abweichungsprüfungen durchgeführt und die Treiber erneut überprüft, gefolgt von einer zweiten Analystenprüfung vor der Freigabe.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie z. B. große Auftragsankündigungen, erhebliche Projektverzögerungen oder politische Änderungen, die die Offshore-Entwicklung beeinflussen. Vor der Auslieferung wird eine erneute Prüfung wichtiger Annahmen wie Umbauintensität und Liefertermine durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den globalen Markt für schwimmende Produktionssysteme mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für schwimmende Produktionssysteme unterscheiden sich häufig, da die Geltungsbereichsgrenzen nicht identisch sind und die zeitlichen Annahmen für Offshore-Projekte den ausgewiesenen Wert von einem Jahr zum nächsten stark verändern können. Unterschiede ergeben sich auch daraus, ob die Zahlen nur Plattform- und Integrationsumsätze darstellen oder ob längere Betriebszeiträume und angrenzende Dienstleistungsumsätze in denselben Gesamtwert einfließen.

Die wichtigsten Ursachen für Abweichungen in diesem Markt liegen in der Regel darin, welche Einheitentypen gezählt werden, wie Umbauten im Vergleich zu Neubauprogrammen behandelt werden und ob Werte dem Auftragsjahr, dem Lieferjahr oder einer mehrjährigen Umsatzrealisierung zugeordnet werden. Der zeitliche Ablauf der Währungsumrechnung und der Aktualisierungsrhythmus können die Lücke weiter vergrößern, da Neupreisierungen und zeitliche Verschiebungen bei großen Offshore-Entwicklungen üblich sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 73,21 Mrd. USD (2026) | |

| Branchenverlag A | 33,70 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und eine breitere Definition schwimmender Produktion, die Entwicklungs-, Einsatz- und Betriebsumsätze kombinieren kann, was den Gesamtwert weniger vergleichbar mit einer Betrachtung von Plattform- und Systemumsätzen macht. |

| Branchenverlag B | 7,12 Mrd. USD (2024) | Die veröffentlichte Zahl scheint einen engeren erfassten Umsatzpool oder eine partielle Systemdefinition widerzuspiegeln, und begrenzte Geltungsbereichshinweise können zu einer Unterzählung führen, wenn Umbauten und mehrere Typen schwimmender Systeme nicht vollständig erfasst werden. |

Die Tabelle weist auf eine Spanne hin, die größtenteils durch die Wahl des Basisjahres und die einbezogenen Umsatzströme erklärt wird, und im Geltungsbereich von Mordor Intelligence ist der Marktwert an definierte Typen schwimmender Produktionssysteme über alle Wassertiefen gebunden, wobei Umbau- und Neubauaktivitäten getrennt behandelt werden, sodass die Gesamtwerte mit den ausgeführten Projektzyklen übereinstimmen. Mit diesen explizit gemachten Geltungsbereichsregeln lässt sich die endgültige Zahl leichter auf klare Treiber zurückführen und bei aktualisierten Annahmen reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für schwimmende Produktionssysteme?

Die Marktgröße für schwimmende Produktionssysteme betrug im Jahr 2026 USD 73,21 Milliarden und wird voraussichtlich bis 2031 USD 117,35 Milliarden erreichen.

Welches Segment hält den größten Marktanteil bei schwimmenden Produktionssystemen?

FPSO-Einheiten hielten im Jahr 2025 den führenden Marktanteil von 54,10 % bei schwimmenden Produktionssystemen.

Welche CAGR wird für Ultratiefsee-schwimmende Produktionssysteme zwischen 2026 und 2031 erwartet?

Ultratiefsee-Einsätze werden voraussichtlich bis 2031 mit einer CAGR von 10,62 % wachsen.

Welche Region wächst am schnellsten im Markt für schwimmende Produktionssysteme?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einer CAGR von 11,18 % wachsen, getrieben durch Energiesicherheitspolitiken und bedeutende Offshore-Entdeckungen.

Warum sind Konvertierungen in der Branche der schwimmenden Produktionssysteme nach wie vor beliebt?

Konvertierungen bieten kürzere Vorlaufzeiten und geringere Kapitalintensität und sichern trotz des Aufstiegs technologiereicher Neubauten einen Anteil von 62,15 % an den Einsätzen des Jahres 2025.

Seite zuletzt aktualisiert am: