Größe und Marktanteil des südkoreanischen Öl- und Gasmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.58 Milliarden US-Dollar |

| Marktgröße (2026) | 3.67 Milliarden US-Dollar |

| Marktgröße (2031) | 4.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.58% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Öl- und Gasmarktes von Mordor Intelligence

Die Marktgröße des südkoreanischen Öl- und Gasmarktes wird voraussichtlich von 3,58 Milliarden USD im Jahr 2025 auf 3,67 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,58 % über den Zeitraum 2026–2031 einen Wert von 4,17 Milliarden USD erreichen.

Starke Downstream-Integration, zügiger Ausbau von LNG-Terminals und aggressive Wasserstoff-Pilotprojekte stützen das kurzfristige Wachstum, auch wenn die langfristige Nachfrage nach fossilen Brennstoffen ein Plateau erreicht. Downstream-Raffinerien nutzen weiterhin die Kapazität des Landes von 3,2 Millionen Barrel pro Tag, um regionale Produktdefizite zu decken und Investitionen in die Energiewende zu finanzieren. Gleichzeitig beschleunigen Midstream-Betreiber LNG-Import-, Speicher- und Verteilungsprojekte, die auch als künftige Wasserstoff- und Blauammoniak-Korridore dienen und damit ein flexibles Versorgungsfundament schaffen. Die Offshore-Exploration im Ostmeer bietet Optionalität gegenüber der Importabhängigkeit; dennoch bleiben Kapitaldisziplin und Umweltschutzmaßnahmen entscheidend. Der Wettbewerbsdruck steigt, da fusionierte Großakteure ihre Bilanzen konsolidieren, digitale Zwillinge einsetzen und sich auf kohlenstoffarme Angebote ausrichten, während staatliche Einrichtungen die strategische Bevorratung steuern.

Wichtigste Erkenntnisse des Berichts

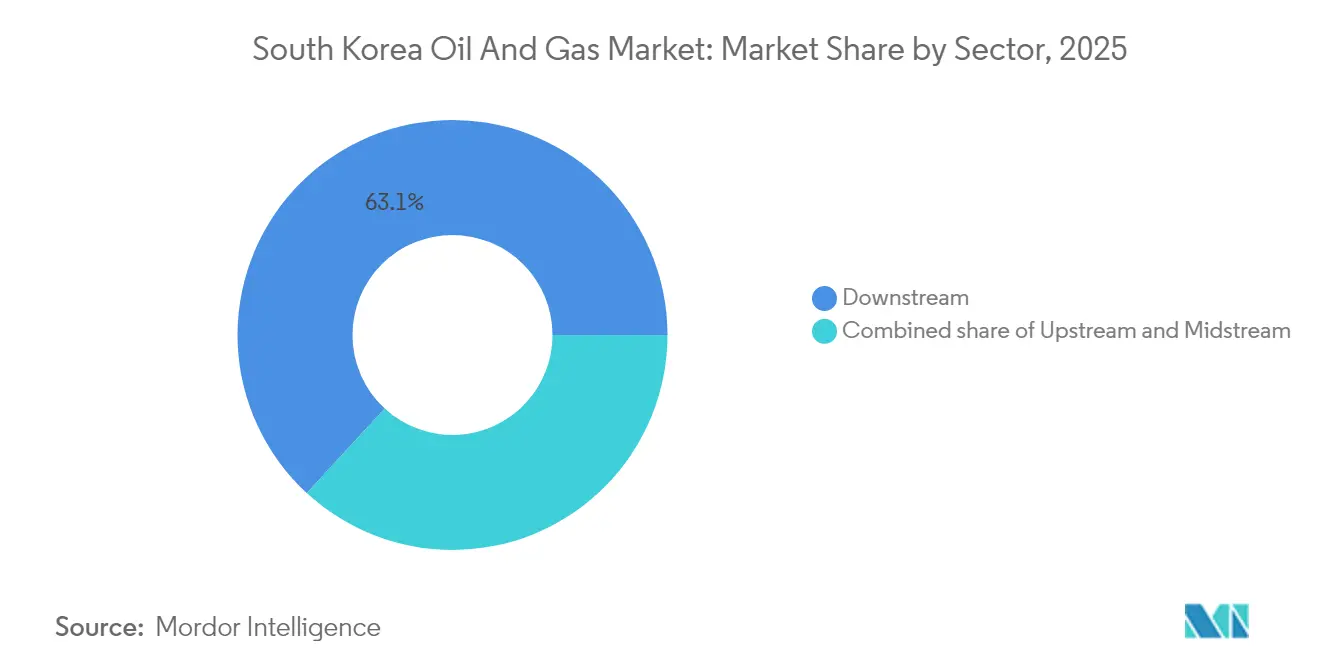

- Nach Sektor hielt der Downstream-Sektor im Jahr 2025 einen Marktanteil von 63,15 % am südkoreanischen Öl- und Gasmarkt; der Midstream-Sektor wird bis 2031 voraussichtlich mit einer CAGR von 4,92 % wachsen.

- Nach Standort entfielen im Jahr 2025 78,90 % der Marktgröße des südkoreanischen Öl- und Gasmarktes auf Onshore-Anlagen, während Offshore-Aktivitäten bis 2031 voraussichtlich mit einer CAGR von 6,08 % wachsen werden.

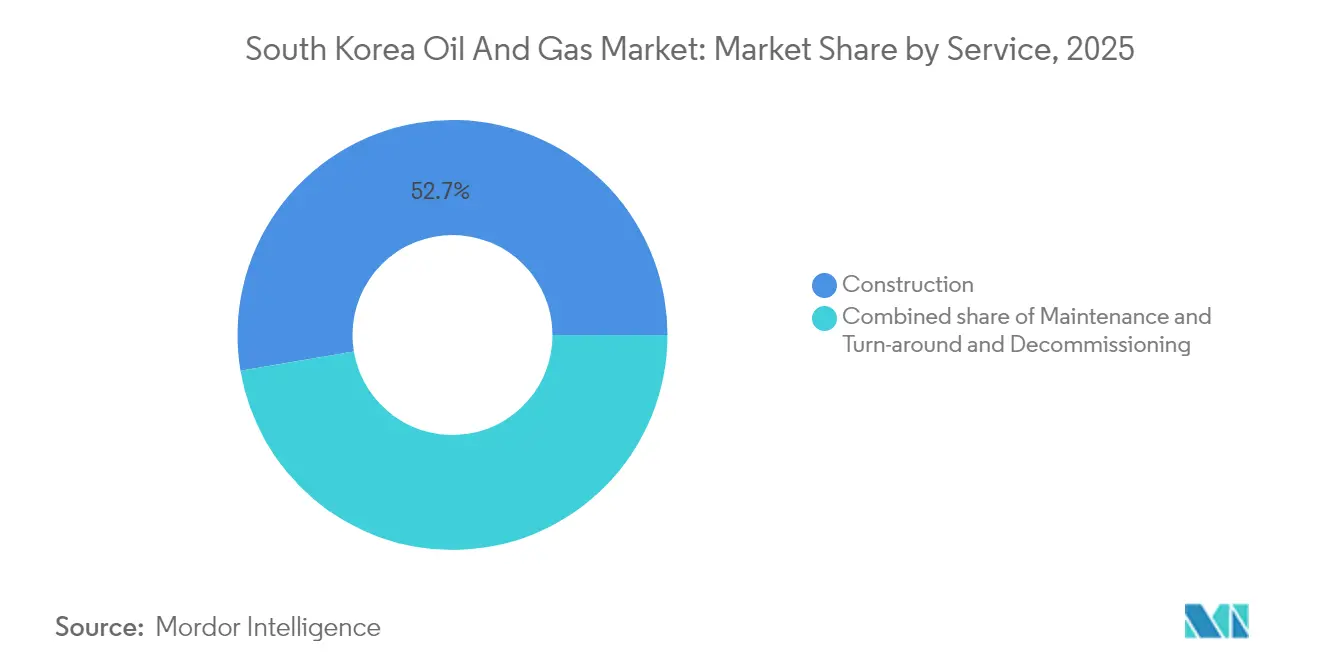

- Nach Dienstleistung erzielten Baudienstleistungen im Jahr 2025 einen Umsatzanteil von 52,65 %; Stilllegungsdienstleistungen sind bis 2031 auf eine CAGR von 5,72 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Öl- und Gasmarktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausbau der LNG-Importkapazität und neue private Terminals | +0.8% | National, konzentriert in Yeosu, Gwangyang, Incheon | Mittelfristig (2–4 Jahre) |

| Durch Kerosin geführter Aufschwung bei Raffineriemargen | +0.6% | National, am stärksten im Ulsan-Onsan-Komplex | Kurzfristig (≤ 2 Jahre) |

| Ausbau strategischer Rohöl- und Kraftstoffreserven | +0.4% | National, konzentriert auf Yeosu, Ulsan-Speicherzentren | Mittelfristig (2–4 Jahre) |

| Aufbau von Wasserstoff- und Blauammoniak-Infrastruktur unter Nutzung von LNG-Anlagen | +0.7% | National, erste Gewinne in Ulsan, Yeosu, Daesan | Langfristig (≥ 4 Jahre) |

| KI-gestützte digitale Ölfelder und Raffinerien | +0.3% | National, Pilotprojekte in großen Raffinerien | Mittelfristig (2–4 Jahre) |

| Immersionskühlfluide als neues hochmargiges Downstream-Segment | +0.2% | National, konzentriert im Datenzentrum-Gürtel Seoul-Gyeonggi | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der LNG-Importkapazität und neue private Terminals

Der Schwung des südkoreanischen Öl- und Gasmarktes wird durch eine neue Welle privat finanzierter LNG-Terminals gestärkt, die die Versorgungswege über das bestehende Netz von KOGAS hinaus diversifizieren. Die Anlage von POSCO International in Gwangyang – Südkoreas erstes privates Terminal – fügt eine jährliche Kapazität von 1 Million Tonnen hinzu und katalysiert die Beschaffung durch Dritte.[1]POSCO International, "Gwangyang LNG Terminal Factsheet," posco-international.com Gleichzeitig führt das KRW 1,4 Billionen schwere Projekt Yeosu Myodo, das für 2026 geplant ist, eine Importkapazität von 3 Millionen Tonnen mit wasserstofffähigen Tanks ein. Diese Erweiterungen erhöhen die nationale Importkapazität bis 2027 auf 65 Millionen Tonnen und ermöglichen eine Portfoliooptimierung unter Lieferanten aus Australien, Katar und den Vereinigten Staaten. Verstärkter Wettbewerb senkt die Gaslieferkosten für Stromerzeugungsunternehmen und petrochemische Abnehmer, während das modulare Design eine künftige Umrüstung auf die Handhabung von Blauammoniak oder flüssigem Wasserstoff erleichtert. Strategische Redundanz schützt den südkoreanischen Öl- und Gasmarkt zusätzlich vor geopolitischen Schocks und stärkt damit seine energiesicherheitspolitischen Prioritäten.

Durch Kerosin geführter Aufschwung bei Raffineriemargen

Das Luftverkehrsaufkommen am Internationalen Flughafen Incheon erholte sich 2024 auf 75 Millionen Passagiere und trieb die Kerosin-Crack-Spreads für koreanische Raffinerien auf Mehrjahreshochs.[2]SK Innovation, "Q4 2024 Earnings Release," skinnovation.com SK Innovation meldete im vierten Quartal 2024 um 40 % höhere Kerosinmargen im Jahresvergleich und belieferte Fluggesellschaften in ganz Nordostasien. GS Caltex optimierte seinen Hydrocracker in Yeosu auf eine Kerosinausbeute von 18 %, während der 6,9 Milliarden USD schwere Shahin-Komplex von S-Oil bis 2026 eine Ausbeute von 20 % anstrebt. Robuste Cashflows finanzieren Dekarbonisierungsmaßnahmen wie Kohlenstoffabscheideeinheiten und Wasserstoff-Mitverbrennung und sichern die Wettbewerbsfähigkeit trotz sinkender Benzinnachfrage. Der Aufschwung unterstützt auch die Dividendenstabilität und erhält das Anlegervertrauen während der Energiewende. Da der internationale Reiseverkehr weiter wächst, bieten kerosinreiche Produktpaletten den Raffinerien eine Margensicherung, bis reife Alternativen für die Elektrofliegerei verfügbar sind.

Ausbau strategischer Rohöl- und Kraftstoffreserven

Die gemeinsamen Bevorratungsabkommen von KNOC mit Kuwait Petroleum Corporation, Saudi Aramco und ADNOC fügten 13,3 Millionen Barrel Speicherkapazität ohne direkte öffentliche Ausgaben hinzu. Ausländische Lieferanten erhalten Zugang zu asiatischen Abnehmern, während Südkorea eine Notfallversorgung sichert, die die 90-Tage-Anforderung der IEA komfortabel übertrifft. Mieteinnahmen schaffen einen planbaren Einkommensstrom, der die Schuldendienstverpflichtungen von KNOC ausgleicht. Erweiterungspläne umfassen die Lagerung von Raffinerieprodukten und Wasserstoffträgern und machen die Anlagen zukunftssicher, da sich der Kraftstoffmix weiterentwickelt. Indem er gleichzeitig als regionaler Handelsknotenpunkt fungiert, zieht der südkoreanische Öl- und Gasmarkt Handelshäuser an, die resiliente Lagerbestände suchen.

Aufbau von Wasserstoff- und Blauammoniak-Infrastruktur unter Nutzung von LNG-Anlagen

Unter Nutzung ungenutzter Ausspeisekapazitäten hat SK E&S in Incheon einen Wasserstoffverflüssiger mit einer Kapazität von 30.000 Tonnen pro Jahr in Betrieb genommen, der mit der bestehenden LNG-Rohrleitung verbunden ist. Staatlich geförderte 20-jährige Sauberwasserstoff-Stromabnahmeverträge reduzieren das Risiko neuer Abnahmen und verwandeln brachliegende LNG-Anlagen in Wachstumsmotoren. Der Blauammoniak-Pier von POSCO International in Gwangyang, der für einen jährlichen Durchsatz von 1 Million Tonnen bis 2027 ausgelegt ist, zeigt eine kapitalschonende Umkonfiguration von Tanks, Anlegestellen und Verdampfern. Diese Initiativen verkürzen die Einführungszeiträume im Vergleich zu Neubauten und unterstützen Südkoreas Ambition, bis 2036 30 % seines inländischen Stroms mit sauberem Wasserstoff und Ammoniak zu erzeugen. Synergien zwischen LNG und Wasserstoff schaffen eine Übergangsbrücke, die den Midstream-Cashflow aufrechterhält.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Struktureller Rückgang der gasbefeuerten Stromerzeugungsnachfrage nach 2030 | -0.5% | National, betrifft alle gasbefeuerten Kraftwerke | Langfristig (≥ 4 Jahre) |

| Überkapazität bei LNG-Terminals und Risiko gestrandeter Vermögenswerte | -0.3% | National, konzentriert an küstennahen Terminalstandorten | Mittelfristig (2–4 Jahre) |

| Hohe Unternehmensverschuldung hemmt Investitionsausgaben in Exploration und Produktion sowie Raffination | -0.4% | National, betrifft große Energieunternehmen | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für CCS- und CO₂-Preiskonformität | -0.2% | National, betrifft emissionsintensive Anlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Struktureller Rückgang der gasbefeuerten Stromerzeugungsnachfrage nach 2030

Der 10. Grundplan reduziert den Anteil der gasbefeuerten Stromerzeugung von 32,1 % im Jahr 2022 auf 21,6 % bis 2036 und untergräbt damit die langfristige LNG-Grundlast. Der beschleunigte Ausbau von Solar- und Windenergie sowie Kernkraftwerk-Neustarts verdrängen flexibles Gas, während K-ETS-CO₂-Preise die Spark-Spreads verengen. Das Versprechen von Korea Southern Power, bis 2035 2,4 GW Gaskapazität stillzulegen, zeigt den wachsenden Trend zur Schließung.[3]Korea Southern Power, "2025–2035 Generation Portfolio," kospo.co.kr Niedrigere Anlagenauslastungsgrade und Druck auf Abnahmeverträge gefährden die Wirtschaftlichkeit neuer LNG-Terminals. Betreiber mindern das Risiko durch Mitverbrennung von Wasserstoffgemischen, doch nennenswerte Mengen sind noch Jahre entfernt. Folglich belasten Rückstellungen für gestrandete Vermögenswerte die Bilanzen im gesamten südkoreanischen Öl- und Gasmarkt.

Überkapazität bei LNG-Terminals und Risiko gestrandeter Vermögenswerte

Die aggregierte Importkapazität könnte bis 2027 65 Millionen Tonnen erreichen, verglichen mit einem prognostizierten Nachfragegipfel von 52 Millionen Tonnen im Jahr 2029, was zu einem strukturellen Überschuss von 20 % führt. Eine Auslastung unter 70 % untergräbt die Schuldendienstdeckungsquoten, insbesondere bei neuen privaten Terminals, die Projektfinanzierungen nutzen. Die 3-Millionen-Tonnen-Erweiterung von Yeosu Myodo fällt mit der Elektrifizierung petrochemischer Öfen zusammen und beschleunigt die Nachfrageerosion. Anlageneigentümer erkunden die Diversifizierung in Richtung Wasserstoff, doch Umrüstungen erfordern neue Investitionsausgaben und behördliche Genehmigungen. Ratingagenturen weisen bereits auf terminalspezifische Herabstufungsrisiken hin und erhöhen damit die Refinanzierungskosten im südkoreanischen Öl- und Gasmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Raffineriekapazität bleibt bestehen, Midstream führt das Wachstum an

Das Downstream-Segment hielt im Jahr 2025 einen Marktanteil von 63,15 % am südkoreanischen Öl- und Gasmarkt, gestützt durch eine weltklassige Raffineriekapazität von 3,2 Millionen Barrel pro Tag in Ulsan, Yeosu und Onsan. Exportorientierte Produktpaletten generieren stabile Deviseneinnahmen und stützen die Marktgröße des südkoreanischen Öl- und Gasmarktes für Downstream-Akteure. Hohe Komplexitätsindizes ermöglichen flexible Rohölauswahl und sichern die Bruttoraffineriemargen bei volatilen Einsatzstoffdifferenzialen. Das Midstream-Segment hingegen, obwohl kleiner, wächst bis 2031 mit einer CAGR von 4,92 %, angetrieben durch LNG-Terminal-Erweiterungen, Wasserstoffleitungen und strategische Bevorratungsinitiativen, die Südkorea als Drehscheibe Nordostasiens positionieren. Integrierte Betreiber betrachten Midstream-Investitionen zunehmend als Brücke zur künftigen Wasserstofflogistik und nutzen Brownfield-Anlagen zur Minimierung der Investitionsausgaben.

Strategisch gesehen begeben sich Downstream-Großunternehmen auf tiefe Integrationsprojekte, wie den 6,9 Milliarden USD schweren Shahin-Komplex von S-Oil, der die Kraftstoffproduktion mit Olefinen, Aromaten und wasserstofffähigen Einheiten verbindet. Solche Megaprojekte verlängern die Wertschöpfungsketten und mildern den Rückgang der Nachfrage nach Raffinerieprodukten. Midstream-Akteure nutzen politische Anreize, darunter Steuergutschriften für Blauammoniak-Importanlagen, und arbeiten mit Versorgungsunternehmen zusammen, um das Abnahmerisiko zu bündeln. Diese zweigleisige Entwicklung sichert den heutigen Cashflow und positioniert den südkoreanischen Öl- und Gasmarkt gleichzeitig für kohlenstoffarme Wettbewerbsfähigkeit.

Nach Standort: Küstenkonzentration, Offshore-Potenzial

Die Onshore-Infrastruktur machte im Jahr 2025 78,90 % der Marktgröße des südkoreanischen Öl- und Gasmarktes aus, was die küstennahe industrielle Clusterbildung widerspiegelt, die die Einsatzstofflogistik und Exportkanäle optimiert. Der Ulsan-Onsan-Korridor allein verarbeitet 1,4 Millionen Barrel pro Tag und beherbergt petrochemische Integration, die die Wertschöpfung steigert. Dichte Pipelinenetze und Speicherkavernen reduzieren Transportemissionen und erhöhen die Versorgungsresilienz. Dennoch wächst die Offshore-Exploration bis 2031 mit einer CAGR von 6,08 %, da das Ostmeer-Programm von KNOC ExxonMobil, Chevron und TotalEnergies einbezieht, um Vorkommen von 3,5–14 Milliarden Barrel in Gewässern von 1.000–2.000 Metern Tiefe zu erkunden.

Offshore-Erfolge könnten die südkoreanische Öl- und Gasindustrie neu gestalten, indem sie die Importabhängigkeit verringern und inländische Dienstleistungsökosysteme entstehen lassen. Lokale Schiffbauer, bereits weltweite Marktführer in der FPSO-Produktion, bereiten modulare Produktionseinheiten vor, die auf koreanische Gewässer zugeschnitten sind, und schaffen Synergien zwischen dem Schifffahrts- und dem Energiesektor. Das Engagement der Umwelt-Stakeholder bleibt jedoch entscheidend für die Sicherung von Bohrgenehmigungen angesichts verstärkter ökologischer Prüfung.

Nach Dienstleistung: Dominanz im Bau, Aufschwung bei Stilllegungen

Baudienstleistungen machten im Jahr 2025 52,65 % des Gesamtumsatzes aus, angetrieben durch die EPC-Nachfrage nach LNG-Speichertanks, Wasserstoffverflüssigern und Raffinerieaufrüstungen. Inländische Auftragnehmer nutzen fortschrittliche Projektmanagementsoftware und modulare Vorfertigung, die Zeitpläne verkürzen und Kosten senken. Gleichzeitig werden Softwarepakete für vorausschauende Wartung zu Standardlieferungen, die nach der Übergabe wiederkehrende Servicegebühren erschließen. Die Stilllegungsnische, obwohl kleiner, wächst mit einer CAGR von 5,72 % angesichts geplanter Gasanlagenstilllegungen und alternder Raffinerieeinheiten, die bis 2036 zur Schließung vorgesehen sind.

Spezialisten für Gefahrstoffentsorgung, Bodensanierung und Materialrecycling positionieren sich für mehrjährige Abbruchverträge im Wert von 3,2 Milliarden USD. Joint Ventures mit europäischen Stilllegungsexperten ermöglichen Technologietransfer und fördern gleichzeitig lokale Lieferketten. Wartungs- und Turnaround-Unternehmen integrieren Drohnen und Robotik für Fackelstapel-Inspektionen, minimieren dadurch Ausfallzeiten und Sicherheitsvorfälle und steigern die Rentabilität des Dienstleistungssektors im südkoreanischen Öl- und Gasmarkt.

Geografische Analyse

Der südkoreanische Öl- und Gasmarkt ist geografisch entlang der südost- und südwestlichen Küste konzentriert, wo integrierte Komplexe Tiefwasserhäfen und die Nähe zu Exportrouten nutzen. Das Ulsan-Onsan-Becken beherbergt 44 % des Raffinerievolumens und ermöglicht Skaleneffekte, die die nationale Kraftstoffversorgung und petrochemische Einsatzstoffströme sichern. Die GS Caltex-Raffinerie in Yeosu mit 800.000 Barrel pro Tag ist mit nachgelagerten Chemiestandorten integriert und maximiert die Nutzung von Propan und Naphtha. Die Häfen Busan und Ulsan erleichtern den Import von Rohöl und den Export von Raffinerieprodukten und festigen ihre Küstendominanz.

Seoul-Gyeonggi, obwohl im Binnenland gelegen, verbraucht 38 % der gesamten Raffinerieproduktnachfrage, angetrieben durch Fertigung, Logistik und aufstrebende Rechenzentrumscluster, die zunehmend Spezialschmierstoffe und Immersionskühlfluide beziehen. Die Pipeline-Anbindung an Küstenterminals gewährleistet eine zuverlässige Versorgung, während geplante Wasserstoffautobahnen ab 2027 Produktionszentren mit städtischen Tankstellen verbinden sollen.

Offshore erstreckt sich der Explorationskorridor im Ostmeer 200–300 Kilometer von der Küste entfernt und profitiert von nahegelegenen Werften in Geoje und Ulsan, die in der Lage sind, Topsides und Unterwassermodule zu bauen. Ein Entdeckungserfolg würde einen inländischen Offshore-Dienstleistungsknotenpunkt fördern und Koreas Schiffbaukompetenz für regionale Projekte nutzen. Bestehende LNG-Tanker könnten für die schwimmende Lagerung von Blauammoniak-Exporten umgerüstet werden und damit die Synergie zwischen dem Schifffahrts- und dem Energiesektor im gesamten südkoreanischen Öl- und Gasmarkt verstärken.

Wettbewerbslandschaft

Das staatliche KNOC und KOGAS gestalten Upstream- und Midstream-Strategien und stellen die Ausrichtung an nationalen Energiesicherheitsmandaten sicher, während sie die operative Agilität an private Raffinerien delegieren. Die Fusion von SK Innovation und SK E&S im November 2024 schuf eine Vermögensbasis von KRW 105 Billionen, die in der Lage ist, Multi-Kraftstoff-Portfolios zu finanzieren, die Öl, Gas, Wasserstoff und erneuerbare Energien umfassen. GS Caltex und S-Oil behaupten ihren Wettbewerbsvorteil durch hochkomplexe Raffination, petrochemische Integration und aggressives Co-Processing von Bio-Einsatzstoffen.

Digitalisierung differenziert die Wettbewerber; KI-gestützte Prozesssteuerungen und vorausschauende Analysen senken variable Kosten und maximieren Ausbeuten, wobei frühe Anwender Margengewinne von 2–3 Prozentpunkten berichten. Kohlenstoffmanagementfähigkeiten, einschließlich Rauchgasabscheidung und kohlenstoffarmer LNG-Beschaffung, beeinflussen zunehmend die Entscheidungen von Kreditgebern und Abnehmern und fördern gemeinsame Investitionen in CCS-Infrastruktur, wie das 800-Millionen-USD-POSCO-Projekt von Samsung Engineering.

Der Konsolidierungsdruck steigt für kleinere Akteure, denen die Größe fehlt, um Kohlenstoffkosten zu absorbieren oder Wasserstoffpivots zu finanzieren. Allianzen mit globalen Großunternehmen liefern Kapital und Technologie, wie durch Ostmeer-Farm-ins belegt, die Tiefwasser-Know-how transferieren. Marktneueinsteiger visieren Nischen-Downstream-Produkte an – wie Immersionskühlfluide, hochreine Lösungsmittel und fortschrittliche Schmierstoffe –, um Rohstoffzyklen zu umgehen. Insgesamt bestimmen strategische Agilität und Bilanzresilienz die Gewinnerprofile im gesamten südkoreanischen Öl- und Gasmarkt.

Marktführer der südkoreanischen Öl- und Gasindustrie

SK Energy

GS Caltex Corporation

S-Oil Corporation

HD Hyundai Oil Bank Co., Ltd

Korea Gas Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: SK Innovation schloss seine Fusion mit SK E&S ab und bildete damit Asien-Pazifiks größtes privates Energieunternehmen mit einem Vermögen von KRW 105 Billionen und einem jährlichen Synergiepotenzial von KRW 500 Milliarden.

- Oktober 2024: S-Oil meldete einen Fertigstellungsgrad von 40 % seines 6,9 Milliarden USD schweren Shahin-Projekts, das für einen Start im Jahr 2026 vorgesehen ist und eine Raffination von 316.000 Barrel pro Tag mit Petrochemie integriert.

- Juli 2024: POSCO International eröffnete Südkoreas erstes privates LNG-Terminal in Gwangyang mit einer Importkapazität von 1 Million Tonnen sowie wasserstofffähiger Infrastruktur.

- Juni 2024: KNOC startete das Ostmeer-Explorationsprogramm und zog fünf globale Großunternehmen zur Bewertung von Vorkommen von 3,5–14 Milliarden Barrel an.

Berichtsumfang des südkoreanischen Öl- und Gasmarktes

Der Öl- und Gasmarkt umfasst Einnahmen aus allen Tätigkeiten, die die kommerzielle Produktion von Kohlenwasserstoffen beinhalten. Diese Tätigkeiten umfassen Exploration, Produktion, Transport, Handhabung, Lagerung und Raffination von Kohlenwasserstoffen. Der Markt ist nach Sektor segmentiert. Nach Sektor ist der Markt in Upstream, Midstream und Downstream unterteilt.

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Öl- und Gasmarkt im Jahr 2026?

Er beläuft sich auf 3,67 Milliarden USD und soll bis 2031 einen Wert von 4,17 Milliarden USD erreichen.

Welches Segment wächst bis 2031 am schnellsten?

Midstream, gestützt durch den Ausbau von LNG-Terminals und Wasserstoffleitungen, wird voraussichtlich eine CAGR von 4,92 % erzielen.

Welchen Anteil halten Onshore-Anlagen heute?

Die Onshore-Infrastruktur macht im Jahr 2025 78,90 % der Gesamtaktivität aus und spiegelt die küstennahen Industriecluster des Landes wider.

Warum konzentrieren sich Raffinerien auf die Kerosinproduktion?

Die Kerosinmargen stiegen im vierten Quartal 2024 um 40 %, da sich der Luftverkehr erholte und damit kritischen Cashflow für Investitionen in die Energiewende bereitstellte.

Wie geht Südkorea mit der langfristigen LNG-Überkapazität um?

Betreiber rüsten bestehende Terminals für die Handhabung von Wasserstoff und Blauammoniak nach, um Anlagen umzuwidmen und die Auslastung zu sichern.

Welcher Wettbewerbstrend hat den Sektor im Jahr 2024 neu gestaltet?

Die Fusion von SK Innovation und SK E&S bildete Asien-Pazifiks größtes privates Energieunternehmen und schärfte die Skalenvorteile für kohlenstoffarme Strategiewechsel.

Seite zuletzt aktualisiert am: