LPG-Tanker-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

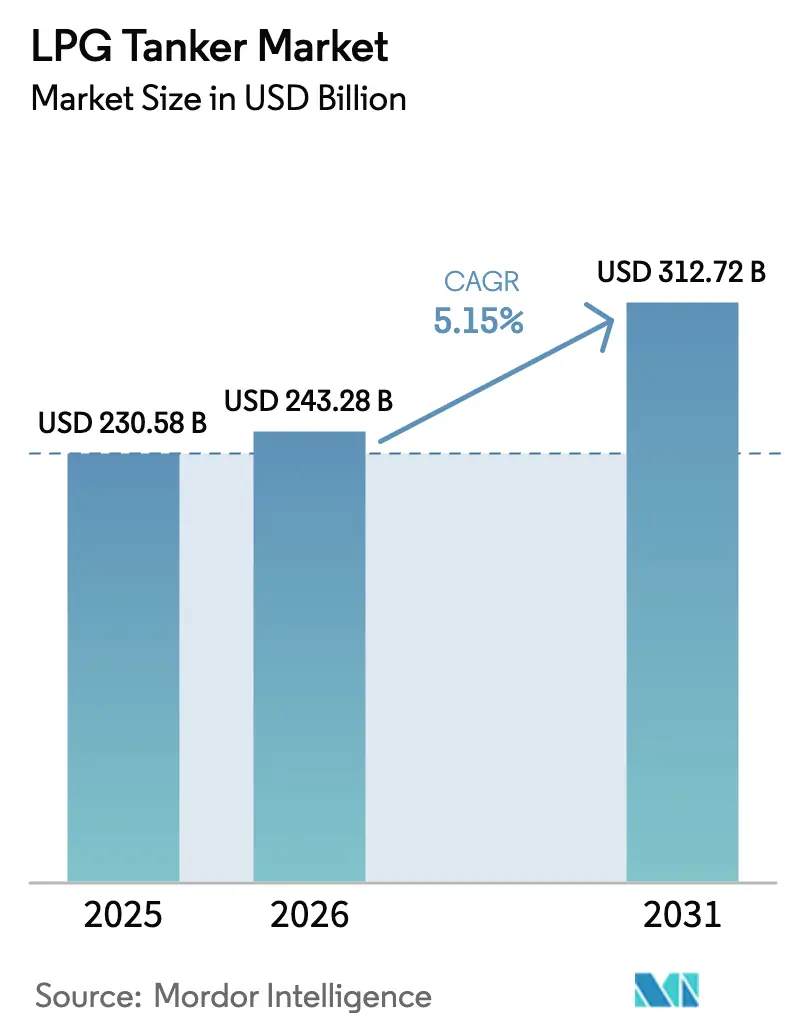

| Marktgröße (2026) | 243.28 Milliarden US-Dollar |

| Marktgröße (2031) | 312.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

LPG-Tanker-Marktanalyse von Mordor Intelligence

Die LPG-Tanker-Marktgröße wird voraussichtlich von 230,58 Milliarden USD im Jahr 2025 und 243,28 Milliarden USD im Jahr 2026 auf 312,72 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 5,15 % verzeichnen.

Günstige Arbitrage-Wirtschaftlichkeit auf den Handelsrouten von den Vereinigten Staaten nach Asien, eine stetige Flottenerneuerung, die durch die Kohlenstoffintensitätsindikator-Regeln (CII) der Internationalen Seeschifffahrtsorganisation (IMO) angetrieben wird, sowie Kapazitätserweiterungen bei der Propan-Dehydrierung (PDH) in China und dem Nahen Osten stützen diese Expansion. Die VLGC-Chartereinnahmen bleiben widerstandsfähig, da jede zusätzliche Ladung aus dem US-Golf eine 40-tägige Rundreise hinzufügt und das effektive Schiffsangebot verknappt, selbst wenn die Auslieferungen von Neubauten zunehmen. Unterdessen erhöht der Wechsel des asiatisch-pazifischen Raums von Biomasse und Kohle zu LPG für das häusliche Kochen, zusammen mit PDH-Kapazitäten, die eine langfristige Propannachfrage sichern, die Auslastung bei mittleren und kleinen Gascarriern, die die Küstenverteilung bedienen. Schließlich festigt die Welle von Umrüstungen auf Zweistoffbetrieb, die durch Schiffseigner angetrieben wird, die die Einhaltung der FuelEU Maritime- und IMO-CII-Benchmarks anstreben, LPGs kurzfristige Position sowohl als Ladung als auch als Treibstoff.

Wichtigste Erkenntnisse des Berichts

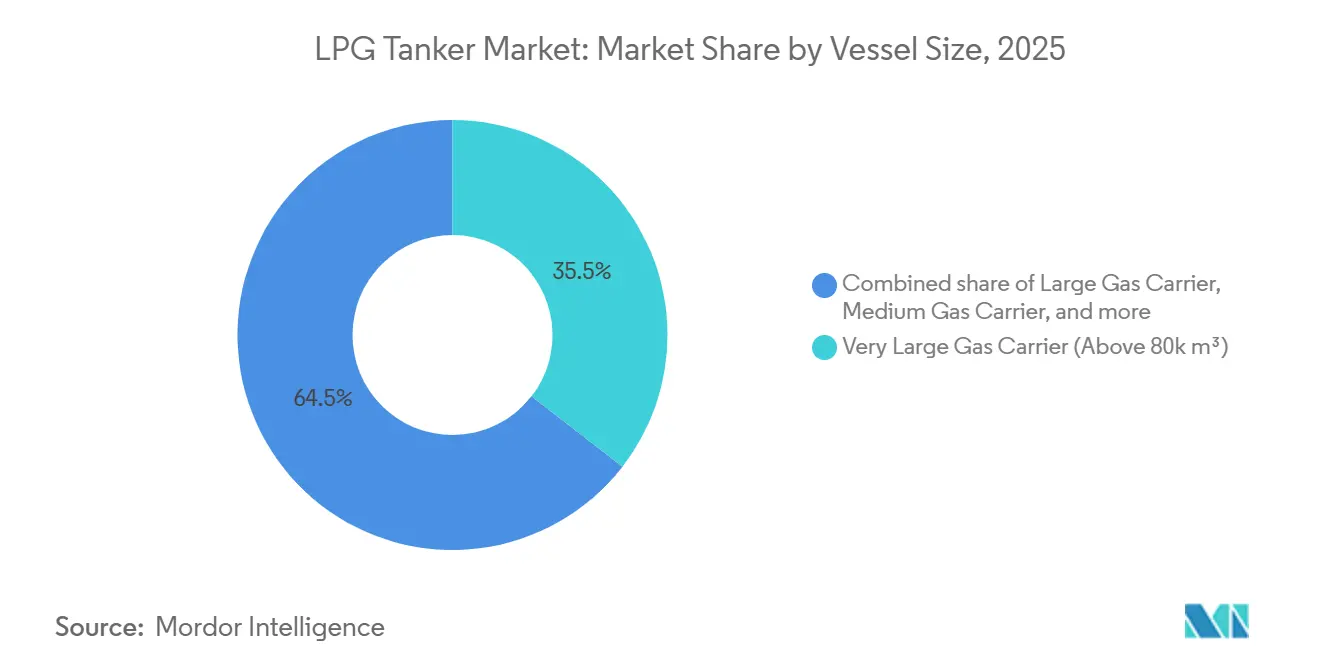

- Nach Schiffsgröße erfassten Very Large Gas Carrier (VLGCs) über 80.000 m³ im Jahr 2025 einen Marktanteil von 35,5 % am LPG-Tanker-Markt und entwickeln sich bis 2031 mit einem CAGR von 5,7 %.

- Nach Ladungsspeichersystem entfielen vollständig druckbeaufschlagte Systeme im Jahr 2025 auf 41,8 % der LPG-Tanker-Marktgröße, während ethylenfähige, zusätzlich gekühlte Designs mit dem schnellsten CAGR von 6,9 % bis 2031 aufwarteten.

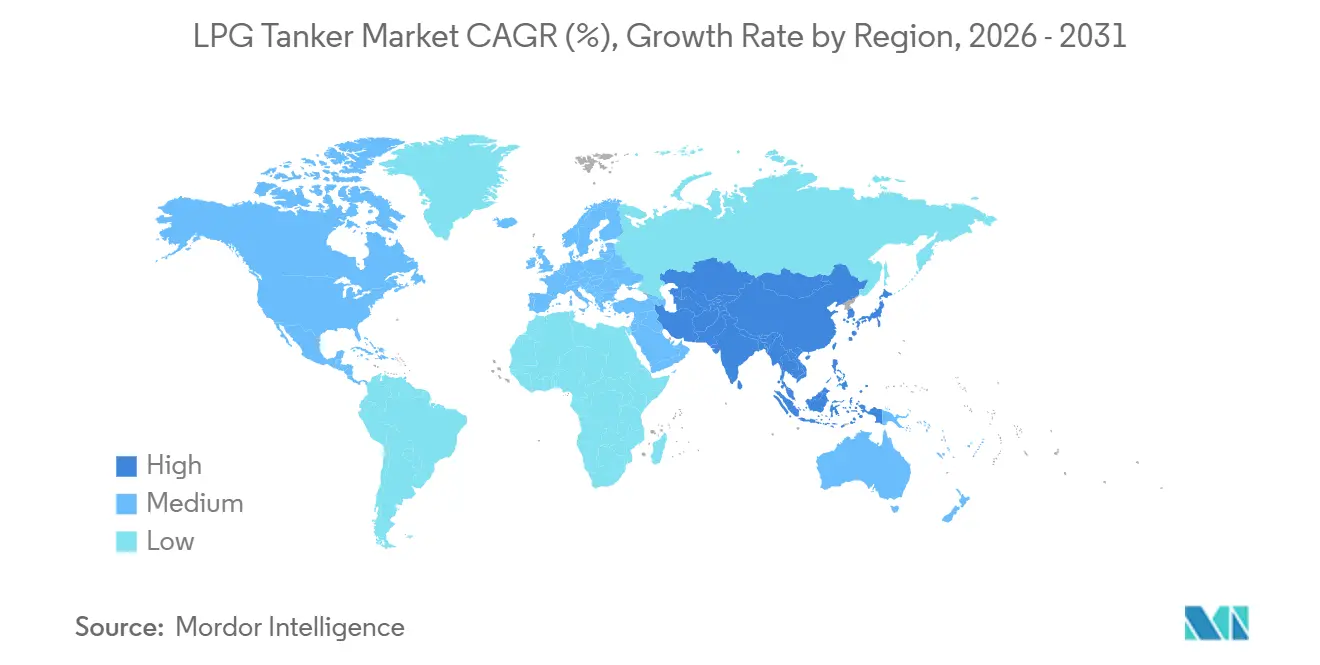

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 38,1 % am LPG-Tanker-Markt, und die regionalen Einnahmen expandieren mit einem CAGR von 6,0 % aufgrund steigender chinesischer PDH-Rohstoffimporte und der Einführung sauberer Kochenergie in Indien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale LPG-Tanker-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Schiefergas-Exportmengen aus den Vereinigten Staaten | +0.8% | Global, mit primären Handelsströmen nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende LPG-Nachfrage für Haushaltsheizung und -kochen im aufstrebenden Asien | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Südasien | Langfristig (≥ 4 Jahre) |

| Ausbau der nachgelagerten Propan-Dehydrierungs- und Petrochemiekapazitäten | +0.9% | Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| IMO-CII-Regeln beschleunigen den Ersatz durch kraftstoffeffiziente VLGCs | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung von LPG als kohlenstoffarmer Schiffsbunkerbrennstoff | +0.4% | Global, frühe Einführung in Europa und Asien | Langfristig (≥ 4 Jahre) |

| Größere Neopanamax-Transitschleusen am Panamakanal senken die Tonnen-Meilen-Kosten | +0.3% | Global, Routen vom US-Golf nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Schiefergas-Exportmengen aus den Vereinigten Staaten

Die boomende US-amerikanische Schiefergasproduktion hat das Land zum Swing-Lieferanten für den LPG-Tanker-Markt positioniert und verdrängt nahöstliche Ladungen im Pazifikhandel. Enterprise Products Partners erweiterte die Terminalkapazität in Mont Belvieu im Jahr 2024 um 300.000 Barrel pro Tag und band langfristige Volumina an chinesische und indische Käufer.[1]Enterprise Products Partners, "Betrieb und Anlagen," enterpriseproducts.com Jede zusätzliche Golfladung legt rund 13.000 Seemeilen nach Nordostasien zurück, gegenüber 6.500 Seemeilen aus dem Arabischen Golf, was den VLGC-Pool pro Rundreise effektiv um 40 Tage verknappt. Die US-amerikanische Energieinformationsbehörde prognostiziert, dass die ausgehenden LPG-Mengen weiter steigen werden, solange die Henry-Hub-Gaspreise unter 3 USD pro MMBtu bleiben, was günstige Arbitragefenster aufrechterhält.[2]Internationale Energieagentur, "Gasmarktbericht 2024," iea.org Obwohl bundesstaatliche Genehmigungsverzögerungen Greenfield-Terminals an der Golfküste verzögern könnten, schützen bestehende bilaterale Abnahmeverträge die Basisströme. Infolgedessen bleibt die Tonnen-Meilen-Nachfrage robust, was es Schiffseignern ermöglicht, Premium-Zeitcharterverträge abzuschließen, und das Vertrauen in die mittelfristige Entwicklung des LPG-Tanker-Marktes stärkt.

Steigende LPG-Nachfrage für Haushaltsheizung und -kochen im aufstrebenden Asien

Die Urbanisierung veranlasst Millionen von Haushalten in China, Indien und den ASEAN-Staaten, Biomasse und Kohle gegen LPG-Herde einzutauschen – ein Übergang, der durch Subventionsprogramme und Luftqualitätsvorschriften gefördert wird, die dem LPG-Tanker-Markt zugutekommen.[3]Internationale Energieagentur, "Gasmarktbericht 2024," iea.org Dieser Haushaltswechsel ist relativ preisunelastisch und schützt das Mengenwachstum auch bei schwankenden Rohölbenchmarks. China erhöhte seinen Importbedarf, nachdem es 2024 15 Millionen Tonnen PDH- und Dampfcracker-Kapazität in Betrieb genommen hatte, und hob seine jährliche LPG-Seefrachtbedarfsprognose auf 36 Millionen Tonnen an.[4]Argus Media, "VLSFO-Preisbewertung," argusmedia.com Interkontinentale Ladungen binden VLGCs, während die anschließende Küstenumverteilung auf mittlere Gascarrier angewiesen ist, was die Auslastungsvorteile auf alle Flottenklassen verteilt. Der aufstrebende asiatische Nachfragepool dämpft auch die Exposition gegenüber geopolitischen Unterbrechungen im Nahen Osten, da die Diversifizierung hin zu US-Golf- und kanadischen Ladungen die Versorgungsoptionen erweitert. Insgesamt verankern diese verbraucherseitigen Fundamentaldaten einen erheblichen Teil des künftigen Wachstums des LPG-Tanker-Marktes.

Ausbau der nachgelagerten PDH- und Petrochemiekapazitäten

Integrierte Petrochemiegruppen in China, Saudi-Arabien und dem Iran rollen PDH-Projekte aus, die eine eigene Propylen-Rohstoffversorgung und langfristige LPG-Abnahmeverträge sichern. APOCs Propylenanlage mit 843.000 Tonnen pro Jahr, die für eine Inbetriebnahme im Jahr 2026 geplant ist, wird allein rund 1,6 Millionen Tonnen importiertes Propan pro Jahr benötigen. Die Wirtschaftlichkeit von ethanbasiertem Ethylen hat sich verengt, was Unternehmen zum direkten Propan-Cracken drängt, das die LPG-Lieferketten strukturell verlängert und dem LPG-Tanker-Markt zugute kommt. Während die chinesischen PDH-Margen im Jahr 2024 auf eine durchschnittliche Auslastung von 76 % sanken, verschiebt die kumulative Welle der in Betrieb gehenden Anlagen die gesamten regionalen Rohstoffbilanzen hin zu importiertem Propan. Die daraus resultierenden Langstreckenreisen stützen die VLGC-Beschäftigung, rechtfertigen Neubauaufträge und ermutigen Eigner, ethylenfähige Ladetanks zu bevorzugen, die zwischen Propan und Derivatgasen wechseln können. Folglich trägt die PDH-Expansion für den größten Teil des Prognosehorizonts zuverlässig zur Flottennachfrage bei.

IMO-CII-Regeln beschleunigen den Ersatz durch kraftstoffeffiziente VLGCs

Die CII-Bewertung der IMO, kodiert unter MEPC.346(78) und geändert durch MEPC.388(81), bewertet Schiffe öffentlich nach Gramm-pro-Tonnen-Meilen-Emissionen und verpflichtet Underperformer zu Korrekturplänen. Mehr als 25 % der aktiven VLGC-Flotte wurde vor 2010 gebaut und hat Schwierigkeiten, die Referenzlinien ohne kostspielige Umrüstungen zu erfüllen. Solvang bestellte zwei kraftstoffeffiziente VLGCs bei HD Hyundai Heavy Industries für 230 Millionen USD – eine direkte Reaktion auf bevorstehende Verschärfungen, die die Verschrottung beschleunigen. BW LPG betreibt bereits 22 Zweistoff-VLGCs, die Ladungs-Boil-off verbrennen, was die EEXI-Basiswerte verbessert und den kommerziellen Machbarkeitsnachweis erbringt. Da Neubauslots bei großen koreanischen und chinesischen Werften bis 2028 ausgebucht sind, könnte jede Welle ungeplanter Verschrottungen eine vorübergehende Verknappung erzeugen und die Spoteinnahmen erhöhen. Somit erhöht der regulatorische Druck, obwohl er zur Emissionsreduzierung gedacht ist, paradoxerweise die kurzfristigen Einnahmeaussichten im LPG-Tanker-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Bunkerbrennstoff- und Rohölpreise | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Engpassunterbrechungen (Hormuz, Rotes Meer usw.) | -0.5% | Naher Osten, Rotes Meer, Straße von Hormuz | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch kohlenstoffneutrale Gase (Ammoniak, Methanol) im künftigen Brennstoffmix | -0.3% | Global, frühe Einführung in Europa | Langfristig (≥ 4 Jahre) |

| Umweltgenehmigungsverzögerungen für neue US-Golf-Exportterminals | -0.2% | Nordamerika, mit nachgelagerten Auswirkungen auf Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Bunkerbrennstoff- und Rohölpreise

Bunkerkosten absorbierten 2024 30–40 % der Reiseausgaben, als VLSFO zwischen 500 und 700 USD pro Tonne lag, und koppelten die Einnahmen der LPG-Tanker-Marktteilnehmer an Rohölpreisschwankungen. Nicht-Zweistoff-Schiffe bleiben exponiert, da sie bei Preisspitzen nicht auf günstigeres Ladungs-Boil-off-Gas umsteigen können. Brent schwankte 2025 zwischen 70 und 90 USD pro Barrel, was die Volatilitätsbänder für Frachtgewinnschwellen verbreiterte. Eigner schützen Einnahmen durch Bunkeranpassungsklauseln und langfristige Charterverträge, aber solche Absicherungen verringern die Spotliquidität und schränken die Marktpreisfindung ein. Höhere Treibstoffkosten komprimieren auch die PDH-Cracker-Margen und kürzen gelegentlich Propanimporte und Ladungsbewegungen. Dennoch schützt die Widerstandsfähigkeit der Haushalts-LPG-Nachfrage die Basisströme und dämpft den Gesamtdruck auf den LPG-Tanker-Markt.

Geopolitische Engpassunterbrechungen (Hormuz, Rotes Meer)

Drohnen- und Raketenangriffe rund um Bab el-Mandeb zwangen Ende 2024 zu Umleitungen um das Kap der Guten Hoffnung, verlängerten Reisen um bis zu 14 Tage und hoben Kriegsrisikoprämien um 50–100 Basispunkte an. Obwohl längere Distanzen die Tonnen-Meilen erhöhen, schmälern Versicherungs- und Treibstoffmehrkosten die Nettoreiseerträge. Die Straße von Hormuz bleibt durch iranische Marineübungen gefährdet und gefährdet rund 20 % der globalen LPG-Verladungen. Charterer mindern die Exposition durch Bezug größerer Mengen aus dem US-Golf und der Westküste Kanadas, aber diese Ladungen belasten die VLGC-Verfügbarkeit auf Pazifikstrecken. Anhaltende Engpassbedrohungen injizieren daher operative Unsicherheit und bremsen die CAGR-Gewinne des LPG-Tanker-Marktes moderat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schiffsgröße: Skaleneffekte festigen die VLGC-Führungsposition

VLGCs mit mehr als 80.000 m³ erfassten 2025 einen Marktanteil von 35,5 % am LPG-Tanker-Markt und werden bis 2031 jährlich um 5,7 % wachsen, was die unübertroffene Transportwirtschaftlichkeit pro Tonne auf interkontinentalen Routen widerspiegelt. Moderne VLGC-Designs laden nun 91.000–93.000 m³ innerhalb der Neopanamax-Breitenbeschränkungen, was Panamakanal-Transits ermöglicht, die US-nach-Asien-Reisen um 12–15 Tage verkürzen und den Treibstoffverbrauch um 15–20 % senken. Konsolidierer wie BW LPG, nach dem Kauf von 12 Avance Gas VLGCs für 1,05 Milliarden USD, nutzen die Flottengrößenvorteile, um Werftslots und Bunkerpreise zu verhandeln und die Dominanz zu festigen. Im Gegensatz dazu bedienen Large Gas Carrier (LGCs) von 60.000–80.000 m³ Häfen im Mittelmeer und Südostasien, wo Tiefgangsbeschränkungen VLGCs ausschließen, während Medium Gas Carrier (MGCs) zwischen 20.000–60.000 m³ den intraregionalen Handel und die Küstenumverteilung abwickeln. Nischen-Small-&-Pressurized-Tanker unter 20.000 m³ sind zwar strukturell vielseitig für Inselketten, kämpfen aber mit steigenden Besatzungskosten und strengeren IMO-Effizienzanforderungen, die Ratenprämien erodieren. Insgesamt verankern Skaleneffekte, Slot-Zugang und kraftstoffsparende Umrüstungen VLGCs im Mittelpunkt des LPG-Tanker-Marktes.

VLGCs der zweiten Generation verfügen zunehmend über Zweistoff-Hauptmotoren und Wellengeneratoren, die Ladungs-Boil-off als Antriebsbrennstoff nutzen – eine Technologie, die auf einer Houston-Ningbo-Rundreise rund 15 Tonnen VLSFO pro Tag einspart. Die Umrüstung älterer VLGCs kostet 7–9 Millionen USD pro Schiff, verlängert aber die CII-Konformitätsfenster und erhöht die Zeitcharterprämien um 4.000–5.000 USD pro Tag. Das parallele Interesse an sehr großen Ethan-/Ethylencarriern (VLECs) unterstreicht die Gemeinsamkeit der Rümpfe; Jiangnan Shipyards Vertrag über 1,9 Milliarden USD für 9 VLECs und 4 sehr große Ammoniakcarrier für ADNOC L&S und Wanhua Chemical spiegelt den wachsenden Appetit auf Dual-Service-Designs wider. Die Wechselwirkung der Containment-Technologie steigert die Wiederverkaufswerte, da Schiffe je nach Arbitrageentwicklung zwischen Propan-, Butan-, Ethan- oder Ethylenladungen wechseln können. Folglich betrachten Eigner VLGCs und VLECs als komplementäre Tonnagepools, die gemeinsam den mittelfristigen Schwung des LPG-Tanker-Marktes stärken.

Nach Ladungsspeichersystem: Ethylenfähigkeit definiert Flexibilität neu

Vollständig druckbeaufschlagte Rümpfe hielten 2025 einen Anteil von 41,8 % an der LPG-Tanker-Marktgröße und versorgten hauptsächlich Kurzstrecken- und Flusshandel, bei dem niedrige Kapitalkosten die Kühleffizienz überwiegen. Die Flottenerneuerung tendiert jedoch zu vollständig gekühlten und zusätzlich gekühlten Lösungen, die die Ladungsdichte auf Langstrecken maximieren. Halbdruckbeaufschlagte/-gekühlte MGCs bleiben das Arbeitstier der mediterranen und innerasiatischen Küstenschifffahrt, da sie CAPEX gegen gemischte Ladefähigkeit abwägen. Die am schnellsten wachsende Designklasse ist ethylenfähige, zusätzlich gekühlte Tonnage, die bis 2031 einen CAGR von 6,9 % anstrebt, da petrochemische Importeure Schiffe schätzen, die in eine Richtung Ethylen und in die andere Propan laden können, ohne langwierige Tank-Aufwärmzyklen.

ADNOC L&S und Wanhuas 13-Schiff-Auftrag veranschaulicht diese Konvergenz zwischen petrochemischen Gasen; jedes Schiff kann ohne Hardwareänderungen zwischen -104 °C Ethylen und -42 °C LPG-Ladungen wechseln, was die Auslastung über Nachfragezyklen hinweg verbessert. Zhejiang Satellite Petrochemical charterte ähnlich acht ultragroße Ethancarrier, die standardmäßig früher auf LPG umsteigen als auf Ballastfahrt, was die Optionalität weiter vergrößert. Bordeigene Reliquefizierungseinheiten senken den täglichen Boil-off auf unter 0,07 % der Ladung und helfen Eignern, inkrementelle Tonnen auf einem überfüllten VLGC-Spotmarkt zu erfassen. Obwohl zusätzliche Kühlinstallationen die Werftrechnung um rund 6 Millionen USD erhöhen, ergibt sich eine schnellere Amortisation durch höhere Mehrzweck-Charterraten. Technologische Übertragungseffekte aus LNG-Membrankontainmentsystemen beschleunigen Isolierungsfortschritte und verringern die Betriebskostendifferenzen gegenüber älteren Designs. Aus diesen Gründen ist ethylenfähige Tonnage nun der Bauplan für neue Aufträge und schärft den Wettbewerbsvorteil integrierter Flotten im LPG-Tanker-Markt.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte die Einnahmen mit einem Anteil von 38,1 % an der LPG-Tanker-Marktgröße im Jahr 2025 und wächst mit einem CAGR von 6,0 %, da PDH-Inbetriebnahmen und die Einführung in Haushalten den Importbedarf verbreitern. Chinas Ausbau der Mittelstrominfrastruktur fügte 2024–2025 6 dedizierte LPG-Terminals hinzu und unterstützt größere Partieladungen, die VLGC- oder VLEC-Verladungen bevorzugen. Indien erweiterte die subventionierte Zylinderversorgung bis 2025 auf 90 Millionen einkommensschwache Haushalte und festigte LPG als bevorzugten städtischen Kochbrennstoff. ASEAN-Volkswirtschaften, insbesondere Indonesien und Vietnam, erweitern die Kleinzylinderverteilung und verankern die Nachfrage nach MGCs und druckbeaufschlagten Carriern, die Häfen mit geringem Tiefgang bedienen. Japan und Südkorea halten einen reifen Basisbedarf aufrecht, aber ihre Reexport-Hubs verteilen Teilladungen an Pazifikinseln und erhalten kurzstreckige Charterverträge aufrecht.

Nordamerika befindet sich im Versorgungszentrum des LPG-Tanker-Marktes und macht 2025 mehr als 50 % der Netto-Langstreckenexporte aus. Enterprise Products' Mont-Belvieu-Erweiterung und Targa Resources' Kapazitätssteigerung, beide 2024 abgeschlossen, versprechen zusätzliche 400.000 Barrel pro Tag an Propan-plus-Produktion, hauptsächlich für Asien bestimmt. Kanadas Ridley Island Propane Export Terminal verzeichnet stetige Küstentankerrotationen nach Japan und nutzt kürzere Pazifikrouten. Mexiko bleibt ein Nettoimporteur, der von druckbeaufschlagten Küstentankern aus US-Golf-Verladungen bedient wird.

Europas Nachfrage hat sich nach Importen aus dem US-Golf und Algerien verlagert, nachdem Sanktionen russische Ostsee- und Schwarzmeerströme eingeschränkt haben. Deutschland, Frankreich und das Vereinigte Königreich absorbieren kombinierte saisonale Spitzen von mehr als 1,7 Millionen Tonnen pro Quartal und treiben die Randnachfrage nach handygroßen druckbeaufschlagten Carriern an. Südamerika zeigt unregelmäßige Ströme; Brasiliens Trockenzeit-Zylinderverkäufe fördern mittlere Carrier-Charterverträge, während Chile als Bunker- und Umverteilungsknoten fungiert.

Naher Osten und Afrika zeigen ein dualistisches Muster. Saudi-Arabien und die Vereinigten Arabischen Emirate verschiffen Propan nach Asien und nutzen Zeitcharterverträge, die regionale Tonnen-Meilen verankern. Im Gegensatz dazu importieren Südafrika, Kenia und westafrikanische Nationen Zylinder über druckbeaufschlagte Carrier, unterstützt durch Hafenaufrüstungen in Lagos und Mombasa. Nigerias NLNG-Bonny-Erweiterung verspricht 2026 inkrementelle LPG-Exportbarrel, doch Risiken durch zivile Unruhen könnten die Verladungen zeitweise unterbrechen. Insgesamt dämpft die geografische Diversifizierung den LPG-Tanker-Markt gegen lokalisierte Schocks und erhält eine ausgewogene globale Beschäftigungslandschaft aufrecht.

Wettbewerbslandschaft

Der LPG-Tanker-Markt ist mäßig konzentriert: Die fünf größten Eigner kontrollieren rund 40 % der VLGC-Kapazität, während der Rest der über 1.600 Schiffe umfassenden Flotte auf regionale Spezialisten und Einzeltonnage-Betreiber verteilt ist. BW LPGs Kauf von 12 Avance Gas VLGCs im Jahr 2024, der seine Flotte auf 53 Einheiten brachte, unterstreicht die Konsolidierung, die Skalenvorteile bei der Bunkerbeschaffung und Wartungsverträgen erzielt. Dorian LPG und Petredec Holdings erweitern Flotten durch gestaffelte Neubauten und selektive Umrüstungen und halten jeweils 8–10 % Anteile im Großcarrier-Segment. Kleinere Eigner verteidigen Margen durch Fokussierung auf Nischenhandel wie mediterrane Kleindruckcarrier-Shuttle-Routen oder innerchinesische Küstenverladungen.

Der Werftenwettbewerb wird von Südkoreas Samsung Heavy Industries, HD Hyundai Heavy Industries und Hanwha Ocean angeführt, die zusammen fast 60 % des VLGC-Auftragsbuchs kontrollieren, dank Membrankontainment-Patenten und Zweistoffmotorpaketen. Chinesische Werften, Jiangnan Shipyard, Yangzijiang und Hudong-Zhonghua, sichern preissensitive Verträge für MGCs und VLECs und bündeln häufig Finanzierungsunterstützung von Staatsbanken, um Liefervorlaufzeiten zu verkürzen. HD Hyundai Heavy Industries' Auftrag vom Januar 2024 für zwei VLGCs zu 235 Millionen USD und Samsungs 3,45-Milliarden-USD-LNG-Deal veranschaulichen die segmentübergreifende Größe der Werften.

Die Grenzen des Technologiewettbewerbs verschwimmen über Brennstofftypen hinweg: MAN Energy Solutions und WinGD stellen ammoniakfähige und methanolfähige Hauptmotoren vor und lösen Spekulationen über künftige Brennstoffmixverschiebungen aus. Dennoch gibt LPGs bestehende Bunkerinfrastruktur in Houston, Singapur und Rotterdam einen Erstmover-Kostenvorteil. Digitalisierung prägt auch Kostenstrukturen; vorausschauende Wartung reduziert Ausfallzeiten um 15–20 %, während Reiseoptimierungssoftware den Treibstoffverbrauch um 3–4 % senkt. Insgesamt erzielen diese Strategien inkrementelle Einsparungen, die Eigner in Zweistoffumrüstungen reinvestieren, was die Wettbewerbsfähigkeit stärkt und eine dauerhafte Wertschöpfung im LPG-Tanker-Markt unterstützt.

Marktführer der LPG-Tanker-Branche

Samsung Heavy Industries Co. Ltd.

Mitsubishi Heavy Industries Ltd.

HD Hyundai Heavy Industries Co. Ltd.

Hanwha Ocean Co. Ltd.

Mitsui OSK Lines Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Hafnia, ein globaler Produkttanker-Eigner, strebt eine Fusion mit TORM an, mit Fokus auf Produkttanker-Konsolidierung. Obwohl nicht direkt auf LPG-Carrier ausgerichtet, könnte die Fusion breitere Tankermärkte einschließlich des LPG-Transports beeinflussen, da operative Synergien und Flottenintegration sich entwickeln.

- Juni 2025: Al Seer Marine und B International Shipping & Logistics gründeten ASBI Shipping FZCO zur Verwaltung mittelgroßer LPG- und Produkttanker. Das Gemeinschaftsunternehmen erwarb zwei 22.000-cbm-halbgekühlte LPG-Schiffe im Rahmen eines 10-Jahres-Chartervertrags mit BGN INT DMCC und verbesserte damit die regionale LPG-Logistik und die Marktzugänglichkeit.

- Februar 2025: Transpetro schrieb Ausschreibungen aus, um seine LPG-Flotte von sechs auf 14 Schiffe zu erweitern, darunter fünf druckbeaufschlagte LPG-Tanker (7.000 m³ und 14.000 m³) und drei halbgekühlte LPG-/Ammoniakcarrier. Diese Erweiterung zielt darauf ab, die Kapazität zu steigern und die Flotteneffizienz für den LPG-Transport in Brasilien zu modernisieren.

- Februar 2025: NYK gründete NYK Energy Ocean (NEO) nach dem Erwerb von 80 % des Schifffahrtsgeschäfts von ENEOS Ocean. Die neue Tochtergesellschaft betreibt 47 Schiffe, darunter 18 LPG-Carrier, und positioniert NYK als einen der größten LPG-Carrier-Betreiber weltweit, was seine LPG-Schifffahrtskapazitäten stärkt.

Umfang des globalen LPG-Tanker-Marktberichts

Ein Flüssiggas-Tanker (LPG-Tanker) ist ein Gastransporter, der große Mengen an Erdölgasen befördert und aus separaten Reservoirs besteht, die in Laderäumen gestapelt sind. Kleine druckbeaufschlagte Tanks, geschützte oder gekühlte Seeschiffstanks und halbdruckbeaufschlagte Tanks sind die am häufigsten verwendeten LPG-Tanker.

Der LPG-Tanker-Markt ist nach Schiffsgröße, Ladungsspeichersystem und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika) segmentiert. Nach Schiffsgröße ist der Markt in Very Large Gas Carrier (über 80.000 m³), Large Gas Carrier (60 bis 80.000 m³), Medium Gas Carrier (20 bis 60.000 m³) und Small and Pressurized (bis zu 20.000 m³) unterteilt. Nach Ladungsspeichersystem ist der Markt in vollständig gekühlt, halbdruckbeaufschlagt/halbgekühlt, vollständig druckbeaufschlagt und ethylenfähig (zusätzlich gekühlt) segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den LPG-Tanker-Markt in den wichtigsten Regionen ab, wie Asien-Pazifik, Nordamerika, Europa, Südamerika, Naher Osten und Afrika. Für jedes Segment wurden Marktgröße und Prognosen auf Basis von Einnahmen (USD) erstellt.

| Very Large Gas Carrier (über 80.000 m³) |

| Large Gas Carrier (60 bis 80.000 m³) |

| Medium Gas Carrier (20 bis 60.000 m³) |

| Small and Pressurized (bis zu 20.000 m³) |

| Vollständig gekühlt |

| Halbdruckbeaufschlagt/Halbgekühlt |

| Vollständig druckbeaufschlagt |

| Ethylenfähig (zusätzlich gekühlt) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Schiffsgröße | Very Large Gas Carrier (über 80.000 m³) | |

| Large Gas Carrier (60 bis 80.000 m³) | ||

| Medium Gas Carrier (20 bis 60.000 m³) | ||

| Small and Pressurized (bis zu 20.000 m³) | ||

| Nach Ladungsspeichersystem | Vollständig gekühlt | |

| Halbdruckbeaufschlagt/Halbgekühlt | ||

| Vollständig druckbeaufschlagt | ||

| Ethylenfähig (zusätzlich gekühlt) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der LPG-Tanker-Markt im Jahr 2031 erreichen?

Prognosen zeigen, dass der LPG-Tanker-Markt bis 2031 bei einem CAGR von 5,15 % einen Wert von 312,72 Milliarden USD erreichen wird.

Welche Schiffsklasse hat den größten Anteil an den globalen LPG-Schifffahrtseinnahmen?

VLGCs über 80.000 m³ halten 35,5 % der Einnahmen von 2025 und dominieren weiterhin die Langstreckenexporte.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Importregion?

Chinesische PDH-Erweiterungen, die Einführung von Haushalts-LPG in Indien und Infrastrukturaufrüstungen in den ASEAN-Staaten treiben die asiatisch-pazifischen Einnahmen mit einem CAGR von 6,0 % voran.

Wie beeinflussen IMO-CII-Regeln die Flottenerneuerung?

Strengere Kohlenstoffintensitätsbewertungen zwingen Eigner, ältere Tonnage zu verschrotten oder umzurüsten, was die Neubaunachfrage beschleunigt und das kurzfristige Angebot verknappt.

Sind Zweistoffumrüstungen für bestehende VLGCs wirtschaftlich rentabel?

Ja, Umrüstungen, die es Motoren ermöglichen, LPG-Boil-off zu verbrennen, senken Treibstoffkosten und erhöhen Charterprämien ausreichend, um Umrüstungskosten von 7–9 Millionen USD innerhalb von fünf Jahren zu amortisieren.

Seite zuletzt aktualisiert am: