Marktgröße und Marktanteil für natürliche Kosmetik

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

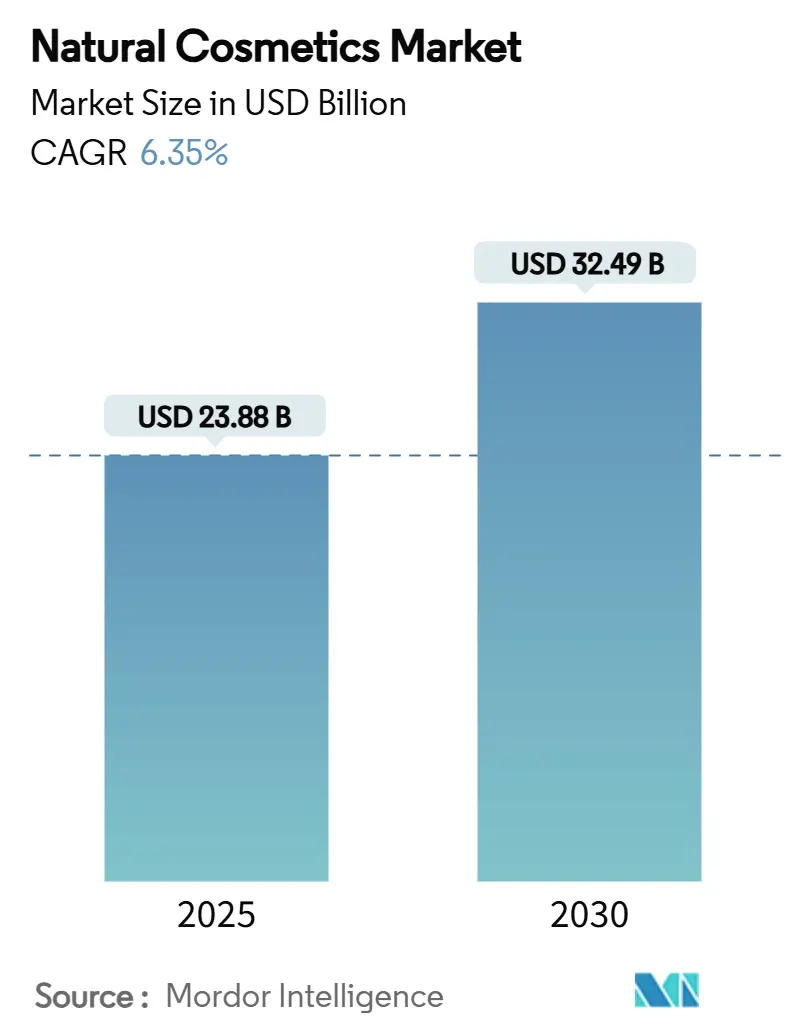

| Marktgröße (2025) | 23.88 Milliarden US-Dollar |

| Marktgröße (2030) | 32.49 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.35% CAGR |

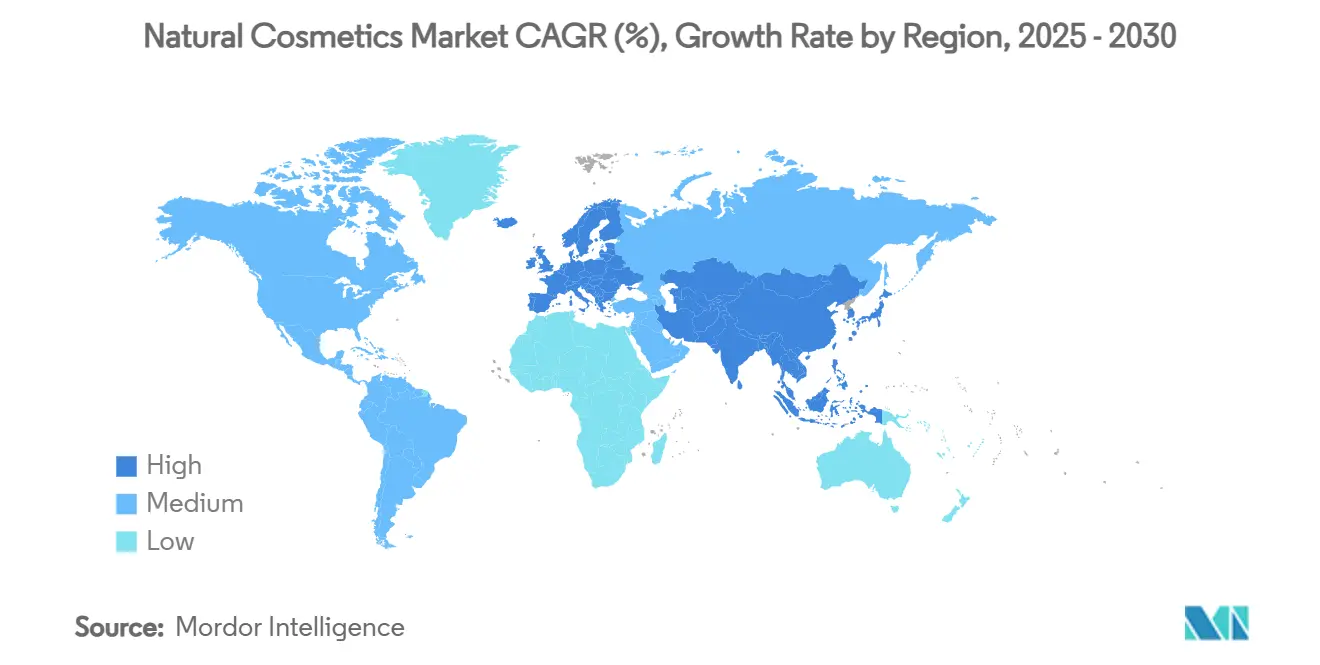

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für natürliche Kosmetik von Mordor Intelligence

Die Marktgröße für natürliche Kosmetik beläuft sich im Jahr 2025 auf 23,88 Milliarden USD und wird voraussichtlich bis 2030 auf 32,49 Milliarden USD anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,35 % entspricht. Diese Wachstumsdynamik spiegelt den Übergang der Branche von einer Nischen-Wellness-Positionierung hin zur breiten Verbraucherakzeptanz wider, angetrieben durch verschärfte Regulierungen synthetischer Inhaltsstoffe und die Konvergenz von Schönheit mit gesundheitsbewussten Lebensstilentscheidungen. Die Widerstandsfähigkeit des Marktes beruht auf seiner Fähigkeit, Premiumpreise zu erzielen und gleichzeitig Sicherheitsbedenken zu adressieren, die die traditionelle Kosmetik durch konventionelle Formulierungsansätze nur schwer lösen kann. Dieses Wachstum ist maßgeblich auf steigende Gesundheits- und Umweltbedenken zurückzuführen, wobei immer mehr Verbraucher – insbesondere Millennials und die Generation Z – Kosmetika bevorzugen, die als sicherer, ethisch produziert und umweltfreundlich wahrgenommen werden. Regulatorische Unterstützung, Fortschritte in der Biotechnologie sowie die Verbreitung von E-Commerce und digitalem Marketing haben diesen Wandel weiter beschleunigt und natürliche Kosmetik weltweit zunehmend sichtbar und zugänglich gemacht. Soziale Medien, Beauty-Influencer und die Clean-Label-Bewegung prägen die Verbraucherwahrnehmung, erhöhen die Transparenzerwartungen und treiben Innovationen in allen Produktkategorien voran. Insgesamt wird erwartet, dass rasche Neuprodukteinführungen, der Markteintritt multinationaler Konzerne sowie eine stetige Verbrauchernachfrage nach personalisierter und nachhaltiger Schönheitspflege das beeindruckende Wachstum im Sektor der natürlichen Kosmetik weltweit weiter antreiben werden.

Wichtigste Erkenntnisse des Berichts

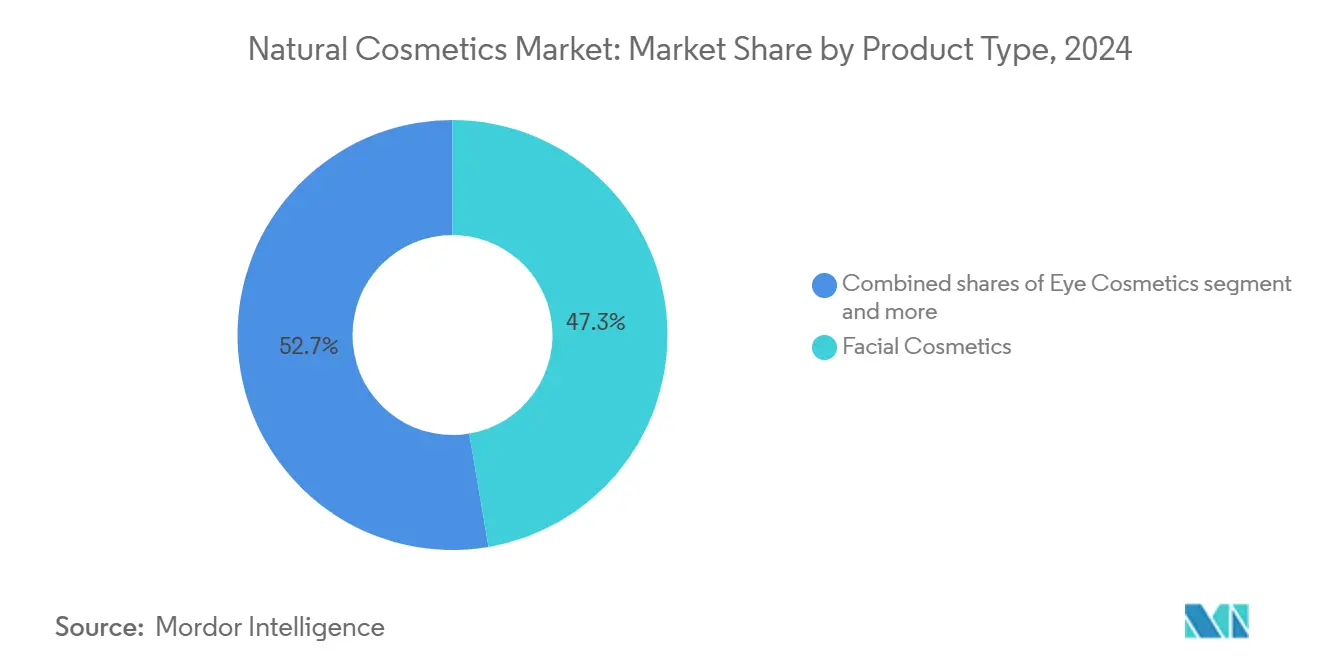

- Nach Produkttyp führte Gesichtskosmetik im Jahr 2024 mit einem Umsatzanteil von 47,33 %; Augenkosmetik wird bis 2030 voraussichtlich mit einer CAGR von 6,73 % wachsen.

- Nach Geschlecht entfielen im Jahr 2024 90,67 % des Marktanteils für natürliche Kosmetik auf weibliche Käuferinnen, während das männliche Segment bis 2030 mit einer CAGR von 7,45 % wächst.

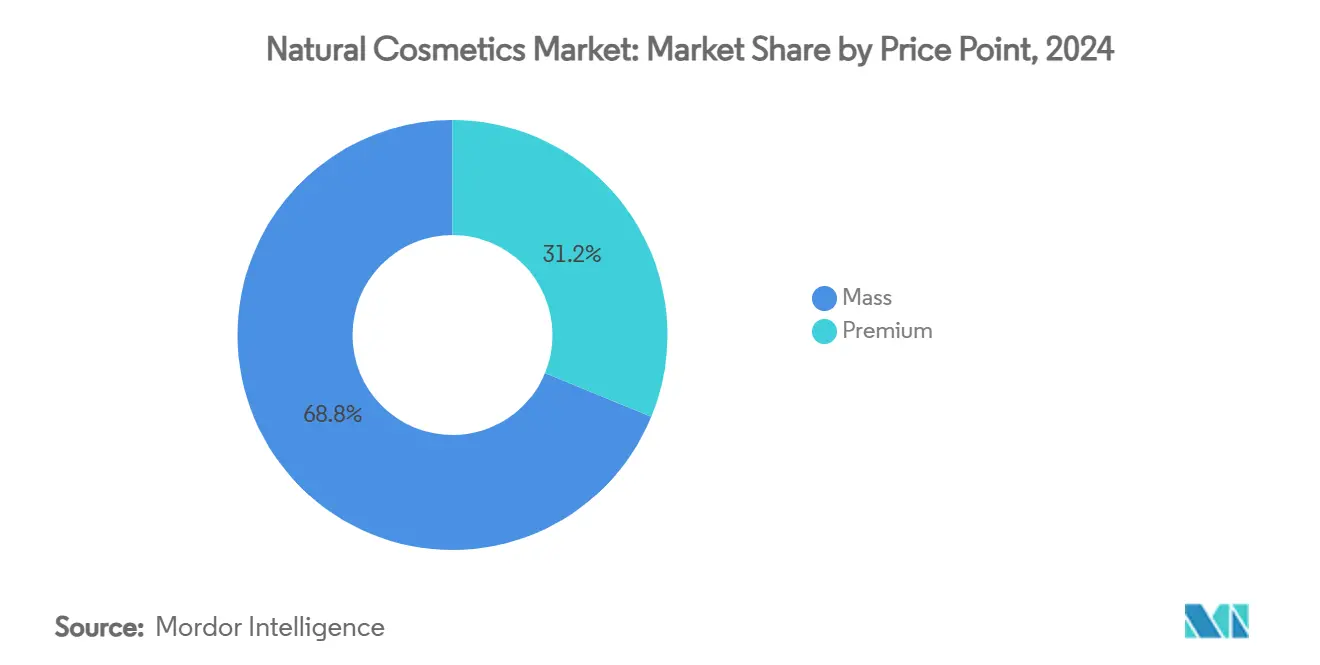

- Nach Preissegment hielten Massenmarktprodukte im Jahr 2024 einen Umsatzanteil von 68,79 %, während Premiumlinien bis 2030 mit einer CAGR von 7,11 % wachsen sollen.

- Nach Vertriebskanal entfielen im Jahr 2024 46,54 % der Umsätze auf Fachgeschäfte; der Online-Einzelhandel wird bis 2030 voraussichtlich mit einer CAGR von 6,87 % wachsen.

- Nach Geografie trug Asien-Pazifik im Jahr 2024 33,21 % zum Umsatz bei und wird bis 2030 voraussichtlich mit einer CAGR von 7,83 % wachsen.

Globale Trends und Erkenntnisse im Markt für natürliche Kosmetik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beliebtheit veganer und tierversuchsfreier Produkte | +1.0% | Global, mit stärkerer Auswirkung in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Prominenten-Empfehlungen und Influencer-Marketing | +0.8% | Global, besonders stark in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Lösungen für empfindliche Haut | +0.6% | Global, mit Schwerpunkt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Personalisierung und KI-gestützte Beauty-Technologie | +0.5% | Kernmärkte Nordamerika und Europäische Union, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Innovation in der Formulierung | +0.4% | Global, angeführt von Forschungs- und Entwicklungszentren in Nordamerika und der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Produktverfügbarkeit und Einzelhandelsexpansion | +0.3% | Kernmarkt Asien-Pazifik, Ausweitung auf Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beliebtheit veganer und tierversuchsfreier Produkte

Die Nachfrage nach veganen und tierversuchsfreien Produkten im Markt für natürliche Kosmetik steigt aufgrund mehrerer zusammenwirkender Faktoren stark an. Verbraucher – insbesondere Millennials und die Generation Z – werden zunehmend von ethischen und ökologischen Werten geleitet und suchen nach Produkten, die ihrer Haltung gegen Tierversuche und ihrer Präferenz für pflanzliche oder nicht toxische Inhaltsstoffe entsprechen. Dieser demografische Wandel hat zu einem starken Anstieg der Nachfrage nach zertifizierter tierversuchsfreier und veganer Schönheitspflege geführt, da Käufer bereit sind, einen Aufpreis für transparente, sauber etikettierte Formulierungen zu zahlen, die tierische Inhaltsstoffe wie Bienenwachs und Lanolin ausschließen und nicht an Tieren getestet werden. Das Verbraucherengagement für den Tierschutz hat sich von einer ethischen Positionierung zu einem regulatorischen Gebot entwickelt, wobei das Verbot von Tierversuchen in der Europäischen Union einen Compliance-Rahmen geschaffen hat, den Marken für natürliche Kosmetik als Wettbewerbsvorteil nutzen. Diese regulatorische Grundlage ermöglicht es Herstellern, tierversuchsfreie Merkmale als gesetzliche Anforderung statt als freiwillige Verpflichtung zu vermarkten, was die Skepsis der Verbraucher gegenüber Greenwashing verringert. Der Trend geht über Testprotokolle hinaus hin zur Beschaffung von Inhaltsstoffen, bei der pflanzliche Alternativen tierische Komponenten wie Lanolin und Karmin ersetzen. Die Nachhaltigkeitsrichtlinien von NATRUE aus dem Jahr 2024 betonen die Transparenz in der Lieferkette und verpflichten Marken, tierversuchsfreie Zertifizierungen während ihrer gesamten Beschaffungsprozesse für Inhaltsstoffe zu dokumentieren [1]Quelle: The International Natural and Organic Cosmetic Association, "Sustainability Guidelines", natrue.org. Der Wandel hin zu veganen Formulierungen berücksichtigt auch religiöse und kulturelle Ernährungseinschränkungen, die sich auf Körperpflegeprodukte erstrecken, und erweitert so die adressierbaren Marktsegmente in Regionen mit vielfältigen religiösen Bevölkerungsgruppen.

Prominenten-Empfehlungen und Influencer-Marketing

Da soziale Medienplattformen im Mittelpunkt von Beauty-Gesprächen stehen, verleihen Prominente und Influencer sofortige Glaubwürdigkeit und Vorbildcharakter und lenken die Verbraucherwahl hin zu Produkten, die Inhaltsstoffsicherheit, ethische Beschaffung und ökologische Nachhaltigkeit betonen. Ihre authentischen Geschichten und persönlichen Anwendungsdemonstration sprechen gesundheits- und umweltbewusste Verbraucher – insbesondere Millennials und die Generation Z – tief an, die Empfehlungen von Gleichaltrigen und Prominenten eher vertrauen als traditioneller Werbung. Hochkarätige Persönlichkeiten können Trends schnell verschieben – wenn ein Prominenter oder Influencer eine natürliche Make-up-Routine präsentiert oder sich öffentlich dazu bekennt, ausschließlich sauber etikettierte Schönheitsprodukte zu verwenden, ahmen ihre Follower diese Entscheidungen häufig nach, was die Marktdurchdringung und Markentreue rasch ausweitet. So lancierte beispielsweise die Schauspielerin, das Model und überzeugte Impfgegnerin Jenny McCarthy eine vegane Kosmetikmarke – Formless Beauty. Die Produktlinie war umweltfreundlich, tierversuchsfrei und aus leicht verständlichen Inhaltsstoffen hergestellt. Darüber hinaus sind von Influencern geleitete Produkteinführungen und Kooperationen häufig ausverkauft, was den starken Einfluss digitaler Persönlichkeiten auf das Kaufverhalten in diesem Segment verdeutlicht. Der Welleneffekt steigert nicht nur kurzfristige Umsätze, sondern erhöht auch die langfristige Sichtbarkeit und Glaubwürdigkeit natürlicher Kosmetikmarken, stärkt das Verbrauchervertrauen und fördert die branchenweite Übernahme transparenter, nachhaltiger Praktiken.

Steigende Nachfrage nach Lösungen für empfindliche Haut

Die steigende Nachfrage nach Lösungen für empfindliche Haut ist ein bedeutender Treiber im Markt für natürliche Kosmetik, da immer mehr Verbraucher aufgrund von Umweltverschmutzung, Stress und der Exposition gegenüber aggressiven Chemikalien in herkömmlichen Hautpflege- und Make-up-Produkten unter Hautreizungen, Allergien und Empfindlichkeiten leiden. Dieser Trend hat zu einem starken Anstieg der Präferenz für natürliche Kosmetika geführt, die mit pflanzlichen, biologischen und nicht toxischen Inhaltsstoffen formuliert sind und als sicherer und verträglicher für empfindliche Haut wahrgenommen werden. Die modernisierte Kosmetikregulierung der FDA verpflichtet Hersteller, schwerwiegende unerwünschte Ereignisse innerhalb von 15 Werktagen zu melden, was Sicherheitsaspekte in der Produktentwicklung stärker in den Vordergrund rückt [2]Quelle: U.S Food and Drug Administration, "FDA Issues Updated Instructions for Serious Adverse Event Reporting for Cosmetic Products", fda.gov. Natürliche Inhaltsstoffe wie aus Hafer gewonnene Avenanthramide weisen klinisch nachgewiesene entzündungshemmende Eigenschaften auf, wobei Symrises SymCalmin® Avena Wirksamkeit bei der Linderung von Juckreiz und Rötungen unter Beibehaltung der COSMOS-Zertifizierung zeigt. Der Trend geht über die reaktive Behandlung hinaus hin zur präventiven Hautpflege, bei der Verbraucher Produkte suchen, die die Hautbarrierefunktion stärken, anstatt lediglich Symptome zu bekämpfen. Diese Verschiebung erfordert von den Herstellern Investitionen in klinische Tests und dermatologische Validierung, was Markteintrittsbarrieren schafft, die etablierte Akteure mit Forschungskapazitäten begünstigen.

Personalisierung und KI-gestützte Beauty-Technologie

Die Integration von Personalisierung und KI-gestützten Technologien verändert den Markt für natürliche Kosmetik grundlegend und treibt ihn zu größerer Verbraucherzufriedenheit, Transparenz und Nachhaltigkeit, während neue Maßstäbe für Innovation und Vertrauen gesetzt werden. Fortschrittliche KI-Tools analysieren die einzigartigen Profile der Verbraucher, um natürliche Foundations, Lidschatten und Lippenfarben vorzuschlagen, die sowohl ihren ästhetischen Wünschen als auch ihren Präferenzen für saubere Inhaltsstoffe entsprechen und so eine bessere Verträglichkeit gewährleisten und Retouren reduzieren. Virtuelle Anprobetechnologie ermöglicht es Kunden, subtile, natürliche Looks vor dem Kauf zu visualisieren, was das Vertrauen bei der Farbauswahl stärkt und Unsicherheiten minimiert. Darüber hinaus unterstützt KI Marken bei der Formulierung innovativer, sauber etikettierter Produkte, indem nachhaltige, pflanzliche Inhaltsstoffe identifiziert und die Transparenz durch rückverfolgbare Lieferketten verbessert wird. Diese Technologien fördern auch die Nachhaltigkeit durch die Optimierung umweltfreundlicher Verpackungsdesigns und die Reduzierung von Abfall. Durch die Kombination von Personalisierung, Transparenz und Nachhaltigkeit stärken KI-gestützte Lösungen das Verbrauchervertrauen und beschleunigen das Wachstum im Markt für natürliche Farbkosmetik, indem sie Marken helfen, authentisch mit anspruchsvollen, ethisch denkenden Kunden in Kontakt zu treten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte und minderwertige Produkte | -0.7% | Global, besonders schwerwiegend in Asien-Pazifik sowie Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Inkonsistenz bei Zertifizierungen | -0.5% | Global, mit regulatorischer Fragmentierung in verschiedenen Regionen | Langfristig (≥ 4 Jahre) |

| Höhere Forschungs- und Entwicklungs- sowie Compliance-Kosten | -0.4% | Primär Nordamerika und Europäische Union, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Allergische Reaktionen und Empfindlichkeiten | -0.3% | Global, mit stärkerer Auswirkung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte und minderwertige Produkte

Die Verbreitung von E-Commerce-Plattformen hat es gefälschter natürlicher Kosmetik ermöglicht, über De-minimis-Ausnahmen und begrenzte Inspektionskapazitäten in Märkte einzudringen, wobei die US-amerikanische Verbraucherschutzbehörde für Produktsicherheit (US Consumer Product Safety Commission) mit überwältigenden Importmengen aus China konfrontiert ist [3]Quelle: US-China Economic and Security Review Commission, "Unsafe and Unregulated Chinese Consumer Goods", uscc.gov. Diese Produkte enthalten häufig verbotene Substanzen oder erfüllen die Standards für Bio-Zertifizierungen nicht, was Sicherheitsrisiken schafft, die das Verbrauchervertrauen in legitime natürliche Kosmetika untergraben. Ein Bericht vom August 2024 über illegale Verkäufe der Argentinischen Handels- und Dienstleistungskammer (CAC) zeigte, dass Barrio Once 27,7 % der gesamten illegalen Straßenhändler in der Stadt Buenos Aires ausmachte. Die Herausforderung verschärft sich in Entwicklungsmärkten, wo die Durchsetzung von Vorschriften begrenzt bleibt und die Preissensibilität Verbraucher zu nicht verifizierten Produkten treibt. Der Markenschutz erfordert Investitionen in Authentifizierungstechnologien, rechtliche Durchsetzung und Verbraucheraufklärung, was Ressourcen von der Produktentwicklung und Marktexpansion abzieht. Die Verbreitung gefälschter Produkte erzeugt auch regulatorischen Druck für strengere Importkontrollen und Plattformverantwortung, was die Compliance-Kosten für legitime Hersteller potenziell erhöht.

Inkonsistenz bei Zertifizierungen

Das Fehlen harmonisierter globaler Standards für natürliche und biologische Kosmetika schafft eine regulatorische Fragmentierung, die die Compliance-Kosten erhöht und zu Verwirrung bei den Verbrauchern führt. Während die COSMOS-Zertifizierung international über 29.000 Produkte abdeckt, erfordern regionale Unterschiede bei den Standards des US-Landwirtschaftsministeriums (USDA), NATRUE und nationalen Standards, dass Hersteller mehrere Zertifizierungsprozesse für den globalen Marktzugang durchlaufen. Das Fehlen formaler Definitionen der FDA für „natürlich” und „biologisch” in der Kosmetik steht im Gegensatz zu den Agrarproduktstandards des USDA und schafft rechtliche Unklarheiten, die Wettbewerber durch irreführende Behauptungen ausnutzen. Diese Inkonsistenz betrifft insbesondere kleinere Hersteller, denen die Ressourcen fehlen, um mehrere Zertifizierungen zu erhalten, was ihre Marktreichweite und Wettbewerbspositionierung einschränkt. Die Herausforderung erstreckt sich auf die Beschaffung von Inhaltsstoffen, bei der Lieferanten unterschiedliche Zertifizierungsanforderungen in verschiedenen Märkten erfüllen müssen, was die Komplexität und die Kosten der Lieferkette erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gesichtskosmetik führt durch Integration von Hautpflege

Gesichtskosmetik hält im Jahr 2024 einen Marktanteil von 47,33 %, angetrieben durch die Konvergenz von Make-up-Kategorien, die Hautgesundheit über Abdeckung stellt. Augenkosmetik weist mit einer CAGR von 6,73 % bis 2030 die stärkste Wachstumsdynamik auf und profitiert von der visuellen Kultur sozialer Medien sowie der technischen Herausforderung, natürliche Produkte für empfindliche Augenbereiche zu formulieren. Das Wachstum des Segments spiegelt die Bereitschaft der Verbraucher wider, Premiumpreise für Produkte zu zahlen, die ästhetische Verbesserung mit Hautpflege verbinden, insbesondere bei Anti-Aging- und Schutzformulierungen. Lippen- und Nagel-Make-up-Kosmetik steht vor Formulierungseinschränkungen aufgrund der Grenzen natürlicher Inhaltsstoffe bei der Erzielung lebhafter Farben und langanhaltender Haltbarkeit, was Innovationen bei pflanzlichen Pigmenten und natürlichen Bindemitteln erfordert.

Gesundheitsbewusste Käufer meiden zunehmend synthetische Inhaltsstoffe und entscheiden sich stattdessen für Make-up, das mit pflanzlichen Pigmenten und sauber etikettierten Botanicals formuliert ist, die sanft zur Haut sind, insbesondere für empfindliche Bereiche wie Augen und Gesicht. Fortschritte in der Formulierungstechnologie haben natürliche Farbkosmetik auch wettbewerbsfähiger gemacht und bieten leistungsstarke Eigenschaften wie lange Haltbarkeit, lebhafte Pigmentierung und hautpflegende Vorteile. Die Technologie der natürlichen tiefen eutektischen Lösungsmittel (NaDES) verbessert die Stabilität und Wirksamkeit natürlicher Formulierungen und ermöglicht es Herstellern, Produkte zu entwickeln, die die Leistung konventioneller Kosmetika erreichen und gleichzeitig natürliche Eigenschaften beibehalten. Dieser technologische Fortschritt adressiert die primäre Barriere für die Akzeptanz natürlicher Kosmetika – die Wahrnehmung, dass natürliche Produkte Leistung zugunsten von Umweltvorteilen opfern.

Nach Geschlecht: Männliches Segment beschleunigt sich trotz weiblicher Dominanz

Die CAGR von 7,45 % des männlichen Segments bis 2030 steht in starkem Kontrast zum Marktanteil weiblicher Verbraucherinnen von 90,67 % im Jahr 2024 und deutet auf ungenutztes Wachstumspotenzial bei natürlichen Pflegeprodukten für Männer hin. Diese Expansion spiegelt veränderte Männlichkeitskonzepte und wirtschaftliche Verschiebungen wider, die die Nutzung von Schönheitsprodukten durch Männer normalisieren. Jüngere Generationen, insbesondere die Generation Z und Millennials, nutzen Kosmetika zunehmend als Form des Selbstausdrucks und des Selbstbewusstseins, was zu einer größeren Akzeptanz und Nutzung von Produkten wie Foundations, Concealern, getönten Feuchtigkeitscremes, Augenbrauenfüllern und Bronzern führt, die speziell für Männer entwickelt oder als geschlechtsneutral positioniert sind. Das Wachstum von K-Beauty-Trends und die Normalisierung von Schönheitsroutinen für Männer durch Influencer und digitale Kampagnen haben dazu beigetragen, die Nutzung von Make-up zu entstigmatisieren und die Nachfrage weiter zu beschleunigen.

Make-up dient zunehmend dazu, Merkmale hervorzuheben oder die Persönlichkeit zu zeigen, und nicht nur Unvollkommenheiten zu verbergen. Frauen verwenden alles von kräftigen Eyelinern bis hin zu natürlichen „No-Make-up”-Looks als Teil ihrer täglichen Routine, was Selbstbewusstsein, Kreativität und persönliche Identität widerspiegelt. Soziale Trends – wie saisonale „Clean Girl”-Ästhetiken oder von Festivals inspirierte Looks – fördern die Akzeptanz und das Experimentieren. Es besteht eine starke Nachfrage nach Farbkosmetika, die ein breites Spektrum an Hauttönen, Altersgruppen und persönlichen Vorlieben bedienen. Weibliche Verbraucherinnen sind sich zunehmend der Inhaltsstoffsicherheit und ethischer Standards bewusst. Produkte, die vegan, tierversuchsfrei und frei von schädlichen Chemikalien sind, sind besonders bei Frauen der Generation Z und Millennials sehr gefragt. Saubere Etiketten, Nachhaltigkeit bei der Beschaffung und umweltfreundliche Verpackungen – wie recycelbare oder nachfüllbare Lösungen – sind bedeutende Kaufmotivatoren.

Nach Preissegment: Premiumwachstum signalisiert Qualitätspremiumisierung

Das Wachstum des Premiumsegments mit einer CAGR von 7,11 % bis 2030 übertrifft Massenmarktprodukte, obwohl es im Jahr 2024 nur 31,21 % des Marktanteils ausmacht, was auf die Bereitschaft der Verbraucher hindeutet, für wahrgenommene Qualität und Authentizität zu zahlen. Dieser Trend spiegelt die Entwicklung des Marktes für natürliche Kosmetik von einer alternativen Positionierung hin zur Luxuskategorie wider, in der Bio-Zertifizierung und nachhaltige Beschaffung Preisaufschläge rechtfertigen. Massenmarktprodukte halten im Jahr 2024 einen Anteil von 68,79 % durch Zugänglichkeit und breite Distribution, stehen jedoch unter Margendruck durch Inhaltsstoffkosten und Zertifizierungsanforderungen, die Premiummarken besser absorbieren können. Der Premiumisierungstrend schafft Chancen für Marken im mittleren Preissegment, Produkte als zugänglichen Luxus zu positionieren und dabei natürliche Eigenschaften beizubehalten.

Die Preissegmentierung offenbart geografische Unterschiede in der Kaufkraft und Wertwahrnehmung, wobei entwickelte Märkte eine höhere Durchdringung des Premiumsegments aufweisen, während Schwellenmärkte die Zugänglichkeit priorisieren. L'Oréals Umsatz von 43,48 Milliarden EUR im Jahr 2024 zeigt, wie etablierte Akteure die Premiumpositionierung nutzen, um trotz Marktreife Wachstum aufrechtzuerhalten. Die Green Sciences-Initiative des Unternehmens veranschaulicht, wie Premiummarken Nachhaltigkeit mit Leistung verbinden und Produkte schaffen, die höhere Preise durch ökologische und Wirksamkeitsvorteile rechtfertigen. Diese Strategie ermöglicht Marktexpansion bei gleichzeitiger Aufrechterhaltung der Rentabilität in einem zunehmend wettbewerbsintensiven Umfeld.

Nach Vertriebskanal: Online-Wachstum stellt Fachhandels-Expertise vor Herausforderungen

Fachgeschäfte halten im Jahr 2024 einen Marktanteil von 46,54 % durch Produktexpertise und Erlebnismöglichkeiten zum Ausprobieren, die Online-Kanäle nicht replizieren können, insbesondere bei natürlicher Kosmetik, bei der die Aufklärung über Inhaltsstoffe Kaufentscheidungen antreibt. Online-Einzelhandelskanäle werden bis 2030 voraussichtlich mit einer CAGR von 6,87 % wachsen, was Bequemlichkeit und breiteren Produktzugang widerspiegelt, wobei asiatische Märkte wie China und Korea eine hohe E-Commerce-Durchdringung aufweisen. Die Kanaldivergenzen schaffen strategische Herausforderungen für Marken, die digitales Wachstum mit Fachhandelsbeziehungen in Einklang bringen müssen, die Glaubwürdigkeit und Verbraucheraufklärung bieten. Ulta Beautys Expansionsplan von 200 neuen Filialen über drei Jahre ab 2025 zeigt die anhaltenden Investitionen in den stationären Einzelhandel trotz digitaler Wachstumstrends.

Supermärkte/Hypermärkte, Apotheken/Drogerien und andere Vertriebskanäle konkurrieren um den verbleibenden Marktanteil durch Bequemlichkeit und Impulskaufmöglichkeiten. Die Vertriebslandschaft spiegelt regionale Unterschiede im Einkaufsverhalten der Verbraucher wider, wobei entwickelte Märkte Omnichannel-Präferenzen zeigen, während Schwellenmärkte stark auf traditionelle Einzelhandelsformate angewiesen sind. Marken für natürliche Kosmetik müssen diese Kanalpräferenzen navigieren und dabei eine konsistente Markenbotschaft und Produktqualität in verschiedenen Einzelhandelsumgebungen aufrechterhalten. Die Herausforderung verschärft sich für kleinere Marken, denen die Ressourcen fehlen, um mehrere Vertriebsstrategien gleichzeitig zu unterstützen.

Geografische Analyse

Der Marktanteil von Asien-Pazifik von 33,21 % im Jahr 2024 und eine CAGR von 7,83 % bis 2030 positionieren die Region als sowohl größten als auch am schnellsten wachsenden Markt für natürliche Kosmetik. Chinas heimische Marken dominieren die lokalen Märkte und erkunden gleichzeitig ausländische Akquisitionen zur Wachstumsbeschleunigung, wobei Unternehmen wie Skintific in südostasiatische Märkte expandieren. Das Wachstum der Region resultiert aus rascher Urbanisierung, steigenden verfügbaren Einkommen und zunehmendem Bewusstsein für Inhaltsstoffsicherheit, insbesondere bei jüngeren Verbrauchern, die natürliche Produkte priorisieren. Indiens regulatorischer Rahmen gemäß der Kosmetikverordnung 2020 betont gute Herstellungspraktiken und Transparenz bei Inhaltsstoffen, was Chancen für zertifizierte natürliche Kosmetika schafft und gleichzeitig nicht konforme Produkte herausfordert. Japan und Südkorea führen bei Innovationen in natürlichen Formulierungen und Verpackungstechnologien und beeinflussen globale Trends durch ihre fortschrittlichen Schönheitsindustrien.

Europa ist der zweitgrößte Markt mit etablierten regulatorischen Rahmenbedingungen, die natürliche Kosmetika durch strenge Inhaltsstoffkontrollen und Verbote von Tierversuchen begünstigen. Die EU-Kosmetikverordnung (EG) Nr. 1223/2009 verbietet über 1.400 Chemikalien im Vergleich zu weniger als 20 in den USA, was Wettbewerbsvorteile für natürliche Formulierungen schafft, die verbotene Substanzen vermeiden. Deutschland, Frankreich und Italien führen den europäischen Konsum an, mit starker Verbraucherpräferenz für Bio-Zertifizierung und nachhaltige Verpackung. Die Erkenntnisse der Europäischen Chemikalienagentur aus dem Jahr 2024, dass 6,4 % der inspizierten Kosmetika gefährliche Chemikalien enthielten, verdeutlichen regulatorische Lücken, die natürliche Kosmetika für die Marktpositionierung nutzen können.

Nordamerika zeigt stetiges Wachstum, angetrieben durch das Gesundheitsbewusstsein der Verbraucher und die regulatorische Modernisierung durch den Modernization of Cosmetics Regulation Act von 2022 (MoCRA). Das nationale Bio-Programm des USDA bietet Zertifizierungswege für Kosmetika mit landwirtschaftlichen Inhaltsstoffen, obwohl das Fehlen formaler Definitionen der FDA für „natürlich” zu Marktverwirrung führt, die etablierte Marken ausnutzen. Kanadas regulatorische Angleichung an US-Standards erleichtert den grenzüberschreitenden Handel, während Mexikos wachsende Mittelschicht Expansionsmöglichkeiten für Marken natürlicher Kosmetika schafft. Die reifen Marktcharakteristika der Region erfordern Innovations- und Premiumisierungsstrategien zur Aufrechterhaltung des Wachstums, wobei Verbraucher bereit sind, Premiumpreise für Produkte zu zahlen, die klare ökologische und gesundheitliche Vorteile demonstrieren.

Wettbewerbslandschaft

Der Markt für natürliche Kosmetik weist eine moderate Fragmentierung auf, die sowohl Konsolidierungsmöglichkeiten für etablierte Akteure als auch Nischenpositionierungen für aufstrebende Marken schafft. Große multinationale Konzerne wie Chanel Limited, Estée Lauder Inc., L'Oréal, LVMH Moët Hennessy Louis Vuitton SE und AS MADARA Cosmetics nutzen ihre Vertriebsnetzwerke und Forschungs- und Entwicklungskapazitäten, um natürliche Marken zu akquirieren und biologische Produktlinien zu entwickeln, während sich kleinere Unternehmen durch spezialisierte Formulierungen und authentische Markengeschichten differenzieren.

Die Wettbewerbsintensität spiegelt den Übergang des Marktes von einer Nischen-Wellness-Kategorie zu einem Mainstream-Schönheitssegment wider, in dem traditionelle Kosmetikunternehmen mit dedizierten Marken für natürliche Kosmetika um Verbraucheraufmerksamkeit und Regalfläche im Einzelhandel konkurrieren. Darüber hinaus bestehen Chancen bei Pflegeprodukten für Männer, Lösungen für empfindliche Haut und der Erschließung von Schwellenmärkten, wo regulatorische Barrieren und Vertriebsherausforderungen Unternehmen mit globalen Kapazitäten begünstigen.

Die Übernahme von Technologien treibt die Wettbewerbsdifferenzierung voran, wobei Unternehmen in KI-gestützte Personalisierung, Biotechnologieformulierungen und nachhaltige Verpackungslösungen investieren, um Marktanteile zu gewinnen. Estée Lauders Partnerschaft mit Exuud zeigt, wie etablierte Akteure bahnbrechende Technologien wie SoliqaireTM für intelligente Duftabgabe integrieren und Innovation mit Nachhaltigkeit verbinden, um Wettbewerbsvorteile zu erhalten. Die Wettbewerbslandschaft belohnt Marken, die natürliche Positionierung erfolgreich mit Leistungserbringung in Einklang bringen, da die Verbrauchererwartungen an Wirksamkeit parallel zum Umweltbewusstsein weiter steigen.

Marktführer in der Branche für natürliche Kosmetik

LVMH Moët Hennessy Louis Vuitton SE

L'Oreal S.A

AS MADARA Cosmetics

Inika Organic

Weleda AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: L'Oréal ist eine Partnerschaft mit Abolis Biotechnologies und Evonik eingegangen, um neue innovative und nachhaltige biotechnologiebasierte Inhaltsstoffe zu entwickeln und herzustellen. Diese Inhaltsstoffe wurden aus erneuerbaren Quellen statt durch synthetisch entwickelte, emissionsintensive Prozesse hergestellt. Die aus dieser Vereinbarung resultierenden Inhaltsstoffe sollen in Schönheits- und Hautpflegeprodukten und darüber hinaus eingesetzt werden.

- Juni 2024: Polite Society erweiterte sein Produktangebot um ein neues Fixierpuder und eine Lidschattenpalette. Die Formel enthielt vegane Hyaluronsäure zur Hautberuhigung und Kapuzinerkressenblütenextrakt zur Unterstützung der Reaktivierung des Hautsauerstoffversorgungssystems. Die Puder waren in drei Farbtönen erhältlich: Universal Translucent, Brightening Petal und Brightening Peach. Die V.I.P Very Important Palette war eine Neun-Neutral-Farbtöne-Palette mit matten und glänzenden Farbtönen. Die Formel war zu 100 % vegan und frei von Talkum, Parabenen und Mineralöl.

- Oktober 2023: Die Farbkosmetikmarke CMYK Cosmetics brachte eine Linie von sieben „grenzenlos natürlichen” veganen Lippenstiften auf den Markt – alle in Herbstfarben und verpackt in der trendigen Farbe des Jahres 2023 laut Pantone: Viva Magenta. CMYKs Farbtöne – Cameo, Incognito, Pom Pom, Clairet, Rosewood, Scarlet und Wineberry – lieferten langanhaltende Pigmentierung in einer vom Unternehmen als „saubere, cremige, üppige Formel” bezeichneten Zusammensetzung, die alle Hauttöne ergänzte.

- Januar 2023: Estée Lauder brachte seine neue Pure Color Lippenstiftlinie auf den Markt. Formuliert mit einem Feuchtigkeitssperrkomplex und natürlich gewonnenen Inhaltsstoffen waren diese Lippenstifte zum damaligen Zeitpunkt die pflegendsten und langanhaltendsten Produkte der Marke. Die Kollektion war in 55 Farbtönen von Nude bis Beere mit matten, cremigen und glänzenden Finishes erhältlich, und diese Estée Lauder Lippenstifte wurden entwickelt, um alle Hauttöne zu schmeicheln.

Umfang des globalen Berichts über den Markt für natürliche Kosmetik

| Gesichtskosmetik |

| Augenkosmetik |

| Lippen- und Nagel-Make-up-Kosmetik |

| Weiblich |

| Männlich |

| Massenmarkt |

| Premium |

| Supermärkte/Hypermärkte |

| Apotheken/Drogerien |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

| Nach Produkttyp | Gesichtskosmetik | |

| Augenkosmetik | ||

| Lippen- und Nagel-Make-up-Kosmetik | ||

| Nach Geschlecht | Weiblich | |

| Männlich | ||

| Nach Preissegment | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Apotheken/Drogerien | ||

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für natürliche Kosmetik bis 2030 erreichen?

Der Markt für natürliche Kosmetik wird voraussichtlich bis 2030 einen Wert von 32,49 Milliarden USD erreichen und zwischen 2025 und 2030 mit einer CAGR von 6,35 % wachsen.

Welche Region führt das Wachstum im Markt für natürliche Kosmetik an?

Asien-Pazifik führt mit einem Umsatzanteil von 33,21 % im Jahr 2024 und wird bis 2030 voraussichtlich mit einer CAGR von 7,83 % wachsen.

Welches Produktsegment weist das schnellste Wachstum auf?

Augenkosmetik wird bis 2030 voraussichtlich mit einer CAGR von 6,73 % wachsen und damit andere Produktkategorien übertreffen.

Warum wächst natürliche Premium-Kosmetik schneller als Massensegmente?

Verbraucher betrachten Zertifizierung, nachhaltige Beschaffung und Biotechnologieinnovation als Werttreiber, was höhere Preispunkte und eine CAGR von 7,11 % für Premiumlinien unterstützt.

Seite zuletzt aktualisiert am: