Größe und Marktanteil des kanadischen Kosmetikproduktmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.93 Milliarden US-Dollar |

| Marktgröße (2026) | 2.02 Milliarden US-Dollar |

| Marktgröße (2031) | 2.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.59% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Kosmetikproduktmarkts von Mordor Intelligence

Die Größe des kanadischen Kosmetikproduktmarkts wurde im Jahr 2025 auf USD 1,93 Milliarden geschätzt und soll von USD 2,02 Milliarden im Jahr 2026 auf USD 2,53 Milliarden bis 2031 wachsen, bei einem CAGR von 4,59 % während des Prognosezeitraums (2026–2031). Kanadas alternde Bevölkerungsgruppe – 19,5 % der Bevölkerung waren 2025 65 Jahre oder älter – soll bis 2030 auf 32 % ansteigen, was eine anhaltende Nachfrage nach Anti-Aging-Lösungen antreibt, wobei dieselben Verbraucher die Inhaltsstofflisten zunehmend genauer prüfen und Transparenz fordern. Gleichzeitig zwingen Einwanderungsmuster, die den Anteil der im Ausland Geborenen bis 2030 auf etwa ein Drittel der Bevölkerung erhöhen werden, Marken dazu, Farbtöne, Formulierungs-pH-Werte und Marketingnarrative zu überdenken, um südasiatische, ostasiatische, nahöstliche und afrikanische Diaspora-Gemeinschaften zu bedienen. Einkommensstarke Senioren beschleunigen die Nachfrage nach peptidreichen Anti-Aging-Cremes, während Gen-Z- und Millennial-Käufer Marken belohnen, die klinische Wirksamkeit durch KI-gestützte Forschungs- und Entwicklungspipelines nachweisen. Die Premiumisierung weitet die Gewinne aus, da Haushalte auf wirkungsstarke „Hero”-Seren umsteigen, aber bei knappem Budget an Massenmarkt-Mascara-Gewohnheiten festhalten. Facheinzelhändler sind nach wie vor der Anker für Entdeckungen, aber die pandemiebedingte Verlagerung zu virtuellen Anproben erhöht die Online-Durchdringung von Quartal zu Quartal. Schließlich ist die Transparenz bei Inhaltsstoffen ein dauerhafter Treiber, der Formulierer zu natürlichen Konservierungsmitteln drängt, die die Haltbarkeit verlängern, ohne die mikrobielle Sicherheit zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

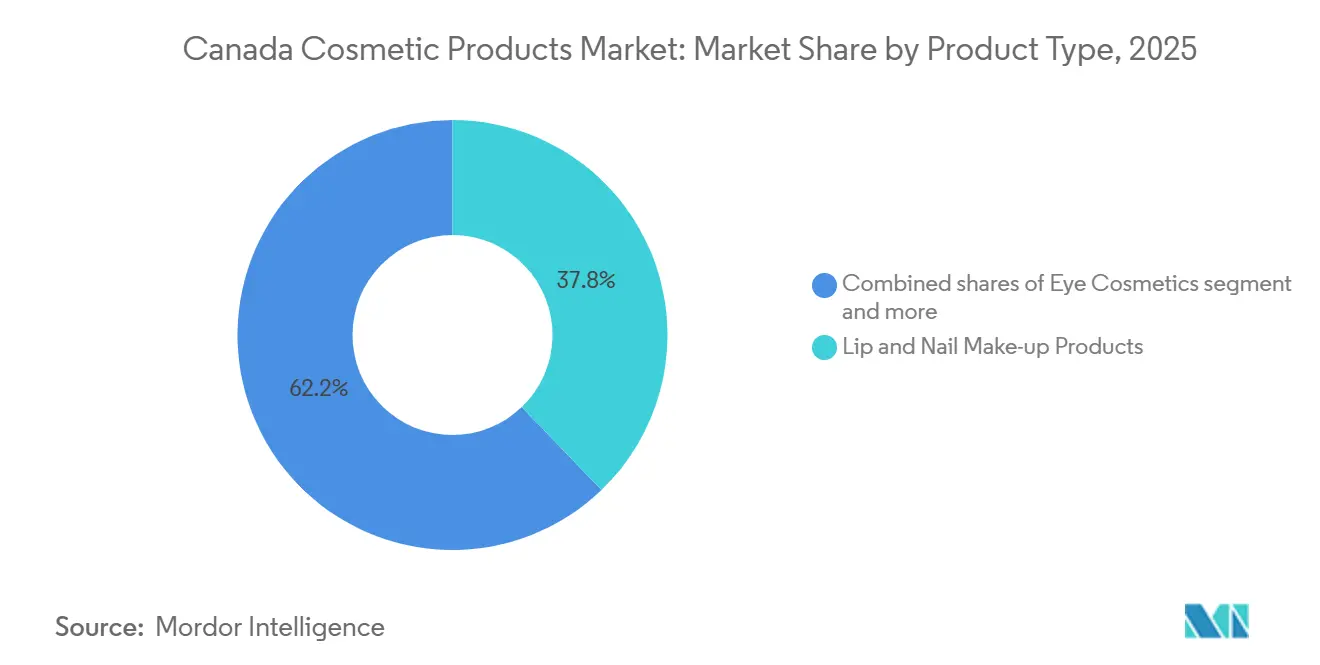

- Nach Produkttyp entfielen auf Lippen- und Nagelmake-up-Produkte im Jahr 2025 37,81 % des Marktanteils des kanadischen Kosmetikproduktmarkts, während Augenkosmetik bis 2031 mit einem CAGR von 5,32 % wächst.

- Nach Kategorie hielten konventionelle/synthetische Linien im Jahr 2025 68,73 % der Marktgröße des kanadischen Kosmetikproduktmarkts, aber natürliche/biologische Produkte wachsen bis 2031 mit einem CAGR von 6,16 %.

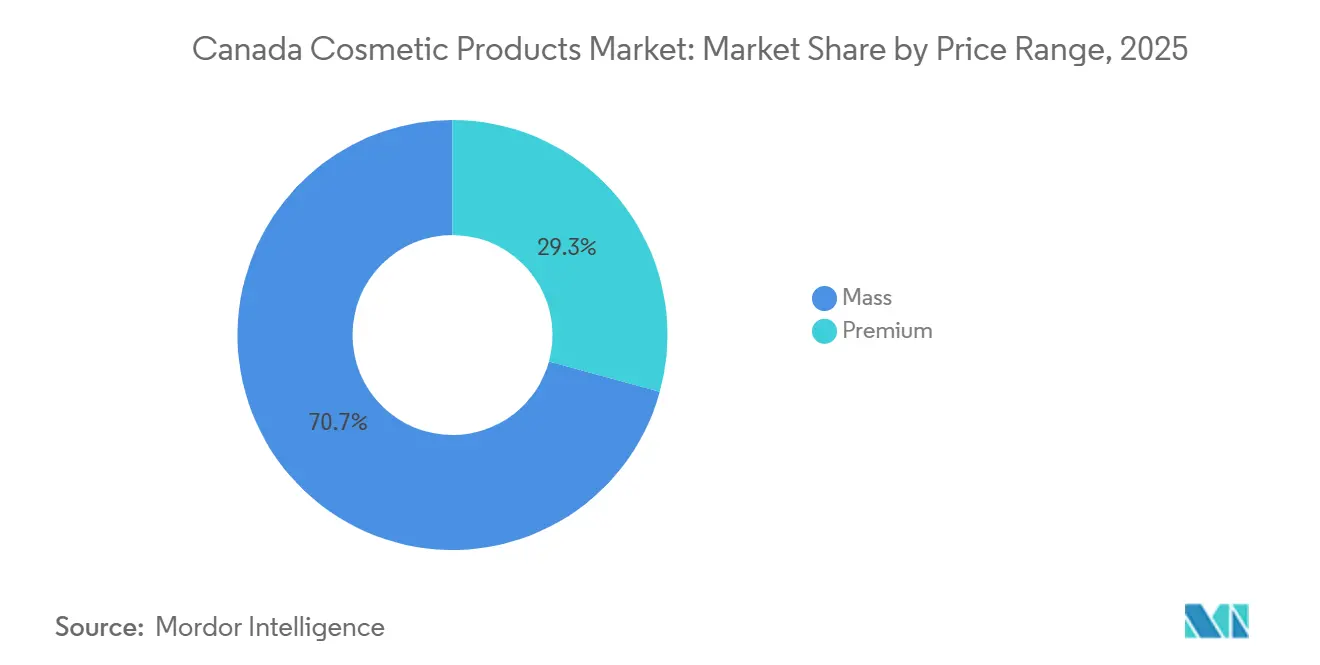

- Nach Preisklasse dominierten Massenmarktangebote im Jahr 2025 mit 70,74 % der Marktgröße des kanadischen Kosmetikproduktmarkts, während das Premium-Segment voraussichtlich mit einem CAGR von 6,07 % während 2026–2031 wachsen wird.

- Nach Vertriebskanal führten Fachgeschäfte im Jahr 2025 mit einem Umsatzanteil von 46,77 %, während der Online-Einzelhandel voraussichtlich einen CAGR von 5,84 % bis 2031 verzeichnen wird – der schnellste aller Kanäle.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Kosmetikproduktmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherinteresse an Anti-Aging-Lösungen | +1.2% | National, mit Konzentration in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Produktformulierungen | +0.9% | National, mit Forschungs- und Entwicklungszentren in Toronto und Montreal | Langfristig (≥ 4 Jahre) |

| Expansion des Premium-Schönheitssegments | +1.1% | National, mit höherer Durchdringung in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Multikulturelle Verbraucherbasis treibt Produktvielfalt an | +0.8% | National, mit Schwerpunkt auf Toronto, Vancouver, Montreal | Langfristig (≥ 4 Jahre) |

| Trends bei nachhaltigen Schönheitsprodukten | +0.7% | National, mit stärkerer Akzeptanz in British Columbia und Ontario | Mittelfristig (2–4 Jahre) |

| Entwicklungen internationaler und lokaler Marken | +0.6% | National, mit Fokus auf wichtige Einzelhandelsmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherinteresse an Anti-Aging-Lösungen

Kanada hatte laut Statistics Canada im Jahr 2023 etwa 4,07 Millionen Frauen im Alter von 65 Jahren und älter, was ein wichtiges demografisches Segment darstellt, das den Anti-Aging-Markt antreibt[1]Quelle: Statistics Canada, „Bevölkerungsschätzungen zum 1. Juli, nach Alter und Geschlecht”, 150.statcan.gc.ca. Diese alternde weibliche Bevölkerung hat eine erhöhte Marktnachfrage nach Anti-Aging-Make-up und Hautpflegeprodukten erzeugt. Das Anti-Aging-Segment reagiert mit Formulierungen, die Retinoide, Peptide und Bakuchiol kombinieren – ein pflanzliches Retinol-Alternativprodukt, das die Lichtempfindlichkeit und Reizung vermeidet, die mit herkömmlichen Vitamin-A-Derivaten verbunden sind. Lancômes Rénergie H.P.N. 300-Peptide Cream, die im März 2024 eingeführt wurde, veranschaulicht diesen Trend durch die Bereitstellung eines Tri-Peptid-Komplexes, der die Kollagensynthese an der dermal-epidermalen Verbindung anspricht. Das Medianalter von 40,6 Jahren bedeutet, dass ein erheblicher Anteil des Marktes in die Phase der „präventiven Alterung” eintritt, in der Verbraucher in ihren späten 30ern und frühen 40ern Anti-Aging-Routinen einführen, bevor sichtbare Zeichen auftreten. Diese präventive Denkweise erweitert den adressierbaren Markt über die traditionelle Altersgruppe 50+ hinaus und zieht Kaufzeitpläne vor. Marken, die es versäumen, die Wirksamkeit durch klinische Studien oder Prüfungen durch Dritte zu kommunizieren, riskieren den Verlust ihrer Glaubwürdigkeit in einer Kategorie, in der Verbraucher zunehmend über Wirkstoffe und deren Wirkmechanismen informiert sind.

Technologische Fortschritte bei Produktformulierungen

Die Formulierungswissenschaft erlebt einen grundlegenden Wandel, der durch künstliche Intelligenz, Biodruck und grüne Chemie vorangetrieben wird. L'Oréals Investition von USD 140 Millionen bis USD 160 Millionen in sein Forschungs- und Innovationszentrum in New Jersey, das seit 2024 in Betrieb ist, beherbergt mehr als 550 Wissenschaftler und verfügt über eine biogedruckte Hautplattform, die menschliche dermale Reaktionen ohne Tierversuche repliziert. Das Unternehmen meldet jährlich etwa 700 Patente an, von denen sich viele auf die Stabilisierung flüchtiger Wirkstoffe konzentrieren, wie Ascorbinsäure und Niacinamid, in wasserfreien oder wasserarmen Formulierungen, die die Haltbarkeit verlängern und die Wirksamkeit erhalten. Shiseidos VOYAGER-KI-Plattform, die im September 2024 eingeführt wurde, verarbeitet über 500.000 Forschungs- und Entwicklungsdatenpunkte, um Formulierungsstabilität, sensorische Profile und Verbraucherakzeptanzwerte vorherzusagen, bevor eine einzige Charge gemischt wird. Diese Fortschritte sind nicht inkrementell; sie stellen einen Wandel von der empirischen Formulierung zum datengesteuerten Design dar, der Entwicklungszyklen von 18 Monaten auf unter 12 Monate verkürzt und es Marken ermöglicht, schneller auf aufkommende Trends zu reagieren.

Expansion des Premium-Schönheitssegments

Premium-Schönheitsprodukte, definiert als solche mit einem Einzelhandelspreis von über CAD 50 pro Einheit, gewinnen trotz allgemeiner wirtschaftlicher Gegenwinds Marktanteile. Das Premium-Segment soll bis 2031 mit einem CAGR von 6,07 % wachsen und damit die implizite Wachstumsrate des Massenmarktsegments übertreffen. Diese Divergenz spiegelt eine Variante des „Lippenstift-Effekts” wider: Verbraucher schränken diskretionäre Ausgaben für Bekleidung und Gastronomie ein, halten aber Ausgaben für kleine Luxusgüter aufrecht oder erhöhen sie, die sichtbare Selbstfürsorgevorteile bieten. Cotys Erwerb eines Anteils an Orveon im November 2024, dem Mutterunternehmen von Bare Minerals, Laura Mercier und Buxom, signalisiert eine strategische Wette, dass eine saubere, prestigeträchtige Positionierung auch bei steigenden Inputkosten Aufschläge erzielen kann. Das Premium-Segment profitiert auch von höheren Bruttomargen, die es Marken ermöglichen, Zollerhöhungen und Frachtvolatilität zu absorbieren, ohne die vollen Kosten an die Verbraucher weiterzugeben. Das Risiko besteht darin, dass anhaltende Inflation oder eine Rezession zu einer Abwärtsbewegung führen könnte, aber aktuelle Daten deuten darauf hin, dass Premium-Käufer treu bleiben, insbesondere wenn Produkte messbare Ergebnisse liefern oder mit persönlichen Werten wie Nachhaltigkeit oder tierversuchsfreier Beschaffung übereinstimmen.

Multikulturelle Verbraucherbasis treibt Produktvielfalt an

Das multikulturelle Bevölkerungswachstum Kanadas beeinflusst die Produktvielfalt im Kosmetikmarkt, da Unternehmen sich anpassen, um die Schönheitsanforderungen verschiedener Verbraucher zu erfüllen. Laut dem Internationalen Währungsfonds (IWF) erreichte Kanadas Bevölkerung im Jahr 2025 41,53 Millionen Einwohner, mit ethnischer Vielfalt auf ihrem höchsten Niveau[2]Quelle: Statistics Canada, „Bevölkerungsschätzungen Kanadas, viertes Quartal 2024”, 150.statcan.gc.ca. Kanadische Verbraucher repräsentieren verschiedene Hauttöne und kulturelle Schönheitstraditionen, was Unternehmen dazu veranlasst, ihre Produktlinien mit inklusiven Farbtönen und spezialisierten Hautpflegelösungen zu erweitern. Die Nachfrage nach Foundations, Concealern und Pudern, die verschiedene Hauttöne abdecken, hat internationale und lokale Marken dazu veranlasst, ihre Produktpaletten zu erweitern. Marketingkampagnen zeigen nun diverse Models und Influencer, um die kanadische Demografie widerzuspiegeln. Der Markt hat sich erweitert, um geschlechtsneutrale Schönheitsprodukte einzuschließen, die eine breitere Verbraucherbasis bedienen. Multikulturelle Verbraucher treiben auch die Nachfrage nach Produkten mit spezifischen Zertifizierungen an, darunter Halal-, vegane und tierversuchsfreie Optionen sowie Produkte, die Inhaltsstoffe aus traditionellen Schönheitspraktiken weltweit enthalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbraucherbedenken hinsichtlich chemischer Inhaltsstoffe | -0.8% | National, mit stärkeren Auswirkungen in gesundheitsbewussten Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Haltbarkeit natürlicher Produkte | -0.5% | National, mit Auswirkungen auf das Wachstum des natürlichen/biologischen Segments | Mittelfristig (2–4 Jahre) |

| Lieferkettenherausforderungen, die den Betrieb beeinträchtigen | -0.7% | National, mit stärkeren Auswirkungen auf importabhängige Marken | Kurzfristig (≤ 2 Jahre) |

| Starker Wettbewerb durch etablierte internationale Marken | -1.2% | National, mit verstärktem Wettbewerb in Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbraucherbedenken hinsichtlich chemischer Inhaltsstoffe

Der kanadische Kosmetikmarkt erlebt erhebliche Wachstumshemmnisse aufgrund einer verstärkten Verbraucherprüfung von Produktformulierungen und umfassenden regulatorischen Anforderungen. Health Canadas erweiterter regulatorischer Rahmen für die Offenlegung kosmetischer Inhaltsstoffe schafft erhebliche betriebliche Komplexitäten und finanzielle Auswirkungen für Hersteller. Unternehmen müssen beispielsweise in die Neuformulierung von Produkten und die Aktualisierung von Verpackungen investieren, um neuen Standards zu entsprechen. Im Jahr 2024 implementierte Health Canada umfassende Änderungen der Kosmetikvorschriften im Rahmen des Lebensmittel- und Arzneimittelgesetzes und etablierte strengere Protokolle für den Verbraucherschutz, die Markttransparenz und die Herstellerverantwortung. Die Vorschriften schreiben detaillierte Anforderungen an die Allergendokumentation vor. Ab dem 12. April 2026 müssen alle Kosmetikprodukte umfassende Inhaltsstoffdeklarationen vorlegen, die 24 spezifische von der EU festgelegte Duftstoffallergen einbeziehen[3]Quelle: Statistics Canada, „Kosmetikwerbung, Kennzeichnung und Inhaltsstoffe”, canada.ca. Diese regulatorische Harmonisierung mit den Standards der Europäischen Union demonstriert Kanadas Engagement für den Schutz von Verbrauchern mit dokumentierten allergischen Empfindlichkeiten gegenüber bestimmten kosmetischen Bestandteilen.

Lieferkettenherausforderungen, die den Betrieb beeinträchtigen

Rohstoffknappheit und Logistikunterbrechungen schränken den kanadischen Kosmetikproduktmarkt weiterhin ein, auch wenn sich die pandemiebedingten Engpässe abschwächen. Natürliche Emollienzien wie Sheabutter, Arganöl und Jojobaöl sind aufgrund klimabedingter Ernteausfälle in Westafrika und im Mittelmeerraum – Regionen, die den Großteil der weltweiten Mengen liefern – von Versorgungsvolatilität betroffen. Die Vorlaufzeiten für Spezialinhaltsstoffe wie Peptide oder verkapselte Retinoide haben sich von 8 Wochen auf 16 Wochen verlängert, was Marken dazu zwingt, höhere Sicherheitsbestände zu halten und niedrigere Lagerumschläge zu akzeptieren. Die Frachtkosten sind zwar von ihren Höchstständen in den Jahren 2021–2022 gesunken, bleiben aber aufgrund geopolitischer Spannungen und Kapazitätsengpässen auf transpazifischen Routen erhöht. Marken, die aus dem asiatisch-pazifischen Raum beziehen, insbesondere aus Südkorea und Japan, die bei Kissencompacts und von Tuchmasken inspirierten Formulierungen führend in der Innovation sind, sehen sich mit Zollunsicherheiten und Hafenstaus konfrontiert. Die Verlagerung hin zu natürlichen und biologischen Inhaltsstoffen verschärft diese Herausforderungen; pflanzliche Wirkstoffe erfordern oft Kühlkettenlogistik und haben kürzere Haltbarkeiten als synthetische Alternativen, was das Verderbnisrisiko beim Transport erhöht. Sephoras Eröffnung eines kanadischen Vertriebszentrums in Mississauga, Ontario, im Januar 2025 ist eine strategische Reaktion auf diesen Druck, die es dem Einzelhändler ermöglicht, eingehende Sendungen zu konsolidieren, grenzüberschreitende Zollverzögerungen zu reduzieren und die Liefergeschwindigkeit auf der letzten Meile zu verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Augenkosmetik führt das Innovationsrennen an

Augenkosmetik ist das am schnellsten wachsende Segment mit einem CAGR von 5,32 % bis 2031, eine Entwicklung, die durch Mascara-Formulierungen angetrieben wird, die wimpernpflegende Peptide einbetten, sowie durch Eyeliner-Innovationen, die 16-stündigen Halt ohne Verschmieren oder Abblättern bieten. Yves Saint Laurents Lash Clash Mascara, der 2024 eingeführt wurde, verwendet ein Röhrenpolymer, das einzelne Wimpern umhüllt und Feuchtigkeit widersteht – eine technische Leistung, die 18 Monate Stabilitätstests erforderte, um sicherzustellen, dass die Formel in der Verpackung nicht austrocknet. Die Kategorie profitiert von häufigen Wiederkaufzyklen; Verbraucher ersetzen Mascara alle 3 bis 4 Monate aus Hygienegründen, und niedrige Stückpreise reduzieren die Kaufzurückhaltung. Flüssige Eyeliner mit Filzspitzenapplikatoren, die durch koreanische Schönheitsmarken populär gemacht wurden, gewinnen in Kanada Marktanteile, da Verbraucher Präzision und einfache Anwendung suchen. Gesichtskosmetik, die Foundations, Concealer und Rouge umfasst, bleibt das größte Segment nach Volumen, sieht sich aber Gegenwind durch den Trend zum „No-Makeup-Makeup” ausgesetzt, bei dem Verbraucher leichte Tönung und BB-Cremes gegenüber volldeckenden Foundations bevorzugen.

Lippen- und Nagelmake-up-Produkte haben im Jahr 2025 einen Anteil von 37,81 %, eine Dominanz, die in Vielseitigkeit und Impulskaufdynamik verwurzelt ist. Lippenprodukte – Lippenstifte, Glosses und Stains – werden häufig nachgekauft, oft als diskretionäre Käufe, die sofortige Befriedigung bieten. Nagellacke profitieren von saisonalen Farbtrends und dem Aufstieg von Heimmanikür-Sets während der Pandemie, ein Verhalten, das sich auch nach der Wiedereröffnung von Salons als beständig erwiesen hat. Langanhaltende Lippenformulierungen, die Silikonelastomere verwenden, um einen flexiblen Film zu erzeugen, der Übertragung widersteht, gewinnen Marktanteile gegenüber traditionellen Lippenstiften, insbesondere bei jüngeren Verbrauchern, die Bequemlichkeit gegenüber Nachauftragen priorisieren.

Nach Kategorie: Natürlich/Biologisch gewinnt trotz Haltbarkeits-Kompromissen

Konventionelle/synthetische Produkte halten im Jahr 2025 einen Anteil von 68,73 %, was ihre Kosteneffizienz, längere Haltbarkeit und etablierten Lieferketten widerspiegelt. Synthetische Konservierungsmittel wie Phenoxyethanol und Benzylalkohol verlängern die mikrobielle Stabilität auf 2 bis 3 Jahre, was es Marken ermöglicht, Bestände ohne Abschreibungen zu verwalten und über Kanäle mit langsamerem Umschlag zu vertreiben, wie ländliche Apotheken oder Discounter. Synthetische Pigmente bieten Farbkonsistenz und -intensität, mit der pflanzliche Alternativen nur schwer mithalten können, insbesondere in wirkungsstarken Kategorien wie Lidschatten und flüssigem Lippenstift. Das natürliche/biologische Segment wächst jedoch bis 2031 mit einem CAGR von 6,16 %, angetrieben von Verbrauchern – insbesondere Millennials und Gen Z –, die Transparenz bei Inhaltsstoffen und Umweltauswirkungen über Preis oder Bequemlichkeit stellen.

Symrises Mindera-Plattform, die ebenfalls im März 2025 eingeführt wurde, nutzt Fermentation zur Herstellung pflanzlicher Wirkstoffe mit chargenübergreifender Konsistenz und löst damit eine langjährige Herausforderung, bei der natürliche Inhaltsstoffe Variabilität in Wirksamkeit und sensorischen Eigenschaften aufweisen. Elate Cosmetics, eine kanadische Indie-Marke, hat ihre Positionierung auf nachfüllbaren Bambus-Kompakten und Formulierungen ohne synthetische Duftstoffe, Parabene und Talkum aufgebaut, was bei umweltbewussten Käufern in British Columbia und Ontario Anklang findet. Der wirtschaftliche Gegenwind ist klar: Natürliche Inhaltsstoffe kosten oft 2 bis 3 Mal mehr als synthetische Äquivalente, und kürzere Haltbarkeiten erhöhen das Verderbnisrisiko vor dem Verkauf. Marken, die diese Kosten nicht an Verbraucher weitergeben können oder nicht die Größe haben, um sie zu absorbieren, sehen sich mit Margenverengung konfrontiert. Das regulatorische Umfeld verschärft sich ebenfalls; Health Canadas Kosmetik-Inhaltsstoff-Hotlist verbietet oder schränkt über 600 Substanzen ein, was Marken zu saubereren Formulierungen drängt, selbst wenn die Verbrauchernachfrage unklar ist.

Nach Preisklasse: Premium übertrifft Massenmarkt trotz wirtschaftlicher Gegenwinds

Massenmarktprodukte haben im Jahr 2025 einen Anteil von 70,74 %, was ihrer Zugänglichkeit, breiten Verteilung über Drogerien und Supermärkte sowie Preispunkten – typischerweise unter CAD 20 – zu verdanken ist, die mit den Budgets jüngerer Verbraucher und einkommensschwächerer Bevölkerungsgruppen übereinstimmen. Marken wie Revlon, die 2024 aus dem Insolvenzverfahren nach Chapter 11 herausgekommen sind, konkurrieren über Wert und Allgegenwärtigkeit, beliefern Tausende von Einzelhandelstüren und nutzen Aktionspreise, um das Volumen anzukurbeln. Das Massenmarktsegment ist auch der Einstiegspunkt für neue Kategorienutzer, insbesondere Teenager, die zum ersten Mal mit Make-up experimentieren. Das Premium-Segment wächst jedoch bis 2031 mit einem CAGR von 6,07 %, eine Divergenz, die eine Variante des „Lippenstift-Effekts” widerspiegelt: Verbraucher schränken diskretionäre Ausgaben für Bekleidung und Gastronomie ein, halten aber Ausgaben für kleine Luxusgüter aufrecht oder erhöhen sie, die sichtbare Selbstfürsorgevorteile bieten. Estée Lauders Übernahme von Tom Ford Beauty, die im Übergangszeitraum 2023–2024 abgeschlossen wurde, brachte ein Portfolio ultra-premium Düfte und Farbkosmetik, die Preispunkte von CAD 80 bis CAD 150 erzielen und wohlhabende Verbraucher in Vancouver, Toronto und Calgary ansprechen.

Cotys Erwerb eines Anteils an Orveon im November 2024, dem Mutterunternehmen von Bare Minerals, Laura Mercier und Buxom, signalisiert eine strategische Wette, dass eine saubere, prestigeträchtige Positionierung auch bei steigenden Inputkosten Aufschläge erzielen kann. Premium-Produkte profitieren von höheren Bruttomargen, die es Marken ermöglichen, Zollerhöhungen und Frachtvolatilität zu absorbieren, ohne die vollen Kosten an die Verbraucher weiterzugeben. Das Risiko besteht darin, dass anhaltende Inflation oder eine Rezession zu einer Abwärtsbewegung führen könnte, aber aktuelle Daten deuten darauf hin, dass Premium-Käufer treu bleiben, insbesondere wenn Produkte messbare Ergebnisse liefern oder mit persönlichen Werten wie Nachhaltigkeit oder tierversuchsfreier Beschaffung übereinstimmen. Marken, die beide Segmente bedienen, wie L'Oréal, das Massenmarktmarken wie Maybelline neben Prestigelabels wie Lancôme betreibt, können sich gegen wirtschaftliche Volatilität absichern und Marktanteile über alle Einkommensklassen hinweg gewinnen.

Nach Vertriebskanal: Online-Einzelhandel gewinnt, während sich Fachgeschäfte anpassen

Fachgeschäfte halten im Jahr 2025 einen Anteil von 46,77 %, eine Dominanz, die in erlebnisreichem Einzelhandel verwurzelt ist – der Möglichkeit, Texturen zu testen, Farbtöne unter kontrollierten Lichtverhältnissen zu vergleichen und personalisierte Beratungen von geschultem Personal zu erhalten. Sephoras mehr als 360 Filialen in ganz Kanada bieten Dienstleistungen wie Color-IQ-Hauttonfindung und Skincare-IQ-Diagnostik an und schaffen damit ein differenziertes Erlebnis, das reiner E-Commerce nicht replizieren kann. Shoppers Drug Mart mit über 1.300 Standorten dient als primärer Vertriebskanal für Massenmarkt- und Mittelklassemarken und nutzt seinen Apotheken-Fußabdruck, um Impulskäufe und rezeptgebundene Einkaufstouren zu erfassen. Der Online-Einzelhandel expandiert jedoch bis 2031 mit einem CAGR von 5,84 %, angetrieben durch Bequemlichkeit, breitere Sortimente und virtuelle Anprobetechnologien, die die Kaufzurückhaltung reduzieren. Sephoras Eröffnung eines dedizierten kanadischen Vertriebszentrums in Mississauga, Ontario, im Januar 2025 wurde konzipiert, um die Lieferzeiten auf der letzten Meile für 90 % der Bevölkerung auf unter 48 Stunden zu verkürzen und Same-Day-Delivery-Pilotprojekte in Toronto und Vancouver zu unterstützen.

Estée Lauders Partnerschaft mit Shopify, die im ersten Quartal 2026 starten soll, wird Augmented-Reality-Anprobewerkzeuge direkt in Markenwebsites integrieren und es Verbrauchern ermöglichen, Lippenstiftfarbtöne oder Foundation-Matches mithilfe ihrer Smartphone-Kameras zu visualisieren. L'Oréals ModiFace-KI-Plattform, die seit 2024 in Betrieb ist, unterstützt virtuelle Anprobeerlebnisse für über 30 Marken, verarbeitet 10 Millionen Sitzungen pro Monat und konvertiert mit Raten, die 20 % höher sind als bei statischen Produktseiten. Die Verlagerung zum Online-Handel ist nicht einheitlich; Prestigemarken mit komplexen Farbtönen oder texturabhängigen Produkten, wie Foundations oder Cremerouge, verzeichnen in physischen Geschäften immer noch höhere Konversionsraten, wo Verbraucher vor dem Kauf testen können. Supermärkte/Hypermärkte und andere Vertriebskanäle, zu denen unabhängige Schönheitsboutiquen und Direktvertriebsmodelle gehören, machen den verbleibenden Anteil aus. Cheekbone Beauty, eine kanadische Indie-Marke, die von einem indigenen Unternehmer gegründet wurde, umgeht den traditionellen Einzelhandel vollständig und verkauft über ihre eigene Website und Pop-up-Events, die Gemeinschaftsengagement und kulturelles Storytelling betonen. Dieses Direktmodell erzielt höhere Margen und baut Markentreue auf, opfert aber die Skalierbarkeit und Auffindbarkeit, die der Masseneinzelhandel bietet.

Geografische Analyse

Der kanadische Kosmetikproduktmarkt weist regionale Unterschiede auf, die durch demografische Zusammensetzung, Einkommensniveaus und kulturelle Präferenzen bedingt sind, obwohl das Fehlen einer expliziten geografischen Segmentierung im Inhaltsverzeichnis auf einen national integrierten Markt mit lokalisierten Nuancen hindeutet. Torontos Rolle als Einzelhandelszentrum mit Flagship-Stores für Sephora, Holt Renfrew und Shoppers Drug Mart schafft ein Testfeld für neue Einführungen und limitierte Kollektionen, die später national ausgerollt werden. British Columbia, insbesondere Groß-Vancouver, weist die höchsten Pro-Kopf-Ausgaben für natürliche und biologische Kosmetik auf, was das Umweltbewusstsein der Provinz und die jüngere demografische Ausrichtung widerspiegelt. Elate Cosmetics mit Hauptsitz in British Columbia nutzt diese regionale Präferenz, indem es nachfüllbare Bambus-Kompakte und Formulierungen ohne synthetische Duftstoffe, Parabene und Talkum anbietet.

Quebec präsentiert eine besondere Dynamik aufgrund von Sprach- und Kulturfaktoren; zweisprachige Kennzeichnung ist gemäß den Health-Canada-Vorschriften obligatorisch, und Marken, die es versäumen, ihr Marketing – sowohl sprachlich als auch im Ton – zu lokalisieren, haben Schwierigkeiten, Fuß zu fassen. Die frankophone Mehrheit der Provinz zeigt Loyalität gegenüber europäischen Schönheitsmarken, insbesondere französischen Labels wie L'Oréal Paris und Lancôme, die von kultureller Affinität und Herkunftspositionierung profitieren. Montreal dient als sekundäres Einzelhandelszentrum mit einer Konzentration von Prestigeboutiquen und Indie-Marken, die modebewusste Verbraucher ansprechen. Die Prärieprovinzen Alberta, Saskatchewan, Manitoba und das atlantische Kanada machen kleinere Anteile aus, weisen aber eine schnellere Wachstumsrate bei der E-Commerce-Akzeptanz auf, angetrieben durch begrenzte stationäre Optionen und die Bequemlichkeit der Heimlieferung.

Grenzüberschreitende Einkaufsdynamiken prägen den Markt ebenfalls; die Nähe zu den Vereinigten Staaten ermöglicht es Verbrauchern in Grenzstädten – Windsor, Niagara Falls und Surrey – auf US-amerikanische Einzelhändler und Marken zuzugreifen, die in Kanada noch nicht erhältlich sind, was inländische Akteure unter Druck setzt, Sortimente und Preise anzupassen. Der Aufstieg des Online-Einzelhandels hat diesen Abfluss teilweise gemildert, indem er den Zugang zu internationalen Marken über kanadische E-Commerce-Plattformen erweitert hat, aber Zölle und Versandkosten begünstigen nach wie vor persönliche grenzüberschreitende Einkäufe für hochwertige Artikel. Diese regionalen Feinheiten erfordern von Marken, Sortimente und Werbestrategien anzupassen – eine Komplexität, die nationale Akteure mit der Größe zur Verwaltung von SKU-Proliferation gegenüber kleineren Indie-Marken mit begrenzter Distribution begünstigt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für kosmetische Produkte in Kanada stützt sich auf eine Mischung aus heimischer Fertigung und importgeführter Beschaffung von Fertigprodukten und Spezialinputs (Pigmente, Konservierungsstoffe, Peptide, Duftstoffe und natürliche Öle). Zu den vorgelagerten Lieferanten zählen globale Rohstoffhäuser und Verpackungsanbieter, während Formulierung und Abfüllung von multinationalen Markenbetrieben und lokalen Auftragsherstellern übernommen werden, gefolgt von Qualitätssicherung, zweisprachiger Kennzeichnung und Konformitätsprüfungen vor der Vermarktung. Ein zentraler operativer Schritt ist die behördliche Anmeldung beim Launch, da Hersteller und Importeure innerhalb von 10 Tagen nach dem ersten Verkauf ein Cosmetic Notification Form (CNF) bei Health Canada einreichen müssen, was Unternehmen dazu zwingt, regulatorische Daten (INCI-Listen, Allergenangaben und Koordination der verantwortlichen Partei) in Produktinformationsmanagement- und Verpackungsabläufe zu integrieren.

Vorgelagerte Logistik- und Compliance-Dienstleistungen im mittleren Kettenabschnitt übernehmen aufgrund von Importanforderungen, Umetikettierungsbedarf und der Bedeutung von Geschwindigkeit bis ins Regal für schnelle Launch-Zyklen einen größeren Aufwandsanteil. Section 9 der Cosmetic Regulations legt zudem einen Weg fest, wie nicht konforme Importe innerhalb von drei Monaten zur Modifikation oder Umetikettierung nach Kanada gelangen können, im Rahmen eines Vorankündigungsverfahrens an einen Health-Canada-Inspektor, was prägt, wie Importeure Zolllagerbestände, Etikettierungskapazitäten und 3PL-Beziehungen steuern. Nachgelagert wird der Vertrieb von Fachhandel, Drogerien und E-Commerce geführt, unterstützt durch kanadische Lagerhaltung und Last-Mile-Netzwerke; so eröffnete Sephora beispielsweise im Januar 2025 ein kanadisches Verteilzentrum in Mississauga, Ontario, um eingehende Lieferungen zu konsolidieren und grenzüberschreitende Zollverzögerungen zu reduzieren. Branchenverbände wie Cosmetics Alliance Canada (Industrieverband, gegründet 1928) und die Canadian Consumer Specialty Products Association unterstützen den Markt durch regulatorisches Engagement und Branchenkoordination.

Wettbewerbslandschaft

Der kanadische Kosmetikmarkt weist eine anspruchsvolle Wettbewerbslandschaft auf, die durch etablierte internationale Konzerne und inländische Unternehmen gekennzeichnet ist. Internationale Unternehmen, insbesondere L'Oréal S.A., Shiseido Company, Limited und The Estée Lauder Companies Inc., behaupten ihre Marktdominanz durch erhebliche Forschungs- und Entwicklungskapazitäten, während sie ihre Marketingstrategien systematisch anpassen, um kanadischen Verbraucherpräferenzen gerecht zu werden. Inländische Unternehmen, mit Groupe Marcelle als prominentem Akteur, behaupten ihre Wettbewerbsposition durch umfassendes regionales Marktverständnis und schlanke Betriebsstrukturen.

Die Marktdynamik hat sowohl internationale als auch inländische Organisationen dazu veranlasst, vierteljährliche Produkteinführungszyklen zu implementieren und damit traditionelle jährliche Einführungspläne zu ersetzen. Diese betriebliche Änderung hat die Finanzabteilungen dazu veranlasst, verbesserte Protokolle für das Working-Capital-Management einzuführen und präzise Cashflow-Prognosemethoden zu implementieren. Die strategische Konvergenz von Premium- und Massenmarktsegmenten zum „Masstige” hat die Wettbewerbsparameter grundlegend verändert und Unternehmen dazu gezwungen, ihre Betriebsstrategien anzupassen.

Massenmarktorganisationen, die in Premium-Segmente expandieren, haben verbesserte Serviceprotokolle implementiert, insbesondere professionelle Schönheitsberatungsdienstleistungen, die zuvor exklusiv für Premium-Einzelhandelseinrichtungen waren. Diese strategische Transformation hat eine Verlagerung des Personaleinsatzes von transaktionsorientierten zu beratungsbasierten Betriebsmodellen erforderlich gemacht, was zu erhöhten Arbeitskostenkennzahlen geführt hat. Unternehmen optimieren Betriebskosten durch die strategische Implementierung digitaler Assistenzsysteme, abhängig von der erfolgreichen Integration von Plattformen für künstliche Intelligenz in die bestehende Vertriebsinfrastruktur.

Marktführer der kanadischen Kosmetikproduktbranche

L'Oréal S.A.

Coty Inc.

Shiseido Company, Limited

Chanel Limited

Revlon, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Neuformulierungen und Verpackungsaktualisierungen schaffen Nachfrage nach Lieferanten und Marken, die Inhaltsstofftransparenz und Allergendokumentation auf SKU-Ebene operativ umsetzen können. Die Anforderungen zur Offenlegung von Duftstoffallergenen ab dem 12. April 2026 erhöhen zusammen mit dem CNF-Prozess den Bedarf an konformen Duftstoffsystemen, Neuformulierungsdiensten, Etikettierungskapazitäten (einschließlich zweisprachiger Umsetzung) und Datentools, die F&E, behördliche Einreichungen und E-Commerce-Inhalte verknüpfen. Unternehmen, die stabile natürliche Wirkstoffe und Konservierungsmittel sowie wasserarme oder wasserfreie Formate anbieten können, die Wirksamkeit und Haltbarkeit erhalten, haben einen klareren Weg zum Wettbewerb, während die Prüfung von Inhaltsstofflisten zunimmt.

Die Entwicklung von Einzelhandel und Vertriebskanälen erweitert die Chancen ebenfalls in zwei Richtungen: zirkuläre Einzelhandelskonzepte und den Ausbau des professionellen Vertriebs. L'Oréal Canada und Shoppers Drug Mart führten im Mai 2026 Multi-Marken-Duftstoff-Nachfüllbrunnen in 16 BeautyBOUTIQUE-Filialen ein, was einen marktreifen Weg für nachfüllbare Beauty-Erlebnisse aufzeigt, der über Duftstoffe hinausgehen kann. Parallel dazu weitet sich der professionelle Salonvertrieb durch Konsolidierung der Lieferkette aus: SalonCentric Canada unterzeichnete im Juni 2026 eine endgültige Vereinbarung zum Erwerb der kanadischen Vermögenswerte des in Quebec ansässigen Distributors Cantin Beauté (25 ausschließlich professionelle Geschäfte), was den Regalzugang für auf Profis ausgerichtete Haar- und Beauty-Marken erhöht und schulungsgetriebenen Verkaufserfolg unterstützt. Auf der Angebotsseite deuten Kapazitätserweiterungen und Markenexpansionen kleinerer Akteure – darunter die Eröffnung eines neuen Produktionswerks von Pure Joy Naturals in Morden, Manitoba (Januar 2026) und die Ausweitung des landesweiten Einzelhandelsvertriebs von Canadian Grace (März 2026) – auf weiterhin bestehenden Raum für heimische Marken zur Skalierung hin, insbesondere im Bereich natürlicher, ölbasierter und wellnessnaher Positionierung.

Aktuelle Branchenentwicklungen

- Juni 2026: SalonCentric Canada (eine Tochtergesellschaft von L'Oréal Canada) unterzeichnete eine endgültige Vereinbarung zum Erwerb der kanadischen Vermögenswerte des in Quebec ansässigen professionellen Distributors Cantin Beauté, einschließlich 25 ausschließlich professioneller Geschäfte. Der Deal erweitert SalonCentrics Filialnetz und Reichweite in Quebec und stärkt Zugang und Servicelevel für Salon- und Profi-Beauty-Marken in der gesamten Provinz.

- Mai 2026: L'Oréal Canada und Shoppers Drug Mart lancierten ein Multi-Marken-Duftstoff-Nachfüllbrunnen-Konzept in 16 BeautyBOUTIQUE-Filialen in ganz Kanada, darunter Montreal, Toronto, Calgary und Vancouver. Die Einbindung von Nachfüllangeboten in das Beauty-Netzwerk eines großen Einzelhändlers unterstützt wiederkehrenden Traffic und schafft ein skalierbares Modell für zirkuläre Beauty in prestigenahen Einzelhandelsumgebungen.

- Oktober 2024: Cosmetica Laboratories Inc. unterzeichnete eine Fertigungsvereinbarung mit der Make-up-Artistin Katie Jane Hughes zur Herstellung eines zweifach nutzbaren Lippen- und Wangenstifts für KJH.Brand. Die Partnerschaft unterstreicht die anhaltende Nachfrage nach agiler, kreativgetriebener Produktentwicklung, unterstützt durch kanadische Auftragsfertigungskapazitäten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Wert kosmetischer Produkte, die in Kanada verkauft werden und zur Verbesserung des Erscheinungsbilds auf Gesicht, Augen, Lippen und Nägel aufgetragen werden, über Offline-Einzelhandel und Online-Kanäle, gemessen in laufenden US-Dollar.

Ausschlüsse des Umfangs: Ausgeschlossen sind breitere Körperpflegeprodukte wie Seifen, Deodorants, Mundpflege und Haarpflege, sofern sie nicht ausdrücklich als kosmetisches Make-up positioniert und verkauft werden.

Übersicht der Segmentierung

- Produkttyp

- Gesichtskosmetik

- Augenkosmetik

- Lippen- und Nagelmake-up-Produkte

- Kategorie

- Natürlich/Biologisch

- Konventionell/Synthetisch

- Preisklasse

- Massenmarkt

- Premium

- Vertriebskanal

- Supermärkte/Hypermärkte

- Fachgeschäfte

- Online-Einzelhandel

- Andere Vertriebskanäle

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktstruktur festzulegen und das Modell an beobachtbaren kanadischen Nachfragesignalen zu verankern. Wir haben öffentliche Quellen wie die Einzelhandelsstatistiken von Statistics Canada, Leitlinien der kanadischen Regierung und von Health Canada zu Kosmetikanmeldungen und Inhaltsstoffbeschränkungen sowie Zoll- und Handelstabellen der Canada Border Services Agency herangezogen.

Um diese Signale in Markt-Inputs umzuwandeln, wurden Geschäftsberichte von Unternehmen, Investorenpräsentationen und Kategorieoffenlegungen großer Einzelhändler geprüft, um Mixverschiebungen und Preisverhalten zu verstehen. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenberichterstattung sowie für Import- und Exportindikatoren auf Sendungsebene, soweit dies zur Bestätigung der Richtung beitrug. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Erhebung, Validierung und Klärung von Datenpunkten verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, welcher Anteil der Ausgaben für Kosmetik auf Make-up entfällt, wie Promotionen und Premiumisierung die erzielten Preise verändern und wie sich der Kanalmix zwischen Fachgeschäften und E-Commerce verändert. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Einzelhändlern und Branchenberatern in ganz Kanada, und wir nutzten die Gespräche, um Annahmen aus der Schreibtischrecherche zu überprüfen und Datenlücken bei Kategorieaufteilungen und Preisgestaltung zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 13 % | |

| Mid-Tier: 58 % | Funktions-/Bereichsleiter: 30 % | |

| Kleinere Akteure: 15 % | Manager: 57 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Aufbau, bei dem Einzelhandels- und Handelsindikatoren in einen adressierbaren Nachfragepool für Kosmetik in Kanada übersetzt und anschließend gefiltert wurden, um dem auf Make-up fokussierten Umfang zu entsprechen. Anschließend haben wir die Gesamtwerte durch selektive Bottom-up-Prüfungen bestätigt, etwa durch stichprobenartige Verkaufssignale von Marken und Einzelhändlern, Kanalprüfungen typischer Preispunkte und Volumen-nach-Preis-Näherungen, um Untererfassung in einem einzelnen Datenstrom auszugleichen.

Zu den wichtigsten im Modell verwendeten Inputs zählten das Wachstum der Beauty-Einzelhandelsumsätze, die Verschiebung des Anteils hin zu Online-Käufen, die Preisleiterentwicklung zwischen Massen- und Premiumprodukten, die Promotionintensität (und die daraus resultierende Rabatttiefe) sowie der Produkterneuerungszyklus innerhalb der Kategorien Gesicht, Augen und Lippen. Wo direkte Volumenreihen nicht konsistent waren, wurden Lücken durch Proxy-Indikatoren (wie Importtrends und Regalflächenerweiterungen der Einzelhändler) gehandhabt und anschließend durch Interview-Feedback normalisiert.

Die Prognose erfolgte mittels Szenarioanalyse, gestützt durch trendbasierte Extrapolation, da das Kategoriewachstum empfindlich auf Verbrauchervertrauen, inflationsbedingtes Downtrading und Kanalmixverschiebungen reagiert. Der endgültige Prognosepfad wurde anhand von Experteneinschätzungen zur Preisentwicklung und zu Mixverschiebungen kalibriert, sodass das Jahr-für-Jahr-Muster realistisch bleibt statt mechanisch glatt zu sein.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden gegen unabhängige Signale geprüft, einschließlich der Richtung der Einzelhandelsumsätze, Handelsströmen und sichtbaren Preisänderungen in wichtigen Kanälen, und anschließend auf unerwartete Sprünge bei Kategorieanteilen überprüft. Wenn eine Abweichung nicht aufging, haben wir Annahmen neu durchgerechnet und ausgewählte Interviewpartner erneut kontaktiert, um zu bestätigen, ob die Veränderung real oder modellbedingt war.

Vor der Freigabe durchläuft die Datei eine mehrstufige Analystenprüfung, damit Definitionen, Einheiten und Währungsbehandlung über die Jahre hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa regulatorischen Änderungen, größeren Kanalstörungen oder Sprungveränderungen bei den Preisen. Kurz vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße des kanadischen Kosmetikproduktemarkts laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für kanadische Kosmetikprodukte stimmen oft nicht überein, da Unternehmen die Marktgrenze an unterschiedlichen Stellen ziehen, insbesondere in Bezug darauf, was als Kosmetik gilt im Gegensatz zu breiterer Beauty- und Körperpflege. Unterschiede ergeben sich auch daraus, wie jede Studie Online-Preisgestaltung und Werberabatte behandelt und ob der Wert zum Einzelhandelsverkaufspreis oder näher am Herstellerumsatz erfasst wird.

In der Praxis zeigen sich die größten Abweichungen, wenn eine Schätzung Hautpflege und Haarpflege mit einbezieht oder wenn sie eine aggressive Premiumisierungskurve annimmt, ohne die erzielten Preise in Massenkanälen zu überprüfen. Einige Quellen verwenden zudem ein älteres Basisjahr und führen Preisniveaus fort, ohne Währungszeitpunkt und Rabatttiefe erneut zu prüfen, was die Zahl des aktuellen Jahres nach oben oder unten verzerren kann. Da der Umfang hier auf Make-up-Kategorien beschränkt ist und die Preise auf netto erzielte Niveaus in den wichtigsten Kanälen normalisiert werden, wird die Gesamtsumme für 2026 von 2,02 Mrd. USD anders positioniert als breitere Beauty-Gesamtsummen – eine von Mordor Intelligence angewandte Entscheidung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,02 Mrd. USD (2026) | |

| Branchenpublisher A | 1,30 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Kosmetikabgrenzung, die benachbarte Kategorien und unterschiedliche Kanalpreisannahmen einbeziehen kann, was eine für ein späteres Jahr netto-preisbereinigte Gesamtsumme unterschätzen kann. |

| Handelsdaten-Digest B | 1,55 Mrd. USD (2024) | Spiegelt oft eine engere Teilmenge wider, die an gemeldete Kosmetikumsatzreihen gebunden ist, und passt sich möglicherweise nicht vollständig an promotionsintensive Einzelhandelspreise oder die Verschiebung des Offline-zu-Online-Mix an, was den erzielten Wert verändert. |

Die Spanne zwischen den drei Zahlen ergibt sich hauptsächlich aus der Wahl des Jahres und dem, was innerhalb der Kosmetik gegenüber angrenzenden Kategorien erfasst wird, gefolgt davon, wie Rabattierung und Kanalmix im Wertaufbau behandelt werden. Indem die Inputs an beobachtbare kanadische Nachfragesignale gebunden und anschließend durch Interviews erneut überprüft werden, bleibt die Schätzung nachvollziehbar in klaren Schritten und ist leichter zu reproduzieren, wenn sich der Markt verändert.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des kanadischen Kosmetikproduktmarkts?

Die Größe des kanadischen Kosmetikproduktmarkts beträgt im Jahr 2026 USD 2,02 Milliarden.

Wie schnell wächst das Premium-Segment?

Premium-Schönheitsartikel sollen von 2026 bis 2031 mit einem CAGR von 6,07 % wachsen.

Welcher Produkttyp zeigt die schnellste Wachstumsentwicklung?

Augenkosmetik führt mit einem prognostizierten CAGR von 5,32 % bis 2031.

Wie wichtig sind natürliche und biologische Formulierungen in Kanada?

Natürliche/biologische Produkte, obwohl sie 2025 31,27 % des Werts ausmachen, wachsen mit einem CAGR von 6,16 %, da Verbraucher saubere Kennzeichnungen fordern.

Seite zuletzt aktualisiert am: