Marktgröße und Marktanteil der chinesischen Kosmetikprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

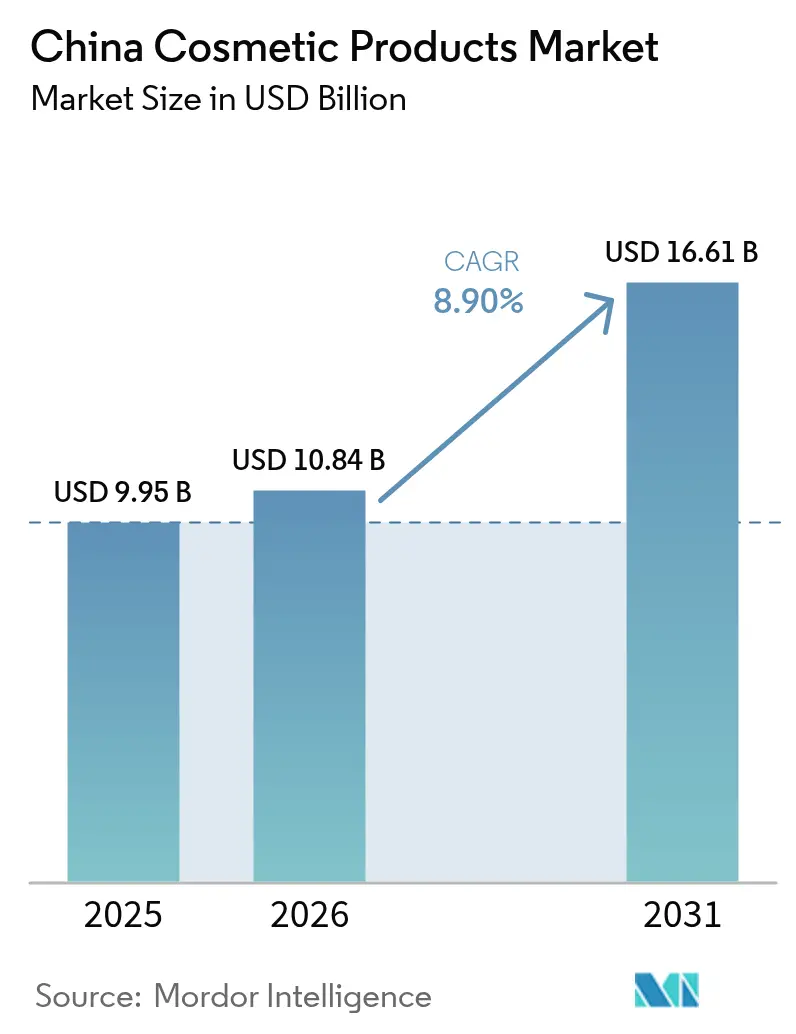

| Marktgröße im Basisjahr (2025) | 9.95 Milliarden US-Dollar |

| Marktgröße (2026) | 10.84 Milliarden US-Dollar |

| Marktgröße (2031) | 16.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für Kosmetikprodukte von Mordor Intelligence

Die Marktgröße des chinesischen Marktes für Kosmetikprodukte wurde im Jahr 2025 auf 9,95 Milliarden USD geschätzt und soll von 10,84 Milliarden USD im Jahr 2026 auf 16,61 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,9 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch verstärktes digitales Engagement, steigende Einkommen in kleineren Städten und regulatorische Initiativen zur Verbesserung der Produktstandards angetrieben. Steigende verfügbare Einkommen, insbesondere bei der Mittelschicht, ermöglichen es mehr Verbrauchern, Premium-Schönheits- und Körperpflegeprodukte zu kaufen. Verbraucher zeigen eine wachsende Bereitschaft, in Hautpflege, Make-up und persönliche Körperpflege zu investieren. Der Premiumisierungstrend gewinnt an Dynamik, da Verbraucher Wirksamkeit, Sicherheit und Markenauthentizität priorisieren. Online-Kanäle führen das Wachstum an, wobei Live-Stream-Commerce und Kurzvideo-Plattformen Social-Media-Impressionen in schnelle Käufe umwandeln und Produkteinführungen in Rekordgeschwindigkeit ermöglichen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp dominierte Gesichtskosmetik mit einem Umsatzanteil von 50,92 % im Jahr 2025, während Lippen- und Nagel-Make-up bis 2031 voraussichtlich mit einer CAGR von 9,95 % wachsen wird.

- Nach Kategorie entfielen 69,12 % des Marktanteils für chinesische Kosmetikprodukte im Jahr 2025 auf Massenmarktprodukte, während Premiumprodukte bis 2031 voraussichtlich mit einer CAGR von 10,1 % wachsen werden.

- Nach Inhaltsstofftyp machten konventionelle Inhaltsstoffe 73,10 % des Umsatzes im Jahr 2025 aus, obwohl natürliche/biologische Formulierungen mit einer CAGR von 10,75 % das schnellste Wachstum verzeichnen werden.

- Nach Vertriebskanal entfielen 54,05 % der Marktgröße für chinesische Kosmetikprodukte im Jahr 2025 auf Online-Einzelhandelsgeschäfte, die mit einer CAGR von 11,1 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Marktes für Kosmetikprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einfluss von Social-Media-Plattformen | +1.7% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Anstieg bei Premium-Gesichtsprodukten | +1.0% | Städte der Klasse 1 und Klasse 2 | Mittelfristig (2–4 Jahre) |

| Verbraucherfokus auf Anti-Aging-Produkte | +0.9% | Landesweit | Langfristig (≥ 4 Jahre) |

| Übernahme von K-Beauty- und J-Beauty-Kosmetikprodukten | +0.3% | Küstenprovinzen | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen fördert Kosmetikkäufe | +0.4% | Landesweit | Langfristig (≥ 4 Jahre) |

| Zunehmende Urbanisierung treibt die Nachfrage nach Kosmetika an | +0.2% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einfluss von Social-Media-Plattformen

Die weit verbreitete Nutzung von Smartphones hat die Funktionalität und Zugänglichkeit sozialer Medien erheblich verbessert. Im Dezember 2024 stiegen die Mobiltelefon-Lieferungen in China im Jahresvergleich um 22,1 % auf rund 34,53 Millionen Einheiten, wie von der Chinesischen Akademie für Informations- und Kommunikationstechnologie (CAICT) berichtet [1]Quelle: Chinesische Akademie für Informations- und Kommunikationstechnologie (CAICT), "Mobiltelefon-Lieferungen in China," china.org.cn. Live-Streaming- und Kurzvideo-Plattformen haben sich zu umfassenden Verkaufsplattformen mit integrierten Kassensystemen entwickelt. Verbraucher verbringen durchschnittlich 8 Stunden pro Woche in sozialen Netzwerken, wobei fast 10 % der inländischen E-Commerce-Bestellungen aus Live-Stream-Sitzungen stammen. Influencer mit Millionen von Followern treiben häufig dazu bei, dass Produkte innerhalb von Stunden nach dem Start ausverkauft sind. Als Reaktion darauf investieren Schönheitsmarken zunehmend in Kooperationen mit Key Opinion Leaders (KOLs) und nutzen Echtzeit-Analysen. Dieser Ansatz stellt sicher, dass kreative Inhalte mit den sich schnell ändernden Internettrends in Einklang bleiben. Dadurch entsteht eine Rückkopplungsschleife, die datengesteuerte Produktanpassungen ermöglicht, um die Marktstimmung effektiv zu erfassen und nachfolgende Markteinführungen zu steuern. Diese Strategie beschleunigt nicht nur Innovationszyklen, sondern stärkt auch die Markentreue.

Anstieg bei Premium-Gesichtsprodukten

Chinas Premium-Kosmetikmarkt steht vor einem erheblichen Wachstum mit einer prognostizierten CAGR von 10,64 % von 2025 bis 2030. Dieses Wachstum wird hauptsächlich durch eine signifikante Verlagerung der Verbraucher hin zu natürlichen Inhaltsstoffen unter Vermeidung synthetischer Zusatzstoffe angetrieben. Sowohl Mainstream- als auch Eigenmarken passen sich diesem Trend an und richten ihre Produktangebote auf die steigende Nachfrage nach ethischer und umweltfreundlicher Kosmetik aus. Mit steigendem verfügbaren Einkommen zeigen chinesische Verbraucher eine größere Bereitschaft, in Premiumprodukte zu investieren. Im Jahr 2024 erreichte das Pro-Kopf-Verfügungseinkommen in China 41.314 CNY, was einem Anstieg von 5,3 % gegenüber dem Vorjahr entspricht, laut dem Nationalen Statistikamt Chinas [2]Quelle: Nationales Statistikamt Chinas, "Haushaltseinkommen und Konsumausgaben im Jahr 2024," stats.gov.cn . Renommierte Marken wie Estée Lauder, Lancôme und Chanel sowie inländische Hochpreislinien wie die Premium-Angebote von Perfect Diary werden zunehmend zugänglicher. Das Wachstum des Segments wird weiter durch führende Akteure unterstützt, die effektive digitale Strategien einsetzen, um ihre Online-Präsenz zu stärken. Kooperationen mit Influencern werden immer häufiger und erhöhen die Markensichtbarkeit sowie die Verbraucherreichweite sowohl für inländische als auch für internationale Schönheitsmarken.

Verbraucherfokus auf Anti-Aging-Produkte treibt das Wachstum an

Chinas Kosmetikmarkt verzeichnet ein erhebliches Wachstum im Anti-Aging-Segment, angetrieben durch demografische Verschiebungen und sich verändernde Verbraucherpräferenzen. Dieser Trend wird stark durch einen kulturellen Fokus auf Selbstfürsorge beeinflusst, wobei Verbraucher zunehmend frühe Präventivmaßnahmen für optimale Ergebnisse betonen. Die alternde Bevölkerung in China ist ein wesentlicher Faktor, der zu diesem Wachstum beiträgt. Laut Daten des Staatsrats der Volksrepublik China repräsentierten im Jahr 2024 310,31 Millionen Personen im Alter von 60 Jahren und älter einen erheblichen Anteil an der Gesamtbevölkerung des Landes [3]Quelle: Informationsbüro des Staatsrats, "Chinas wirtschaftliche Leistung im Jahr 2024," stats.gov.cn. Verbraucher suchen zunehmend nach Make-up-Produkten, die ein jugendliches Erscheinungsbild fördern und dabei Probleme wie das Einsetzen in feine Linien, Falten oder fahle Haut vermeiden. Diese Nachfrage umfasst feuchtigkeitsspendende Foundations und BB/CC-Cremes, die mit Anti-Aging-Inhaltsstoffen wie Peptiden und Hyaluronsäure formuliert sind. Technologische Fortschritte revolutionieren Abgabesysteme im Kosmetikmarkt. Eine aktuelle Studie zeigte, dass Ribose/Kollagen/Decarboxyl-Carnosin-Hydrochlorid/Palmitoyl-Tripeptid-1-Verbund-Nanoträger (RCDP NCs) innerhalb von 4 Stunden eine dermale Eindringtiefe von 460,0 μm erreichen können. Diese Innovation verbessert die zelluläre Absorption und liefert überlegene Anti-Aging-Vorteile. Führende Marken nutzen diese Chance, wobei L'Oréal die alternde Bevölkerungsgruppe als eine seiner vier strategischen Wachstumsprioritäten im chinesischen Markt identifiziert hat.

Übernahme von K-Beauty- und J-Beauty-Kosmetikprodukten

Chinesische inländische Kosmetikmarken integrieren koreanische und japanische Schönheitsprinzipien in ihre Produktentwicklung und gestalten damit den Schönheitsmarkt des Landes neu. Chinesische Verbraucher, insbesondere die jüngere Bevölkerungsgruppe, zeigen eine Präferenz für japanische Marken aufgrund ihrer wahrgenommenen Qualität und internationalen Attraktivität. Diese Veränderung im Verbraucherverhalten spiegelt eine breitere kulturelle Transformation in Chinas Schönheitsindustrie wider, bei der traditionelle chinesische Schönheitspraktiken mit internationalen Einflüssen vermischt werden. Lokale Marken passen sich an, indem sie japanische Hautpflegephilosophien wie mehrstufige Routinen und sanfte Formulierungen sowie koreanische Schönheitstrends wie innovative Texturen und Verpackungsdesigns integrieren. Der daraus resultierende hybride Ansatz ermöglicht es chinesischen Marken, Produkte zu entwickeln, die bei modernen Verbrauchern Anklang finden und gleichzeitig ihre kulturelle Identität bewahren. Diese Marktentwicklung hat dazu geführt, dass chinesische Marken Produkte entwickeln, die koreanische und japanische Schönheitselemente kombinieren und dabei ausgeprägte chinesische Merkmale beibehalten, wie die Verwendung traditioneller chinesischer Heilpflanzeninhaltsstoffe und kultureller Symbolik im Produktdesign.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherbedenken hinsichtlich Produktsicherheit und Inhaltsstoffen | -0.3% | Städte der Klasse 1 | Kurzfristig (≤ 2 Jahre) |

| Komplexes Lieferkettenmanagement | -0.5% | Exportorientierte Provinzen | Mittelfristig (2–4 Jahre) |

| Strenges regulatorisches Umfeld begrenzt das Wachstum | -0.4% | Landesweit | Mittelfristig (2–4 Jahre) |

| Starker Wettbewerb zwischen inländischen und internationalen Marken | -0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherbedenken hinsichtlich Produktsicherheit und Inhaltsstoffen

Die Einhaltung regulatorischer Vorschriften ist zu einem entscheidenden Differenzierungsmerkmal im chinesischen Markt für Kosmetikprodukte geworden. Die Umsetzung der Verordnung zur Aufsicht und Verwaltung von Kosmetika (CSAR) hat höhere Standards für Produktsicherheit und Inhaltsstofftransparenz etabliert. Die CSAR bietet einen umfassenden Rahmen für die Verwaltung von Kosmetikprodukten, der strenge Vor- und Nachmarktüberwachung, Wirksamkeitsbewertungen und Sicherheitsbewertungen umfasst. Chinesische Verbraucher priorisieren zunehmend Produktformulierungen mit einem starken Fokus auf Inhaltsstoffsicherheit und damit verbundene Risiken. Marken, die ihre Sicherheitsstandards und Inhaltsstoffvorteile effektiv kommunizieren, gewinnen einen Wettbewerbsvorteil, während diejenigen, die diese Erwartungen nicht erfüllen, mit schnellen Verbraucherreaktionen und verstärkter regulatorischer Kontrolle konfrontiert sind.

Komplexes Lieferkettenmanagement

Chinas Kosmetikindustrie befindet sich in einem erheblichen Wandel und kämpft mit Lieferkettenherausforderungen, die ihre Wettbewerbsdynamik und operativen Strategien neu definieren. Geopolitische Spannungen und steigende Kosten, insbesondere für aus China bezogene Rohstoffe, üben erheblichen Druck aus. Als Reaktion darauf diversifizieren Unternehmen ihre Lieferketten und setzen Kostenmanagementstrategien ein, wie z. B. Auftragskonsolidierung und prädiktive Analysen. Im April 2025 verhängte die US-Regierung einen Zoll von 54 % auf Importe aus China. Diese Entwicklung hat zu einer Marktspaltung geführt: Premium-Marken absorbieren diese steigenden Kosten effektiv, während kleinere, preisbewusste Marken erhebliche Schwierigkeiten haben. Um diesen Herausforderungen zu begegnen, verhandeln einige Marken Lieferantenvereinbarungen neu und betonen die Transparenz gegenüber Kunden. Andere erkunden Nearshoring und inländische Produktion als strategische Alternativen. Diese Störungen beschleunigen eine Verlagerung hin zur Lokalisierung und verschaffen inländischen chinesischen Marken mit gut etablierten lokalen Liefernetzwerken einen Wettbewerbsvorteil.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gesichtskosmetik behält die Führung, während Lippen- und Nagel-Make-up-Produkte stark wachsen

Im Jahr 2025 führte Gesichtskosmetik den chinesischen Markt für Kosmetikprodukte an und erfasste 50,92 % des Marktanteils. Dies spiegelt den zunehmenden Fokus auf tägliche Hautpflegeroutinen und die wachsende Beliebtheit mehrstufiger Pflegeprogramme wider. Chinesische Verbraucher übernehmen zunehmend Seren, Toner und Masken, die Vorteile wie Feuchtigkeitsversorgung, Aufhellung und Regeneration bieten. Darüber hinaus spielen Social-Media-Kampagnen und Hashtags eine bedeutende Rolle bei der Aufklärung der Verbraucher über diese Hautpflegepraktiken. Inländische Marken nutzen die traditionelle Medizin, indem sie Inhaltsstoffe wie Ginseng, Angelika und Schneepilz einbeziehen, um differenzierte Produkte zu schaffen. Darüber hinaus wächst das Lippen- und Nagel-Make-up-Segment mit der schnellsten Rate im Markt, mit einer prognostizierten CAGR von 9,95 % bis 2031. Dieses Wachstum wird durch die aufkommende Kultur der Selbstdarstellung, Fortschritte bei langlebigen Pigmenten und die Beliebtheit von Hybridprodukten wie getönten Lippenbalsamen mit Lichtschutzfaktor angetrieben.

Das schnelle Wachstum des Lippen- und Nagelsegments wird weiter durch Live-Stream-Haul-Formate unterstützt, bei denen Influencer schnell mehrere Farbtöne präsentieren und Echtzeit-Kaufentscheidungen fördern. Gleichzeitig entwickelt sich die Gesichtskosmetik mit Innovationen wie Booster-Ampullen, mikrobiomfreundlichen Feuchtigkeitscremes und KI-gestützter Hautanalyse weiter, die personalisierte Produktbündel ermöglicht. Als Reaktion auf diese Trends richten multinationale Unternehmen lokale Innovationszentren ein, um die Produktentwicklung zu beschleunigen und Texturen an regionale Klimabedingungen und unterschiedliche Hauttypen anzupassen. Diese Faktoren stellen sicher, dass der chinesische Markt für Kosmetikprodukte dynamisch bleibt und sich kontinuierlich mit aufkommenden Mikrotrends weiterentwickelt.

Nach Kategorie: Massenmarkt dominiert, Premium verzeichnet zusammengesetztes Wachstum

Im Jahr 2025 trugen Massenmarktlinien 69,12 % des Umsatzes bei, angetrieben durch umfangreiche Vertriebsnetzwerke, wettbewerbsfähige Preisstrategien und ein gesteigertes Bewusstsein für Einstiegspflegeprodukte. Ihre Durchdringung in Städte niedrigerer Klassen und ländliche Gebiete stärkt den Markt für tägliche Grundbedarfsartikel und bietet Produkte wie Reinigungsgele, einfache Feuchtigkeitscremes und kostengünstige Lippenstifte. Allerdings werden Premium-SKUs bis 2031 voraussichtlich mit einer CAGR von 10,1 % wachsen und damit die Gesamtmarktwachstumsrate übertreffen. Dieser Trend unterstreicht die Bereitschaft städtischer Millennials und der Generation Z, in hochwertige Texturen, patentierte Wirkstoffe und anspruchsvolle Markennarrative zu investieren. Live-Commerce-Plattformen betonen die Herkunft der Inhaltsstoffe und klinische Aussagen, was den wahrgenommenen Wert steigert und die durchschnittlichen Warenkorbgrößen erhöht.

Einzelhändler setzen auf abgestufte Regalstrategien, die Mini-Größen von Prestige-Cremes mit Massenmarkt-Reinigungsmitteln während Werbekampagnen kombinieren, um Stammkunden schrittweise zum Aufstieg in höhere Preissegmente zu ermutigen. Cashback-Programme auf Super-Apps fördern Wiederholungskäufe, während Treuedaten hyperpersonalisierte Benachrichtigungen ermöglichen. Internationale Luxusmarken konzentrieren sich auf Nischenkategorien wie Couture-Make-up, während aufstrebende chinesische Prestigemarken kulturell resonantes Storytelling nutzen. Dieser duale Ansatz unterstützt das Volumenwachstum bei Mainstream-Produkten und die Margenausweitung bei Premium-Linien und diversifiziert die Einnahmequellen im chinesischen Markt für Kosmetikprodukte.

Nach Inhaltsstofftyp: Natürliche Formulierungen gewinnen an Tempo

Im Jahr 2025 machten konventionelle/synthetische Inhaltsstoffe einen dominanten Marktanteil von 73,10 % aus, hauptsächlich aufgrund ihrer Kosteneffizienz und skalierbaren Produktionsprozesse. Das natürliche/biologische Segment wird jedoch voraussichtlich zwischen 2026 und 2031 mit einer robusten Rate von 10,75 % wachsen. Moderne Verbraucher assoziieren "Clean Beauty" zunehmend mit gesundheitlichen Vorteilen, Nachhaltigkeit und ethischer Beschaffung. Einzelhandelsplattformen erhöhen die Produktsichtbarkeit, indem sie SKUs mit Etiketten wie vegan, nicht gentechnisch verändert und Öko-Zertifizierungen versehen. Als Reaktion darauf reformulieren Marken ihre Angebote, um Parabene, Silikone und Mikroplastik auszuschließen. Darüber hinaus gewinnen botanische Extrakte wie Pfingstrose, Geißblatt und Maulbeere aufgrund ihrer traditionellen medizinischen Bedeutung und wahrgenommenen Milde an Bedeutung.

Lieferketten werden transformiert und verlagern sich hin zu rückverfolgbaren Anbaukooperativen und umweltfreundlichen Verpackungslösungen. Inländische Innovatoren nutzen recycelte Pflanzenabfälle zur Extraktion aktiver Moleküle und wandeln damit landwirtschaftliche Nebenprodukte in wertvolle Einnahmequellen um. Im größeren Maßstab gehen multinationale Konzerne Partnerschaften mit akademischen Institutionen ein, um Wirksamkeitsaussagen durch rigorose In-vitro- und In-vivo-Studien zu validieren. Regulierungsbehörden fordern zunehmend klinische Nachweise zur Untermauerung von Marketingaussagen, was die Branchenstandards erhöht und Greenwashing-Praktiken eindämmt. Dieses sich entwickelnde regulatorische Umfeld begünstigt wissenschaftlich validierte Produkte und stärkt das Engagement der chinesischen Kosmetikindustrie für transparente Beschaffung und messbare Leistung.

Nach Vertriebskanal: Digitaler Handel klar an der Spitze

Im Jahr 2025 entfielen 54,05 % des chinesischen Marktes für Kosmetikprodukte auf Online-Einzelhandelsgeschäfte, die bis 2031 voraussichtlich mit einer CAGR von 11,1 % von 2026 bis 2031 den Offline-Handel übertreffen werden. Die Verfügbarkeit von 24/7-Shopping, die weit verbreitete Nutzung mobiler Zahlungen und personalisierte Produktempfehlungen fördern Impulskäufe und Abonnementverlängerungen. Diese Plattformen gehen über Bequemlichkeit hinaus, indem sie Augmented-Reality-Anproben integrieren, in Großstädten Lieferungen innerhalb einer Stunde anbieten und Kauf-jetzt-zahle-später-Optionen bereitstellen, um den Kaufprozess zu vereinfachen. Schönheitsmarken nutzen diese Kanäle, indem sie exklusive Online-Produkte einführen und begrenzte Veröffentlichungen strategisch mit live gestreamten Festivals abstimmen, um eine dynamische und ansprechende digitale Präsenz zu gewährleisten.

Gleichzeitig passen sich stationäre Geschäfte an veränderte Verbraucherpräferenzen an. Flagship-Boutiquen entwickeln sich zu Erlebnisräumen mit Hautdiagnoselabors und live gestreamten Influencer-Events, um ein kohärentes Omnichannel-Erlebnis zu schaffen. Fachhandelsketten implementieren ein „Geschäft als Lager”-Modell, um die Auftragserfüllung am selben Tag durch Konsolidierung des Lagerbestands zu ermöglichen. In kleineren Städten richten Supermärkte Beauty-Ecken ein, die von Dermatologieberatern betreut werden, um das Vertrauen von Erstkäufern von Kosmetika aufzubauen.

Geografische Analyse

Shanghai, Peking, Guangzhou und Shenzhen, Chinas Städte der Klasse 1, tragen aufgrund ihrer höheren verfügbaren Einkommen, des internationalen Tourismus und der dichten Einzelhandelsnetzwerke erheblich zum Premium-Umsatz bei. Diese Städte fungieren als Innovationszentren und testen Konzepte wie KI-Hautscanner und Nachfüllstationsformate. Multinationale Konzerne bringen häufig limitierte Editionen in diesen Märkten auf den Markt und nutzen fortschrittliches Käufer-Feedback, um landesweite Einführungen zu optimieren. Gleichzeitig zieht es inländische Start-ups in diese Städte, um Zugang zu Risikokapital, Forschungs- und Entwicklungsexpertise sowie effizienter grenzüberschreitender Logistik zu erhalten.

Umgekehrt verzeichnen Städte der Klasse 2 und Klasse 3 das schnellste Wachstum, angetrieben durch steigende Einkommen und eine größere digitale Durchdringung. Verbraucher in diesen Regionen zeigen einen pragmatischen Ansatz und balancieren wertorientiertes Verhalten mit einem Interesse an Nischenprodukten. E-Commerce überbrückt die Lücke, indem er metropolitane Produktsortimente in abgelegene Gebiete liefert. Darüber hinaus steigern Kurzvideo-Plattformen das lokale Engagement durch die Einbindung von Dialektuntertiteln und regionsspezifischen Schönheitstipps. Der stationäre Einzelhandel expandiert ebenfalls, wobei Marken wie Sephora und inländische Facheinzelhändler kompakte Ladenformate in Provinzhauptstädten einführen, um Markenwert aufzubauen und taktile Erlebnisse zu bieten, die online nicht verfügbar sind.

Freihandelszonen und Grenzstädte bilden ein eigenständiges Marktsegment, das von grenzüberschreitendem E-Commerce durch zollfreie Preisgestaltung und vereinfachte Zollverfahren profitiert. Internationale Marken nutzen Zolllager, um Produkte zu testen und die Marktnachfrage zu bewerten, bevor sie vollständige Importlizenzen erhalten. Regulierungsbehörden gleichen die Vorschriften für grenzüberschreitenden E-Commerce und den allgemeinen Handel an, um Compliance-Unterschiede zu reduzieren und die Transparenz zu erhöhen. Die vielfältigen regionalen Märkte in China erfordern von Unternehmen eine sorgfältige Segmentierung ihrer Marketingansätze und Produktangebote, was die komplexe Natur des chinesischen Marktes für Kosmetikprodukte widerspiegelt.

Wettbewerbslandschaft

Der chinesische Markt für Kosmetikprodukte ist mäßig konsolidiert, wobei multinationale Konzerne und lokale Akteure um Marktanteile konkurrieren. Globale Marktführer wie L'Oréal SA, Shiseido Co. Ltd und Estée Lauder Companies Inc. nutzen ihre umfangreichen Markenportfolios und robusten Vertriebsnetzwerke, um ihre Dominanz zu behaupten. Im Gegensatz dazu nutzen inländische Unternehmen wie die Yatsen Group ihr tiefes Verständnis lokaler Verbraucherpräferenzen und agile Geschäftsmodelle, um ihre Position zu stärken. Strategische Kooperationen mit Influencern und Key Opinion Leaders (KOLs) sind für die Markenentwicklung und Markterweiterung entscheidend geworden. Unternehmen investieren erhebliche Ressourcen in die Stärkung ihrer digitalen Präsenz mit Fokus auf E-Commerce-Plattformen und Social-Media-Marketing. Der Markt ist durch kontinuierliche Produktinnovationen gekennzeichnet, insbesondere in den Kategorien Premium- und Naturkosmetik, die auf spezifische Verbrauchersegmente abzielen.

Lokale Akteure, Florasis, Perfect Diary und Mary Kay (China) Co., Ltd., demonstrieren Expertise im digitalen Storytelling, beim Aufbau von Influencer-Partnerschaften und bei der Aufrechterhaltung agiler Lieferketten. Während des 11-11-Festivals 2024 übertrafen diese inländischen Marken traditionelle Marktführer und unterstrichen damit die transformative Wirkung des Social Commerce. Start-ups nutzen Auftragshersteller, um schnell Formulierungen zu entwickeln, die auf Nischenzielgruppen wie akneanfällige Teenager oder Frauen in den Wechseljahren zugeschnitten sind, und skalieren erfolgreiche Produkte mit Unterstützung von Risikokapital landesweit. Darüber hinaus nutzen inländische Unternehmen Zollherausforderungen, die die Landekosten importierter Waren erhöhen, um ihre Marktposition weiter zu stärken.

Unternehmen im Markt konzentrieren sich auf Nachhaltigkeitsinitiativen und technologische Fortschritte, um Wettbewerbsvorteile zu erzielen. Im Bereich Nachhaltigkeit testen Organisationen nachfüllbare Verpackungslösungen, um Plastikmüll und Umweltauswirkungen zu reduzieren. Die Implementierung der Blockchain-Technologie ermöglicht es Unternehmen, Inhaltsstoffe entlang der gesamten Lieferkette zu verfolgen und so Transparenz und Authentizität der Rohstoffe sicherzustellen. Unternehmen entwickeln auch Anwendungen der künstlichen Intelligenz für präzise Hautanalysen, die Verbrauchern personalisierte Produktempfehlungen liefern. Darüber hinaus nutzen Organisationen fortschrittliche Datenanalysefähigkeiten, um Verhaltensmuster der Verbraucher zu analysieren und Produktangebote auf Postleitzahlenebene zu optimieren. Dieser granulare Ansatz zur Datenanalyse ermöglicht es Unternehmen, gezielte Werbekampagnen basierend auf spezifischen regionalen Präferenzen und Kaufmustern zu erstellen, was letztendlich die Marktdurchdringung und Vertriebseffektivität verbessert.

Marktführer der chinesischen Kosmetikproduktbranche

L'Oréal S.A.

Shiseido Co. Ltd

Estée Lauder Companies Inc

Procter & Gamble Co.

Coty Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: M·A·C Cosmetics eröffnete ein neues Ladendesign in seinem Flagship-Store im Nanjing Deji Plaza, Chinas umsatzstärkstem M·A·C-Store. Der in Zusammenarbeit mit dem Architekten Li Xiang von X+Living gestaltete Store verfügt über ein dekonstruiertes Konzept eines Konzertflügels, das Produktpräsentationen in die architektonischen Elemente integriert. Das Design beinhaltet Lippenstifte als Klaviertasten, Lidschattenpaletten als Stimmungsmechanismen und eine Deckenstruktur, die an die inneren Komponenten eines Klaviers erinnert. Dieser architektonische Ansatz verwandelt den Einzelhandelsraum in eine interaktive Ausstellung, die den Fokus der Marke auf künstlerischen Ausdruck betont.

- April 2024: Fenty Beauty wurde in Festlandchina über Sephora-Filialen eingeführt. Der Markteintritt der Marke in den chinesischen Markt markiert eine bedeutende Erweiterung ihrer globalen Präsenz. Chinesische Verbraucher erhalten Zugang zum vollständigen Produktsortiment von Fenty Beauty, einschließlich der Foundation-Linie, die für ihre vielfältigen Farbtöne bekannt ist, sowie Highlightern, Lippenprodukten und Hautpflegeartikeln.

- Oktober 2023: Perfect Diary, eine führende chinesische Make-up-Marke, hat einen neuen Lippenstift mit patentierter „Biolip”-Technologie eingeführt, der die kombinierten Vorteile einer Lippenessenz und einer Lippenmaske bietet.

Berichtsumfang des chinesischen Marktes für Kosmetikprodukte

Der Kosmetikmarkt umfasst Produkte, die dazu bestimmt sind, das Erscheinungsbild von Gesicht und Körper zu verbessern oder zu verändern. Das Produktportfolio umfasst Foundation, Lippenstift, Lidschatten, Mascara und Rouge, die dazu dienen, Merkmale hervorzuheben oder Unvollkommenheiten zu verbergen. Der Markt bedient Verbraucherbedürfnisse in den Bereichen persönliche Pflege, Selbstdarstellung und besondere Anlässe.

Der chinesische Markt für Kosmetikprodukte ist nach Produkttyp, Kategorie, Inhaltsstofftyp und Vertriebskanal segmentiert. Basierend auf dem Produkttyp ist der Markt in Gesichtskosmetik, Augenkosmetik sowie Lippen- und Nagel-Make-up-Produkte segmentiert. Basierend auf der Kategorie ist der untersuchte Markt in Massenmarktprodukte und Premiumprodukte segmentiert. Basierend auf dem Inhaltsstofftyp ist der Markt in natürlich & biologisch und konventionell/synthetisch segmentiert. Basierend auf dem Vertriebskanal ist der untersuchte Markt in Supermärkte/Verbrauchermärkte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Gesichtskosmetik |

| Augenkosmetik |

| Lippen- und Nagel-Make-up-Produkte |

| Premium |

| Massenmarkt |

| Natürlich/Biologisch |

| Konventionell/Synthetisch |

| Fachgeschäfte |

| Supermärkte/Verbrauchermärkte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Kanäle |

| Nach Produkttyp | Gesichtskosmetik |

| Augenkosmetik | |

| Lippen- und Nagel-Make-up-Produkte | |

| Nach Kategorie | Premium |

| Massenmarkt | |

| Nach Inhaltsstofftyp | Natürlich/Biologisch |

| Konventionell/Synthetisch | |

| Nach Vertriebskanal | Fachgeschäfte |

| Supermärkte/Verbrauchermärkte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Kanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Kosmetikmarkt derzeit?

Die Marktgröße des chinesischen Kosmetikmarktes beträgt 10,84 Milliarden USD im Jahr 2026.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 8,9 % wächst und bis 2031 einen Wert von 16,61 Milliarden USD erreicht.

Welches Produktsegment hat den größten Anteil?

Gesichtskosmetik führte mit 50,92 % des Umsatzes im Jahr 2025.

Welcher Vertriebskanal wächst am schnellsten?

Online-Einzelhandelsgeschäfte wachsen bis 2031 mit einer CAGR von 11,1 %.

Seite zuletzt aktualisiert am: