Schweizer Kosmetikprodukte-Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

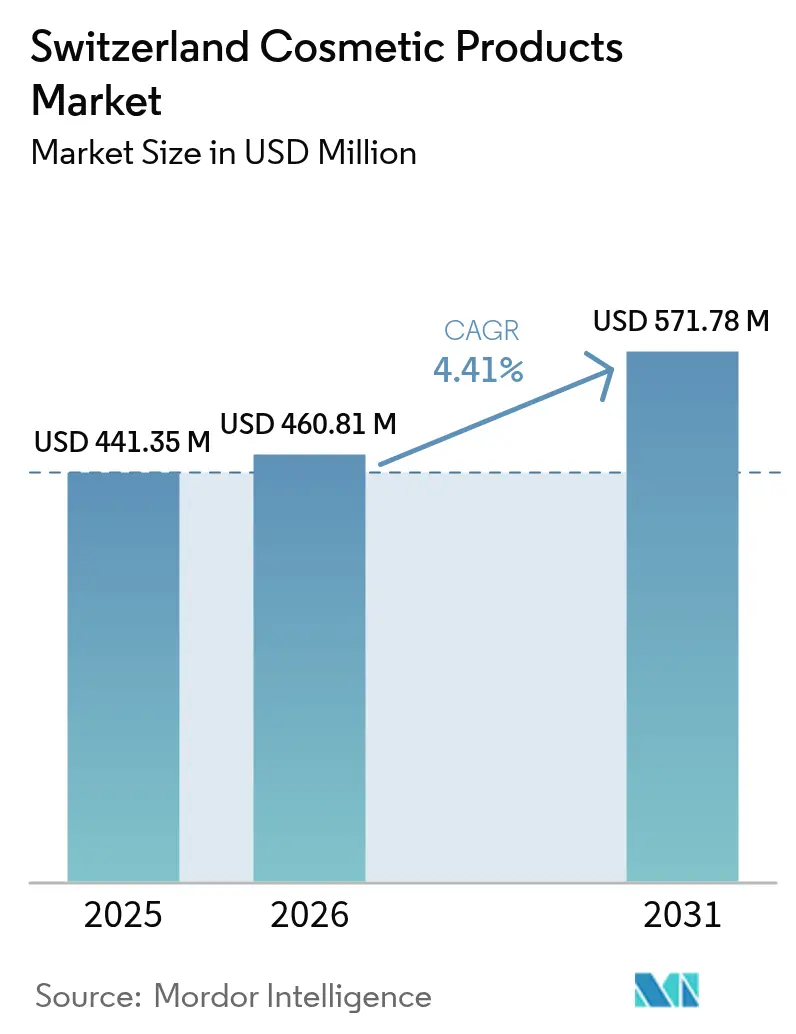

| Marktgröße im Basisjahr (2025) | 441.35 Millionen US-Dollar |

| Marktgröße (2026) | 460.81 Millionen US-Dollar |

| Marktgröße (2031) | 571.78 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.41% CAGR |

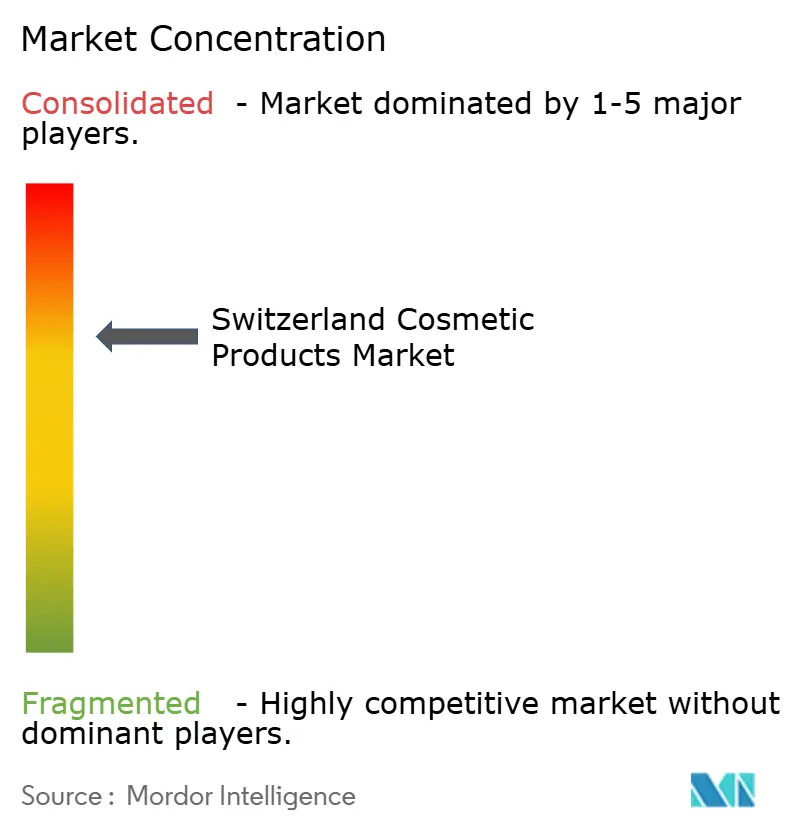

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweizer Kosmetikprodukte-Marktanalyse von Mordor Intelligence

Die Größe des Schweizer Kosmetikprodukte-Marktes wurde im Jahr 2025 auf 441,35 Millionen USD geschätzt, stieg im Jahr 2026 auf 460,81 Millionen USD und soll bis 2031 einen Wert von 571,78 Millionen USD erreichen, was einer CAGR von 4,41 % während des Prognosezeitraums entspricht. Das Marktwachstum wird in erster Linie durch eine ausgeprägte Kultur der persönlichen Pflege und konsistente tägliche Nutzungsgewohnheiten angetrieben. In der Schweiz werden Kosmetika eng mit Hygiene, einem gepflegten Erscheinungsbild und professioneller Präsentation assoziiert, anstatt auf gelegentliche Schönheitsanwendungen beschränkt zu sein. Darüber hinaus profitiert der Markt von einem wachsenden Fokus auf Produktqualität, Sicherheit und Glaubwürdigkeit. Schweizer Verbraucher sind vorsichtig und gut informiert und bevorzugen vertrauenswürdige Produkte, die durch wissenschaftliche Forschung gestützt werden, was Marken dazu veranlasst, in Forschung, Tests und Produktentwicklung zu investieren. Darüber hinaus wird die Nachfrage durch ein zunehmendes Interesse an natürlicher Produktpositionierung, Nachhaltigkeitsbewusstsein und ethischen Konsummustern gestärkt.

Wichtigste Erkenntnisse des Berichts

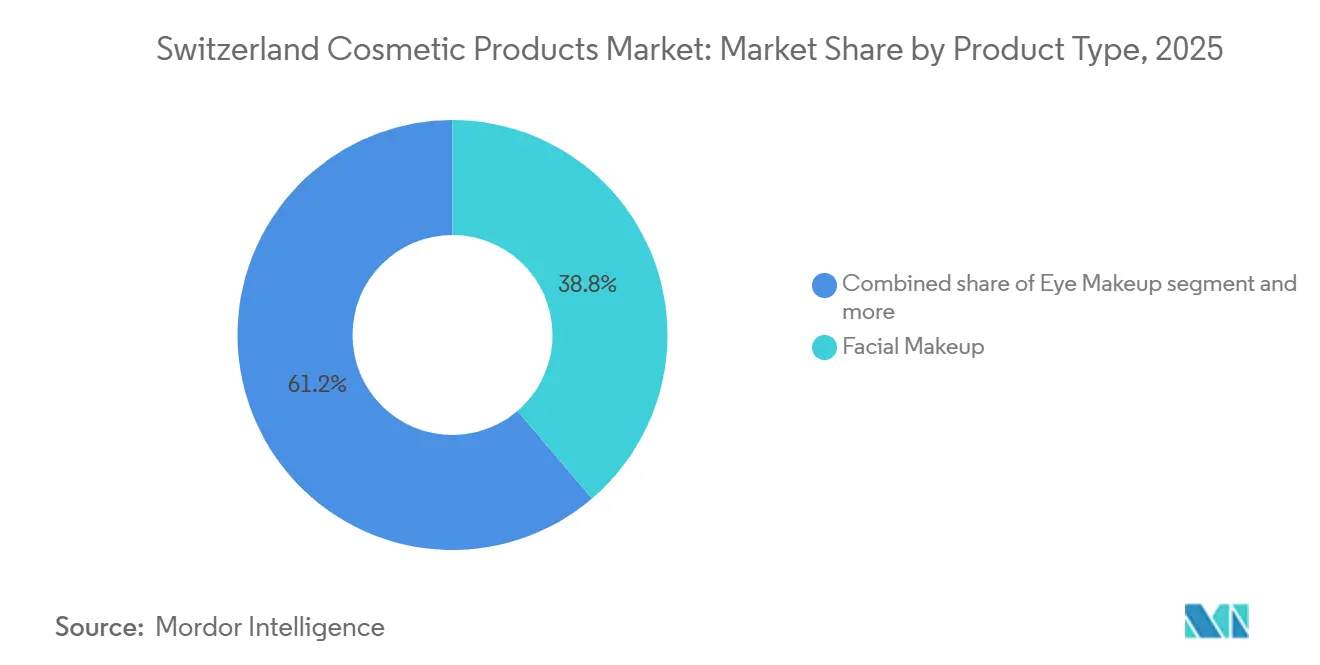

- Nach Produkttyp führte Gesichts-Make-up mit einem Anteil von 38,76 % am Schweizer Kosmetikprodukte-Markt im Jahr 2025, während Augen-Make-up mit einer CAGR von 4,76 % bis 2031 das stärkste Wachstum verzeichnet.

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 einen Anteil von 71,39 % am Schweizer Kosmetikprodukte-Markt; Premiumlinien wachsen bis 2031 mit einer CAGR von 5,65 %.

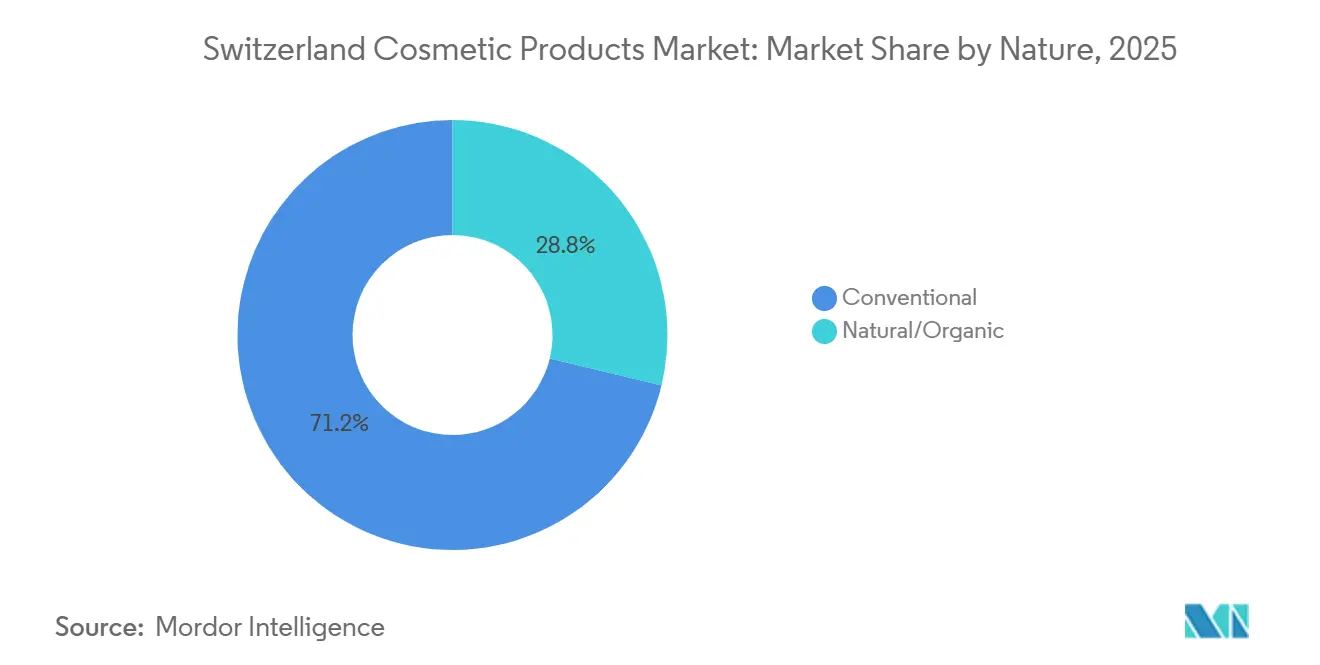

- Nach Art entfielen im Jahr 2025 71,22 % des Marktanteils auf konventionelle Formulierungen, während natürliche/biologische Sortimente bis 2031 mit einer CAGR von 5,81 % wachsen sollen.

- Nach Vertriebskanal kontrollierten Supermärkte und Verbrauchermärkte im Jahr 2025 34,43 % des Wertes, während der Online-Einzelhandel bis 2031 mit einer CAGR von 6,54 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Schweizer Kosmetikprodukte-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Präferenz für natürliche und biologische Inhaltsstoffe | +0.8% | National, mit Schwerpunkt in deutschsprachigen Kantonen | Mittelfristig (2–4 Jahre) |

| Ausrichtung auf Anti-Aging und Hautgesundheit | +0.7% | National, insbesondere in städtischen Zentren (Zürich, Genf, Basel) | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Premium- und Hochleistungsformulierungen | +0.6% | National, am stärksten in einkommensstarken Kantonen | Mittelfristig (2–4 Jahre) |

| Dermatologische Sicherheit und Eignung für empfindliche Haut | +0.5% | National | Langfristig (≥ 4 Jahre) |

| Einfluss sozialer Medien und Beauty-Influencer | +0.4% | National, mit Schwerpunkt auf der Altersgruppe der 18- bis 35-Jährigen | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Fokus auf Nachhaltigkeit und umweltfreundliche Verpackungen | +0.5% | National, mit früher Einführung in der Romandie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Präferenz für natürliche und biologische Inhaltsstoffe

Die zunehmende Präferenz für natürliche und biologische Schönheitsprodukte ist ein wesentlicher Treiber des Schweizer Kosmetikprodukte-Marktes. Verbraucher achten verstärkt auf Produktetiketten und bevorzugen Formulierungen, die als sicherer, sanfter und umweltverträglicher wahrgenommen werden. Dieser Trend hat Marken dazu veranlasst, ihr Angebot an pflanzenbasierten und minimal verarbeiteten Produkten zu erweitern. Der Wandel wird durch ein wachsendes Bewusstsein für langfristige Hautpflege, präventive Pflegepraktiken und Bedenken gegenüber synthetischen Chemikalien vorangetrieben, was Verbraucher dazu bewegt, aktiv nach Produkten zu suchen, die als sauber und naturnah vermarktet werden. Einzelhändler haben sich angepasst, indem sie dedizierte Regalflächen bereitstellen und eine klarere Kennzeichnung für Naturkosmetik anbieten, was die Produktsichtbarkeit erhöht und Kaufentscheidungen vereinfacht. Da das Vertrauen der Verbraucher und die Vertrautheit mit diesen Produkten wachsen, steigen die Wiederholungskäufe, und Marken führen weiterhin neue Produktlinien ein, was den Trend zu natürlichen und biologischen Produkten als bedeutenden Wachstumstreiber des Marktes festigt.

Ausrichtung auf Anti-Aging und Hautgesundheit

Der zunehmende Fokus auf die Erhaltung gesunder und jugendlicher Haut ist ein bedeutender Treiber des Schweizer Kosmetikprodukte-Marktes. Verbraucher priorisieren präventive Pflege und langfristige Hautpflege und integrieren Hautpflege- und erscheinungsverbessernde Produkte in ihre täglichen Routinen, anstatt sie für gelegentliche Anwendungen zu reservieren. Dieser Trend ist eng mit der alternden Bevölkerungsstruktur des Landes verbunden. Laut dem Bundesamt für Statistik machten Personen im Alter von 65 bis 79 Jahren im Jahr 2024 13,8 % der Schweizer Bevölkerung aus [1]Quelle: Bundesamt für Statistik, "Ständige Wohnbevölkerung nach Alter und Abhängigkeitsquotient, 2024", bfs.admin.ch. Folglich sucht ein erheblicher Teil der Verbraucher aktiv nach Produkten, die darauf abzielen, den Hautzustand zu erhalten, das Erscheinungsbild zu verbessern und das Selbstvertrauen in sozialen und beruflichen Umgebungen zu stärken. Der Fokus auf gesundes Altern, verbunden mit einem hohen Bewusstsein für Hautpflegepraktiken und professionelle Beratung, fördert eine konsistente Produktnutzung und Wiederholungskäufe und positioniert das Anti-Aging- und Hautgesundheitssegment als wichtigen Wachstumstreiber des Marktes.

Wachsende Nachfrage nach Premium- und Hochleistungsformulierungen

Die Verbraucherpräferenz für hochwertige, leistungsorientierte Schönheitsprodukte treibt das Marktwachstum erheblich voran. Schweizer Verbraucher sind sehr wählerisch und markenbewusst und legen großen Wert auf Produktglaubwürdigkeit, sichtbare Wirksamkeit und einen vertrauenswürdigen Markenruf, anstatt flüchtigen Trends zu folgen. Viele Käufer suchen aktiv nach Kosmetika, die als fortschrittlich oder professionell vermarktet werden, was Marken dazu ermutigt, Innovationen zu priorisieren, Produktportfolios zu erweitern und ausgefeiltere und effektivere Lösungen einzuführen. Spezialisierte Schönheitshändler, Kaufhäuser und Schönheitsberatungstheken spielen eine entscheidende Rolle bei diesem Trend, indem sie fachkundige Beratung und personalisierte Empfehlungen anbieten, was das Vertrauen der Verbraucher in Premiumprodukte weiter stärkt. Da Käufer Premiumkosmetika zunehmend mit Zuverlässigkeit, Sicherheit und überlegenen Ergebnissen assoziieren, sind sie nicht nur eher geneigt, von einfacheren Alternativen zu wechseln, sondern zeigen auch eine starke Loyalität gegenüber etablierten und renommierten Marken.

Dermatologische Sicherheit und Eignung für empfindliche Haut

Schweizer Verbraucher legen zunehmend Wert auf Produktsicherheit und Hautverträglichkeit und zeigen eine erhöhte Vorsicht gegenüber Hautreaktionen. Sie bevorzugen Kosmetika, die als sanft und für empfindliche Haut geeignet wahrgenommen werden, was die routinemäßige Verwendung von Produkten fördert, die für Hautkomfort und -schutz konzipiert sind. Vertrauen beeinflusst Kaufentscheidungen erheblich, wobei Apothekenempfehlungen, professionelle Beratung und wissenschaftlich fundierte Marken das Verbrauchervertrauen stärken und Wiederholungskäufe fördern. Dieser Trend spiegelt sich in Brancheninitiativen wider. So führte L'Oréal Groupe beispielsweise im März 2025 L'Oréal Act for Dermatology ein, ein fünfjähriges Programm im Wert von 20 Millionen EUR, das von seiner Dermatologischen Schönheitsdivision geleitet wird, um den Zugang zu Hautgesundheitslösungen für die 2,1 Milliarden Menschen weltweit zu verbessern, die von Hauterkrankungen betroffen sind. Solche Initiativen steigern das Bewusstsein für dermatologische Pflege und betonen die Bedeutung sicherer, hautfreundlicher Kosmetika, was Verbraucher dazu motiviert, diese Produkte in ihre täglichen Pflegegewohnheiten zu integrieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Rahmenbedingungen für die Produktsicherheit | -0.4% | National | Langfristig (≥ 4 Jahre) |

| Starke Kontrolle von Tierversuchen und ethischer Beschaffung | -0.3% | National, mit Auswirkungen auf EU-Exportmärkte | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Überprüfung von Produktaussagen | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Verbreitung von Fälschungen | -0.4% | National, konzentriert im grenzüberschreitenden E-Commerce | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Rahmenbedingungen für die Produktsicherheit

Eine strenge regulatorische Aufsicht stellt ein Hemmnis im Schweizer Kosmetikprodukte-Markt dar. Die Schweizer Kosmetikvorschriften orientieren sich eng an der EU-Verordnung (EG) Nr. 1223/2009, die umfassende Anforderungen an Produktsicherheitsbewertungen, Inhaltsstoffbeschränkungen, Kennzeichnungsstandards und Dokumentation vor dem Markteintritt vorschreibt. Unternehmen sind verpflichtet, toxikologische Bewertungen durchzuführen, Produktinformationsdateien zu pflegen und genehmigte Inhaltsstofflisten einzuhalten, was die Produktentwicklung und den Markteintritt komplexer und zeitaufwändiger macht. Änderungen an Formulierungen oder Verpackungen erfordern häufig zusätzliche Überprüfungs- und Verwaltungsverfahren, die Innovationszyklen verlängern und Produkteinführungen verzögern können. Diese Compliance-Belastung ist besonders für kleinere Unternehmen und Neueinsteiger herausfordernd, erhöht die betrieblichen Schwierigkeiten und behindert eine schnelle Expansion.

Starke Kontrolle von Tierversuchen und ethischer Beschaffung

Verbraucherbedenken hinsichtlich des Tierschutzes und einer verantwortungsvollen Beschaffung begrenzen das Wachstum des Kosmetikprodukte-Marktes in der Schweiz. Es gibt eine wachsende Erwartung, dass Kosmetika tierversuchsfreie Standards einhalten und Transparenz in den Beschaffungspraktiken entlang der gesamten Lieferkette gewährleisten. Marken sind verpflichtet, die Herkunft von Rohstoffen zu überprüfen, ethische Zertifizierungen zu sichern und sicherzustellen, dass Lieferanten Tierschutz- und Nachhaltigkeitsrichtlinien einhalten. Diese Anforderungen erhöhen die Komplexität von Beschaffungs- und Dokumentationsprozessen. Ein Mangel an klarer Kommunikation über diese Praktiken kann den Markenruf schädigen und zur Ablehnung von Produkten durch Einzelhändler und Verbraucher führen. Folglich müssen Unternehmen zusätzliche Überwachungs-, Prüfungs- und Zertifizierungsanstrengungen unternehmen, die Entwicklungszeiträume verlängern und betriebliche Herausforderungen erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Multifunktionale Augenprodukte gewinnen an Dynamik

Das Gesichts-Make-up-Segment wird voraussichtlich im Jahr 2025 einen Anteil von 38,76 % am Schweizer Kosmetikprodukte-Markt halten und den Markt aufgrund seiner Übereinstimmung mit der Schönheitskultur des Landes dominieren. Diese Kultur betont ein gepflegtes, wohlgepflegtes und natürlich verfeinertes Erscheinungsbild. Schweizer Verbraucher bevorzugen in der Regel subtile Verbesserungen ihres Teints und eines gleichmäßigen Hauttons gegenüber auffälliger oder dramatischer Kosmetik, was Gesichts-Make-up zu einer alltäglichen Notwendigkeit und nicht zu einem gelegentlichen Kauf macht. Das Segment profitiert von einer hohen Nutzungshäufigkeit, da Basis-Make-up-Produkte in tägliche Pflegegewohnheiten für die Arbeit, soziale Interaktionen und berufliche Umgebungen integriert sind. Darüber hinaus fördern ein starkes Schönheitsbewusstsein, ein Bewusstsein für persönliche Pflege und die Bedeutung eines gepflegten persönlichen Erscheinungsbildes in sowohl unternehmerischen als auch öffentlichen Umgebungen eine konsistente tägliche Nutzung. Dies führt zu stabilen Ersatzzyklen und Wiederholungskäufen.

Das Augen-Make-up-Segment soll bis 2031 mit einer CAGR von 4,76 % wachsen, angetrieben durch die zunehmende Nutzung augenfokussierter Kosmetika durch Verbraucher, um den Gesichtsausdruck zu betonen und dabei der Schweizer Präferenz für dezente Schönheit zu entsprechen. In alltäglichen sozialen und beruflichen Umgebungen gilt die Definition der Augen als effektive Möglichkeit, ein gepflegtes und präsentables Erscheinungsbild zu erzielen, ohne auf aufwändigere Kosmetikroutinen zurückgreifen zu müssen, was eine häufige Nutzung unterstützt. Der Trend zu vereinfachten Pflegegewohnheiten hat diese Kategorie weiter gestärkt, da viele Verbraucher einige wenige sichtbare, wirkungsvolle Kosmetikschritte priorisieren. Augen-Make-up liefert schnelle Ergebnisse mit minimalem Zeitaufwand und ist daher für viele eine bevorzugte Wahl.

Nach Kategorie: Premium gewinnt Marktanteile durch Wirksamkeitsnarrative

Die Massenmarktkategorie hatte im Jahr 2025 einen Marktanteil von 71,39 %, hauptsächlich aufgrund ihrer Zugänglichkeit, ihrer Positionierung für den routinemäßigen Gebrauch und der breiten Verbraucherakzeptanz in verschiedenen Altersgruppen und Lebensstilen. Massenmarktkosmetika werden eng mit bequemem Einkaufen assoziiert, wobei Verbraucher in stark urbanisierten Gebieten auf leicht zugängliche Einzelhandelsformate wie Supermärkte, Drogerien und Apothekenketten in der Nähe von Wohn- und Arbeitsorten angewiesen sind. Stadtbevölkerungen, die oft einen schnelleren Tagesrhythmus pflegen, bevorzugen praktische und zeiteffiziente Pflegegewohnheiten, was zu häufigen Käufen leicht verfügbarer Schönheitsprodukte führt, anstatt auf Spezial- oder beratungsintensive Produkte zurückzugreifen. Laut der Weltbank erreichte die städtische Bevölkerung der Niederlande im Jahr 2024 16,81 Millionen, ein Anstieg von 0,95 % gegenüber 2023 [2]Quelle: Weltbank, "Städtische Bevölkerung – Schweiz", worldbank.org. Dieses Wachstum der städtischen Konzentration in entwickelten europäischen Märkten unterstützt routinemäßige Einzelhandelskaufmuster.

Die Premiumkategorie soll bis 2031 mit einer CAGR von 5,65 % wachsen und sich im Schweizer Kosmetikmarkt stetig ausweiten. Verbraucher assoziieren Premiumschönheitsprodukte zunehmend mit Qualitätssicherung, Sicherheit und Markenglaubwürdigkeit. Schweizer Käufer, die für ihre hohe Selektivität und ihr Informationsniveau bekannt sind, bevorzugen oft Produkte, die einen vertrauenswürdigen Markenruf, eine anspruchsvolle Präsentation und personalisierte Einkaufserlebnisse bieten. Darüber hinaus treiben die Schenkkultur und anlassbezogene Käufe, insbesondere während der Feiertage und bei gesellschaftlichen Veranstaltungen, höherwertige Umsätze im Premiumsegment, auch wenn die Kaufhäufigkeit im Vergleich zur Massenmarktkategorie geringer ist. Premiummarken profitieren auch von starkem Marken-Storytelling, Heritage-Positionierung und Exklusivität, die bei Verbrauchern ankommen, die Differenzierung und Selbstausdruck suchen.

Nach Art: Zertifizierungen für saubere Schönheit rechtfertigen Preisaufschläge

Konventionelle Formulierungen machten im Jahr 2025 71,22 % des Schweizer Kosmetikprodukte-Marktes aus und behaupteten ihre Dominanz aufgrund ihrer Vertrautheit, Konsistenz und bewährten Leistung, die mit der Verbraucherpräferenz für zuverlässige Alltagsprodukte übereinstimmen. Schweizer Verbraucher priorisieren Zuverlässigkeit und Sicherheit, und konventionelle Produkte profitieren von jahrzehntelangem Vertrauen und Markenwiedererkennung, was Wiederholungskäufe fördert. Diese Produkte sind tief in routinemäßige Pflegegewohnheiten integriert, da Verbraucher oft weiterhin Produkte verwenden, die ihren Erwartungen entsprechen, was zu starker Markentreue und stabilen Ersatzzyklen führt. Darüber hinaus unterstützen etablierte Produktionsstandards, vorhersehbare Produktleistung und eine stabile Haltbarkeit ihre Dominanz, insbesondere für den täglichen Gebrauch, bei dem konsistente Ergebnisse gegenüber Experimenten bevorzugt werden.

Die natürliche und biologische Kategorie, die bis 2031 mit einer CAGR von 5,81 % wachsen soll, weitet sich im Schweizer Kosmetikprodukte-Markt stetig aus, da Verbraucher zunehmend Produkte bevorzugen, die als sanft, transparent und umweltverantwortlich wahrgenommen werden. Schweizer Verbraucher sind sich der Produktsicherheit und der langfristigen Hautpflege sehr bewusst, was einen schrittweisen Wandel von stark verarbeiteten Formulierungen hin zu einfacheren, naturnahen Alternativen vorantreibt. Aufklärungskampagnen, die Überprüfung von Inhaltsstoffen und ein wachsendes Interesse an wellnessorientierten Lebensstilen beeinflussen Kaufentscheidungen, insbesondere bei jüngeren Erwachsenen und Familien, die in ihren täglichen Pflegegewohnheiten Vorsichtsmaßnahmen priorisieren.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Supermärkte und Verbrauchermärkte machten im Jahr 2025 34,43 % des Schweizer Kosmetikprodukte-Marktes aus und etablierten sich als führender Einzelhandelskanal. Diese Dominanz ist auf ihr bequemes Einkaufsumfeld und die Integration in routinemäßige Haushaltseinkäufe zurückzuführen. Verbraucher in der Schweiz kaufen Kosmetika oft zusammen mit Lebensmitteln und anderen täglichen Bedarfsartikeln und profitieren dabei vom Einkaufserlebnis an einem Ort, das diese Geschäfte bieten. Merkmale wie verlängerte Öffnungszeiten, einfache Erreichbarkeit in Wohn- und Stadtgebieten und übersichtliche Produktpräsentationen ermöglichen es Käufern, Marken schnell zu vergleichen, ohne Fachberatung zu benötigen. Darüber hinaus regen die Verfügbarkeit bekannter Massenmarken, Aktionspreise, Paketangebote und saisonale Rabatte Verbraucher weiter dazu an, Kosmetika bei regulären Einkaufstouren zu kaufen.

Der Online-Einzelhandelskanal, der bis 2031 mit einer CAGR von 6,54 % wachsen soll, gewinnt im Schweizer Kosmetikprodukte-Markt erheblich an Bedeutung. Digitale Käufe werden zunehmend Teil des alltäglichen Einkaufsverhaltens. Verbraucher schätzen die Möglichkeit, Kosmetika jederzeit zu durchsuchen, zu vergleichen und zu kaufen, ohne physische Geschäfte besuchen zu müssen, insbesondere für Wiederholungskäufe vertrauter Produkte. Online-Plattformen bieten Zugang zu einem breiteren Sortiment an Marken, Farbtönen und Produktvarianten als typischerweise in physischen Geschäften verfügbar. Detaillierte Produktbeschreibungen, Kundenbewertungen und Bewertungen helfen, Kaufunsicherheiten zu reduzieren. Darüber hinaus ziehen Aktionsangebote, Online-Exklusivprodukte und durch Influencer geleitete Produktentdeckungen jüngere, technikaffine Käufer zu digitalen Kanälen. Laut der Internationalen Fernmeldeunion (ITU) nutzten im Jahr 2025 etwa 97,3 % der Personen in der Schweiz das Internet, was eine nahezu universelle Konnektivität unterstreicht, die die schnelle Einführung des E-Commerce für Schönheitseinkäufe unterstützt [3]Quelle: Internationale Fernmeldeunion (ITU), "Personen, die das Internet nutzen", datahub.itu.int.

Geografische Analyse

Die geografische Struktur des Schweizer Kosmetikprodukte-Marktes wird durch regionale Lebensstilvariationen, Sprachunterschiede und Einzelhandelskonzentrationsmuster beeinflusst, anstatt durch erhebliche territoriale Unterschiede. Wichtige städtische Zentren wie Zürich, Genf und Basel dienen als wichtige Konsumzentren aufgrund ihrer dichten Einzelhandelsnetzwerke, der internationalen Markenpräsenz und des hohen Fußgängerverkehrs in Einkaufsvierteln und Verkehrskorridoren. Diese Städte treiben eine starke Nachfrage nach alltäglichen Pflegeprodukten und Premium-Schönheitsartikeln an, unterstützt durch professionelle Arbeitsumgebungen und aktive soziale Lebensstile. Städtische Verbraucher kaufen Kosmetika häufig in Supermärkten, Apotheken und Spezialschönheitsgeschäften, während sie auch neuere Einkaufsformate bereitwilliger annehmen als die Landbevölkerung.

In den deutschsprachigen Regionen wird die Nachfrage hauptsächlich durch praktisches Kaufverhalten und routinemäßige Einkaufsgewohnheiten geprägt, wobei Massenmarktkosmetika bevorzugt werden, die in Drogerien und großen Einzelhandelsketten verkauft werden. Die französischsprachigen Regionen, insbesondere in der Westschweiz, zeigen eine stärkere Präferenz für Premium- und Luxusschönheitsprodukte, unterstützt durch Kaufhäuser, selektive Parfümerien und grenzüberschreitende Einkaufseinflüsse aus benachbarten europäischen Märkten. Die italienischsprachige Region, einschließlich des Tessins, spiegelt ausgewogene Konsummuster wider, die alltägliche Kosmetika mit saisonalen und anlassbezogenen Käufen kombinieren, die durch Tourismus- und Gastgewerbeaktivitäten angetrieben werden. In allen Regionen spielen Apotheken eine bedeutende Rolle, da Schweizer Verbraucher professionell empfohlenen Körperpflegeprodukten großes Vertrauen entgegenbringen.

Ländliche und halbstädtische Gebiete tragen eine stabile, aber geringere Nachfrage bei, die sich hauptsächlich auf wesentliche Pflegeprodukte konzentriert, die bei regulären Haushaltseinkäufen erworben werden. Das Wachstum des E-Commerce reduziert jedoch schrittweise geografische Kaufunterschiede, indem es Verbrauchern im ganzen Land ermöglicht, auf ein breiteres Produktsortiment zuzugreifen, unabhängig von der lokalen Ladenverfügbarkeit. Online-Plattformen ermöglichen es kleineren Städten und Alpengemeinden, Spezial- und internationale Marken zu kaufen, ohne in große Städte reisen zu müssen, was die Marktdurchdringung verbessert.

Wettbewerbslandschaft

Der Schweizer Kosmetikprodukte-Markt ist mäßig konzentriert und umfasst eine Mischung aus globalen Schönheitskonzernen und spezialisierten dermatologischen Marken, die sowohl im Massenmarkt- als auch im Premiumsegment konkurrieren. Zu den wichtigsten Akteuren gehören L'Oréal S.A., Beiersdorf AG, The Estée Lauder Companies Inc., Shiseido Company, Limited und Galderma S.A. Diese Unternehmen nutzen robuste Markenportfolios, umfangreiche Einzelhandelspartnerschaften und etabliertes Verbrauchervertrauen. Der Wettbewerb im Markt wird in erster Linie durch Markenglaubwürdigkeit, Produktzuverlässigkeit und konsistente Verfügbarkeit in Apotheken, Spezialschönheitshändlern, Kaufhäusern und modernen Einzelhandelsketten angetrieben, anstatt durch den Preis. Die Marktpräsenz wird aktiv durch häufige Produktaktualisierungen, saisonale Einführungen und gezielte Marketingmaßnahmen aufrechterhalten. Darüber hinaus spielen die Positionierung in Apotheken und im Bereich der Dermokosmetik eine bedeutende Rolle bei der Förderung des Verbrauchervertrauens in die Produktsicherheit und -wirksamkeit.

Technologie hat sich als wichtiger Wettbewerbsfaktor herausgestellt, wobei sich Unternehmen durch forschungsgestützte Formulierungen und fortschrittliche Produktentwicklungskapazitäten differenzieren. Investitionen in Labortests, Hautanalysetools und datengesteuerte Personalisierung verbessern das Verbraucherengagement und ermöglichen maßgeschneiderte Produktempfehlungen sowohl im Geschäft als auch online. Die Digitalisierung unterstützt darüber hinaus virtuelle Beratungen, Online-Farbtonabgleich und interaktive Markenplattformen, verbessert das Einkaufserlebnis und stärkt direkte Beziehungen zu Verbrauchern. Kontinuierliche Innovation und die Fähigkeit, sich schnell an sich verändernde Schönheitsgewohnheiten und Verbrauchererwartungen anzupassen, sind entscheidend für die Aufrechterhaltung einer wettbewerbsfähigen Positionierung im Schweizer Markt.

Nachhaltigkeit ist zu einem bedeutenden Wettbewerbsbereich geworden, wobei Marken umweltverantwortliche Praktiken in Verpackung, Beschaffung und Produktionsprozessen betonen. Unternehmen setzen auf recycelbare oder nachfüllbare Verpackungen, reduzieren den Materialeinsatz und verbessern die Transparenz der Lieferkette, um den Präferenzen umweltbewusster Verbraucher gerecht zu werden. Klare Kennzeichnung, Initiativen zur verantwortungsvollen Beschaffung und Behauptungen über reduzierte Umweltauswirkungen werden zunehmend als Differenzierungsmerkmale eingesetzt. Da Schweizer Verbraucher ethischen und ökologischen Überlegungen Priorität einräumen, haben sich Nachhaltigkeitsstrategien von einem Marketinginstrument zu einer zentralen Wettbewerbsanforderung entwickelt, die die Produktentwicklung beeinflusst und langfristige Markentreue im Schweizer Kosmetikprodukte-Markt fördert.

Marktführer im Schweizer Kosmetikprodukte-Markt

L'Oréal S.A.

Beiersdorf AG

The Estée Lauder Companies Inc.

Shiseido Company, Limited

Galderma S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Clinique stellte seine limitierten Feiertagsgeschenksets für die Saison 2025 vor, die Make-up- und Hautpflegeprodukte kombinieren. Diese exklusiven Sets enthalten beliebte Artikel in speziell gestalteten Verpackungen, die auf saisonale Schönheitsroutinen zugeschnitten sind.

- April 2025: Pink Gellac, eine führende Premium-Nagelpflegemarke, hat ihr neuestes Geschäft in Zwolle eröffnet. Demo-Tische sind verfügbar, um die Anwendung von Nagellack auf eine schöne, einfache und präzise Weise zu demonstrieren.

- April 2025: Die Schweizer Schönheitsmarke Mavala hat eine aufgefrischte Markenidentität eingeführt, die ein neues Logo, aktualisierte visuelle Elemente und eine neu gestaltete Website umfasst, um 65 Jahre Innovation und Tradition zu feiern.

Berichtsumfang des Schweizer Kosmetikprodukte-Marktes

Kosmetika sind zusammengesetzte Mischungen chemischer Verbindungen, die entweder aus natürlichen Quellen gewonnen oder synthetisch hergestellt werden. Kosmetika haben verschiedene Zwecke. Diejenigen, die für die persönliche Pflege und Hautpflege konzipiert sind, können zur Reinigung oder zum Schutz des Körpers oder der Haut verwendet werden. Der Schweizer Kosmetikprodukte-Markt ist nach Produkttyp, Kategorie, Art und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Gesichts-Make-up, Augen-Make-up sowie Lippen- und Nagelkosmetik segmentiert. Nach Kategorie ist der Markt in Massenmarkt- und Premiumprodukte segmentiert. Nach Art ist der Markt in natürlich/biologisch und konventionell segmentiert. Nach Vertriebskanal ist der Markt in Spezialeinzelhandelsgeschäfte, Supermärkte/Verbrauchermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelskanäle und sonstige segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Gesichts-Make-up |

| Augen-Make-up |

| Lippen- und Nagelkosmetik |

| Massenmarkt |

| Premium |

| Natürlich/Biologisch |

| Konventionell |

| Supermärkte/Verbrauchermärkte |

| Spezialgeschäfte |

| Online-Shops |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Gesichts-Make-up |

| Augen-Make-up | |

| Lippen- und Nagelkosmetik | |

| Nach Kategorie | Massenmarkt |

| Premium | |

| Nach Art | Natürlich/Biologisch |

| Konventionell | |

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte |

| Spezialgeschäfte | |

| Online-Shops | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Schweizer Kosmetikprodukte-Markt bis 2031 sein?

Es wird prognostiziert, dass er 571,78 Millionen USD erreichen wird, gegenüber 460,81 Millionen USD im Jahr 2026.

Welches Segment wächst in den nächsten fünf Jahren am schnellsten?

Augen-Make-up übertrifft andere Segmente mit einer CAGR von 4,76 % bis 2031.

Warum sind Naturzertifizierungen im Schweizer Schönheitsmarkt wichtig?

Siegel wie NATRUE und Bio Suisse rechtfertigen Preisaufschläge von 18–22 % und sichern das Verbrauchervertrauen.

Was treibt die Dynamik der Premiumverkäufe an?

Klinisch validierte Anti-Aging-Wirkstoffe und nachhaltige Verpackungen treiben eine CAGR von 5,65 % für Prestigeprodukte an.

Seite zuletzt aktualisiert am: